Задача №1. анализ эффективности использования материальных ресурсов

Содержание:

- Коммерческие расходы у производственников

- Как вести бухгалтерский учет в розничной торговле

- Состав операционных расходов

- Анализ «за» и «против»

- Как заполнить отчет о прибылях и убытках форма 2: полная версия

- Что такое управленческие расходы

- Как производится списание коммерческих расходов

- Прочие доходы и расходы

- Как учитываются коммерческие расходы

- Затраты банковских учреждений

- Отражение управленческих издержек в бухгалтерском учете

- Оптимизация коммерческих расходов

- От чего именно может зависеть сумма

- Какие особенности стоит учитывать?

- Бухгалтерский учет коммерческих расходов

- Специфика учета коммерческих расходов — счет 44

- Бухгалтерские проводки на коммерческие расходы

- Что входит в состав коммерческих расходов?

- Типовые бухгалтерские проводки в расчетах с претензиями

- Расходы на доставку продукции

Коммерческие расходы у производственников

К данному виду затрат производственные фирмы относят расходы на продажу готовой продукции, которыми, в частности, могут быть:

- затраты на упаковку продукции;

- транспортные расходы на перемещение до мест отправки продукции;

- комиссионные сборы;

- затраты по складам готовой продукции;

- расходы на рекламу;

- представительские расходы, связанные с продвижением продукции;

- другие аналогичные расходы.

Фирмы, заготавливающие и перерабатывающие сельхозпродукцию, могут дополнительно в них включать:

- общезаготовительные расходы;

- расходы на содержание заготовительных и приемных пунктов, включая содержание на них скота и птиц, и другие аналогичные расходы.

Разновидности УР и формы их планирования

Управленческие расходы не привязаны напрямую к показателям продаж или объемам производства. Расчет производится без учета динамики доходов предприятия. Большинство накладных трат включены не в нормированные, а в лимитируемые расходы. То есть для них устанавливается определенный лимит на заданный период. Управленческие расходы можно разделить на две категории:

- Привязанные к активам. Это начисления по амортизации, траты на содержание и ремонт ОС, помещений, плата за аренду.

- Привязанные к развитию предприятия. К ним относятся траты на выплату зарплат управленческому составу. Это могут быть выплаты командировочных, отпускных. Планирование подобных трат весьма затруднительно.

Управленческие траты постоянно увеличиваются. Это нужно учитывать при их планировании. Увеличение трат необходимо для обеспечения эффективности функционирования компании, поддержания конкурентоспособности. Важнейшую роль играет индексация. Рассмотрим способы планирования УР:

- Традиционный. Данный метод использовался еще в Советском союзе, а потому его второе название – советский. Подразумевает ограничение УР установленным процентом от фонда выплат зарплат. Данный метод считается устаревшим. Связано это с тем, что у него есть много недостатков. В частности, его применение ведет к уменьшению эффективности производства. Традиционный способ практически не используется. Он не актуален для коммерческих производств.

- Планирование исходя из уже достигнутых результатов. Метод предполагает ежегодное повышение (индексацию) показателей УР. Увеличение производится исходя из темпов роста расходов. Рассматриваемый метод часто используется коммерческими компаниями.

- Планирование, предусматривающее связь с окончательным результатом. Это наиболее эффективный метод, который используется ключевыми структурами высокоразвитых стран.

Конкретный метод определяется в зависимости от нужд предприятия. В России наиболее популярен второй вариант.

Как вести бухгалтерский учет в розничной торговле

Сумма коммерческих расходов за отчетный год составила 30 000 руб. В отчетном году «Пассив» продал изготовленную им продукцию не полностью. Однако в соответствии с учетной политикой списать в дебет субсчета 90-2 следует всю сумму коммерческих расходов за год.

По строке 2210 «Коммерческие расходы» отчета о прибылях и убытках за отчетный год бухгалтер отразит сумму расходов в размере 30 тыс. руб. За прошлый год сумму коммерческих расходов по этой строке отчета нужно уменьшить на сумму 6000 руб. Как учесть коммерческие расходы торговым фирмам Если у вас торговая фирма, то по строке 2210 «Коммерческие расходы» нужно отразить затраты, списанные в дебет счета 90, субсчет 2 «Себестоимость продаж», с кредита счета 44 «Расходы на продажу».

Состав операционных расходов

Действующий план бухгалтерского учета 10/99 в п.11 гл.3 приводит полный перечень расходов предприятия, относимых к операционным. К таковым относятся:

- активы, предоставляемые в аренду или другую форму временного пользования или владения за плату;

- сдаваемые во временное пользование интеллектуальные права собственности;

- вклады в уставный капитал других ООО;

- все формы отчуждения своей собственности, в том числе и продукции (продажа, аренда, списание);

- создаваемые денежные резервные фонды;

- комиссии и проценты, уплачиваемые в банковские организации.

ОБРАТИТЕ ВНИМАНИЕ! Данные расходы будут признаны операционными, только если они не относятся к основной деятельности организации, в этом случае они должны быть сочтены обычными

Операционные расходы, относимые к прочим

К ним относятся траты, не входящие в предыдущий перечень:

- выплата штрафов за нарушение условий, прописанных в договоре;

- компенсация убытков, причиненных по вине фирмы;

- убытки от финансовых обязательств, которые уже невозможно взыскать;

- размеры разницы в курсах валют;

- суммы от списания уцененных активов.

Анализ «за» и «против»

Каждый из методов расчета себестоимости готовой продукции имеет свои плюсы и минусы.

Метод полного поглощения затрат.

Аргументы «за»:

- постоянные производственные расходы являются частью производственного процесса, и должны включаться в себестоимость продукции для более корректного ценообразования;

- если предприятия сдает отчетность по международным стандартам, то стандарт SSAP 9 (Statements of Standard Accounting Practice — Положение о стандартной практике ведения бухгалтерского учета) требует использования метода полного поглощения затрат;

- если формируются запасы для реализации в будущем периоде (например, предприятие производит продукцию нерегулярного, сезонного спроса), то МППЗ даст более точный результат деятельности за счет переноса производственных расходов на период реализации.

Аргументы «против»:

менеджмент может манипулировать показателями прибыли за счет запасов готовой продукции.

Маржинальный метод.

Аргументы «за»:

- маржинальная прибыль дает более полное представление о финансовом состоянии предприятия;

- при использовании МППЗ на предприятиях с различными типами продуктовых линеек, отнесение постоянных производственных расходов на конкретную единицу продукции, является сложной задачей и может вводить в заблуждение о реальной себестоимости единицы продукции.

Аргументы «против»:

отсутствует информация о полной себестоимости единицы и, как следствие, усложняется ценообразование.

Метод «ТОС».

Аргументы «за»:

метод хорош в краткосрочной перспективе на предприятиях, находящихся в кризисном состоянии, поскольку максимизирует краткосрочную прибыль.

Аргументы «против»:

- этот метод сложно использовать при долгосрочном планировании деятельности из-за отсутствия информации по затратам на единицу продукции (кроме материалов);

- усложняет ценообразование на продукцию, поскольку остальные «нематериальные» расходы составляют значительную часть затрат предприятия, и цена продукции должна быть рассчитана с их учетом.

Таким образом, различные методы расчета себестоимости дают разные финансовые результаты деятельности предприятия

Важно понимать, какой из методов целесообразно использовать для анализа деятельности в каждой конкретной ситуации. При этом необходимо учитывать, что разница между суммами прибыли получится только при оперативном анализе

В долгосрочном периоде сумма прибыли при использовании различных методов учета будет одинакова, поскольку различные методы расчета себестоимости меняют период учета затрат, но не меняют саму сумму затрат.

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

Вам будет интересно:

Сроки сдачи отчетности в 2021 году в таблице, изменения, размер штрафа за непредоставление

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.

Что такое управленческие расходы

Управленческие расходы – это те затраты организации, которые нельзя связать с производственным процессом, то есть они не участвуют в производстве товаров или услуг. Например, если работники производственного цеха получили заработную плату, то эту статью расходов относят на себестоимость продукции, а заработную плату главного бухгалтера следует включить в управленческие расходы, так как он не участвует в производстве продукции. Если затраты можно отнести хоть к одному из направлений производства организации, то они уже считаются коммерческими. Управленческие можно включить в себестоимость продукции, но не все и сразу, а путем распределения между всеми видами производимой продукции пропорционально выручке за определенный период (месяц, квартал, год). .

Скачайте и возьмите в работу

Чем поможет

: спланировать административно-управленческие расходы и свести к минимуму риск включения в бюджет необоснованных затрат.

Как производится списание коммерческих расходов

Предприятиям позволено самостоятельно принимать решение о порядке списания коммерческих расходов (законодательными и нормативными актами правил не утверждено). При этом фирмы обязаны закрепить выбранный ими способ списания в своей учетной политике.

Производителям продукции рекомендовано списывать затраты по реализации в дебет сч. 90 “Продажи” с/сч. 2 “Себестоимость продаж”. Затраты производственной фирмы на перевозку и упаковку следует распределить между разновидностями отгруженных товаров из соображений самостоятельно отобранного показателя (себестоимость готовой к реализации продукции, объем, вес, количество).

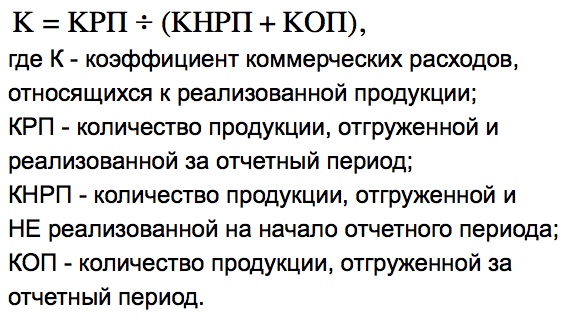

Чтобы рассчитать сумму подлежащих списанию коммерческих затрат, нужно сперва вычислить значение специального коэффициента по приведенной ниже формуле:

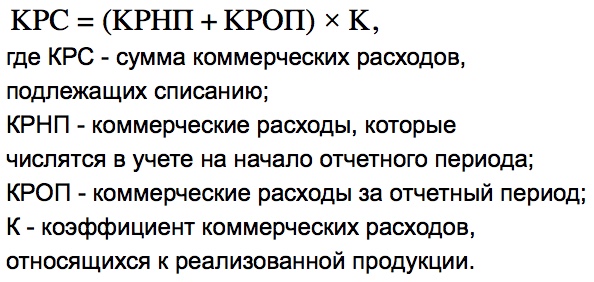

Зная значение данного коэффициента, можно перейти к расчету объема коммерческих расходов предприятия, подлежащего списанию:

Прочие доходы и расходы

Прочие доходы и расходы не связаны с основной деятельностью компании.

К прочим доходам относятся:

- доходы, полученные не от основной деятельности, например, от сдачи имущества в аренду, за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- доходы от продажи основных средств и нематериальных активов, иных материальных ценностей;

- проценты, полученные организацией за предоставленные кредиты и займы, а также проценты банка, начисленные им за пользование денежными средствами, находящимися на счете организации в этом банке;

- штрафы, пени, неустойки за нарушение условий договоров (присужденные или признанные);

- активы, полученные безвозмездно, в том числе по договору дарения (принимаются к учету по рыночной стоимости на дату принятия актива к бухгалтерскому учету).

Прочими расходами являются:

- расходы, не связанные с основной деятельностью организации, например, от сдачи имущества в аренду;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств, НМА, ТМЦ;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- штрафы, пени, неустойки за нарушение условий договоров, возмещение убытков по выставленным претензиям или по решению суда.

Как учитываются коммерческие расходы

Одна из ключевых коммерческих характеристик товара – его себестоимость. Определить ее можно только в процессе производства, поскольку она состоит из суммы средств, затраченных на само изготовление (производственные расходы) и на реализацию (коммерческие расходы).

Бухгалтерия организации должна учитывать такие затраты на счете 43 «Коммерческие расходы». Дебет показывает расходы на сбыт продукции по отчетному месяцу, кредит – суммы, которые были списаны на продукцию, проданную в отчетном месяце, а сальдо – затраты на отгруженную продукцию, которая еще не оплачена на начальные даты месяца.

Дебет счета 43 «Коммерческие расходы» позволяет учитывать этот тип затрат, проходящий по кредитам следующих счетов:

- затраты на тару и упаковку – счет 10 «Материалы»;

- расходы на транспортную доставку реализуемой продукции на склад покупателя или в пункт дальнейшего отправления (аэропорт, порт, железнодорожную станцию) – счет 23 «Вспомогательные средства»;

- плата за доставку покупателю, если она осуществляется сторонней организацией – счет 60 «Расчеты с поставщиками и подрядчиками»;

- зарплата сотрудникам, сопровождающим продукцию, продавцам и т.д. – счет 70 «расчеты с персоналом по оплате труда».

Ведомость 15 по учету общехозяйственных расходов, будущих и внепроизводственных, отражает результат аналитического учета коммерческих расходов.

Когда истекает отчетный месяц, эти виды расходов списываются на себестоимость проданных товаров. Можно использовать для этого прямой путь (на конкретные виды продукции), а допустимо распределить расходы пропорционально себестоимости и количеству проданных товаров (если затруднительно отнести продукцию к той или иной группе). Для этого применяется следующая проводка по бухгалтерии:

- дебет 46 «Реализация продукции, работ, услуг»;

- кредит 43 «Коммерческие расходы».

К СВЕДЕНИЮ! Если за отчетный месяц продана не вся планируемая продукция, а только какая-то ее часть, то коммерческие расходы по реализованной и нереализованной части продукции целесообразно распределить, например, по себестоимости товаров или иным приемлемым способом.

Новый план счетов и коммерческие расходы

Одно из новшеств бухучета предусматривает проведение коммерческих расходов по счету 44 «Расходы на продажу». Дебет этого счета накапливает суммы средств, затраченных на реализацию товаров, услуг, произведенных работ. Списание активов по этому счету идет по дебету счета 90 «Продажи».

Коммерческие расходы в бухгалтерском балансе

Баланс не предусматривает специальной статьи для коммерческих расходов. При составлении баланса остаток средств на счете 43 «Коммерческие расходы» приплюсовывается к остаткам, накопившимся на счете 45 «Отгруженные товары».

Затраты банковских учреждений

Под данным понятием подразумевается использование финансовых средств, которые необходимы для осуществления имеющихся разновидностей банковской трудовой деятельности. Их можно классифицировать по методу учета, периода, характера и вида формирования.

Затраты и прибыль коммерческого финансового учреждения могут быть подразделены аналогичным способом:

- на возможность обеспечить функционирование в полном объеме деятельности банка;

- операционные и комиссионные финансовые расходы, на различные операции на финансовых рынках и так далее;

- иные.

Одновременно с этим, прибыль финансового учреждения может быть разделена на такие разновидности, как:

- от сделок банковских учреждений;

- операционная прибыль;

- иная.

К имеющейся особой группе нередко на практике могут отнести финансовые затраты коммерческого банковского учреждения, которые, в первую очередь, направлены на формирование резервного фонда. Благодаря этому можно покрыть существенные расходы по ссудам и убыткам по имеющимся активным операциям, включая и обесценивание различных ценных бумаг.

В определении коммерческих расходов нет ничего сложного. Более того, они могут быть различного вида и типа. Четкого установленного списка коммерческих расходов законодательство РФ не определяет. На базе многолетней практики российского бухгалтерского учета коммерческие затраты относятся на счет 44.

На базе имеющегося принципа расходами признаются исключительно те затраты, которые содержаться в сформированной инструкции Плана счетов в описании счета 44.

Как работает распределение расходов на продажу? Ответ на вопрос — в данной инструкции.

Отражение управленческих издержек в бухгалтерском учете

Административные расходы не зависят от объемов предпринимательской деятельности, поэтому их нельзя списать на «Основное производство» в конце месяца (счет 20). Они учитываются в «Общехозяйственных расходах» (Д 26).

Особенности учета заключаются в наличии двух способов списания:

Отражение в бухучете

- традиционного – признаются условно-постоянными и полностью относятся к полной себестоимости, проводятся как К 26, Д 90

- основанного на разделении административных издержек на условно-постоянные и условно-переменные

При использовании второго способа подсчитывается сокращенная себестоимость производства, условно-постоянные траты списываются на «Себестоимость продаж» (Д 90-2), то есть признаются издержками отчетного периода, снижающими доход.

Для списания условно-переменной части существуют 3 варианта:

- К 26, Д 20 – если относятся к основному производству

- К 26, Д 23 – если относятся к вспомогательному производству

- К 26, Д 29 – если относятся к обслуживающему хозяйству или производству

В состав себестоимости административные затраты включаются после продажи продукции (товара) и списываются на «Продажи» (счет 90). В отчете о прибыли отражаются в строке 040.

Споры с налоговой инспекцией чаще всего возникают по поводу трат на услуги управленческих компаний. Если имеется договор, документ, подтверждающий оплату, и акт приема выполненных работ, претензий быть не должно. Налоговики могут посчитать этот вид услуг экономически невыгодным, направленными на уклонение от налогообложения. Анализируя решения, вынесенные по подобным делам судами, можно сделать вывод, большинству предпринимателей удается доказать, что подобные траты обоснованные.

Оптимизация коммерческих расходов

Эффективное снижение затрат на реализацию – прямой путь к повышению прибыльности и рентабельности. Можно выделить следующие пути оптимизации данного типа расходов:

- уменьшение затрат не должно быть самоцелью, гораздо важнее организовать эффективное управление;

- любая единица трат должна приносить максимально эффективный итог;

- следует помнить, что расходы – результат как действий, так и бездействий;

- снижение расходов невозможно без соответствующих затрат, вложенных в это;

- поддержание уровня трат на оптимальном уровне уже считается удачным с точки зрения экономической эффективности;

- не следует жалеть расходы, которые помогут застраховаться от более существенных затрат;

- аналитическая работа по оптимизации коммерческих затрат должна быть постоянной.

От чего именно может зависеть сумма

Необходимо рассмотреть несколько главных категорий расходов и факторов, которые оказывают влияние на их создание:

- Доставка товара. Напрямую зависит от имеющегося расстояния транспортировки, установленных тарифов транспорта, веса продукции, включая также и разновидность транспорта.

- Не только погрузка, но и выгрузка. Они могут видоизменяться по причине понижения либо же повышения веса товаров, включая расценки за услугу на 1 тонну.

- Упаковочные материалы и имеющаяся тара. Их себестоимость рассчитывается объемом и себестоимостью за 1 единицу. Первое значение напрямую связано с объемом товара и необходимыми материалами для упаковки 1 единицы. Коммерческие затраты компании подобного типа относятся к тем, которые исключать невозможно. Это объясняется тем, что эстетическая привлекательность упаковки считается одним из главных факторов повышения уровня спроса на продукцию, поэтому возможность экономии в данной ситуации рассматривать нежелательно. Расходы подобной группы могут окупиться за счет повышения объема реализации. Помимо этого, можно говорить об анализе рынка сбыта, рекламе и иных маркетинговых исследований.

По завершению анализов всех без исключения коммерческих затрат, необходимо в обязательном порядке принять решение о варианте их понижения, а также сформировать четкие рекомендации по вопросу освоения процедуры.

Какие особенности стоит учитывать?

Коммерческие расходы могут разделяться на условно-постоянные и условно-переменные. В зависимости от сегментации рынка, их могут группировать по множеству критериев. Затраты компании соотносятся с объемами продаж. Для их появления и распределения это станет экономическим обоснованием. Если фирма займется реализацией программы для уменьшения сбытовых затрат, следует понимать, что объемы продаж вряд ли увеличатся, скорее, они даже снизятся.

Смотреть галерею

Переменные расходы необходимо планировать в зависимости от жизненного цикла изделия, выражая их в процентах к объему реализации. Если они занимают на предприятии значительную роль, их необходимо регулярно корректировать, так как система управления коммерческими расходами будет изменена.

Бухгалтерский учет коммерческих расходов

Согласно рекомендации по использованию типового плана счетов РФ, коммерческие расходы отражаются на счете 44. Это активный счет, по дебету которого происходит зачисление, а по кредиту – списание средств.

На счете 44 отражают расходы коммерческих организаций, занимающихся как производством продукции, так и осуществляющих торговую деятельность. Статьи затрат в части коммерческих расходов промышленных предприятий уже были рассмотрены. Ознакомимся с возможными видами управленческих расходов торговых организаций, учитываемых на счете 44:

- оплата транспортных услуг;

- заработная плата;

- затраты на хранение товаров;

- арендная плата;

- рекламные, представительские расходы.

Расходы коммерческого банка складываются из статей хозяйственных, управленческих и прочих затрат для нормального функционирования банка.

Сельскохозяйственные предприятия отражают на счете 44 заготовительные, операционные расходы и затраты на содержание помещений, скота/птицы.

В конце месяца бухгалтер относит дебетовые суммы сч. 44 в себестоимость продукции. При этом распределение может осуществляться частично. При ведении учета не стоит забывать, что коммерческие расходы – это статья затрат, которая используется при расчете налога на прибыль. Процесс требует особой внимательности.

Специфика учета коммерческих расходов — счет 44

В плане счетов выделен для учета коммерческих расходов счет 44 «Расходы на продажу». Корреспонденцией к этому счету выступают как источники формирования расходов (счета учета с кредиторами, счета для начисления обязательных выплат, счет для начисления амортизации и пр.), так и счета для формирования финансовых итогов (счета групп 90, 91 и т. д.).

ВАЖНО! Перечень расходов, указанный в нормативных актах, рекомендуемый. Для снижения риска возникновения споров с проверяющими органами компаниям, чьим основным видом занятий не является купля-продажа, следует предусмотреть в учетных документах перечень именно коммерческих расходов

Сразу отметим, что согласно ПБУ 4/99 в отчете о финансовых результатах коммерческие расходы отражаются по строке 2210.

Подробнее об этом читайте в статье «Что указывается по строке 2210 “Коммерческие расходы”».

Бухгалтерские проводки на коммерческие расходы

Указанные расходы включаются в расчетно-платежные документы сверх стоимости товара. При этом делают следующие записи: Д-т 45иК-т 10 (02, 05, 12, 13, 31, 65, 67 и др.)

По мере оплаты стоимость транспортных расходов и тары списывается со счета 45 (Д-т 51, 52, 50 и К-т 45, 46).

Синтетический активный счет 43 «Коммерческие расходы» предназначен для обобщения информации о расходах, связанных с реализацией продукции. В дебет этого счета относятся все расходы по отгрузке и реализации продукции в соответствии с указанной номенклатурой, а в кредит — суммы, списанные в отчетном месяце на реализованную продукцию.

Коммерческие расходы не имеют в балансе отдельной статьи, и поэтому при его заполнении остаток по счету 43 на конец месяца присоединяется к остатку по счету 45.

На коммерческие расходы, возмещаемые покупателями в цене реализации, в учете делаютсязаписи:Д-т 43, К-т 10, 23, 29, 50, 51, 60, 70, 69, 71, 65, 68, 76.

По окончании месяца суммы коммерческих расходов, учтенные на дебете счета 43, списываются по следующим направлениям: Д-т 46, 48и К-т 43.

На предприятиях, где учет реализованной продукции (работ, услуг) считается по мере поступления выручки на счета в банках, соответствующая доля коммерческих расходов может относиться на счет 45 «Товары отгруженные» без бухгалтерской проводки. При упаковке готовой продукции (изделий) на складе доля коммерческих расходов, относящихся к затаренной, но неотгруженной продукции, присоединяется к ее остатку на складе.

Порядок включения коммерческих расходов в полную себестоимость отдельных видов реализованных изделий зависит от особенностей производства и характера выпускаемой продукции и предусматривается в отраслевых методических указаниях (инструкциях). Расходы на тару и упаковку могут относиться на себестоимость отдельных видов продукции по прямому назначению на основе соответствующих первичных документов. В других случаях коммерческие расходы распределяются между отдельными видами изделий пропорционально их массе или объему, а комиссионные сборы (отчисления), скидки с цены за организуемый оборот и прочие расходы по сбыту — пропорционально производственной себестоимости реализованной продукции.

В некоторых отраслях промышленности общую сумму коммерческих расходов распределяют между изделиями пропорционально плановой или фактической производственной себестоимости реализованной продукции или же ее объему по отпускным (оптовым) ценам. Таким образом, коммерческие расходы выступают в качестве как прямых, так и косвенных.

Коммерческие расходы не относятся на себестоимость работ и услуг для своего капитального строительства и непромышленных производств и хозяйств.

Аналитический учет в разрезе установленной номенклатуры статей ведется в ведомости, как за отчетный месяц, так и с нарастающим итогом с начала года, что обеспечивает условия для анализа коммерческих расходов и составления отчетности.

Дата публикования: 2014-10-25; Прочитано: 1500 | Нарушение авторского права страницы

Основными мерами по снижению себестоимости (затраты, связанные с производством продукции) являются:

1. Остановка нерентабельных производств;

2. Внедрение инновационных, ресурсосберегающих, малоотходных (или безотходных) технологий. Например, переход с отопления за счет электроэнергии на отопление газом; замена в автомобилях бензиновых двигателей на газовое оборудование; увольнение офисных работников и наем фрилансеров; установка IP-телефонии; перевод сотрудников с обычных компьютеров на ноутбуки (или нетбуки); использование энергосберегающих ламп и т.п.

3. Приобретение сырья и материалов по более низким ценам и на более выгодных условиях, а также оптимизация схемы их закупки и транспортировки;

Что входит в состав коммерческих расходов?

В отличие от управленческих расходов коммерческие расходы включают затраты компании, которые связаны с производственной или торговой деятельностью. Для фирм, работающих в сфере производства, коммерческими расходами будут траты на упаковку изделий, их доставку до склада покупателя, рекламные мероприятия и др.

В коммерческие расходы торговой компании входят затраты на перевозку и хранение товаров, оплату труда, аренду или содержание зданий, где осуществляется торговля, рекламу, представительские расходы и т. п.

Что относится к коммерческим расходам компаний, занимающихся сельхоззаготовкой и переработкой? Это траты на содержание заготовительных и приемных пунктов, содержание скота и птицы (приказ Минфина от 31.10.2000 № 94н).

В бухучете коммерческие расходы собираются по дебету счета 44. При этом есть 2 способа учесть такие расходы в себестоимости:

- Списать полностью проводкой Дт 90 Кт 44.

- Списать частично на счет 90. При этом согласно плану счетов (приказ Минфина РФ от 31.10.2000 № 94н) нужно распределить:

- расходы на упаковку и транспортировку между видами реализованной продукции (для производственных фирм);

- транспортные расходы между проданными товарами и остатками на складах на конец месяца (для торговых фирм);

- коммерческие расходы — в дебет счета 15 и счета 11 (для тех компаний, которые занимаются заготовкой и переработкой сельхозпродукции).

Выбранный способ распределения компания указывает в своей учетной политике.

Типовые бухгалтерские проводки в расчетах с претензиями

ВажноНезавершенное производство») указывается только в том случае, если за отчетный период товары были реализованы не полностью. Счета аналитического учета Множество расходов, связанных со сбытом товаров, списывают на счет 44 в бухгалтерском учете

Субсчета, используемые для детального отражения информации:

- 44.1 – открывается для сбора информации о коммерческих расходах, которые напрямую связаны с процессом реализации товаров или услуг;

- 44.2 – создается для учета издержек процесса реализации, т.

е. на отчисление заработной платы, социальных выплат, амортизационные затраты и прочие расходы;

44.3 – учитывает списанные на себестоимость продаж суммы (при использовании метода частичного списания).

Кроме аналитических счетов первого уровня, могут использоваться субсчета второго уровня.

Расходы на доставку продукции

Сложность учета транспортных расходов заключается в том, что необходимо внимательно следить за условиями договора поставки. Существует понятие франко-места, которым характеризуют пункт доставки товара, производимой за счет продавца. Чаще всего компании применяют 4 вида транспортировки:

- самовывоз (или франко-склад продавца) – расходы за доставку ложатся на плечи покупателя;

- франко-вагон места отправления – затраты распределены между покупателем и заказчиком;

- франко-склад заказчика – стоимость доставки полностью оплачивает поставщик;

- франко-вагон места назначения – расходы взимаются частично как с заказчика, так и с продавца.

Возможно применение и других условий оплаты транспортных услуг, предусмотренных договором. Стоит запомнить, что к части коммерческих расходов можно отнести лишь те суммы, которые уплачиваются полностью за счет предприятия. Если планируется возмещение затрат покупателем, то они не участвуют в формировании себестоимости и учитываются на счете 62.