Скрытые причины материальных потерь

Содержание:

- Минимизация убытков

- При недостаче товаров

- Порядок действий

- 1.1. Понятие товарных потерь и их классификация

- Если товар испорчен или просрочен

- НДС по товарным потерям

- Оформление бухгалтерской первички по просроченным товарам

- Приказ о взыскании ущерба с работника

- Порядок определения размера естественной убыли

- Учет ненормируемых потерь

- Виды потерь: подробное описание и характеристики

- Технологические потери сверх нормы

- Заявление о возмещении материального вреда

- Если продавец считает, что товарный вид потерян

- Причины возникновения товарных потерь

- Виды потерь естественной убыли

- Инструкция по заполнению

Минимизация убытков

Если товар теряет вид, его списывают. Чтобы целостность упаковки не была нарушена, нужно ответственно подходить к доставке и хранению продукта. Машины, используемые для транспортировки, должны быть оборудованы специальными отсеками, а укладка товаров должна осуществляться по всем правилам.

Что касается хранения, то складское помещение нужно обустроить полками, стеллажными конструкциями и холодильными установками. Все тары нужно располагать так, чтобы не подвергаться дополнительным механическим нагрузкам (особенно внимательно нужно относиться к товарам, которые могут деформироваться).

Также потери часто возникают при разгрузке и выкладке товаров в зале. Потери при этом составляют более 20%

Чтобы избежать этого, нужно соблюдать правила раскладки и действовать осторожно

Помимо этого, важно обеспечить сохранность товаров посредством соблюдения всех норм и правил хранения

При недостаче товаров

Недостачи, возникающие по разным причинам: в связи с хищениями, злоупотреблениями материально ответственных лиц, ошибками учета, естественной убылью, пересортицей и другими факторами, выявляются в результате проведения инвентаризации, которая позволяет контролировать сохранность имущества и эффективное использование ресурсов.

Пример проведения списания товара в системе Класс365

Для проведения этой процедуры заполняется акт на списание материалов. Этот специфический документ переводит используемые материалы в разряд незадействованных. Текстовый блок должен расшифровывать причину составления акта, в котором указывают наименование, единицы измерения, количество, цену и непосредственную причину, по которой товары переводят в другую категорию. Документы по итогам инвентаризации должны быть подписаны всеми членами комиссии и утверждены руководителем.

Списание остатков со склада осуществляется методом «себестоимости каждой единицы», то есть его необходимо списать по той себестоимости, по которой он был приобретен. Некоторыми предпринимателями устанавливается подходящий для их учетной политики метод. При закрытии или перепрофилировании торговой организации нереализованные остатки также подлежат списанию.

Расчет себестоимости остатков на складе происходит по трем методикам:

Порядок действий

Списывают товарные потери, руководствуясь следующей последовательностью действий:

- По итогам инвентаризации (проверки), в результате которой обнаружены потери товара, оформляется акт. Причины возникновения убытка товарной массы должны быть сформулированы как можно более подробно. Акт должен отражать расчеты, касающиеся норм естественной убыли или не относящиеся к ним, четко зафиксированную величину недостачи. В состав комиссии рекомендуется включить компетентного специалиста: экономиста, бухгалтера материального отдела.

- Определяется, относится ли потеря товара к величине, обусловленной естественной убылью, или превосходит ее. При превышении норм убыли решается вопрос о виновных лицах.

- Виновным может быть признан деловой партнер, допустивший утрату товара при перевозке. В его адрес необходимо оформить претензию в письменном виде.

- Если сверхнормативные потери – результат недоработок сотрудников фирмы, назначается комиссия для выявления всех обстоятельств произошедшего и виновников. Результатом работы комиссии может стать установление виновных либо вывод, что таковые не выявлены. Кроме того, члены комиссии могут прийти к выводу о чрезвычайном характере товарных потерь. От этого будут зависеть и бухгалтерские проводки по списанию потерь товара.

1.1. Понятие товарных потерь и их классификация

Товарные

потери — потери при перевозке, хранении

и реализации товаров. Товарные потери

могут быть разных видов:

—

потери при приемке товаров по вине поставщиков

и транспортных организаций, которые образуются

в случае несоответствия фактического

наличия, качества и комплектности товаров

условиям договора;

—

потери по непредвиденным обстоятельствам;

—

потери из-за хищений, порчи, боя, лома

товаров, образующиеся в результате недостаточной

организации контроля и учета;

—

потери от естественной убыли (выветривание,

утечка (просачивание), розлив при перекачке

и отпуске жидких товаров, бой, порча и

т.п.);

—

завес тары и др.

Все

виды товарных потерь влекут за собой

недостачу товаров, которая может возникнуть

на любом из этапов их движения. Для каждого

вида потерь характерны особенности в

методах выявления, документальном: оформлении

и отражении на счетах.

Потери

товаров выявляются путем проведения

инвентаризации, в ходе которой проверяется:

—

фактическое наличие товаров;

—

соответствие фактического наличия товаров

данным бухгалтерского учета;

—

состояние и оценка товаров.

Товарные

потери делятся на две категории:

—

нормируемые — естественная убыль продуктов

(товаров) в весе или объеме;

—

ненормируемые — бой, лом, порча, хищение

продуктов (товаров), которые являются

следствием бесхозяйственности конкретных

лиц, а также потери в результате стихийных

бедствий и хищений неустановленными

лицами.

Нормируемые

потери связаны с физико-химическими свойствами

товаров либо носят объективный характер

(бой при транспортировке) и поэтому на

них установлены предельные нормы. Естественная

убыль — уменьшение количества (веса, объема)

товарно-материальных ценностей при их

хранении в результате усушки и выветривания,

распыла, испарения и т. д.

Положением

о составе затрат по производству и реализации

продукции (работ, услуг), включаемых в

себестоимость продукции (работ, услуг),

и о порядке формирования финансовых результатов,

учитываемых при налогообложении прибыли,

предусмотрено отнесение на издержки

производства и обращения потерь от недостачи

материальных ресурсов и порчи в пределах

утвержденных норм естественной убыли.

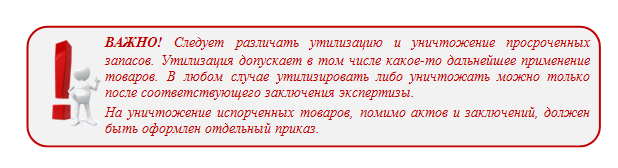

Если товар испорчен или просрочен

Товар с истекшим сроком годности, залежавшийся, испорченный при перевозке или при хранении, в соответствии с законодательством требует утилизации. На проведение этой процедуры установлены государственные нормы. Проводится экспертиза продукции.

В случае выявления некачественных, предоставляющих угрозу здоровью, непригодных товаров составляются акты, в которых это отражено, и подписываются членами комиссии. Не существует установленного порядка списания просроченного товара по причине истечения его срока годности. При выявлении этого в процессе инвентаризации составляется запись по общей схеме отражения результатов. В результате инвентаризации также может быть выявлена недостача, тогда в бухгалтерском и налоговом учете сумму данного товара относят на:

- издержки, связанные с обращением или производством в пределах естественной убыли;

- счет лиц, виновных в этом – сверх норм естественной убыли;

- прочие расходы организации – без установления виновных лиц.

НДС по товарным потерям

Когда недостача товаров выявляется в момент приемки, то сумма НДС, выделенная в документах поставщика, уменьшается на величину, соответствующую сумме недостачи. Сумма налога, приходящаяся на недостачу, делится на части, соответствующие потерям по норме и сверхнормативным.

Ту часть, которая отвечает потерям, укладывающимся в норму, можно принять к вычету так же, как и НДС по оприходованному товару, на основании того же счета-фактуры. А ту часть налога, которая приходится на сверхнормативные потери, к вычету принять нельзя, но на нее нужно увеличить объем претензии, предъявляемой поставщику или перевозчику.

Требования о восстановлении НДС по недостаче, выявленной при инвентаризации, п. 3 ст. 170 НК РФ (в котором приводятся возможные основания для такой процедуры) не содержит. Однако вопрос этот на практике является спорным.

Оформление бухгалтерской первички по просроченным товарам

Порядок списания определяет руководство компании. Во внутрифирменных регламентах должен быть установлен:

- порядок выявления и изъятия из продажи товаров с истекшим сроком годности;

- порядок направления их на утилизацию или уничтожение;

- порядок документального оформления всего процесса.

По общему правилу выявление негодных к продаже товаров актируется. В акте указываются: наименования товаров (по учетной номенклатуре), количество, местонахождение на момент истечения срока годности. В отдельном разделе акта должна быть указана дальнейшая судьба просроченных товаров — утилизация, уничтожение либо возврат поставщику.

Унифицированным альбомом первичных форм (утв. Госкомстатом 25.12.1998) для подобных целей предлагается форма ТОРГ-15 для оформления факта порчи и ТОРГ-16 для фиксации изъятия из оборота и решения об уничтожении или утилизации.

Бланки и образцы заполнения форм на списание ищите в статьях:

- «Унифицированная форма № ТОРГ-15 — бланк и образец»;

- «Унифицированная форма № ТОРГ-16 — бланк и образец».

При этом хозсубъекту разрешается разработать бланки форм на списание товарно-материальных ценностей самостоятельно, учитывая требования к оформлению первичных документов, которые указаны в ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Передача товаров на утилизацию специализированной фирме оформляется так же, как реализация (накладной, УПД и т. п.).

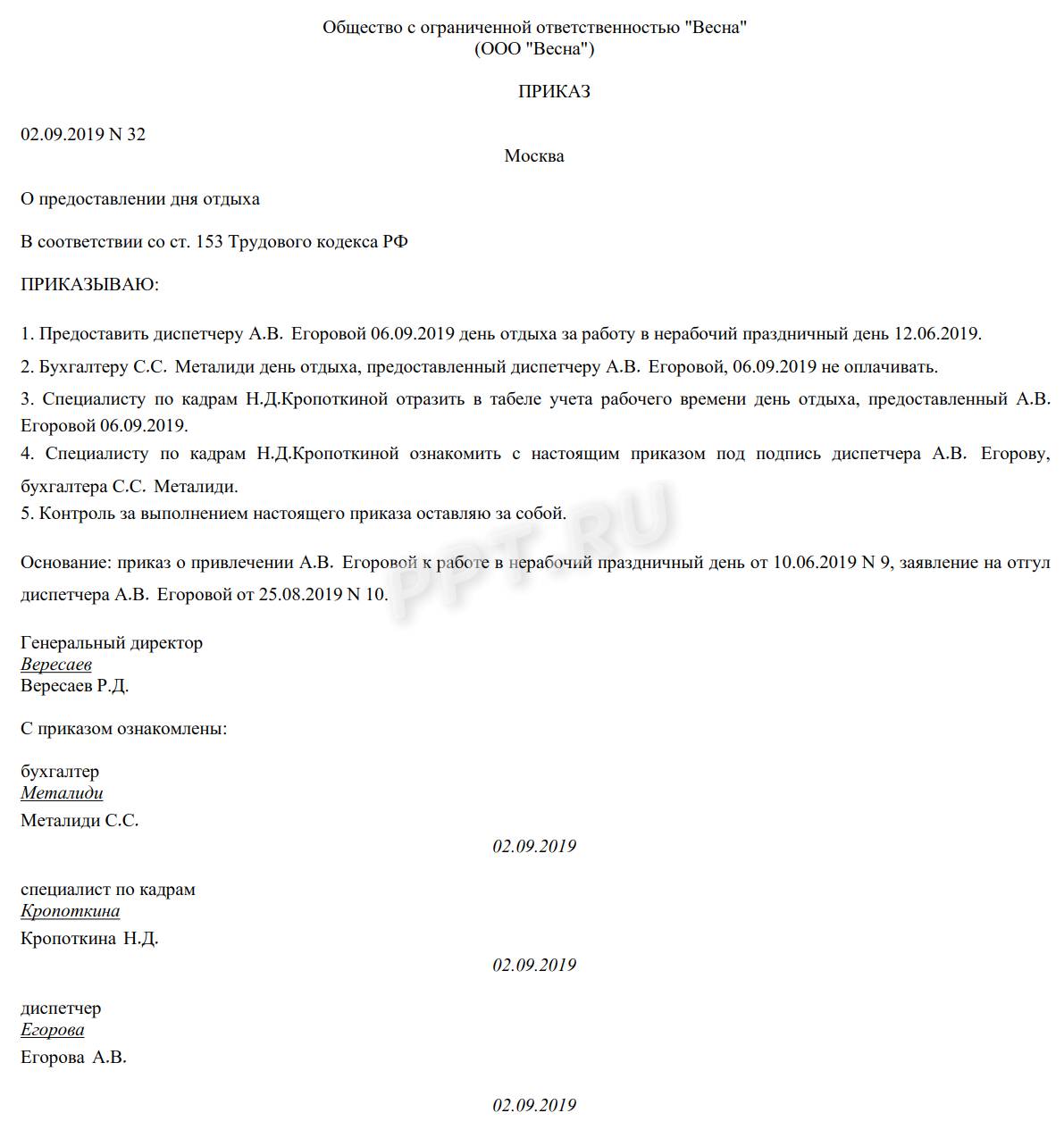

Приказ о взыскании ущерба с работника

Немаловажным фактором в получении с работника суммы ущерба является правильное составление соответствующего приказа. Ошибка в данном документе позволит работнику оспорить его в суде, в результате чего уйти от ответственности за причиненный вред.

Поэтому в основании издания приказа обязательно необходимо четко и максимально конкретно описать, за какой именно ущерб привлекается работник. Например, можно использовать ссылки на инвентаризационный номер испорченного оборудования либо реквизиты составленного по результатам инвентаризации документа.

Приказ также должен содержать указание на итоговую сумму ущерба. То есть конечный размер, удерживаемых с работника денег.

Дополнительно следует отметить из какого дохода будет произведено удержание. Чаще всего конечно зарплата в данном случае. Кроме того, нужно прописать, начиная с какого месяца будет происходить удержание.

Важно: работника следует ознакомить с изданным приказом под подпись и выдать копию приказа на руки. При отказе от ознакомления составляется соответствующий акт, а копия отправляется почтой с описью вложения

Помним, что согласно действующему трудовому законодательству с работника можно взыскать лишь прямой ущерб, забудьте, про требования об упущенной выгоде. Давайте разберем все по порядку при помощи нашего трудового адвоката принимавшего участие не в одном процессе по данному делу. Процедура привлечения работника к материальной ответственности имеет ряд особенностей, обо всем в настоящей статье.

Это поможет доказать соблюдение установленной законом процедуры взыскания ущерба при потенциальной судебной тяжбе.

Порядок определения размера естественной убыли

Приведем несколько примеров определения нормы естественной убыли.

Пример 1. На момент проведения инвентаризации говядина в тушах хранилась на складе учреждения здравоохранения в холодильнике в течение 7 суток. Учреждение расположено на территории, которая относится ко второй климатической группе. Согласно Приложению N 32 установлены следующие нормы хранения мясных продуктов:

- при 3-суточном сроке хранения норма установлена в размере 0,08%;

- при хранении свыше 3 до 10 дней включительно норма увеличивается на 0,01% за каждый день.

Норма естественной убыли за этот период равна 0,12% (0,08% + ((7 — 3) дн. x 0,01%)).

При определении размера естественной убыли в пределах установленной нормы нужно учитывать особенности, перечисленные после каждого Приложения. Например, в Приложении N 32 норма для замороженного мяса, упакованного в полимерную пленку, при сроке хранения 3 суток устанавливается в размере 50% от нормы хранения без пленки, указанной в этом Приложении. В нашем случае она равна 0,04%.

В Приложении N 34 для масла растительного в бочках установлены нормы естественной убыли при хранении до 15 суток включительно для второй климатической группы — 0,02%. Согласно примечанию к данному Приложению при поступлении масла растительного в металлической таре эти нормы не применяются.

Когда товары хранятся свыше месяца, нормы за весь срок хранения слагаются из нормы, установленной для первого месяца хранения, и норм за последующие месяцы хранения. При этом следует учитывать разъяснения к Приложениям. Например, в Приложении N 35 указано, что при хранении бакалейных товаров, за исключением сахара-рафинада, сахара-песка, макаронных изделий, свыше месяца нормы естественной убыли увеличиваются на 0,01% за каждый последующий месяц в пределах до 6 месяцев. За время неполного последующего месяца хранения потери исчисляются в размере 1/30 месячной нормы за каждые сутки хранения.

Пример 2. На складе учреждения здравоохранения, расположенном на территории, относящейся к третьей зоне, крупа хранилась в течение 2 месяцев и 20 дней. Норма естественной убыли крупы при месячном сроке хранения установлена в размере 0,02% (Приложение N 35). За каждый последующий месяц хранения норма увеличивается на 0,01%.

В этом случае за весь срок хранения крупы применяется норма естественной убыли в размере 0,063%, которая слагается из следующих величин. Норма при сроке хранения:

- 1 месяц — 0,02%;

- 2 месяца — 0,02% + 0,01% = 0,03%;

- за 2 месяца и 20 дней — 0,02% + 0,01% + (0,02% / 30 дн. x 20 дн.) = 0,043%.

Учет ненормируемых потерь

Ненормируемые потери возникают вследствие несоблюдения нормальных условий приемки, хранения и продажи товаров, небрежности персонала организации и в других случаях. В их число входят потери от завеса тары, порчи, боя, лома и пр. Нормы списания на такие потери не устанавливаются.

Потери от завеса тары. Завес тары – это разница между фактической массой тары из-под товара и ее массой по маркировке. Обусловленные им потери возникают, как правило, в розничной торговле.

В процессе приемки некоторых нефасованных продовольственных товаров (топленого масла, повидла и др.) их масса-нетто нередко определяется расчетным путем – посредством вычитания из массы-брутто массы тары, указанной в маркировке. После продажи таких товаров освобожденную тару взвешивают. При этом ее фактическая масса может превысить массу, указанную в маркировке, т.е. происходит завес тары.

Наличие завеса тары означает, что фактически товаров поступило меньше, чем оприходовано. Поэтому со счета 41 “Товары”, субсчет 2 “Товары в розничной торговле”, следует списать сумму искусственно образовавшегося излишка.

Порядок документального оформления и списания рассматриваемых потерь зависит от того, предоставил ли поставщик организации скидку на завес тары или нет. В последнее время такие скидки, как правило, не предоставляются. Поэтому все товары, по которым могут возникнуть потери от завеса тары, должны регистрироваться в книге регистрации товаров и материалов, требующих завеса тары. Записи в книгу производятся на основании приемных товарных документов.

Завес тары устанавливают в весовом и суммовом выражении путем перевешивания тары, освобожденной из-под товара, и оформляют актом о завесе тары. Акт должен быть составлен в срок, предусмотренный договором с поставщиком, но не позднее 10 дней после ее освобождения, а по таре из-под влажных товаров (повидло, варенье и т.д.) немедленно после ее освобождения.

Для усиления контроля за работой материально-ответственных лиц на взвешенной таре рекомендуется делать отметку об актировании завеса с указанием даты и номера акта.

Акт о завесе тары служит основанием для отражения в учете товарных потерь:

Д-т сч. 94 “Недостачи и потери от порчи ценностей”,

К-т сч. 41 “Товары”, субсч. “Товары в розничной торговле”.

Одновременно сумма потерь увеличивается на величину незачтенного НДС:

Д-т сч. 94 “Недостачи и потери от порчи ценностей”,

К-т сч. 19 “Налог на добавленную стоимость по приобретенным ценностям”, субсч. 3 “Налог на добавленную стоимость по приобретенным материально-производственным запасам”.

Если товары уже были оплачены, то сумма ранее возмещенного из бюджета НДС подлежит восстановлению:

Д-т сч. 94 “Недостачи и потери от порчи ценностей”,

К-т сч. 68 “Расчеты по налогам и сборам”, субсч. “Расчеты с бюджетом по текущему НДС”.

При списании потерь за счет поставщика ему предъявляют претензию вместе с экземпляром акта о завесе тары. Эта операция находит следующее отражение в учете:

Д-т сч. 76 “Расчеты с разными дебиторами и кредиторами”, субсч. 2 “Расчеты по претензиям”,

К-т сч. 94 “Недостачи и потери от порчи ценностей”.

В случае учета товаров по продажным ценам производится также списание торговой наценки, относящейся к завесу тары:

Д-т сч. 42 “Торговая наценка”,

К-т сч. 94 “Недостачи и потери от порчи ценностей”.

По некоторым товарам (например, рыбе и рыбопродуктам) поставщик может предоставить торговой организации скидку на завес тары. При оприходовании поступивших товаров на ее сумму производится запись:

Д-т сч. 41 “Товары”, субсч. “Товары в розничной торговле”,

К-т сч. 42 “Торговая наценка”, субсч. “Скидка на завес тары”.

Рассматриваемая скидка является источником списания потерь от завеса тары, в связи с чем организация освобождается от необходимости составления актов о завесе тары и предъявления поставщикам претензий.

Потери от завеса тары могут списываться за счет специальной скидки поставщика лишь в случае выявления при инвентаризации товаров недостачи сверх норм естественной убыли. Установлен следующий порядок списания потерь:

- первоначально списываются товарные потери сверх норм естественной убыли за счет скидки на завес тары (за вычетом скидки, относящейся к остатку затаренных товаров) – дебет счета 42, субсчет “Скидка на завес тары”, кредит счета 94;

- затем производится списание естественной убыли в общеустановленном порядке (см. табл. 5).

Таблица 5

Виды потерь: подробное описание и характеристики

Товарные потери подразделяются на количественные и качественные.

Количественные потери — сокращение веса, объема и иных количественных характеристик. Еще одно название таких потерь — естественные, которые бывают у всех товаров. Они делятся на:

- Естественную убыль: потери, возникающие при перевозке и хранении товаров: испарение, усушка, размазывание, распыление, бой и т.д.

- Отходы — возникают на подготовительных этапах, которые продукция проходит перед продажей. Бывают ликвидными и неликвидными и подразумевают: удаление фрагментов товара с низкой ценностью, отделение составных частей товара, раскрошка продукции, отделение компонентов от основного состава и т.д.

Качественные или актируемые потери — их списание производится по актам. Они связаны с биологическими, химическими, микробиологическими и другими аналогичными процессами.

Технологические потери сверх нормы

В себестоимость товара включаются затраты на производство и сбыт. Согласно п. 3 «Положения по калькулированию себестоимости продукции на предприятиях», учет всех операций ведется для верного определения затраченных ресурсов в производственном цехе.

Если стоимостная оценка продукции включает затраты, не связанные напрямую с ее выпуском, то себестоимость такой продукции будет неоправданно завышенной. Данный фактор напрямую влияет на прибыльность предприятия.

Вопрос: Включаются ли в доходы по налогу на прибыль поступления садового товарищества в виде дополнительного взноса на возмещение технологических потерь на линии при пользовании электроэнергией?Посмотреть ответ

Неоправданные потери

К причинам потерь относят:

- доработки, производимые по желанию заказчика или разработчика продукции;

- несоответствие выбранного сырья и комплектующих технологическим условиям;

- замену материалов, необходимых для конкретной модели, на иные;

- нарушение установленного технологического процесса;

- утилизацию остатков сырья вместо его использования.

Вопрос: Нужно ли для учета в расходах для целей налогообложения прибыли нормировать технологические потери при производстве и (или) транспортировке товаров (работ, услуг)? Если нужно, то как определить их норматив (пп. 3 п. 7 ст. 254 НК РФ)?Посмотреть ответ

Пример. На производство доставлено 300 кг сырья общей стоимостью 80 000 рублей. В производственном цехе образовались остатки — 40 кг. Из этого количества 20 кг — расход сверх нормы. Данная ситуация возникла из-за неверного процесса производства, по вине рабочих.

С сотрудника будет взиматься компенсация. Ее размер рассчитывается так: 1 кг материала стоит 150 рублей. Нужно закупить 20 кг, потраченных сверх нормы, это будет 3000 рублей. Таким образом, с провинившегося рабочего удерживается сумма в размере 3000 рублей. Она будет внесена на счет 94 — Недостачи и потери от порчи ценностей, на счет 73 — Расчеты с персоналом по прочим операциям.

В бухучете записи заносятся в следующем виде:

| Наименование проводки | Дебет | Кредит | Расчет |

|---|---|---|---|

| Доставленное сырье на производство | 20 | 10-1 | 80 000 рублей |

| Технологические потери сверх норматива | 94 | 20 | 3 000 рублей |

| Дополнительный материал для восполнения потерь | 20 | 10-1 | 3 000 рублей |

| Расчеты с персоналом | 73 | 94 | 3 000 рублей |

| Возмещение ущерба | 50 | 73 | 3 000 рублей |

Предприятия должны принимать меры по снижению потерь на производстве. Комплекс мер, направленный на предотвращение неоправданных расходов, должен учитывать специфику производимой продукции. К примеру, снижение потерь при производстве колбас происходит за счет их охлаждения, выдержки в холодном помещении в течение 10 часов. Чтобы минимизировать расходы муки, нужно соблюдать точную технологию замеса теста и т.д.

Оправданные технологические потери

Рассмотрим иной пример. Сверх норматива было израсходовано 15 000 рублей. Данная ситуация сложилась в связи с покупкой более дорогого сырья, из-за того что материал, предусмотренный для производства определенной модели, отсутствовал на рынке. Эта ситуация показывает оправданность технологических потерь: из-за закупки более дорогого материала себестоимость производимых товаров возросла.

Проводки выглядят так:

| Наименование операции | Дебет | Кредит | Расчет |

|---|---|---|---|

| Сырье, доставленное на производство | 20 | 10-1 | 80 000 рублей |

| Технологические потери сверх норматива | 94 | 20 | 15 000 рублей |

| Оправданные потери | 20 | 94 | 15 000 рублей |

Важно! В первом примере технологические потери возмещаются лицом или группой виновных лиц. Во второй ситуации производственные потери оправданы, а перерасход списан

Если потери возникают в соответствии с установленными нормативами, то они не фиксируются документально.

Заявление о возмещении материального вреда

При написании искового заявления стоит помнить, что все требования, связанные с возмещением убытка, должны быть обоснованы и подтверждены.

Заявление должно быть составлено в письменной форме и соответствовать требованиям, прописанным в статье 131 ГК РФ.

В заявлении должны быть указаны следующие данные:

- официальное название суда, в который подается документ;

- фамилия, имя, отчество истца (полностью), адрес проживания. Если заявитель осуществляет все действия через доверенное лицо, то обязательно должны быть указаны все реквизиты посредника;

- все персональные сведения об ответчике, если это физическое лицо. Место нахождение организации, если требования предъявляются юридическому лицу;

- описание сути нанесенного ущерба, точная дата, место и обстоятельства, повлекшие за собой материальный урон;

- доказательства обстоятельств, на основании которых, по мнению истца, был нанесен убыток;

- размер возмещения материального ущерба;

- описание действий заявителя по попыткам внесудебного урегулирования конфликта;

- перечень документов, прилагаемых к заявлению;

- собственноручная подпись истца или его доверенного лица.

Статьей 132 ГК РФ предусмотрены следующие документы, которые необходимо приложить к иску:

- копии искового заявления в количестве, равному числу ответчиков;

- квитанция, подтверждающая оплату госпошлины;

- документы, свидетельствующие о нанесении убытка;

- расчеты по возмещению материального ущерба (оригинал и копии по количеству ответчиков);

- доверенность на представление интересов истца в случае, если истец не представляет свой иск лично.

Если продавец считает, что товарный вид потерян

Ситуации, связанные с нарушением товарного вида, не позволяют со стопроцентной уверенностью говорить о том, что суд окажется на вашей стороне. Ведь во многом его решение будет зависеть от восприятия ситуации судьей, который не ограничен жесткими рамками закона при рассмотрении этого вопроса, поскольку однозначного ответа на вопрос «Что такое товарный вид?», как мы уже выяснили, законодательство не дает.

Если подарочный товар упакован производителем, повреждение нарядной упаковки может считаться потерей товарного вида

И все же попробуйте для начала договориться с продавцом — ведь если повреждена, например, универсальная упаковка, можно ему, сказать, что вы готовы взять другой подходящий вам товар, но без коробки. Или согласиться на получение чуть меньшей суммы, чем цена товара, — с учетом того, что разница покроет восстановление его внешнего вида.

Если вы видите, что продавец идет вам навстречу, не игнорирует ваши требования, маленькие шаги с вашей стороны для разрешения вопроса мирным путем будут вполне уместны, а часто — и материально оправданы. В противном случае вы рискуете остаться ни с чем — с ненужной вещью и без денег.

Так, например, некоторые крупные магазины техники и электроники устанавливают более длительные сроки возврата и даже принимают некоторые из тех товаров, которые относятся к технически сложным. А сеть магазинов товаров для дома ИКЕА принимает практически любой неподошедший вам товар, если вы вместе с ним принесете упаковку (причем даже разорванную) в срок до 365 дней.

Изучив все подробности возврата, старайтесь делать покупки там, где эти условия наиболее выгодны.

Причины возникновения товарных потерь

Основные затраты из-за снижения качества и количества продукта предприятия терпят в период перевозки товара и его хранения.

Производители всегда указывают условия хранения изделий. Строгое соблюдение этих рекомендаций сведет товарные потери к наименьшей величине. Как это сделать?

| Факторы | Изменение свойств | Вид изменений | Способы минимизации |

| Температура |

Замерзание жидкостей, хрупкость упаковки при низких температурах. Плавление, разложение, высыхание и испарение при высоких температурах |

Бой, трещины, отслоение этикеток, пересыхание, разделение продукта на составляющий (например, молоко), порча продукции, бой тары, нарушение герметичности упаковки Старение полимеров, деформация, окисление, старение товара |

Хранить продукцию без нагрузок на нее. Поддержание рекомендуемой производителем температуры. Транспортировка в рефрижераторах |

| Воздействие солнца | Продукты разлагаются |

Изменение цвета, вкуса и запаха продукта Появление пятен Порча и выгорание упаковки Высыхание |

Упаковка должна быть из материалов, устойчивых к радиации солнца |

| Биологические факторы | Насекомые, грызуны, появление плесени и грибка | Гниение, разложение, порча продукта и упаковки | Качественная упаковка, которая предотвращает проникание бактерий. Санитарная обработка мест хранения от вредителей |

| Атмосфера вокруг | Присутствие газа сероводорода, сернистого или хлориды | Появление электролитов | Покрытие смазками и веществами, препятствующими окислению |

| Химическое воздействие | Деформация упаковки, порча продукта | Набухание, коррозия, вытекание продукции | Упаковка должна быть устойчива к химическому воздействию |

| Влажность | Набухание, порча продукта и упаковки, гидролиз, изменение свойств продукта |

Потеря цвета упаковки, порча материалов, не устойчивых к влаге. Набухание продуктов |

Герметизация упаковки. Проветривание помещения и обогрев в зимний период |

| Воздействие воздуха | Изменения товаров, которые невозможно исправить | Окисление жиров, черствение хлебобулочных товаров и кондитерских изделий, заветривание, высыхание | Защитная упаковка |

| Потеря свойств |

Потеря натурального запаха продукта Наличие посторонних ароматов |

Улетучивание жидкостей и абсорбция | Вакуумирование товаров и герметическая упаковка |

Все изменения, происходящие с товаром при его хранении, снижают его стоимость. Организация несет потери, или они ложатся на покупателя. А это, в свою очередь, снижает спрос. Для фирм, имеющих товарные запасы, актуально заботиться о сохранности товаров и обеспечении им условий для хранения.

Для каждой группы ТЗ (товарных запасов) характерны свои причины возникновения товарных потерь. Например, непродовольственная группа менее подвержена воздействию воздуха или биологических факторов. Продукты питания, напротив, подвержены практически каждому из вышеперечисленных факторов. Стоит отметить, что время хранения у всех товаров разное.

Виды потерь естественной убыли

В таблице рассмотрены причины убыли:

| Причины убыли | Подробное описание |

| Усушка | Испарение влаги продуктов, не имеющих герметичную упаковку |

| Раструска | Потери сыпучих товаров после фасовки |

| Раскрошка | Убыль при резке или разрубе, за исключением крошки, передаваемой в дальнейшую переработку |

| Утечка | Потери при протекании жидкостей через тару |

| Розлив | Утраты в процессе перелива продукции в жидкой форме |

| Расфасовка | Потери при расфасовке товара в процессе предреализационной подготовки |

Нормы не распространяются на товар, имеющий производственные дефекты, указанные в сопроводительной документации.

Инструкция по заполнению

Начиная с 2013 года, бланк ТОРГ-16, предназначенный для списания продуктов, перестал быть единственно правильным. Для этих целей можно использовать и другую удобную форму. Главное, чтобы в документе были отображены все важные сведения. Но в большинстве случаев используется привычная форма ТОРГ-16. Ее использование никогда не вызовет вопросов у контролирующих органов. Обычно бланк состоит из двух листов, на каждом из которых имеется таблица. Если возникает необходимость вносить дополнительные строки в таблицы, то количество листов будет увеличено.

Первая страница акта

В правом верхнем углу находится таблица, в которую вносятся коды. Обычно бланк уже содержит код ОКПО, который является стандартным. Также здесь указывается код ОКДП, код операции. По центру расположены строки, где прописывается название компании, ее структурное подразделение, конкретный склад. Кроме этого, сюда вносятся сведения о документе, который и стал основанием для списания. Это может быть распоряжение, приказ или какой-то другой аналогичный документ. Прописывается дата его оформления и номер.

Ниже, где указано название документа, нужно проставить номер, который присвоен акту. Здесь имеется отдельная графа, предназначенная для указания даты оформления акта. Нередко можно столкнуться с ситуацией, когда сотрудники компании мошенничают. Заключается это в том, что в акт о списании вносятся вполне пригодные для употребления продукты, чтобы потом незаконно их реализовать.

Для предотвращения таких ситуаций в бланке предусмотрена графа, в которой указываются данные руководителя: его ФИО, должность, подпись с расшифровкой. По сути, именно этот человек является ответственным за списание, и будет отвечать за неправомерные действия своих подчиненных.

Первая таблица

После внесения информации в «шапку», можно приступать к заполнению первой таблицы. Здесь указывается информация о товаре. В соответствующих графах проставляются даты поступления и списания продуктов, сведения накладных, причины списания и признаки, свидетельствующие о плохом качестве продукции. Наиболее часто указывается окончание срока годности. Однако существуют и другие причины, например, нарушена герметичность упаковки, заводской брак. Не исключена и порча товара. В этом случае необходимо назначить материально ответственного сотрудника. Списанию подлежит товар и в том случае, если организация прекращает свою деятельность.

Вторая страница

Вторая страница бланка также содержит таблицу. Она предназначена для указания максимально подробной информации о товаре. Сначала прописывается его полное название и код. Также указываются единицы измерения, количество, масса, нетто, стоимость. Последняя графа предназначена для примечаний. Как правило, здесь также указываются причины, по которым возникла необходимость списать данный продукт. В эту таблицу поочередно вносятся все товары, подлежащие списанию. Внизу указывается общая масса и стоимость.

Под таблицей прописью необходимо указать сумму, на которую происходит списание. Ниже перечисляются все члены комиссии, которые проводили инвентаризацию. Своими подписями они утверждают, что указанная выше продукция действительно подлежит списанию. Также здесь указываются материально ответственный сотрудник и председатель проверяющей группы.

На завершающем этапе нужно указать решение, которое принимает руководитель. А именно, он определяет, к чему именно относится данное списание. Если речь идет о недостаче, то ответственное лицо возмещает материальный ущерб.