Естественная убыль. что мы о ней знаем?

Содержание:

- Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

- Что понимают под естественной убылью?

- Общие положения

- Естественные количественные утраты

- Причины, влияющие на естественные потери

- Факторы

- Таблица 1. Нормы естественной убыли при транспортировке продовольственных товаров и сельхозпродукции

- Основные методики расчета и принятия к учету показателей естественной убыли нефтепродуктов

- Сравнение с другими государствами

- Универсальный мульти-отчет

- Порядок расчета естественной убыли

- Учет списания товарных потерь

- Кто устанавливает нормы естественной убыли

- Минимизация убытков

- Причины

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

Что понимают под естественной убылью?

Определение самого понятия как такового в законодательных актах нет.

Следуя методическим рекомендациям, касающимся разработки норм, применяемых для расчета естественной убыли, такая убыль, это – допустимые потери массы в установленных пределах, сохраняя отвечающее требованиям качество.

Рекомендации утверждены Министерством экономического развития РФ (Приказ № 95 от 31.03.2003).

Нормы допустимых потерь устанавливают, учитывая:

- необратимые процессы при длительном хранения товара, сопоставив изначальную массу при поступлении с фактическими показателями через определенные промежутки времени;

- риски, связанные с утратами при транспортировке продукции, определяя количественное значение как разницу указанного в сопроводительных документах количества с полученным товаром по факту.

Общие положения

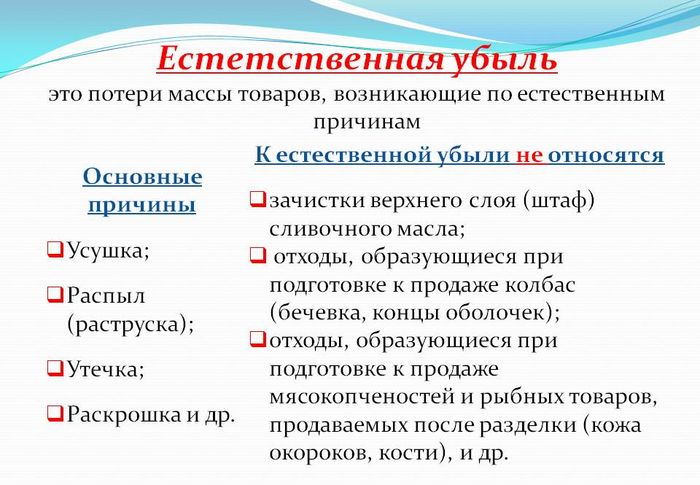

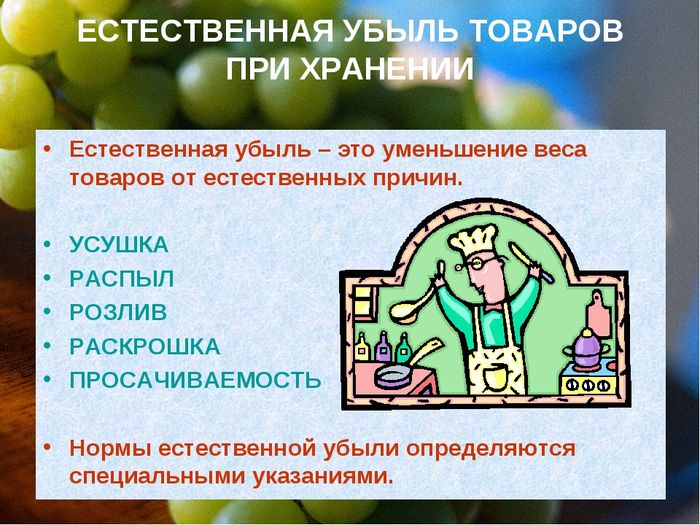

Одним из видов потерь продовольственных товаров в процессе хранения и транспортировки является их естественная убыль.

Под естественной убылью товарно-материальных ценностей следует понимать потерю (уменьшение массы товара при сохранении его качества в пределах требований (норм), устанавливаемых нормативными правовыми актами) вследствие естественного изменения биологических и (или) физико-химических свойств товаров (абз. 3 Методических рекомендаций <1>).

<1> Методические рекомендации по разработке норм естественной убыли, утв. Приказом Минэкономразвития России от 31.03.2003 N 95.

Нормы естественной убыли продуктов питания определяются (абз. 4, 5 Методических рекомендаций):

- при хранении — путем сопоставления их массы с массой, фактически принятой на хранение;

- при транспортировке — путем сопоставления массы, указанной отправителем (изготовителем) в сопроводительном документе, с массой, фактически принятой получателем.

Не относятся к естественной убыли следующие виды потерь:

- технологические потери;

- потери от брака;

- потери при хранении и транспортировке, вызванные нарушением требований стандартов, технических и технологических условий, правил технической эксплуатации, повреждением тары, несовершенством средств защиты товаров от потерь и ненадлежащим состоянием применяемого технологического оборудования.

В нормы естественной убыли товарно-материальных ценностей не включаются:

- потери при ремонте и (или) профилактике применяемого для хранения и транспортировки технологического оборудования;

- потери при внутрискладских операциях;

- все виды аварийных потерь.

Нормы естественной убыли не следует применять по товарно-материальным ценностям:

- принятым в пункте назначения путем счета или по трафаретной массе;

- принимаемым и сдаваемым путем счета или по трафаретной массе, хранящимся и (или) транспортируемым в герметичной таре (запаянным, с применением герметиков, уплотнений и др.), а также хранящимся в резервуарах повышенного давления.

Нормы естественной убыли при хранении не применяются к товарно-материальным ценностям при транзитной поставке.

Также необходимо обратить внимание на то, что для учета климатического фактора, влияющего на естественную убыль товарно-материальных ценностей при их транспортировке и (или) хранении в пределах установленных норм, субъекты РФ подразделяются на три климатические группы:

- холодный макроклиматический район;

- холодный умеренный макроклиматический район;

- умеренный макроклиматический район.

Разработка и утверждение норм естественной убыли продуктов питания при их хранении и транспортировке осуществляется на основании Постановления Правительства РФ N 814 <2> Минпромторгом.

<2> Постановление Правительства РФ от 12.11.2002 N 814 «О порядке утверждения норм естественной убыли при хранении и транспортировке материально-производственных запасов».

Следует отметить, что нормы естественной убыли, применяемые для определения допустимой величины безвозвратных потерь от недостачи и (или) порчи материальных запасов, разрабатываются с учетом технологических условий хранения и транспортировки товарно-материальных ценностей, климатического и сезонного факторов, влияющих на их естественную убыль, и подлежат пересмотру по мере необходимости, но не реже одного раза в пять лет (п. 1 Постановления Правительства РФ N 814).

Обратите внимание! С 05.05.2013 применяются новые Нормы естественной убыли продуктов питания при хранении и транспортировке, утвержденные Приказом Минпромторга РФ N 252 . Ранее действовавший Приказ Минэкономразвития России N 304 утратил силу

<3> Приказ Минпромторга России от 01.03.2013 N 252 «Об утверждении норм естественной убыли продовольственных товаров в сфере торговли и общественного питания».<4> Приказ Минэкономразвития России от 07.09.2007 N 304 «Об утверждении норм естественной убыли продовольственных товаров в сфере торговли и общественного питания», утратил силу в связи с изданием Приказа Минэкономразвития России от 01.03.2013 N 105 «О признании утратившим силу Приказа Министерства экономического развития и торговли Российской Федерации от 7 сентября 2007 г. N 304».

Естественные количественные утраты

К неизбежным потерям относятся:

- Усушка — занимает от 40 до 100 % всего объема потерь. Это процесс испарения влаги в результате воздействия на товар окружающей среды. Характерна для продуктов питания.

- Распыление — свойственно продуктам, которые мелко измельчены (например, мука, крупы, поваренная соль, цемент, песок). Происходит потеря за счет утряски или распыления части товара.

- Впитывание жидкости — жировая или водная фракция просачивается и впитывается в упаковку (масло, квашеные овощи, рыба, халва и др.).

- Улетучивание — происходит из-за содержания ароматизированных и летучих веществ в продукте.

- Розлив — остатки продукта на стенках тары.

- Дыхание — характерно для овощей и фруктов, круп и муки.

Сокращение товарных потерь естественных почти невозможно. Их можно минимизировать, но на незначительные показатели.

Причины, влияющие на естественные потери

Количество товарно-материальных ценностей может уменьшиться под влиянием различных факторов.

Выделим самые распространенные из них:

| № п/п | Вид физико-химического, биологического процесса | Примечание |

|---|---|---|

| 1 | Усушка, испарение влаги, улетучивание веществ | Нормы не применяются для герметически упакованных продуктов. |

| 2 | Утруска или распыление | Учитывается при инвентаризации сыпучих мелкозернистых товаров. |

| 3 | Раскрошка | Касается обсыпанной сахаром карамели. Может возникнуть при разрубе мороженого мяса, рыбы. |

| 4 | Утечка, таяние, просачивание | Впитывание в тару, характерное для жиров, халвы и других товаров или при протекании упаковочной тары. Когда клеточный сок мороженого мяса, рыбы теряется при размораживании данной продукции. |

| 5 | Разлив | Характерные потери при перекачке жидкостей или реализации товара на разлив. |

| 6 | Бой | Нормируется для изделий, расфасованных в стеклотару, зеркал, различных посудных товаров. |

Факторы

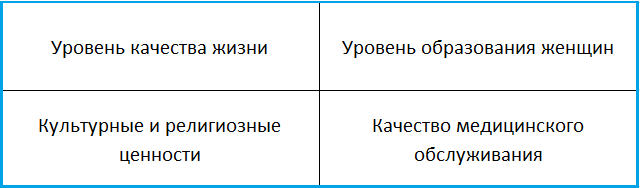

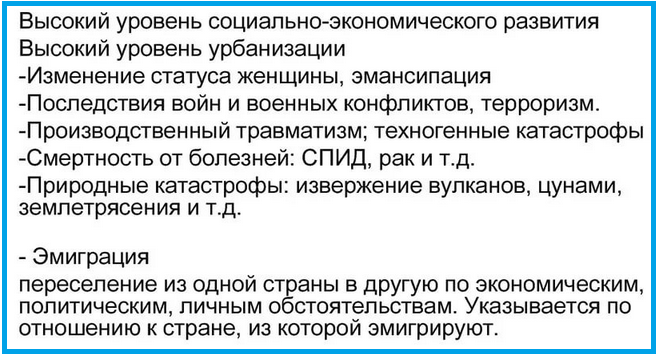

Какие факторы влияют на естественный прирост населения, а не только на элементарную рождаемость, рассчитать довольно сложно. Именно по той причине, что здесь играет роль совокупность разных причин, которые могут выступать как в синергии друг с другом, так и нейтрализовать друг друга.

Причины естественного увеличения населения могут быть совершенно разными:

- Уровень качества жизни.

- Уровень образования женщин.

- Культурные и религиозные ценности.

- Качество медицинского обслуживания.

Поэтому высокая скорость воспроизводства людей не всегда является показателем высокого качества жизни. Например, список стран по естественному приросту населения традиционно возглавляют африканские территории, где на 1000 человек в год прирост составляет около 40 рожденных.

И, наоборот, в число стран с отрицательным приростом населения чаще всего попадают государства Европы. Причинами отрицательных показателей могут быть как культурные традиции, например, в Германии или Японии, так и экономические причины, как в Сербии или Латвии.

Самый высокий естественный прирост обычно наблюдается в слаборазвитых государствах. При этом быстрое увеличение количества людей влечет за собой высокую конкуренцию между ними за материальные блага и влечет снижение уровня жизни. Сильные отрицательные показатели также влекут за собой спад экономики, по причине нехватки рабочих рук.

Идеальной ситуацией является минимальный уровень воспроизводства без резких демографических скачков или спадов.

Таблица 1. Нормы естественной убыли при транспортировке продовольственных товаров и сельхозпродукции

N |

Нормативный документ |

Вид продукции |

Транспорт (способы перевозки) |

||||||||||

1 |

Приказ Минсельхоза России N 3, Минтранса России N 2от 14.01.2008 |

Бахчевые культуры, картофель, овощи |

Автомобильный,железнодорожный, речной иморской |

||||||||||

2 |

Приказ Минсельхоза России N 426, Минтранса России N 139 от 21.11.2006 |

Сырье и побочная продукция сахарной промышленности (сахар- сырец, сахарная свекла,меласса) |

Железнодорожный,автомобильный, морскиепути сообщения |

||||||||||

3 |

Приказ Минсельхоза России N 425, Минтранса России N 138 от 21.11.2006 |

Мясо и мясопродукты (охлажденные, замороженные), включая субпродукты, жир-сырец,шпик, бекон, колбасы и копчености |

Авторефрижераторы,автомобильный,железнодорожный, водныевиды (речной, морской),воздушный в районахКрайнего Севера иприравненных к нимместностях |

||||||||||

4 |

Приказ Минсельхоза России N 424, Минтранса России N 137 от 21.11.2006 |

Мясо и субпродукты птицы и кроликов |

Авторефрижераторы |

||||||||||

5 |

Приказ Минсельхоза России N 405, Минтранса России N 137 от 20.08.2008 |

Этиловый спирт |

Различные |

||||||||||

6 |

ПостановлениеГосснаба СССР от 07.04.1989 N 24 |

Спиртованные соки и морсы |

Железнодорожный (вдубовых бочках) |

||||||||||

7 |

ПостановлениеГосснаба СССР от 26.12.1988 N 99 |

Соль |

Речной |

||||||||||

8 |

ПостановлениеГосснаба СССР от 21.10.1988 N 82 |

Виноград, вишни, груши,персики, сливы, черешняи яблоки |

Воздушный |

||||||||||

9 |

ПостановлениеГосснаба СССР от 18.12.1987 N 153 |

Виноматериалы, вина, коньячные спирты и коньяки |

Железнодорожный, водный,автомобильный |

||||||||||

10 |

ПостановлениеГосснаба СССР от 18.12.1987 N 152 |

Зерно |

Вагоны-зерновозы |

||||||||||

11 |

ПостановлениеГосснаба СССР от 22.01.1987 N 6 |

Виноград свежий, сыры, а также масла растительные, стеарин пальмовый и жиры технические (наливом в танкерах) |

Морские пути сообщения |

||||||||||

12 |

ПостановлениеГосснаба СССР от 05.12.1986 N 165 |

Растительное масло |

Железнодорожные, вцистернах |

||||||||||

13 |

ПостановлениеГосснаба СССР от 02.06.1986 N 63 |

Зерно, зерносмеси и отходы первой категории, семена масличных культур и трав, хлебопродукция, отруби, жмых, комбикорм |

Автомобильный |

||||||||||

14 |

ПостановлениеГосснаба СССР от 25.03.1986 N 38 |

Фруктовые эссенция и патока в бочках, уксус в бочках |

Речной |

||||||||||

15 |

ПостановлениеГосснаба СССР от 08.01.1986 N 5 |

Спиртованные соки и морсы |

Железнодорожные иавтомобильные цистерны |

||||||||||

16 |

ПостановлениеГосснаба СССР от 23.08.1985 N 93 |

Рыба соленая, холодногокопчения, вяленая, балычные изделия |

Железнодорожный |

||||||||||

17 |

ПостановлениеГосснаба СССР от 04.05.1982 N 39 |

Лимоны свежие |

Железнодорожный |

||||||||||

Цикорий корневой свежий |

Автомобильный |

||||||||||||

Различные товары, в томчисле зерно, солод, фрукты, ягоды, орехи |

Речной |

||||||||||||

Различные товары, в томчисле семена льна и конопли, горчичный порошок и т.д. |

Железнодорожный |

||||||||||||

18 |

ПостановлениеГосснаба СССР от 01.04.1976 N 36 |

Жиры рыб и морских млекопитающих |

Железнодорожный |

||||||||||

Мороженая неглазированная рыба естественной морозки |

Воздушный (по авиалиниямЯкутской АССР) |

||||||||||||

Основные методики расчета и принятия к учету показателей естественной убыли нефтепродуктов

Среди таких способов, как правило, выделяю два основных:

- посуточный расчет и расчет при проведении каждой технологической операции;

- сводный расчет за определенный период.

Вследствие этого, такой метод применим лишь на крупных предприятиях нефтяной и нефтеперерабатывающей отрасли, где практически не работают с мелкими партиями нефтепродуктов. Примером такого линейная производственно-диспетчерская станция (сокращенно – ЛПДС), на которой размер одной партии нефтепродуктов крайне редко бывает меньше, чем тысяча тонн.

Суть этой методики заключается в том, что естественные потери рассчитываются и берутся к учету в момент учета конкретной операции (поступление или отгрузка) с нефтепродуктами. Другими словами, количественное значение остатков НП сразу снижается на величину убыли, полученную расчетным путем. Если же НП находятся на хранении в резервуарном парке предприятия, убыль рассчитывают и списывают ежедневно (или каждую смену). Делают это, в основном, в начале суток или при пересменке.

Однако таких крупных предприятий в нефтяной и нефтеперерабатывающей промышленности – немного.

При таком расчете массы учитываемых нефтепродуктов могут определяться практически с любой точностью (хоть до граммов), однако к учету принимаются только значения убыли, округленные до целых значений (в килограммах или литрах).

Иногда возникает необходимость провести расчет естественных потерь, которые происходят в остатках нефтепродуктов, находящихся на резервуарном хранении, отдельно по каждому сроку хранения. В этом случае системой автоматизированного учета движения НП, применяемой на предприятии, должно поддерживаться система складского учета по каждой партии нефтепродуктов, по их массам и объемам, методом FIFO.

Только такая методика складского учета дает возможность провести детализацию остатков по партиям, а также определить конкретную дату поступления каждой конкретной партии продукции и рассчитать на любую нужную дату срок её хранения. Партионная система учета также необходима в случаях, когда нефтепродукты не принадлежат самому предприятию, а находятся в его резервуарном парке на ответственном хранении. В таких ситуациях также необходимо учитывать естественную убыль для каждого отдельного владельца нефтепродуктов согласно принятым на предприятии нормативным значениям.

Подобные методики расчета давно и успешно автоматизированы и совмещены с общей системой бухгалтерского и складского учета. Применение компьютерной техники позволяет значительно облегчить процесс таких расчетов, снизить временные затраты на него и получить гарантированную точность. Несмотря на сравнительно небольшие показатели норм естественной убыли нефтепродуктов, если не вести такой учет, они со временем складываются в весьма существенные величины, которые несут прямые экономические убытки предприятию.

YouTube responded with an error: The request cannot be completed because you have exceeded your <a href=»/youtube/v3/getting-started#quota»>quota</a>.

Список используемой литературы:

- Нефть и Нефтепродукты — Википедия

- Хаустов, А. П. Охрана окружающей среды при добыче нефти/ Хаустов, А. П., Редина, М. М. Издательство: «Дело», 2006. 552 с.

- Алекперов, В.Ю. Нефть России: прошлое, настоящее и будущее /Алекперов В.Ю. М.: Креативная экономика, 2011. – 432 с.

- Издательство: «Нефть и газ», 2006. 352 с. Сургутнефтегаз.

- Экономидес, М. Цвет нефти. Крупнейший мировой бизнес: история, деньги и политика/ Экономидес М., Олини Р. Издательство: «Олимп-Бизнес», 2004. 256 с.

Сравнение с другими государствами

В послевоенные годы Франция, несмотря на не меньшие трудности в экономической сфере, смогла репатриировать из Сев. Африки порядка 1.5-2 млн человек, т. е. почти всех соотечественников. Германия вернула около 10-12 млн чел., Япония – 4.5 млн. Это позволило странам увеличить численность населения на 5-6 %. Послевоенная обстановка в этих государствах указывает на колоссальный экономический и политический выигрыш. Оказавшись в аналогичной ситуации, Россия почти до конца 90-х гг. вела политику вразрез своим национальным интересам. На это указывает в первую очередь принятие непосредственно после получения независимости закона «О гражданстве». Этот нормативный акт установил ряд препятствий для лиц, вернувшихся в Россию после 1992 г.

Универсальный мульти-отчет

Изменения от 12.02.2021

Реализована возможность выбора в аналитике отчета реквизитов составных полей.

Изменения от 01.02.2021

Реализована возможность выбора документов и справочников в качестве источников данных для отчета.

Изменения от 04.11.2015

Изменен принцип указания агрегатных функций.

Вместо явного указания агрегатной функции для формул (ранее всегда использовалась сумма) выбор предоставляется пользователю.

Изменения от 23.10.2015

Реализована возможность указания формул в качестве частей других формул с проверкой цикличных ссылок.

По многочисленным просьбам снижена стоимость скачивания:)

Замечательная штука — универсальный отчет по регистрам накопления в типовых конфигурациях на обычных формах.

А можно ли сделать так, чтобы в одном отчете выводились данные не из одного регистра, а из нескольких?

И не только из регистров накопления, а еще и из регистров сведений?

С универсальным мульти-отчетом — МОЖНО!

3 стартмани

Порядок расчета естественной убыли

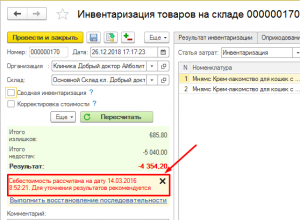

Расчет ущерба определяется на основании данных инвентаризации, в процессе которой была обнаружена недостача. Фактический объем продукции, хранящейся на складе, определяется с помощью операций:

- подсчет;

- взвешивание;

- снятие мерок.

Акт о результатах инвентаризации должен быть составлен в установленном порядке. Расчет производится относительно каждого наименования продукции. В результате составляется Ведомость расхождений, выполняющаяся по форме 0504092.

Если расчет производится в отношении продуктов питания, нужно выполнить зачет недостач излишками по пересортице. Если после него найдена недостача, естественная убыль будет актуальна только в отношении продукта, объем которого уменьшился.

Формула для расчета

Находится размер естественной убыли по следующей формуле:

У = Т х Н : 100

В формуле фигурируют следующие значения:

- У – размер естественной убыли;

- Т – величина транспортируемой продукции или товаров, попавших на склад другим путем, за интересующий период;

- Н – норма убыли, установленная Министерствами в отношении конкретного продукта.

Посмотреть нормы убыли по интересующему товару можно в соответствующем постановлении.

Пример расчёта естественной убыли

На дату инвентаризации говядина хранилась в холодильных камерах на протяжении недели. В данном случае актуальным является Приложение №32 о естественной убыли. В нем указаны нормы хранения мяса в интересующей климатической зоне:

- при хранении на протяжении 3 суток – 0,08%;

- при хранении от 3 до 10 суток норма повышается на 0,01% за каждые сутки.

Следовательно, должны быть проведены следующие расчеты:

- Из 7 вычитаем 3, результат (4) умножаем на 0,01% для определения посуточного увеличения нормы;

- Мясо хранилось в холодильнике три дня, следовательно, в отношении него уже начислено 0,08%. К этому значению прибавляем значение, полученное при предыдущих расчетах (0,04%);

- Норма ЕУ будет составлять 0,12%.

ВНИМАНИЕ! Требуется изучать не только само Приложение о нормах, но и особенности, указанные после основного текста. К примеру, нормы могут меняться в зависимости от того, как хранится мясо: с полимерной пленкой или без нее

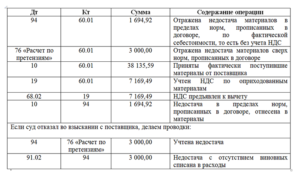

Учет списания товарных потерь

Потери товара в зависимости от выявленной причины оформляются следующими основными проводками:

- Дт 94 Кт 41, 10 и др. – выявлена потеря товара по акту.

- Дт 73 Кт 94

- Дт 70, 50 Кт 73 – отнесена недостача на виновное лицо, погашена недостача из заработной платы (наличными).

- Дт 44, 20, 23 и др. Кт 94 – потери в пределах естественной убыли списаны на затраты.

- Дт 91/2 Кт 94 – потери превышают естественную убыль, но виновное лицо не выявлено.

- Дт 99 Кт 94 – потеря от стихийного бедствия.

Последняя приведенная проводка не применяется, если установлен факт кражи как причина товарной потери. Тогда виновного определяет суд, и в зависимости от его решения товарная потеря предъявляется виновному лицу к погашению либо списывается, уменьшая прибыль фирмы.

Особо стоит обратить внимание на списание потерь товара, связанных с перевозкой: Дт 94 Кт 60 – выявлены потери на этапе приемки товара от перевозчика. Варианты списания:

Варианты списания:

- Дт 44 и др. Кт 94 – списание на затраты получателя в пределах нормальных значений естественной убыли.

- Дт 60 Кт 94 – выставлена претензия перевозчику на сумму, превышающую нормы естественной убыли товара (сюда могут быть добавлены и санкции согласно договору).

НДС по товарным потерям отражают проводкой Д91/2 Кт 19. К вычету он не принимается. Списание потерь товара в пределах естественных норм позволяет включить сумму в затраты согласно НК РФ (ст. ст. 254-7).

Порядок установления норм естественной убыли утвержден Правительством. Это документ №814 от 12/11/02 г., содержащий общие принципы установления норм. Нормативы разрабатывают различные Министерства в соответствии с их компетенцией. Они охватывают определенные группы товаров. Бухгалтер использует, как правило, конкретный документ (документы), относящийся к той или иной товарной номенклатуре.

Так, хранение бакалейных товаров в розничной торговле предполагает использование норм естественной убыли, закрепленных в Приказе Минпромторга №252 от 01/03/13 г., колбасные изделия и копчености упомянуты в этом же документе и дополнительно в Приказе Минсельхоза РФ №395 от 16/08/07; естественная убыль посуды регламентируется Приказом Минторга СССР №2 от 04/01/88 и т.д.

Приказом Комитета РФ по торговле (Роскомторг) №1-794/32-5 от 10/07/96 установлено правило: потери товара в пределах нормы списываются в месяце, когда они обнаружены. Обычно это месяц проведения товарной инвентаризации (п. 9.24).

Если нормы на какой-то вид товара отсутствуют, списывать его на затраты нельзя (письмо Минфина №03-03-РЗ/24762 от 23/05/14).

Тезисно

- Списывать товарные потери на затраты можно только в пределах норм естественной убыли. Если в официально утвержденных документах, содержащих нормы естественной убыли, наименования товара нет, на затраты его не списывают.

- Для определения виновного лица при превышении норм убыли создается комиссия. Ее выводы утверждаются руководителем фирмы. Виновное лицо может компенсировать урон из заработной платы или наличными. Если виновник не определен, сумму относят в прочие расходы. При потерях, обусловленных стихийными бедствиями, их сразу относят на счет прибылей и убытков.

- Если потери допущены при перевозке, они могут быть отнесены на затраты получателя, не превышая норм убыли. Сверхнормативные недостачи оформляют претензией к перевозчику, а затем взыскивают.

- Фиксируют потери товара по Дт 94, в корреспонденции со счетом, на котором числился товар, а затем по Кт 94 отражают списание товарных потерь по одному из названых вариантов.

Кто устанавливает нормы естественной убыли

Для определения допустимых величин потерь применяется нормирование.

Естественная убыль в пределах установленных норм учитывается:

- в налоговом учете — в составе материальных расходов <2>;

- в бухгалтерском учете — как расходы по обычным видам деятельности (расходы на основное производство или продажу) <3>.

Сами нормы утверждаются отраслевыми министерствами и ведомствами. Если после 01.01.2002 новые нормы не были утверждены, то можно применять старые, советские нормы <4>.

Если же нормы убыли по каким-либо товарам не установлены, организация может разработать их самостоятельно. Правда, это потребует времени и затрат, поскольку заниматься этим должны компетентные лица. В бухгалтерском учете потери в пределах таких норм будут учитываться точно так же. А что касается налогового учета, то позиция Минфина России однозначная — для целей исчисления налога на прибыль нельзя воспользоваться самостоятельно разработанными нормами <5>.

Однако суды в этом вопросе более лояльны к налогоплательщикам. Они считают, что при отсутствии норм, утвержденных в порядке, установленном Правительством РФ, можно учесть в расходах все потери, не нормируя их <6>.

Таким образом, в налоговом учете есть два пути — разработать «свои» нормы либо учитывать все потери, но быть готовыми к спору с проверяющими.

Для учета потерь от естественной убыли нужно зафиксировать фактическую недостачу, определить срок хранения товаров и нормы убыли, рассчитать количество и сумму потерь в денежном выражении.

<2> Подпункт 2 п. 7 ст. 254 НК РФ.<3> Пункты 5, 7 ПБУ 10/99 «Расходы организации», утв. Приказом Минфина России от 06.05.1999 N 33н.<4> Пункты 3, 4 Постановления Правительства РФ от 12.11.2002 N 814; ст. 7 Федерального закона от 06.06.2005 N 58-ФЗ.<5> Подпункт 2 п. 7 ст. 254 НК РФ; Письма Минфина России от 04.04.2005 N 03-03-01-04/1/146, от 21.06.2006 N 03-03-04/1/538, от 11.05.2007 N 03-01-14/6-165; Письмо УФНС России по г. Москве от 17.11.2008 N 19-12/106707.<6> Постановления ФАС ПО от 02.03.2009 N А57-22653/2007; ФАС УО от 12.03.2008 N Ф09-684/08-С3; ФАС ЗСО от 29.01.2007 N Ф04-9155/2006(30637-А03-15), Ф04-9155/2006(30334-А03-15).

Минимизация убытков

Потеря товарного вида товара чаще служит причиной для списание таких потерь. Во избежание нарушения целостности упаковки необходимо организовать правильную доставку и хранение продукта. Машины для перевозки должны быть оборудованы отсеками для транспортировки, укладка грузов в авто проходить по правилам погрузки.

Складское помещение оборудуется полками и стеллажами. Это же относится и к холодильным камерам. Каждая коробка с товаром должна быть размещена таким образом, чтобы на нее не было дополнительной нагрузки. То есть нельзя устанавливать их друг на друга. Особенно если упаковка товара имеет свойство деформироваться.

Разгрузка, как и бой в торговом зале при выкладке товара, имеет не меньшее значение. По статистике, по этой причине происходит более 20 % от всего объема товарных потерь.

Кроме того, для сохранности товаров необходимо соблюдение всех норм и правил хранения. Это позволит избежать качественных потерь.

Причины

Основные причины депопуляции – небольшая рождаемость, большое количество переезжающих жителей, эпидемии, голод и войны. История знает немало ситуаций, в течение которых во многих государствах, не только в Российской Федерации наблюдалось резкое уменьшение числа жителей. Основные причины до 20 века – эпидемии и голод. Также примером может послужить эпидемия чумы, выкосившая практически все население Европы. Но по ее окончанию был замечен всплеск рождаемости.

В 21 веке количество умерших от болезней, войн или недостатка пищи может быть достаточно высоким, однако это компенсируется высокими показателями рождаемости, что наблюдается в государствах Африки, Азии, Ближнего Востока и Латинской Америки. В Европе же большинство государств относится к развитым государствам, поэтому смертность в них находится на невысоком уровне, однако средний возраст жителей достаточно высокий, а рождаемость – наоборот, на низком.

В некоторых случаях уменьшение числа жителей обусловлено геноцидом или большим количество убийств. Примером могут служить 70-е года 20 века, когда в Камбоджи производилось огромное число казней мирного населения. Также одной из причин появления естественной убыли населения может являться смена ценностных установок и трансформация общественных институтов. Не стоит объяснять, что высокий уровень образования приводит к тому, что в семье зачастую оба родителя устраиваются на работу, при этом уделять время ребенку становится достаточно сложно, и размер семей уменьшается.

Большая часть исследователей считает, что основные причины высокой смертности в Российской Федерации в 90-е года – большое число жителей пожилого возраста. В то же время, высокая смертность наблюдалась по всем возрастным категориям, особенно среди мужчин. В то тяжелое десятилетие наблюдалось разрушение экономики страны, многие люди остались без работы, кормить семьи стало очень тяжело, многие даже не задумывались о том, чтобы заводить детей.

В 1998 году наблюдался второй отрезок роста показателей смертности. Причина этого – экономический кризис, который повлек за собой очень большие финансовые проблемы у большинства жителей Российской Федерации. Порядка 7 лет ушло на восстановление экономики, в то же время показатели естественной убыли населения начали уменьшаться.