Складской учет и проведение инвентаризации в аптеках

Содержание:

- Проведение инвентаризации в аптеке

- Расчет себестоимости (уточнение результатов инвентаризации)

- Корректировка стоимости товаров при проведении инвентаризации

- Нормы естественной убыли для лекарств.

- Составные части формы

- Инвентаризация лекарственных средств

- Когда проводят проверку

- Порядок и сроки проведения инвентаризации

- Приказ о проведении полной или частичной внеплановой инвентаризации (образец)

- Проведение инвентаризации в аптеке

- Цель инвентаризации

- Инвентаризация ТМЦ

- Документальное оформление поступления товаров

- Оценка физического состояния товаров

- Инвентаризация наркотических средств и психотропных веществ.

- Процедура проведения инвентаризации

Проведение инвентаризации в аптеке

Для администраторов

Перед началом инвентаризации, в день ее проведения, необходимо:

— сформировать все приходно-кассовые ордера и сверить их с Z-отчетами;

— оприходовать весь товар от поставщиков;

— оформить все возвратные накладные от поставщиков;

— сформировать и распечатать все товарные

отчетыпо настоящее

число;

— заполнить журнал кассира-операциониста по настоящее число;

— наличные денежные средства оформить актом инвентаризации денежных

средств;

— сверить сумму товарного остатка по товарному отчету с суммой остатка

аптечной организации по количественному учету (книжный остаток). Они

должны совпадать.

Если аптека ведёт учёт товара по партиям, то желательно сгруппировать

товар по внутренним штрих-кодам, что позволит избежать одной из самой

распространённой ошибки: пересортицы.

Проведение инвентаризации:

В аптечных предприятиях проводят инвентаризацию преимущественно тремя

способами.

1. По остаткам:

— описные листы инвентаризационной описи заполняются по книжным остаткам

и распечатываются;

— проверяется фактическое наличие позиций (товара), расхождения с

описными листами фиксируются;

— после проверки корректируются позиции (товар) в инвентаризационной

описи.

Недостатки:

— товар в описных листах располагается по алфавиту, а не по местам

хранения;

— проверять необходимо все описные листы;

— возможны злоупотребления сотрудников.

2. Формирование описных листов вручную:

— товар вносится в описные листы последовательно по фактическому наличию

(возможно использовать сканер штрих-кодов);

— строится сличительная ведомость (самая удобная форма сличительной

ведомости та, в которой отражает только товар с отличающимся фактическим

и книжным количеством);

— проверяются позиции из сличительной ведомости, при необходимости,

корректируются позиции (товар) в инвентаризационной описи.

Недостатки:

— приходится подносить товар к месту ввода в описные листы.

3. С использованиемоборудования

для инвентаризации:

— весь товар с помощьютерминала

сбора данныхсканируется

в местах хранения;

— данные с терминала сбора данных передаются на компьютер и

автоматически формируются описные листы инвентаризационной ведомости;

— строится сличительная ведомость;

— проверяются позиции из сличительной ведомости, при необходимости,

корректируются позиции (товар) в инвентаризационной описи.

Недостатки:

— отсутствуют.

Завершение инвентаризации:

— распечатывается инвентаризационная опись;

— выявленные излишки или недостачу оформляются документально;

— формируется промежуточный Товарный отчет (отражает излишки или

недостачу и фактическое наличие товара на конец инвентаризации);

— оформляются остальные требуемые документы.

Расчет себестоимости (уточнение результатов инвентаризации)

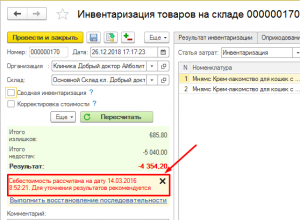

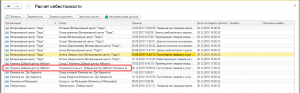

Для получения правильных результатов проведения инвентаризации следует дождаться «Расчета себестоимости» (расчет последовательности). Данные о том, на какую дату рассчитана себестоимость можно увидеть непосредственно в документе инвентаризации (Рис.25). После чего документ можно «Провести и закрыть», данные инвентаризации отобразятся корректно.

Рис. 25 Для получения достоверного результата — дожидаемся расчета себестоимости

Более развернутую информацию о том, на каком этапе находится расчет себестоимости по интересующему складу, можно открыв раздел Настройки — Расчет себестоимости (Рис.26). Расчет себестоимости происходит автоматически, если нет ошибок в учете.

Рис. 26 Информация о расчете себестоимости по интересующему складу

Корректировка стоимости товаров при проведении инвентаризации

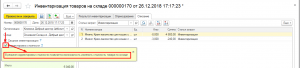

После получения результатов инвентаризации есть возможность внести корректировку стоимости — механизм корректировки дает возможность задать определённое значение себестоимости товара, вне зависимости, от исходного значения себестоимости данного товара до момента проведения инвентаризации. Причём это может происходить без корректировкой количества товара.

Для работы с данным механизмом включается соответствующая галочка в документе инвентаризации (Рис. 27):

Рис. 27 Режим корректировки стоимости

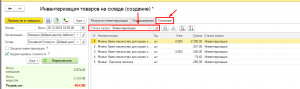

В режиме корректировки стоимости появляется колонка «сумма» — в колонку вносятся данные вручную, в зависимости того, какую стоимость мы хотим получить после проведения документа (Рис 28):

Рис. 28 Внесение суммы товара

Иными словами «Сумма» — это себестоимость всех единиц данного товара, которую мы хотим получить в отчетах.

Колонка «Откл. сумма» — автоматически просчитает сколько будет «добавлено/убрано», чтоб достичь желанной суммы товара остатков.

Колонка «Цена» — будет автоматически рассчитана с учетом внесенной суммы на количество товара в документе.

Если корректировка суммы товара положительная, сумма добавляется в закладку «Оприходование», в отрицательном значении — в закладку «Списание», аналогично отклонению количества (Рис. 29, 30):

Рис. 29 Оприходование при корректировке стоимости

Рис. 30 Списание при корректировке стоимости

Просмотров: 3 956

Нормы естественной убыли для лекарств.

Нормы естественной убыли лекарственных средств и изделий медицинского назначения в аптечных организациях независимо от организационно-правовой формы и формы собственности утверждены Приказом Минздрава России от 20.07.2001 № 284.

Данные нормы установлены для возмещения стоимости потерь в пределах норм естественной убыли при изготовлении ЛС по рецептам врачей и требованиям учреждений здравоохранения, внутриаптечной заготовке и фасовке в аптечных организациях.

Нормы естественной убыли применяются только в случаях выявления недостачи товарно-материальных ценностей при проведении инвентаризации. Списание естественной убыли ЛС и изделий медицинского назначения при отсутствии потерь не допускается. Нормы естественной убыли ЛС, подлежащих предметно-количественному учету, должны применяться только по тому наименованию, по которому установлена недостача.

К готовым ЛС промышленного производства и весовым медикаментам (в том числе этиловому спирту), реализованным в оригинальной (заводской, фабричной, складской) упаковке, данные нормы естественной убыли не применяются. Бой, брак, порча, потери за счет истечения срока годности лекарств по нормам естественной убыли не списываются.

* * *

При проведении инвентаризации лекарств аптека должна руководствоваться как общими правилами, установленными для всех хозяйствующих субъектов, так и специальными нормами (в зависимости от вида реализуемых препаратов).

В частности, если аптека имеет соответствующую лицензию, она обязана ежемесячно проводить инвентаризацию наркотических средств и психотропных веществ, находящихся в ее распоряжении, а также составлять баланс товарно-материальных ценностей.

Отметим также, что нормы естественной убыли утверждены только для лекарств, используемых при аптечном изготовлении по рецептам врачей и по требованиям учреждений здравоохранения, внутриаптечной заготовки и фасовки. К готовым лекарствам промышленного производства и весовым медикаментам в оригинальной (заводской, фабричной, складской) упаковке нормы естественной убыли не применяются.

Утвержден Приказом Минфина России от 13.06.1995 № 49.

Утвержден Минмедпромом СССР, Минздравом СССР 29.12.1972.

Утверждены Постановлением Госкомстата России от 25.12.1998 № 132.

«Об утверждении Правил уничтожения недоброкачественных лекарственных средств, фальсифицированных лекарственных средств и контрафактных лекарственных средств».

Дополнительно см. статью Е. В. Карповой «Расходы на списание медикаментов с истекшим сроком годности подтверждаем документально», № 1, 2020.

ополнительно рекомендуем ознакомиться со статьей Н. В. Милениной «Методические рекомендации Минздрава по организации оборота наркотических средств в аптеке», № 5, 2018.

Правила ведения и хранения утверждены Постановлением Правительства РФ от 04.11.2006 № 644.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

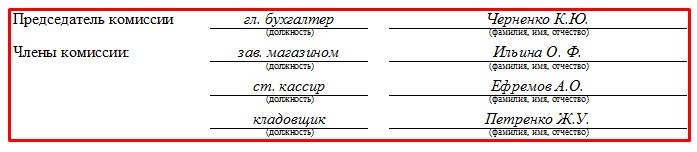

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Инвентаризация лекарственных средств

Отдельно стоит остановиться на пересчете лекарственных препаратов. Кроме того, что это основной товар аптек, у лекарств есть и одна особенность. Одно и то же наименование может содержать в себе разные лекарственные формы, дозировки, фасовку и т. д.

Поэтому сверка лекарств с данными учета процесс трудоемкий. Сначала формируют отдельную лекарственную группу. Затем выделяют каждое наименование препаратов. Отдельно сверяют каждую лекарственную форму, дозировку, фасовку, вес.

Для содержащих наркотики или психотропы лекарств, действуют отдельные правила инвентаризации (письмо Минздрава № 25-4/10/1-1221).

Процедура инвентаризации таких препаратов ничем не отличается от порядка пересчета остальных лекарств. Разница — в частоте сверок.

Лекарства, не относящиеся к этой особой группе, можно сверять по мере необходимости, например, ежегодно или при уходе в трудовой отпуск ответственного за их хранение лица.

Наркосодержащие препараты и психотропы нужно проверять каждый месяц. Причем инвентаризируют их по состоянию на последний рабочий или календарный день. Все зависит от режима работы аптеки.

Кроме того, когда обнаруживают недостачу обычных лекарств, расследование проводит руководство аптеки. Если выявляют хищение, то передают информацию в правоохранительные органы. И то по желанию руководителя.

С препаратами из особого списка ситуация иная. При обнаружении их недостатка или порчи, обращение в полицию является обязанностью руководителя, а не его правом.

Когда проводят проверку

Приказ обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации.

Инвентаризация обязательна в нескольких случаях (п. 27 приказа Минфина РФ от 29.07.1998 № 34н):

- перед составлением годовой отчетности (потребуется инвентаризировать все активы и обязательства);

- при смене материально ответственных лиц, в том числе связанных с передачей имущества третьим лицам;

- после чрезвычайных ситуаций — пожаров, наводнений, иных бедствий;

- при выявлении хищений или порчи имущества.

Эксперты КонсультантПлюс разобрали, как правильно провести инвентаризацию. Используйте эти инструкции бесплатно.

Порядок и сроки проведения инвентаризации

Порядок и сроки проведения инвентаризации определяет руководитель организации, за исключением случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

-

при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

-

перед составлением годовой бухгалтерской отчетности;

-

при смене материально ответственных лиц;

-

при выявлении фактов хищения, злоупотребления или порчи имущества;

-

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

-

при реорганизации или ликвидации организации;

-

в других случаях, предусмотренных законодательством Российской Федерации.

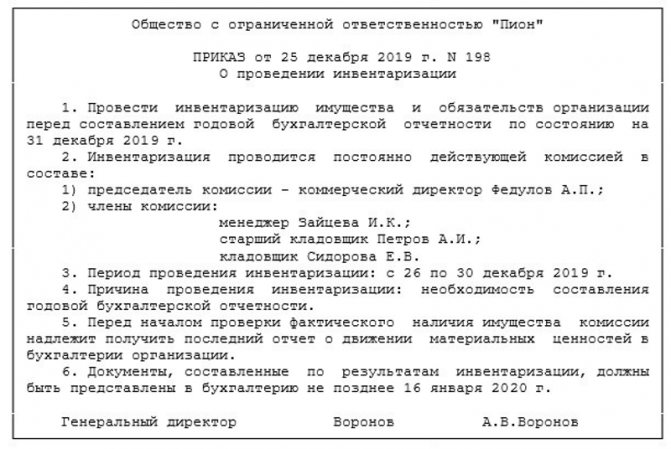

Приказ о проведении полной или частичной внеплановой инвентаризации (образец)

Обязательно составляется этот документ, иначе без него мероприятие не будет правомерным. Его регистрируют в специальной книге контроля. Составляют его по форме №ИНВ-22, которая является типовой. Желательно составлять его по шаблону, но допускается и свободный вид.

Среди проверяющих могут быть как сотрудники, так и внешние нанятые аудиторы. Председатель отвечает за то, чтобы соблюдались временные рамки, не терялись бумаги, все двигалось в соответствии с планом. Он же визирует проходные, все расходники, на которых будет проводиться пересчет. Здесь прописана вся необходимая информация, из которой можно понять, что происходит и почему.

Пример

По пунктам сверху вниз и слева направо:

- код формы ОКУД и чуть ниже ОКПО;

- наименование фирмы и при необходимости структурного подразделения;

- название «приказ», его номер и дата, когда составлен;

- ниже «Для проведения инвентаризации» и вписывается, что будет пересчитываться;

- следующая строчка «назначается инвентаризационная комиссия в составе»

- прописывается председатель и 3 члена;

- «инвентаризации подлежит» — что конкретно нужно посчитать и проверить;

- когда приступить и завершить учет;

- причина – почему был назначен внеплановый подсчет;

- «материалы сдать в бухгалтерию не позднее» — указывается число на два дня позже окончания ВИ, чтобы у сотрудников было время подготовить всю документацию.

Последней строкой руководитель предприятия визирует официальность бланка, указывает свою должность и подпись.

Проведение инвентаризации в аптеке

Перед подсчётом фактических остатков фиксируются все приходно-кассовые ордера, накладные от поставщиков. После этого комиссии выдается бланк инвентаризационной описи. Это список имеющихся ценностей, представленный в алфавитном порядке. В нем перечислены все имеющиеся у организации МЗП, их количество и качество. По этим данным и осуществляется проверка наличия МЗП. Имущество, которое не представлено в списке, относится к излишкам. Порядок их выявления и учета будет описан детальнее далее.

Инвентаризация в аптеке может осуществляться одним из таких способов: по остаткам, с использованием оборудования, ручным заполнением списка.

В первом случае осуществляется проверка фактически имеющегося товара с ценностями, перечисленными в акте. Все выявленные расхождения фиксируются и корректируются в описи. Данный способ сверки занимает очень много времени. В ходе ежедневной работы, особенно если в аптеке высокая проходимость, вероятность положить препарат не в тот ящик или оставить рядом с кассой увеличивается. При приеме товара часть препаратов можно заставить более востребованными лекарствами. Пересчитывать всю партию в поисках недостающей позиции очень тяжело. Поэтому в ходе таких проверок часто выявляется недостача, которой по факту нет. Приходится заново собирать комиссию и проводить повторную сверку.

Проще всего инвентаризация в аптеке осуществляется при помощи оборудования, которое сканирует товары в местах их хранения, данные с терминала переносит на компьютер и автоматически формирует листы описи. Полученная информация сверяется с бухгалтерскими данными. Все расхождения фиксируются в описи.

Аналогичный метод обработки данных предусматривает и третий метод. Разница заключается в том, что сотрудникам нужно самим все товары поднести к сканеру и обработать. Этот процесс занимает много времени. Но существует способ рациональной организации времени.

Комиссию нужно разделить на группы по два человека. Проводить поверку нужно с разных концов аптеки, двигаясь навстречу друг другу. Один человек будет «подающим» («считающим), а другой – «сканирующим» («записывающим»). Первый открывает ящик и передает все препараты напарнику, который их сканирует и перекладывает в отдельную коробку. После того как опись одного ящика или полки завершена, нужно поставить на нее коробку с медикаментами и двигаться к следующей полке. По завершении проверки следует просто расставить препараты в нужном порядке. При таком способе инвентаризации будут учтены все товары, которые лежат не на своем месте. Компьютер сам просчитает их количество и выдаст итоговый результат.

Цель инвентаризации

Основными целями инвентаризации являются:

-

выявление фактического наличия имущества (как собственного, так и не принадлежащего организации, но числящегося в бухгалтерском учете) в целях обеспечения его сохранности, а также выявление неучтенных объектов;

-

определение фактического количества материально-производственных ресурсов, использованных в процессе производства;

-

сопоставление фактически полученных данных о наличии имущества в натуре с данными аналитического и синтетического учета (выявление излишков и недостач);

-

проверка полноты и правильности отражения в учете оценки имущества и обязательств, а также возможность оценки товарно-материальных ресурсов с учетом их рыночной стоимости и фактического физического состояния;

-

проверка соблюдения правил содержания и эксплуатации основных средств, использования нематериальных активов, а также правил и условий хранения товарно-материальных ценностей, ценных бумаг, денежных средств.

Инвентаризация ТМЦ

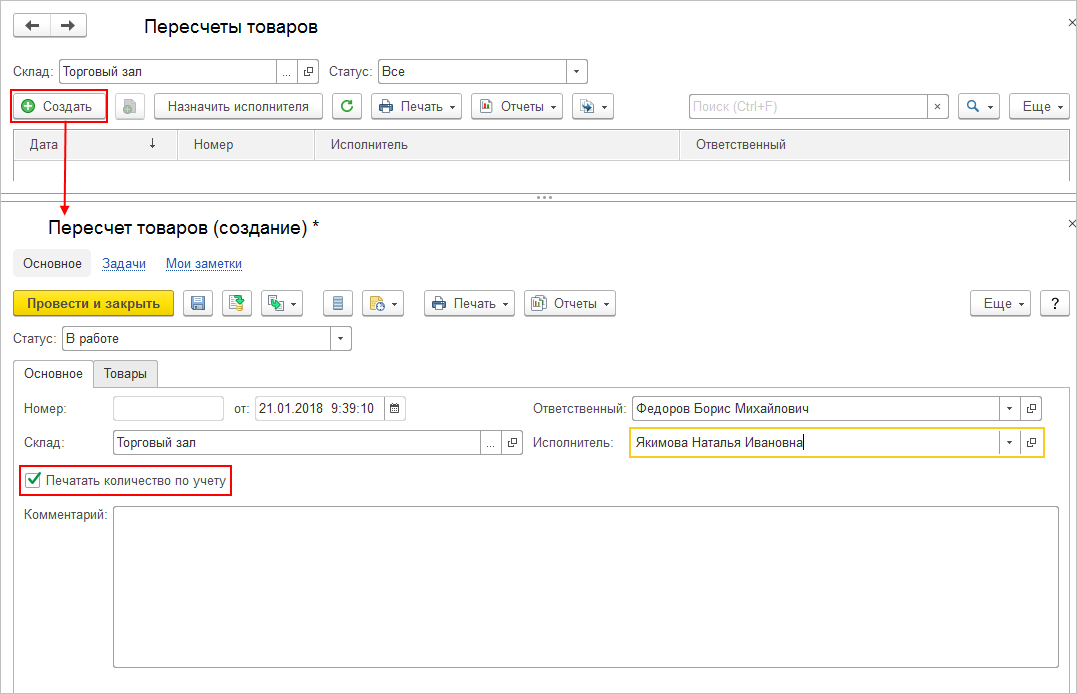

Поле Склад заполняется из справочника Склады. Поле Ответственное лицо будет заполнено автоматически при условии, что в карточке склада было указано Ответственное лицо.

На вкладке Проведение инвентаризации заполняется:

- период проведения инвентаризации;

- номер и дата приказа (постановления, распоряжения) о проведении инвентаризации;

- причина проведения инвентаризации.

На вкладке Инвентаризационная комиссия по кнопке Добавить из справочника Физические лица заполняется состав инвентаризационной комиссии. В графе Председатель с помощью флажка отмечается сотрудник, который назначен председателем инвентаризационной комиссии.

После заполнения вкладок Проведение инвентаризации и Инвентаризационная комиссия, используя кнопку Печать, можно распечатать Приказ о проведении инвентаризации (форма ИНВ-22). PDF

Вкладка Товары заполняется автоматически при нажатии Заполнить — Заполнить по остаткам на складе.

1С анализирует остатки ТМЦ на момент проведения инвентаризации и заполняет вкладку Товары:

- Кол-во факт – фактическое количество ТМЦ по данным инвентаризации. При автоматическом заполнении документа графа заполняется согласно данным бухгалтерского учета. При не соответствии данных фактическому наличию ТМЦ необходимо вручную внести изменения в те позиции, по которым выявлены расхождения;

- Кол-во учет – учетное количество ТМЦ, данная графа заполняется автоматически и соответствует данным бухгалтерского учета в программе;

- Отклонение – разность граф Кол-во учет и Кол-во факт, т.е. расхождение фактических данных с данными бухгалтерского учета, выявленные в результате инвентаризации. Недостача отражается со знаком минус;

- Цена – себестоимость единицы ТМЦ, согласно учетным данным;

- Сумма факт – учетная стоимость ТМЦ, обнаруженных в результате инвентаризации, т.е. результат умножения граф Кол-во факт и Цена;

- Сумма учет – стоимость ТМЦ согласно учетным данным. Графа заполняется автоматически согласно данным бухгалтерского учета, это результат умножения граф Кол-во учет и Цена;

- Счет учета – счет учета инвентаризируемых ТМЦ, подставляется автоматически.

Если при инвентаризации обнаружен объект, который не был учтен, то его надо ввести на вкладке Товары по кнопке Добавить.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. инвентаризационную опись ТМЦ и сличительную ведомость. В 1С используется Инвентаризационная опись товаров (ИНВ-3) и Сличительная ведомость (ИНВ -19).

Бланки можно распечатать из документа Инвентаризация товаров:

- кнопка Печать – Инвентаризационная опись товаров (ИНВ-3); PDF

- кнопка Печать – Сличительная ведомость (ИНВ-19). PDF

Документальное оформление поступления товаров

Прием товаров и тары в аптеке должен производиться в точном соответствии с ГОСТом, техническими условиями, особыми условиями поставки и другими требованиями по количеству мест и массе брутто. Об этом делается отметка в первичных документах.

Приемка товара по количеству единиц и массе нетто осуществляется в аптеке с привлечением поставщика (до вскрытия). При этом делается пометка о времени начала и окончания приемки товара.

В случае обнаружения расхождений между фактическим количеством и качеством поступивших ценностей и соответствующими данными, указанными в сопроводительных документах поставщика, заведующий аптекой, а при его отсутствии первый заместитель, создает комиссию, которая составляет акт по форме N 2-АП <1>.

<1> Формы первичной учетной документации для аптечных организаций утверждены Приказом Минздрава СССР от 17.11.1983 N 1325 «Об утверждении Инструкции по ведению первичного учета по составлению отчетности в аптеках, состоящих на централизованном учете».

При приемке товаров, доставленных централизованным снабжением или в порядке кольцевого завоза, навалом, материально ответственные лица на всех экземплярах накладной, возвращаемой шоферу или экспедитору, подтверждая факт приемки товаров, проставляют штамп по форме N 1-АП, заверяют своей подписью, при отсутствии штампа ставят печать аптеки.

При доставке поставщиком в аптеку товаров, упакованных в ящики, контейнеры, мешки или другие виды упаковки, опломбированные и опечатанные, материально ответственные лица на всех экземплярах накладных подтверждают фактический прием по количеству мест своими подписями и печатью. В случае расхождения (если оно было) между фактическим наличием товаров и данными накладных делается отметка о времени начала и окончания приема товара.

При доставке поставщиком товаров в аптеку, кроме проверки массы брутто и количества мест, представитель аптеки может потребовать вскрытия тары и проверки массы нетто и количества товарных единиц в каждом месте.

Поступившие в аптеку товары приходуются и регистрируются по группам в журнале регистрации поступления товаров по форме N 5-АП. По окончании месяца итоги журнала подсчитываются по двум ценам (розничным и оптовым).

Учет претензий, предъявленных поставщикам на недопоставку, брак, бой и порчу товара (тары), ведется заведующим аптекой или его заместителем на карточке учета претензий и недостач по типовой форме N 5, на оборотной стороне которой содержатся разделы для сведений оперативно-справочного порядка, относящиеся к учтенной претензии. Графы в карточке предназначены для аналитического учета претензий в течение всего времени их возникновения, движения и погашения (списания).

Учет движения товаров (включая рецептурную и материальную посуду, коробки) осуществляется в аптеке только в стоимостном выражении по продажной стоимости. Медикаменты, подлежащие предметно-количественному учету, учитываются обособленно в количественном выражении в журнале учета ядовитых, наркотических, дефицитных медикаментов и этилового спирта по форме N 10-АП.

Заведующий аптекой или руководитель бригады материально ответственных лиц ведет учет товаров в регистре (ведомости), который является одновременно и товарным отчетом по форме N 25-АП. Отчет составляется в двух экземплярах.

Основной документ, служащий основанием для записей в приходной части отчета, — счет или накладная поставщика, по которым товары и другие ценности поступили в аптеку и приняты ею (ее отделами). Все графы приходной части отчета заполняются по каждому счету, накладной отдельно.

Помимо учета поступающих товаров в хронологическом порядке, который осуществляется на основании счетов, накладных, в приходную часть отчета следует также записывать те суммы, которые в результате различных операций увеличивают стоимость товарных запасов аптеки. Основанием для этого являются материальные ценности, проданные из аптеки (тара, вспомогательные материалы и др.), учет стоимости дистиллированной воды, отпущенной за плату лечебно-профилактическим учреждениям и другим организациям, излишки товаров, выявленные по актам инвентаризаций, и т.п.

Стоимость фактически полученного товара во всех случаях приходуется в полной сумме. Полученные материальные ценности, по которым составлен акт о бое, браке и порче, приходуются на забалансовом счете 004 «Товарно-материальные ценности, принятые на ответственное хранение» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н, далее — Инструкция по применению Плана счетов).

Оценка физического состояния товаров

При проверке комиссия не только сопоставляет соответствие данных учета фактическому наличию, но и выявляет товар с истекшим сроком годности по причине утраченной ценности. Товар с истекшим сроком годности подлежат утилизации — для этого составляется специальный товарный документ. Форму документа аптека разрабатывает самостоятельно.

Также утилизации подлежат некачественные, контрафактные и фальсифицированные средства. Их также необходимо уничтожить.

В бухгалтерском учете такой расход включается в расходы организации. Чтобы документально подтвердить расходы, необходимо сохранять документы, подтверждающие утилизацию.

Инвентаризация наркотических средств и психотропных веществ.

Ежемесячная инвентаризация в аптеке обязательна. В соответствии со ст. 38 Федерального закона от 08.01.1998 № 3-ФЗ «О наркотических средствах и психотропных веществах» юридические лица – владельцы лицензий на виды деятельности, связанные с оборотом наркотических средств и психотропных веществ, обязаны:

-

ежемесячно проводить инвентаризацию наркотических средств и психотропных веществ, находящихся в их распоряжении;

-

составлять баланс товарно-материальных ценностей.

Инвентаризацию наркотических и психотропных ЛП в аптечной организации проводит инвентаризационная комиссия, утвержденная приказом руководителя аптечной организации.

Инвентаризация лекарств наркотических и психотропных ЛП должна проводиться ежемесячно в последний рабочий день месяца (для организаций, не имеющих круглосуточного режима работы) и в последний календарный день месяца (для организаций, имеющих круглосуточный режим работы).

Методические рекомендаций по организации оборота наркотических и психотропных лекарственных препаратов для медицинского применения в медицинских и аптечных организациях направлены для применения в работе Письмом Минздрава России от 27.02.2018 № 25-4/10/1-1221. Они предназначены в том числе аптечным организациям, осуществляющим деятельность по обороту наркотических средств и психотропных веществ и имеющим соответствующую лицензию.

Аптечные организации, осуществляющие оборот наркотических и психотропных ЛП, обязаны вести журнал регистрации операций, связанных с оборотом наркотических средств и психотропных веществ (далее – журнал регистрации). Руководитель аптечной организации назначает лиц, ответственных за ведение и хранение журналов регистрации, в том числе в подразделениях.

Если аптека работает круглосуточно. Для аптек, имеющих круглосуточный режим работы, для заполнения необходимых граф журнала регистрации первым и последним рабочим днем месяца целесообразно считать первый и последний календарные дни каждого месяца. При этом данное условие должно быть закреплено в приказе руководителя аптечной или медицинской организации.

В описанной ситуации возможно снятие книжного и фактического остатка наркотического или психотропного ЛС в полночь последнего календарного дня месяца. При этом данные сверки остатков наркотических и психотропных ЛС в журнале регистрации и данные об указанных ЛС в инвентаризационных описях должны совпадать. Для этого условия проведения ежемесячной инвентаризации должны быть также определены в приказе руководителя аптечной организации.

Результаты проведенной инвентаризации должны быть отражены в журнале регистрации в графе «Отметка об инвентаризации».

В Письме Минздрава России от 13.04.2018 № 25-4/10/2-2385 сказано, что возможно проведение инвентаризации наркотических и психотропных ЛП в организациях с круглосуточным режимом работы в дни, не совпадающие с последним рабочим днем месяца. Для этого в последний рабочий день месяца необходимо произвести снятие фактических остатков наркотических и психотропных ЛП и их сверку с книжными остатками, рассчитанными по журналу, для последующего выведения остатка на первый рабочий день следующего месяца.

Инвентаризацию указанных ЛП можно провести как в первый рабочий день следующего месяца, так и в любой другой день месяца при условии соблюдения требования о необходимости проведения ежемесячной инвентаризации и составления баланса товарно-материальных ценностей. Отметка об инвентаризации, предусмотренная графой 18 журнала регистрации, должна быть обозначена в соответствующей части журнала в зависимости от даты проведения инвентаризации. При этом отметка о фактическом остатке наркотического средства или психотропного вещества должна проставляться только во время проведения инвентаризации (Письмо Минздрава России от 26.01.2018 № 25-4/10/2-425). Для этого на день осуществления инвентаризации в журнале в графе «отметка об инвентаризации» следует указать дату проведения инвентаризации и номер сличительной ведомости, а в графе «фактический остаток» – отметку о фактическом остатке наркотического средства или психотропного вещества на момент инвентаризации.

Процедура проведения инвентаризации

Процедура проведения инвентаризации состоит из нескольких этапов.

Первый этап – подготовительный. Он включает в себя следующие мероприятия:

-

подготовку приказа о проведении инвентаризации;

-

формирование инвентаризационной комиссии;

-

определение сроков проведения и видов инвентаризуемого имущества;

-

получение расписок от материально ответственных лиц и т.д.

Второй этап – взвешивание, обмеривание, подсчет, выявление и проверка фактического наличия имущества и обязательств, а также составление инвентаризационных описей. Третий этап – это сопоставление данных инвентаризационных описей с данными бухгалтерского учета: выявляются расхождения, составляются сличительные ведомости и определяются причины расхождений.