Особенности отпуска материалов со склада

Содержание:

- Как производится учет материалов в бухгалтерском учете, методы списания материалов

- Отпущены со склада в производство материалы проводка

- Бухгалтерский и налоговый учет спецодежды

- Отпущены со склада материалы на нужды основного производства

- Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

- Счет принят к оплате: ошибки и последствия

- Стоимостная оценка негодных ресурсов

- Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

- Разница терминов

- 3.1 Производственные затраты

- Отпущены в производство материалы проводка

Как производится учет материалов в бухгалтерском учете, методы списания материалов

Учет материалов проводится со следующей последовательностью: учет поступления, отпуск со склада, учет выбытия, проведение инвентаризации. Конечно, всё это сопровождается правильным проведением многих отчетов и заполнением большого количества посторонних бумаг, однако процесс сохраняется и всегда проводится в одинаковом порядке.

В зависимости от вида деятельности предприятия, от компании поставщика и лиц, которые ответственны за подотчетные ведомости, документы и бланки для заполнения могут меняться, поэтому важно понимать в какой ситуации будет полезен конкретный вид документа. Такие процессы позволяют снизить окончательную сумму общего обслуживания учета материалов

Такие процессы позволяют снизить окончательную сумму общего обслуживания учета материалов.

Учет ТМЦ в бухгалтерии: проводки и документы

Под звонкой аббревиатурой скрываются товарно-материальные ценности, без которых не может нормально работать ни одно предприятие. Разберемся, как современный российский бухгалтерский учет оформляет движение ТМЦ в компании, и какие для этого необходимы первичные документы.

В понятие товарно-материальных ценностей входят активы компании, которые используются в процессе управления бизнесом, выступают в качестве объекта для продажи, а самое главное – являются материалом и сырьем для производства продукции предприятия.

Учет ТМЦ в бухгалтерии: проводки

Для учета поступления, движения и списания ТМЦ в бухгалтерии используются счета бухгалтерского учета.

Это группа счетов из раздела «Производственные запасы», с 10-го по 19-й. ТМЦ в виде товаров, купленных для перепродажи, учитываются в разделе «Готовая продукция и товары» по счету 41.

Пример проводок в бухгалтерском учете по поступлению ТМЦ:

| Дт 10 Кт 60.1 | Поступление материалов от поставщика | Стоимость поступивших ТМЦ без НДС |

| Дт 19.3 Кт 60.1 | Входящий НДС | Сумма НДС, выделенная из суммы поставки |

В данном случае, субсчет счета 10 «Материалы» определяется видом поступивших ТМЦ. Помимо поставщика, материалы могут поступить от учредителя, от подотчетного лица, быть изготовленными собственными силами на своем предприятии. В таких случаях бухгалтерские проводки будут выглядеть следующим образом:

| Дт 10 Кт 75.1 | Поступление материалов от учредителя | Согласованная оценочная стоимость |

| Дт 19.3 Кт 83 | Входящий НДС | Сумма восстановленного НДС |

| Дт 10 Кт 71 | Поступление материалов от подотчетного лица | Стоимость материалов без НДС |

| Дт 19.3 Кт 83 | Входящий НДС | Сумма НДС |

| Дт 10 Кт 20 | Изготовление материалов по фактической себестоимости | Фактическая себестоимость |

Что касается товаров, купленных для перепродажи, то здесь в проводках фигурирует счет 41

| Дт 41 Кт 60 | Поступили товары от поставщика | Стоимость поступивших товаров |

| Дт 19.3 Кт 60 | Входящий НДС | Сумма НДС |

По аналогии с материалами, товары могут поступать от подотчетных лиц, в качестве вклада в уставной капитал, а также из собственного производства. Все проводки будут аналогичными, только вместо счета 10 будет фигурировать счет 41.

Учет ТМЦ в бухгалтерии: документы

Поступление товаров в бухгалтерском учете оформляется актами по формам ТОРГ-1, ТОРГ-2 и так далее до формы ТОРГ-6. Кроме того, может составляться журнал регистрации ТМЦ, требующих завеса тары, ТОРГ-7.

С сайта: http://copdoc.ru/articles/2440.html

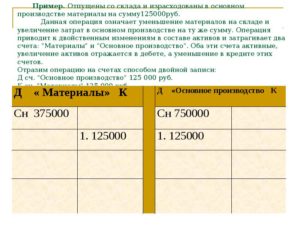

Проводки по списанию материалов в бухгалтерском учете

Материалы являются одной из важнейших составляющих в себестоимости выпускаемой продукции, поэтому их необходимо своевременно оприходовать и контролировать правильность списания. Рассмотрим бухгалтерские проводки, формируемые при списании материалов в производство, недостаче, порче и безвозмездной передаче.

Учет материальных запасов в бюджетных организациях

В каждом бюджетном учреждение, в деятельности используются учет товарно-материальных запасов. Приобретение материальных запасов бюджетными учреждениями может осуществляться за счет бюджетных и внебюджетных средств. При этом в зависимости от источника финансирования применяются как бюджетный, так и налоговый учет материальных запасов.

Бюджетные учреждения, на балансе которых есть материальные запасы, в том числе продукты питания, медикаменты и перевязочные средства, это в первую очередь: больницы, школы, детские сады, детские дома.

Отпущены со склада в производство материалы проводка

В зависимости от направления перемещения материальных ценностей счет 10 корреспондирует с соответствующими счетами. Проводки для удобства сведем в одну таблицу.

по продаже материалов: The ID of WGVlSbkFCc4?list=PL6Nx1KDcurkCkGiG0hKWtBOQoDqnIBf9E is invalid. Списание товаров — делает возможным формирование проводок по списанию материалов по причине порчи или утери. Документ можно ввести на основании инвентаризации, так и без неё.

Важно

Списание и оприходование материала в 1С: The ID of AsEh_s-QKIY?list=PL6Nx1KDcurkCkGiG0hKWtBOQoDqnIBf9E is invalid.

3 Канцтовары в бухучете — проводки, счет учета, примеры Как отразить закупку и списание канцелярских товаров на нужды организации в проводках.

На каком субсчете отражать канцтовары. 1 Проводки по возвратной тары Примеры типовых бухгалтерских проводок по залоговой таре.

Отпущены материалы на общецеховые нужды проводка

Определим стоимость кирпича, которую бухгалтер должен списать на себестоимость ремонтных работ. При использовании метода ФИФО бухгалтеру необходимо списать: — 10 000 штук кирпича из первой партии стоимостью 35 000 руб.

; — 10 000 штук кирпича из второй партии стоимостью 36 667 руб.; — 5000 штук кирпича из третьей партии стоимостью: 39 167 руб. х 5000 шт. : 10 000 шт. = 19 584 руб.

Общая стоимость кирпича, подлежащая списанию, составит: 35 000 + 36 667 + 19 584 = 91 251 руб.

При списании кирпича необходимо сделать проводку: Дебет 20 Кредит 10 – 91 251 руб. – списан кирпич на выполнение ремонтных работ. СРЕДНЯЯ СЕБЕСТОИМОСТЬ При использовании этого метода бухгалтеру необходимо определить среднюю себестоимость единицы материалов (одного кирпича). Она составит: (35 000 руб. + 36 667 руб. + 39 167 руб.) : (10 000 шт.

+ 10 000 шт. + 10 000 шт.) = 3,69 руб.

Счет 20 — основное производство

Бухгалтерские проводки При продаже организацией материалов физическим и юридическим лицам цена продажи определяется по соглашению сторон (продавца и покупателя).

Исчисление и уплата налогов осуществляется организацией в порядке, предусмотренном действующим законодательством.

Продажа материалов оформляется путем выписки накладной на отпуск материалов на сторону, на основании договоров или других документов и счета фактуры.

При перевозке грузов автотранспортом оформляется товарно-транспортная накладная. Ниже приведены бухгалтерские проводки, отражающие продажу материалов. Счет Дт Счет Кт Описание проводки Сумма проводки Документ-основание Продажа материалов с оплатой после отгрузки (передачи) 91.2 10 Отражается выбытие материалов.

Бухгалтерский и налоговый учет спецодежды

Термин «спецодежда» подразумевает средства индивидуальной защиты, куда помимо непосредственно одежды входит спецобувь и защитные приспособления.

Нормативная база:

- Приказ Минфина № 135н от 26.12.2002;

- Приказ Минтруда России от 09.12.2014 № 997н;

- Приказ Минздравсоцразвития России от 01.06.2009 № 290н;

- Справка о типовых нормах бесплатной выдачи спецодежды, спецобуви и других средств индивидуальной защиты;

- Налоговый кодекс;

- Трудовой кодекс (статьи 209, 221);

- Кодекс РФ об административных правонарушениях (ст. 5.27.1 п.4 – штраф на должностных лиц от 20 000 до 30 000, на организацию от 130 000 до 150 000 рублей за необеспечения сотрудников спецодеждой).

Выдача спецодежды на определенных видах предприятий и по отдельным видам профессий закреплена законодательно. Срок использования и количество выдаваемой спецодежды определяется отраслевыми нормами или типовыми правилами. Спецодежда выдается работникам бесплатно, при этом продолжает оставаться собственностью работодателя, затраты по ее стирки и чистки лежат на предприятии. Один из важных моментов: спецодежда должна быть сертифицирована.

Первоначально приказ Минфина №135н предусматривал учет спецодежды в составе оборотных средств. На счете Материалы открывались два субсчета:

- Спецодежда на складе (в 1С это счет 10.10) ;

- Спецодежда в эксплуатации (в 1С счет 10.11) .

В настоящее время допускается применять ПБУ 6/01 «Учет основных средств» (Письмо N 16-00-14/159 Департамента методологии БУ и отчетности Минфина РФ от 12 мая 2003 г.), но для этого срок службы спецодежды должен составлять более одного года и критерий стоимости подходить под определение основного средства.

Остановимся на «традиционном» подходе, когда спецодежда учитывается на 10-м счете. Для корректного списания стоимости спецодежды на затраты требуется правильно определить срок ее эксплуатации. Возможные варианты:

- Норма службы не больше года – затраты в БУ в полном объеме учитываются в расходах в момент передачи в эксплуатацию;

- Норма службы больше года – в БУ следует применять линейный метод списания расходов в течение всего срока службы одежды.

В НУ стоимость спецодежды учитывается в расходах сразу (ст. 254 п. 1 пп.3). В результате для налога на прибыль появляются временные разницы (ПБУ 18/02).

Следует сделать оговорку, что при желании налогоплательщик может в НУ не списывать стоимость сразу, а отразить расходы в нескольких отчетных периодах. В БУ также возможен вариант, когда при передаче в эксплуатацию спецодежды, у которой срок службы меньше 12 месяцев, не сразу списывать всю стоимость, а делать это линейным методом в течение всего срока эксплуатации. Выбранный порядок следует закрепить в учетной политике.

Спецодежда в эксплуатации со сроком службы более года числится на счете 10.11, износ ежемесячно списывается на счет затрат. По всей выданной спецодежде ведется забалансовый учет до момента, когда в результате износа (или по другой причине) происходит выбытие. В 1С используется забалансовый счет МЦ.02 Спецодежда в эксплуатации.

После того как в затраты БУ списана вся стоимость со счета 10.11, спецодежду следует списать с баланса в связи с износом. В случае увольнения сотрудника или перевода его на должность, где спецодежда не нужна, работник должен сдать на предприятие выданные ему средства защиты. Наша компания предоставляет услуги внедрения и сопровождения 1С в Москве. Если у вас возникнут вопросы по работе с системой, свяжитесь с ним, мы с радостью вам поможем.

Отпущены со склада материалы на нужды основного производства

Форма № КО-1 Отражено погашение виновным лицом задолженность по недостачам за счет заработной платы Сумма недостачи Бухгалтерская справка-расчет Особенности учета недостачи (порчи) материалов при отсутствии виновных лиц.

В данной ситуации сумма превышения нормы естественной убыли списывается не на счет 73, а на счет 91 Отражено списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц либо недостачи, во взыскании которых отказано судом Сумма превышения нормы естественной убыли Бухгалтерская справка-расчетАкт списания материалов Учет утраты материалов в результате стихийных бедствий Отражено списание материалов, утраченных в результате стихийных бедствий Себестоимость утраченных материалов Акт списания материалов Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам Сумма НДС Бухгалтерская справка-расчетСчет фактура

Поэтому, в какой бы оценке они ни учитывались, их фактическую себестоимость приходится вычислять всегда.

Фактическая себестоимость материалов включает все расходы на их приобретение и заготовление (стоимость по покупной цене, транспортно-заготовительные расходы).

При этом материалы могут списывать в издержки по мере их поступления и отпуска в календарном порядке (метод ФИФО), в обратном порядке (метод ЛИФО) или по средней фактической себестоимости, сложившейся в течение месяца.

Общая стоимость поступивших за месяц материалов с остатком на начало месяца=13400 руб.б) Расход материалов за месяц: 3 партия=400*15=6000 руб.; 2 партия=200*12=2400 руб.; 1 партия и остаток=400*10=4000 руб. Итого расход=1000 ед. а сумму 12400 руб.в) Фактическая себестоимость остатка материалов на конец месяца=100*10=1000 руб.

Отпуск материалов со склада (проводки, методы оценки) в 2019 году

10 корреспондирует с соответствующими счетами.

Отпуск материалов со склада отражается по кредиту сч.

10:

- При передаче ТМЦ на строительные или ремонтные работы – проводка Д96 К10.

- При направлении на продажу – Д91/2 К10.

- Списание материалов в производство оформляется проводкой Д20 К10.

Отпуск в производство Проводки Если при поступлении ценности были оприходованы по учетным ценам с использованием сч. 15

«Заготовление и приобретение материальных ценностей»

, то отклонение фактической цены от учетной, отраженное на сч.

Существует 3 способа оценки материалов, из которых можно выбрать один или несколько подходящих и удобных и отразить свой выбор в учетной политике организации.

Отпущенны со склада материалы проводка

Пример оценки материальных запасов по себестоимости На начало месяца на складе 100 ед.

В течении месяца в производство отпущено 350 ед.

Себестоимость одной ед. = (10000+24000+19500)/450 = 118,9. Себестоимость отпущенных материалов за мес. = 118,9*350 = 41615. На конец мес.

Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

Списание материалов может осуществляться в следующих случаях:

- пришедшие в негодность по истечении сроков хранения;

- морально устаревшие;

- при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц. По результатам осмотра Комиссия составляет Акт на списание материалов по каждому подразделению организации, по материально ответственным лицам.

Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону и др.). В статье 146 «Объект налогообложения» НК РФ сказано, что передача права собственности на активы на безвозмездной основе, признается реализацией, то есть подлежит обложению НДС.

Ниже приведены бухгалтерские проводки, отражающие списание и безвозмездную передачу материалов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет недостачи (порчи) материалов при наличии виновных лиц | ||||

| 94 | 10 | Отражено списание балансовой стоимости материалов на основании акта списания, составленного комиссией | Фактическая себестоимость списанных материалов | Акт списания материалов |

| 20 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов основного производства | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 23 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов вспомогательных производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 25 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общепроизводственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 26 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общехозяйственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 29 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 73.2 | 94 | Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 91.2 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| 50.01 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам денежными средствами | Сумма недостачи | Приходный кассовый ордер. Форма № КО-1 |

| 70 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам за счет заработной платы | Сумма недостачи | Бухгалтерская справка-расчет |

| Особенности учета недостачи (порчи) материалов при отсутствии виновных лиц. В данной ситуации сумма превышения нормы естественной убыли списывается не на счет 73, а на счет 91 | ||||

| 91.2 | 94 | Отражено списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц либо недостачи, во взыскании которых отказано судом | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| Учет утраты материалов в результате стихийных бедствий | ||||

| 99 | 10 | Отражено списание материалов, утраченных в результате стихийных бедствий | Себестоимость утраченных материалов | Акт списания материалов |

| 99 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| Учет безвозмездной передачи материалов | ||||

| 91.2 | 10 | Отражено выбытие материалов | Фактическая себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начислен НДС в бюджет со стоимости безвозмездно переданных материалов | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

Счет принят к оплате: ошибки и последствия

Неверное толкование понятия «акцепт» в бухгалтерском учете может привести к искажению учетных данных и, как следствие, отражению недостоверной информации в бухгалтерской отчетности. Рассмотрим такую ситуацию на примере.

Студент первого курса финансового колледжа Самохвалов П. Л. подрабатывал в свободное от учебы время в ООО «Зимний лес» помощником в бухгалтерии. В период болезни главбуха в бухгалтерское подразделение из дирекции передали пачку документов, и студенту поручили занести документы в программу «1С».

В пачке были собраны самые разные бумаги: договоры, счета на оплату, счета-фактуры, накладные. Заносить накладные в программу студент умел — этому его уже научили. А вот со счетами на оплату ему работать не приходилось. Но студент проявил смекалку. Он не стал спрашивать совета у своих более опытных сослуживцев, открыл свою учебную методичку с тестовыми заданиями по дисциплине «Бухгалтерский учет», отыскал подходящий по смыслу тест с формулировкой «акцептован счет на оплату поставленных материалов» и сделал проводки, как было написано в ответе к тесту:

- Дт 10 Кт 60 — на стоимость материалов;

- Дт 19 Кт 60 — на сумму НДС, выделенную из стоимости материалов.

Однако он упустил два момента:

- фактически материалы от поставщика не поступали;

- отсутствовал первичный документ, на основании которого можно произвести записи в бухучете (счет на оплату, даже с визой директора, первичкой не является).

В результате на балансе компании появились материалы, которых нет, и несуществующий НДС. Кроме того, у ООО «Зимний лес» возник долг перед поставщиком, выставившим счет на оплату. А в балансе компании исказились данные сразу двух разделов: «Оборотные активы» и «Краткосрочные обязательства».

Вышедший с больничного главбух долго сверял первичку с данными в программе, пока ошибка не была обнаружена. Студент на первый раз отделался устным замечанием.

Чем грозит грубое нарушение правил бухучета, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Таким образом, если полученный от поставщика счет принят к оплате — проводка в учете для отражения этого факта (как отдельной операции) не нужна.

Стоимостная оценка негодных ресурсов

Разумеется, подобная ситуация совсем не редкость. Ни на одном производстве нет 100% гарантии, что человеческие ошибки или неисправность механизмов не приведут к расходу. И здесь как раз важными становятся два фактора. Первый – был ли виновен определенный работник или группа сотрудников в подобном итоге. А также попадает ли обозначенный убыток в предел нормы, либо уже выходит за него.

Если все убытки лежат в пределах допустимого, то даже при появлении виноватых счет будет производственным. А вот личным он станет, если вина сотрудников очевидна, и при этом расход вышел за пределы регламентированной нормы.

Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

Списание материалов может осуществляться в следующих случаях:

- пришедшие в негодность по истечении сроков хранения;

- морально устаревшие;

- при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц. По результатам осмотра Комиссия составляет Акт на списание материалов по каждому подразделению организации, по материально ответственным лицам.

Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону и др.). В статье 146 «Объект налогообложения» НК РФ сказано, что передача права собственности на активы на безвозмездной основе, признается реализацией, то есть подлежит обложению НДС.

Ниже приведены бухгалтерские проводки, отражающие списание и безвозмездную передачу материалов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет недостачи (порчи) материалов при наличии виновных лиц | ||||

| 94 | 10 | Отражено списание балансовой стоимости материалов на основании акта списания, составленного комиссией | Фактическая себестоимость списанных материалов | Акт списания материалов |

| 20 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов основного производства | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 23 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов вспомогательных производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 25 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общепроизводственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 26 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общехозяйственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 29 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 73.2 | 94 | Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 91.2 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| 50.01 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам денежными средствами | Сумма недостачи | Приходный кассовый ордер. Форма № КО-1 |

| 70 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам за счет заработной платы | Сумма недостачи | Бухгалтерская справка-расчет |

| Особенности учета недостачи (порчи) материалов при отсутствии виновных лиц. В данной ситуации сумма превышения нормы естественной убыли списывается не на счет 73, а на счет 91 | ||||

| 91.2 | 94 | Отражено списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц либо недостачи, во взыскании которых отказано судом | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| Учет утраты материалов в результате стихийных бедствий | ||||

| 99 | 10 | Отражено списание материалов, утраченных в результате стихийных бедствий | Себестоимость утраченных материалов | Акт списания материалов |

| 99 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| Учет безвозмездной передачи материалов | ||||

| 91.2 | 10 | Отражено выбытие материалов | Фактическая себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начислен НДС в бюджет со стоимости безвозмездно переданных материалов | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

Разница терминов

Дадим определения монтажу и пуско-наладке.

«Монтаж» – фактическая установка какого-либо оборудования на то место или участок, где оно в дальнейшем будет использоваться. Монтаж подразумевает под собой также сборку оборудования, подготовку к его дальнейшему использованию. Другими словами, этот тот процесс, который предшествует первому запуску агрегата и всегда происходит ДО него. «Пуско-наладка» – процедура настройки, калибровки оборудования, его первый запуск.

Как правило, пуско-наладка всегда заложена в стоимость самой техники, если мы говорим о промышленной сфере, т.к. для ее осуществления в большинстве случаев требуется особая квалификация инженеров, в ведении которых она находится. В зависимости от специфики самой техники, монтаж и ПНР трудно разграничить, т.к. между ними едва ли прослеживается грань. Однако, бухгалтер, в некоторой степени, «обязан» отделять одно от другого и корректно отображать каждый вид работ в бухгалтерском учете. Отвлеченный пример: Вы купили телевизор, да не простой – чтобы его правильно подключить, компания-производитель в рамках сервиса предлагает покупателям на безвозмездной основе привезти его, установить и настроить.

Далее после покупки к Вам приезжает специалист, распаковывает коробки, ставит телевизор на специальную тумбу и начинает подсоединять провода к WI-FI – роутеру, телевизионной приставке, к саунд-бару (это монтаж) и, наконец, подсоединяет штекер в розетку. Затем он включает телевизор, заходит в меню и начинает синхронизировать его работу с каждым из периферийных устройств (ПНР). Понятно? В связи с этим, кратко резюмируем: работы, производимые ДО первого запуска – монтаж, все остальное – ПНР.

3.1 Производственные затраты

Затраты на производство продукции в бухгалтерском учете собираются на счетах: 20 “Основное производство” 23 “Вспомогательные производства”, 25 “Общепроизводственные расходы”, 26 “Общехозяйственные расходы”, счет 28 “Брак в производстве” и 29 “Обслуживающие производства и хозяйства“.

На малых коммерческих предприятиях нет необходимости использовать все многообразие производственных счетов. Чаще всего они ограничиваются счетам 20.

Например, если в себестоимости производимой продукции большая доля сумм на счете 26, надо пересмотреть общехозяйственные расходы и постараться и уменьшить. Ведь эти расходы не являются определяющими в производственном цикле .

Суммы затрат со вспомогательных счетов 23, 25, 26, 29 в конце месяца должны списываться на счет основного производства (счет 20), на котором и определяется производственная себестоимость продукции.

Распределение общехозяйственных расходов (в которые входят расходы на заработную плату административного аппарата) по отдельным заказам может привести тому, что эти расходы замораживаются на складе в составе партий нереализованной готовой продукции .

Поэтому принято все общехозяйственные расходы списывать непосредственно на реализацию без соответствующего перераспределения их.

Затраты при производстве могут группироваться по стадиям производственного процесса, по подразделениям (цехам) предприятия, по статьям калькуляции, по видам выпускаемой продукции, по статьям затрат. Главное, чтобы установленный предприятием порядок отвечал требованиям законодательства.

Для исчисления себестоимости каждого вида продукции расходы организации учитываются и группируются по статьям калькуляции. Калькуляция себестоимости осуществляется различными методами.

Метод калькуляции — это совокупность способов и приемов исчисления себестоимости единицы отдельных видов продукции. Технологический процесс и объекты калькулирования на каждом предприятии определяются заранее технологической документацией или сметой в зависимости от отраслевых особенностей.

При всех вариантах калькуляции необходимо разделение затрат по периодам, за которые они подсчитываются, по видам, местам формирования и объектам калькулирования. Кроме того, при исчислении себестоимости продукции необходимо учитывать остатки незавершенного производства и готовой продукции.

Выбор метода калькулирования зависит от типа производства, его сложности, наличия незавершенного производства, длительности производственного цикла, номенклатуры продукции.

Выделяют следующие методы калькулирования себестоимости продукции:

- позаказный — объектом калькулирования является продукция (изделие);

- попередельный (попроцессный) — объектом калькулирования является процесс производства (участок, отрезок технологии);

- нормативный — объектом учета и калькулирования является отдельный производственный заказ;

- котловой — объект калькулирования отсутствует.

Таким образом, в зависимости от целей калькулирования метода калькулирования объектом может выступать как готовое изделие (продукция), так и не завершенное производством изделие или отдельная операция.

Иначе говоря, отличие методов между собой заключается в том, что затраты распределяются либо по продуктам (изделиям), либо по процессам (переделам), либо не распределяются вообще.

Отпущены в производство материалы проводка

При этом ценности могут передаваться как сторонним организациям, например, с помощью продажи, так и другим обособленным подразделениям предприятия, находящимся за его пределами. Об этом читайте здесь. Для учета используется 10 счет бухгалтерского учета. По дебету сч.

10 отражается поступление материальных ценностей на склад, по кредиту – их списание: отпуск в производство, в другие подразделения, сторонним организациям. В зависимости от направления движения материалов сч. 10 корреспондирует с соответствующими счетами.

Проводка по списанию материалов на основное производство имеет вид: Д20 К10. При отпуске материалов на нужды вспомогательного производства проводка имеет вид Д23 К10.

Если материальные ценности отпускаются на общехозяйственные или общепроизводственные нужды, то проводка выглядит следующим образом Д25 (26) К10.

Проводки по отпуску материалов в производство

Списание происходит в трех случаях: приход ТМЦ в негодность, старение (моральное), обнаружение недостачи или кражи МПЗ и их порча (вследствие обстоятельств непреодолимой силы тоже).

Под моральным старением понимается снижение ликвидности МПЗ, ввиду появления на рынке новых улучшенных аналогов.

Списание мат-в производится по решению специально созданной для этого комиссии, в которой обязательно должны присутствовать материально ответственные за ТМЦ лица.

Производится осмотр МПЗ и подготавливается акт на выбытие. Дарение мат-в должно происходить через первичные документы на расход ТМЦ – накладных, заявлений на расход на сторону и прочих. При этом факт дарения облагается налогом, также как и обычная реализация МПЗ за деньги.

Отпускаем материал в производство

ВниманиеПрочий учет выбытия материалов производится с использованием следующих документов: акт списания мат-в (далее АСМ), бухгалтерская справка-расчет (далее БСР), счет фактура (далее СФ), приходно-кассовый ордер (далее ПКО), накладная М-15, форма КО-1, книга продаж. В отличие от предыдущих проводок (отпущены материалы в производство и для других целей), проводок по выбытию ТМЦ гораздо больше

- Дбт 94 Кдт 10 – списание при порче (АСМ).

- Дбт 20 Кдт 94 – списание при порче в границах естественной убыли на расходы осн.

пр-ва (БСР, АСМ).

Дбт 23 Кдт 94 – списание при порче в границах ест. уб. на расходы вспом. пр-в (БСР, АСМ).

Дбт 25 Кдт 94 – списание при порче в границах ест. уб. на общепр-венные расходы (БСР, АСМ).

Дбт 26 Кдт 94 – списание при порче в границах ест. уб.

/ бухучет,проводки

по продаже материалов: The ID of WGVlSbkFCc4?list=PL6Nx1KDcurkCkGiG0hKWtBOQoDqnIBf9E is invalid. Списание товаров — делает возможным формирование проводок по списанию материалов по причине порчи или утери. Документ можно ввести на основании инвентаризации, так и без неё.

Списание и оприходование материала в 1С: The ID of AsEh_s-QKIY?list=PL6Nx1KDcurkCkGiG0hKWtBOQoDqnIBf9E is invalid. Проводки по материалам и ТМЦ (10 счет) 5 Проводки по учету ГСМ Что такое горюче-смазочные материалы и как они учитываются в бухгалтерском учете. Типовые проводки по ГСМ.

Примеры. 3 Канцтовары в бухучете — проводки, счет учета, примеры Как отразить закупку и списание канцелярских товаров на нужды организации в проводках. На каком субсчете отражать канцтовары. 1 Проводки по возвратной тары Примеры типовых бухгалтерских проводок по залоговой таре.

Проводки по материалам и тмц (10 счет)

- 1 Отпуск материалов в производство

- 2 Списание по себестоимости каждой единицы

- 3 Списание по средней стоимости

- 4 Списание по методу FIFO

Отпуск материалов в производство Для списания материалов в производство используются определенные законодательно схемы:

- По себестоимости каждой единицы;

- По средней себестоимости;

- По методу FIFO:

Организация вправе использовать несколько способов, закрепив каждый за определенным видом материалов.