Пбу 5/01 — учет материально-производственных запасов

Содержание:

- Порядок расчетов по налогу на прибыль в УПП (по ПБУ 18/02)

- Ликвидация ОС в бухучете

- Сопутствующие понятия

- Что такое полуфабрикат?

- Как появляются основные средства

- Стоимость МПЗ, приобретенных по договору купли-продажи

- Примеры бухгалтерских проводок

- Что такое материально-производственные запасы — понятие, единица, классификация и оценка для бухгалтерского учета

- Типовые проводки по 10 счету

- Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

- Как учитывают материалы на 15 счете

- Итоги

Порядок расчетов по налогу на прибыль в УПП (по ПБУ 18/02)

Ошибки, вызывающие неадекватное поведение документа “Расчеты по налогу на прибыль”, найти нелегко.

Во-первых, в этом виноват его сложный алгоритм, а во-вторых, его фактическая реализация (пример расхождения заявленного функционала с фактическим см. ниже). За основу анализа взят код УПП, но некоторые моменты могут быть применимы и для других конфигураций.

Говоря о документе “Расчеты по налогу на прибыль”, я подразумеваю, что он проводится в режиме “Расчет постоянных и отложенных налоговых активов и обязательств и налога на прибыль” (первый режим).

К документу в качестве печатной формы прицеплена справка-расчет “Постоянные и временные разницы”, но по умолчанию она строится в режиме “Постоянные разницы”, и может строиться достаточно долго (до 15-20 минут). Эта же справка-расчет доступна как отдельный отчет, и тогда в настройках можно сначала выбрать интересующий вид разниц (временные разницы лично мне всегда были более интересны).

Также с ней есть одна неприятная проблема – по виду учета “Основные средства” справка-расчет не показывает счета 03 и 02.02, хотя в расчете отложенных налогов они участвуют. Возможно, есть и другие проблемы, пока неизвестные мне.

Кроме того, форма справки-расчета не имеет “нормальных” группировок и потому очень неудобна в использовании.

К документу также прицеплена еще одна справка-расчет “Расчет налога на прибыль”, с которой совершенно та же история – она тоже формируется долго, так же неудобно построена, и тоже по умолчанию формируется не в том режиме, который нам более всего интересен (она умеет показывать расчет по данным БУ, но с постоянными и временными разницами, а по умолчанию показывает только данные БУ).

Всерьез рассчитывать на обе эти справки для поиска причин некорректного расчета налога я на практике никому не рекомендую.

Важно понимать, что промежуточные результаты расчета по налогу на прибыль (в отличие от расчета себестоимости) нигде в базе данных не сохраняются, поэтому любая справка-расчет каждый раз выполняет все расчеты заново, а не берет данные из проведенного документа. Поэтому не удивляйтесь, если печатная форма не будет соответствовать проводкам

ВАЖНО: в конфигурации “Бухгалтерия предприятия” документ “Расчеты по налогу на прибыль” также делает движения по вспомогательным регистрам, по которым в дальнейшем можно строить нормальные человеческие справки-расчеты. Кто раньше внедрял или пользовался БП 2.0 или 3.0, знайте – в УПП и КА этого полезного функционала нет и, боюсь, уже не будет

Напоследок еще одно важное напоминание: все проводки документа “Расчеты по налогу на прибыль” отражаются только в БУ, т.к. смысл документа в том, чтобы привести бухгалтерские результаты к налоговым, а не наоборот!. Итак, про документ поговорили, теперь про механизм расчета налога

Он выполняется поэтапно:

Итак, про документ поговорили, теперь про механизм расчета налога. Он выполняется поэтапно:

Ликвидация ОС в бухучете

Ликвидация ОС имеет некоторые особенности в плане бухучета.

Во-первых, поскольку дохода за выбывшее ОС получено фирмой не было, компания должна будет показать в учете только расходы. К расходам (отражаемым по дебету счета 91) в данном случае будут относиться следующие:

- остаточная стоимость ликвидируемого ОС;

- сумма затрат на работы (как собственные, так и выполненные третьими лицами), которые непосредственно сопутствовали ликвидации ОС;

- величина НДС, который фирме пришлось восстановить в связи с ликвидацией ОС.

Какие проводки составляются при выбытии объекта ОС см. в материале «Выбытие основных средств в бухгалтерском учете (нюансы)».

Во-вторых, специалистам, ответственным за бухучет ОС, не следует забывать, что в результате ликвидации фирма получает какие-либо новые материальные запасы. Их необходимо учесть на счете 10 (по дебету) в корреспонденции с увеличением прочего дохода фирмы (кредит 91).

О том, как учесть издержки при ликвидации ОС, читайте здесь.

Сопутствующие понятия

Проанализируем ключевые термины, непосредственно связанные с основными средствами.

В зависимости от того, какие действия производят предприниматели со своими основными средствами, можно выделить несколько важных понятий.

Ревизия. Для учета основных средств используется термин «инвентарный объект» – это единичный актив, часть основных средств, рассматриваемая как отдельная самостоятельная величина. Таковой могут служить: отдельный объект со своими атрибутами; конструкция, предусмотренная для выполнения той или иной обособленной функции; комплекс объектов, составляющий единое целое, предназначенный для определенной деятельности.

Преумножение

Предприятие, стремясь расширить свою деятельность, уделяет внимание приобретению основных средств, их созданию, модернизации, улучшению и т.п. Затраты, предназначенные на подобные нужды, называются капитальными вложениями

Амортизация. Любая вещь со временем утрачивает часть полезных свойств, а значит, теряет в стоимости. Регулярное вычитание этой потери, то есть учет амортизации, называется установлением остаточной стоимости. После того, как произведен вычет по амортизации, остаются чистые основные средства.

Повышение эффективности. Если инвентарные объекты подлежат восстановлению и исправлению, производится их ремонт: текущий – сменяются изношенные части, для которых такая замена изначально предусмотрена; средний – объект разбирается и восстанавливается в той части, где это возможно; капитальный – полная замена всех изношенных элементов или их реставрация.

Что такое полуфабрикат?

Существуют различные методы учета затрат. Одним из них является попередельный метод, который применяется материалоемкими отраслями промышленности, производящими большие объемы продукции, где сырье и материалы проходят поочередно несколько фаз обработки (переделов). При этом на таких предприятиях переделы, наряду с видами готовой продукции, статьями затрат, являются объектами учета. Существует два варианта попередельного метода: бесполуфабрикатный и полуфабрикатный. При первом варианте затраты считаются по переделам, но учет полуфабрикатов ведется только в количественных показателях, их себестоимость не рассчитывается. Предприятия, использующие полуфабрикатный способ учета, фиксируют в бухгалтерских записях сумму и количество полуфабрикатов, рассчитывая для этого их себестоимость после каждого передела. Полуфабрикаты при этом учитываются обособленно, а их движение от передела к переделу оформляется проводками. Такой способ трудозатратен, но также дает и некоторые преимущества:

- возможность контролировать наличие и сохранность полуфабрикатов;

- возможность следить за затратами на производство на каждой стадии (переделе) в процессе изготовления продукции;

- возможность оценить прибыль/убыток от продажи полуфабрикатов (если будет такая необходимость), поскольку точно известна их себестоимость.

Определение полуфабрикатов может быть дано в зависимости от отрасли, в которой работает предприятие. В целом полуфабрикатом собственного производства (далее — ПСП) является не прошедшее полную обработку изделие, которое будет доведено до готовности в следующих цехах предприятия или будет укомплектовано в составе готовой продукции (см., например, описание к счету 21 Плана счетов для агропромышленного комплекса, утвержденного приказом Минсельхоза РФ от 13.06.2001 № 654). По экономическому содержанию ПСП являются незавершенным производством (п. 63 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н), но их особенностью является наличие определенной степени готовности и возможность передавать в другие структурные подразделения предприятия.

Использование ПСП свойственно для металлургических, пищевых, химических предприятий. Примерами ПСП могут послужить фруктовые пюре, из концентратов которых в дальнейшем делают соки; пряжа, которая идет на изготовление материала; заготовки для производства труб, арматуры, которые будут обрабатываться в других цехах, различные детали для сборки каких-либо изделий: станков, детских игрушек и т. д.

ВНИМАНИЕ! Полуфабрикаты относятся к МПЗ. С 2021 года учет данной категории активов регулируется новым ФСБУ 5/2019 «Запасы»

ПБУ 5/01 утратил силу.

Ознакомьтесь с правилами учета полуфабрикатов в КонсультантПлюс. Рекомендации экспертов помогут вам легко перейти на новые учетные правила. Пробный доступ к системе К+ можно получить бесплатно.

Как появляются основные средства

Поступление основных средств определяет их первоначальную стоимость. Материальные фонды предприятия могут быть:

- приобретены у поставщиков за определенную плату, составляющую первоначальную стоимость;

- внесены учредителями в качестве взноса в уставный капитал (стоимостью станет денежная оценка учредителей);

- созданы (построены) – учитываются затраты на производство;

- переданы безоплатно – первоначальной стоимостью станет текущая рыночная;

- получены по договору мены – стоимость определяется по нормам п.11 ПБУ 6/01.

Поступившие средства оформляются актом приема-передачи, а затем – приказом руководителя о вводе их в эксплуатацию. При этом формируется их первоначальная стоимость, которую бухгалтеры отразят на счете 01 «Основные средства».

Стоимость МПЗ, приобретенных по договору купли-продажи

В Налоговом кодексе как такового понятия МПЗ нет. В бухучете под ними мы понимаем сырье и материалы, готовую для продажи продукцию, покупные товары.С точки зрения налогообложения стоимость МПЗ формируется исходя из стоимости их приобретения в момент поступления к налогоплательщику с учетом всех понесенных расходов.

К таким расходам относятся: импортные пошлины, комиссионные вознаграждения посреднических организаций, расходы на транспортировку и иные, связанные с приобретением данных ценностей затраты. При этом если такие затраты связаны с приобретением целого ряда МПЗ, то организация может учитывать их, распределяя пропорционально стоимости этих МПЗ, прописав подобного рода учет в учетной политике.

В стоимость МПЗ, приобретенных по договору в у. е., не включаются курсовые разницы. Курсовые разницы при налогообложении прибыли учитываются в составе внереализационных расходов (доходов). Также не включаются в стоимость МПЗ проценты по обязательствам, полученным для их приобретения.

Важно помнить, что все затраты, подтверждающие покупку МПЗ, должны быть подтверждены правильно оформленной первичкой

Примеры бухгалтерских проводок

Ввиду чрезвычайного разнообразия видов МПЗ, вариантов учетной политики по ним, конкретных учетных ситуаций бухгалтерские учетные схемы также могут быть разными. Приведем наиболее распространенные варианты.

- Д10 К60;

- Д19 К60;

- Д68 К19 – приобретены материалы у поставщика, выделен НДС и предъявлен к вычету.

Аналогично делаются проводки по товару, вместо счета 10 применяется счет 41. Для торговых организаций учитывается наценка проводкой Д41 К42. Готовая продукция приходуется Д43 К20, 23, 29 и др. – по видам производства.

Этот метод по фактической стоимости применяется наиболее часто. Если принято решение использовать дополнительные счета для материалов и готовой продукции, используется метод учетных цен (стоимости), для материалов приход отразится так:

- Д15 К60 – покупная стоимость ТМЦ – без НДС;

- Д10 К15 – стоимость прихода;

- Д15(16) К16(15) отклонения факта и учетной стоимости;

- Д20, 23 и др. К 16 (или сторно, если отклонения с минусом).

Похожая схема будет иметь место по готовой продукции:

- Д43 К40 – учетная стоимость ГП;

- Д40 К20 и др. – себестоимость по факту;

- Д90/2 К40 – расхождения факта и учетной себестоимости (или сторно, см. сальдо на сч.40).

- Д20, 23, 29, 25, 26 К10 – материалы в производство, на ОПР, ОХР, на производство тары;

- Д90 К41, 43 – отгрузка покупателям товаров, продукции.

- Д94 К10,41,43 – недостачи, порчи ТМЦ.

Отражение на счетах бухгалтерских данных может быть, например, таким. Пусть закуплены ТМЦ в количестве 1 тыс. шт. на сумму 120 000 руб., в т.ч. НДС 20%:

- Д60 К51 120 000 руб. оплата поставщику за материалы;

- Д10 К60 100 000 руб. оприходование ТМЦ;

- Д19 К60 20 000 руб. отражен НДС;

- Д19 К19 20 000 руб. к вычету НДС.

Источник

Что такое материально-производственные запасы — понятие, единица, классификация и оценка для бухгалтерского учета

Что изменилось в учете запасов с принятием ФСБУ 5/2019, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

МПЗ — это активы, применяемые хозсубъектом, которые:

- потребляются или продаются в рамках обычного операционного цикла организации;

- либо используются в течение периода не более 12 месяцев.

Основными запасами являются в том числе (п. 3 ФСБУ 5/2019):

- сырье и материалы, топливо, запчасти и комплектующие, покупные полуфабрикаты, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг;

- инструменты, инвентарь, спецодежда, спецоснастка, тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг, за исключением случаев, когда указанные объекты считаются ОС;

- готовая продукция;

- товары;

- незавершенное производство (с 2021 года) и др.

Подробно порядок учета МПЗ с 2021 года по правилам нового ФСБУ 5/2019 описан в Путеводителе от КонсультантПлюс. Посмотреть материалы можно бесплатно, получив пробный доступ к системе.

Для целей бухучета запасы подлежат классификации по видам исходя из их предназначения на каждом этапе операционного цикла организации (п. 7 ФСБУ 5/2019).

Так, к основным материалам и сырью принадлежат те активы, без которых не может получиться конечный результат (продукция), например дерево, фурнитура, лакокрасочные покрытия и пр. (если речь идет о деревообрабатывающем производстве). К вспомогательным МПЗ относятся материалы, помогающие товару приобрести потребительские свойства. Для деревообрабатывающего производства это, например, короба для транспортировки произведенной деревянной мебели, топливо, обеспечивающее работу станков, и проч.

В понятие материально-производственных запасов, применяемых для управленческих целей, входят, кроме того, канцтовары для сотрудников компании, хозпринадлежности, спецодежда, недорогие инструменты.

Готовая продукция (например, деревянный шкаф, кровать и другая мебель) является результатом процесса производства.

Товары — активы, приобретенные для перепродажи, например матрасы, реализуемые как сопутствующие товары к изготовленным деревянным кроватям.

Для нужд бухгалтерского учета в качестве единицы МПЗ может использоваться (п. 6 ФСБУ 5/2019):

- номенклатурный номер;

- инвентарный номер;

- партия;

- группа;

- отдельный объект или др. единица.

При этом организация, согласно вправе самостоятельно выбирать из перечисленных учетных единиц. Главное условие — чтобы предпочтенная для учета единица обеспечивала создание исчерпывающей информационной картины о МПЗ. После признания запасов в бухгалтерском учете допускаются последующие изменения единиц их учета.

Типовые проводки по 10 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Отражено перемещение материалов внутри организации (со склада на склад | 10 | 10 |

| Оприходованы материалы по учетным ценам | 10 | 15 |

| Оприходованы материалы, возвращенные из основного производства | 10 | 20 |

| Оприходованы материалы собственного производства | 10 | 20 |

| Оприходованы материалы, возвращенные из вспомогательного производства | 10 | 23 |

| Оприходованы материалы, произведенные во вспомогательных производствах | 10 | 23 |

| В стоимость материалов включена сумма общепроизводственных расходов, связанных с их приобретением | 10 | 25 |

| В стоимость материалов включена сумма общехозяйственных расходов, связанных с их приобретением | 10 | 26 |

| Потери от брака уменьшены на стоимость возвратных отходов | 10 | 28 |

| Оприходованы материалы, ранее включенные в затраты на обслуживающее производство | 10 | 29 |

| Оприходована часть готовой продукции для использования в качестве материалов (при использовании счета 40) | 10 | 40 |

| Переведены в состав материалов товары, необходимые для производства | 10 | 41 |

| Переведена в состав материалов готовая продукция, необходимая для нужд организации | 10 | 43 |

| Оприходованы материалы, стоимость которых ранее ошибочно была включена в состав расходов на продажу. | 10 | 44 |

| Оприходованы материалы, поступившие от поставщиков | 10 | 60 |

| В стоимость материалов включены расходы на их приобретение | 10 | 60 |

| Проценты по краткосрочным кредитам и займам, полученным для покупки материалов, учтены при формировании их себестоимости | 10 | 66 |

| Получены материалы по договору краткосрочного займа | 10 | 66 |

| Проценты по долгосрочным кредитам и займам, полученным для покупки материалов, учтены при формировании их себестоимости | 10 | 67 |

| Получены материалы по договору долгосрочного займа | 10 | 67 |

| Суммы невозмещаемых налогов и сборов включены в первоначальную стоимость материалов | 10 | 68 |

| Оприходованы материалы, приобретенные подотчетными лицами. Подотчетными лицами оплачены расходы, связанные с доставкой материалов. | 10 | 71 |

| Оприходованы материалы, внесенные в качестве вклада в уставный капитал | 10 | 75-1 |

| Начислена плата за услуги сторонних организаций по доставке материалов | 10 | 76 |

| Возмещена недостача материалов поставщиком, по которой была предъявлена претензия | 10 | 76-2 |

| Получены материалы от головного отделения организации филиалом, выделеного на отдельный баланс (проводка в учете филиала) | 10 | 79-1 |

| Получены материалы от филиала, выделеного на отдельный баланс (проводка в учете головного отделения) | 10 | 79-1 |

| Оприходованы материалы, полученные в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 10 | 80 |

| Получены материалы по целевому назначению | 10 | 86 |

| Оприходованы материалы, выявленные при инвентаризации | 10 | 91-1 |

| Оприходованы материалы, оставшиеся после списания основных средств или другого имущества организации | 10 | 91-1 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Списаны на увеличение стоимости основного средства, материалы, использованные при его реконструкции или модернизации | 08 | 10 |

| Списаны на увеличение стоимости основного средства, материалы, использованные при его строительстве | 08-3 | 10 |

| Списаны на увеличение стоимости нематериального актива, материалы, использованные при его создании | 08-5 | 10 |

| Списаны материалы на затраты на производство | 20 | 10 |

| Израсходованы материалы для нужд вспомогательного производства | 23 | 10 |

| Списаны материалы на общепроизводственные расходы | 25 | 10 |

| Списаны материалы на общехозяйственные расходы | 26 | 10 |

| Израсходованы материалы на исправление брака или гарантийный ремонт | 28 | 10 |

| Израсходованы материалы для нужд обслуживающего производства | 29 | 10 |

| Стоимость материалов, использованных торговой организацией, учтена в расходах на продажу | 44 | 10 |

| Отгружены материалы покупателем | 45 | 10 |

| Списаны за счет страхового возмещения материалы в результате их порчи или уничтожения | 76-1 | 10 |

| Предъявлена претензия поставщикам материалов при несоответствии цен и тарифов, указанных в счетах на оплату, заключенным договорам (если несоответствие было выявлено после оприходования ценностей) | 76-2 | 10 |

| Скорректирована стоимость материалов, ранее неверно учтенная | 76-2 | 10 |

| Переданы материалы филиалу, выделенному на отдельный баланс (проводка в учете головного отделения) | 79-1 | 10 |

| Переданы материалы головному отделению (проводка в учете филиала) | 79-1 | 10 |

| Переданы участнику простого товарищества материалы при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 10 |

| Учтена в составе прочих расходов стоимость материалов, выбывших в результате продажи или списания | 91-2 | 10 |

| Отражена недостача материалов | 94 | 10 |

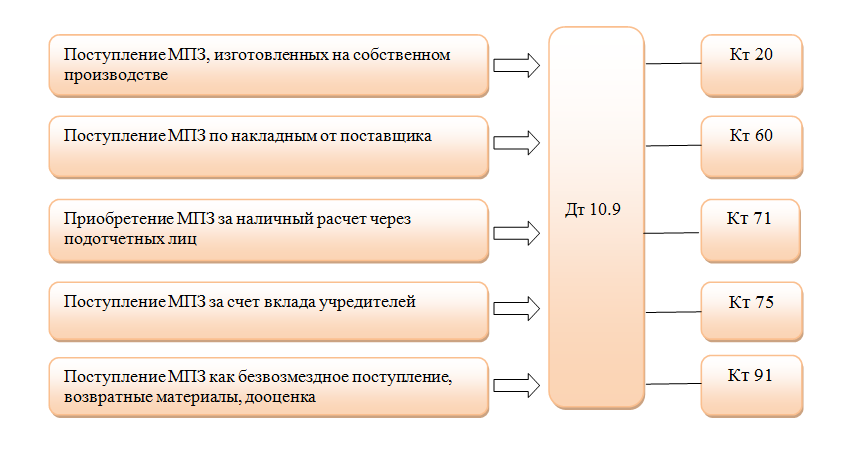

Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

Инвентарь со сроком полезного использования до 12 месяцев нужно учитывать в составе МПЗ. Причем независимо от его стоимости.

Он приходуется на склад организации на основании соответствующей первички:

ТН (ТОРГ-12);

приходника по форме М-4 (можно заменить соответствующим штампом на накладной продавца).

После этого на оприходованные объекты заводят карточки учета, используя, к примеру, форму М-17.

Какие именно данные заполняют в форме М-17 читайте в ст. «Карточка складского учета материалов — бланк и образец».

В этот момент в бухгалтерском учете делается запись по дебету счета 10.9. Корреспондирующий счет зависит от способа поступления МПЗ в организацию.

Важно! Разъяснения от КонсультантПлюс (новый порядок с 2021 года)На каждую отчетную дату запасы в общем случае должны отражаться в учете по наименьшей из величин (п. 28 ФСБУ 5/2019):фактической себестоимости;чистой стоимости продажи….Превышение фактической себестоимости запасов над их ЧСП считается обесценением запасов

При наличии обесценения необходимо создать резерв под обесценение запасов (п. 30 ФСБУ 5/2019). Определить чистую стоимость продажи и создать резерв вам помогут рекомендации экспертов К+. Пробный доступ можно оформить бесплатно.

Во время передачи инструментов и принадлежностей со склада для нужд организации оформляют требование-накладную по форме М-11. Также в качестве первичных учетных документов используют формы М-8, М-15 (утвержденные постановлением Госкомстата России от 30.10.1997 № 71а).

Какие именно данные указывают при заполнении форм М-11, М-15, читайте в статьях:

- «Порядок заполнения формы М-11 требование-накладная»;

- «Унифицированная форма № М-15 — бланк и образец».

Чтобы передать специальные инструменты со склада, необходимо предварительно установить лимиты, которые разрабатываются организацией по решению руководителя.

Форма М-8, лимитно-заборная карта, применяется как для отпуска специальных инструментов, так и для контроля соблюдения лимита. Ее выписывают в 2 или 3 экземплярах.

В системе КонсультантПлюс вы можете скачать бланк формы М-8 и посмотреть образец его заполнения. Получите пробный бесплатный доступ и переходите к документам.

Способ списания инвентаря в производство необходимо закрепить в УП организации (п. 36 ФСБУ 5/2019):

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

В случае если МПЗ испорчены или потеряны, составляют акт списания с указанием причины выбытия, а потери списывают.

Подробнее о списании читайте в статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

Списание инвентаря в учете отражается следующими бухгалтерскими проводками.

Рассмотрим учет инвентаря в составе МПЗ на примере.

Пример

ООО «ЛЕС» в феврале приобрело для работников компьютерные стулья (5 штук) стоимостью 16 155 руб., в т. ч. НДС — 2 464,32 руб.

В УП организации указано, что для целей БУ объекты ОС стоимостью менее 40 000 руб. списывают на расходы при их передаче в эксплуатацию. Одновременно с этим делают запись на забалансовом счете 012 «Материалы, переданные в эксплуатацию». Как только стулья доставили, бухгалтер списал их стоимость на расходы и отразил их передачу в эксплуатацию на забалансовом счете.

В октябре руководством ООО «ЛЕС» было принято решение переехать в новый офис, в котором уже была вся необходимая мебель. В связи с этим было решено продать стулья одному из работников. Сумма сделки составила 11 150 руб. (в т. ч. НДС — 1 700,85 руб.).

В бухгалтерском учете были сделаны следующие проводки.

В феврале:

- Дт 10.9 Кт 60 — 13 690,68 руб. (приходуем компьютерные стулья);

- Дт 19 Кт 60 — 2 464,32 руб. (начисляем НДС);

- Дт 68 Кт 19 — 2 464,32 руб. (принимаем НДС к вычету);

- Дт 26 Кт 10.9 — 13 690,68 руб. (учитываем в затратах стоимость компьютерных стульев);

- Дт 012 — 13 690,68 руб. (учитываем компьютерные стулья, переданные в эксплуатацию).

В октябре:

- Дт 62 Кт 91.1 — 11 150 руб. (отражаем выручку от продажи компьютерных стульев);

- Дт 91.2 Кт 68 — 1 700,85 руб. (начисляем НДС с выручки);

- Кт 012 — 13 690,68 руб. (списываем проданные компьютерные стулья).

При формировании расчета по налогу на прибыль за 12 месяцев ООО «ЛЕС»:

- включаем в расходы за февраль стоимость компьютерных стульев, отнесенную в затраты, — 13 690,68 руб.;

- включаем в доходы выручку от реализации компьютерных стульев — 8 474,58 руб.

Как учитывают материалы на 15 счете

Учет сырья можно вести только с использованием счета 10 или с участием счетов 15 и 16. Счет 10 используют, если учет материалов ведут по фактическим ценам. То есть отражают фактическую стоимость купленных материалов.

На 15 и 16 счете фиксируют учетные цены. По дебету счета 15 ведут учет всех трат, связанных с покупкой материалов. Затем учетную стоимость материалов списывают проводкой:

Дт 10 Кт 15 — материалы оприходованы по учетным ценам

В результате на 15 счете останется сальдо — отклонение фактической стоимости от учетной. Сальдо будет списано одной из проводок:

Дт 15 Кт 16 — превышение учетной стоимости над фактической;

Дт 16 Кт 15 — превышение фактической стоимости над учетной.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Итоги

Основное предназначение бухгалтерского учета — информирование всех заинтересованных пользователей о положении дел в компании. С целью формирования достоверной и полной информации используется сплошной учет операций методом двойной записи.

Чтобы зафиксировать хозяйственную операцию, необходимо выбрать действующие счета из рабочего плана счетов, утвержденного в учетной политике компании. Возможные корреспонденции счетов также приведены в приказе № 94н.

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

- Приказ Минфина РФ от 31.10.2000 N 94н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.