Коэффициент оборачиваемости запасов

Содержание:

- Практические навыки

- Основные понятия

- Способы повышения оборачиваемости запасов

- # Тарифы размещения

- Оборачиваемость и качество работы

- Нормативное значение коэффициента оборачиваемости

- Анализ оборачиваемости

- АНАЛИЗ ТОВАРОВ

- Оборачиваемость в мотивационных схемах

- Модификация коэффициента

- Доходность бизнеса

- Коэффициент оборачиваемости запасов. Формула расчета по балансу и МСФО

Практические навыки

Для эффективного ведения дел бизнеса важно анализировать и мониторить важнейшие экономические показатели. Это можно сделать на основе полученной бухгалтерской отчетности, используя формулы

Анализ по данным отчетности

В числитель основной формулы вносится показатель из Формы № 2 по строке С. № 2120. Для расчета ССЗ отражается информация из баланса по строке запасы № 1210.

Расчет ССЗ по форме № 1: Ср. показатель стоимости запасов = (сумма стр. 1210 на начало и конец года) / 2.

По финансовой отчетности вычисляют КОЗ: стр. 2120/ Ср. показатель стр. 1210. Если в числитель вносится В (строка 2110), то его делят на ср. показатель строки 1210.

Например, известны показатели по годам из отчетности. Для удобства можно занести цифры в таблицу.

| Показатели | 2016 | 2017 | 2018 |

| 1. С/с (строка 2120), тыс. р. | 300428 | 325322 | 293016 |

| 2. Запасы (стр. 1210), тыс. р. | 50206 | 57586 | 73595 |

| 3. Среднее значение СЗ, тыс. р. | 50206 | 53896 | 65590,5 |

| 4. Оборачиваемость (стр. 1 / стр. 3), количество раз. | 5,98 | 6,03 | 4,46 |

| 5. Продолжительность оборачиваемости (360 / стр. 4), дни. | 60,2 | 59,7 | 80,71 |

Нужно определить средний показатель стоимости запасов (пункт 3).

2016 = (50206 + 50206) / 2 = 50206 т. р.

2017 = (50206 + 57586) / 2 = 53896 т. р.

2018 = (57586 + 73595) / 2 = 65590,5 т. р.

По данным рассчитывается коэффициент:

КОЗ 2016: 300428 / 50206 = 5,98 об. Для 2017:60,3 об., 2018: 4,46 об.

На основании КОЗ рассчитывается продолжительность оборота запасов (пункт 5):

2016: 360 / 5,98 = 60,2 дней, для 2017: 59,7 дн., 2018: 80,71 дн.

В 2017 г по сравнению с предыдущим годом произошло повышение деловой активности компании. Длительность одного оборота запасов уменьшилась с 60,2 дней до 59,7 дн, а оборотный процесс производственных запасов возрос.

Рациональное ведение деятельности любого направления по обращению ТМЦ требует от руководства проведения анализа базовых показателей.

https://youtube.com/watch?v=Yt_THfZj4Qc

Польза вычислений для компании

Сравнивая период «работы» МПЗ, отмечают, что чем выше сумма этого показателя, длиннее полный цикл, тем больше остатков товара на складах и меньше оборачиваемость. Если оборачиваемость в днях низкая и полный оборот МПЗ выполняют за малый интервал времени, сырье применяется с высокой действенностью и отдачей. Отчетный период может быть, к примеру, год, месяц, квартал.

Подробный анализ показателей обновляемости запасов, продолжительности оборота позволяет изучить рациональность применения вида сырья, на основе полученных данных создать и утвердить программу контроля ТМЦ в компании.

Оборот запасов является особенностью деловой активности компании, основой для формирования, выработки политики управления запасами.

Предыдущая

ЭкономикаЭкономическая интеграция – этапы развития, формы и примеры в мире

Следующая

ЭкономикаМонополия в экономике – понятие, виды, признаки, примеры

Основные понятия

Складские запасы покрывают спрос и гарантируют предложение. Их размер и структура зависят от товарооборота конкретной фирмы. Чтобы пропорция между оборотом в торговле и складом оставалась идеальной, нужно анализировать скорость продаж и объем резерва, их соотношение. Отвечая на вопрос, что такое оборачиваемость товара, простыми словами, следует отметить, что это отношение, которое показывает, сколько раз за период будет продаваться закупка или какое количество дней уйдет, чтобы опустошить помещение склада. В расчетах учитываются средние величины.

Для получения максимально объективной картины не рекомендуется брать крупные поставки под заказ, потому что они искажают реальную ситуацию, не проходя этап хранения. Чтобы охарактеризовать остатки и приходы, в организациях розничной и оптовой торговли сводят торговый баланс. Он дает информацию о движении продукции, сколько и чего было закуплено и продано.

Чтобы определить, как считается оборачиваемость товара, потребуются три критерия:

- Объем товарных запасов за период.

- Расчетный срок. Его определяет владелец бизнеса исходя из целесообразности и специфики продукции. Например, по скоропортящимся изделиям берется неделя, а по строительству – от 6 месяцев.

- Товарооборот (продажи) за то же время.

Чтобы получить объективную оценку, нужно учитывать следующие рекомендации:

- Сравнение проводится по одинаковым группам ассортимента.

- Показатель поможет оптимизировать деятельность только там, где есть склад.

- Учитываются оприходованные позиции, имеющиеся в наличии.

- Коэффициент считается в натуральном или денежном выражении, по закупочным ценам.

- Полученные результаты наблюдаются и анализируются в динамике.

Если изделия реализуются медленно, то эффективность использования оборотных средств будет низкой, но если скорость слишком высокая, то потребитель может столкнуться с отсутствием на складе нужной позиции. Поэтому стремиться к абсолютному минимуму не стоит.

Под «оборачиваемостью» и ее коэффициентом понимают одно и то же. Оба понятия определяют, сколько раз остатки были в операционном цикле с заданным промежутком времени. Считать ее можно по отдельным позициям, группам, поставщикам, маркам, в рублях и килограммах за неделю или полгода.

Способы повышения оборачиваемости запасов

Во-первых, чтобы оборачиваемость можно было устойчиво повышать, ее надо постоянно и корректно оценивать. Поэтому так важен корректный учет запасов фирмы.

Во-вторых, необходимо иметь четкий план и нормативы показателей, к которым компания будет стремиться в ближайшее время. При этом планы должны быть разработаны на основе объективных и максимально реальных прогнозов развития. Кроме того, соотношение «план-факт» нужно постоянно контролировать. Поэтому эффективное составление планов и прогнозных сценариев развития, а также контроль за их реализацией — залог успешного управления оборачиваемостью запасов компании.

В-третьих, следует обеспечить такую схему реализации, чтобы товар оставался на складе как можно меньше. К числу возможных мер в этом направлении можно отнести оптимизацию логистики, выбор оптимального размера партий поставляемых товаров и т. д.

В-четвертых, необходимо следить за правильностью построения бизнес-процессов внутри фирмы. Например, автоматизация какого-либо процесса может привести к увеличению показателей производства, т. е. в месяц будет производиться большее количество товара. Следовательно, большее количество товара можно продавать и т. д., что в итоге может положительно сказаться на оборачиваемости запасов.

# Тарифы размещения

С 15 февраля по 31 марта 2021 года вам не нужно платить за размещение одежды, обуви и аксессуаров, если оборачиваемость меньше 150 дней. При оборачиваемости больше 150 дней стоимость размещения считается .

Тарифы размещения указаны в рублях за литр в день. НДС включен.

| Категория товаров / Оборачиваемость | до 60 дней | от 60 до 90 дней | от 90 до 150 дней | больше 150 дней |

|---|---|---|---|---|

| Автотовары Аптека Детские товары Дом и сад Красота и здоровье Мебель и аксессуары Продукты питания Строительство и ремонт Товары для животных Товары для спорта и отдыха Товары повседневного спроса Электроника |

— | 0,1 | 0,2 | 0,45 |

| Книги Одежда, обувь и аксессуары Ювелирные украшения |

— | — | 0,2 | 0,45 |

Оборачиваемость и качество работы

Теперь рассмотрим причины, по которым оборачиваемость в качестве критерия эффективности работы так привлекает руководство. Дело в том, что этот показатель очень сложно сфальсифицировать. Ведь нередко менеджеры, чтобы улучшить значение своих показателей, “играют” на дате проводки документов.

Встречаются даже случаи, когда последним числом отчетного периода отгружают остатки со склада магазина, а на прилавок этого же магазина, находящегося в том же здании, этот товар приходуется уже первым числом следующего отчетного периода, чтобы не портить никому цифры по глубине запасов, которые могут превышать даже срок годности товара.

Оборачиваемость же считается не по точечным значениям остатка на ту или иную контрольную дату, а по всем датам отчетного периода.

Таким образом, отгрузка товара в последний день отчетного периода, если все это время он лежал на складе, практически никак не повлияет на оборачиваемость.

При этом менеджеру можно не бояться и приходования больших остатков в последний день к себе на склад. Ведь негативного эффекта, как раньше, не последует, так как весь этот объем при усреднении равномерно распределится по всему отчетному периоду и будет практически нивелирован.

В результате данный показатель оказывается идеальным инструментом для оценки именно системного воздействия на эффективность системы управления запасами.

Кроме этого, как мы уже говорили, оборачиваемость напрямую влияет на такой важный для любого владельца показатель, как ROI.

Давайте посмотрим, как это происходит. ROI = C / I, где C – чистая прибыль, I – инвестиции, на которых мы получили эту прибыль.

По сути, ROI показывает, сколько мы получим на каждый вложенный в бизнес рубль. А одним из элементов активов, в которые собственник вкладывает свои деньги, являются как раз запасы потребляемой продукции. Что означает увеличение коэффициента оборачиваемости? Только одно из трех:

- либо увеличение продаж на том же объеме запасов;

- либо снижение запасов без падения продаж;

- либо одновременно увеличение продаж при снижении запасов!

Как этого добиться, обсудим ниже, сейчас давайте рассмотрим влияние данных процессов на ROI:

- увеличение продаж при тех же затратах приводит к увеличению прибыли, а значит, ROI растет;

- снижение запасов, а значит, и вложенных в них инвестиций при тех же продажах опять приводит к увеличению ROI;

- наложение увеличения продаж на снижение инвестиций в запасы приводит ROI к еще большему росту!

Надеюсь, что объяснять выгоду собственника от увеличения ROI не надо

Теперь всем ясно, почему эти самые собственники обращают такое пристальное внимание на, казалось бы, чисто технический показатель оборачиваемости К

Нормативное значение коэффициента оборачиваемости

Единого норматива для этого показателя не существует. Каждый субъект хозяйствования, исходя из опыта деятельности или сравнения с аналогичными предприятиями, рассчитывает оптимальную скорость оборачиваемости запасов.

Для того чтобы определить оптимальное значение этого показателя, можно проанализировать его в течение нескольких промежутков времени (лет или кварталов). Затем опытным путем определить рамки, при которых деятельность компании наиболее оптимальна.

При этом учитывают длительность производственного цикла, необходимое для безопасного и бесперебойного функционирования предприятия количество сырья и материалов, а также запасов готовой продукции.

Еще одним способом определения оптимального значения этого показателя является анализ открытых финансовых данных ближайших конкурентов.

Слишком низкое или высокое значение коэффициента оборачиваемости показывает негативные тенденции в сбытово-снабженческой структуре компании.

Длительная оборачиваемость запасов может быть следствием не только особенностей производственного цикла. Низкое значение коэффициента оборачиваемости запасов может говорить о неэффективном управлении ими, «залеживании» сырья или готовой продукции на складах, образовании неликвидных остатков.

Быстрая оборачиваемость характера для торговых предприятий. Для производственной сферы малое количество запасов сырья и материалов может вылиться в перебои в функционировании. Недостаточный запас готовой продукции приведет к потере потенциальных покупателей и неспособности предприятия удовлетворить возрастающий спрос на товар.

Оптимальное значение коэффициента оборачиваемости, а также предпочитаемую формулу для расчета каждый субъект хозяйствования определяет самостоятельно, исходя из особенностей функционирования.

Помимо расчета этого показателя дополнительно определяют длительность оборачиваемости запасов в днях.

Коэффициент и длительность оборачиваемости позволяет определить эффективность подразделений, ответственных за снабжение и продажи. Высокая оборачиваемость запасов может свидетельствовать о недостаточности запасов сырья и материалов, а, следовательно, недостатках в организации снабжения.

Низкая оборачиваемость запасов показывает неэффективность отдела продаж и затоваривание складов, либо об излишних и неликвидных запасах сырья.

Анализ оборачиваемости

Мы получили какие-то данные, но что они означают?

Первый, самый очевидный вывод – для обеспечения продаж стульев на таком же уровне пополнять склад магазина нужно порядка 5 раз в месяц.

Обратите внимание: значения усредненные и ничего не говорят о динамике продаж и остатков внутри периода. Возможно все 100 стульев были в магазине в начале месяца и продавались постепенно

Возможно их доставляли в магазин каждый день по несколько штук. А может быть в какие-то дни товар в магазине совсем отсутствовал (будь он каждый день в наличии, продажи были бы больше). Для более детального анализа можно смотреть статистику по дням.

Второй вывод можно сделать, рассмотрев показатель оборачиваемости в динамике. Если оборачиваемость растет, как правило, это хорошо. Если оборачиваемость падает – скорее всего нужно принимать меры, направленные на увеличение продаж, либо снизить объем закупаемого у поставщика товара.

Часто бывает так, что поставщик товаров предоставляет отсрочку на оплату купленного у него товара. Сравнив оборачиваемость с отсрочкой можно сделать третий вывод. Например, поставщик стульев предоставляет отсрочку для оплаты товара 15 дней. При этом рассчитанная ранее оборачиваемость равна 6 дней. Это значит, что 9 дней мы пользуемся деньгами поставщика бесплатно. Всегда желательно, чтобы оборачиваемость товара была меньше предоставляемой отсрочки.

Ежемесячно или чаще проводить детальный анализ оборачиваемости по всем товарам сложно. На практике часто для групп товаров устанавливаются эталонные значения, к которым нужно стремиться (нормативы). Обычно нормативы задаются не одним числом, а границами «от и до» Для оперативного принятия управленческих решений достаточно сравнить фактическую оборачиваемость с нормативной. Если оборачиваемость не укладывается в заданные границы – проводить более детальный анализ по таким группам товаров и принимать соответствующие решения.

АНАЛИЗ ТОВАРОВ

Если товар продается слишком медленно, мы говорим, что оборачиваемость товара низкая. Если оборачиваемость очень высокая, это значит, что товар продается слишком быстро. Тогда покупатель рискует не найти у нас товар, который хотел купить. Значит, нужно правильно анализировать и планировать оборачиваемость товарных запасов. Товарные запасы анализируют, планируют и учитывают в абсолютных и относительных показателях.

Для подсчета оборачиваемости нужны три параметра:

- средний товарный запас за период (количество товаров на складе, например, за месяц);

- длительность расчетного период (неделя, месяц, год). Для скоропортящихся товаров (хлеб, молоко) период может быть равен неделе. Годовую оборачиваемость может считать владелец, оценивающий эффективность работы компании в целом. Для тактического управления запасами стоит использовать месяц;

- товарооборот за расчетный период, то есть продажи за месяц (неделю, год). Следует подсчитывать запас и продажи одинакового товара (нельзя брать все запасы группы «алкоголь» и сравнивать их с продажами категории «водка»).

Оценивая оборачиваемость товарных запасов, важно помнить:

Используя в дальнейшем слова «оборачиваемость» и «коэффициент оборачиваемости», будем иметь в виду одно и то же. Это число оборотов в разах или днях среднего товарного остатка за конкретный отчетный период.

Считать оборачиваемость можно в днях, разах, штуках или деньгах, за месяц или за год, по товарным позициям, категориям, брендам, поставщикам, магазинам.

Представим формулу расчета среднего товарного запаса (ТЗср):

ТЗср = (ТЗ1 / 2 + ТЗ2 + ТЗ3 + ТЗ4 + … + ТЗn / 2) / (n – 1),

где ТЗ1, ТЗ2, …, ТЗn — запасы товаров на отдельные даты анализируемого периода;

n — число дат периода.

Пример расчета среднего годового запаса с использованием представленной формулы приведен в табл. 2.

|

Таблица 2. Средний запас за год, руб. |

||

|

Месяц |

Запас на последний день месяца |

Значение в формуле |

|

1 |

515 688,00 |

257 844,00 |

|

2 |

653 341,00 |

653 341,00 |

|

3 |

421 112,00 |

421 112,00 |

|

4 |

787 800,00 |

787 800,00 |

|

5 |

634 501,00 |

634 501,00 |

|

6 |

722 989,00 |

722 989,00 |

|

7 |

340 012,00 |

340 012,00 |

|

8 |

316 623,00 |

316 623,00 |

|

9 |

122 243,00 |

122 243,00 |

|

10 |

450 670,00 |

450 670,00 |

|

11 |

541 098,00 |

541 098,00 |

|

12 |

340 776,00 |

170 388,00 |

|

Всего на складе товаров за месяц |

5 418 621,00 |

|

|

Количество месяцев для подсчета |

11 |

|

|

Средний годовой запас |

492 601,91 |

Рассмотрим, как рассчитывают оборачиваемость в днях и разах.

Формула расчета оборачиваемости в днях (Обдн):

Обдн = Средний товарный запас за период × Количество дней / Товарооборот за период.

Оборачиваемость в днях показывает, сколько дней нужно для продажи среднего запаса.

ПРИМЕР 1

Средний запас стирального порошка «Малыш» за месяц составил 155 шт., продажи порошка за этот период — 325 шт.

Определим оборачиваемость данного товара в днях:

155 шт. × 31 день / 325 шт. = 14,78, или 15 дн.

Таким образом, нужно 15 дней, чтобы продать средний запас порошка «Малыш».

На данном этапе выводы делать рано, так как нужно смотреть оборачиваемость в динамике. Если, например, в прошлом месяце оборачиваемость была 10 дней, а стала 15, то это сигнал к тому, что необходимо снизить количество завозимого товара или увеличить продажи (можно сделать то и другое одновременно). Если оборачиваемость была 20, а стала 15 — значит, товар стал оборачиваться быстрее, и это хорошо.

Формула расчета оборачиваемости в разах (Образ):

Образ = Товарооборот за период / Средний товарный запас за период.

Оборачиваемость в разах говорит о том, сколько раз за период товар обернулся, то есть был реализован.

ПРИМЕР 2

Средний запас стирального порошка «Малыш» за месяц составил 155 шт., продажи — 325 шт.

Рассчитаем оборачиваемость порошка в разах:

325 шт. / 155 шт. = 2 раза в месяц.

Запас порошка «Малыш» будет полностью реализован два раза в месяц.

Два раза в месяц — то же, что 15 дней оборачиваемости, поэтому принципиальной разницы в методе подсчета нет. На наш взгляд, подсчет оборачиваемости в днях удобнее, поэтому дальше будем говорить об оборачиваемости в днях.

Оборачиваемость в мотивационных схемах

Очевидным кажется решение использовать оборачиваемость в мотивационных схемах сотрудников, объявив, что это главный из KPI (Key Performance Indicators) – так называемых ключевых показателей эффективности. Хочется предостеречь от таких опрометчивых шагов.

Простой пример: перед сезоном повышенного потребления какой-либо позиции продукции завозится побольше, чтобы остатков заведомо хватило. При этом продажи пока остаются на старом уровне.

Следовательно, оборачиваемость K = P / S падает на столько же, на сколько вырастают запасы S, то есть на столько, на сколько мы ожидаем увеличения продаж Р в сезон, а они могут отличаться от межсезонья в разы.

Теперь представим, что будет делать человек, который теряет в зарплате в тот момент, когда оборачиваемость падает.

Разумеется, он будет оттягивать закупку под сезонные продажи до последнего момента, и при любом сбое поставки склад по этой позиции оголится, причем в самый сезон!

В таком случае оборачиваемость, конечно, не снизится, но компания серьезно проиграет на дефиците этой продукции и в результате потеряет не только от снижения прямой прибыли компании, но еще и из-за снижения лояльности клиентов.

Кроме таких случаев, есть и другая сторона медали, когда факторы, которые влияют на оборачиваемость запасов, могут воздействовать на нее в лучшую сторону без всяких на то действий менеджера, а при этом он будет претендовать на положенную ему премию.

Чтобы избежать обеих ситуаций, некоторые руководители сразу вводят нормативы. Это решение, кажется, лежит на поверхности. Ведь есть нормативное значение оборачиваемости, есть фактический результат. А разница – это и есть вклад конкретного сотрудника в успех компании.

Однако не все так просто. Во-первых, чтобы определить адекватные нормативы, надо быть очень хорошим специалистом в данной сфере.

И самым лучшим обычно является как раз тот, для кого эти нормативы придумывают. Но не будет же он сам нормировать свою работу!

Во-вторых, редко когда оборачиваемость лежит полностью во власти какого-либо исполнителя. А несправедливое наказание за невыполнение норматива по чужой вине еще никогда не приводило к увеличению производительности труда или улучшению качества работы.

В-третьих, это только кажется, что норматив ограничивает показатель работы лишь с одной стороны. На самом деле сотрудники стараются хотя и выполнять его, но не слишком перевыполнять, чтобы вдруг этот показатель не повысили.

То есть введением норматива вы снижаете возможную эффективность труда этого сотрудника.

В итоге работник перестает совершенствоваться сам и улучшать качество своей деятельности.

Он сваливается в рутинное выполнение некоего алгоритма действий, обычно приводящего к нормальному результату.

Возможно, при каких-то условиях это и работает, но уж точно не там, где требуются творческий подход и учет множества важных параметров.

Поэтому предлагаю руководству для итоговой оценки эффективности производить регулярный замер оборачиваемости, чтобы наблюдать тенденции, но ни в коем случае не мотивировать сотрудника на какой-либо показатель этой самой оборачиваемости.

Лучше продумать систему действий по обеспечению наилучшей оборачиваемости при имеющихся условиях и мотивировать сотрудников на выполнение всех этих действий в полном объеме.

В.Разгуляев

Управляющий по расчету заказов

ООО “ВкусВилл”

Модификация коэффициента

Некоторые зарубежные источники рассматривают несколько модифицированный показатель – в расчете Коз они предлагают использовать показатель COGS (стоимость проданной продукции) вместо общей выручки, а отечественные источники – себестоимость продукции (очевидно, складскую стоимость). Существенных принципиальных отличий от стандартной методологии расчета этого показателя данный метод не имеет, поскольку в любом случае применение его – сравнительный анализ эффективности деятельности одного и того же предприятия либо похожих предприятий между собой.

Однако следует заметить, что переход от одной к другой методологии грозит серьезными последствиями – показатели становятся несравнимыми (например, если во всех предыдущих периодах Коз был посчитан в одной методологии, а в отчетном или, что еще хуже, плановом периоде – в соответствии с другой, то результирующие показатели будут отличаться на фактор добавленной стоимости). Таким образом, если осуществляется переход между указанными выше методологиями, он должен затрагивать все предыдущие, текущий и запланированные периоды по всем СЕБ одновременно.

Также можно рассматривать ситуацию, в которой для определенных целей рассчитываются оба показателя – оборот запасов для розничной точки продажи и оборот запасов для склада (такая потребность может возникнуть, например, при включении этих показателей в KPI по разным подразделениям). В этом случае необходимо четко различать эти показатели по определенному присвоенному признаку (либо номенклатурный код подразделений, либо код самого показателя), для того чтобы не вводить в заблуждение лиц, принимающих решения и непосредственных исполнителей.

Доходность бизнеса

Надо отметить, что деловую активность характеризует группа расчетов. Все они выражаются в разах и днях. Кроме скорости, движения запасов рассчитывают деловую активность:

- капитала

- активов

- кредиторской и дебиторской задолженности

- инвестиций.

Все эти коэффициенты очень важны для предпринимателей тем, что они:

- Корректируют скорость оборота, влияют на затраты.

- При коротком цикле увеличивают размер валового параметра за весь отчетный период.

- Взаимосвязаны, поэтому ускорение на одном из этапов приводит к экономии времени и издержек на каждом уровне.

В конечном итоге рентабельность, прибыльность и финансовая привлекательность компании зависят от того, когда возвращаются вложенные средства и как быстро они приносят доход.

Коэффициент оборачиваемости запасов. Формула расчета по балансу и МСФО

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

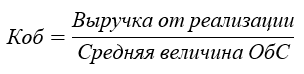

Формула расчета коэффициента оборачиваемости запасов выглядит следующим образом:

Коэффициент оборачиваемости запасов = Выручка от продаж/Средняя величина запасов

За место Выручки от продаж иногда используют Себестоимость проданной продукции.

Для расчета коэффициента достаточно наличие публичной отчетности предприятия. По РСБУ формула расчета выглядит следующим образом:

Коэффициент оборачиваемости запасов = стр.2110/(стр.1210нп.+стр.1210кп.)*0,5

Нп. – значение строки 1210 на начало период. Кп. – значение строки 1210 на конец периода.

Не забудьте разделить сумму запасов начала и конца периода на 2, чтобы найти среднюю величину запасов предприятия.

Отчетный период может быть не год, а, к примеру, месяц, квартал.

По старой форме бухгалтерского учета формула расчета будет следующая:

Коэффициент оборачиваемости запасов =стр.10/(стр.210нп.+стр.210кп.)*0,5

Иногда, как говорилось выше, вместо Выручки (стр.10) используется Себестоимость проданной продукции (стр.20).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Трансформация коэффициента оборачиваемости запасов в Оборачиваемость запасов

Наряду с коэффициентом используют показатель Оборачиваемость запасов (период оборота запасов). Он отражает количество дней необходимых для превращения запасов в денежную массу. Формула трансформации коэффициента оборачиваемости запасов в период оборота запасов следующая:

Оборачиваемость запасов (в днях) = 360/Коэффициент оборачиваемости запасов

Иногда в формуле вместо 360 дней используют 365. Экономический смысл оборачиваемости запасов заключается в том, что он определяет, на сколько дней предприятию хватит имеющихся запасов на складе.

Два подхода к расчету коэффициента оборачиваемости запасов по МСФО

Есть два подхода вычисления коэффициента по МСФО (международная система финансовой отчетности) в первом подходе в формуле учитывается Выручка, а во втором – Себестоимость проданной продукции. Как вы, скорее всего, заметили, в российской практике также существуют эти два подхода к расчету коэффициента.

Приведу все в виде сравнительной таблицы.

| 1 подход к расчету Коз | 2 подход к расчету Коз |

| Inventory turnovers = Sales/Inventories | Inventory turnovers=Cost of goods sold/Average Inventory |

| В этом подходе Sales – Выручка,Inventories – запасы на конец отчетного периода | Cost of goods sold – себестоимость проданной продукции,Average Inventory – среднее значение запасов за отчётный период (сумма на начало и конец /2) |

Расхождение в результатах по этим двум подходам будет значительным. Связано это с тем, что Выручка значительно превышает значение Себестоимости проданной продукции.

Цикл оборотного капитала (денежный цикл, cash conversion cycle)

Оборачиваемость запасов тесно связана с циклом оборотного капитала. Что такое денежный цикл? Это количество дней, которое проходит с момента приобретения на денежные средства сырья и материалов для производства и до момента продажи изготовленных товаров. Цикл оборотного капитала (денежный цикл) измеряется в днях и определяет эффективность управления оборотным капиталом предприятия.

Формула расчета цикла оборотного капитала:

Цикл оборотного капитала (денежный цикл) = Оборачиваемость запасов (в днях) + Оборачиваемость дебиторской задолженности (в днях) – Оборачиваемость кредиторской задолженности (в днях)

Чем меньше цикл, тем быстрее предприятие возвращает деньги из оборота. Оптимальное значение цикла не существует, все зависит от отраслевых особенностей.