Коэффициент обеспеченности собственными источниками финансирования

Содержание:

- Составляющие оборотных активов

- Нормирование материалов

- Анализ финансового состояния предприятия

- Состав оборотного капитала (активов)

- Оптимизация показателя

- Формула расчета оборотных активов

- Как рассчитать чистый оборотный капитал

- Пример расчета

- Понимание результатов расчета показателей деловой активности

- Значение в экономике

- Зачем нужны результаты расчетов?

- Собственный капитал в балансе — это…

- Составляющие финансовой устойчивости предприятия

Составляющие оборотных активов

Чтобы разобраться, зачем нужно рассчитывать и анализировать продуктивность работы предприятия, выясним, из чего состоят оборотные капиталы. В их состав входят: все временные капиталовложения, резервные и денежные средства, а также краткосрочные дебиторские задолженности. Более подробно это выглядит так:

- Оборотные производственные фонды, а именно

а) производственные (складские) запасы – предметы труда, ожидающие вступления в цикл деятельности предприятия. Например, сырье, комплектующие, топливо, быстроизнашивающиеся объекты, малоценка и прочее;

б) запасы в производстве – предметы труда, вступившие в процесс производства, но еще не дошедшие до стадии «готовый к реализации продукт». Это продукция, еще не поступившая на склад готовой продукции, расходы будущих периодов и прочее.

- Фонды обращения – средства, обслуживающие товарооборот,

а) готовая продукция: на складе, отгруженная, товары в пути, но еще не оплаченные.

б) денежные средства в кассе и на расчетном счете, доходные активы в виде ценных бумаг, дебиторская задолженность и прочее.

Нормирование материалов

Норматив оборотных средств по определенным запасам сырья, главных материалов и покупных полуфабрикатов вычисляется на основании их среднего расхода и средней нормы запаса.

Средняя норма средств определяется как средневзвешенная величина из норм оборотных средств на виды или группы сырья.

Транспортный запас получается в случае превышения сроков оборота грузов в сравнении со сроками оборота документов на предприятиях, удаленных от поставщиков.

Технологический запас возникает в случаях, когда вид сырья нуждается в обработке, выдержке для придания потребительских свойств. Этот запас учитывается, если он не является частью процесса определенного производства. При подготовке к производству видов сырья и материалов нужно время на подсушку, разогрев и размол.

Подготовительный запас возникает в связи с необходимостью приемки, сортировки и складирования производственных запасов. Нормы времени, нужного для этих операций, фиксируется по каждой операции на определенный средний размер поставки на базе технологических расчетов или же посредством хронометража.

Норматив оборотных средств в запасах сырья исчисляется как сумма норм определенных оборотных средств в текущих видах запаса. Полученная общая норма множится на ежедневный расход по определенному виду или группам материалов.

Анализ финансового состояния предприятия

Величина собственных оборотных средств предприятия имеет отрицательное значение и существенно снизилась. Предприятие испытывает недостаток собственных средств, т.е. мобильные активы ими не покрываются. Предприятие не в состоянии расплатиться из своих текущих активов по своим текущим обязательствам. Ресурсами для обеспечения финансирования собственных оборотных средств являются краткосрочные кредиторская задолженность и займы. Ухудшение состояния оборотных средств предприятия подтверждается снижением значений коэффициента маневренности, коэффициента обеспеченности оборотных активов собственными оборотными средствами, коэффициента обеспеченности запасов собственными оборотными средствами.

Изменение в структуре имущества предприятия (увеличение доли основных средств и уменьшение доли оборотных средств) свидетельствует об ухудшении его ликвидности.

Замедление оборачиваемости капитала и оборотных средств предприятия свидетельствует о снижении его деловой активности. Снижение показателей рентабельности и низкие их значения говорят о низкой эффективности хозяйственной и коммерческой деятельности предприятия.

Оценка показателей финансовой устойчивости и платежеспособности предприятия и их динамика свидетельствуют о плохой кредитоспособности предприятия и его непривлекательности для инвесторов.

Эффективность производства в 2008 году снизилась — себестоимость изготовления продукции растет быстрее, чем прибыль от ее реализации. Предприятие держится «на плаву» за счет краткосрочного кредита и кредиторской задолженности, которые в скором времени придется вернуть. Предприятие получает свою прибыль из одного источника — от реализации продукции, доходность по которой низкая (1,7%), не получая дохода от вложения денег ни в другие предприятия, ни в ценные бумаги. Предприятие испытывает; недостаток собственных средств, затруднения в получении коммерческих кредитов. Фирма не способна рассчитаться по наиболее срочным обязательствам.

По результатам проведенного анализа можно сделать вывод, что предприятие находится на грани банкротства, перед ним стоит проблема выживания.

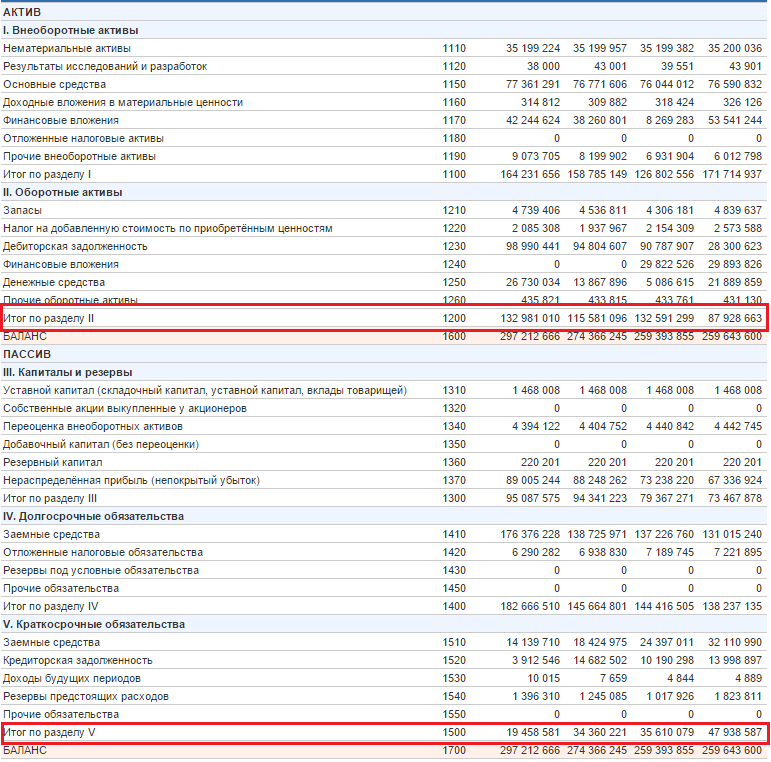

Информационной базой для проведения оценки финансового состояния является главным образом бухгалтерская документация. В первую очередь это бухгалтерский баланс (форма №1) и приложения к балансу.

Финансовая устойчивость предприятия выражается целым рядом коэффициентов, разносторонне оценивающих структуру баланса: соотношение заемных и собственных средств, доля собственных оборотных средств в капитале, доля имущества, составляющего производственный потенциал предприятия, в общей стоимости активов. Цель такого набора показателей — оценка степени независимости предприятия от случайностей, связанных не только с условиями рынка, но и с обычными срывами договоров, неплатежами.

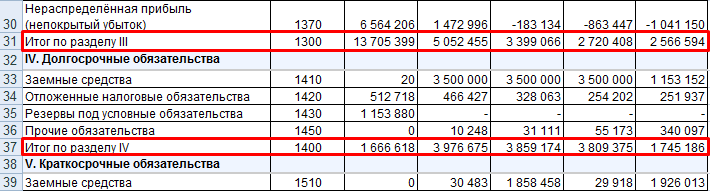

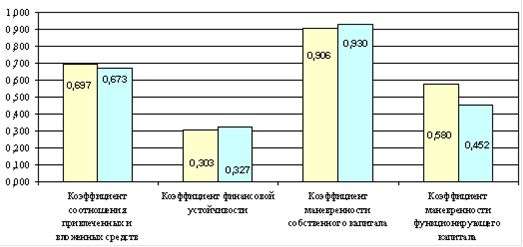

Исходя из данных сравнительного баланса (Приложение Б) в анализируемом предприятии коэффициенты за 2007-2008 гг., характеризующие финансовую устойчивость, имеют следующие значения, таблицы 3, 4 (Приложение 1):

Проиллюстрируем полученные результаты оценки финансовой устойчивости ООО «Энергетик» за 2007-2008 гг. на графике (рис. 7.).

Рисунок 7. Динамика изменения показателей финансовой устойчивости и платежеспособности ООО «Энергетик» за 2007-2008 гг.

На основе рассчитанных показателей, внесенных в таблицах 4 — 7, можно сделать следующие выводы. На начало и на конец отчетного периода предприятие имело абсолютно устойчивое финансовое состояние.

Причем, если на начало периода у предприятия соотношение между собственными оборотными средствами и общей величиной запасов и затрат составляло 2:1, то на конец периода это соотношение составляет 6:1. Это произошло за счет того, что за данный период общая величина запасов и затрат сократилась при одновременном росте собственных оборотных средств.

За анализируемый период увеличился удельный вес собственных средств в общей сумме источников финансирования. Произошло увеличение коэффициента финансовой независимости предприятия. На конец периода его значение равно 0,327.

Состав оборотного капитала (активов)

По II разделу бухгалтерского баланса («Оборотные активы») отражаются 6 основных строк, содержащих наиболее ликвидные активы (то имущество, которое легко обращается в денежные средства). В составе оборотного капитала самые эффективные с позиции доступности – денежные средства, которыми в любое время можно расплачиваться за требуемые для текущей деятельности ресурсы.

Помимо денежных средств в состав оборотного капитала включены денежные эквиваленты (активы, которые быстро обращаются в деньги). Пример денежного эквивалента — краткосрочный банковский депозит до востребования (сроком до 3 мес.). Если отсутствуют наличные денежные средства, то данным активом быстрее всего можно воспользоваться и обратить его в деньги.

При расчете оборотного капитала также принимают участие показатели актива баланса:

- Запасы,

- Сумма дебиторской задолженности.

Эти два показателя являются наименее ликвидными в сравнении с деньгами. Для того, что бы обратить их в деньги, необходимы дополнительные затраты сил и времени.

Оптимизация показателя

Формула расчета оборотных активов

Расчет оборотных средств проводят на основании данных из бухгалтерской отчетности (баланса) за интересующий период.

Самая простая формула расчета оборотных средств имеет следующий вид:

СОК = ТА — ТО,

где

ТА – величина активов за анализируемый период;

ТО – сумма текущих обязательств компании.

В этом методе расчета применяются данные из разделов II и V бухгалтерского баланса. Второй раздел называется «Оборотные активы» и включает самые ликвидные активы предприятия, которые в любое время могут быть конвертированы в денежные средства. Менее ликвидные представлены дебиторской задолженностью и запасами ТМЦ и готовой продукции.

В разделе V бухгалтерского баланса отображены краткосрочные обязательства. Их величина напрямую влияет на сумму оборотного капитала: чем выше сумма обязательств, тем меньше у предприятия остается в распоряжении рабочего капитала. К таким обязательствам относятся:

- задолженность перед поставщиками, кредиторами, налоговыми органами;

- займы;

- резервы для предстоящих трат.

Данный раздел включает обязательства, которые необходимо погасить на протяжении одного года. Чем больше денег предприятие должно вернуть, тем острее потребность в оборотных средствах и тем меньше размер оборотного капитала на конец года будет в распоряжении субъекта.

Важно рассчитываться с долгами регулярно и вовремя, поскольку просрочки чреваты дополнительными расходами в виде пени, штрафов, компенсаций, что еще больше уменьшит величину рабочего капитала

Как рассчитать чистый оборотный капитал

N 84н «Об утверждении Порядка определения стоимости чистых активов». Этот порядок применяют акционерные общества, общества с ограниченной ответственностью, государственные унитарные предприятия, муниципальные унитарные предприятия, производственные кооперативы, жилищные накопительные кооперативы, хозяйственные партнерства.

Расчет (формула)

Расчет сводится к определению разницы между активами и пассивами (обязательствами), которые определяются следующим образом.

В состав активов, принимаемых к расчету, включаются все активы организации, за исключением дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций.

В состав обязательств, принимаемых к расчету, включаются все обязательства, кроме доходов будущих периодов. Но не всех доходов будущих периодов, а тех, которые признаны организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества. Эти доходы фактически являются собственным капиталом организации, поэтому для целей расчета стоимости чистых активов исключаются из раздела краткосрочных обязательств баланса (строка 1530).

Т.е. формула расчета чистых активов по Бухгалтерскому балансу предприятия следующая:

Чистые активы = (стр.1600 — ЗУ) — (стр.1400 + стр.1500 — ДБП)

где ЗУ – задолженность учредителей по взносам в уставный капитал (в Балансе отдельно не выделяется и отражается в составе краткосрочной дебиторской задолженности);

ДБП – доходы будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

Альтернативным способом расчет стоимости чистых активов, дающих точно такой же результат как и формула выше будет:

Чистые активы = стр.1300 — ЗУ + ДБП

Нормальное значение

Показатель чистых активов, известный в западной практике как net assets или net worth – ключевой показатель деятельности любой коммерческой организации. Чистые активы организации должны быть как минимум положительные. Отрицательные чистые активы – признак несостоятельности организации, говорящий о том, что фирма полностью зависит от кредиторов и не имеет собственных средств.

Чистые активы должны быть не просто положительные, но и превышать уставный капитал организации. Это значит, что в ходе своей деятельности организация не только не растратила первоначально внесенные собственником средства, но и обеспечила их прирост. Чистые активы меньше уставного капитала допустимы только в первый год работы вновь созданных предприятий. В последующие годы, если чистые активы станут меньше уставного капитала, гражданский кодекс и законодательство об акционерных обществах требует снизить уставный капитал до величины чистых активов. Если у организации уставный капитал и так на минимальном уровне, ставится вопрос о дальнейшем ее существовании.

Метод чистых активов

В оценочной деятельности в качестве одного из методов оценки стоимости бизнеса применяется метод чистых активов. При этом методе оценщик использует данные о чистых активах организации согласно бухгалтерской отчетности, предварительно скорректированной исходя из собственных оценочных значений рыночной стоимости имущества и обязательств.

Пример расчета

Коэффициент маневренности, значение которого должно соотноситься со среднеотраслевым показателем, рассчитывается довольно несложно.

Для этого необходимо взять для расчетов строки 1100, 1300, 1400 Формы № 1 бухгалтерского отчета за несколько периодов. Лучше, чтобы их было как минимум три.

Допустим, необоротных активов у предприятия в 1 периоде было 7682 млн руб.; во втором – 7722 млн руб.; в третьем – 7812 млн руб. При этом собственный капитал по балансу составил в 1 периоде 8235 млн руб.; во втором – 8354 млн руб.; в третьем – 8532 млн руб. Долгосрочные обязательства составили в 1 периоде 1364 млн руб.; во втором – 1234 млн руб.; в третьем – 1338 млн руб.

Расчет будет следующим:

1 период = (8235 + 1364 — 7682) / 8235 = 23 %.

2 период = (8354 + 1234 — 7722) / 8354 = 22 %.

3 период = (8532 + 1338 — 7812) / 8532 = 24 %.

Понимание результатов расчета показателей деловой активности

Оборачиваемость активов указывает на эффективность использования всех активов предприятия. Значение показателя означает сумму чистого дохода, который генерирует каждый рубль вложенных в предприятие средств. Однозначно положительной тенденцией является увеличение значения коэффициента в динамике.

Фондоотдача свидетельствует об эффективности использования основных средств. Показатель указывает на то, сколько услуг или товаров было предоставлено или изготовлено с привлечением каждого рубля основных средств. Нормативной тенденцией является также восходящая динамика показателя.

Коэффициент оборачиваемости оборотных средств — этот показатель указывает на то, сколько оборотов совершили оборотные активы. Высокое значение показателя свидетельствует об интенсивной работе предприятия. Здесь также нормативной тенденцией является восходящая динамика показателя.

Период оборота оборотных средств — указывает на то, сколько длится один оборот оборотных средств. Положительным является сокращение этого периода.

Коэффициент оборачиваемости запасов указывает на эффективность текущей политики управления запасами. Высокая оборачиваемость свидетельствует о продуманности тактике формирования производственных запасов, запасов готовой продукции и т.д. Высокие показатели реализации товаров и услуг при быстрой оборачиваемости указывает на то, что период нахождения запасов на складе низкий, т.е. происходит минимизация логистических издержек.

Период одного оборота запасов — указывает на то, сколько длится один оборот запасов. Положительным является сокращение этого периода.

Коэффициент оборачиваемости дебиторской задолженности указывает на интенсивность вращения задолженности дебиторов перед предприятием. Высокое значение показателя свидетельствует об эффективной политике управления отношениями с поставщиками. Так низкая сумма задолженности может свидетельствовать о том, что предприятие предоставляет коммерческие кредиты только надежным клиентам, выстроило эффективные отношения с государственными органами, оптимизировало другие сферы, в которых возникает дебиторская задолженность. Положительным является повышение значения показателя.

Период погашения дебиторской задолженности — здесь также нормативным является сокращение тенденции.

Коэффициент оборачиваемости готовой продукции — высокая оборачиваемость готовой продукции указывает на эффективность сбытовой политики. Если предприятие способно реализовать продукцию в течение короткого периода времени, то это свидетельствует об эффективной политике взаимодействия с покупателями, что приводит к минимизации затрат на складирование изготовленных товаров. Также высокая оборачиваемость может быть признаком значительного спроса на продукцию предприятия.

Период погашения кредиторской задолженности свидетельствует об эффективности привлечения кредиторской задолженности. Увеличение значения показателя является положительной тенденцией, ведь предприятие финансирует свою деятельность за счет кредиторов — поставщиков сырья и материалов, бюджета и т.д. Рисками значительного периода погашения кредиторской задолженности является ухудшение деловой репутации среди поставщиков, применение штрафных санкций со стороны государства, снижение производительности труда среди работников и т.д.

Период производственного цикла означает период в течение которого сырье и материалы приобретают форму готового товара. Положительным является сокращение показателя.

Период операционного цикла означает период в течение которого сырье и материалы приобретают денежную форму. Положительной тенденцией является нисходящая динамика.

Период финансового цикла означает период оборота средств предприятия. Положительной тенденцией является сокращение показателя, однако если значение является ниже нуля, то это свидетельствует о недостаточном объеме денежных ресурсов для своевременного расчета с кредиторами.

Коэффициент оборачиваемости собственного капитала указывает на эффективность использования капитала владельцев и свидетельствует о его производительности. Значение показателя означает сумму товаров и услуг (без учета НДС), которая была изготовлена на полученные средства акционеров. Положительной динамикой является рост значения коэффициента.

При интерпретации показателей деловой активности аналитики должны исследовать не только отдельные коэффициенты, но и их совокупность для определения общей эффективности компании. Это позволит сформулировать более взвешенные выводы.

Значение в экономике

В экономике есть два определения собственного капитала (СК). Первое определение включает в себя следующие показатели:

- Активы предприятия, которые фиксируются без учета обязательств соответствующего субъекта экономики.

- Совокупность показателей, составляющих капитал предприятия.

Подход на первом определении отражается в ряде НПА. К примеру, в пункте 3 статьи 35 ФЗ от 26.12.1995 № 208-ФЗ сказано, что в банках вместо активов рассчитывается СК. В пункте 29 приказа Минсельхоза РФ от 20.01.2005 № 6 говорится, что принятое понимание СК — разницы между стоимостью имущества и обязательств компании — соответствует сути чистой стоимости имущества либо активов.

Так, вполне правомерно рассмотреть понятия чистых активов и СК как взаимозаменяемых или одной экономической категорией, которая соответствует объему имущества компании, за исключением обязательств.

Второе определение СК в балансе — понятие, содержащее совокупность таких показателей:

- резервный, уставный и добавочный капитал;

- акции собственные, выкупленные у акционеров;

- нераспределенная прибыль компании;

- переоценка активов вне оборота.

Этим пунктам соответствуют строки бухгалтерского баланса 1310−1370.

По мнению многих экспертов, данная концепция является традиционной. Подход используют в РФ и других странах (так, иностранные экономисты могут взять показатели, близкие присутствующим в строках отечественного бухгалтерского баланса).

Применение вышеуказанных или альтернативных подходов зависит от цели расчета капитала. Руководство компании может получить рекомендацию задействовать какой-либо метод со стороны банков, инвесторов, решающих, что делать с кредитом, или собственников компании. Выбор подхода может определяться субъективными предпочтениями менеджмента, влиянием научной или управленческой школы на выработку решений руководством.

Подход к определению понятия собственного капитала предопределяется и традициями, которые сложились в экспертной или правовой среде такого-то государства. В РФ, в принципе, применяются оба подхода.

В СК входит, ко всему прочему, нераспределенная прибыль и различные специальные фонды. Плюсуются сюда и суммы после переоценки активов вне оборота, свои акции, выкупленные у акционеров. Последний показатель в пассиве баланса отрицательный, и при сложении понижает размер СК фирмы. Логично это, если уставный капитал в составе собственного формируется при оплате акционерами акций — обратный выкуп должен вести к снижению объема капитала.

Добавочный капитал формируется, если учредители фирмы вкладывают в нее средства сверх доли в уставной капитал. Еще добавочный фонд может сформироваться при получении дохода от эмиссии ценных бумаг. Сюда же могут быть направлены средства от переоценки средств вне оборота и часть прибыли, что осталась после распределения.

Резервный капитал — средства, которые предприятие отложило на форс-мажорные ситуации, для возмещения убытков.

Нераспределенная прибыль — свободные средства, оставшиеся из прибыли после выплаты предприятием всех налоговых и прочих обязательных платежей. По этой строке в балансе отражаются также остатки специальных фондов, которые образованы на предприятии.

Зачем нужны результаты расчетов?

Размер активов в обязательном порядке рассчитывается раз в год. Необходимо это для следующих целей:

- Контроль за финансовым состоянием структуры. Результат расчетов позволяет понять эффективность функционирования структуры. Размер ЧА сравнивается с объемом уставного капитала. Если ЧА больше УК, это свидетельствует о нормальном положении компании. Если же УК превышает размер капитала, то нужно незамедлительно принять меры для исправления ситуации. Если на протяжении двух лет данное соотношение не меняется, предприниматель должен или уменьшить уставной капитал или ликвидировать организацию.

- Выплата дивидендов. Согласно статье 29 ФЗ от 08.02.1998 г. №14, распределять дивиденды можно только после проведения анализа экономического состояния компании. В частности, нужно выявить соотношение УК и ЧА. Если последнее значение меньше УК, дивиденды не могут быть выплачены.

- Определение реальной стоимости доли. Реальная стоимость доли учредителя ООО – это объем чистых активов, соответствующий размеру рассматриваемой доли. Данное определение указано в пункте 2 статьи 14 ФЗ от 08.02.1998 г. №14.

- Увеличение УК. Увеличить УК можно за счет или личной собственности организации, или добавочных вкладов участников, или средств третьих сторон, если это разрешено Уставом. Увеличение может выполняться только на объем разницы между ЧА и размером УК.

- Уменьшение УК. Иногда УК необходимо уменьшать в обязательном порядке. Решение о сокращении капитала принимается на основании объема чистых активов и их соотношения к УК.

Практически каждая организация сталкивается с необходимостью определять размер чистых активов.

В каких случаях производится расчет?

ЧА нужно обязательно рассчитывать в следующих случаях:

- Покупка ООО доли участника по его просьбе в том случае, если доля не может быть приобретена согласно Уставу третьими лицами.

- Покупка обществом доли участника, который проголосовал на собрании против выполнения крупной сделки или изменения размера уставного капитала.

- Исключение участника из общества с последующей передачей его доли ООО.

- Участнику требуется расплатиться с кредиторами своей долей.

- Требуется определить финансовое состояние компании.

- Принимается решение о выплате дивидендов.

- Сокращение или увеличение УК.

Размер активов – это важнейший показатель для любого хозяйствующего субъекта. Регулярный расчет рассматриваемого параметра обеспечивает ряд преимуществ для компании: надежность, укрепление рыночных позиций, увеличение возможностей по привлечению ресурсов, устойчивость. Открытые данные о ЧА – это уверенность контрагентов в платежеспособности организации.

Собственный капитал в балансе — это…

Сумма уставного капитала отражается в регистрах бухгалтерского учета только после регистрации уставных документов. Величина уставного капитала, отражаемая в бухгалтерском балансе предприятия, должна соответствовать суммам, указанным в учредительных документах.

На момент регистрации уставный капитал должен быть оплачен не менее чем наполовину, оставшаяся часть должна быть оплачена в течение года с момента регистрации. При невыполнении этого требования общество должно объявить об уменьшении уставного капитала и зарегистрировать его уменьшение либо прекратить деятельность путем ликвидации. При неполной оплате в установленный срок акция поступает в распоряжение акционерного общества (АО), деньги и имущество, внесенные в оплату акций, не возвращаются .

После государственной регистрации акционерного общества на сумму его уставного капитала делается запись:

Дебет 75-1 «Расчеты по вкладам в уставный (складочный) капитал» Кредит 80 «Уставный капитал» субсчет «Объявленный капитал».

На стоимость акций в номинальной оценке, на которые была проведена подписка:

Дебет 80 «Уставный капитал» субсчет «Объявленный капитал» Кредит 80 «Уставный капитал» субсчет «Подписной капитал».

По мере оплаты акций на их стоимость делается запись:

Дебет 80 «Уставный капитал» субсчет «Подписной капитал» Кредит 80 «Уставный капитал» субсчет «Оплаченный капитал».

На сумму собственных акций, выкупленных у акционеров, составляется проводка:

Дебет 80 «Уставный капитал» субсчет «Оплаченный капитал» Кредит 80 «Уставный капитал» субсчет «Изъятый капитал».

При дальнейшей продаже собственных акций, выкупленных у акционеров:

Дебет 80 «Уставный капитал» субсчет «Изъятый капитал» Кредит 80 «Уставный капитал» субсчет «Оплаченный капитал».

Взаимосвязь регистров синтетического и аналитического учета представлена на рисунке 1.

Увеличение или уменьшение уставного (складочного) капитала, уставного (паевого) фонда осуществляется после внесения изменений в учредительные документы и перерегистрации в установленном порядке.

Таблица 1 — Изменение уставного капитала

Увеличение уставного капитала

Уменьшение уставного капитала

При приеме нового участника или при внесении дополнительных вкладов Д75.1 К80

При выбытии учредителей и возврате вкладов Д80 К75.1

При использовании части нераспределенной прибыли или добавочного капитала, при этом в АО производится дополнительная эмиссия акций Д83,84 К80

При уменьшении номинальной стоимости акций Д80 К50 (51, 70, 75.1)

В случае увеличения номинала акций или выпуска дополнительных акций Д 50(51, 70, 75.1) К80

При сокращении количества акций в обращении (выкуп акций) Д80 К81

Если по окончании второго или каждого последующего финансового года величина уставного капитала ниже стоимости чистых активов организации Д80 К84

Вклады участников в уставный капитал могут осуществляться в денежной и натуральной формах. Наиболее простым и ясным с точки зрения бухгалтерского учета способом формирования уставного капитала является внесение вкладов в денежной форме.

Таблица 2 — Увеличение уставного капитала в ЗАО «Цветовод»

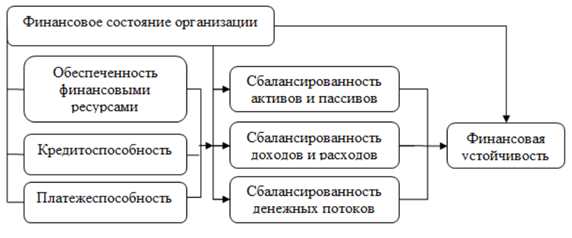

Составляющие финансовой устойчивости предприятия

Составляющие финансовой устойчивости коммерческого предприятия представлены на рисунке 1.

Составляющие финансовой устойчивости предприятия

Составляющие финансовой устойчивости предприятия

Финансовая устойчивость коммерческой организации означает:

— стабильное превышение

доходов над расходами;

— свободное

маневрирование денежными средствами и эффективное их использование;

— бесперебойный процесс производства и продаж товаров (работ, услуг).

Данные о финансовой

устойчивости предприятия важны не только для собственников, но и для внешних

пользователей. Ими могут быть конкуренты, поставщики сырья и материалов,

заказчики готовой продукции, партнеры

Знание финансового положения организации

очень важно для ведения деятельности. Так, оценивая своих конкурентов, компания

делает вывод, являются ли они сильными противниками на рынке и следует ли

направить дополнительные усилия на соперничество с ними

Анализ финансовой

устойчивости компании — контрагента напрямую связан с оценкой состояния

корпоративных финансов, прежде всего, стоимости и структуры капитала

оцениваемой организации.

Анализ финансовой

устойчивости на определенную дату позволяет установить, насколько рационально

организации управляет собственными и заемными средствами в течение периода,

предшествующего этой дате.

Важно, чтобы состояние

источников собственных и заемных средств отвечало стратегическим целям развития

организации, так как недостаточная финансовая устойчивость может привести к его

неплатежеспособности, то есть отсутствию денежных средств, необходимых для

расчетов с внешними и внутренними партнерами, а также с государством. В то же

время наличие значительных остатков свободных денежных средств усложняет

деятельность организации за счет их иммобилизации в излишне

материально-производственные запасы и затраты

Следовательно, содержание финансовой устойчивости характеризуется эффективным формированием и использованием денежных ресурсов, необходимых для нормальной деятельности.

К собственным

финансовым ресурсам, которыми располагает организации, относятся, прежде всего,

чистая (нераспределенная) прибыль и амортизационные отчисления. Внешним

признаком финансовой устойчивости выступает платежеспособность хозяйствующего

субъекта.

Платежеспособность —

это способность организации выполнять свои финансовые обязательства, вытекающие

из коммерческих, кредитных и иных операций платежного характера.

Удовлетворительная

платежеспособность организации подтверждается такими формальными параметрами, как:

— наличие свободных

денежных средств на расчетных, валютных и иных счетах в банках;

— отсутствие длительной

просроченной задолженности поставщикам, банкам, персоналу, бюджету,

внебюджетным фондам и другим кредиторам;

— наличие собственных

оборотных средств на начало и конец отчетного периода.

Низкая платежеспособность может быть как случайной, временной, так и длительной (хронической). Последнее может привести организации к банкротству.