Коэффициент платежеспособности

Содержание:

- Ключевые показатели

- Анализ ликвидности на предприятии

- Обеспеченность личными средствами

- Коэффициент собственной платежеспособности

- Показатели платежеспособности и ликвидности

- Общий и расчетный коэффициент

- Ценности и обязательства

- Прогнозирование коэффициента текущей ликвидности

- Ликвидность, платежеспособность и рентабельность

- Что такое кредитоспособность?

- Классификация средств

- Кредитоспособность физического лица

- Коэффициент общей платежеспособности

- Восстановление платежеспособности предприятия

- Сравнение коэффициента текущей ликвидности с другими показателями ликвидности

- Оценка платежеспособности заемщика

Ключевые показатели

Платежеспособность предприятия оценивается по следующим коэффициентам:

- Текущей, абсолютной, быстрой и общей ликвидности.

- Восстановления и потери платежеспособности.

Текущая ликвидность имеет значение Ктл>2. Оптимальный уровень находится под влиянием отраслевой принадлежности компании и особенностей ее основной деятельности. Этот коэффициент платежеспособности, таким образом, необходимо всегда сопоставлять не только с выявленными общими нормативными показателями, но и со средними отраслевыми значениями. Расчет осуществляется так: Ктл = (А1 + А2 + А3) / (П1 + П2).

Анализ ликвидности на предприятии

Рядовой гражданин редко встречается с ситуацией, когда ему надо рассчитать ликвидность и провести анализ полученных показателей. Это работа для экономистов и руководителей предприятия. Но значимость понятия для экономики от этого не становится меньше.

Экономисты на предприятии рассчитывают несколько показателей ликвидности.

В расчетах можно ориентироваться на . Там подробно описана методика проведения анализа финансово-хозяйственной деятельности предприятия с формулами и нормативными значениями.

Группы активов и пассивов

Для целей анализа ликвидности все активы делят на оборотные и необоротные. В первую группу входят: запасы, дебиторская задолженность, финансовые вложения, денежные средства и т. д. К внеоборотным относятся: нематериальные активы, основные средства, доходные вложения в материальные ценности, финансовые вложения и т. д. Самыми ликвидными являются оборотные активы.

Кроме активов, на любом предприятии есть пассивы, к которым относятся капитал и резервы, краткосрочные и долгосрочные обязательства. Соотношение между различными группами активов и пассивов используется для оценки ликвидности работы предприятия.

Группы активов:

- А1 – ликвидные активы;

- А2 – быстрореализуемые активы;

- А3 – медленнореализуемые активы;

- А4 – труднореализуемые активы.

Группы пассивов:

- П1 – срочные обязательства;

- П2 – краткосрочные пассивы;

- П3 – долгосрочные пассивы;

- П4 – устойчивые пассивы.

Предприятие будет ликвидным, если одновременно выполняются следующие правила:

- А1 > П1, т. е. ликвидные активы (деньги и краткосрочные вложения) превышают срочные обязательства (кредиторская задолженность).

- А2 > П2, т. е. быстрореализуемые активы (краткосрочная дебиторская задолженность) больше краткосрочных пассивов (краткосрочные кредиты и займы).

- А3 > П3, т. е. медленнореализуемые активы (запасы, долгосрочная дебиторская задолженность) больше долгосрочных пассивов (долгосрочные кредиты).

- А4 < П4, т. е. труднореализуемые активы (внеоборотные) меньше устойчивых пассивов (доходы будущих периодов, резервы).

Показатели ликвидности

Рассмотрим основные показатели ликвидности.

Коэффициент текущей ликвидности означает способность предприятия расплатиться по своим текущим обязательствам только за счет оборотных средств.

Коэффициент текущей ликвидности = Краткосрочные активы / Краткосрочные обязательства

Считается, что чем выше показатель, тем меньше проблем у предприятия по оплате своих счетов. Оптимальным считается значение равное 2.

Коэффициент срочной ликвидности подразумевает способность предприятия выполнить текущие обязательства, если не удалось быстро продать свою продукцию, работы, услуги.

Коэффициент срочной ликвидности = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Остаток денежных средств на счетах) / Краткосрочные обязательства

Рекомендуемое значение – от 0,8 до 1.

Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных обязательств будет покрыта высоколиквидными активами (денежными средствами, ценными бумагами, депозитами).

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства

Рекомендуемое значение – 0,2.

Обеспеченность личными средствами

Данный показатель позволяет оценить, насколько компания обеспечена собственным капиталом. Его расчет осуществляется в два этапа:

Вычислить разность между суммарными объемами личного капитала и стоимостью основных средств.

Рассчитать текущую цену оборотного капитала в наличии у компании

При этом здесь важно учитывать не только денежные средства, но и готовые товары и дебиторские долги.. Коэффициент обеспеченности личными средствами равен результату деления оборотных активов на источники капитала компании

Если он меньше 2, то предприятие не является платежеспособным

Коэффициент обеспеченности личными средствами равен результату деления оборотных активов на источники капитала компании. Если он меньше 2, то предприятие не является платежеспособным.

Коэффициент собственной платежеспособности

Характеризует деятельность компании с позиций собственных источников финансирования и показывает, сможет ли предприятие функционировать и дальше, если покроет обязательства при помощи собственных оборотных активов.

Специалисты предлагают использовать следующую формулу для расчета:

Ксп = (Оборотные активы — Краткосрочные обязательства) / Оборотные активы

Нормальным значением показателя является 0,5. Чем выше показатель, тем лучше для организации, поскольку тогда капитал более обеспечен собственными источниками финансирования производственно-хозяйственной деятельности.

Для различных направлений деятельности и систем хозяйствования он может варьироваться достаточно сильно, поэтому необходимо ориентироваться на усредненные данные по отрасли и индивидуальные характеристики коммерческой структуры.

Показатели платежеспособности и ликвидности

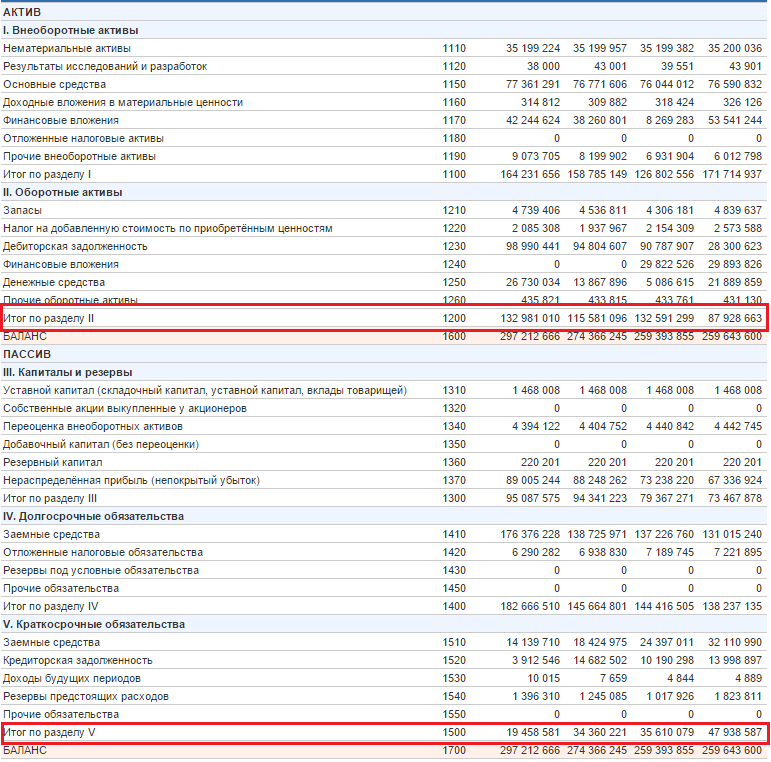

| Показатели | Методика расчета | 2011 | 2012 | 2013 | Структура, % | 2012 | 2013 |

| Наиболее ликвидные активы (А1) | 1250+1240 | 62 | 274 | 390 | 1.657 | 4.714 | 5.669 |

| Быстро реализуемые активы (А2) | 1230 | 302 | 566 | 580 | 8.073 | 9.738 | 8.43 |

| Медленно реализуемые активы (А3) | 1210+1220+1260 | 1354 | 2038 | 2120 | 36.194 | 35.065 | 30.814 |

| Труднореализуемые активы (A4) | 1100 | 2023 | 2934 | 3790 | 54.076 | 50.482 | 55.087 |

| Баланс | 1600 | 3741 | 5812 | 6880 | 100 | 100 | 100 |

| Показатели | Методика расчета | 2011 | 2012 | 2013 | Структура, % | 2012 | 2013 |

| Наиболее срочные обязательства (П1) | 1520 | 1718 | 2306 | 1516 | 45.924 | 39.677 | 22.035 |

| Краткосрочные пассивы (П2) | 1500-1520-1530 | 1285 | 1148 | 950 | 34.349 | 19.752 | 13.808 |

| Долгосрочные пассивы (П3) | 1400 | 300 | 300 | 300 | 8.019 | 5.162 | 4.36 |

| Собственный капитал предприятия (П4) | 1300+1530 | 418 | 2050 | 4114 | 11.173 | 35.272 | 59.797 |

| Баланс | 1700 | 3741 | 5812 | 6880 | 100 | 100 | 100 |

| 2011 | 2012 | 2013 |

| А1 | А1 | А1 |

| А2 | А2 | А2 |

| А3>П3 | А3>П3 | А3>П3 |

| А4>П4 | А4>П4 | А4 |

| Показатель | Формула | 2011 | 2012 | 2013 | Нормативное значение |

| Общий показатель ликвидности | (A1+0.5A2+0.3A3)/(П1+0.5П2+0.3П3) | 0.253 | 0.393 | 0.632 | не менее 1 |

| Коэффициент абсолютной ликвидности | A1 / (П1+П2) | 0.0206 | 0.0793 | 0.158 | 0,1-0,7 |

| Коэффициент срочной ликвидности | (А1 + А2) / (П1 + П2) | 0.121 | 0.243 | 0.393 | не менее 1. Допустимое значение 0,7-0,8 |

| Коэффициент текущей ликвидности | (А1 + А2 + А3) / (П1 + П2) | 0.572 | 0.833 | 1.253 | 1,5. Оптимальное не менее 2,0 |

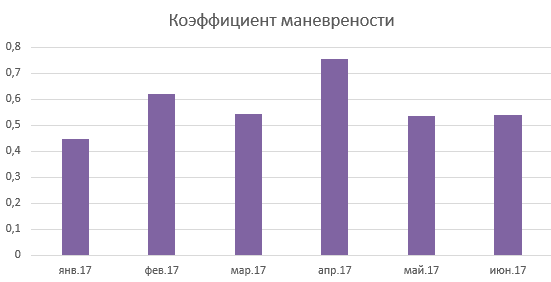

| Коэффициент маневренности функционирующего капитала | (1300+1400-1100)/1300 | -3.122 | -0.285 | 0.152 | Положительная динамика |

| Доля оборотных средств в активах | 1200 / 1600 | 0.459 | 0.495 | 0.449 | не менее 0,5 |

| Коэффициент обеспеченности собственными средствами | (1300+1400-1100) / 1210 | -1.322 | -0.478 | 0.162 | не менее 0,1 |

| Показатель | Формула | 2011 | 2012 | 2013 |

| Уровень чистого оборотного капитала | (1300+1400+1530-1100) / 1700 | -0.343 | -0.0991 | 0.0907 |

| Коэффициент обеспеченности запасов собственными оборотными средствами | (1200-1500)/ 1210 | -1.075 | -0.316 | 0.312 |

| Индекс постоянства актива | 1100 / 1300 | 4.84 | 1.431 | 0.921 |

| Показатель | Формула | 2011 | 2012 | 2013 |

| Коэффициент оборачиваемости дебиторской задолженности | 2110 / 1230 | |||

| Коэффициент ликвидности дебиторской задолженности | 1230 / 1200 | 0.176 | 0.197 | 0.188 |

| Показатели | Формула | 2011 | 2012 | 2013 | Нормативное значение |

| Коэффициент капитализации (плечо финансового рычага) | (1410+1510)/(1300+1320) | 3.562 | 0.694 | 0.3 | |

| Коэффициент обеспеченности собственными источниками финансирования | (1300+1400-1100)/1200 | -0.76 | -0.203 | 0.202 | >0,1 |

| Коэффициент финансовой независимости (автономии) | 1300 / 1700 | 0.117 | 0.354 | 0.598 | 0,4-0,6 |

| Коэффициент финансирования | 1300/(1410+1510) | 0.268 | 1.436 | 3.331 | >=0,7 |

| Коэффициент финансовой устойчивости | (1300+1400)/1700 | 0.192 | 0.404 | 0.642 | >=0,6 |

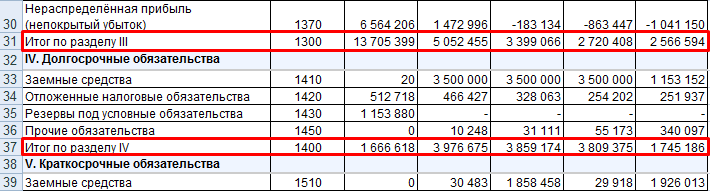

| Показатели | 2011 | 2012 | 2013 | Изменение |

| Уставный капитал | 200 | 200 | 400 | 200 |

| Резервный фонд | 80 | 166 | 180 | 100 |

| Текущие резервы | -342 | 1204 | 3054 | 3396 |

| Добавочный капитал | 480 | 480 | 480 | |

| Итого собственных средств | 418 | 2050 | 4114 | 3696 |

| Исключаются: | ||||

| Нематериальные активы | 9 | 8 | 10 | 1 |

| Основные средства | 2014 | 2195 | 2300 | 286 |

| Незавершенные капитальные вложения | 24 | 24 | ||

| Прочие внеоборотные активы | 731 | |||

| Долгосрочные финансовые вложения | 80 | 80 | ||

| Убыток | ||||

| Итого исключается | 2023 | 2934 | 2414 | 391 |

| Собственные оборотные средства (СОС1) | -1605 | -884 | 1700 | 3305 |

| СОС2 (чистый оборотный капитал): 1300+1400+1530 – 1100 | -1285 | -576 | 624 | 1909 |

| СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам): 1300+1400+1530 – 1100+1510 | -25 | 552 | 1559 | 1584 |

Общий и расчетный коэффициент

Тщательный анализ платежеспособности предприятия предполагает использование так называемых эталонных показателей. По своему существу они близки к необходимым коэффициентам, но отличаются тем, что в их формулах используется не текущая задолженность, а расчетная. Эталонный коэффициент общей ликвидности позволяет определить платежеспособность предприятия при наличии идеальных условий работы. Зная его, можно определить причины его отличия от обычного показателя. Для расчета эталонного коэффициента общей ликвидности необходимо разделить нормальную стоимость оборотных активов предприятия на краткосрочную задолженность.

Ценности и обязательства

Коэффициент общей платежеспособности показывает соотношение между активами и пассивами. Первые представляют собой ресурсы, которые контролируются предприятием. Они делятся на два вида. К оборотным активам относят денежные средства и их эквиваленты, которые предназначены для реализации в течении 12 месяцев или одного операционного цикла. Например, задолженность покупателей или готовая продукция. К необоротным относят активы, которые будут использовать на протяжении нескольких операционных циклов. К ним, в частности, относят нематериальные ценности, долгосрочные инвестиции.

Пассивы – это тот источник, из которого формируются хозяйственные средства. Их разделяют на собственные и заемные. Первые, например, включают капитал предприятия и доходы будущих периодов. Что касается привлеченных пассивов, то они разделяются по срокам возврата. Последнюю группу и учитывают при оценке платежеспособности. Что касается активов, то имеются формулы с совокупными их показателями или только оборотными хозяйственными средствами.

Прогнозирование коэффициента текущей ликвидности

Точечный расчет коэффициента текущей ликвидности не может в полном объеме охарактеризовать состояние предприятия. Поэтому необходимо проводить анализ динамики изменения показателя за несколько отчетных периодов. Это позволяет спрогнозировать его дальнейшее изменение. На рисунке ниже показа динамика изменения коэффициента текущей ликвидности и сделан прогноз на основе линейной регрессии.

Динамика изменения коэффициента текущей ликвидности для ОАО “Транснефть”

Как мы видим, наблюдается повышающийся тренд изменения показателя текущей ликвидности. Это говорит о благоприятных программах финансового оздоровления предприятия, когда в 2007 году показатель был меньше 0,5, что не соответствует нормативам, тогда как на 2010 год он выше нормативного значения (равен 2,1).

Ликвидность, платежеспособность и рентабельность

Ликвидность и рентабельность — главные показатели благосостояния компании. Финансовый анализ строится не на расчете показателей, а на трактовании полученных данных и умении их применять для оптимизации финансовых процессов.

Ликвидность или текущая платежеспособность — индикатор состояния дел компании. Она определяется как уровень компенсации обязательств компании с помощью ее активов. При этом время трансформации активов в деньги равен отведенному для погашению задолженности периоду. Если сказать проще, ликвидность — способность компании отвечать по обязательствам в установленные сроки.

Низкая ликвидность проявляется как невозможность компании оплатить счета из-за недостаточности средств. Кроме того, о ее наличии говорят высокая задолженность перед бюджетом, сотрудниками, большое число просроченных выплат по кредитам и уменьшение чистого оборотного капитала.

Рентабельность позволяет оценить эффективность работы предприятия. Она показывает размер отдачи средств, вложенных в активы, а также прибыльность продаж (она соотносится с вложениями в деятельность). Иногда хорошая прибыльность идет вразрез с хорошей рентабельностью — об этом при анализе стоит помнить.

Что такое кредитоспособность?

Кредитоспособность – это способность предприятия (гражданина) полностью исполнить обязательства по кредитному договору, своевременно погасив кредит и начисленные проценты. В отличии от платёжеспособности, которая оценивает прошлое и текущее финансовое состояние, кредитоспособность оценивает будущие обязательства заёмщика, в том числе риски невозврата кредитных средств.

Для оценки такой важнейшей характеристики заёмщика используется значительно большее количество факторов, и платёжеспособность является лишь одним из них. Если речь идёт о предприятии, то идёт количественный и качественный анализ всего бизнеса, всей схемы деятельности компании.

При этом оценка кредитоспособности строится не просто на финансовом результате предприятия за конкретный отчетный период, но и на прогнозируемых показателях деятельности на весь период кредитования.

В качестве методов оценки используют анализ финансовой устойчивости и денежных потоков предприятия. Степень финансовой устойчивости определяют посредством анализа таких финансовых коэффициентов, как:

- ликвидность;

- оборачиваемость активов;

- финансовый леверидж;

- прибыльность;

- обслуживание долга.

При анализе денежных потоков учитываются все планируемые поступления и расходы предприятия на период пользования кредитными деньгами.

Кредитоспособность должна рассчитываться не только банком для принятия решения о выдаче кредита, но и самим заёмщиком – для оценки своих возможностей.

Таким образом, кредитоспособностью можно назвать прогнозируемую в будущем платёжеспособность предприятия. Решение банка будет зависеть от результатов этого прогноза.

Классификация средств

В зависимости от скорости реализации разделяют:

- Высоколиквидные активы (А1). Они образуют текущие средства компании. Такие активы отличаются наивысшей скоростью реализации и трансформации в финансы. К такой категории относят краткосрочные вклады в ценные бумаги и в банковские организации, денежную наличность в кассе.

- А2 — Быстрореализуемые активы. Они также относятся к текущим средствам. В эту категорию включены дебиторская задолженность (до года) и банковские вклады.

- А3 — Медленно-реализуемые активы. Они, как и предыдущие, составляют текущие средства. К ним относят дебиторскую задолженность с периодом больше года, запасы готовых изделий, материалов, сырья, незавершенное производство, полуфабрикаты, НДС.

- А4 — Труднореализуемые активы. Они формируют постоянные средства. К данной категории относят: сооружения, оборудование, здания, землю, транспорт, а также НМА в виде торговых марок и патентов.

Кредитоспособность физического лица

Без оценки способности заявителя погасить взятые на себя обязательства по кредиту, не обходится ни одно финансовое учреждение, будь это банк, микрофинансовая организация, кредитный потребительский кооператив и т.д. Основная задача любого кредитора – правильно оценить риски клиента по возможности невозврата заёмных денег.

При оценке кредитоспособности граждан кредитные организации учитывают следующие моменты:

- соотношение запрошенного кредита и существующих обязательств к личному доходу клиента (долговая нагрузка);

- финансовое положение заемщика и членов его семьи;

- стоимость имущества, имеющегося у клиента в собственности;

- состояние кредитной истории заявителя;

- личностные характеристики заявителя, его положение на «служебной лестнице», социальный статус и так далее.

Количество оцениваемых факторов может легко перевалить за сотню, а если речь идёт об автоматической программной оценке, то и несколько тысяч – это далеко не предел…

Вот лишь некоторые методы оценки кредитоспособности физических лиц:

1. Кредитный рейтинг (скоринг-тест). Рейтинг заявителя оценивается скоринговой программой, умеющей оценивать риски неплатежа. Если говорить упрощённо, то это специально разработанная программа оценки, которая автоматически присваивает определенный балл каждому пункту анкеты в зависимости от его содержания. В результате такой обработки заявки компьютер выдаст так называемый скоринговый балл, значение которого определяет возможность или невозможность кредитования конкретного заемщика. Часто для составления рейтинга автоматически анализируется информация из кредитной истории заёмщика, что делает прогноз более точным и качественным.

2. Оценка кредитной истории. Кредитный отчет, полученный путем запроса в Бюро кредитных историй, позволяет изучить платежную дисциплину клиента в прошлом, и сделать её прогноз на будущее. Кредитная история оценивается уже банковским сотрудником, а не программой.

3. Оценка платежеспособности. Основной упор банк здесь делает на способность заемщика платить по кредиту. Для этого анализируется доход и ежемесячные расходы клиента, а также риск потери работы или наступления других неблагоприятных событий.

При небольших суммах кредита используются быстрые и недорогие методы оценки, например, скоринговая оценка, которая займёт не больше 1 минуты. Она используется в микрофинансовых организациях. Когда сумма запрашиваемого кредита значительная, речь идёт о банках, то могут использоваться сразу все методы оценки в комплексе. Обычно первым этапом идёт скоринг, который отсекает часть клиентуры, а потом осуществляется более качественный (углублённый) анализ кредитоспособности заёмщика. Рекомендуем ознакомиться со статьёй «Кому банки дают кредиты?», чтобы оценить свои кредитные возможности самостоятельно.

Коэффициент общей платежеспособности

Платёжеспособность критически важна для ведения бизнеса: способность вовремя и в полном объёме платить по долгам является одним из критериев жизнеспособного предприятия. Это вполне точный показатель, который можно и нужно регулярно рассчитывать.

Коэф платежеспособности узнают двумя способами: с помощью нескольких показателей или на основе данных бухгалтерского баланса. Оба метода хороши, но на практике вычисления по балансу быстрее и точнее. Однако для более полного представления мы рассмотрим оба варианта с примерами.

Коэффициент платежеспособности должен быть больше или равен 1

Нормативное значение

Платежеспособность — показатель, который высчитывается на основе конкретных чисел. Из этого тезиса логично предположить, что у него есть границы нормы.

Почему так? В следующих разделах мы увидим, что расчёт этого коэффициента представляется как отношение активов к задолженности. Если они равны, получится 1. Если активы доминируют над долгами, результат будет больше 1. Но когда долги больше, чем активы, результат получится на уровне меньше 1, что автоматически позволяет сделать вывод о проблемах с платежеспособностью.

Формула по показателям

Первый вариант определения платежеспособности связан с показателями активов и задолженностей. Формула коэффициента текущей платежеспособности по показателям: активы предприятия / (краткосрочные обязательства + долгосрочные обязательства).

Такая формула не подходит для точного расчёта. На практике учесть стоимость всех активов без обращения к бухгалтерской документации проблематично. Зато формула даёт общее понимание состава платежеспособности и взаимозависимости показателей.

Что нужно сделать: (стоимость готовой продукции + запасы + стоимость оборудования) / (долг первому банку + долг второму банку), то есть (1 000 000 + 400 000 + 1 500 000 + 3 000 000) / (1 200 000 + 900 000) = 1,9. Полученный результат больше 1, что означает полную платежеспособность предприятия.

Формула по балансу

Расчёт по показателям даёт только общее представление о состоянии компании. Его результат удобно использовать в презентациях для инвесторов или учредителей: чтобы в общих чертах охарактеризовать текущее положение, но не перегрузить зрителей сложными данными. Для работы нужны более объективные вычисления.

Бухгалтерский баланс помогает точнее рассчитать коэффициент общей платежеспособности. Формула по балансу: (строка 1100 + строка 1200) / (строка 1400 + строка 1500).

Платежеспособность определяется как отношение имеющихся активов ко всем обязательствам

Пример расчета

Рассмотрим, как рассчитать коэффициент платежеспособности на основе данных бухгалтерского баланса. Предположим, в документе зафиксированы такие значения:

- строка 1100 — 1,5 миллиона рублей;

- строка 1200 — 870 тысяч рублей;

- строка 1400 — 768 тысяч рублей;

- строка 1500 — 97 тысяч рублей.

Считаем: (1 500 000 + 870 000) / (768 000 + 97 000) = 2 370 000 / 865 000 = 2,73. Значение выше 1, следовательно оно в границах нормативной платежеспособности, у компании нет риска банкротства.

Восстановление платежеспособности предприятия

При критических материальных затруднениях необходима объективная оценка текущего положения дел на предприятии и разработка на основе полученных данных плана выхода из кризиса.

В план включаются конкретные мероприятия, нацеленные на достижение положительных результатов финансово-экономической деятельности, с учетом возможных рисков.

Составлению плана предшествует расчет текущего уровня платежеспособности предприятия.

Группировка субъектов хозяйствования на классы по уровню способности отвечать по долгам предполагает расчет специальных показателей, в том числе:

- коэффициента текущей платежеспособности;

- рентабельности активов;

- коэффициента финансовой независимости.

В зависимости от того, какие значения имеют эти показатели, все хозяйствующие субъекты подразделяются на 5 классов:

- с очень хорошей финансовой устойчивостью;

- с наличием небольшого риска невозврата задолженности, но хорошей стабильностью;

- с наличием определенных проблем в денежных вопросах, которые могут стать решающими при потере устойчивости;

- с наличием определенной вероятности банкротства при отсутствии конкретных мероприятий;

- с отсутствием финансовой устойчивости (полное банкротство).

Каждый из этих классов требует проведения мероприятий по сохранению или восстановлению платежеспособности.

В первом случае план может иметь минимальное количество пунктов. В последней ситуации мероприятия могут и не помочь восстановить хозяйственно-экономическую стабильность компании.

Управление ликвидностью предполагает разработку плана сохранения стабильности компании или ее финансового оздоровления.

Сравнение коэффициента текущей ликвидности с другими показателями ликвидности

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Помимо коэффициента текущей ликвидности в практике финансового анализа часто используют коэффициент быстрой ликвидности и коэффициент абсолютной. Они показывают способность предприятия погасить свои долговые обязательства быстрореализуемыми и высоколиквидными видами активов.

Так коэффициент абсолютной ликвидности показывает способность предприятия погасить свои долги за счет максимально ликвидных активов (деньги и краткосрочные финансовые вложения). То есть данный показатель показывает максимальную скорость, с которой предприятие может расплатиться с кредиторами (и другими заемщиками).

Коэффициент быстрой ликвидности показывает способность предприятия расплатиться по своим долгам с использования не только высоколиквидных активов, но и быстрореализуемых – это краткосрочная дебиторская задолженность.

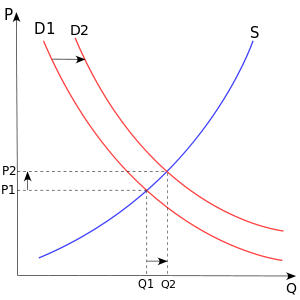

На схеме ниже показано отличие между коэффициентами ликвидности ↓

Оценка платежеспособности заемщика

Анализ платежеспособности клиента предшествует оформлению с ним кредитного договора и дает возможность выявить факторы риска, которые способны вызвать непогашение выданной банком ссуды в обусловленный срок, и оценить возможность своевременного возвращения ссуды.

Анализ платежеспособности клиента предшествует оформлению с ним кредитного договора и дает возможность выявить факторы риска, которые способны вызвать непогашение выданной банком ссуды в обусловленный срок, и оценить возможность своевременного возвращения ссуды.

Определение платежеспособности заемщика — это неотъемлемая часть работы банка по определению возможности выдачи ссуды.

Анализ платежеспособности — это оценка банком заемщика с точки зрения целесообразности и возможности предоставления ссуд ему, определения их возможности своевременного возврата соответственно с кредитным договором.

Кредитный сотрудник определяет платежеспособность заемщика на основе справки о его доходах, в которой есть:

- полное название организации, которая выдала справку, ее банковские реквизиты, почтовый адрес, телефон:

- длительность постоянной работы заемщика в этой организации;

- настоящая должность заемщика;

- среднемесячный доход за последние полгода;

- среднемесячные удержания за последние полгода с расшифровкой по типам.

При расчете платежеспособности из дохода вычитают все обязательные платежи, которые указаны в анкете и справке (взносы, подоходный налог, компенсация ущерба, алименты, уплата процентов по другим кредитам и погашение задолженности, сумма обязательств по поручительствам, выплаты в погашение стоимости полученных в рассрочку товаров и др.).

Платежеспособность заемщика определяется так:

P = Дч * К * t,

Дч, — чистый (среднемесячный) доход за полгода с вычетом всех обязательных платежей;

К — коэффициент зависимо от величины Д,:

- К = 0,5 при Д, в эквиваленте до 1500 долл. США,

- К = 0,7 при Д, в эквиваленте свыше 1500 долл. США;

t — срок кредитования (в месяцах).

Доход в эквиваленте определяется так:

Дчэкв = Дч / ВК

Дчэкв — доход в эквиваленте;

Дч — доход в рублях;

ВК — курс доллара США, установленный Банком России на момент обращения заявителя в банк.