Заем в кредитном кооперативе: а есть ли подвох?

Содержание:

- КПК Москвы

- Подготовка к вакцинации

- В чем плюсы и минусы СКПК?

- Кредитные потребительские кооперативы (КПК)

- Недостатки кредитных кооперативов

- Платежи участников

- Кредитные кооперативы в России и в мире

- Как воспользоваться услугами кооператива?

- Кредитные кооперативы в мире

- Какими бывают кредитные потребительские кооперативы?

- Примеры

- Что такое кредитный потребительский кооператив

- Куда и когда делается

- Может ли КПК стать доходным бизнесом?

- Соблюдение нормативов начинающим кооперативам

- СРО кредитных кооперативов

- Защищены ли сбережения в КПК?

- Защищены ли сбережения в КПК?

- Защита средств вкладчиков в кредитных кооперативах

- Признаки обмана, мошенничества

- Финансовые нормативы кредитного кооператива

- Официальный сайт

- Разоблачение: кооператив мошенник?

- Можно ли не переживать за сбережения в КПК

КПК Москвы

В Москве сосредоточено наибольшее количество разных кредитных потребительских кооперативов. Здесь есть крупные сетевые организации и небольшие КПК.

КПК «Городская сберкасса»

Городская сберкасса предлагает заемщикам несколько видов займов, в том числе, под залог недвижимости. В среднем процентные ставки за предоставление кредитных средств варьируются от 2,7% до 5% в месяц. Доходность пайщиков зависит от суммы паевого взноса и варьируется от 13% до 20,5% годовых. Рассчитывать на максимальную доходность могут те участники, которые внесут несколько миллионов рублей.

|

Адрес |

Контакты |

График работы |

|

Новая пл., д.10 м. Лубянка, Китай-город (5 мин. пешком от метро) |

8(495) 287-60-04, 8(495) 280-16-16 |

Пн.-Пт. с 9.00 до 21.00 Сб.-Вс. с 10.00 до 20.00 |

КПК Народная касса

Один из самых старых КПК Москвы, организованный еще в 2005 году. В линейке предложений очень много займов для участников кооператива, которые варьируются по суммам, срокам, специальным условиям. Здесь можно взять небольшой заем до 50 тыс. руб. или крупный кредит до 5 млн. Процентная ставка варьируется на уровне 22-30% годовых.

|

Адрес |

Контакты |

График работы |

|

ул. Привольная, д. 61, корп. 1 |

8(495)988-86-74 |

Пн.-Пт. с 9.00 до 18,00 (перерыв на обед 13.00-14.00); суббота, воскресенье — выходной |

КПК ПЕТР-I

ПЕТР-I — относительно новый, но динамично развивающийся кооператив с простыми и понятными вариантами размещения средств и получения займов. Минимальный порог вложения — 30 тыс. руб., а процентные ставки варьируются от 16% до 20,6% годовых. Кредиты выдаются на сумму до 50 тыс. и 1,5 млн соответственно. Ставки варьируются от 40 до 50% в год.

|

Адрес |

Контакты |

График работы |

|

Страстной бульвар, д. 4 строение 3, офис 25 |

+7(495)776-2005 |

пн-пт с 10:00 до 18:00, сб-вс — выходной |

|

Профсоюзная ул., дом 127Б, Бизнес Центр «Спектр» |

+7(495)647-0757 |

пн-пт с 10:00 до 18:00, сб-вс — выходной |

Подготовка к вакцинации

Перед проведением процедуры ребенка обязательно осматривает педиатр. Это необходимо с целью определения отсутствия или наличия противопоказаний. Помимо этого, нужно сдать анализы мочи, крови. Результаты исследований помогут произвести оценку общего состояния малыша.

Ребенку, страдающему от аллергических реакций, за пять суток до вакцинации назначают прием антигистаминных средств. Их продолжают пить также несколько дней после проведенной иммунизации.

Препарат продолжают принимать еще две недели после вакцинации.

Также за несколько суток до запланированной иммунопрофилактики следует избегать посещения людных мест. Более никаких мероприятий при подготовке к прививке проводить не нужно.

В чем плюсы и минусы СКПК?

В некоторых ситуациях обратиться за займом в сельскохозяйственный кооператив проще, чем в банк или микрофинансовую организацию. У СКПК есть ряд своих преимуществ:

- Обратиться за услугами в КПК проще и быстрее, чем в банк. Заявки на займы и сбережения кооператив рассматривает быстро, зачастую для этого не нужен большой пакет документов

- Сельскохозяйственные кооперативы территориально ближе к фермерам, чем банки. Многие кредитные организации, даже крупные, редко открывают отделения в сельской местности. В то время, как специализированные КПК почти всегда оказываются «рядом» со своими пайщиками

- При оформлении займа важны не только платежеспособность и надежность заемщика, но и его отношения с другими участниками коллектива. Вероятность одобрения заявки в КПК несколько выше, чем в банках. Кроме того, с кооперативом проще договориться о реструктуризации, продлении срока или отсрочке платежа, если у вас возникнут проблемы

- В отличие от МФК и МКК, займ в кооперативе по условиям ближе к банковскому — имеет более крупную сумму, более длительный срок и более низкие проценты

Но при этом у таких организаций есть достаточно серьезные минусы:

- Кредитные кооперативы менее надежны, чем банки. Такие организации сильнее рискуют при кредитовании и могут распасться по самым разным причинам — от банкротства до разногласий между пайщиками

- Ставки по займам в КПК заметно больше, чем в банках. Причина – в небольших суммах и более высоких рисках

- Максимальная сумма, которую можно занять у КПК, ограничена – не более 10% от общей суммы текущей задолженности пайщиков. Сумма займов, выданных одновременно, не может быть больше 50% от размера фонда

- Сбережения в кредитных потребительских кооперативах не страхуются государством. Если кооператив по какой-либо причине закроется (например, из-за банкротства), то вы потеряете вложенные в него деньги

- Под кредитные кооперативы часто маскируются мошеннические организации, в том числе финансовые пирамиды. Они привлекают потенциальных жертв выгодными процентами по кредитам и займам, после чего присваивают себе их деньги и исчезают

Кредитные потребительские кооперативы (КПК)

Как и в остальных разновидностях объединений, членство в КПК является добровольным. Сюда могут входить как юридические, так и физические лица. Основа кооператива, это членство по географическому, профессиональному или другому принципу с целью покрыть потребности финансового характера каждого из его участников.

Деятельность объединения регулируется законом «О кредитной кооперации». Стоит учесть, что КПК не является банком. Суть кредитного кооператива состоит в том, чтобы организовать орган финансовой взаимопомощи для его членов посредством:

- Размещения финансов и предоставления займов участникам кредитного кооператива с целью решить их временные финансовые трудности или удовлетворить потребности;

- Объединения взносов и привлечения других финансовых источников.

Исходя из вышесказанного, главная цель КПК, это объединить вкладчиков, а именно их средства, чтобы в дальнейшем использовать эти деньги для решения каких-либо финансовых задач. В объединение могут входить такие категории граждан как:

- Страдающие от недостатка финансовых средств. Такие люди хотят получить долгосрочные или краткосрочные займы на более выгодных условиях, чем в банках и других финансовых учреждениях;

- У которых есть деньги на вложения в выгодное дело, и они хотят приумножить их.

У кооператива такой формы есть право на принятие сбережений от сторонних организаций или граждан под процент. Также они могут выдавать деньги взаймы. Но, кредит может быть выдан только участнику объединения. Кроме этого, КПК имеет право на вложение средств в перспективные проекты, что в дальнейшем поможет приумножить имеющиеся средства и обеспечить участников дополнительной прибылью.

Недостатки кредитных кооперативов

Там где есть плюсы, всегда можно найти и минусы. Давайте рассмотрим основные недостатки КПК.

1. Кредиты дороже, чем в банках. Вся лояльность к заемщику уравновешивается финансовыми условиями предоставления кредита в КПК. Кредитный кооператив привлекает денежные ресурсы дороже, чем банки, поэтому и выдает их тоже дороже, чем банки. Кроме того, чтобы получить кредит в КПК, необходимо стать его пайщиком, а значит — регулярно оплачивать все предусмотренные взносы. Поэтому, если у человека есть возможность взять кредит в банке — в большинстве случаев для него это будет выгоднее, чем становиться пайщиком КПК и получать займ здесь. Однако, в сравнении с микрофинансовыми организациями и ломбардами, кредитные кооперативы, как правило, выигрывают по финансовым условиям кредитования.

2. Вклады не гарантируются государством. Вклады в КПК, конечно, имеют определенный уровень защиты (это и участие в СРО, и страхование), но он все равно ниже, чем в случае с банковскими вкладами.

3. Налогообложение вкладов. Доходы от вкладов в КПК под ставки, превышающие граничные нормы, установленные законодательством (т.е., учетная ставка + сколько-то процентов, раньше было 5%, а сейчас, например, 10%), подлежат налогообложению, причем, КПК выступают налоговыми агентами и сами перечисляют налог в бюджет.

4. Невозможность валютных кредитов и инвестиций. Кредитные кооперативы могут принимать вклады только в национальной валюте, как и выдавать займы. А это значит, что они могут быть подвержены сильной девальвации, которая может оказать негативный эффект не только на финансовое состояние вкладчика, но и на деятельность КПК.

Платежи участников

В любом кооперативе действуют свои взносы, которые разнятся в зависимости от типа и наименования организации. Среди основных можно выделить:

- Вступительный. Он имеется не во всех организациях, но имеет место быть. Вступительный взнос оплачивается один раз при вступлении.

- Членский. Оплачивается участниками организации ежемесячно, ежегодно или раз в квартал.

- Паевой. Деньги, которые пайщики отдают во временное пользование кред.кооперативу. В последствии на эти деньги будет начисляться процент. Именно эти средства идут на выдачу займов тем участникам, которые нуждаются в финансовой помощи.

На основе этих взносов создаются фонды:

- Паевой. Эти деньги уходят на непосредственное финансирование деятельности организации.

- Резервный. Он нужен для непредвиденных ситуаций, требующих дополнительных расходов в случае их возникновения

- Фонд взаимопомощи. Деньги из этого фонда уходят на выплату микрозаймов

Большая часть средств кооперации уходит на предоставление займов его участникам. В подобных случаях составляется договор микрозайма между займодавцем (кооперацией) и заемщиком (ее членом)

В качестве дополнительных мер предосторожности он может быть подкреплен поручительством, залогом и т.д. В большинстве случаев кооперативы предоставляют займы под залог имущества, материнский капитал или поручительство

Однако существуют доверительные микрозаймы, которые выдаются на небольшие суммы тем пайщикам, которые хорошо себя зарекомендовали в данной организации.

Весь доход, полученный по итогам квартала/года распределяется между членами кред.кооператива строго пропорционально размеру их паевых взносов. Чем выше паевой взнос, тем больше будет доход пайщика. Дивиденды выплачиваются путем присоединения к паевым взносам, либо путем выдачи наличных денежных средств. Такие условности прописаны в уставе или решаются на специальном членском собрании.

Также хочется отметить, что кредитные кооперативы не могут выдавать займы лицам, которые не являются его участниками. Также не могут выступать в качестве гарантов или поручителей по кредитам своих участников/других организаций.

Есть определенные условия и по максимальным суммам займов. Так например, кредитная кооперация не имеет полномочий выдавать займ одному члену в размере более 10% от уже выданных. Для новых организаций, работающих менее 2-х лет, порог был увеличен до 20% от суммы. Например, если общая сумма выданных средств равна 100 000 рублей, то он не вправе выдать займ на сумму более 10 000 руб., которые являются 10% от общей задолженности.

Кредитные кооперативы в России и в мире

По состоянию на 04.12.2013г. (последняя дата в реестре КПК на сайте ЦБ РФ) в России было зарегистрировано 3602 кредитных потребительских кооператива, некоторые из которых уже находились в стадии ликвидации, либо же было принято решение о приостановке их деятельности. В последние 2 года, как известно, ЦБ проводит большую «чистку» финансовых структур, под которую попали и многие кредитные кооперативы, микрофинансовые организации. Надежность многих КПК здесь оставляет желать лучшего: на волнах финансового кризиса многие заемщики не смогли вернуть полученные кредиты, что привело к невозможности выполнения обязательств перед вкладчиками и расформированиям кооперативов.

В США в 2008г. числилось чуть менее 8000 кредитных кооперативов, в которых насчитывалось около 70000 пайщиков. В этих организациях было сосредоточено 700 млрд долларов привлеченных инвестиций, а 600 млрд долларов из них было выдано в кредит своим пайщикам. Кстати, культура возврата займов здесь существенно выше — проблемными тогда были признаны лишь 3% от общих активов КПК. Функции и возможности кредитных кооперативов в США более широкие, чем в России: они могут выступать эмитентами международных пластиковых карт, выступать гарантами по кредитам пайщиков перед другими организациями и т.д.

В Европе кредитные кооперативы имеют трехуровневую систему (низшие, региональные и центральный) и действуют преимущественно через коммерческие банки, являясь их дочерними структурами (как в России многие МФО). Так, например, французская банковская корпорация «Креди Агриколь Груп» насчитывает около 3 тысяч кредитных касс, организованных в форме КПК.

Но безусловным лидером по развитию кредитных кооперативов можно считать Канаду. Там уже более 100 лет (!) успешно функционирует кооперативное движение «Дежарден», насчитывающее 6 млн пайщиков, активы около 150 млрд долларов, и имеющее филиалы, представительства, банкоматы во многих странах мира.

Теперь вы знаете, что такое кредитные кооперативы, чем они занимаются и как осуществляют свою деятельность. В последующих публикациях на Финансовом гении я отдельно рассмотрю получение кредита и размещение вклада в КПК. Повышайте свою финансовую грамотность и учитесь эффективно использовать личные финансы. До новых встреч!

Как воспользоваться услугами кооператива?

Вступать в кооператив стоит заранее — перед тем, как вы сможете брать займы пройдет достаточно много времени. Вам нужно будет подтвердить свое членство, платить взносы и внести свои сбережения в фонд КПК. Далее вы узнаете подробнее, как вступить в кооператив, вложить в него деньги и взять заем.

Как стать членом СКПК

Для вступления в кооператив вы должны заполнить заявление — сделать это можно в отделении или на сайте КПК. Вы должны соответствовать требованиям кооператива — ознакомьтесь с ними заранее. СКПК в большинстве случаев потребует от вас наличия личного подсобного хозяйства или работы в сельскохозяйственной сфере.

Кооператив будет рассматривать вашу заявку в течение нескольких дней. Если решение будет положительным, то вы получите документ, подтверждает ваше членство в КПК. Теперь вы можете вносить сбережения и оформлять займы.

Каждый пайщик кооператива обязан платить взносы:

- Вступительный — взимается единоразово при присоединении к КПК. Может присутствовать не во всех кооперативах

- Членские — взимаются ежемесячно, ежеквартально или ежегодно в зависимости от требований кооператива

- Паевые — это ваши сбережения, которые вы вносите в кооператив

Сбережения в КПК похожи по принципу действия на банковский вклад. Деньги, которые вы вносите, кооператив использует для выдачи займов. За счет их погашения вы получаете проценты. Сбережения размещаются на определенный срок — проценты выплачиваются в конце или в течение этого срока. Проценты могут прибавляться к сумме ваших денег (капитализироваться) или выплачиваться на счет пайщика.

Проценты по сбережениям в КПК почти всегда облагаются подоходным налогом. Выплачивает его сам кооператив. Учтите это при заполнении декларации 3-НДФЛ и оформлении налоговых вычетов.

Вносить взносы и сбережения вы можете как наличными в кассе КПК так и денежным переводом на счет кооператива. При внесении сбережений вы дополнительно заключаете договор с кооперативом.

Как оформить займ в КПК

Порядок оформления займа в кредитном кооперативе похож на оформление кредита в банке или микрозайма в МФК или МКК. Чтобы его получить, оставьте заявку на сайте или в офисе КПК. Кооператив рассмотрит ее в течение некоторого времени. Если решение будет положительным, то КПК заключит с вами договор займа и передаст вам деньги.

Кредитные кооперативы могут предъявлять различные требования к заемщикам. Обычно это определенное время членства в КПК, уровень дохода, тип занятости и стаж. Также они могут учитывать семейное положение заемщика и состояние кредитной истории, если заемщик является предпринимателем — организационную форму и наличие долгов по налогам и сборам.

Займы в сельскохозяйственных кооперативах обычно целевые. Они выдаются на закупку топлива и материалов, семян растений и кормов для животных, проведение сезонных работ и на другие востребованные в сельском хозяйстве цели. При оформлении займа иногда нужно предоставить документы, подтверждающие цель займа.

Займы в кредитных кооперативах могут выдаваться как на короткие, так и на длительные сроки. В первом случае они погашаются в конце срока с процентами, во втором — по частям в его течение. Сумма займа ограничена общим объемом фонда кооператива и числом уже оформленных ссуд. Для получения крупной суммы могут потребоваться залог или поручительство.

Кредитные кооперативы в мире

- В 2008 г. в США было зарегистрировано почти 8 тысяч кредитных потребительских кооперативов граждан (кредитные союзы). Данными организациями было принято 700 млрд. долл. сбережений и выдано кредитов на сумму 600 млрд долл. Невозвращенные и просроченные займы обычно составляют не более 3 % от общей их суммы.

- В Канаде же более 100 (!!) лет успешно функционирует кооперативное движение «Дежарден», имеющее 6 млн. пайщиков, около 400.000 юрлиц и активы на 144,1 млрд долл.

- В Европе подобная система функционирует через кредитные банки, из которых можно назвать «Креди Агриколь» (Франция), «Дейче Геноссеншафтс-банк — ДГБанк» (Германия), «Рабо-банк Недерланд» (Нидерланды), «Андельсбанкен Данебанк» (Дания), ОКО Банк (Финляндия) и др. За многие годы функционирования кредитной кооперации там сформировалась трехуровневая организационная структура (низовые кооперативы, региональные кооперативные банки и центральный кооперативный банк) с четким разграничением функций между ее отдельными звеньями.

Какими бывают кредитные потребительские кооперативы?

В России существует несколько видов КПК:

- Кредитный потребительский кооператив граждан. Сюда входят только физические лица — и их, как мы помним, должно быть не меньше 15.

- КП юрлиц. Сюда входят только компании, организации и предприятия. Кооператив образуется с целью помощи друг другу. Это актуально, поскольку малый и средний бизнес испытывает серьезные затруднения с кредитованием.

Холдингам подобная форма контроля — иметь в своей структуре кооператив — тоже интересна. Так как через кооператив можно выгодно раскидывать деньги между бизнесами и снижать налоговую нагрузку.

- Кооперативы смешанного типа, в которых участвуют юрлица и физлица. Достаточно часто встречаются в РФ.

В РФ часто встречается форма объединения «Потребительское общество», и она не имеет ничего общего с КПК. Такие общества не делают ставку на финпомощь, поэтому предоставление потребительских займов не входит в перечень их полномочий.

В таких обществах пайщики делают имущественные взносы для осуществления конкретной деятельности. ПО не входит в зону контроля Центробанка.

Бывают и КПК второго уровня, в члены которых входят кооперативы первого уровня — те, о которых мы, собственно, и говорим. Такой КПК формируется за счет не менее 5 членов.

Примеры

Кредитные кооперативы могут разделяться не только по региональному признаку, но и видам займов. Например, есть ипотечные кооперации «Регион-Новосел», «Нирлан-Новосел», «Петроград» и т.д. В таких КПК займы выдаются не на личные нужды/покупки, а на приобретение жилья. Специальные кооперативы для финансирования предпринимателей «Аваль». Здесь начинающий предприниматель сможет получить займ на запуск стартапа или развитие бизнеса. Есть специальные сельскохозяйственные кредитные кооперации, например «Глазовский пчеловодческий», «Сельский займ» и т.д. Такие КПК выдают займы жителям села, например, на покупку оборудования, поддержку хозяйства и т.д. Что касается обычных кредитных кооперативов, то здесь выдают потребительские микрозаймы на личные цели.

Что такое кредитный потребительский кооператив

Кредитный кооператив — некоммерческая финансовая организация, специализирующаяся на взаимопомощи.

Кредитный кооператив — некоммерческая финансовая организация, специализирующаяся на взаимопомощи.

Кредитный кооператив больше всего похож на кассы взаимопомощи, которые были широко распространены во времена СССР. Организация занимается привлечением свободных средств пайщиков. Собранные деньги идут на предоставление кредитов нуждающимся членам организации.

Кооператив имеет ряд ограничений:

- займы выдаются только членам КПК;

- организация, согласно действующим нормам, не может выступать поручителем по кредитным договорам;

- исключается любая коммерческая деятельность: торговля, оказание возмездных услуг, производство товаров.

Куда и когда делается

Впервые постановку прививки выполняют по достижению малышом годовалого возраста. Повторное проведение процедуры показано в шесть лет. Спустя три недели после иммунизации вырабатывается стойкий иммунитет.

По ряду причин процедуру могут отложить на определенный период. Эффективность при этом не снижается, но надолго откладывать вакцинацию не стоит. Постоянно есть риск встречи с опасными инфекциями.

Очень важно, чтобы прививка была поставлена до посещения учебного заведения

Вакцинация КПК иногда показана взрослому человеку. Манипуляция проводится при отсутствии иммунитета к болезни, когда одна или две прививки были пропущены в детском возрасте. Также проведение иммунизации необходимо при вспышке болезни.

Введение вакцины – экстренная мера, направленная на предотвращение эпидемии.

Кроме того, показана процедура взрослым, относящимся к группе риска. Это работники медицинских, образовательных учреждений, социальных сфер, контактирующих с большим количеством людей.

Может ли КПК стать доходным бизнесом?

КПК — некоммерческая организация, то есть создается не для получения прибыли. КПК не занимаются ни торговлей, ни производством, ни каким-либо сервисом, например бухгалтерскими услугами в Иркутске.Их главная функция — организовывать финансовую взаимопомощь внутри кооператива: принимать деньги от одних пайщиков и выдавать займы другим. Членские взносы и разница за счет процентов между выданными и привлеченными средствами идут на покрытие расходов кооператива.

Если по итогам года расходы превышают доходы, участники КПК должны внести дополнительные членские взносы для покрытия убытков. Если же кооператив оказался в плюсе, то прибыль обычно направляют в резервный фонд на случай убытков в будущем.

Соблюдение нормативов начинающим кооперативам

23.10.2020

На сегодняшний день в нашем КПК нет выданных займов и принятых сбережений.

В случае выдачи первых займов и приема сбережений у КПК могут возникнуть показатели нормативов, которые не будут удовлетворять лимитам, установленным ЦБ РФ. Каким образом осуществляется контроль? На отчетную дату (конец квартала) КПК сдают отчетность, в которой есть информация по нормативам. Понятно, что желательно на отчетную дату должно быть соблюдение. Но в документах ЦБ есть требование соблюдение нормативов на ежедневной основе.

Или же еще как вариант — проводить все общим собранием пайщиков, чтобы сделки не включались в расчет нормативов. Но это тоже очень неудобно — по каждому случаю собирать общее собрание.

Какая сложилась практика в подобных ситуациях. Как быть начинающим кооперативам?

СРО кредитных кооперативов

Вклады в КПК, как и вклады в МФО, не попадают под действие государственных гарантий. Однако, в 2011 году, в связи с возросшей популярностью КПК, в России были приняты изменения в законодательстве, согласно которым теперь все кредитные кооперативы обязаны входить в СРО (саморегулируемые организации), на базе которых создаются денежные фонды для выплат вкладчикам кооператива в случае прекращения его деятельности.

Фонды СРО кредитных кооперативов создаются за счет отчислений с доходов КПК, входящих в СРО, доходов от размещения полученных средств, и другими способами, не противоречащими законодательству. Фонды СРО выполняют функцию страхования вкладов в кредитных потребительских кооперативах.

Государственный реестр СРО кредитных кооперативов России размещен на сайте ЦБ РФ (как и реестр действующих кредитных кооперативов).

Помимо участия в СРО, многие кредитные кооперативы страхуют привлеченные вклады в страховых компаниях, причем, часто даже за свой счет, предоставляя, таким образом, вкладчикам дополнительные гарантии возврата средств.

Нормативы для КПК

Как и для других кредитных организаций ЦБ России для КПК установлены определенные финансовые нормативы, которые обязательны к соблюдению:

- размер резервного фонда обязан быть не меньше 5% от всего объема денежных средств, внесенных пайщиками;

- вклад одного пайщика не может быть больше 20% от всех привлеченных средств;

- объем паевого фонда должен составлять не менее 8% от объема всех денежных средств пайщиков;

- объем вкладов от юридических лиц, не являющихся членами объединения не должен быть больше 50% от всех вкладов

Государство следит за соблюдением этих нормативов и периодически устраивает проверки.

Защищены ли сбережения в КПК?

КПК не входят в государственную систему страхования вкладов. Пайщики должны самостоятельно следить за финансовым состоянием кооператива.

При этом КПК делают отчисления в компенсационный фонд саморегулируемой организации — 0,2% своих среднегодовых активов. Это своеобразная страховка — СРО собирает их на случай, если какой-либо из кооперативов — участников организации обанкротится. Пайщики разорившегося КПК смогут получить до 5% средств компенсационного фонда пропорционально своей доле в кооперативе.

Многие кооперативы также самостоятельно страхуют привлеченные деньги в страховых компаниях и обществах взаимного страхования. Но риск потерять сбережения, размещенные в КПК, все же остается.

Защищены ли сбережения в КПК?

КПК не входят в государственную систему страхования вкладов. Пайщики должны самостоятельно следить за финансовым состоянием кооператива.

При этом КПК делают отчисления в компенсационный фонд саморегулируемой организации — 0,2% своих среднегодовых активов. Это своеобразная страховка — СРО собирает их на случай, если какой-либо из кооперативов — участников организации обанкротится. Пайщики разорившегося КПК смогут получить до 5% средств компенсационного фонда пропорционально своей доле в кооперативе.

Многие кооперативы также самостоятельно страхуют привлеченные деньги в страховых компаниях и обществах взаимного страхования. Но риск потерять сбережения, размещенные в КПК, все же остается.

Защита средств вкладчиков в кредитных кооперативах

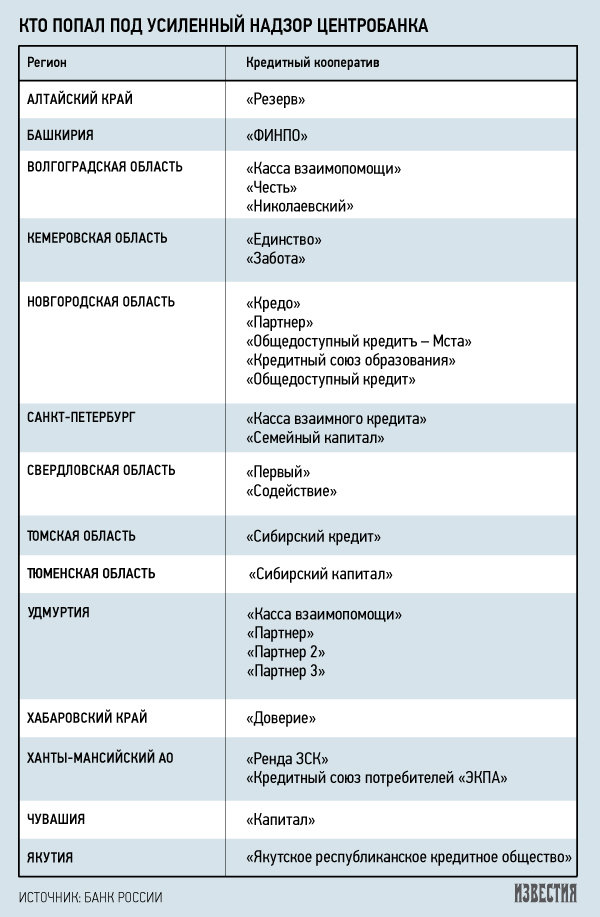

В государственном реестре имеется свыше 3,5 тыс. КПК – в силу этого Центробанк физически не в силах уследить за всеми организациями, сосредоточившись на главных (что, кстати, вызывает их недовольство – со слов представителей крупных компаний к ним постоянно приходят с новыми проверками, тогда как мелкие КПК творят почти все, что хотят). Рейтинг КПК можно найти на специальном сайте: .

Насколько независимым является рейтинг и насколько соответствует положению дел в компании, сказать сложно. Плюсом можно считать долгое время работы компании, но не количество офисов КПК в стране — в России выражение «слишком большой, чтобы упасть» подходит разве что ЦБ или Сбербанку.

Резкий рост офисов тем более подозрителен, поскольку скорее всего вызван привлечением средств под заманчивые проценты по схеме пирамиды. Тем не менее принят реестр КПК, находящихся под усиленным надзором ЦБ — время покажет, насколько эффективным он оказался:

Включенные в список организации должны проверяться достаточно строго и часто

К сожалению, в КПК не предусмотрено страхование государством, однако есть по крайней мере две ступени негосударственной страховки, на которые можно обратить внимание:. 1

Членство в одной из СРО (саморегулируемая организация), которое можно проверить на сайте СРО

1. Членство в одной из СРО (саморегулируемая организация), которое можно проверить на сайте СРО.

СРО были придуманы как раз для того, чтобы делегировать полномочия ЦБ – насколько эта идея будет работать на практике, покажут ближайшие годы. В случае краха организации, СРО должен частично компенсировать убытки пайщиков; по закону выплата из компенсационного фонда СРО для всех пайщиков одного кооператива не может превышать 5% от общего объема фонда. Однако как будет контролироваться компенсационный фонд и как вообще будет проходить компенсация на практике, пока не ясно;

2. Страховка пайщиков у страховых компаний.

Размер страховки может составлять несколько сот тысяч рублей, но чтобы рассчитывать на выплаты следует внимательно читать условия страхования (в качестве примера можно привести банкротство КПК «Благо», где страховая компания в случае банкротства отвечала лишь активами самой компании на ее счетах). Также не лишним будет проверить уставной капитал, аффилированность с КПК и наличие лицензии у страховой компании – чем крупнее и известнее компания, тем лучше.

Если два этих пункта выполняются – считаю, что кооператив по надежности можно поставить недалеко от банка; но и процент в нем, скорее всего, тоже будет мало отличаться от банковского. В отличие от ОФБУ инвестировать в КПК можно только в рублях.

Можно обратить внимание на учредителей кооператива (поискать о них информацию в интернете), посмотреть регистрацию на сайте Центробанка, проверить, чтобы договор заключался именно с учредителем КПК. Кроме того, полезную информацию можно найти

Слишком высокий процент и агрессивная реклама явно указывают на то, что перед вами финансовая пирамида.

Признаки обмана, мошенничества

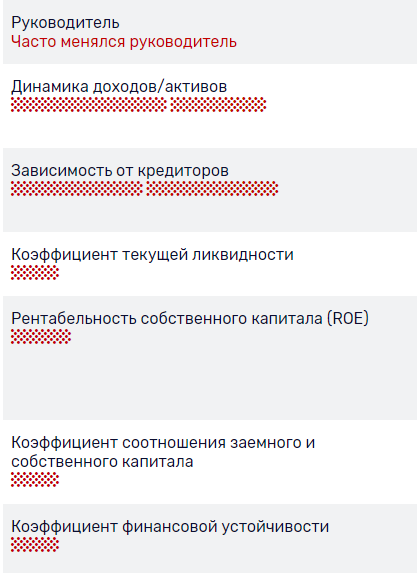

Попробуем доказать, что КПК СитиСберЪ обманывает доверчивых клиентов.

Сомнительный статус

Изучим юридическое и финансовое состояние организации с помощью портала проверки контрагентов Rusprofile. Оказалось, что КПК СитиСберЪ зарегистрирован в декабре 2015, так что фирма и впрямь работает уже 5 лет.

Портал высоко оценивает надежность компании, однако некоторые факторы выглядят тревожно.

Кроме того, у КПК СитиСберЪ часто менялся руководитель, а контора участвовала в судебных делах. Судя по финансовым показателям, фирма с трудом обеспечивает возврат заемных средств (вкладов пайщиков) и может обанкротиться.

Отсутствие гарантий

КПК СитиСберЪ неоднократно повторяет, что вложения застрахованы в НКО «МОВС».

Что касается членства в СРО «Центральное Кредитное Объединение», то здесь ситуация еще печальнее. 17 декабря 2015 ЦБ РФ опубликовал сообщение о начале производства по исключению СРО из государственного реестра.

В настоящее время на ее интернет-портале (nppcca.ru) располагается любительский ресурс о заболеваниях печени.

Предписание ЦБ РФ

Центробанк неоднократно обращал внимание и на сам КПК СитиСберЪ. Так, 26.11.2019 ЦБ РФ выдал кооперативу предписание о запрете привлечения сбережений в связи с нарушениями деятельности

После устранения замечаний 29.01.2020 предписание было снято.

Спустя три месяца (по состоянию на 16.12.2020) запрет все еще не отозван.

Продолжительность работы

По данным сервиса Whois, домен citysber.ru зарегистрирован в феврале 2016 года. На всякий случай зайдем на Веб-архив.

Первый снимок сайта КПК СитиСберЪ сделан в сентябре 2016. Владельцы кооператива в то время уверяли, что группа компаний работает аж с 2000 года! Интересно, почему в наши дни они скромно упоминают на этом месте 2015 год?

Финансовые нормативы кредитного кооператива

Надзор за деятельностью КПК осуществляет Центральный банк и некоторые другие финансовые структуры государства. В России кредитный кооператив может работать, не нарушая следующих финансовых нормативов:

- Максимальная сумма займа на одного пайщика КПК не должна быть более 10% от общей суммы займов, выданных кредитным кооперативом, если он функционирует менее 2 лет, и 20%, если более.

- Общая сумма средств КПК, направляемая не на выдачи займов пайщикам за отчетный период не должна превышать 50% привлеченного капитала пайщиков в этом периоде.

- Величина резервного фонда должна насчитывать не менее 5% от привлеченных кооперативом средств.

Помимо этого, могут вводиться ограничения по ставкам принимаемых вкладов, причем, они могут носить как обязательный, так и рекомендательный характер. Например, в январе 2015г. ЦБ РФ рекомендовал КПК не принимать вклады под ставки выше троекратной учетной ставки.

Поскольку кредитным кооперативам запрещается получение прибыли, они не могут осуществлять торговую или производственную деятельность. А если по итогам года у них образуется положительный финансовый результат (доходы по займам превышают проценты по вкладам и текущие расходы), то он распределяется между пайщиками пропорционально внесенным паям.

Официальный сайт

Сайт КПК Городская Сберкасса выглядит не лучшим образом.

На главной странице размещена новостная лента, которая преимущественно касается банкротства КПК Городская Сберкасса и ситуации с коронавирусом. Примечательно, что информация уже устарела: последняя запись вышла 29.04.2020, и с тех пор обновлений не производилось.

Фирма сообщает, что в связи с банкротством до 16.03.2020 введена процедура наблюдения — а что происходило дальше? Из-за пандемии офис не работал с 6.04.2020 до 11.05.2020, но ведь май давно прошел.

Разделы меню тоже не содержат внятной информации:

- «Документы». Федеральные законы, стандарты Центробанка, Устав КПК и его финансовая отчетность с 2012 по 2018 год. Документы за 2019 год волшебным образом отсутствуют.

- «Контакты». Адрес офиса, режим работы, телефон и e-mail.

- «Форма заявления». Файл в формате PDF, в котором содержится образец заявления для обманутых пайщиков КПК Городская Сберкасса.

- «О Городской сберкассе». Краткое устаревшее описание кооператива.

Разоблачение: кооператив мошенник?

Согласно легенде, миссия проекта КПК Финансовый ресурс – развивать финансовую взаимопомощь и способствовать приумножению капитала клиентов. Мошенники уверяют, что их устойчивое развитие и результаты работы доказывают востребованность компании (хотя еще полгода назад о ней никто не слышал).

Они уивепдлаби, что суть их работы включает в себя такие этапы:

- Клиенты размещают свои деньги в КПК Финансовый ресурс и становятся его пайщиками.

- Другие клиенты берут взаймы деньги у КПК.

- Заемщики делают возврат финансов и выплачивают проценты.

- Полученные проценты компания отдает вместе с первоначально вложенными деньгами своим вкладчикам.

Условия сотрудничества с КПК Финансовый ресурс, следующие:

- Минимальная сумма для сбережений – пятьдесят тысяч российских рублей.

- Период от 6 месяцев до пяти лет.

- Пенсионеры получают максимальную ставку на любую сумму депозита.

Есть пять вариантов создания сбережений:

- срочный (8.25%, 8.45% за год);

- Standart (8.8%, 9.03% за год);

- Standart+ (9.35%, 9.61% за год);

- сохранение (9.9%, 10.19% за год);

- для пенсионеров (9.9%, 10.19% за год).

Вторая цифра подразумевает капитализацию, в связи с чем ставка выше.

Казалось бы, все так просто и логично. Вот только связывающее звено между заемщиком и вкладчиком, компания КПК Финансовый ресурс выступает далеко не в роли посредника, она является черной дырой, которая забирает средства клиентов. Долгосрочный срок инвестирования даёт возможность мошенникам выкачивать средства клиентов на протяжении года, а потом – просто слиться с деньгами.

Можно ли не переживать за сбережения в КПК

На кредитные кооперативы не распространяется действие законодательных норм о государственном страховании вкладов. Членам КПК следует самостоятельно беспокоиться о надежности сообщества и контролировать возможные риски.

Банк России принял решение усилить контроль за кредитно-потребительскими кооперативами.

Банк России принял решение усилить контроль за кредитно-потребительскими кооперативами.

Часть кооперативов страхует привлеченные деньги в страховых компаниях и обществах взаимного страхования. Кроме того, КПК должны делать вносы в компенсационный фонд СРО в размере 0,2% среднегодовых активов. В случае расформирования объединения за счет этих средств пайщики могут претендовать на компенсацию своих вложений пропорционально паю в своем кооперативе.