Как выбрать пифы для инвестирования

Содержание:

- Стоит ли вкладываться только в доходные паевые инвестиционные фонды

- Уровень надежности паевого фонда и риски пайщиков

- Что такое ПИФ

- Мировые инвестиционные компании

- Что обещают паевые фонды в России: уровень доходности и риска

- ПИФы: рейтинг доходности

- Стоит ли вкладываться только в доходные ПИФ

- Что такое инвестиционный фонд простыми словами

- От чего зависит доходность вложений

- Виды ПИФов

- Методика и пример расчета доходности

- Стоит ли вкладываться только в доходные паевые инвестиционные фонды

- Рейтинг самых доходных ПИФов по итогам 2019 года

Стоит ли вкладываться только в доходные паевые инвестиционные фонды

При получении общей сводной информации по ПИФам можно посмотреть рейтинги или графики роста и падения доходов с течением времени в удобном виде. Но, глядя на растущую динамику, многие начинающие инвесторы вкладывают средства в тот паевой фонд, доходы которого в 2020 году достигли максимального значения.

И когда показатели начинают падать, пайщики стараются быстрее продать свои паи, чтобы таким способом уменьшить свой убыток. Импульсивность и паника – плохие советчики инвестору.

В любом случае красивого графика с высокой доходностью недостаточно, чтобы выбрать для вложения именно этот паевой инвестиционный фонд. Нужно как минимум ознакомиться с его активами и сравнить с бенчмарками (с двумя индексами: IF и EG, МосБиржи). Или найти рейтинг 2020 года, где уже произвели сравнение паевых «копилок» по данным критериям.

Подводные камни

Инвестирование всегда связано с рисками, и паевые инвестиционные фонды не исключение.

Самыми распространенными подводными камушками будут такие моменты:

- если паевой фонд на протяжении нескольких лет достигает доходности 20–40 %, то пайщик останется в плюсе и не растратит всю прибыль на вознаграждение УК и налоги. Но если доход будет не выше 5–6 %, то эту сумму «съедят» комиссии;

- несмотря на то, что УК заинтересованы в привлечении большего количества пайщиков, проценты за вход/выход и управление не уменьшают, а, наоборот, увеличивают;

- некоторые ПИФы могут вкладывать инвестиционные средства в собственные активы. То есть банк выпускает ценные бумаги, а УК покупает эти активы за деньги пайщиков и порой не указывает этих действий в стратегии управления;

- пайщики не могут постоянно отслеживать действия УК, они могут лишь довольствоваться сведениями, которые компания предоставляет (обычно) раз в квартал;

- рейтинги инвестиционных паевых фондов могут быть представлены заинтересованными лицами, поэтому показатели конкурентов бывают занижены. Или вписываются участники, на фоне которых можно выглядеть более презентабельно. Так что стоит доверять тем рейтингам, которые составляются сторонними сервисами (Сравни.ру или Банки.ру и т. д.), или сайтам с тематикой инвестиций и рейтингов;

- специальные депозитарии работают за вознаграждение от УК, поэтому в рамках закона могут пренебречь интересами пайщиков (к примеру, СД вправе немного приукрасить показатели ПИФа, что напрямую никак пайщику не навредит, но преподнесет информацию о фонде в приукрашенном виде и приподнимет в рейтинге конкурентов данный паевой инвестиционный проект).

Если инвестор осведомлен о возможных неприятностях, то он к ним будет готов.

Уровень надежности паевого фонда и риски пайщиков

С расчетом доходности паевых фондов и топовыми ПИФами мы разобрались. Теперь пришло время добавить большую ложку дегтя и подробно разобраться с рисками. Есть подводные камни, которые начинающий инвестор должен знать перед распределением свободных средств в разные фонды. При вложении в лучшие по доходности ПИФы, растущие на 30–40% за несколько лет, вкладчик не почувствует ощутимых просадок из-за различных комиссионных. Если же за 3 года фонд прибавил к цене 5%, то всю прибыль пайщик потратит на налоги и другие сборы. Именно поэтому, кроме красивых цифр аналитики за 3–5 лет, необходимо знать стоимость операционных расходов.

На доходность ПИФа влияют три фактора:

- законодательные нормы;

- издержки;

- механизм управления.

Согласно действующему законодательству, определенную часть от общего объема инвестиций паевой фонд должен хранить, чтобы удовлетворять запросы вкладчиков по продаже их долей.

Одним из самых замалчиваемых недостатков при инвестировании — это комиссионные сборы. На этом моменте стоит остановиться более подробно.

- Комиссия за приобретение паев. При покупке доли инвестор платит 1–4% сверху.

- Комиссия за погашение. В момент, когда вкладчик захочет превратить ценные бумаги в реальные деньги, он заплатит 2–3% так называемой надбавки. От нее можно избавиться, если срок владения активами превышает 1–3 года (в зависимости от правил доверительного управления).

- Вознаграждение управляющей компании — 2–5% в год.

- Расходы на оплату услуг специального депозитария — 1–2%.

- Другие расходы — 1–2%. Сюда входит оплата услуг независимых специалистов.

- НДФЛ. Для резидентов 13%, для граждан других стран 30%. Платить налог не нужно, если покупка паев не принесла доход или срок владения превышает 3 года.

Комиссионные сборы придется погасить, даже если по итогам года фонд ушел в убыток. Для примера возьмем (гипотетически) ПИФ Сбербанка «Природные ресурсы». Представим, что он за год вырос на 28%. Допустим, инвестор купил 100 паев на сумму 145 тысяч рублей. Грязная прибыль составила 41 тыс. руб. Около 5% (2 тыс.) нужно заплатить за работу управляющей компании, специального депозитария и т. д. Комиссия за погашение — 410 рублей. Подоходный налог — 3560 для резидентов. Таким образом, чистая прибыль составит 35 тысяч.

Сравнение ПИФов по стратегии инвестирования и размерам комиссий поможет составить список перспективных фондов. К примеру, УК Сбербанка берет за свои услуги 3,2%, а «Райффайзен Капитал» – 3,9%. Разница кажется несущественной, но когда одни издержки накладываются на другие, это отнимает значительный процент прибыли.

Кроме высоких комиссий есть и другие нюансы, о которых должен помнить инвестор.

- Сомнительные активы. Если управляющая компания работает на базе банка, то она может приобрести его облигации для потенциального заработка. УК и банк в выигрыше, а вот пайщики могут не получить прибыль.

- Сокрытие условий. Авторитетные управляющие компании четко излагают условия доверительного управления, и при консультации честно рассказывают обо всех комиссиях и надбавках. При этом УК могут показывать выгодную для себя статистику. Например, демонстрировать графики периодов с высокой доходностью. ПИФ может принести доход 30% за 3 года, а с начала нового года демонстрировать отрицательную динамику.

- Урезанная отчетность. Управляющая компания должна постоянно отчитываться о состоянии дел в фонде. В 2016 году Центробанк пересмотрел требования к финансовым отчетам, и они потеряли информативность.

- Нет гарантий дохода. Можно строить красивые прогнозы, но как будет вести себя определенный рынок в долгосрочной перспективе — неизвестно.

Паевые инвестиционные фонды не стоит рассматривать исключительно как источник пассивной прибыли и закрывать глаза на недостатки. Обязательно изучайте правила доверительного управления и знакомьтесь с действующими клиентами выбранной управляющей компании.

При выборе фонда опирайтесь на следующие критерии:

- Срок инвестирования.

- Надежность УК (срок работы и рейтинги профильных агентств).

- Статистика фонда за 3–5 лет.

- Уровень риска.

- Объем издержек.

- Минимальная сумма взноса.

ПИФы — один из многочисленных способов инвестиций. Они могут принести гораздо больше прибыли, чем банковские вклады, но при этом объем издержек паевых фондов довольно высокий. Начинающие инвесторы должны тщательно изучить теоретическую базу и получить фундаментальные знания в вопросах функционирования ПИФов.

Опубликовано:

Добавить комментарий

Вам понравится

Что такое ПИФ

ПИФом сокращенно называют паевой инвестиционный фонд, который занимается куплей-продажей активов на рынке ценных бумаг. Эти самые активы ПИФ приобретает на средства пайщиков, а доход от этой деятельности делит пропорционально между вкладчиками.

Паем признают именную бумагу, на которой прописывается ваша часть в данном предприятии. Некоторые участники финансового рынка предпочитают пользоваться рейтингами паевых инвестиционных представителей, чтобы упростить выбор «копилки».

Вложиться в паевые инвестиционные предприятия может любой человек (через год, месяц или сейчас), для этого заключается с УК договор, передаются деньги (или недвижимость, переходящая на баланс фонда без возможности возврата владельцу), уплачиваются комиссионные.

После чего время от времени стоит проверять деятельность паевой компании: успехи/неудачи, планы и прогнозы.

А уже сама УК решит, как именно будет приумножать (или пытаться это сделать) эти средства:

- сдавать в аренду имеющуюся недвижимость;

- выкупать и перепродавать ЦБ, доли или валюты, драгметаллы;

- выдавать займы.

УК будет тесно сотрудничать со специализированным депозитарием (СД), который предоставляет ряд услуг по контролю и ведению учета имущества, выдаче согласий на сделки в интересах пайщиков. Депозитарию вознаграждение полагается от управляющей компании.

Отчетность УК и депозитарий сдают в Центральный банк РФ, поскольку подчиняются ему и соблюдают установленные ЦБ нормативы. Банк и СД контролируют деятельность УК, защищая средства вкладчиков.

Мировые инвестиционные компании

Конечно, российские фонды стремительно набирают обороты в своем развитии. Но по-настоящему серьезный бизнесмен всегда смотрит шире. Этот раздел статьи подскажет, какие самые сильные мировые инвестфонды являются лидерами по надежности, доходности, ликвидности и репутации.

Самые надежные в мире фонды

Международные инвестиционные компании, а их немало, можно разделить по странам:

- США (фонды Fannie Mae и Goldman Sachs);

- Швейцария (фонд Credit Suisse);

- Великобритания (инвесткомпания London Stock Exchange Group);

- Япония (Nomura Holdings);

- Корея (Shinhan Financial Group);

- Германия (Deutsche Börse);

- Италия (Exor);

- Китай (Fubon Financial Holding);

- Австралия (Macquarie Group).

В скобках указаны крупнейшие инвестиционные фонды мира, которые на протяжении многих лет поддерживают свою репутацию и приносят прибыль инвесторам.

Лучшие европейские фонды

Лидерами среди европейских стран являются фонды из Люксембурга, Ирландии, Великобритании, Германии, Франции, Нидерландов, Бельгии и Чехии. Крупные зарубежные компании отличаются надежностью, доказанной десятилетиями. Западные фонды появились гораздо раньше российских, и как результат – оцениваются выше.

Рейтинг инвестиционных фондов Европы

- High-Tech Grunderfonds,Германия.

- SpeedInvest, Австрия.

- PMV, Бельгия.

- LocalGlobe Великобритания.

- Mangrove Capital Partners, Люксембург.

- Alven Capital, Франция.

- Swisscom Ventures, Швейцария.

Что обещают паевые фонды в России: уровень доходности и риска

Все больше предприимчивых россиян отодвигают на второй план банковские вклады и обращают внимание на менее популярные финансовые инструменты. На это влияют многочисленные рекламные предложения, продвигающие быстрое обогащение, и различные блоги в интернете

Купить акции или облигации может каждый, но нужно составить список перспективных компаний.

Для успешного заработка на ценных бумагах не хватит поверхностного обзора динамики стоимости за последние 3–5 лет. Нужны теоретические знания о конкретном рынке, практический опыт инвестирования и постоянный мониторинг экономических новостей.

В паевых инвестиционных фондах всю грязную работу делает портфельный менеджер управляющей компании. Он выбирает перспективные активы и формирует базу, которая должна приносить доход в долгосрочной перспективе. Анализ ПИФов показывает, что УК могут вкладывать деньги в разные направления: акции, облигации, биржевые индексы, недвижимое имущество и т. д.

В некоторых случаях управляющие компании инвестируют средства в зарубежные фонды, которые ориентируются на компании в разных нишах. Большим спросом пользуются субъекты из сферы IT и биотехнологий.

Для составления полной картины начинающий инвестор должен иметь представление о механизме работы паевых фондов. УК создает ПИФы, и на первом этапе собирает деньги заинтересованных вкладчиков. Параллельно менеджеры подбирают перспективные ниши, которые будут расти в течение длительного срока.

Плюсы ПИфов:

- низкий порог входа;

- большой выбор управляющих компаний;

- в конце календарного периода инвесторы получают отчет о деятельности УК;

- есть независимые регуляторы (специальный депозитарий и Центробанк РФ);

- прозрачная структура;

- оплата налогов только в момент продажи паев (если зафиксирована прибыль);

- высокая ликвидность (открытые ПИФы).

Авторитетные управляющие компании в России сдержаны в своих обещаниях. Они не гарантируют миллионный доход, но несут ответственность за состав портфеля. УК выгодно, чтобы цена пая росла, увеличивалась стоимость чистых активов (СЧА) и пополнялся список вкладчиков. По официальной статистике, одной из самых авторитетных организаций в этой сфере является «Сбербанк Управление активами» — свыше 160 тысяч участников. Не все получают прибыль, но если взглянуть на рейтинг самых доходных ПИФов этой управляющей компании, то становится ясно, что стоит выделить немного денег для приобретения у них паев.

Для начинающих инвесторов подходят открытые фонды (ОПИФ). Они не ограничивают время продажи доли. Если вкладчик периодически мониторит динамику стоимости и видит предпосылки для дальнейшего роста, он может найти стороннего покупателя и выручить за свои активы побольше денег, чем выдаст управляющая компания после погашения паев

Свобода действий инвесторов ОПИФ — это отлично, но более опытные бизнесмены обращают внимание на закрытые фонды (ЗПИФ)

Продать долю в ЗПИФ можно только после окончания срока доверительного управления. Обычно, это 3–10 лет после даты создания фонда. В этом случае свобода действий уже в руках УК

Ей не нужно держать свободные средства для погашения паев вкладчиков, портфельные менеджеры могут сосредоточиться на единственной важной задаче: увеличение доходности

Все паевые фонды можно условно разделить по уровню риска. В группу самых безопасных входят ПИФы облигаций. Средний риск — акции, биржевые индексы, недвижимость. Что касается финансовых инструментов с наиболее высоким уровнем риска, то здесь все зависит от управляющей компании. К примеру, УК Сбербанка относят к рискованной категории акций российских компаний. Кстати, у них один из самых удобных сервисов по паевым фондам. Потенциальные инвесторы могут ознакомиться с динамикой конкретного ПИФа, скачать правила доверительного управления и прочитать комментарии о динамике определенного рынка на одной странице.

В России много доходных фондов, и условия входа доступные, поэтому обязательно стоит обратить на них внимание, если есть свободные деньги и хочется создать источник пассивного дохода

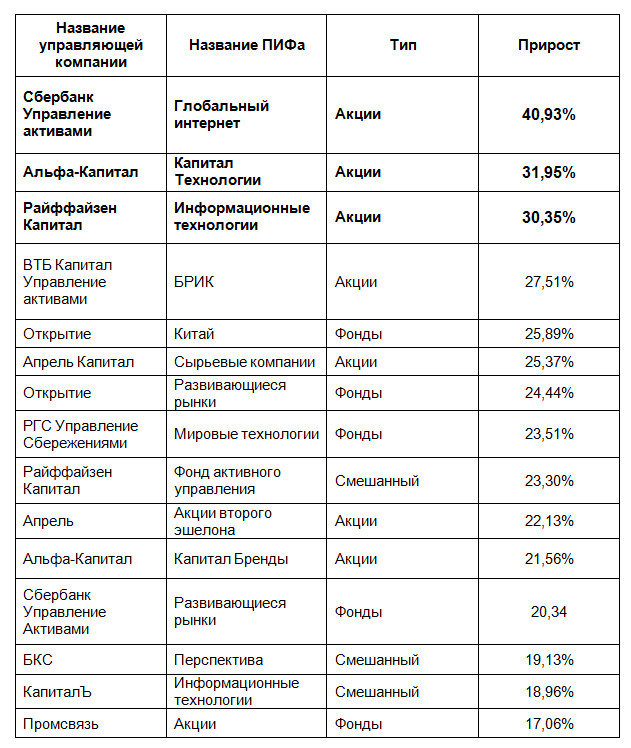

ПИФы: рейтинг доходности

Сравнивая обе таблицы, отметим про себя одну ПРЕНЕПРИЯТНЕЙШУЮ вещь: ни одному паевому фонду, вошедшему в «двадцатку» самых доходных в сезоне 2012/2013, НЕ УДАЛОСЬ войти по этому же критерию в «двадцатку» образца 2013/2014.

Вот так дела!..

«Рейтинг ПИФов по доходности – 2014» напрочь спутал все карты и масти, так старательно рассортированные в «рейтинге ПИФов по доходности – 2013».

Может показаться, что имеет место досадная случайность. Но это НЕ ТАК.

Это БОЛЕЕ чем закономерность, которая повторялась, повторяется и будет повторяться из года в год.

Какое это имеет значение для нас с вами?

Самое непосредственное.

Имея дело с инвестициями в ПИФы, НИКОГДА в качестве основного критерия для отбора паевых фондов в свой портфель не стоит принимать доходность.

С вероятностью 9 из 10 отобранные вами фонды не смогут повторить свои же «подвиги» через год.

Подобная ситуация характерна не только для российских реалий. Это повсеместная практика. Цифры могут показаться удручающими.

Согласно исследованиям, проведенным американскими компаниями, в среднем только один паевой фонд из четырех, сумевших закрепиться в ТОПе в течение трех лет, сможет продержаться там же в течение следующего трехлетнего цикла.

Выбирая в качестве основного критерия инвестирования в ПИФы доходность, вы ставите под угрозу собственное финансовое благополучие.

Несмотря на это, отбор ПИФов по критерию их доходности остается одним из наиболее популярных среди инвесторов, особенно начинающих…

Стоит ли вкладываться только в доходные ПИФ

Среди неопытных инвесторов считается, что вкладывать средства стоит исключительно в доходные ПИФы. Поэтому они и ищут подобные рейтинги, пытаясь выбрать фонд с максимальной прибылью

Но стоит ли заострять внимание на этом показателе? Попробуем разобраться

Как формируется доходность ПИФ

Доходность означает, что цена пая возросла с определенного значения в начале года до другого в конце. Инвестор, купивший пай по более низкой цене, в конце года продаст его с прибылью. Однако доходность в определенном году не означает, что в следующем инвестор получит такую же или приближенную к ней прибыль. Есть вероятность, что к концу следующего года пай вернется к прежней цене или опустится ниже.

Например, один из прибыльных фондов 2017 года Китай (УК Открытие) в 2018 году показал отрицательную доходность – стоимость пая упала с 2272 до 2182 руб., а 2019 год начался небольшим приростом до 2220 руб., но переспектива роста под сомнением из-за напряженных переговоров по торговым пошлинам.

Опираться на доходность прошлых лет при выборе ПИФа стоит с осторожностью. Проанализируйте, за счет чего была получена высокая прибыльность – грамотного управления или фонду просто повезло?

Если брать доходность в качестве ключевого критерия, рассматривайте ее в динамике и на более длительном промежутке, как минимум, на протяжении 3 года. Этот срок считается оптимальным временем держания паев в собственности – фонд успевает отработать и падения, и подъемы, и дает усредненную доходность

Важно, что при реализации таких паев не нужно будет платить подоходный налог

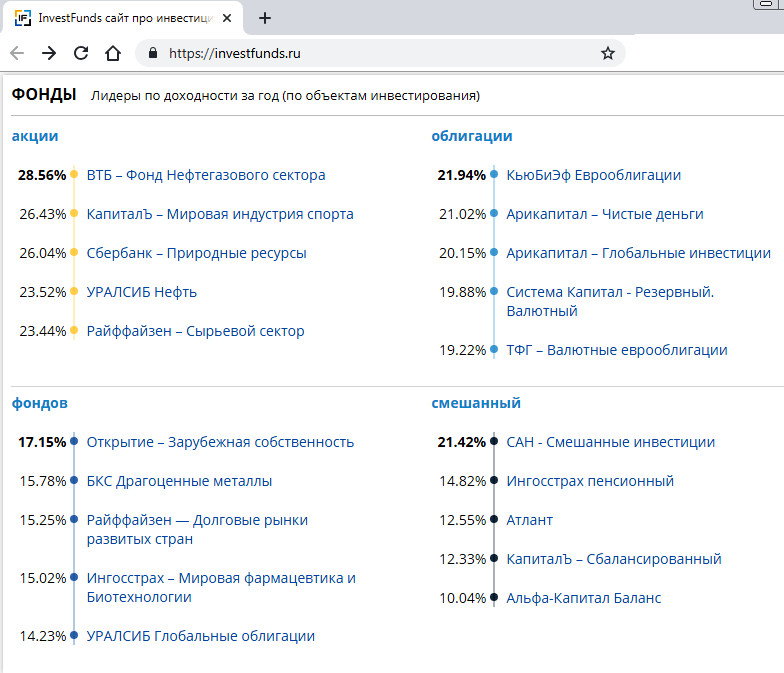

Рейтинг доходности ПИФ на 2019 год

Если обратиться к самым доходным ПИФам рейтинг будет выглядеть совсем иным образом:

На 2018 год:

В начале 2018 года паевый фонд Сбербанк Управление Активами лидирует по заявленной в отчетах доходности

В начале 2018 года паевый фонд Сбербанк Управление Активами лидирует по заявленной в отчетах доходности

На 2019 год:

Статистика демонстрирует, что в трехлетнем восходящем тренде оказывают исключительно фонды акций, связанные с энергетикой или представляющие собой сбалансированный портфель из бумаг крупнейших компаний («голубых фишек»).

Стратегии данных фондов — консервативные или умеренные, волатильность не слишком сильная – средняя просадка не превышает 20%. Следовательно, можно рассчитывать на то, что и в следующие три года эти ПИФы продемонстрируют аналогичную доходность или гарантировано не потеряют в стоимости.

Что такое инвестиционный фонд простыми словами

Если еще непонятно, то рассмотрим пример. Некий гражданин решил купить квартиру, чтобы сдавать ее в аренду. Но своих средств у него для покупки не хватает. Он, конечно, может взять кредит в банке, но финансовой организации придется возвращать долг, да еще и с процентами. То есть на аренде первое время прибыль не сделаешь.

Тогда гражданин идет другим путем: он приглашает своего знакомого, у которого есть недостающая сумма, они создают вместе инвестиционный фонд, покупают квартиру и уже с первого месяца сдачи ее в аренду начинают зарабатывать. Но каждый с дохода получает долю, пропорциональную вложенной сумме.

Полученные лишние деньги можно теперь вкладывать снова, например, в совместную покупку акций, и получать дивиденды.

Зачем он нужен

Инвестиционный фонд помогает людям, которые сомневаются в том, куда вложить деньги, их заработать. Как правило, ИФ покупает акции компаний.

Функции

Основные функции инвестиционного фонда в РФ:

- Сохранение и приумножение вкладов частных инвесторов.

- Эффективная работа органов управления с целью получения дохода.

- Привлечение новых вкладчиков на определенных условиях.

Как работают ИФ

Деятельность инвестиционного фонда строится следующим образом:

- Инвестор вкладывает свои деньги и больше ими не распоряжается, кроме последнего этапа – их вывода.

- Портфелем инвестиционной организации руководит управляющая компания, которая работает с ценными бумагами, валютой, недвижимостью и кредитами. УК заинтересована в увеличении прибыли, так как получает комиссию со всех сделок.

Пример

Структура вложения сбережений инвестиционного фонда.

| Ресурсы | Процент активов | Акции компаний | Процент акций в фонде |

| Энергоносители | 47 | Лукойл | 14 |

| Финансы | 18 | Сбербанк | 14 |

| Природные ресурсы | 15 | Газпром | 11 |

| Денежные средства | 7 | Сургутнефтегаз | 6 |

| Электроэнергетика | 6 | Норильский никель | 6 |

| Промышленность | 2 | Татнефть | 6 |

| Коммуникации | 2 | Роснефть | 5 |

| Товары повседневного спроса | 2 | Банк ВТБ | 4 |

| Товары длительного спроса | 0,5 | Интер РАО ЕС | 3 |

Под руководством управляющей компании за 3 года активы «Добрыни Никитича» выросли на 42 %. Это довольно хорошая доходность на территории РФ.

Кого могут заинтересовать инвестиции в ИФ

Интерес к инвестиционным фондам могут проявить будущие вкладчики, если:

- У них отсутствуют кредиты и займы, даже у друзей и родственников.

- Есть свободные сбережения, которые можно спокойно держать на балансе инвестиционного фонда и они не понадобятся в ближайшее время.

- Вызывает интерес финансовая сфера, в частности инвестиции в ценные бумаги.

От чего зависит доходность вложений

Прежде чем приступать к изучению рейтингов паевых инвестфондов, следует вспомнить о том, что при любом инвестировании доходность и надежность финансовых инструментов находятся в обратно пропорциональной зависимости. Иначе говоря, наиболее доходный ПИФ наверняка не будет самым надежным, и наоборот.

Поэтому просматривать все рейтинги подряд не имеет смысла

Если для вас в приоритете максимальный доход, и не пугают серьезные риски, обратите внимание на ПИФы, работающие с высокомаржинальными финансовыми инструментами (акциями компаний второго эшелона, деривативами), и изучите их показатели

Для тех, кому важнее обеспечить надежность вложений, подойдут фонды, инвестирующие в классические активы – недвижимость, золото, облигации государства и крупнейших госкорпораций. Проанализируйте их рейтинги и решите, в какой ПИФ лучше вложить свои деньги.

Сказать, какие ПИФы – акций или облигаций – обеспечат более высокую доходность, невозможно. В открытых рейтингах доходности за прошлый год они практически на равных конкурируют за места в первой десятке. В целом, доходность акций российских эмитентов сильно зависит от внешнеполитической ситуации, колебания курсовой стоимости отечественных облигаций меньше подвержена этим рискам.

Во многом доходность зависит от вида активов, в которые вкладывается управляющая компания. За 2019 год ПИФы, инвестирующие в зарубежные бумаги, показали 12,4-28,9% доходности, фонды драгметаллов – 0-8,2%. На длительном горизонте инвестирования (3-5 лет) хорошую прибыль показывают ПИФы, вкладывающиеся в акции высокотехнологичных компаний, нефтегазового сектора, а также государственные и муниципальные облигации.

Виды ПИФов

Рейтинг ПИФов России по доходности

Виды фондов по способу сделок и входу:

№ п/п

Название ПИФа

Погашение пая и получение прибыли

1

Открытые

Вход открыт для всех участников в любое время. Сделки проходят ежедневно. Средства от продажи паев поступают в течение 2-3 дней после сделки.

2

Интервальные

Торги проходят 3-4 раза в году. Чаще всего раз в квартал. Вход может быть свободным или ограниченным.

3

Закрытые

Войти можно только при учреждении фонда. Продать паи только по истечению срока. В исключительных ситуациях проводится довыпуск паев, которые продают ограниченному кругу участников. Считаются самыми рискованными, но при этом и самыми доходными вложениями. Срок инвестирования минимум год. Некоторые закрытые ПИФы рассчитаны на 10-15 лет.

По способу управления ПИФы бывают активными и пассивными. В активных более весома роль управляющей компании, здесь выше риск и доходность. Пассивные характеризуются меньшим риском и доходом.

При выборе паевого инвестфонда важно ответить себе на такие вопросы:

- на какой срок планируется проводить инвестирование;

- какую степень риска способны взять;

- сколько средств готовы инвестировать.

В зависимости от ответов подбирается ПИФ.

Методика и пример расчета доходности

Как уже было сказано выше, рассчитать доходность фондов заранее невозможно. Даже если провести детальную аналитику базовых активов ПИФа и собрать данные за последние 5 лет. Портфельные менеджеры занимаются этим десятки лет и не всегда могут сделать 100% прогноз успешности. Что уж говорить о начинающем инвесторе, который и механизм функционирования фондов с трудом понимает. Ranking фондов (таблица ранжирования) даст лишь базовые характеристики. Если за последние 6 месяцев стоимость пая в ПИФе акций увеличилась на 30%, то еще через полгода она вполне может снизиться на 40%.

Ценные бумаги привязаны к состоянию определенной компании. Акции Facebook резко рухнули после нескольких крупных скандалов. Если такие гиганты могут терять в стоимости, то никто не защищен от негативных последствий, вызванных действиями государственных органов или СМИ.

Калькулятор доходности для расчета заработка от инвестиций в тот или иной фонд — очень приблизительная метрика, которая берет во внимание только размер капитала и сводку по заработку за определенный период. К примеру, в Сбербанке есть инвестиционный калькулятор , который учитывает следующие параметры:

- срок вложений;

- цель — сохранение или увеличение капитала;

- уровень риска;

- действия в случае снижения доходности;

- сумма инвестиций.

Для примера рассчитаем доходность на основе введенных параметров:

- Срок инвестирования 4 года.

- Основная цель — сохранить капитал.

- Уровень риска — рост на 17% или падение на 5%.

- Объем инвестиций 100 тысяч рублей.

Система предлагает сбалансированный портфель, который за 4 года принесет 10–20% от стартового капитала. Средства будут разделены на 5 фондов с разными базовыми инструментами. В предложенный список входят ПИФы, которые вкладывают в:

- акции российских компаний;

- фонды акций;

- финансовые рынки;

- фонды долгового рынка.

За счет высокой диверсификации в долгосрочной перспективе ожидается рост стоимости паев. При этом на краткосрочных отрезках может наблюдаться отрицательная доходность портфеля. Эти данные могут заметно отличаться от реальных, калькулятор, как и рейтинг за 10 лет —это всего лишь цифры.

Немного другой калькулятор есть в УК «ВТБ Капитал» . Для расчета прибыли учитываются: фонд, размер инвестиций, контрольный период покупки и продажи. К примеру, инвестор, который купил паи в ПИФе Казначейский на сумму 100 тыс. руб. в январе 2019 и продал их через год, заработал в пассивном режиме 11 тыс. При этом чистый доход после вычета налогов и комиссий составил

Если изменить дату покупки на 2015 год, то цифры будут более интересными. При инвестициях в 100 тыс. руб. вкладчик заработал 96 000. При этом он освобождается от уплаты подоходного налога, так как срок владения паями превышает 3 года.

Инвестор всегда может продать свои активы, если не верит в их перспективность. И не обязательно погашать паи по текущей стоимости. Если удастся найти инвестора, который приобретет активы, то есть шанс выручить от сделки намного больше, продав их по рыночной цене. Для осуществления такого хитрого хода необходимо отслеживать динамику определенного рынка. Если деньги были вложены в ПИФ недвижимости, то нужно мониторить состояние в нише недвижимого имущества. Это позволит извлекать дополнительную прибыль и заработать больше, чем может предложить управляющая компания.

Если обратить внимание на данные сервиса сравнения доходности Сбербанка, то из нескольких десятков только 3 фонда оказались убыточными на дистанции 3 года

Стоит ли вкладываться только в доходные паевые инвестиционные фонды

При получении общей сводной информации по ПИФам можно посмотреть рейтинги или графики роста и падения доходов с течением времени в удобном виде. Но, глядя на растущую динамику, многие начинающие инвесторы вкладывают средства в тот паевой фонд, доходы которого в 2020 году достигли максимального значения.

И когда показатели начинают падать, пайщики стараются быстрее продать свои паи, чтобы таким способом уменьшить свой убыток. Импульсивность и паника – плохие советчики инвестору.

В любом случае красивого графика с высокой доходностью недостаточно, чтобы выбрать для вложения именно этот паевой инвестиционный фонд. Нужно как минимум ознакомиться с его активами и сравнить с бенчмарками (с двумя индексами: IF и EG , МосБиржи). Или найти рейтинг 2020 года, где уже произвели сравнение паевых «копилок» по данным критериям.

Подводные камни

Инвестирование всегда связано с рисками, и паевые инвестиционные фонды не исключение.

Самыми распространенными подводными камушками будут такие моменты:

- если паевой фонд на протяжении нескольких лет достигает доходности 20–40 %, то пайщик останется в плюсе и не растратит всю прибыль на вознаграждение УК и налоги. Но если доход будет не выше 5–6 %, то эту сумму «съедят» комиссии;

- несмотря на то, что УК заинтересованы в привлечении большего количества пайщиков, проценты за вход/выход и управление не уменьшают, а, наоборот, увеличивают;

- некоторые ПИФы могут вкладывать инвестиционные средства в собственные активы. То есть банк выпускает ценные бумаги, а УК покупает эти активы за деньги пайщиков и порой не указывает этих действий в стратегии управления;

- пайщики не могут постоянно отслеживать действия УК, они могут лишь довольствоваться сведениями, которые компания предоставляет (обычно) раз в квартал;

- рейтинги инвестиционных паевых фондов могут быть представлены заинтересованными лицами, поэтому показатели конкурентов бывают занижены. Или вписываются участники, на фоне которых можно выглядеть более презентабельно. Так что стоит доверять тем рейтингам, которые составляются сторонними сервисами (Сравни.ру или Банки.ру и т. д.), или сайтам с тематикой инвестиций и рейтингов;

- специальные депозитарии работают за вознаграждение от УК, поэтому в рамках закона могут пренебречь интересами пайщиков (к примеру, СД вправе немного приукрасить показатели ПИФа, что напрямую никак пайщику не навредит, но преподнесет информацию о фонде в приукрашенном виде и приподнимет в рейтинге конкурентов данный паевой инвестиционный проект).

Если инвестор осведомлен о возможных неприятностях, то он к ним будет готов.

Рейтинг самых доходных ПИФов по итогам 2019 года

Никто не даст гарантий, что паи конкретного фонда будут расти в цене или начнут через месяц дешеветь. Но, чтобы отслеживать доходность фондов, придуманы специальные сервисы и рейтинги, в которых представлены свежие и достоверные данные.

В хвосте очутились паевые инвестиционные фонды, которые указаны в таблице рейтинга № 1.

Таблица № 1 «Сравнение ПИФов по доходности: рейтинг за 2019 год»

Цена на паи меняется каждый день. К примеру, несколько месяцев паевая стоимость могла падать, зато за пару других резко возросла, что в итоге в 2020 году могло дать неплохой прирост и прибыль пайщикам.