Что такое пифы и как на них заработать

Содержание:

- Сколько можно заработать

- Как купить и погасить паи

- Преимущества и недостатки

- Как правильно выбрать ПИФ

- Виды ПИФ

- Доходность ПИФов

- Что такое ПИФы и как они работают

- Почему у фонда такая сильная волатильность

- Как инвестировать в акции: краткая инструкция для начинающих

- Рейтинг ПИФов по доходности

- Типы

- Виды

- Личный кабинет «Открытие Брокер»

- Диверсификация инвестиций

Сколько можно заработать

Несмотря на обнадеживающее название, паевой инвестиционный фонд не гарантирует получение инвестором дохода. Риск здесь всегда существует, тем более, что подобные вклады не застрахованы государством.

Фондовые индексы влияет на стоимость чистых активов, которыми владеет ПИФ. Доходность – рейтинг, с которым можно ознакомиться на ресурсе Investfunds, представляет инвесторам информацию о динамике изменения стоимости пая и чистых активов:

1. «Райффайзен — Информационные технологии» — прирост составил более 80 %.

2. «ТЕХНОЛОГИИ 100» от Альфа-Капитал – почти 75 %.

3. «XXII век» от Брокеркредитсервис – прирост около 72 %.

4. «УРАЛСИБ Глобальные инновации» от банка «Уралсиб» — прирост 67 %.

5. «Альфа-Капитал Технологии» от Альфа-Капитал – 64 %.

6. «Система Капитал — Высокие технологии» — прирост составляет почти 63 %.

7. Доходность ПИФов ВТБ Капитал управление, в частности «ВТБ — Фонд Технологий будущего», составила более 59 %.

8. «ПРОМСВЯЗЬ — Информационные технологии будущего» — прирост более 54 %.

9. «Открытие — Лидеры инноваций» от банка «Открытие» — 54 %.

10. «ДОХОДЪ. Глобальные инновации» — прирост превысил 53 %.

Как купить и погасить паи

Паи ПИФов можно купить непосредственно в управляющей компании. Сейчас многие передовые УК позволяют сделать это в режиме онлайн. Как выглядит всё пошагово:

- выбираете подходящий фонд;

- регистрируетесь на сайте УК (обычно из документов нужны паспорт и ИНН – анонимно не получится);

- составляете заявку на покупку нужного количества паев (цена пая закрепится за вами на дату принятия заявки);

- получаете реквизиты и оплачиваете их в течение оговоренного срока (обычно 2-3 дня).

Через какое-то время (по регламенту – от 3 до 7 дней) паи будут зачислены на ваш счет. Большинство УК заводят онлайн-кабинет, где можно отслеживать изменения котировок.

Продать паи ПИФов можно также онлайн. Некоторые УК позволяют не продавать, а менять паи одного фонда на другой. Иногда это имеет смысл, причем как минимум по двум причинами: при обмене пая не прерывается срок удержания пая (т.е. в будущем можно будет воспользоваться вычетом), а также если ПИФ ВНЕЗАПНО сменил ориентацию правила управления активами (например, из фонда акций чудесным образом стал фондом облигаций).

Преимущества и недостатки

Знаю многих инвесторов, особенно начинающих, которые не захотели изучать все плюсы и минусы доверительного управления, вложили деньги в ПИФ и через пару лет разочаровались в таком способе инвестирования. В моих будущих материалах мы еще подробнее будем говорить о преимуществах биржевых индексных фондов перед ПИФом. Именно этот инструмент сегодня рекомендуют финансовые консультанты пассивным инвесторам.

Итак, преимущества ПИФов:

Деньги инвесторов и активы хранятся на специальных счетах, отделены от счетов управляющей компании под жестким контролем государства

В этом случае риск потерять свои средства минимальный.

Невысокий порог входа, что немаловажно для начинающего инвестора.

Большой выбор фондов (на август 2019 года 236 штук), можно подобрать под свои финансовые цели и ожидания риска.

Возможность диверсифицировать вложенные средства по различным классам активов, тем самым снижая риск и повышая доходность портфеля.

Доходность может быть значительно выше, чем по депозитам в банках (но может быть и ниже).

Активами управляют профессионалы со специальным образованием. Они не меньше вкладчиков заинтересованы в минимизации рисков и максимизации прибыли.

Недостатки:

- Средства пайщиков не застрахованы в системе страхования вкладов, как депозиты в банках.

- Получение дохода никто не гарантирует. И даже имеющаяся доходность за предыдущие годы не определяет ее в будущем.

- Эффективность управления зависит от профессионализма УК, иногда с этим возникают серьезные проблемы.

- Высокие комиссии по сравнению с индексными фондами. Статистика показывает, что они растут.

- Доступ в закрытые ПИФы обычным инвесторам практически закрыт. Порог входа высокий, от нескольких миллионов рублей.

- Оценщиков, аудиторов, депозитарий нельзя назвать независимыми участниками. Они получают вознаграждение от УК, поэтому в спорных ситуациях могут быть на ее стороне, а не на стороне пайщика.

Как правильно выбрать ПИФ

Правильно выбрать ПИФ – означает выбрать фонд для инвестирования средств, который отмечен высоким показателем доходности. Разумеется, нет гарантии, что спустя определенное время этот показатель не поднимется слишком высоко, чего бы хотелось инвестору. Выбирать ПИФы Сбербанка нужно опираясь на статистику роста каждого отдельного фонда. Ознакомиться с ней можно путем обращения к сравнительной таблице на сайте управляющей компании: sberbank-am.ru/individuals/fund/yield.

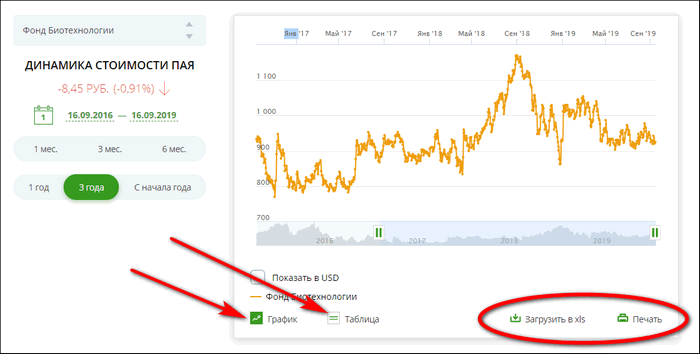

Если выбрать конкретный ПИФ в сравнительной таблице, откроется страница фонда, на которой можно пронаблюдать динамику роста стоимости пая за определенный период. Информация представляется в виде таблицы или графика, которые для удобства изучения можно распечатать или загрузить на компьютер.

Начинающим инвесторам лучше всего делать вложения в ПИФы с низким или средним уровнем риска. Это позволит накапливать ценный опыт, учиться анализировать экономический рынок и делать правильные прогнозы. И тогда, постепенно добавляя в инвестиционный портфель паи фондов с высоким уровнем риска, которые приносят большую прибыль, гражданин сможет минимизировать финансовые потери и получать хороший доход.

Доходность, динамика роста

Доходность паевого инвестиционного фонда – ключевой показатель, который интересует потенциальных вкладчиков в первую очередь. Он указывает на размер предполагаемой выгоды инвестора. Если уровень доходности за последние несколько лет всё время растет, то шанс его резкого спада минимальный. Сбербанк в открытом доступе – на сайте управляющей компании – размещает информацию о доходности каждого фонда, любой гражданин может обратиться к сравнительной таблице роста всех ПИФов или графикам роста конкретных фондов.

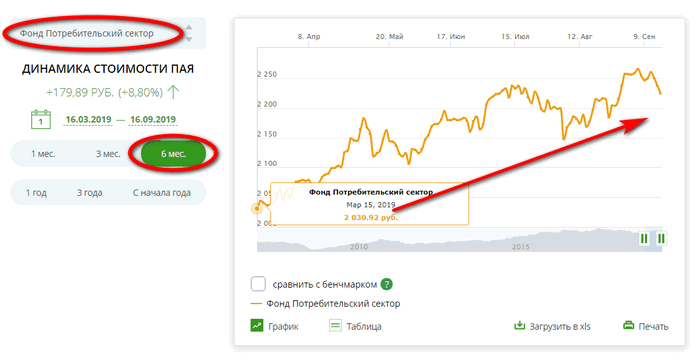

Например, стоимость пая ПИФа «Потребительский сектор», в которую входят такие крупнейшие организации как «Пятерочка», «Магнит», «Детский мир», «Яндекс» – с апреля по сентябрь 2019 года выросла на 179 рублей. Таким образом инвесторы, которые приобрели паи в апреле могут их продать в сентябре и получить довольно хорошую прибыль. Однако они могут подождать ещё несколько месяцев или даже лет, рассчитывая на дальнейшие повышение доходности ПИФа. Аналогичным образом анализируется любой фонд Сбербанка.

Опытные инвесторы часто идут на риск и покупают паи фондов, которые на момент приобретения сильно подешевели. Таким образом получается купить паи по хорошей цене, которая в перспективе вырастет, а клиент получит большую прибыль. Идти на такие рискованные шаги не рекомендуется инвесторам, не имеющим четкого представления о ситуации на экономическом рынке.

Ключевые параметры для анализа ПИФа

При профессиональном подходе к анализу перспектив ПИФа каждый параметр является важным и ничто не упускается из виду. Начинающие инвесторы могут опираться только на показатель доходности и уровень риска фонда. Чтобы минимизировать риски при вложении денежных средств, желательно получить консультацию у специалиста – сделать это можно на сайте управляющей компании, на странице детального описания интересующего фонда.

Детальный анализ паевого инвестиционного фонда производится на основе следующих данных:

- уровень доходности за долгосрочный период;

- уровень доходности на момент покупки паев;

- максимальный уровень роста и падения стоимости пая;

- максимальный и минимальный срок вклада;

- максимальная и минимальная сумма инвестирования;

- позиции фона в различных рейтингах (количество инвесторов, средняя сумма вклада и проч.);

- сектор фонда (род деятельности организаций, чьи активы приобретаются).

Получить аналитические навыки для того, чтобы самостоятельно осуществлять глубокий анализ экономических перспектив ПИФов – можно путем прохождения специальных курсов. Чтобы получить реально полезную информацию, рекомендуется обучаться у сотрудников организации. Найти различные образовательные материалы можно на сайте Сбербанка, раздел «Обучение»: sberbank.ru/ru/person/investments/broker_service/training

Виды ПИФ

Виды ПИФов разделяются на три основных, которые, в свою очередь, имеют еще более мелкое деление.

- Открытого типа. В такие ИФ можно вкладывать средства и забирать из них постоянно. Необходимо только написать заявление или заключить договор, который будет рассмотрен в течение нескольких дней.

- Закрытые. Как правило, созданные в самом начале проекта с огромными денежными поступлениями, вывести средства можно только после его завершения. В такие организации вкладываются крупнейшие компании.

- Интервальные. Что-то среднее между открытым и закрытым. В отличие от обоих, вкладывать сбережения и выводить их можно, как правило, ежеквартально, определенное число дней. Это позволяет управляющей компании максимально вкладывать паи и не держать их у себя.

Акций

ИФ может быть открытого, закрытого и интервального типа. Сегодня фонд акций встречается чаще по сравнению с другими.

Облигаций

Торговля происходит на российских и международных биржевых рынках.

При больших рисках за последние 3 года фонды облигаций увеличили свой доход в 1,5 раза, что гораздо больше фондов акций.

Недвижимости

Создаются для вложения средств в строительство и управление недвижимым имуществом. Чаще всего закрытые. Сюда привлекаются крупные компании.

Бывают нескольких видов:

- Строительные. Занимаются строительством зданий, которые в дальнейшем могут продаваться или сдаваться в аренду.

- Земельные. Проводят действия с земельными участками, увеличивающие их стоимость.

- Девелоперские. Осваивают купленные в РФ земли, застраивают их, ремонтируют объекты недвижимости, переоформляют.

- Рентные. Сдают жилые и нежилые строения в аренду, получая с этого прибыль.

Собственность инвестфонда – только объекты и ценные бумаги, связанные с недвижимостью. Вложиться, например, в энергетический сектор ПИФ не может.

Денежного рынка

Фонд денежного рынка вкладывает свои средства в специфические активы, то есть не покупает акции и облигации. Действует путем выдачи займов, предоставляет депозиты.

Виды ИФ денежного рынка:

- Розничные. Среди вкладчиков в основном частные лица, таких более 30%. Прибыль такого инвестиционного фонда выше, чем просто вклад в банке, но и больше риски.

- Институционные. Минимальные вложения очень высоки и рассчитаны на компании и государство. Они работают по автоматическому принципу. Деньги поступают периодически через электронный перевод со счета корпорации.

Проекты инвестирования рассчитаны на срок не более 1 года. На рынке покупаются казначейские векселя, депозитные сертификаты.

Сбалансированные смешанные фонды

Такой инвестфонд может менять свои вложения в зависимости от ситуации на рынке. Если дешевеют акции, то можно перевести инвестиции в другие ценные бумаги или недвижимость. Главное, чтобы УК тщательно отслеживала изменения на биржевых рынках.

Хотя доход таких ПИФов ниже, чем вложение только в определенный вид.

Доходность ПИФов

Доходность ПИФов определить непросто. В интернете часто размещают рейтинги с данными, что от этого вида инвестирования можно получить 15-25 % прибыли. Но это среднеарифметическая величина. Складываются достигнутые прибыли по всем паевым фондам и делятся на их количество. Оценить тот доход, который получит конкретный держатель пая от своей инвестиционной деятельности гораздо сложнее.

Средний показатель принят скорее для того, чтобы вкладчики могли оценить, какая ориентировочная доходность может быть от их вложений. Некоторые управляющие компании могут показать 95 % прибыли, а другие заработать отрицательный показатель в -5%.

Кроме того, вложения в инвестиционные фонды чаще всего долгосрочный проект, который занимает несколько лет. И если в первый год пай показывает падение в 5 %, на второй прирост в 15 %, а на третий в 50 %, то считается общая прибыль, а не ежегодная. ПИФы с краткосрочным периодом обладают меньшей доходностью, чем те, которые рассчитаны на 3-5 лет.

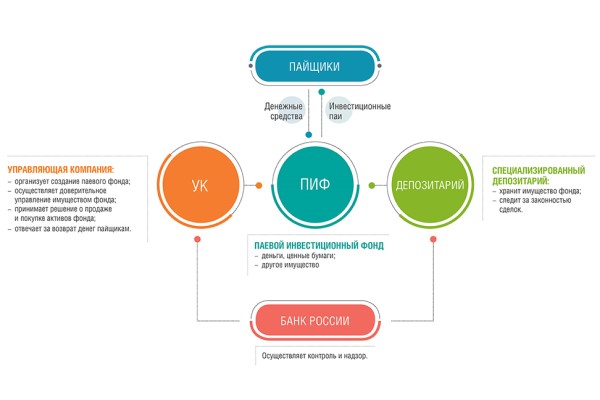

Что такое ПИФы и как они работают

ПИФ – аббревиатура от «паевой инвестиционный фонд». ПИФ работает как большая кубышка: инвесторы договаривают, в какой инструмент будут вкладываться (акции, облигации, другие фонды, недвижимость или всё вместе), затем вносят средства в имущество фонда. Взамен им выдаются паи. Стоимость пая привязана к стоимости имущества фонда (к стоимости чистых активов – СЧА). Если СЧА меняется, то цена пая меняется эквивалентно: при росте СЧА растет цена пая.

Если в фонд хочет вступить новый пайщик, он также вносит определенную сумму в имущество фонда и получает новое количество паев. Например, если пай стоит 1000 рублей, а он вносит 5000 рублей, то получает 5 паев. Это позволяет избежать пирамидальности – т.е. стоимость пая зависит исключительно от стоимости чистых активов, а не от притока новых вкладчиков.

Средствами ПИФа распоряжается управляющая компания. Именно она решает, куда будут направлены средства вкладчиков. Одна УК может управлять сразу несколькими ПИФами. Примеры УК – Сбербанк Управление активами, ВТБ Управление активами, Газпромбанк Управление активами, Велес Капитал и т.д. Даже у МТС есть свои ПИФы.

Правила, по которым УК распоряжается средствами пайщиков, указываются в специальном документе – правилах доверительного управления (ПДУ). В нем прописываются условия покупки и погашения паев, указываются инструменты, в которые УК может вкладывать, расписывается инфраструктура фонда, комиссии (вознаграждение УК) и т.п.

Ключевой показатель работы ПИФа – рост стоимости его пая. Чем выше прирост стоимости пая, тем больше приток средств в ПИФ (инвесторы ведь любят высокую доходность) и тем больше вознаграждение УК. Поэтому обычно УК заинтересованы в росте стоимости пая, хотя бывают и исключения (например, если ПИФ был создан чисто с целью ухода от налогов – по закону, инвестиционные фонды не платят налог на прибыль).

Почему у фонда такая сильная волатильность

Вложения в IPO – высокорискованные инвестиции. Никто не может предсказать, как поведут себя акции компании, которая решила стать публичной и выйти на биржу. То же самое касается и фонда на IPO. Красивые цифры доходности на сайте Фридом Финанс или в личном кабинете инвестора в прошлом не гарантируют продолжение роста котировок в будущем. Они будут зависеть от:

- качественной аналитики специалистов Фридом Финанс;

- количества IPO в этом и следующих годах;

- экономических факторов, например, ключевой ставки ЦБ, которая влияет на цену облигаций;

- общих рыночных настроений, когда в панике инвесторы могут массово выходить из рискованных активов и переводить деньги в “тихие гавани” (золото, ОФЗ, депозиты).

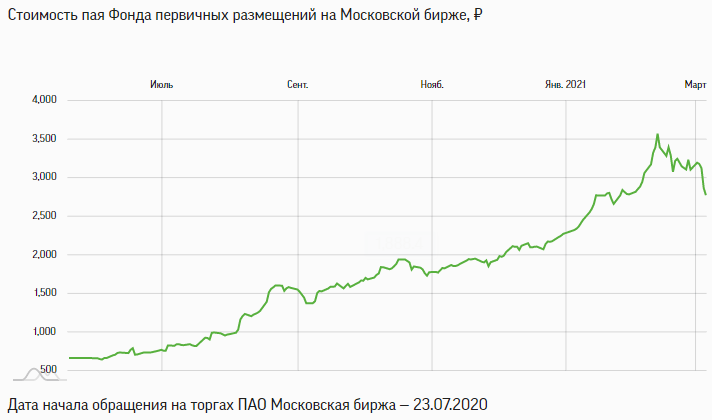

Инвесторы, которые успели купить паи фонда ФПР в момент начала торгов на Московской бирже в июле 2020 г., радуются большой доходности. Котировки по состоянию на март 2021 г. выросли примерно в 3,67 раза. И это всего за 7 месяцев. Фонд уверенно рос. Но те, кто смотрят на график котировок сейчас (9 марта 2021 г.) и принимают решение о покупке, уже не так оптимистично настроены. С 11.02.2021 ФПР потерял около 20 %. Почему это происходит?

Возможные причины падения:

- Последние месяцы очень много средств фонда вложено в облигации (по отчету за март это более 60 %), потому что пока нет подходящих IPO. Но цены на долговые ценные бумаги снижаются, следовательно, снижается и стоимость чистых активов ФПР.

- На 4.03.2021 расчетная стоимость инвестиционного пая равна 34,46 $. В пересчете на рубли по курсу на ту же дату: 34,46 * 73,5187 = 2 533,45 руб. за один пай. Котировки на бирже пока значительно выше этого значения. Поэтому многие инвесторы продают активы и фиксируют прибыль, что приводит к снижению цены и ее приближению к расчетной стоимости.

По прогнозам, 2021 год обещает стать богатым на IPO. Можно ожидать, что скоро график опять устремится вверх.

Как инвестировать в акции: краткая инструкция для начинающих

Новичок, решившийся вложить деньги в ценные бумаги, должен последовательно сделать несколько шагов:

- Определиться, как он будет получать прибыль: от купли — продажи ЦБ или в виде дивидендов, торговать самостоятельно или отдавать средства в доверительное управление.

- Выбрать брокера, ПИФ, которому он доверит деньги. Чтобы разговаривать с управляющим или брокером на одном языке, нужно освоить минимальный набор терминов финансового рынка. Для этого при биржах, у крупных брокерских компаний есть обучающие семинары. Их можно посещать лично или прослушать удаленно.

- Определиться с типом активов, в которые будут вложены деньги,- акции, облигации, металлы и прочее, с торговыми площадками — отечественные, зарубежные. Если инвестор выбрал для вложений ПИФ, то стратегию определит фонд.

- Открыть инвестиционный счет у брокера.

- Освоить интерфейс торговой платформы, поработать на демо-счете хотя бы шесть месяцев.

- Следить за конъюнктурой рынка, постоянно пополнять, менять состав инвестиционного портфеля.

Научиться инвестировать в ценные бумаги можно, но это потребует времени, сил, терпения. Придется переработать большой пласт информации, приспособиться спокойно переносить как победы, так и поражения.

Рейтинг ПИФов по доходности

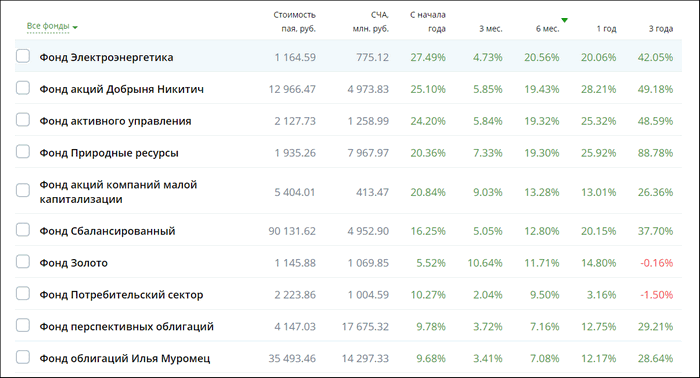

Вложения в какие-либо организации должны быть эффективными с финансовой точки зрения. Величина ставки доходности является фактическим показателем, подтверждающим либо опровергающим рентабельность ценных бумаг. Чтобы не ошибиться с выбором инвестиционного проекта и не потерять собственные сбережения, предлагаем вам изучить рейтинг ПИФов Сбербанка.

|

Название фонда |

Краткая характеристика |

Плюсы |

Минусы |

|

Сбербанк – Электроэнергетика |

Акции распределяются среди российских сетевых, сбытовых и генерирующих компаний. Портфель фонда диверсифицированный. |

Стоимость акций за 3 года увеличилась на 84%. Средний уровень надежности предприятий. |

Высокий уровень риска. Рублевые инвестиции. Срок инвестирования не менее 3 лет. |

|

Сбербанк – Телекоммуникации и Технологии |

Портфель фонда состоит из акций региональных операторов связи, предприятий, работающих в сфере информационных технологий и медиасектора. |

Инвестиции валютные и рублевые. Увеличение стоимости паев на 14% за 3 года. |

Высокий уровень риска. Срок инвестирования не менее 3 лет. |

|

Сбербанк – Глобальный Интернет |

Акции инвесторов распределяются среди крупных биржевых индексных фондов интернет-сектора и интернет-предприятий. |

Увеличение доходности на 36,5% за 3 года. Инвестиции валютные и рублевые. |

Высокий уровень риска. Срок инвестирования не менее 3 лет. |

|

Сбербанк – Фонд активного управления |

Средства фонда переводятся компаниям России с большим потенциалом роста и высоким уровнем волатильности. |

Цена акций за 3 года увеличилась на 59%. |

Высокий уровень риска. Срок инвестирования не менее 3 лет. Вклады в рублях. |

|

Сбербанк – Фонд акций компаний малой капитализации |

Акции инвесторов распределяются среди компаний второго эшелона, демонстрирующие высокие показатели роста и надежности. |

Инвестиции могут быть рублевыми и валютными. Доходность за 3 года возросла на 58%. |

Высокий уровень риска. Срок инвестирования не менее 3 лет. |

|

Сбербанк — Развивающиеся рынки |

Финансы фонда инвестируются в ETF Vanguard FTSE EM с диверсификацией по странам и отраслям. |

Стоимость акций за 3 года увеличилась на 61%. |

Высокий уровень риска. Срок инвестирования не менее 3 лет. Валютные вклады. |

|

Сбербанк — Золото |

Финансы инвестируются в ETF PowerShares DB Gold Fund, предназначен для долгосрочного прироста капитала. |

Прирост стоимости за 3 года на 30%. Подходит для диверсификации накоплений. |

Средний уровень риска. Инвестиции в активы валютные. Срок инвестирования не менее 3 лет. |

|

Сбербанк — Биотехнологии |

Портфель содержит акции iShares NASDAQ Biotechnology ETF. |

Возможность осуществлять пассивное управление капиталом. |

Высокий уровень риска. Инвестиции валютные. Сроки инвестирования не мене 3 лет. Уменьшение стоимости акций на 17% за год. |

|

Сбербанк – Фонд рискованных облигаций |

Средства переводятся в рублевые российские облигации компаний потребительского и финансового секторов из второго и третьего эшелона надежности. |

Прирост стоимости паев за 3 года на 40%. Приемлемый уровень надежности компаний. |

Средний уровень риска. Срок инвестирования не менее 1 года. Инвестиции только рублевые. |

|

Сбербанк – Фонд облигаций Илья Муромец |

Акции распределяются среди государственных, корпоративных и муниципальных компаний. |

Низкий уровень риска. Стабильный прирост стоимости акций на 19% за 3 года. |

Срок инвестирования не менее 1 года. |

Типы

Паевые инвестиционные фонды часто разделяются относительно базовых активов, которые в него входят.

Таким образом, ПИФы могут различаться относительно следующих инвестиционных инструментов:

- акции;

- облигации;

- смешанный тип;

- денежный;

- индексы;

- закладные по ипотеке;

- объекты недвижимости;

- венчур;

- рентные инвестиции;

- кредиты;

- художественных или культурные ценности;

- ПИФы фондов.

Акций

Паевые инвестиционные фонды такого типа включают в себя большую часть акций фондового рынка и меньшую других ценных бумаг. Структура таких ПИФов должна соответствовать правилу, что более половины портфеля состоит из акций, а на долю облигаций приходится менее 40%.

Такие инструменты хорошо подходят инвесторам, толерантным к риску.

Облигаций

В подобных структурных продуктах доля облигаций должна составлять не менее 50% от портфеля. При этом доля акций в таких ПИФах ограничена 40%.

В первую очередь такой паевой инструмент лучше подойдет консервативным инвесторам.

Смешанных инвестиций

В данном случае структура паевого инвестиционного фонда полностью зависит от решений управляющей компании и не ограничивает долю того или иного финансового актива в портфеле.

Такие продукты могут оперативно реагировать на изменение рыночной конъюнктуры, так как управляющие имеют возможность балансировать позиции в портфеле в зависимости от внешних факторов, выбирая большее количество акций или облигаций в разные периоды.

Денежного рынка

ПИФы денежного рынка являются аналогами вклада в банке. Они позволяют инвесторам размещать деньги на непродолжительный период, обеспечивая им схожую доходность с депозитными ставками.

Индексные

Такие фонды, как правило, повторяют структуру какого-либо индекса. Например, это может быть индекс Московской биржи РТС, MSCI Russia, американский S&P500 или лондонский FTSE.

Ипотечные

Ипотечные паевые инвестиционные фонды позволяют участникам рынка инвестировать в портфели из закладных по ипотечным кредитам.

Главный доход в таких бумагах формируется за счет процентных выплат от заемщиков.

Недвижимости

Целью данного типа паевых инвестиционных фондов является покупка объектов недвижимости и прав на недвижимость для извлечения прибылиот аренды, а также дохода при реализации объектов за счет прироста их стоимости.

Такие продукты ориентированы на участников рынка, предпочитающих осуществлять долгосрочные инвестиции.

Венчурные

Одни из самых рискованных паевых инвестиционных фондов. Эти инструменты включают в себя большой набор из инвестиций в различные венчурные и стартап-проекты.

Большинство из таких проектов заканчивается провалом, однако те, что удается реализовать, могут многократно перебить убытки от неудачных вложений.

Рентные

Рентные ПИФы очень похожи по своей сути на паевые инвестиционные фонды недвижимости.

Однако их отличительной чертой является то, что они могут включать в себя инвестиции в недвижимость находящуюся в фазе незаконченного строительства.

Кредитные

Кредитный ПИФ включает в свою структуру денежные требования, определенные договорами займа или кредитования. При этом в качестве подобного займа могут выступать и собственные деньги инвестиционного фонда. Таким образом, управляющая компания может не только приобретать кредитные требования, но и сама являться кредитором.

Художественных ценностей

Данный тип ПИФов может включать в себя различные художественные и культурные ценности, к примеру, картины, старинные монеты, антиквариат, иконы и т. д.

Прибыль по такому инструменту формируется за счет двух направлений:

- покупки/продажи культурных ценностей;

- организации выставок и подобных мероприятий.

ПИФы фондов

ПИФы фондов — это структурные продукты, состоящие из набора различных паевых инвестиционных фондов.

Плюсом подобных инструментов является широкая диверсификация, минусом же выступают двойные издержки по управлению.

Виды

По направлениям инвестирования выделяют следующие виды ПИФов.

- Фонды облигаций состоят более чем на 50% из облигаций, допустимо также вложение в акции (не более 20%). Преимуществом такого ПИФа является его надежность. Облигации считаются одним из самых стабильных видов вложения. Они не гарантируют высокую прибыль, но обычно приносят больший доход, чем банковские депозиты.

- Фонды акций – это самый популярный вид. В акции вкладывается более половины средств. Акции считаются более рискованным вложением, но и более прибыльным. Также в фондах разрешено покупать облигации, но они должны составлять не более 40%.

- Смешанные состоят из акций и облигаций (70% и более). Такой вид пользуется популярностью и считается надежным вложением.

- ПИФы денежного рынка более чем на половину состоят из денежных средств. ПИФ покупает краткосрочные долговые обязательства: векселя, депозитные сертификаты.

- Фонды фондов вкладывают денежные средства в другие ПИФы. Преимуществом является широкий спектр возможных вложений. Недостаток – двойные издержки.

- Фонды недвижимости – большая часть средств вкладывается в недвижимость, она может находиться как в режиме строительства (ипотечные), так и использоваться в целях сдачи в аренду (рентные).

- Индексные подразумевают покупку ценных бумаг, входящих в индекс, допустимое расхождение – 3%.

- Венчурные инвестируют средства в предприятия или проекты на начальном этапе их создания и в стартапы. Это рисковый тип вложений, но если он приносит прибыль, то высокую.

- Фонды прямых инвестиций вкладывают деньги реальные активы или приобретает крупный пакет акций конкретной компании и получает право управлять ей.

- Хеджевые имеют минимальные ограничения по выбору финансовых инструментов, поэтому они включают в себя акции, облигации и т.д.

- Кредитные приобретают просроченные кредиты у банков и управляют ими.

- Фонды художественных ценностей приобретают предметы искусства. Преимуществом является независимость от изменений в экономике и на финансовом рынке. Предметы искусства надежны благодаря тому, что в цене они постоянно растут.

В зависимости от того, когда можно купить или продать паи, ПИФы бывают:

- открытые;

- интервальные;

- закрытые.

Открытые фонды дают возможность вкладчикам покупать и продавать свои паи в любой рабочий день. В этом виде паевых инвестиционных фондов преобладают высоколиквидные активы.

Интервальные (смежные) – проведение подобных сделок строго в определенные дни, обычно в год предоставляются от одного до четырех интервалов. В них преобладают и менее ликвидные активы.

Закрытый фонд отличается тем, что инвесторы могут приобрести паи только в период его формирования или при дополнительном выпуске паев, а продать только тогда, когда закончится срок действия договора с УК. Он открывается на строго заданный период – от одного года до 15 лет. Обычно такой тип создается для определенного круга инвесторов. В его активах имеются неликвидные активы.

Личный кабинет «Открытие Брокер»

Личный кабинет предоставляет пользователю такие возможности:

- открытие брокерского или индивидуального инвестиционного счета;

- контроль операций и остатка средств на балансе;

- получение ключей для терминалов;

- формирование аналитических отчетов о проведенных действиях;

- уведомление о поступлении дивидендов;

- выбор торговых инструментов, получение данных;

- пополнение баланса, запрос реквизитов для выполнения этих операций;

- создание и регистрация QUIK-ключей.

https://youtube.com/watch?v=X0j-9sGsJXQ

Чтобы начать работать с ПИФами, нужно:

- выбрать тариф;

- заполнить анкету инвестора;

- подтвердить личные данные через портал «Госуслуги»;

- ввести информацию о месте жительства, ИНН;

- оплатить услуги брокера.

Диверсификация инвестиций

Для снижения риска и получения подходящего уровня доходности важно распределить капитал: часть вложить в акции, часть — в облигации. Оптимальные пропорции индивидуальны. Как пишет Грэм в книге «Разумный инвестор», доля акций в портфеле должна быть не меньше 25% и не больше 75%

Это же справедливо и для облигаций

Как пишет Грэм в книге «Разумный инвестор», доля акций в портфеле должна быть не меньше 25% и не больше 75%. Это же справедливо и для облигаций.

Не стоит вкладывать все средства в акции одной страны. В акции одной отрасли или одной компании — еще хуже. Хороший вариант — распределить деньги между ETF на индексы нескольких стран, например США, России, Германии, Китая.

Внутри каждого такого ETF десятки и даже сотни акций из разных отраслей экономики, что обеспечивает диверсификацию вложений. Аналогично можно поступить и с долей инвестиционного портфеля, состоящей из облигаций.