Что такое инвестиционный портфель, как его правильно сформировать и как им грамотно управлять

Содержание:

- Ребалансировка инвестиционного портфеля

- Понятие

- Советы начинающим инвесторам

- Инструменты для управления инвестиционным портфелем

- Что входит в инвестиционный портфель

- Структура

- Принципы портфельного инвестирования

- Немного о структуре инвестиционного портфеля

- Виды инвестпортфелей

- Что такое инвестиционный портфель

Ребалансировка инвестиционного портфеля

Не стоит забывать об управлении инвестиционным портфелем. Просто собрать активы в одну кучу и смотреть, как растет капитал, не получится.

Конечно, инвестора от трейдера отличает то, что он просто купил и забыл, а не спекулирует на курсах акций или валют. Но совсем бросать портфель не нужно.

Рекомендуется пересматривать его состав хотя бы раз в год. В идеале – раз в полгода. Это примерно как техосмотр машины. Что нужно делать:

- докупать подешевевшие активы – смотри-ка, я покупал акции Сбербанка по 220 рублей, а тут они упали до 160, да и еще и ОФЗ рухнули до 900;

- продавать подорожавшие – а вот как раз Apple подросла со 150 долларов до 200 и, похоже, собралась падать, как раз закуплюсь на разницу Сбером, а еще и ПАММ дал прибыль – надо продать часть, пока не началась коррекция;

- избавляться от неудачных активов – Магнит без конца падает, сменился владелец, Лента наступает на пятки, что там будет, непонятно – мрак и темнота, нафиг такие акции;

- приобретать перспективные акции – Лукойл пережил нефтяной кризис и еще увеличил дивиденды, почему бы его не прибрать к рукам (ну да, перекуплен – но всё равно перспективен!);

Как-то так нужно размышлять. Главное – понимать, для чего и как вы покупаете активы. И не допускать перекосов в одну сторону. Заработали круто на ПАММах – верните их до прежнего соотношения, а на разницу купите чего-нибудь менее рискового. Надежная компания пострадала из-за санкций, но ее бизнес устойчив – хапните бонды по дешевке, пока они не откатились обратно.

Ну, принцип вы поняли.

Понятие

Прежде чем говорить о стратегии и принципах портфельного инвестирования, хочу разделить два понятия:

- Инвестор. Проводит серьезный анализ эмитентов и ценных бумаг, доступных на рынке, с целью вложения средств в привлекательные, с его точки зрения, инструменты на длительный срок, возмещения со временем капитала и получения дохода.

- Трейдер. Используют еще другой термин – спекулянт (ни в коем случае не воспринимайте его оскорбительным). Это человек, который выбрал трейдерство своей профессией. Он ежедневно находится в рынке и биржевой информации, совершает десятки сделок купли-продажи в день. Может зарабатывать как на росте, так и на падении ценных бумаг, используя кредиты от брокеров.

С этими понятиями связаны еще два:

- Пассивный инвестор – человек, который не хочет ежедневно отслеживать динамику ценных бумаг, активно управлять ими, совершая какие-то манипуляции с целью угадать тренд и заработать. Покупает активы регулярно, независимо от ситуации на фондовом рынке, тем самым усредняя их цену. Он привержен принципу “Купи и держи”. Не рассчитывает на сверхприбыли, его задача – сохранить капитал. Статистика показывает, что миллионерами чаще становятся люди именно из этой категории.

- Активный инвестор – человек, который выбирает более агрессивную стратегию. Постоянно покупает и продает в зависимости от движения рынка, пытаясь угадать выгодные точки входа и выхода. Идет на большой риск в надежде заработать сверх прибыли. Удается далеко не всем, а в долгосрочной перспективе – почти никому.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

В своей статье я ориентируюсь в первую очередь на долгосрочных пассивных инвесторов. Активное трейдерство имеет место быть, но этот вид деятельности однозначно не для новичков. Если очень хочется, то для начала сформируйте себе капитал, который дает стабильный пассивный доход. Потом выделите из него не более 5 % на активные игры с фондовым или валютным рынком. Наслаждайтесь процессом.

Инвестиционный портфель может включать в себя множество активов:

- наличные денежные средства (например, в подушке безопасности, во временном хранении для ожидания благоприятного входа на рынок);

- акции и облигации;

- паи ПИФов и акции ETF;

- драгоценные металлы;

- недвижимость;

- рублевые и валютные депозиты;

- рискованные инструменты, например, ПАММ-счета, опционы, фьючерсы.

Задача инвестора – найти оптимальное распределение активов внутри инвестпортфеля, придерживаясь принципов диверсификации, своего риск-профиля, финансовых целей и срока их достижения.

Советы начинающим инвесторам

Для начинающего инвестора мир финансов и инвестиций кажется запутанным и непонятным. Чтобы немного снизить нагрузку и избежать напрасных рисков, можно воспользоваться несколькими советами:

- Новичкам лучше формировать консервативный инвестиционный портфель. В этом случае можно набраться опыта с более низкими рисками.

- Прежде чем начать торговать на бирже и вкладывать деньги, будет нелишним изучить тематическую литературу и посмотреть на работу рынка.

- Выбирая брокера, лучше отдать предпочтение тому, у которого есть лицензия ЦБ и хороший рейтинг на бирже. Стоит внимательно изучить договор, особенно раздел комиссий.

- Нельзя забрасывать инвестиционный портфель. Чтобы он приносил выгоду, им нужно управлять и периодически проводить оптимизацию.

Если говорить об управлении портфелем, то оно может осуществляться двумя способами:

- Пассивное управление. При таком способе портфель изначально формируется, опираясь на диверсификацию. При его составлении с самого начала составляется прогноз с учетом возможных рисков. Изменение состава портфеля происходит крайне редко. Управление сводится к контролю, мониторингу.

- Активное управление. Характеризуется постоянным контролем, анализом и оптимизацией. Активы в портфеле меняются довольно часто, на смену убыточным или низкоэффективным приходят более прибыльные. При таком способе управления оптимизации отводится особое место.

Оптимизация позволяет увеличить эффективность инвестиционного портфеля. Проводить ее можно также несколькими способами:

- Диверсификация портфеля. Или распределение капитала между несколькими инструментами. Эффективно, позволяет повысить доходность и снизить риски.

- Вложения в недвижимость. Старый добрый способ, который позволяет сохранить средства и получать доход, особенно если это коммерческая недвижимость.

- Открытие депозита. Тот, кто хочет сохранить часть капитала в надежности, может положить деньги на депозит. Лучше всего, если сумма не будет превышать застрахованную – 1,4 млн. руб. При необходимости можно разделить деньги между несколькими банками.

Инвестиционный портфель – отличный вариант для тех, кто готов инвестировать с умом и хочет добиться идеального соотношения доходности и прибыльности. Особенно в неспокойное время 2020 года. Сегодня мы разобрали, какие типы инвестиционных портфелей бывают и как собрать оптимальный вариант для начинающего инвестора, руководствуясь основными принципами.

Инструменты для управления инвестиционным портфелем

Создание инвестиционного портфеля это лишь полдела, дальше им нужно управлять — следить за результатами, анализировать их и делать корректировки. Поэтому сначала стоит позаботиться об учёте инвестиций. Благодаря нему вы сможете увидеть реальную доходность своих вложений и сразу видеть активы, которые приносят убытки.

Есть два варианта ведения учёта:

- Сайт в Интернете. Вы импортируете туда отчёты по сделкам и сайт автоматически рассчитывает все показатели — доходность, доли активов, просадки. Если выбирать из русскоязычных, то лучший вариант — Intelinvest, здесь больше всего возможностей и неплохая бесплатная версия. Благодаря партнёрству с сервисом я могу предложить читателям блога скидку 20% на полноценную подписку (по промокоду 1VYV9CMSTD).

- Электронная таблица. MS Excel и подобные программы позволяют вести удобный учёт инвестиций, но нужно иметь навыки и в идеале разрабатывать шаблон самостоятельно. Подписчикам блога я раздаю , который использую с 2013 года.

Если вы ведёте учёт инвестиций, то управлять инвестиционным портфелем становится проще. Например, можно отслеживать качество диверсификации.

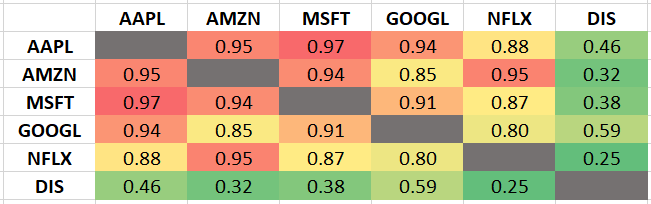

Допустим, вы решили инвестировать в акции популярных IT-компаний — Apple, Amazon, Microsoft, Google и Netflix. Диверсификация такого портфеля будет слабой, потому что в нем компании из одного сектора и они обладают сильной корреляцией:

С математической точки зрения, движения цен IT-гигантов практически совпадают. Для инвестиционного портфеля это означает, что акции дублируют друг друга и в случае коррекции на фондовом рынке вы рискуете потерять деньги одновременно во всех акциях — ваши риски только растут. Компания Disney в этом примере выделяется, потому что она представляет другой сектор экономики. Она будет хорошим дополнением к портфелю IT-компаний и позволит снизить риски.

В общем, стоит разделять все активы по секторам экономики и следить, чтобы какой-то из них не обладал слишком большой долей. Имеет смысл делать диверсификацию по валютам (использовать доллары, рубли, евро и т.д.) и по странам (инвестировать не только в акции России или США).

Если вы склоняетесь к пассивному управлению инвестиционным портфелем, то к этому моменту сформируется стабильный состав инвестиционного портфеля. Через несколько месяцев одни активы вырастут, другие упадут в цене — и это подходящий момент для первой ребалансировки.

К примеру, состав вашего портфеля 50% акций / 50% драгоценные металлы, а через год соотношение изменилось до 60% / 40%. Делая ребалансировку, вы продаете часть акций и докупаете драгметаллы — и возвращаетесь к 50% / 50%.

Для чего это делается? Во-первых, чтобы портфель не отклонялся от к первоначальной стратегии. Во-вторых, ребалансировка на длинной дистанции увеличивает доходность портфеля. По сути, мы продаём часть подорожавших активов и докупаем более дешёвые. Вот график для наглядности:

В этом примере ребалансировка не сразу стала эффективной, но за 18 лет портфель с её использованием принёс значительно больше прибыли.

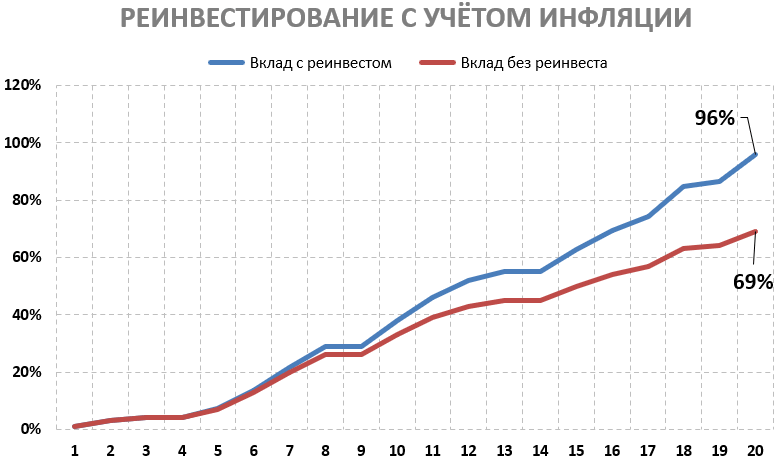

Также стоит использовать реинвестирование полученной прибыли, это позволяет портфелю расти еще быстрее. Как и ребалансировка, реинвестирование на длинной дистанции увеличивает доходность ваших инвестиций:

Последний инструмент управления инвестиционным портфелем, о котором стоит упомянуть — хеджирование рисков. Эта операция позволяет фиксировать возможные потери портфеля на прогнозируемом уровне и в редких случаях зарабатывать на падающем рынке.

Хеджировать риски портфеля можно такими способами:

- открывать короткие позиции по слабым бумагам;

- использовать опционы и фьючерсы;

- открывать противоположные сделки на других рынках.

Это уже продвинутый уровень, поэтому хеджирование рекомендуется использовать только опытным инвесторам.

В зависимости от вашей вовлечённости в процесс инвестирования управление инвестиционным портфелем также включает в себя поиск выгодных точек входа и фиксацию прибыли/убытков. Пассивный инвестор делает это редко, активный — практически ежедневно. Это всё индивидуально, подход нужно выработать самостоятельно. Экспериментируйте 🙂

Что входит в инвестиционный портфель

В инвестиционный портфель могут входить следующие активы:

- Акции;

- Облигации;

- Фьючерсы;

- Опционы;

- Банковские депозиты;

- Валюта;

- Драгоценные металлы;

- Реальные вложения.

Акции и облигации – своеобразные антагонисты в мире ценных бумаг. В то время как первые – рисковые, приносят большую доходность и на дистанции могут сделать человека миллионерам, то вторые – более консервативны, не приспособлены для краткосрочной и среднесрочной торговли и рассчитаны на пассивных инвесторов.

Вложение в акции подразумевает под собой постоянную слежку за деятельностью компании, а облигации же, наоборот, почти не требуют внимания. Не даром акции используются для сбора первоначального капитала у большинства компаний, а облигации предпочитает государство для займа у населения.

Финансовые инструменты вроде фьючерсов и опционов являются интересным видом вложений на РЦБ. Если говорить совсем грубо, то это ставки на экономические события. Использование этих инструментов требует определенных знаний и умений, но несмотря на это, рынок фьючерсов является самым «добрым» для новичков.

Банковские вклады и депозиты. Банки, какой бы ни была нынешняя ситуация в банковской сфере, все еще остаются самым надежным средством вложения мелких и средних сумм.

Для тех же, кто хочет создать себе полностью пассивный доход, банковские депозиты станут отличным средством покрытия инфляции и создания небольшой «подушки безопасности» если начнется очередной кризис и ценные бумаги выбранных эмитентов резко полетят в трубу.

Валюта и драгоценные металлы. При этом валюту желательно выбирать исходя из текущей экономической ситуации в мире, трезво оценивая перспективы той или иной страны.

В случае кризиса в Европе всегда нужно смотреть на доллар, в случае кризиса в Америке – на Евро или Фунт. Плюс сейчас набирают популярность криптовалюты, ведущей из которых все еще остается биткоин.

Это отличный способ покрытия инфляции, ведь тенденция такова, что за последние несколько лет, эта валюта все продолжает увеличиваться, а примерно через 15-20 лет её добыча полностью прекратится, что может сделать биткоины аналогом золота.

К слову о драгоценных металлах. Обезличенный металлический вклад – один из самых интересных видов инвестиций. Вы можете вложить денежные средства и вам выдадут сертификат на то, что вы владеете каким-то количеством драгоценного металла.

На него будут начисляться проценты, в случае чего вы сможете забрать деньги, а вместе с увеличением стоимости металла ваш счет будет увеличиваться. Но обезличенный металлический вклад – это способ долгосрочных вложений, или средства сбережения перед кризисом.

Реальные инвестиции – вложения в недвижимость, бизнес, долю стартапа и прочие активы, которые в той или иной мере можно потрогать. В России еще мало распространена культура реальных инвестиций, и для обычных людей самым популярным вариантом до сих пор остается вложение в жилую недвижимость.

Структура

Инвестору в формировании кейса необходимо понимать, что он занимается подбором финансовых инструментов определенной доходности. Подход к выбору акций сугубо индивидуален, поэтому сказать однозначно, какой пул лучше, а какой хуже, очень сложно. Вложение средств в акции одного инвестора существенно отличается от подхода к инвестициям другого предпринимателя, т.к. инвестиционные цели по планируемым уровням рисков и прибыли у всех свои.

Когда я начинал работу на фондовом рынке, то руководствовался критериями доходности, риска, периодом удержания позиции, индивидуальными предпочтениями. Спустя некоторое время я понял, что составление высокоэффективного портфеля – результат кропотливой деятельности, состоящей в поиске упавших в стоимости ликвидных акций компании, показывающих хорошие отчеты по доходам, а так же имеющие капитализацию выше 400 миллионов долларов, а затем нахождения более точной точки входа для приобретения компании на рост, то есть открытия лонг-позиции. Дабы не повторять чужих ошибок, всегда задавайте себе вопрос, какого результата вы хотите достичь?

Ответив самому себе на данный вопрос, определите порог риска, установите сумму рабочего капитала для инвестиций

Повторюсь: каждый инвестор сугубо индивидуален, выбирает свой путь и стратегию, руководствуется применимыми исключительно к нему критериями. Несмотря на это, инвесторов объединяет важное качество, заключенное в делении кейса на составные части, отвечающие каждая за свою задачу. Список составляющих у инвесторов практически одинаков, исключения здесь – редкость

Принципы портфельного инвестирования

Теперь поговорим о том, что за принципы лежат в основе формирования инвестиционного портфеля.

Целевая направленность. Это самый главный принцип инвестирования в целом и формирования портфеля в частности. Главное, что нужно решить – для чего вы вообще вкладываете в ценные бумаги.

Вариантов может быть несколько: сохранение денег (индексация на инфляцию), получение максимальной прибыли, получения первоначального опыта в инвестициях, приобретение навыков анализа рынка ценных бумаг в реальном времени, формирование полностью пассивного дохода и т. д. Продолжать можно до бесконечности.

После формирования задачи, уже необходимо ставить более мелкие цели:

- Найти высоколиквидные ценные бумаги для перепродажи;

- Составить консервативный инвестиционный портфель для пассивного дохода;

- Купить акции, которые в перспективе будут расти для максимизации;

- В ходе торгов на бирже воспользоваться кредитным плечом для формирования навыки внутридневной торговли.

Целей может быть много, но они обязаны быть.

Баланс рисков и доходов. Баланс рисков и доходов – тот самый спорный момент, в котором инвесторы так и не могут найти компромисс

Одни говорят, что просто получать доход очень важно, другие считают, что именно высокие цифры прибыли делают рынок ценных бумаг таким привлекательным

Каждый сам должен решить уже исходя из своих целей, как именно ему балансировать на грани рискованных операций и прибыли. Но не стоит забывать, что в некоторых случаях высокая прибыль не связана с большим риском. Такое редко, но бывает.

Ликвидность. Не стоит забывать о ликвидности своих ценных бумаг. Нужно покупать и продавать раз за разом и именно поэтому высокая «способность продаваться» сделает ваши активы очень привлекательными.

Но есть одно интересное мнение – низколиквидные активы могут быть более прибыльны. Это правда, ведь низколиквид – ценные бумаги 3-его эшелона, то есть малоизвестных компаний, своеобразных темных лошадок. Именно из-за недооценки бумаг того или иного эмитента и формируется такая огромная, на первый взгляд, доходность.

Диверсификация. Распределять риски между несколькими активами – то, без чего не обойтись абсолютно каждому инвестору. И дело здесь не в том, что надо балансировать между высокодоходными бумагами и надежными. Просто портфели с большим количеством разных активов дают инвестору больше свободы действий по изменению набора своих бумаг.

Если у вас преобладает над большинством один вид акций – это значит, что убрать их из своего инвестиционного портфеля вы с вероятностью 90% не сможете, даже если увидите, что они убыточны. А если в равных долях есть несколько бумаг, то расставание с одной из них произойдет менее болезненно.

Немного о структуре инвестиционного портфеля

Когда сумма инвестиций невелика, можно особо не вникать в тонкости термина «инвестиционный портфель». Увеличение капитала, его рост, все равно заставит задуматься над вопросом снижения рисков. Тогда и потребуется диверсификация инвестиций. В этот период нужно серьезно задуматься над структурой портфеля.

Период рыночного роста – идеальное время для получения хороших доходов от высоко рискованных активов. Совсем иначе обстоят дела в «смутные времена» – в моменты кризиса. Доходные инструменты превращаются в убыточные, скорость потерь все время увеличивается. Предсказать кризис в той или иной сфере с большой точностью невозможно. Этот факт и должен учитываться при создании портфеля инвестиций.

Наличие консервативных инструментов гарантирует в «смутные времена» минимальный убыток. Однако нужен грамотный подход к структуре. Традиционный вариант предусматривает наличие рискованных и консервативных активов в определенном соотношении.

Инвестиционный портфель может быть структурирован следующим образом:

- 1-ый вариант. Облигации – 55%, акции – 34%, другое (депозиты, золото и так далее) – 11%.

- 2-ой вариант. Банковские вклады – 60%, ПИФы – 23%, брокерский счет – 17%.

Многое зависит от срока инвестирования. Для длительного периода приемлема агрессивная позиция (две трети капитала потратить на акции, остальное на облигации), для небольшого – консервативная (большая часть на депозитные вклады). Накапливая опыт, инвестор начинает понимать, как поступить лучше в каждой конкретной ситуации.

Виды инвестпортфелей

Рассмотрим, какие бывают виды инвестиционных портфелей.

По уровню риска

Консервативный. Его цель – сохранить капитал. В качестве инструментов используют депозиты надежных банков из топ-10, облигации федерального займа (ОФЗ), вложения в драгоценные металлы. Рекомендуют формировать в том случае, когда до достижения цели остается не более 3 – 5 лет, и уже нельзя рисковать своими сбережениями.

Умеренный. Рассчитан на средний уровень риска и доходности. В него включаются фонды акций и облигаций, паи ПИФов, отдельные акции российского и зарубежного бизнеса, облигации надежных эмитентов (не только федеральные, но и муниципальные, корпоративные).

Агрессивный. Требует постоянного контроля и управления. Рассчитан на высокий риск и доходность. На длительной перспективе большая вероятность потерять значительную долю капитала, если приняты неправильные решения. Инвестор делает выбор в пользу высокодоходных облигаций, акций быстрорастущих компаний, фьючерсов и опционов.

По способу получения дохода

Портфель роста. Ориентирован на получение дохода за счет роста курса акций и облигаций.

Дивидендный портфель. В него входят акции компаний, стабильно выплачивающих дивиденды на протяжении многих лет. Один из вариантов получения пассивного дохода.

По срокам достижения целей

Краткосрочный. Входят высоколиквидные и надежные активы (ОФЗ, депозиты, акции фондов денежных рынков).

Долгосрочный. Наполняется низкорискованными и высокорискованными активами в пропорции, соответствующей риск-профилю инвестора. Но по мере приближения к финансовой цели доля низкорискованных инструментов увеличивается.

Что такое инвестиционный портфель

Инвестиционный портфель — это совокупность различных финансовых инструментов, используемых для инвестирования средств. Под финансовыми инструментами здесь понимаются все виды ценных бумаг, депозиты, опционы, товарные договоры и иные активы (драгоценные металлы, недвижимость и т.д.), которые используются для размещения капитала с целью получения прибыли.

Активы в составе портфеля могут иметь различные сроки действия, процентные ставки, рентабельность и относиться к совершенно разным отраслям. Их объединяет то, что они являются портфельными инвестициями и находятся в руках одного инвестора.

Отличительные особенности инвестиционного портфеля:

- Инвестор может одновременно располагать и управлять разными видами инвестиционных инструментов. Их пропорциональное соотношение определяет тип портфеля.

- В любой момент инвестор может перевести все свои активы в реальные деньги, поскольку большая часть портфельных инвестиций отличается высокой ликвидностью.

- Владелец портфеля может производить перераспределение средств, отбрасывая убыточные направления и вкладывая средства в более прибыльные проекты. Таким образом можно увеличивать доходность портфеля.

- Низкий уровень риска за счет диверсификации. Использование разных активов и направлений для размещения капитала позволяет значительно снизить риски. Поскольку обесценивание актива и получение значительных убытков по нему можно компенсировать за счет получения прибыли с помощью других портфельных инвестиций.

Начинающие инвесторы часто задаются вопросом, зачем вообще нужен инвестиционный портфель, если можно просто подобрать наиболее рентабельный актив и вложить все деньги в него? Конечно, если дело выгорит, то прибыли будут хорошие, а если прогорит? Тогда про накопленный капитал можно забыть.

Всем известно, что главное правило инвестиционного рынка гласит: чем выше предполагаемая доходность проекта, тем более рискованным он является. Если рассматривать, к примеру, ОФЗ, то они достаточно надежны, но доходность по ним оставляет желать лучшего и хорошо, если перекроет инфляцию. Акции, наоборот – более прибыльный и ликвидный инструмент, но при этом на них можно прогореть, если допустить малейшую ошибку.

А если распределить капитал так, что часть его будет вложена в акции нескольких компаний, часть в ОФЗ или в облигации «голубых фишек», а другая часть в золото? В этом случае средства будут более надежно защищены. При возникновении единичной неудачи другие инструменты смогут перекрыть ее или хотя бы сохранят большую часть средств. Такой подход к распределению капитала и называется диверсификацией.

Диверсификация позволяет снизить волатильность портфеля. Поскольку резкие скачки цен по одному направлению перекрываются стабильными котировками других. Но несмотря на значительное снижение инвестиционных рисков при таком подходе, полностью исключить их невозможно. Рассмотрим наиболее распространенные:

- Допущение ошибок при расчете комиссий и налогов. Важный момент, поскольку начинающие инвесторы иногда могут неправильно посчитать налог или не учесть какой-либо важный момент. В итоге доходности по активу не будет.

- Не учитывается инфляция. Реальная стоимость денег постоянно снижается, поэтому при расчете предполагаемой доходности стоит сравнивать ее со средним процентом инфляции.

- Выбран слишком рискованный инструмент. Это могут быть акции молодых компаний, особенно, когда дело касается технологий. Предполагаемая доходность по ним бывает очень высокой, но вопрос в том, удастся ли ее получить.

- Выбран неподходящий момент для покупки актива. Когда котировки по акциям падают, многие трейдеры спешат сбагрить с рук убыточные бумаги, пусть даже сами при этом уходят в минус. Но рынок цикличен, и стоимость ценных бумаг постоянно скачет. Приобретая акции, которые находятся на дне (конечно, если предварительно оценить перспективы роста), инвестор имеет больше шансов заработать, чем когда он покупает акции, которые находятся на пике. А секрет в том, что подняться до набранной ранее высоты проще, чем пробить потолок.

Как бы то ни было, полностью исключить риски не удастся. Но если грамотно сформировать инвестиционный портфель, их можно значительно минимизировать.

Каждый инвестор составляет портфель исходя из своего опыта, предпочтений и характера. Спокойные люди, не склонные к различным авантюрам, предпочитают использовать более надежные проекты. В то время как активные и предприимчивые инвесторы выбирают более «живые» и рискованные направления. Рассмотрим же, из чего можно составить инвестиционный портфель.