Что такое инвестиционный налоговый вычет: зачем он нужен, пример расчета + инструкция как получить

Содержание:

- Какие документы оформляют, чтобы получить вычеты

- Общий порядок получения вычетов

- Когда выбирается тип ИИС

- Вычет по ИИС типа Б

- Кто не может получить вычет

- Активы, которые можно приобрести по ИИС

- Какие бывают инвестиционные вычеты

- Как рассчитывается вычет

- Где уже действует вычет

- Порядок расчета налога на дивиденды на ИИС

- В чем смысл ИИС

- Какой вычет выбрать владельцу инвестиционного счета

- Как получить инвестиционный налоговый вычет

- Налоговый вычет при покупке облигаций ОФЗ

- Кто в числе получателей

- Оформление неквалифицированной электронной подписи

- Справка: вычеты по налогу на прибыль организаций

- Мой опыт и планы на будущее

- Разновидности вычета и особенности его получения

- Как в один год закрыть один ИИС, открыть другой и по обоим получить вычеты?

- Что такое индивидуальный инвестиционный счет

- Как проводится расчет вычета

- Перечень необходимых документов для получения вычета

- Что это такое

- Бланк для получения вычета инвестора в налоговой

Какие документы оформляют, чтобы получить вычеты

Расскажем подробнее о документах, которые подтверждают зачисление средств на индивидуальный инвестиционный счет. Вам придется собрать следующие документы для получения инвестиционного налогового вычета:

- платежное поручение (если действие осуществлялось через банковский счет);

- приходно-кассовый ордер (если денежные средства поступили на ИИС через кассу);

- поручение на зачисление денег совместно с отчетом брокера (если сумма переводилась с одного брокерского счета на другой).

Документами, которые доказывают получение вычета с индивидуального инвестиционного счета, станут:

- договор на ведение ИИС;

- договор о доверительном управлении;

- договор о брокерском обслуживании.

Общий порядок получения вычетов

Кто получает послабление на ИИС

Его получение возможно, если соблюдены все условия:

- гражданин признан налоговым резидентом в том календарном году, в котором он вносил деньги на индивидуальный инвестиционный счет;

- в том же году у него обязательно присутствуют доходы, с которых он заплатил стандартные 13% НДФЛ. Посредством вычета возвращают сумму, не превышающую размер НДФЛ, уплаченного в налоговом периоде;

- у гражданина имеется только один действующий ИИС, заключенный после 01.01.2014 на срок от 3 лет.

Если вы получаете вычет на сумму, внесенную на ИИС, то он не превысит 52 000 рублей. А если выбрать скидку на прибыль с операций на ИИС, то размер возврата ничем не ограничивается.

Пошаговый алгоритм получения

Мы выяснили, что граждане вправе рассчитывать на получение послабления на ту сумму, которая была внесена на ИИС, или на прибыль с него. Как получить инвестиционный вычет в 2021 году пошагово:

- Сделать копии документов, которые доказывают возможность получения привилегии (отчеты от брокера, которые подтверждают срок нахождения проданных ценных бумаг в собственности).

- Предоставить копии бумаг о том, что деньги были зачислены на инвестиционный счет.

- Взять справку из бухгалтерии с работы о суммах налогов, которые были начислены и удержаны за отчетный год, по форме 2-НДФЛ.

- Заполнить налоговую декларацию (по форме 3-НДФЛ).

- Принести в налоговый орган готовую налоговую декларацию и копии бумаг о праве на получение привилегии и остальных перечисленных. Обращаться следует в налоговую по месту жительства.

Для получения вычета по НДФЛ стоит воспользоваться услугами налогового агента (в большинстве случаев это ваш работодатель). Ему приносят заявление на получение льготы. А он уже самостоятельно рассчитывает сумму, которую получит гражданин, и занимается прочими бумажными вопросами.

Чтобы получить вычет с доходов по операциям с ИИС, понадобится сделать следующее:

- Сделать копии документов о праве на льготу (подойдут брокерские отчеты, подтверждающие совершение покупок и продаж на индивидуальном инвестиционном счете).

- Заполнить налоговую декларацию и заявить инвестиционный вычет в 3-НДФЛ (Приложение 5, раздел 5, строки 210 и 220).

- Предоставить в установленный срок в налоговый орган по месту жительства необходимые бумаги (о них чуть ниже).

Когда выбирается тип ИИС

После того, как вы разобрались, какой ИИС выгоднее именно вам, можно выбрать соответствующий тип вычета. Причем вы не обязаны делать это сразу – решение можно принять практически в любой момент. Однако рекомендую окончательно определиться максимум через 2-2,5 года после открытия депозита.

Дело в том, что когда вы подадите заявление на вычет в налоговую, в расчет возьмут последние 3 календарных года. И если, к примеру, вы открыли депозит 5 лет назад, подали заявление в самом конце этого срока, то за первые 2 года вычета не будет. Оптимальный вариант такой: открываете депозит, привыкаете, обучаетесь, торгуете. А уже через 1-2 года вы сами сможете разобраться и выбрать самые выгодные условия по ИИС.

Вычет по ИИС типа Б

Данный тип вычета также предоставляется при наличии ИИС у физлица. Можно выбрать лишь один тип вычета (А или Б) для получения вычета по одному ИИС. Вычет типа Б равен финансовому результату по операциям, проводимым на счете. То есть очевидно, что для его получения выгодно активно вести инвестиционную деятельность. Расчет финансового результата и вычета аналогичен их расчету для получения вычета при долгосрочном владении бумагами, но в данном случае срок владения акциями не имеет значения.

Если оперировать простыми понятиями, то прибыль, полученная от операций с ценными бумагами по ИСС, вообще не облагается налогом. Но не надо забывать, что внести на ИИС можно только 1 миллион рублей в год.

Порядок получения вычета

Здесь также возможны два пути получения вычета:

- у налогового агента, которым в данном случае является брокер или доверительный управляющий;

- через возврат переплаты налоговым органом.

Список необходимых документов

Для получения вычета типа Б у налогового агента всё равно сначала надо будет обратиться в контролирующий орган. Там выдадут справку о том, что ИИС, по которому гражданин хочет заявить вычет, является для него единственным и что вычеты типа А он по нему не получал.

Далее справку из налоговой и заявление на предоставление вычета передают налоговому агенту, который рассчитывает и переводит финансовый результат инвестору уже с примененным вычетом.

Если человек хочет оформить вычет самостоятельно в налоговой, то он собирает пакет документов:

- 3-НДФЛ за прошедший календарный год;

- справка о доходах, которую получают у налогового агента;

- документы, подтверждающие открытие ИИС и совершение операций на нем.

Самостоятельно обращаются за получением вычета в течение трех лет с момента появления права на него.

Подробный разбор всех существующих вычетов по НДФЛ мы делали в нашем материале.

Кто не может получить вычет

Ситуация плательщика может полностью отвечать всем условиям использования вычета, однако иногда есть такие ограничения, которые препятствуют получению льготы. В частности, на вычет не могут рассчитывать эти лица:

- Лица, участвующие в региональных работах инвестиционного характера.

- Резиденты особых налоговых зон.

- Лица, находящиеся в свободной экономической зоне.

- Субъекты, занимающиеся добычей углерода на недавно открытом месторождении.

- Резиденты областей с ускоренным экономическим развитием.

- Субъекты, участвующие в центре Сколково.

- Иностранные субъекты.

Вычет не может использоваться консолидированной группой плательщиков (основание – пункт 10 статьи 286.1 НК РФ).

Активы, которые можно приобрести по ИИС

Нами были рассмотрены вопросы, какой можно оформить налоговый вычет ИИС и пошаговая инструкция по его истребованию у налоговиков или брокеров. Наверняка многих интересует, какие ценные бумаги можно приобрести, инвестируя денежные средства по индивидуальному счету и получая налоговый вычет по ИИС. По общему правилу допустимо приобретение любых ценных бумаг, выпущенных на территории России для российского сегмента рынка. Ограничения есть, они распространяются на следующие случаи:

- Нельзя приобрести ценные бумаги иностранных эмитентов, если они находятся в зарубежном финансовом поле, то есть на российских торгах по ценным бумагам такие активы не обращаются.

- Нельзя использовать денежные средства по ИИС в объеме более 15 процентов суммы счета при вложении во вклады в кредитные организации.

- Облигации федерального займа для физических лиц также выпадают из возможного списка ценных бумаг, которые приобретаются по счету ИИС.

Какие бывают инвестиционные вычеты

Инвестиционным вычетам посвящена ст. 219.1 НК РФ.

Существует три вида инвестиционных вычетов по НДФЛ. Два из них связаны с оформлением индивидуального инвестиционного счета (ИИС), третий не связан. Для получения вычета налогоплательщик должен:

- быть налоговым резидентом;

- иметь доход, который облагается обычной ставкой 13%.

Рассмотрим сначала вычет, не связанный с ИИС, а про то, как получить налоговый вычет ИИС, поговорим ниже.

Итак, первый вид инвестиционного вычета по НДФЛ — финансовый результат со знаком «плюс» в налоговом периоде при продаже ценных бумаг, обращающихся на организованном рынке ценных бумаг (ОРЦБ).

Для получения такого инвестиционного вычета должны быть выполнены некоторые условия: Коэффициент К — количество полных лет владения реализованными ценными бумагами. Если у реализованных бумаг были различные сроки владения, то:

Коэффициент К — количество полных лет владения реализованными ценными бумагами. Если у реализованных бумаг были различные сроки владения, то: Налоговый вычет может предоставить налоговый агент. Также налогоплательщик вправе получить вычет самостоятельно, подав в налоговый орган 3-НДФЛ.

Налоговый вычет может предоставить налоговый агент. Также налогоплательщик вправе получить вычет самостоятельно, подав в налоговый орган 3-НДФЛ.

О сроках возврата НДФЛ по декларации 3-НДФЛ читайте в статье.

Подпишитесь на рассылку

Общая сумма налогового вычета по всем налоговым агентам не должна превышать указанного лимита.

Подробно о том, какие действия совершить для получения такого вида вычета, разъясняется в ситуации «КонсультантПлюс». Еще больше актуальной информации вы получите, если оформите пробный бесплатный доступ к К+.

Как рассчитывается вычет

Инвестиционный вычет уменьшает не саму налогооблагаемую базу, а именно рассчитанный налог на прибыль. Поэтому для расчета вычета сначала нужно рассчитать подлежащую уплате в бюджет сумму налога.

Сейчас общая ставка налога составляет 20% (п. 1 ст. 284 НК РФ). Из них 17 % налога зачисляются в региональный, а 3% — в федеральный бюджет. Порядок расчета вычета по региональной и федеральной частям налога устанавливается разный. Закон разрешает уменьшить региональный налог максимум на 90% стоимости ОС, а федеральный – на 10%.

Региональный налог не может быть уменьшен полностью. Существует ограничение в 5% от суммы налога, которые в обязательном порядке должны быть перечислены в бюджет субъекта РФ. В отношении федерального налога таких ограничений не вводится. Поэтому сумма федеральной компоненты налога в результате его уменьшения на вычет может быть снижена до нуля.

Допустим, что за первый квартал текущего года налоговая база организации по налогу на прибыль составила 10 000 000 рублей, а стоимость введенного в эксплуатацию с начала года оборудования равна 5 000 000 рублей.

Рассчитаем вычет по отношению к федеральной части налога: 5 000 000 х 10% = 500 000 рублей.

Вычислим налог, подлежащий уплате в федеральный бюджет: 10 000 000 х 3% = 300 000 рублей.

Таким образом, сумма вычета (500 000 рублей) превысила величину налога (300 000 рублей) за 1 квартал. В бюджет за этот период ничего платить не нужно, а остаток вычета будет перенесен на следующий период.

Рассчитаем налог, уплачиваемый в региональный бюджет без вычета: 10 000 000 х 17% = 1 700 000 рублей.

Вычислим вычет по региональному налогу: 5 000 000 х 90% = 4 500 000 рублей.

Определим величину минимального налога, уплачиваемого в региональный бюджет: 10 000 000 х 5% = 500 000 рублей. Данную сумму организация перечислит в бюджет субъекта за 1 квартал.

Разность между расчетным налогом и обязательным минимумом составит: 1 700 000 — 500 000 = 1 200 000. Эта как раз и есть тот вычет, на который можно уменьшить региональную часть налога.

Соответственно, на следующие периоды будет перенесен вычет в размере: 4 500 000 — 1 200 000 = 3 300 000 рублей.

Где уже действует вычет

Первым инвестиционный налоговый вычет разрешил применять Парламент Карелии, приняв закон от 04.04.2018 № 2225 — ЗРК, направленный на повышение инвестиционной привлекательности субъекта РФ.

Начиная с 1 января 2018 года, организации имеют право на вычет в отношении основных средств, приобретенных для:

- изготовления биологически активных добавок и медицинских препаратов;

- изготовления/приобретения медицинских приборов, ответственных за изготовление медицинских препаратов;

- в иных медицинских целях.

В соответствии с этими целями налог на прибыль организациями Карелии может быть уменьшен с 17% до 8,5%.

В других регионах также ожидается принятие соответствующих законов. Сможете ли вы уменьшить прибыль на текущие расходы по ОС, уточните в своей налоговой инспекции или на официальном сайте ФНС России на страницах региональных ФНС.

Порядок расчета налога на дивиденды на ИИС

Дивиденды, полученные на ИИС, являются доходом физлица — налогового резидента РФ, облагаемым по ставке 13%. Но при этом применить к дивидендам какой-либо из вычетов по НДФЛ нельзя. Это относится ко всем видам вычетов: на лечение, обучение, детей и так далее. Таким образом, открывать ИИС лишь для получения дивидендов бессмысленно. ИИС — активный счет, максимальную пользу извлекают из него, совершая торговые операции ценными бумагами.

Получается, что налог на дивиденды на ИИС гражданин заплатит обязательно, вернее, за него это сделает брокер или управляющий. Облагаются они по обычной ставке 13%, если их размер в год менее 5 миллионов рублей, и по ставке 15% с превышения лимита в 5 миллионов.

ОБРАТИТЕ ВНИМАНИЕ! В 2021 году налоговая база по НДФЛ в виде дивидендов и в виде прочих поступлений не смешивается между собой в целях расчета соблюдения лимита. Как получить дивиденды по акциям, мы рассказывали в статье

Как получить дивиденды по акциям, мы рассказывали в статье.

В чем смысл ИИС

В чем отличие ИИС от обычного брокерского счета?

ВАЖНО! Индивидуальный инвестиционный счет — это брокерский счет физлица. Открыть и вести его может как брокер, так и управляющий на основании договора брокерского обслуживания или доверительного управления ценными бумагами (ст. 10.2-1 федерального закона от 22.04.1996 № 39-ФЗ)

Привлекателен ИИС льготами по налогам, которые может получить физлицо — владелец ИИС.

Таковыми льготами являются право гражданина на получение инвестиционного вычета, то есть снижение налоговой базы по НДФЛ и, как следствие, снижение суммы НДФЛ.

Инвестиционный вычет на ИИС бывает двух видов:

- тип А — вычет в размере внесенных денежных средств на ИИС (верхний предел льготного внесения — 400 тысяч рублей в год);

- тип Б — вычет в размере финансового результата от операций, осуществляемых на ИИС.

Открывать ИИС вместо обычного брокерского счета имеет смысл именно для получения инвестиционного вычета.

Об еще одном виде инвестиционного вычета мы писали в статье.

Каждый ли гражданин может получить инвестиционный вычет? Нет, преференция доступна только налоговым резидентам РФ, доходы которых облагаются по ставке НДФЛ 13%.

Существуют следующие ограничения в ведении ИИС:

- У гражданина может быть только один ИИС.

- Для одного ИИС можно применить только один тип вычета на выбор.

- Открывать ИИС можно не менее чем на три года. Если он будет закрыт раньше, то право на льготы теряется. Полученные средства в рамках применения вычета возвращают государству.

- Максимальная сумма внесения денежных средств на ИИС — 1 миллион рублей в год.

Ниже рассмотрим особенности налогообложения ИИС, на все ли доходы действует инвестиционный вычет и какие налоги с ИИС надо платитьв любом случае. Но сначала вкратце опишем суть инвестиционного вычета типа А.

Какой вычет выбрать владельцу инвестиционного счета

Налоговое законодательство позволяет владельцам ИИС выбирать вид инвестиционного вычета.

Виды инвестиционных вычетов по ИИС и краткое их описание представлены на рисунке:

Оба вида инвестиционного вычета имеют нюансы:

- Налоговый вычет по взносам на ИИС

Вернуть НДФЛ можно уже на следующий год после размещения средств на ИИС, но при досрочном закрытии счета (ранее трех лет с даты заключения договора) весь возмещенный НДФЛ подлежит возврату (плюс уплачиваются пени). После закрытия ИИС требуется заплатить НДФЛ с суммы образовавшегося дохода.

Это наиболее подходящий вариант для лиц, имеющих официальный доход (облагаемый НДФЛ по ставке 13%) и не планирующих инвестировать средства на длительное время и получать от этого солидные доходы.

- Налоговый вычет по доходам от ИИС

Базой по вычету является доход (положительный финансовый результат) за срок действия ИИС, определяемый по нормам ст. 214.9 НК РФ. Для получения вычета к дате закрытия договора должно пройти не менее трех лет. Вычет по доходам доступен в том случае, если за период действия договора вычет по взносам ИИС не использовался.

Вычет подходит для ситуаций, когда физическое лицо планирует проводить долгосрочные инвестиции, пополнять ИИС на сумму, превышающую 400 тысяч рублей и получать крупные доходы.

Как получить инвестиционный налоговый вычет

Вы можете выбрать один из двух вариантов оформления:

Пройти весь путь самостоятельно:

- собрать необходимые документы;

- проверить правильность оформления каждого документа;

- заполнить декларацию 3-НДФЛ;

- передать пакет документов в налоговую инспекцию.

Доверить работу личному налоговому эксперту онлайн-сервиса НДФЛка.ру:

- специалист составит для вас полный перечень документов;

- проверит правильность оформления каждого документа;

- поможет заполнить декларацию 3-НДФЛ (если вы решили сделать это самостоятельно);

- быстро и безошибочно заполнит декларацию 3-НДФЛ (если вы решили поручить это нашему эксперту);

- передаст вам заполненную 3-НДФЛ в электронном виде (если вы хотите самостоятельно отправить декларацию в ИФНС);

- с помощью электронной подписи отправит 3-НДФЛ в вашу налоговую инспекцию (если вы поручите это нашему эксперту);

- останется с вами на связи и будет курировать процесс вплоть до перечисления налогового возврата на ваш расчетный счет.

Есть вопрос или нужно заполнить 3-НДФЛ — мы вам поможем!

Получить консультацию

Налоговый вычет при покупке облигаций ОФЗ

Облигация — это ЦБ, выпускаемая компаниями или государством (тогда она называется ОФЗ). Доходом по ней считается получение процента (купона) и дисконт (разница между ценой покупки/продажи или номиналом и рыночной стоимостью).

В письме от 29.08.2017 № 03-04-06/55349 Минфин рассказал, как влияет на фин. результат купонный доход с облигаций:

- накопленный купонный доход (НКД), как уплаченный, так и полученный, учитывается при подсчете фин. результата от реализации ЦБ;

- процентный доход, который выплачивает эмитент облигаций в течение срока владения, в фин. результате для целей расчета вычета не участвует.

Важно! Согласно абз.4 п.17.2 ст.217 НК доход от дисконта, полученный при погашении рублевых облигаций российских организаций(корпоративные), эмитированных с 01.01.2017, освобожден от НДФЛ.

Что касается вычета на облигации федерального займа, то, как гласит, п.25 ст.217 НК, на суммы процентов по государственным, региональным и муниципальным облигациям НДФЛ не начисляется. При этом, разница по дисконту налогом облагается.

Кто в числе получателей

В отличие от привычных социальных налоговых вычетов, здесь при подаче документов на получение возврата не имеет значения размер заработной платы. Вычет рассчитывается строго с полученной в результате инвестирования прибыли.

Претендовать на возмещение могут совершеннолетние граждане резиденты РФ, которые правильно подготовили пакет документов. Среди обязательных условий:

- Получатель вычета – это то же лицо, на которое открыт инвестиционный счет;

- Открывать ИИС разрешается только у официальных брокеров;

- В рамках календарного года инвестор периодически делает пополнения счета;

- Вкладчик ежегодно в конце налогового периода передает в ИФНС декларацию (отчетность) и уплачивает НДФЛ с полученной от инвестиций прибыли.

Если хотя бы один параметр не был выполнен, лицо лишается своего права на вычет. Воспользоваться преференцией сумеют только физические лица, подобная возможность для ИП и компаний не предусматривается.

Оформление неквалифицированной электронной подписи

При подаче декларации налогоплательщик ставит свою подпись на документах. В случае электронного оформления вычета по ИИС нужна электронная подпись (ЭП). Это зашифрованный ключ, который хранится на компьютере пользователя или другом носителе — например, на флешке. Эту ЭП можно применять только для отправки документов в налоговые органы.

Для создания электронной подписи нужно:

-

Нажать на свое имя в верхней части страницы и попасть в личный профиль.

ЭП может храниться на сервере налоговой или на вашем устройстве: например, компьютере или флешке. Выбирайте вариант, который кажется наиболее удобным и безопасным.

Справка: вычеты по налогу на прибыль организаций

Организациям и индивидуальным предпринимателям, выбравшим общий режим налогообложения, полагаются льготы в виде снижения размера фискальных платежей в сумме расходов на реконструкцию, модернизацию, достройку, дооборудование объектов основных средств 3-7 амортизационных групп. А вот затраты на ликвидацию основных фондов в качестве льготы учесть нельзя .

ВАЖНО!

Применить инвестиционный вычет по основным средствам вправе налогоплательщики только тех регионов, в которых власти приняли соответствующее разрешение о использовании этой льготы (пп. 1 п

6 ст. 286.1 НК РФ).

Не получают послабление «Сколковцы», участники региональных инвестиционных проектов, резиденты особых экономических зон, иностранные организации — резиденты РФ и консолидированные группы налогоплательщиков. Власти субъекта вправе утвердить дополнительные ограничения по льготам в отношении определенного круга лиц.

По НК РФ применяется инвестиционный налоговый вычет по налогу на прибыль только по основным средствам, отнесенным к 3-7 амортизационным группам, в отношении которых компания понесла расходы на:

- приобретение;

- достройку;

- дооборудование;

- реконструкцию;

- модернизацию;

- техническое перевооружение;

- по иным аналогичным основаниям (за исключением ликвидации).

Если льгота была применена, то амортизационная премия не учитывается, и амортизация по этим ОС не начисляется.

Размер освобождаемой от налога суммы ограничен. Платеж в федеральный бюджет разрешается сократить до 0 рублей. Тогда размер льготы составит 10% от суммы всех расходов на модернизацию и реконструкцию ОС.

По платежам в бюджет субъекта РФ льгота не должна превышать 90% от общей суммы затрат на обновление ОС. Максимальная сумма равна разнице между налогом, исчисленным по ставке, действующей в регионе, и суммой налога, рассчитанного по ставке в 5%.

Об авторе статьи

- Наталья Евдокимова

- Бухгалтер-эксперт, опыт практической работы — более 15 лет. Автор статей в интернет-СМИ по бухгалтерии, налогам, кадровым вопросам.

Последние публикации автора

- 2021.04.19ПенсияКаков размер социальной пенсии в 2021 году

- 2021.04.02МедицинаКак пенсионеру оформить инвалидность

- 2021.03.30ДетиВсе о детских пособиях в Москве

- 2021.03.30Защита прав потребителейКак вернуть деньги за билет на поезд

comments powered by HyperComments

Мой опыт и планы на будущее

Открыв индивидуальный инвестиционный счет 3 года назад, я не увидела обещанной 30% доходности по стратегии с высоким риском, основанной на торговле акциями первого эшелона. Я поняла это достаточно быстро и побежала в налоговую оформлять вычет на взнос.

Мой средний финансовый результат за год не превосходит 5%, а это очень мало по моим меркам. Сейчас я полагаю, что, забрав деньги от одного брокера, я поделю их на 2 части:

- Я открою ИИС, ориентированный на облигации на 3 года;

- мой муж откроет счет с более высоким риском.

В моем случае я рассчитываю, что брокер вложит их под 8 процентов годовых , и за счет государства я получу 13% от суммы вложения, то есть 4 % годовых, а суммарно это получится 12% годовых. Наверняка, я пойду за вычетом на взносы, а муж будет мониторить, возможно нам повезет, доходность будет большая и мы пойдем за вычетом на доходы.

Но сейчас у меня складывается ощущение, что вычет на доходы с инвестиций интересен только не работающим гражданам.

Разновидности вычета и особенности его получения

Инвестиционный вычет может предоставляться в различных формах. Рассмотрим все.

Возврат части

Это самая популярная форма вычета. Реализуется она в соответствии с этим порядком:

- Оформление соглашения с брокером. Договор заключается на три года.

- Размещение на счетах средств в размере до 400 000 рублей. Эту сумму нужно поместить на ИИС в течение 12 месяцев.

- Владелец счета (ФЛ) идет в налоговую по завершении года.

Для налоговой нужно подготовить пакет бумаг:

- Соглашение с брокером.

- Бумагу, которая подтвердит помещение средств на счет.

- Справку 2-НДФЛ.

- Заявку по стандартной форме.

- Декларацию 3-НДФЛ.

Вычет в объеме 13% от суммы, размещенной на счетах в течение 12 месяцев, переводится на счет плательщика в банке. Максимальная сумма вычета определяется исходя из максимальной суммы, которая могла быть размещена на счетах. То есть это 52 000 рублей. В год вычета у плательщика не должно быть долгов по НДФЛ. При реализации этой схемы нужно учитывать ряд нюансов. В частности, нельзя расторгать соглашение с брокером до завершения его действия.

К СВЕДЕНИЮ! Вычет можно получать по результатам каждого года.

Вычет в качестве неуплаты налогов с дохода

Вычет может предоставляться по схеме неуплаты части НДФЛ. Получить его можно, следуя этой схеме:

- Оформление соглашения с брокером на срок три года.

- Размещение средств на счетах.

- Обращение в налоговую за бумагой о том, что вычет не был получен ранее.

- На протяжении трех лет счет должен быть активным: по ним должны проводиться операции. При этом НДФЛ с прибыли уплачиваться не будет на основании полученной справки.

При реализации этой схемы также нельзя расторгать соглашение с брокером. Если договор будет расторгнут, брокеру придется рассчитывать и уплачивать НДФЛ с прибыли ФЛ. Если реализуется этот вариант, то первую схему воплощать уже нельзя. То есть льгота по НДФЛ исключает вычет.

Неуплата дохода

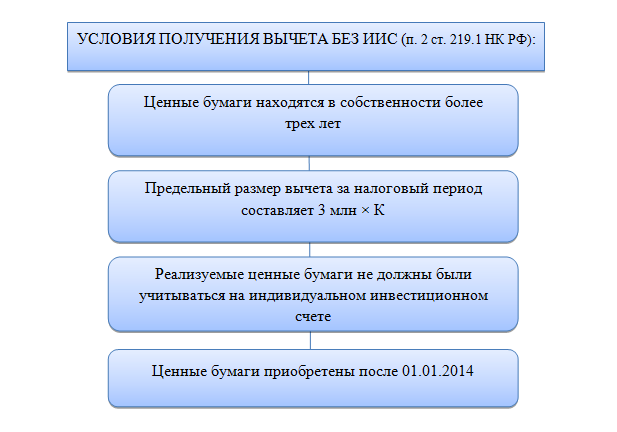

Вычет может оформляться на базе итогов действий с ценными бумагами. В этих обстоятельствах он не относится к ИИС напрямую. Льгота выдается на основании сделок соответствующего характера. Однако при этом должны соблюдаться эти условия:

- Приобретенные бумаги являются собственностью налогоплательщика в течение более чем 36 месяцев.

- Бумаги приобретены на бирже РФ или выданы паями, находящимися под управлением резидента страны.

Размер льготы имеет ограничения. В частности, предельная сумма снижения налоговой базы составляет 3 миллиона рублей, умноженных на коэффициент ЦБ. Пакет документов для получения льготы устанавливается с учетом типа соглашения. В некоторых случаях никаких бумаг вообще не требуется.

Как в один год закрыть один ИИС, открыть другой и по обоим получить вычеты?

Как известно, по законодательству одновременно можно иметь только один ИИС. При этом воспользоваться одновременно двумя налоговыми вычетами по одному счету нельзя.

Однако получить обе налоговые льготы по ИИС все же можно — если в течение одного и того же календарного года закрыть ИИС одного типа, а затем открыть ИИС другого типа и по обоим получить вычеты, выяснила у Минфина и налоговых экспертов Московская биржа.

Объясняем с помощью инфографики ниже, как это работает.

А как быть, если речь идет об открытии-закрытии ИИС одинакового типа? Можно ли в один календарный год закрыть один ИИС-А, открыть другой ИИС-А, при этом на оба сделать взносы и по обоим получить вычеты?

Предположим, в 2021 году вы открыли ИИС типа А, затем в течение двух лет фактически не пользовались счетом, а в 2021 году сделали взнос на ИИС и после истечения трехлетнего срока закрыли счет. При этом в том же 2021 году вы открываете новый ИИС-А и вносите туда 400 тыс. руб. Формально в 2021 году у вас есть право оформить вычет на взнос по первому ИИС. Но и взнос на второй, вновь открытый ИИС, тоже был сделан в 2021 году, а значит в теории по нему тоже можно получать вычет уже в следующем году. В теории, но не на практике.

Дело в том, что согласно Налоговому кодексу получить любой тип вычета (А или Б) можно только один раз в году.

Что такое индивидуальный инвестиционный счет

Во-первых, уточним, что индивидуальный инвестиционный счет (ИИС) – это счет, предназначенный для обособленного учета денежных средств, ценных бумаг клиента – физического лица. Такой счет открывается и ведется в соответствии со ст. 10.2.-1 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг».

По договору на ведение ИИС допускается передача клиентом только денежных средств, за исключением случаев, когда средства на ИИС передаются с другого ИИС.

При этом совокупная сумма денежных средств, которые могут быть переданы в течение календарного года по такому договору, не может превышать 1 000 000 рублей.

Физическое лицо вправе иметь только один договор на ведение ИИС.

По операциям, отражаемым на ИИС, есть некоторые ограничения. Например, не допускается приобретение на ИИС облигаций федерального займа, предназначенных для населения, – ОФЗ-н (53001RMFS). Также не допускаются операции, осуществляемые в рамках деятельности форекс-дилера.

Как проводится расчет вычета

Вычет при инвестировании в ЦБ и ПИФы, если гражданин воспользовался услугами брокера, определяется исходя из предписаний статей 214.1 и 214.9 НК.

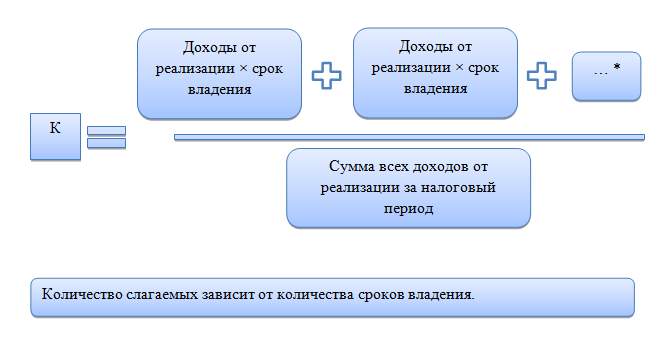

Предельный размер инвестиционного вычета за год равняется произведению коэффициента Кцб и 3 000 000 рублей.

Если реализуются ЦБ с идентичным сроком пребывания в собственности инвестора (в годах), максимальный размер за каждый год – 3 млн руб.

Если за один календарный год реализуются бумаги с разными сроками обладания ими инвестором, максимальный вычет выводится по математической формуле:

где

- К – коэффициент, на который умножается 3 000 000;

- V – доход от ЦБ с идентичным сроком владения;

- i – число лет обладания активами;

- n – число пакетов акций (облигаций) с различающимися сроками.

Перечень необходимых документов для получения вычета

Получить вычет по индивидуальному инвестиционному счету по истечении каждого последующего возможно при подаче документов в Налоговую службу. Документы для получения данного вида вычета идентичные для любых социальных вычетов:

- Поскольку такой вид вычета связан с удержанными НДФЛ, гражданину необходимо предоставить справку 2-НДФЛ, заполненную работодателем.

- Необходимо заполнить налоговую декларацию по форме 3-НДФЛ.

- Договор, заключенный с брокером (копию).

- Платежные документы (копию) о пополнении счета.

- Все вышеперечисленные документы должны быть приложены к соответствующему заявлению налогоплательщика.

Во втором случае налогоплательщиком:

- берется справка из налоговой о неиспользовании права на получение налогового вычета по ИИС;

- справка передается брокеру;

- на основании данной справки он не оплачивает налог 13% с дохода физического лица.

Сроки выплат по каждому случаю значительно разнятся. Так, для проверки всех документов на получение инвестиционного налогового вычета по счету у налоговой инспекции есть 3 месяца на проведение камеральной проверки и 1 месяц на перевод возвращаемых денежных средств.

Что это такое

Опираясь на закон «О рынке ценных бумаг», можно сказать, что индивидуальный инвестиционный счет создается для ведения инвестиционной деятельности, учета активов и сопровождающих их затрат.

Все начинается с выбора брокера, предпочтение отдается более выгодным условиям ведения управления и подходящим для владельца индивидуальным параметрам. Инвестор, подписывающий договор с брокерской фирмой, должен быть не моложе 18 лет.

Все начинается с выбора брокера, предпочтение отдается более выгодным условиям ведения управления и подходящим для владельца индивидуальным параметрам. Инвестор, подписывающий договор с брокерской фирмой, должен быть не моложе 18 лет.

28 декабря 2013 года в Налоговый Кодекс были внесены изменения, перекликающиеся с новшествами, введенными в 27 статью Федерального закона «О рынке ценных бумаг». Эти новшества вступили в силу 1 января 2014 года, в них говорится о введении инвестиционного налогового вычета для инвестора, владеющего собственным официальным счетом. В случае положительного финансового результата, то есть прибыли, от продажи ценных бумаг государство освобождает владельца счета от уплаты налога на прибыль, но только если данный ИИС существует не менее трех лет.

Льгота предоставляется на доход, не превышающий 3 миллионов рублей в год. Причем компенсировать государство будет НДФЛ за каждый год, за первые три прибыль будет суммироваться. В отличие от многих видов возврата, инвестиционным можно пользоваться сколько угодно раз подряд, главное, чтобы другие условия соответствовали.

Данная налоговая льгота, предоставляемая государством, может действовать только в отношении определенных разновидностей ценных бумаг. А именно:

- имеющие допуск к торгам на российском рынке ценных бумаг, сюда же относится и фондовая биржа;

- находящиеся под управлением российских компаний инвестиционные паи открытых фондов.

Воспользоваться данным правом владелец ИИС может, если доход был получен от ценных бумаг, приобретенных не ранее 1 января 2014 года.

Бланк для получения вычета инвестора в налоговой

Остановимся на порядке заполнения и представления декларации по форме 3-НДФЛ для получения инвестиционного вычета.

Повторимся, что сдать вналоговую ее и подтверждающие право на вычет документы можно в течение трех лет с года получения права на вычет.

Способы отправки декларации:

- по почте письмом с описью вложения и уведомлением о получении;

- лично отнести в налоговый орган;

- отправить в налоговую своего представителя, обеспечив его доверенностью;

- через сайт налоговой при наличии регистрации на нем.

- через портал Госуслуг

Бланк декларации за 2020 год представлен в нашей статье.

Образец того, как заполнить в 3-НДФЛ инвестиционный вычет типа А по примеру из нашей статьи скачайте в начале этого материала в разделе «Документы и бланки».

Для заявления вычетов в виде финансового результата от сделок с ценными бумагами заполняют все те же разделы декларации, кроме приложения 5. Вместо него заполняют приложение 8.