Статьи

Содержание:

- Инвестиционный вычет в сумме денежных средств, внесенных на индивидуальный инвестиционный счет

- Шаг 2

- Какие положения по применению ИНВ должен устанавливать закон субъекта РФ?

- Максимальный размер вычета по ИИС и условия

- Что это такое и зачем он нужен

- Шаг 2. Заполнение декларации

- От теории к практике: сложности оформления документов

- Вычет за обладание ценными бумагами более трех лет

- Как получить вычет на взносы

- Виды вычетов по НДФЛ

Инвестиционный вычет в сумме денежных средств, внесенных на индивидуальный инвестиционный счет

Общая информация

- налоговый вычет предоставляется в сумме денежных средств, внесенных в налоговом периоде на индивидуальный инвестиционный счет, но не более 400 000 рублей в целом за год;

- налоговый вычет предоставляется налогоплательщику при условии, что в течение срока действия договора на ведение индивидуального инвестиционного счета налогоплательщик не имел других договоров на ведение индивидуального инвестиционного счета (за исключением случаев прекращения договора с переводом всех активов, учитываемых на индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый тому же физическому лицу);

- в случае прекращения договора на ведение индивидуального инвестиционного счета до истечения 3-х лет с момента открытия, сумма налога, не уплаченная налогоплательщиком в бюджет в связи с получением налогового вычета, подлежит восстановлению и уплате в бюджет с взысканием с налогоплательщика сумм пеней;

- налоговым вычетом можно воспользоваться при представлении налоговой декларации за 2015 и более поздние налоговые периоды.

Порядок получения вычета

Налоговый вычет может быть получен налогоплательщиком при представлении налоговой декларации по итогам налогового периода.

Для этого необходимо: 1

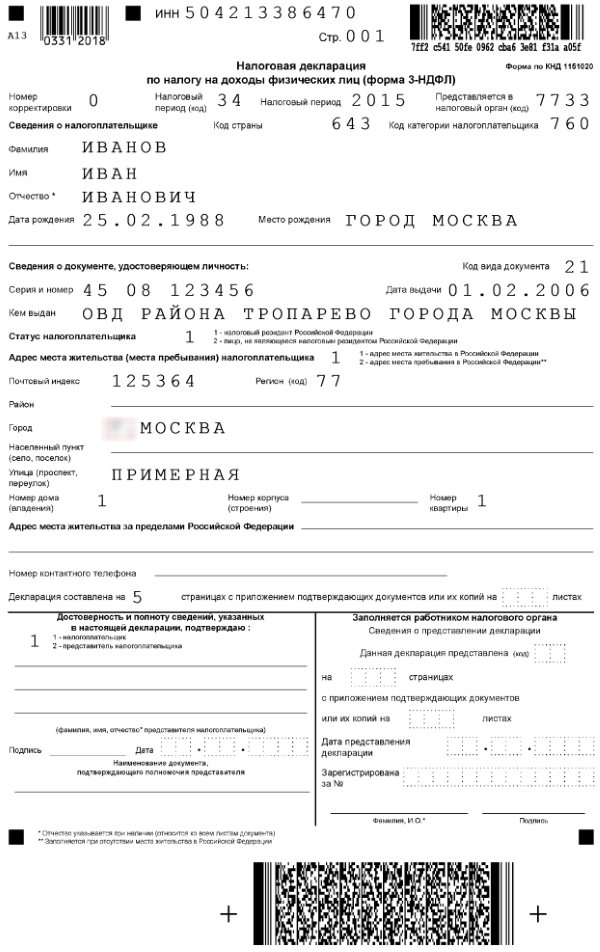

Заполнить налоговую декларацию (по форме 3-НДФЛ).

2

Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3

Подготовить копии документов, подтверждающих наличие права на налоговый вычет.

Такими документами могут быть:

- договор на ведение индивидуального инвестиционного счета или;

- договор о брокерском обслуживании / договор доверительного управления в форме единого документа, подписанного сторонами, или

- заявление (уведомление, извещение) о присоединении к регламенту (договору) брокерского обслуживания или доверительного управления*

4

Подготовить копии документов, подтверждающий факт зачисления денежных средств на индивидуальный инвестиционный счет.

Такими документами могут быть:

- платежное поручение, если денежные средства зачислялись с банковского счета, или;

- приходно-кассовый ордер, если денежные средства вносились наличными, или;

- поручение на зачисление денежных средств вместе с отчетом брокера (управляющего) о проведении операции, если денежные средства переводились с другого счета, открытого у брокера(управляющего).

Перечни документов являются открытыми и могут быть изменены в зависимости от конкретных условий или обстоятельств.Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих право на получение налогового вычета.В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией следует подать в налоговый орган заявление на возврат НДФЛ.

(Visited 80 times, 1 visits today)

Шаг 2

Стартовый экран программы состоит из четырех активных пунктов вертикального меню. По умолчанию открыт первый – «Задание условий». Заполнив его, мы будем поэтапно переходить к нижним панелям.

Для начала нам нужно заполнить три поля:

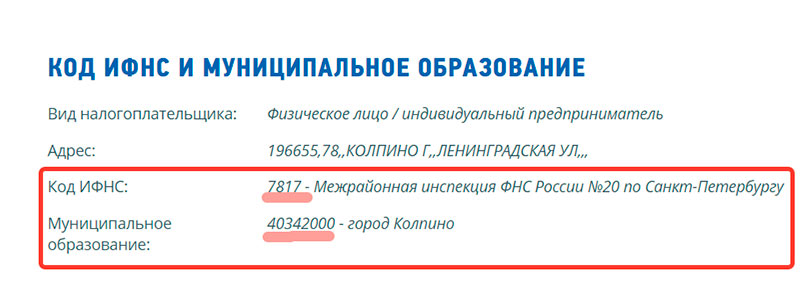

- Номер инспекции.

- Номер корректировки.

- ОКТМО.

Первый и третий параметры можно найти по данной ссылке https://service.nalog.ru/addrno.do, где мы попадаем на страницу налоговой по определению реквизитов ФНС:

- Нажав на поле с адресом, заполняем полностью данные.

- Нажав на поле с кодом ИФНС, ищем свой регион и районное отделение.

- Нажимаем «Далее» и смотрим появившуюся информацию.

Код ИФНС – это и есть номер инспекции – его мы ищем вручную в программе из предложенного перечня, нажав на «…» возле соответствующего поля. Код муниципального образования – это ОКТМО.

Номер корректировки оставляем нулевым, т.к. это наша первая в этом году декларация.

Далее проверяем автоматически проставленные программой галочки и исправляем в случае несоответствия.

Какие положения по применению ИНВ должен устанавливать закон субъекта РФ?

Законом субъекта РФ могут устанавливаться ( НК РФ) права на применение ИНВ в отношении:

-

расходов на инвестиции (размеры ИНВ, не превышающие предельного размера; категории налогоплательщиков, которым предоставляется (не предоставляется) право на применение ИНВ; категории объектов ОС, в отношении которых налогоплательщикам предоставляется (не предоставляется) право на использование ИНВ);

-

расходов в виде пожертвований (предельные суммы расходов в виде пожертвований, перечисленных государственным и муниципальным учреждениям, осуществляющим деятельность в области культуры, а также перечисленных НКО (фондам) на формирование целевого капитала в целях поддержки указанных учреждений, учитываемых при определении ИНВ; категории учреждений и НКО, пожертвования которым учитываются при определении ИНВ);

-

расходов на создание объектов инфраструктуры (размер ИНВ; виды объектов инфраструктуры);

-

расходов на создание объектов транспортной, коммунальной и социальной инфраструктур, расположенных на территории этого субъекта РФ (категории объектов указанных инфраструктур и предельный размер расходов на создание этих объектов; категории налогоплательщиков, которым предоставляется (не предоставляется) право на применение ИНВ в отношении данных расходов).

Максимальный размер вычета по ИИС и условия

Максимальный размер вычета первого типа составляет 13% от 400 тыс. руб., что равно 52 тыс. руб. Несмотря на то что сумма, которую можно перечислять на ИИС в течение года, была увеличена до 1 млн руб., величина взноса, дающая право на вычет, осталась неизменной.

Лимит на размер вычета второго типа не установлен.

Для получения права на налоговую льготу открыть ИИС недостаточно – он должен просуществовать минимально установленный срок. Фактическое право на вычет появляется только после трех лет владения счетом.

Несмотря на это, получить выплату первого типа можно, не дожидаясь окончания этого периода. Если человек уже оформил возврат перед тем, как закрыть ИИС досрочно, придется:

- вернуть полученные от налоговой службы деньги;

- заплатить пени за несвоевременную уплату налога.

Вторым обязательным условием является ограничение по количеству ИИС: можно иметь только один такой счет. Если человек принимает решение открыть второй, например с целью изменения вида вычета, первый должен быть закрыт в течение месяца. В противном случае не возникнет права на получение налоговой льготы ни по одному из них.

Что это такое и зачем он нужен

В 2010-е годы в Налоговый кодекс внесена новая статья – 219.1. Она призвана поощрять частных лиц активнее инвестировать личные средства в активы национального фондового рынка.

Инвестиционный налоговый вычет – это возврат налогоплательщику части НДФЛ, удержанного с суммы вложений в ценные бумаги (ЦБ) либо прибыли, извлеченной в итоге этих инвестиций.

Правовое регулирование инвестиционного баланса

Инвестиционная деятельность частных лиц – субъектов фондового рынка регулируется в наибольшей мере законом от 05.03.1999 № 46-ФЗ (с изменениями и дополнениями) «О защите прав и законных интересов инвесторов…».

Процедура инвестиционных налоговых вычетов прописана в ст. 219.1 НК.

Правам и обязанностям частных инвесторов посвящен ряд подзаконных актов и иных документов, регулирующих налоговую сферу.

Лица, имеющие право претендовать на вычет

Претендовать на налоговый вычет на инвестированные ресурсы и получаемые доходы вправе физлица – резиденты России, которые:

- извлекли инвестиционный доход с действий на рынке ЦБ, отраженных на счете у российского брокера;

- переводили взносы на ИИС (индивидуальный инвестиционный счет);

обрели инвестиционный доход по вложениям на ИИС.

Законные основания для вычета

Налоговый вычет в сумме доходов от ЦБ, отражаемых на балансе инвестировавшего лица у его брокера (а не на ИИС), полагается при реализации частным лицом активов, выписанных в подпунктах 1 и 2 п. 3 ст. 214.1 НК РФ:

- ЦБ, торгующиеся у российского организатора торгов.

- Инвестиционные паи ПИФов, которыми управляют российские организации.

Важно: перед реализацией (погашением, продажей либо обменом) эти активы должны находиться в портфеле обладателя дольше 3 лет.

Инвестиционный вычет дается при исчислении НДФЛ начиная с 2017 года либо при оформлении декларации 3-НДФЛ за 2017-й и последующие периоды. Инвестиционный вычет в сумме средств, переведенных на ИИС, начисляется на годовую сумму зачислений, но не более 400 тыс. руб. за год.

Фискальная льгота на инвестиции дается при условии, что у инвестора в один и тот же отрезок времени открыт только один ИИС. Пользуясь этой разновидностью вычета, категорически не следует закрывать счет, пока не истекло 3 года с даты открытия, иначе придется возвращать государству налог да к тому же платить пеню, начисленную налоговым ведомством по всей строгости закона.

Инвестиционный вычет по прибыли от вложений на ИИС положен по завершении договора на обслуживание счета при условии, что он велся не менее 3 лет. Льгота, согласно Налоговому кодексу не полагается, если субъект пользовался налоговым вычетом в сумме зачислений на ИИС.

Где получают вычеты

С заявлением о налоговом вычете по ЦБ и ПИФам нужно обратиться к вашему брокеру.

Он самостоятельно рассчитывает инвестиционный вычет и предоставляет расчет инвестору. Тот может проверить правильность расчета и, выявив ошибку, потребовать, чтобы брокер ее исправил.

Если инвестор пользуется услугами нескольких брокеров и они начислили ему общий вычет, превысивший лимит, необходимо подать налоговую декларацию и самостоятельно возместить государству превышение.

Чтобы обрести инвестиционный вычет по ИИС, нужно обращаться в ФНС. Сделать это удобно, воспользовавшись личным кабинетом на сайте ведомства www.nalog.ru, ниже я расскажу, как пройти всю процедуру пошагово.

Шаг 2. Заполнение декларации

Документы собраны. Пора заняться заполнением декларации.

Здесь есть 2 варианта:

- заполнить самостоятельно и бесплатно;

- заплатить и все сделают за вас (ну или почти все).

Некоторые люди, скорее всего по незнанию или по причине боязни неизвестности и возможных трудностей в заполнении, платят за услугу деньги.

Сама процедура самостоятельного заполнения сложностей не вызывает. И не займет много времени. Буквально полчаса. Ну максимум час — для самых «не быстрых»))).

Заказать декларацию за деньги или нет?

Есть такое выражение: Сэкономил, значит заработал.

Сколько стоит услуга? Например 600 рублей. Представьте, что за полчаса вы можете заработать 600 рублей. Не в шахте, не таская мешки с мукой, а просто сидя дома за компьютером. Согласились бы вы на такую подработку? Я бы точно согласился.

Тем более при заказе платных услуги, вы все равно потеряете время. Пока вас проконсультируют. Дополнительно нужно будет предоставить необходимый пакет документов для заполнения (сканы или фото). Данные паспорта, ИНН, справку о доходах, движение средств и прочее и прочее.

Для примера приведу прейскурант цен на услуги одного популярного сервиса.

От теории к практике: сложности оформления документов

На практике все оказалось не так просто. Впервые подать декларацию на получение налогового вычета по ИИС можно было в 2016 году. И первые же инвесторы столкнулись с полным непониманием со стороны налоговиков. Налоговая служба попросту отказалась принимать декларации при личной подаче, мотивируя тем, что «Такого пункта в налоговой декларации нет». То есть налоговики с трудом понимали, о чем идет речь, и старались отказывать в приеме деклараций любыми путями. Столкнувшиеся с этой проблемой, просто заполнили декларацию в электронном виде.

Пошли навстречу трейдерам и брокеры. В 2016 БКС и Финам запустили на своих сайтах электронный сервис с видеоуроками по заполнению деклараций. Для получения к нему бесплатного доступа нужно зарегистрироваться у брокера (открыть личный кабинет). Ничего особенного в видеоуроках нет, кроме того, что заполненные декларации в личном кабинете проверяются специалистами брокера. Приятная дополнительная подстраховка.

Теперь сложности возникают исключительно с соблюдением правил оформления и внесения правильной суммы. Но здесь, как я уже говорил выше, поможет брокер или налоговые агенты.

Всем профита!

20.06.2017

Вычет за обладание ценными бумагами более трех лет

Итак, расскажем об условиях инвестиционного вычета по НДФЛ при долгосрочном владении ценными бумагами. Для получения такого вычета не надо открывать дополнительные специальные счета, достаточно иметь обычный брокерский счет и проводить манипуляции с ценными бумагами на нем.

Какие ценные бумаги могут участвовать в данном виде вычета:

бумаги, допущенные к торгам российского организатора торговли;

инвестиционные паи ПИФов, управление которыми осуществляют российские компании.

Также есть следующие ограничения для получения вычета:

- бумаги должны быть куплены после 1 января 2014 года;

- они должны принадлежать владельцу более трех лет;

- не должны учитываться на индивидуальном инвестиционном счете.

Что представляет собой вычет

При получении дохода физлицо в общем случае должно уплатить налог. Так и в случае с доходами от продажи ценных бумаг. Гражданин купил ценные бумаги, продал их по более выгодной цене и получил прибыль в виде разницы стоимости, с которой необходимо уплатить налог. Вычет представляет собой уменьшение налоговой базы (прибыли), с которой уплачивается налог.

Рассматриваемый вычет равен финансовому результату (доход – расход = прибыль) от операций с ними. Другими словами, если вы продали бумаги, удовлетворяющие указанным выше условиям, получили положительный финансовый результат, то ваша налоговая база уменьшается до нуля и налог платить не требуется.

ПРИМЕР: Фомин А. В. продал в 2020 году 100 акций Сбербанка по 270 рублей, которые купил в 2016 году по 100 рублей. Он получил положительный финансовый результат: 270 × 100 – 100 × 100 = 27 000 – 10 000 = 17 000. При этом, выполнив все условия, необходимые для вычета, Фомин А. В. имеет на него право. Вычет предоставляется в размере финансового результата: 17 000 (финансовый результат) – 17 000 (вычет) = 0 — налоговая база. Соответственно, налог к уплате — 0 рублей.

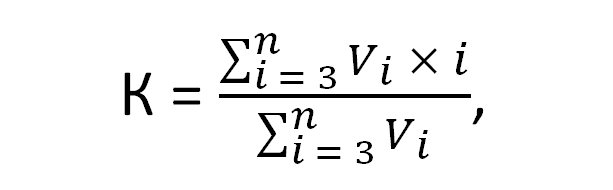

Есть максимальный порог вычета, то есть если финансовый результат превышает порог, то с превышения надо будет уплатить налог. Порог равен произведению 3 000 000 на количество полных лет владения бумагами. Если в налоговом периоде были проданы бумаги с различными сроками владения, то коэффициент, на который умножается 3 000 000 исчисляется по формуле:

где:

— финансовый результат от реализации всех ценных бумаг со сроком владения i;

N — сроков владения ценными бумагами (исчисляются в полных годах), если доход получен от продажи бумаг с разным сроком владения

Однако вычет сам себя не предоставит. Что нужно сделать, чтобы его получить, рассмотрим ниже.

Порядок получения вычета

При торговле на фондовом рынке НДФЛ за физлицо уплачивает налоговый агент — брокер либо доверительный управляющий, который занимается торговлей по поручению гражданина. Именно налоговый агент исчисляет НДФЛ. Есть два способа получения вычета:

- У налогового агента, которым является брокер или лицо, управляющее операциями с ценными бумагами, в течение налогового периода — в этом случае он исчислит налог с учетом вычета.

- Своими силами в филиале налоговой инспекции по завершении календарного года — в этом случае налоговая вернет гражданину излишне уплаченный налог.

Получать такой вычет можно каждый год.

ПРИМЕР: Допустим, Фомин А. В. Из предыдущего примера не обращался к налоговому агенту за вычетом. В этом случае прибыль от сделки будет перечислена ему без учета вычета, то есть налоговый агент исчислит НДФЛ и переведет Фомину сумму без него. 17 000 × 13% = 2 210 – НДФЛ. 17 000 = 2 210 (НДФЛ налоговый агент перечислит в бюджет) + 14 790 (Фомин получит на свой счет). НДФЛ в размере 2 210 рублей является переплаченным налогом.

Если бы Фомин А. В. обратился к брокеру с заявлением о предоставлении вычета, он получил бы на руки 17 000 рублей.

Фомин А. В. может обратиться в налоговую по окончании налогового периода, и ему вернут 2 210 рублей.

Список необходимых документов

Для получения вычета как самому, так и через брокера необходимо подготовить документы и отдать их тому, кто будет предоставлять вычет — налоговому агенту или налоговой.

Налоговому агенту достаточно предоставить заявление в свободной форме или определенной налоговым агентом. Всеми остальными данными налоговый агент обладает.

В налоговой потребуют следующие бумаги:

- 3-НДФЛ за прошедший календарный год;

- справка о доходах, которую получают у налогового агента;

- документы, подтверждающие право на вычет (например, отчет брокера, где видно, что срок владения бумагами превышает 3 года);

- расчет суммы вычета.

ОБРАТИТЕ ВНИМАНИЕ! К налоговому агенту можно обратиться в течение календарного года. Допустимый срок обращения в налоговую — 3 года с года возникновения права на вычет

Про налогообложение валюты мы писали здесь.

Как получить вычет на взносы

Такой вычет предоставляется за налоговый период в сумме не более 52 000 рублей. Для его получения необходимо наличие дохода, облагаемого по ставке 13 процентов, в том году, за который планируется получение вычета.

Получать вычет можно ежегодно в сумме денежных средств, внесенных в налоговом периоде на ИИС, но при этом не более суммы налога, уплаченной с дохода за указанный налоговый период (, ).

ПРИМЕР

Иванов открыл ИИС в ноябре 2016 г. В декабре 2016 г. он положил на счет 400 000 руб., в 2017 г. — 200 000 руб., в 2018 г. — 300 000 руб., в октябре 2019 г. — 20 000 руб.

Согласно 2-НДФЛ он получил облагаемый НДФЛ доход: в 2016 г. — 300 000 руб., в 2017 г. — 300 000 руб., в 2018 г. — 400 000 руб., в 2019 г. — 400 000 руб.

Сумма вычета предоставляется в размере 13% от суммы взноса на ИИС, но за налоговый период (год) не может превышать 52 000 руб. (400 000 руб. х 13%). В связи с этим Иванов может получить вычет:

- за 2016 г. — 39 000 руб. (300 000 руб. х 13%);

- за 2017 г. — 26 000 руб. (200 000 руб. х 13%);

- за 2018 г. — 39 000 руб. (300 000 руб. х 13%);

- за 2019 г. — 2600 руб. (20 000 х 13%).

Всего за три года действия договора ИИС (исходя из данных нашего примера) Иванов может получить вычет в размере 106 600 руб. (39 000 + 26 000 + 39 000 + 2600).

При расторжении договора на ведение ИИС ранее чем через три года с даты его заключения все ранее полученные суммы вычетов подлежат возврату в бюджет с уплатой пеней.

Каких-либо ограничений, связанных с видом доходов, за счет которых получены денежные средства, зачисляемые на индивидуальный инвестиционный счет, а также с видом счетов, с которых указанные денежные средства перечисляются на ИИС, Налоговый кодекс не содержит. Также в законодательстве не содержится обязательных для целей получения инвестиционного налогового вычета условий в виде минимальных сроков нахождения денежных средств на ИИС без прекращения договора на его ведение (письмо Минфина России от 22.06.2015 № 03-04-06/35990).

Для получения вычета на взносы необходимо подать декларацию по форме 3-НДФЛ в налоговую инспекцию по месту регистрации. Напомним, что за 2016 год декларацию следует представлять по обновленной форме (приказ ФНС России от 10.10.2016 № ММВ-7-11/552@).

Декларацию можно подать:

- в электронной форме с сайта ФНС России через Личный кабинет налогоплательщика;

- лично в налоговую инспекцию в бумажном виде или через уполномоченного представителя по доверенности;

- письмом по почте.

К декларации обязательно следует приложить:

- документы, подтверждающие получение дохода, облагаемого по ставке 13 процентов за налоговый период (справка 2-НДФЛ);

- документы, подтверждающие факт зачисления денежных средств на ИИС (платежное поручение из банка, договор с профессиональным участником об открытии ИИС, отчет профессионального участника о зачислении денежных средств);

- заявление на возврат налога с указанием банковских реквизитов налогоплательщика.

Проверка налоговой декларации и прилагаемых к ней документов, подтверждающих правильность расчетов и обоснованность запрашиваемого вычета, проводится в течение трех месяцев с даты их подачи в инспекцию. Сумма излишне уплаченного налога подлежит возврату по заявлению в течение одного месяца со дня его получения, но не ранее окончания камеральной налоговой проверки.

На граждан, представляющих налоговую декларацию исключительно с целью получения вычетов, установленный срок подачи декларации — не позднее 30 апреля следующего за отчетным годом — не распространяется. Такие декларации можно направить в любое время в течение всего следующего за отчетным года, без каких-либо налоговых санкций.

Подать декларацию на возврат НДФЛ можно в течение трех лет со дня его уплаты ().

Виды вычетов по НДФЛ

Вычет — это сумма, на которую разрешено уменьшить налоговую базу в целях исчисления налога. Налоговым кодексом предусмотрено несколько видов вычетов по НДФЛ:

- стандартные;

- социальные;

- инвестиционные;

- имущественные;

- налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

- профессиональные.

С одним вычетом вроде как всё понятно: если у человека есть ребенок, он может написать заявление работодателю. Если была куплена квартира, можно дождаться конца года и вернуть НДФЛ с покупки (или с ее части) через ФНС либо в течение года получить вычет по месту работы.

А что делать, если человек в течение года и приобрел квартиру, и оплатил обучение ребенка в институте. Можно ли получить два налоговых вычета одновременно? Да, можно. Самое главное — чтобы у человека было основание для получения вычетов.

Однако при предоставлении вычетов существует несколько нюансов:

- Часть вычетов вправе предоставить работодатель, и за ними же можно обратиться к налоговикам. Часть можно получить исключительно через инспекцию, предварительно заполнив декларацию 3-НДФЛ и собрав пакет документов.

- Некоторые вычеты можно переносить на следующие годы, некоторые нет.

- По большинству вычетов установлены ограничения.

Как с учетом всех перечисленных нюансов заявить несколько налоговых вычетов одновременно? Выясняем далее.

Имущественный вычет

Имущественный вычет может быть связан с покупкой имущества и с его продажей. Во втором случае в роли вычета выступает либо покупная стоимость имущества, либо фиксированная сумма (в 1 млн руб. на жилье, в 250 тыс. руб. — на прочее имущество). Данный вычет не может превышать продажную стоимость активов. Поэтому вычет предоставляется в пределах того года, в котором была совершена сделка.

Иное дело — вычет на покупку жилья с лимитом в 2 млн руб. Физлицо может вернуть до 260 тыс. руб. Выбирать вычет можно до полного использования — и год, и два, и десять лет, если понадобится. Это тот вид вычетов, который разрешено переносить на следующие периоды.

Имущественный вычет можно оформить по месту работы. Тогда работодатель просто перестанет удерживать налог. А можно за ним обратиться в налоговую инспекцию. Тогда денежные средства в размере НДФЛ с покупной стоимости, но в пределах уплаченной за год суммы будут возвращены налогоплательщику после проверки декларации и подтверждающих документов. Если уплаченный за год НДФЛ не покроет сумму, израсходованную на покупку жилья, то повторить процедуру возврата можно будет в последующие годы.

В основном все варианты выбора вычетов при составлении 3-НДФЛ или оформлении по месту работы отталкиваются от наличия права на имущественный вычет, связанный с приобретением жилья. Ведь остальные виды могут быть использованы только в том году, в котором они положены, как, например, стандартные, либо в том, когда были понесены определенные расходы, как социальные.

Социальный вычет

Социальный вычет представляет собой уменьшение налоговой базы по НДФЛ на сумму расходов:

- понесенных на лечение и обучение себя и близких родственников;

- затраченных на благотворительность;

- внесенных по договорам добровольного страхования;

- связанных с накопительной частью пенсии.

Социальные вычеты ограничены величиной в 120 тыс. руб. Причем учитываются они в общей сумме, а не каждый по отдельности.

Особняком стоят вычеты:

- на обучение детей — здесь ограничение в 50 тыс. руб. учитывается отдельно от остальных социальных вычетов;

- на дорогостоящее лечение — они уменьшают базу до 0 без ограничений.

Инвестиционный вычет

Инвестиционный вычет пока еще не столь популярен среди наших сограждан. Заключается он в возврате суммы денежных средств, внесенных на индивидуальный инвестиционный счет. По нему установлено ограничение в размере 400 тыс. руб. Оформить инвествычет можно только через налоговую, по месту работы он не предоставляется.

Далее рассмотрим самые распространенные варианты, как получить 2 налоговых вычета одновременно.