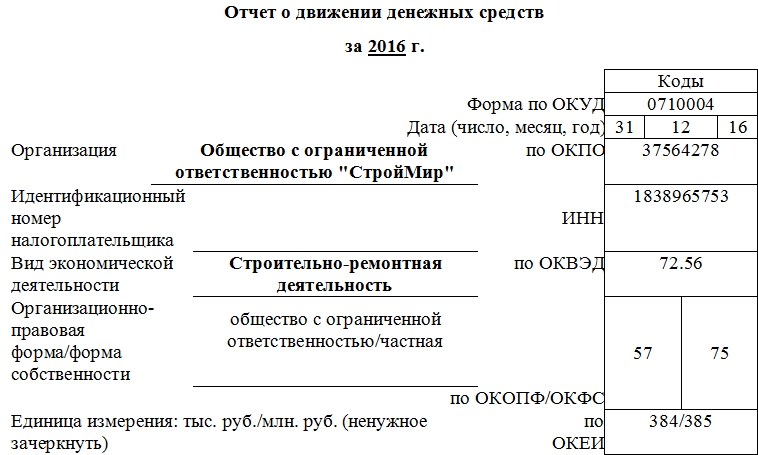

Шаблон справочника статьи движения денежных средств

Содержание:

- Как проверить отчет?

- Пример и порядок заполнения ОДДС

- Методы составления отчета ДДС

- Методы составления отчета о движении денежных средств

- Подсистема учёта дополнительных документов со внешним хранилищем присоединённых файлов

- Учет компьютеров и оргтехники на предприятии

- Оценка состояния ДДС

- Ввод и пример заполнения списка статей ДДС

- Этап 4. Коэффициентный анализ движения денежных средств

- Как формировать показатели

- Как использовать отчет о движении денежных средств

- Применение и значение ОДДС

- Учёт движения денежных средств в 1С:Бухгалтерии 3.0

- Конфигурация учета ИТС

Как проверить отчет?

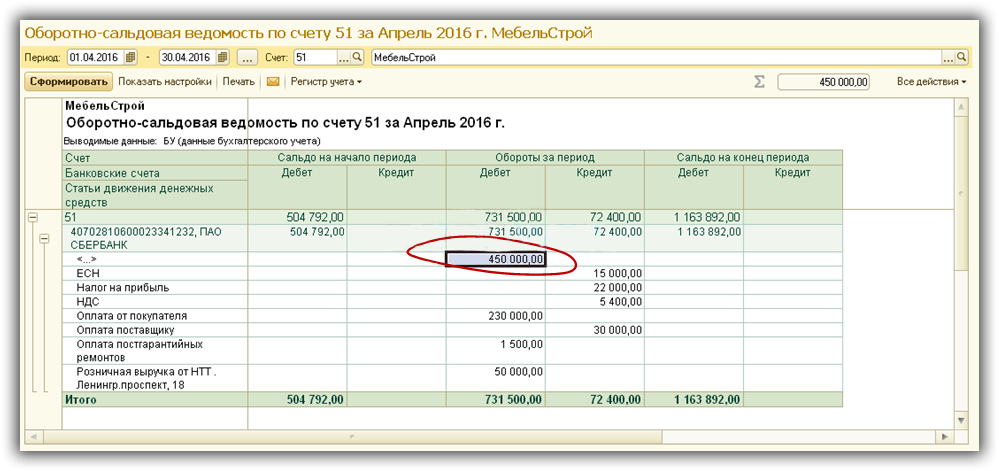

Для проверки полученных результатов можно воспользоваться оборотно-сальдовой ведомостью, создаваемой для счетов 50 и 51.

Представленные изображения демонстрируют значительную разницу значений. Форма №4 указывает всего на 267 тысяч рублей, в то время как по ведомости числится сразу 731 тысяча рублей. Расхождение объясняется тем, что сумма в 450 тысяч рублей не имеет разнесения по статьям ДДС и отражена отдельно.

Это подчеркивает, что только при правильной организации заполнения статей ДДС можно гарантировать актуальность учета и отсутствие ошибок.

При этом сами по себе статьи ДДС выступают не только инструментом формирования установленной регламентом отчетности, но и позволяют более эффективно контролировать движение финансовых средств.

Представленный ниже справочник ДДС в раскрытом виде позволяет увидеть существование группировки. Она необходима в первую очередь для получения показателей по направлениям хозяйственной деятельности с целью дальнейшего анализа полученных результатов.

Сводный отчет обладает следующим внешним видом

Настройка отчета отражена ниже

Пример и порядок заполнения ОДДС

По состоянию на 31 декабря предшествующего года у ООО «Русалка» значились остатки: по счету 50 «Касса» — 10 000 руб., по счету 51 «Расчетные счета» — 50 000 руб.

Денежные потоки от текущих операций

В отчетном году на счет «Русалки» поступила выручка от продажи товаров на сумму 1 200 000 руб.(в т. ч. НДС 20% — 200 000 руб.). Компания перечислила поставщикам 840 000 руб. (в т. ч. НДС 20% — 140 000 руб.), сделала платежи в связи с заработной платой работников на сумму 250 000 руб. и перевела 98 000 руб. налогов (в т. ч. налог на прибыль —50 000 руб.).

В строках ОДДС отражено:

4110 «Поступления — всего» 1 060 тыс. руб.(1 000 + 60)

в том числе:

- 4111 «От продажи продукции, товаров, работ и услуг» 1 000 тыс. руб.(1 200 — 200)

- 4119 «Прочие поступления» 60 тыс. руб. (200 — 140)

- 4120 «Платежи — всего» 1 048 тыс. руб.(700 + 250 + 50 + 48)

в том числе:

- 4121 «Поставщикам (подрядчикам) за сырье, материалы, работы услуги» 700 тыс. руб.(840 — 140)

- 4122 «В связи с оплатой труда работников» 250 тыс. руб.

- 4124 «Налог на прибыль организаций» 50 тыс. руб.

- 4125 «Иные налоги и сборы» 48 тыс. руб.(98 — 50)

- 4100 «Сальдо денежных потоков от текущих операций» 12 тыс. руб.(1060 — 1048)

Заполнить и сдать баланс по актуальной форме через интернет

Денежные потоки от инвестиционных операций

«Русалка» продала акции, выпущенные другой организацией, на сумму 500 000 руб. и выдала долгосрочный заем сторонней компании в размере 300 000 руб.

В строках ОДДС отражено:

4210 «Поступления — всего» 500 тыс. руб.

в том числе:

- 4212 «От продажи акций других организаций (долей участия)» 500 тыс. руб.

- 4220 «Платежи — всего» 300 тыс. руб.

в том числе:

- 4223 «В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам» 300 тыс. руб.

- 4200 «Сальдо денежных потоков от инвестиционных операций» 200 тыс. руб.(500 — 300)

Денежные потоки от финансовых операций

«Русалка» взяла в банке кредит на сумму 400 000 руб. и вернула его часть в размере 150 000 руб.

В строках ОДДС отражено:

4310 «Поступления — всего» 400 тыс. руб.

в том числе:

- 4311 «Получение кредитов и займов» 400 тыс. руб.

- 4320 «Платежи — всего» 150 тыс. руб.

в том числе:

- 4323 «В связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов» 150 тыс. руб.

- 4300 «Сальдо денежных потоков от финансовых операций» 250 тыс. руб.(400 — 150)

Итоговые показатели

- 4400 «Сальдо денежных потоков за отчетный период» 462 тыс. руб.(12+200+250)

- 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» 60 тыс. руб.(10 + 50)

- 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» 522 тыс. руб. (462 + 60)

Методы составления отчета ДДС

Всего есть два метода для составления ДДС: прямой и косвенный. В отечественной практике используют только прямой метод. Косвенный чаще встречается за рубежом.

Прямой метод

При построении отчета ДДС бухгалтер использует все проводки, корреспондирующие со счетами 50-55. То есть распределяет все платежи и поступления по кассе и счетам по виду денежного потока. Это единственный метод, который законодательно разрешен в России.

Минус прямого метода в том, что он никак не соотносится с прибылью из отчета о финансовых результатах.

Косвенный метод

В России не используется. Таким способом отчет собирают при применении МСФО. Этот метод тесно связан с отчетом о финансовых результатах и бухбалансом. При составлении бухгалтер использует показатель прибыли из отчета о финрезультатах и корректирует его на неденежные статьи, например, амортизацию и курсовые разницы.

Корректировка происходит так: неденежные статьи со знаком “+” вычитаются из прибыли, а со знаком “-” — прибавляются. Например, дебиторская задолженность — это неденежная статья со знаком “+”, которая вычитается из прибыли, так как это неполученные деньги.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Методы составления отчета о движении денежных средств

Отчет о движении денежных средств может быть представлен двумя способами:

- Косвенным методом

- Прямым методом

Косвенный метод

Косвенный метод наиболее предпочтителен для компаний, поскольку он сверяет движение денежных средств с чистой прибылью, полученной от основной/операционной деятельности. Он подробно будет рассмотрен в специальной статье.

Прямой метод

Прямой метод представляет денежные потоки от различных видов деятельности посредством расчета оттоков и притоков денежных средств. Тем не менее, это тот метод, который предпочитают меньшинство компаний, поскольку для его подготовки требуется дополнительная информация.

Денежный поток от основной деятельности прямым методом

По прямому методу чистый денежный поток от основной деятельности определяется путем расчета денежных поступлений от продажи, вычета денежных выплат за покупки, операционных расходов, процентов и налогов, а также добавления процентов и дивидендов. Далее рассмотрим каждый из этих компонентов.

Основным компонентом ОДДС являются поступления денежных средств от продаж. Это денежные средства, которые фактически получены за период от покупателей. Они определяются по формуле:

Поступления денежных средств от продаж = Продажи + Уменьшение (или – Увеличение) дебиторской задолженности

Оплата денежными средствами закупок является самым важным компонентом оттока денежных средств в ОДДС. Это денежные средства, которые фактически затрачены на закупки у поставщиков в течение отчетного периода. Определяются по формуле:

Денежные средства, затраченные на закупки = Себестоимость проданных товаров + Увеличение (или – Сокращение) запасов + Уменьшение (или – Увеличение) кредиторской задолженности

Оплата операционных расходов – это отток денежных средств, который связан с продажами, с исследованиями и разработками (НИОКР) и другими такими обязательствами, как кредиторская задолженность и выплата заработной платы. Определяется по формуле:

Платежи по операционным расходам = Операционные расходы + Увеличение (или – Уменьшение) предоплаченных расходов + Сокращение (или – Рост) начисленных обязательств

Денежные проценты – это проценты, выплачиваемые держателям долговых обязательств. Определяется по формуле:

Оплаченные проценты = Выплаты процентов — Увеличение (или + Сокращение) процентов к уплате + Начисление премии по облигациям (или – Скидка)

Оплата денежных средств по налогам – это фактически денежные средства, уплаченные в виде налогов. Определяем по формуле:

Платежи денежных средств по налогу на прибыль = Налог на прибыль + Сокращение (или – Увеличение) налога к оплате

В приведенной ниже таблице показано, как чистый денежный поток от операционной деятельности рассчитывается с использованием прямого метода.

| Денежный поток от операционной деятельности (Прямой метод) | |

| тыс. руб. | |

| Продажи | 300 000 |

| Увеличение дебиторской задолженности | 10 000 |

| Поступления | 310 000 |

| Себестоимость проданных товаров | (167 000) |

| Увеличение запасов | (25 000) |

| Увеличение кредиторской задолженности | 10 000 |

| Оплаты по закупкам | (182 000) |

| Оплаты расходов на продажу | (35 000) |

| Оплата НИОКР | (1 500) |

| Рост предоплаченных расходов | (2 000) |

| Оплаты по операционным расходам | ( 38 500) |

| Оплаты процентов | (5 000) |

| Увеличение процентов к уплате | 2 500 |

| Оплаченные проценты | (2 500) |

| Налог на прибыль | (28 150) |

| Увеличение налога к оплате | 1 500 |

| Денежные платежи по налогу на прибыль | (26 650) |

| Чистый денежный поток от операционной деятельности | 60 350 |

Табл. 1. Правила составления отчета о движении денежных средств прямым методом (пример). Операционная/основная деятельность.

Движение денежных средств от инвестирования и финансовой деятельности

рассчитывается так же, как и в косвенном методе.

Хотя описанные методы и отличаются, результаты всегда одинаковы, то есть, различные способы составления отчета о движении денежных средств должны приводить к одному и тому же результату. Независимо от методов формирования отчетов о движении денежных средств, денежный поток разбивается на три компонента – операционная, инвестиционная и финансовая деятельность.

Также не стоит забывать, что между изменениями в активах и изменениями в движении денежных средств существует обратная связь.

Подсистема учёта дополнительных документов со внешним хранилищем присоединённых файлов

Подсистема предназначена для учета в информационной базе дополнительных документов, и хранения их отсканированных копий (и других файлов) во внешнем файловом хранилище. Все операции копирования файлов в файловое хранилище и генерации имен (путей сохранения) производятся автоматически (по одному из шаблонов) сервером приложения «1С Предприятия 8» под именем пользователя, под которым запущена служба. При такой схеме работы всем пользователям домена (или рабочей группы) можно отключить право «Просмотра» файловой структуру хранилища, а все операции над файлами производить исключительно средствами приложения «1С Предприятия 8».

1 стартмани

Учет компьютеров и оргтехники на предприятии

Бухгалтерский учет ТМЦ, инвентаря и основных средств это, конечно, очень хорошо. Но когда приходит время инвентаризации и данные бухгалтерского учета начинают не соответствовать фактическому наличию компьютера и оргтехники на рабочем месте сотрудника, то:

— Бухгалтерия начинает «говорить» в свое оправдание, что ИТ- специалисты установили/ переместили/ изъяли оборудование с рабочего места МОЛа, не уведомив об этом бухгалтерию;

— А ИТ- специалист начинает понимать поговорку, что без «бумажки» он букашка, а с «бумажкой» человек;

Данная простейшая конфигурация призвана наладить учет у ИТ -специалистов, с передачей документов об изменении состава оборудования на рабочем месте МОЛа в бухгалтерию.

1 стартмани

Оценка состояния ДДС

Анализ и информирование основного денежного капитала происходит под действием ОДДС. Результатом данной деятельности является полный анализ руководства предприятием.

Финансовое положение компании признается удачным для дальнейшей деятельности при следующем соответствии параметров. Чистый финансовый поток в плюсе, а инвестиционные и другие финансовые операции стремятся к минусу. Также стабильное положение показывается когда текущие денежные операции за период отчётного времени в положительной динамике, а инвестиционные параметры в значении минус.

В финансовой сфере предприятия наблюдается кризис при противоположных показателях. Если чистый финансовый приток от текущих вмешательств прибывает в минусе, а инвестиционные и финансовые показатели в плюсовом значении. Значение чистого финансового потока должно всегда иметь положительное состояние. Тогда положение фирмы оценивается как хорошее.

Остались вопросы? Закажите консультацию наших специалистов!

Налог на имущество в 1С 8.3 Бухгалтерия

Как сделать проводки по начислению и уплате госпошлины в 1С 8.3

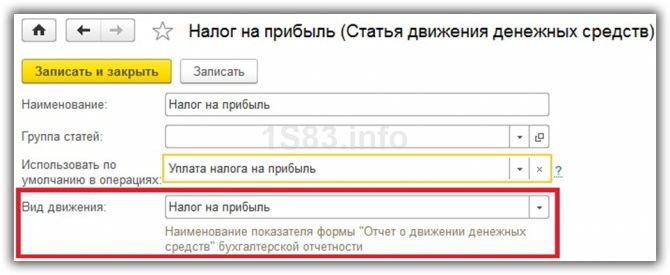

Ввод и пример заполнения списка статей ДДС

Сам список статей ДДС расположен в меню «Справочники».

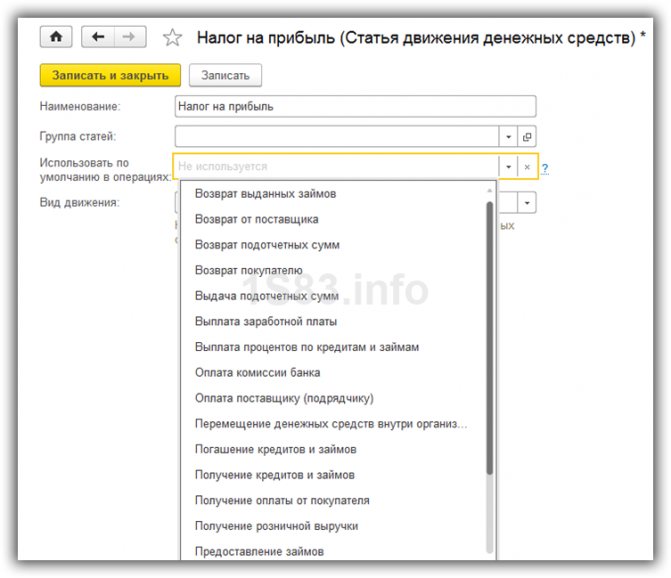

В типовой поставке конфигурации 1С в справочнике для примера уже есть некоторый перечень статей ДДС. При необходимости добавления новых статей самое главное – корректно указать вид движения ДС. Дело в том, что он напрямую влияет на отчет о движении ДС.

Наименование можно указать произвольное. Так же данный справочник поддерживает группировку его элементов. Делать это не обязательно, но желательно для дальнейшего удобства в работе. Кроме того, группировка статей затрат позволяет получать итоги по разным видам деятельности в дальнейшем.

Если вам необходимо, чтобы при создании какого-либо документа прихода или расхода денежных средств по-умолчанию проставлялась конкретная статья, укажите в ее карточке операцию по умолчанию.

Нельзя установить сразу несколько статей затрат по умолчанию для одной и той же операции. Во избежание этого, при выборе те операции, у которых уже назначена основная статья, отображаться не будут.

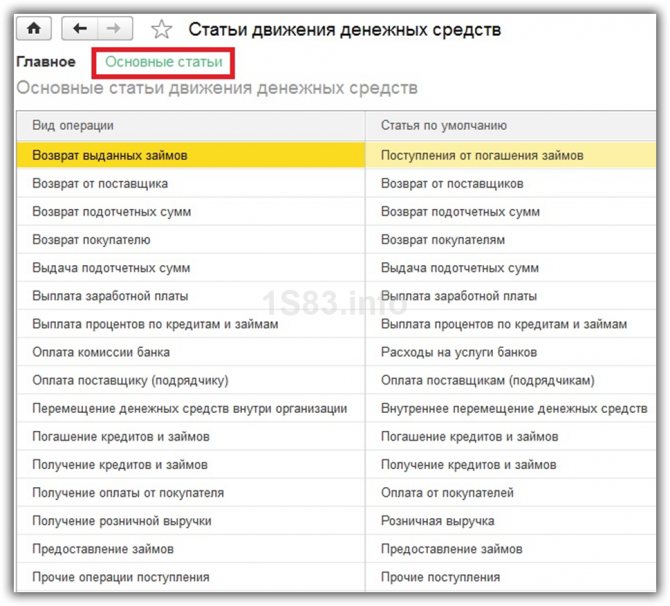

В форме списка перечень статей затрат с видами операций отображаются при нажатии на гиперссылку «Основные статьи».

Этап 4. Коэффициентный анализ движения денежных средств

Коэффициенты пригодятся для оценки эффективности ЧДП, причем как по общей величине, так и по отдельным составляющим. В таблице приводятся расчетные формулы и краткие пояснения для семи показателей. Для исходных данных мы показали номера строк бухгалтерской отчетности, в которых их можно отыскать.

Таблица 1. Коэффициенты для анализа ЧДП

|

Название |

Формула |

Что показывает |

|

|

Коэффициенты: |

|||

|

– эффективности ЧДП |

ЧДП ÷ ОДП |

≥ 0, |

Сколько рублей ЧДП приходится на каждый рубль оттока. Это своего рода рентабельность для денег, которая отражает чистую отдачу от суммарных платежей предприятия |

|

– достаточности ЧДП |

ПДП ÷ ОДП |

≥ 1, |

Насколько суммарные притоки достаточны для покрытия оттоков. Чем выше значение, тем больше денег оседает внутри предприятия |

|

– реинвестирования ЧДП |

(ЧДП – Двыпл.) ÷ (∆РИ + ∆ДФВ) |

Норматива нет, |

Какая часть ЧДП идет на прямые и портфельные инвестиции. Под прямыми здесь подразумеваются основные средства и нематериальные активы. Под портфельными – долгосрочные ценные бумаги и предоставленные займы. Недостаток: ничего не говорит об эффективности инвестиционных вложений |

|

– рентабельности использования денег в краткосрочных финансовых вложениях |

(%получ. КФВ + Дполуч. КФВ) ÷ КФВср. |

≥ среднерыночной ставки процента по аналогичным вложениям, |

Насколько эффективны вложения денег в портфельные инвестиции. Недопустимо нулевое или крайне низкое значение показателей. В таком случае можно говорить о выводе средств из бизнеса, который хоть и оформлен легально, но обедняет денежный поток предприятия |

|

– рентабельности использования денег в долгосрочных финансовых вложениях |

(%получ. ДФВ + Дполуч. ДФВ) ÷ ДФВср. |

||

|

– денежного содержания чистой прибыли |

ЧДПТО ÷ ЧП |

Норматива нет, |

В какой части чистая прибыль подкреплена деньгами. Равенства между ЧДП и ЧП обычно не бывает. Коэффициент показывает степень расхождения между ними, а причины отыскиваются с помощью косвенного анализа движения денег |

|

– денежного обслуживания обязательств |

ЧДПТО ÷ Оср. |

Норматива нет, |

Какая доля обязательств единовременно погасится за счет чистого потока от операционной деятельности. Характеризует одновременно платежеспособность и долговую нагрузку предприятия |

|

Условные обозначения:

|

Как формировать показатели

Чтобы заполнить отчет, берите данные дебетовых и кредитовых оборотов по счетам 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути». Подробнее о том, как формируются показатели отчета о движении денежных средств, см. в таблице.

Пример, как определить результат движения денежных средств от текущей деятельности

В 2015 году сумма выручки (включая авансы), поступившей на расчетный счет и в кассу ООО «Альфа», составила 11 800 000 руб. (в т. ч. НДС – 1 800 000 руб.). За этот же период организация перечислила с расчетного счета оплату за поставленные товары (работы, услуги) в сумме 5 900 000 руб. (в т. ч. НДС – 900 000 руб.).

Зарплата, фактически выплаченная сотрудникам в 2015 году, составила 2 000 000 руб.

Сумма денежных средств, направленная на прочие расходы, равна 100 000 руб. В бюджет перечислены налог на прибыль – 500 000 руб., НДС – 700 000 руб., страховые взносы во внебюджетные фонды – 680 000 руб.

Таким образом, разница между суммами НДС, полученными от партнеров в составе поступлений (а также из бюджета), и суммами налога, перечисленными контрагентам в составе платежей (а также в бюджет), составила 200 000 руб. (1 800 000 руб. – 900 000 руб. – 700 000 руб.). Эта сумма указывается по строке «Прочие поступления».

По строке «Прочие платежи» бухгалтер указал сумму 780 000 руб., которая складывается:

- из денежных средств, направленных на прочие расходы (100 000 руб.);

- из страховых взносов во внебюджетные фонды (680 000 руб.).

Отчет о движении денежных средств за 2015 год в части формирования раздела «Денежные потоки от текущих операций» бухгалтер «Альфы» составил так (тыс. руб.).

| Название статей отчета | Коды строк | За 2015 год |

| Поступления – всего | 4110 | 10 200 |

| в том числе: от продажи продукции, товаров, работ и услуг | 4111 | 10 000 |

| от арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | 4112 | – |

| от перепродажи финансовых вложений | 4113 | _ |

| прочие поступления | 4119 | 200 |

| Платежи – всего | 4120 | (8280) |

| в том числе: поставщикам (подрядчикам) за сырье, материалы, работы, услуги | 4121 | (5000) |

| в связи с оплатой труда работников | 4122 | (2000) |

| процентов по долговым обязательствам | 4123 | – |

| налога на прибыль организаций | 4124 | (500) |

| прочие платежи | 4129 | (780) |

| Сальдо денежных потоков от текущих операций | 4100 | 1920 |

Пример, как определить результат движения денежных средств от инвестиционной деятельности

В 2015 году ООО «Альфа» оплатило приобретенное помещение стоимостью 5 000 000 руб. В этом же году «Альфа» предоставила другой организации денежный заем в сумме 400 000 руб.

Поступлений от инвестиционной деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от инвестиционных операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4221 «В том числе в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» – (5000);

по строке 4223 «В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам» – (400);

по строке 4220 «Платежи – всего» – (5400);

по строке 4200 «Сальдо денежных потоков от инвестиционных операций» – (5400).

Пример, как определить результат движения денежных средств от финансовой деятельности

В 2015 году ООО «Альфа» погасило ранее полученный беспроцентный денежный заем в сумме 500 000 руб.

Поступлений от финансовой деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от финансовых операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4323 «В связи с погашением (выкупом) векселей и других ценных бумаг, возврат кредитов и займов» – (500);

по строке 4320 «Платежи – всего» – (500);

по строке 4300 «Сальдо денежных потоков от финансовых операций» – (500).

Ситуация: нужно ли в сумму показателя «Остаток денежных средств и денежных эквивалентов на начало (конец) отчетного периода» отчета о движении денежных средств включать сальдо по счету 57 «Переводы в пути»?

Да, нужно.

Вообще на счете 57 «Переводы в пути» учитывают денежные средства, переведенные (переданные) для зачисления на расчетный счет организации, но еще не зачисленные по назначению. А это те активы (деньги), которые по сути уже являются собственностью организации. Сальдо по счету 57 на начало и конец отчетного года отражают в Бухгалтерском балансе по строке 1250 «Денежные средства». При этом остатки денежных средств, отраженные в отчете, должны соответствовать показателям Бухгалтерского баланса (см. правила заполнения Бухгалтерского баланса). Таким образом, сальдо по счету 57 включите в отчете в сумму остатков денежных средств на начало и конец отчетного года.

Как использовать отчет о движении денежных средств

Чтобы ответить на этот вопрос, нужно понять, кто пользуется отчетом. И тут есть две группы пользователей.

Внешние пользователи — это ФНС. Не зря отчет ДДС входит в группу бухгалтерской отчетности

Однако сдают ДДС не все: субъекты малого предпринимательства освобождены от его сдачи, если считают, что он не содержит важной информации. Такой отчет делают раз в год вместе с бухбалансом

Внутренние пользователи — это топ-менеджеры и собственники компании, которые хотят понимать состояние основного актива — денег. Для них отчет ДДС чаще даже интереснее, чем отчет о финансовых результатах. Причина в том, что ДДС построен по фактическим данным, то есть он позволяет реально судить о том, сколько денег пришло и ушло из компании.

А вот отчет о финрезультате основан на бухгалтерских данных, которые во многом зависят от способов бухгалтерского учета.

Для внутреннего пользования отчет готовят с разной периодичностью. Кто-то раз в месяц, а кто-то раз в квартал.

Применение и значение ОДДС

Отчет о перемещении денег внутри организации – один из ключевых управленческих отчетов, которые можно легко получить практически при любой форме ведения учета. Он содержит информацию об источниках возникновения у компании самих денег как таковых и их применения с течением времени.

Отчет отражает прямым или косвенным методом все, или, во всяком случае, известные денежные поступления в компанию, классифицируя их по источникам возникновения, и денежные траты-расходы (говоря проще, списания) с указанием направлений использования в рамках идентичного периода.

Как финансовый инструмент менеджера организации отчетность о перемещении денег дает возможность под разными углами, опираясь на конкретные значения, проанализировать производственную картину, ликвидность, кредитоспособность, одним словом, провести глубокий финансовый анализ компании, опирающийся на факты.

К данным факторного отчета о перемещении денежных средств обращаются не только внутренние пользователи организации. Сфера его применения гораздо шире: он незаменим для внешних аудиторов или других заинтересованных лиц, например, инвесторов, которые с его помощью могут получить достоверные сведения о реальных объемах расходов и доходов, которые генерирует бизнес данного предприятия.

Рассуждая в масштабах бизнеса как многопрофильного действия, можно сделать вывод, что данные отчета, отражающего перемещения денег фирмы, содержат следующую информацию:

- Источники возникновения дохода компании по направлениям;

- Статьи и классификация расходов, а также объемы исходящих трат;

- Результативность компании в финансовом плане как соотношение входящих денег (дохода) и исходящих (расходов), где первые превышают вторые;

- Устойчивость компании и ее возможности в части выполнения своих обязательств;

- Данные учета, свидетельствующие о достаточности или недостаточности денежных ресурсов необходимых для осуществления бизнеса;

- Инвестиционные данные в разрезе способности инвестировать из собственных источников.

Рисунок 1. Источники ОДДС.

Учёт движения денежных средств в 1С:Бухгалтерии 3.0

Каждый бухгалтер, как начинающий, так и главный, понимает значение денежных средств в организации. Ведь бухгалтер ведёт учёт движения денежных средств и представляет руководителю развёрнутый отчёт о финансовом благополучии предприятия.

Деньги любят счёт

Правильный учёт движения денежных средств нужен, чтобы компания:

– аккуратно тратила деньги и не брала лишних кредитов;

– не страдала от кассовых разрывов;

– вкладывала свободные деньги в новые проекты.

Управляющие компаниями через анализ движения денежных средств увидят финансовое состояние организации и спрогнозируют риски.

А ещё корректные данные, сформированные по статьям движения денежных средств в программе 1С Бухгалтерия 8 (ред.3.0.), нужны, чтобы сдать в ИФНС бухгалтерскую и налоговую отчётность вовремя и без ошибок.

Расскажем, как произвести отражение статьи движения денежных средств в программе 1С Бухгалтерия 8 (ред. 3.0.). Для отражения статьи движения денежных средств в платёжных документах установим настройки:

– откроем в разделе «Администрирование» – «Настройки программы» – «Параметры учёта»;

– во вложении «Настройки плана счетов» перейдём во вкладку «Учёт движения денежных средств» по расчётным счетам и статьям движения денежных средств и установим галочку по статьям движения денежных средств, затем с помощью кнопки «Записать и закрыть» сохраним.

Сохранённые настройки нужны для правильного составления анализа движения денежных средств в программе.

Зачем делать анализ движения денежных средств

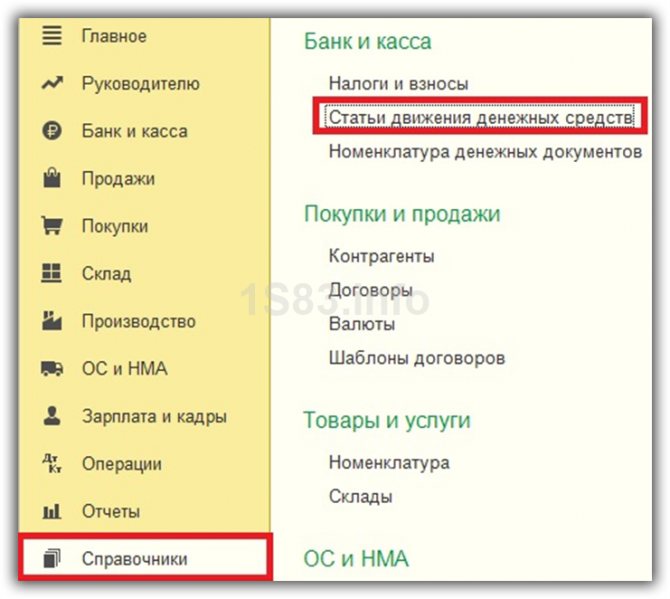

Анализ движения денежных средств – информация о поступлении и расходовании денежных средств. Для корректного учёта движения денежных средств пользуйтесь справочником «Статьи движения денежных средств». Справочник включает перечень статей движения денежных средств («Справочники» – «Банк и касса» – «Статьи движения денежных средств»), его используют для организации движения денежных средств по видам. Этот учёт нужен для автоматического заполнения формы бухгалтерской отчётности «Отчёт о движении денежных средств». В статье движения денежных средств в каждом виде ДДС два показателя: «наименование» и «вид движения денежных средств». Показатель «наименование» включает неограниченное количество наименований, которые использует бухгалтер при создании кассовых и банковских документов. Показатель «вид движения денежных средств» может быть предопределённым, так как составлен с учётом требований отчёта о движении денежных средств. Для проведения анализа движения денежных средств в программе 1С Бухгалтерия 8 (ред. 3.0.) пользуйтесь статьями движения денежных средств по виду их движения и так далее. Чтобы сформировать такой отчёт, зайдите в раздел «Руководителю» -> «Денежные средства» -> «Анализ движения денежных средств». Во вкладке «Анализ движения денежных средств» выберите требуемый период для отчёта, нажмите «Сформировать» и выведите показатели отчёта на монитор. В сформированном отчёте содержится информация о поступлениях и расходах денежных средств, по кассовым ордерам и банковским документам.

Статьи движения денежных средств и оборотно-сальдовая ведомость

Справочник «Статьи движения денежных средств» служит для классификации операций с денежными средствами организации. При оформлении платёжных документов (платёжных поручений, ПКО и РКО и т. п.) указывайте необходимую статью ДДС

Важно, что с помощью справочника отчёт о движении денежных средств формируется корректно, так как этот отчёт – часть бухгалтерской отчётности и сдаётся в ИФНС по итогам года

Первоисточник для формирования отчёта о движении денежных средств в программе 1С Бухгалтерия 8 (ред. 3.0.) – оборотно-сальдовая ведомость по сч. 50 и сч. 51. Чтобы сформировать ОСВ по сч. 50 и 51, зайдите в раздел «Отчёты», «Стандартные отчёты» и ОСВ по сч. 50 или 51. Выберите период, затем нажмите на кнопку «Показать настройки», в закладке «Группировка» выберите «Статьи движения денежных средств» и нажмите «Сформировать». ОСВ покажет, по каким статьям происходило поступление либо списание денежных средств. Расхождения ОСВ с отчётом о движении денежных средств означают, что в каком-то платёжном документе не отражены статьи ДДС, или возможно, указали в документе, не требующем этого.

Поможем с настройкой отчёта о движении денежных средств в программах 1С – бесплатно проконсультируем в течение 15 минут. Подробнее здесь. Или научим работать в 1С с нуля на авторском курсе «Умная 1С:Бухгалтерия».

Работайте в 1С с удовольствием!

Источник

Конфигурация учета ИТС

Бесплатная конфигурация: «Учет 1С:ИТС» на управляемых формах 8.3.

Удобная конфигурация для оформления подписки ИТС прямо из платформы, реализована возможность сохранения заявки ИТС на диск в удобное для вас место и отправка заявки из программы. Нет необходимости хранить файлы Excel со множеством заявок в различных папках на компьютере, при оформлении подписки копировать все данные из формы в новую форму, теряя свое драгоценное время и нервы, все находится прямо в конфигурации. Формирование, сохранение заявки, анализ подписок и многое, многое другое и полезное в одной базе! Упрости свою жизнь в работе с подписками 1С:ИТС!

1 стартмани