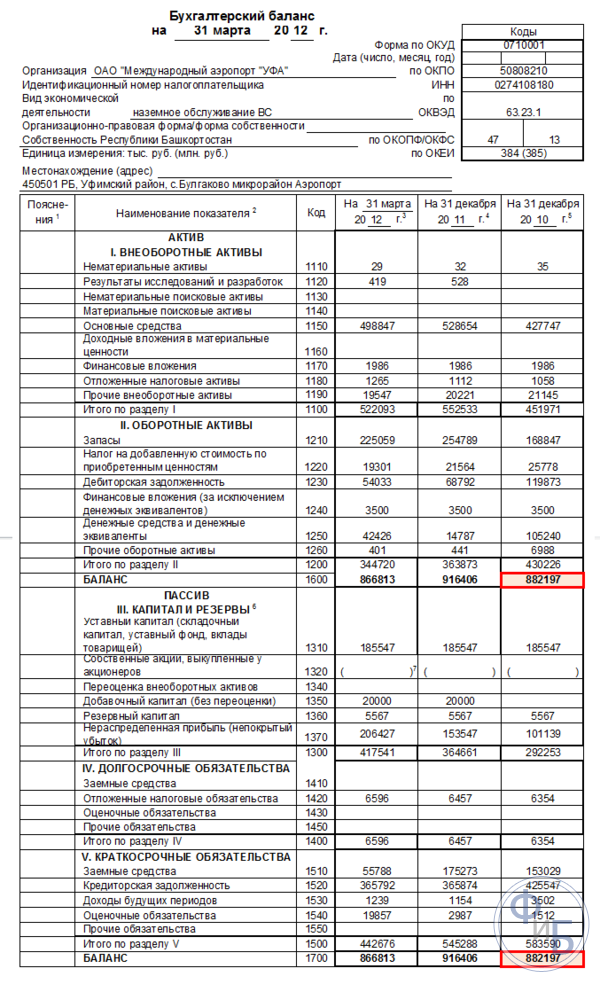

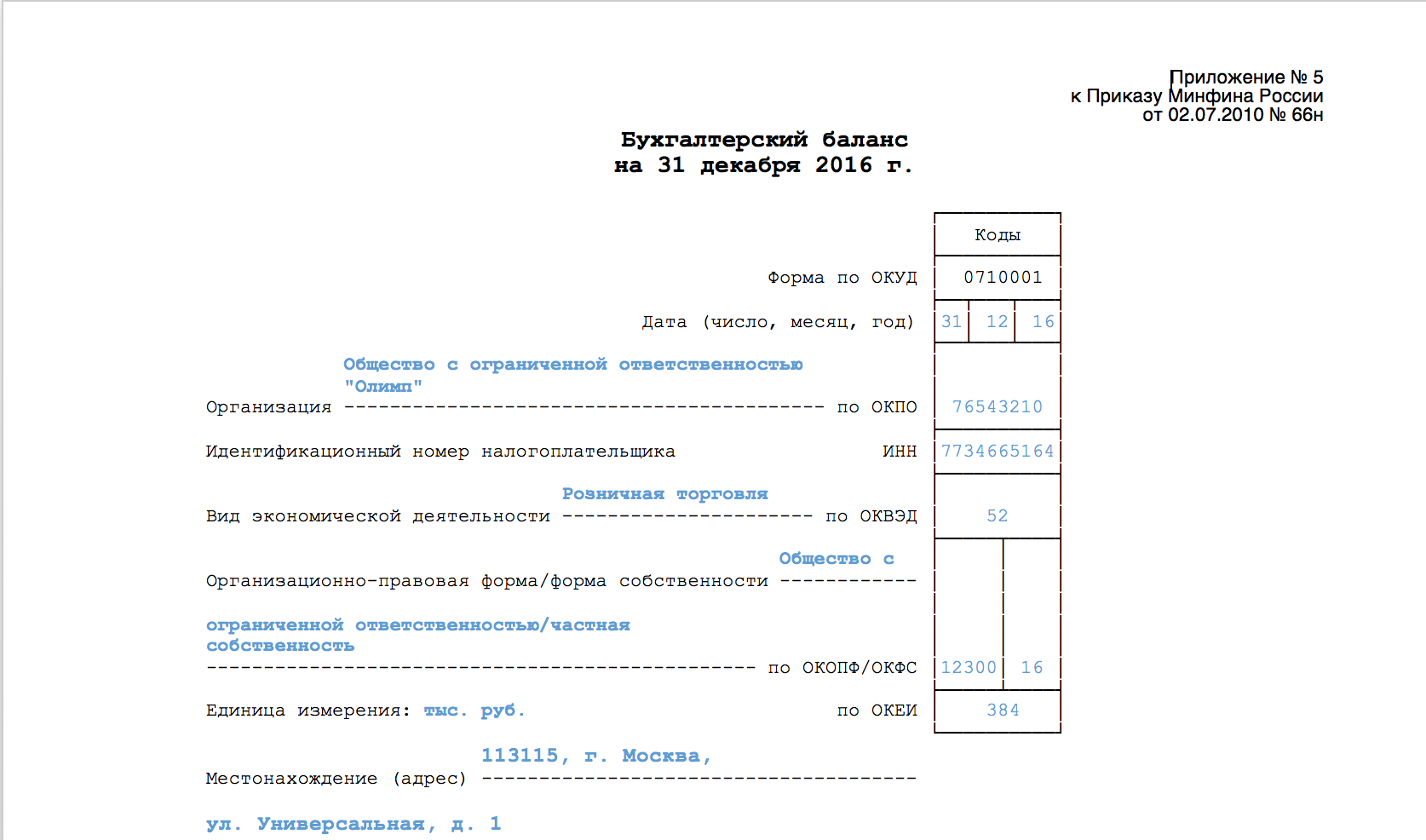

Бухгалтерский баланс заполнение

Содержание:

- Краткосрочные финансовые вложения – это…

- Плюсы и минусы наличия

- Пассив баланса

- Строка 1260 «Прочие оборотные активы»

- Знакомимся с балансом

- Строки баланса

- Строка 1250 баланса: Денежные средства и денежные эквиваленты

- Определение значений для других разделов отчета о движении денежных средств

- Расшифровка отдельных показателей пассива бухгалтерского баланса

- Как устроен бухгалтерский баланс

- Раскрытие информации в финансовой отчетности по МСФО

Краткосрочные финансовые вложения – это…

активы предприятия без материально-вещественной формы, но которые способны приносить дополнительный доход в будущем:

- Ценные бумаги: акции, векселя, облигации и т. д

Долговые ценные бумаги включаются в данную категорию, если заранее оговорена цена и дата полного погашения, например векселя. В 1240 строке предприятие должно отражать только те долговые ценные бумаги, срок погашения которых не превышает 12 месяцев.

- Заемные денежные средства, предоставляемые юридическим лицом другим компаниям для получения выгоды в виде выплачиваемых процентов за пользование средствами на срок менее 12 месяцев.

Все процедуры размещения свободных денежных средств на срок более 12 месяцев отображаются в строке 1170 по результатам года. В связи с этим необходимо заранее дополнить сч.58 субсчетами для разделения вложений по срокам.

Краткосрочное финансовое вложение осуществляется при наличии свободных денежных средств, например при сезонности бизнеса. Тогда можно получить большой дополнительный доход за короткий промежуток времени.

В соответствии с правилами ведения бухгалтерского учета, для включения размещенных денежных средств компании в состав активов фирмы возникает необходимость соблюдения ряда обязательных условий:

- наличие документации, подтверждающей права организации на данные активы и на получение дополнительного дохода от использования данного права – например, договор займа и т. д.;

- признание организацией всех потенциальных рисков, связанных с процедурой инвестирования (банкротство контрагентов, колебания цен на фондовом рынке, обесценение активов и т. д.);

- получение дополнительного дохода от осуществленного инвестирования в будущем (например, по операциям с ценными бумагами дополнительный доход может появиться при перепродаже – реализационная стоимость может быть гораздо выше покупной).

Строка 1240 баланса бухгалтерской отчетности относится к разделу оборотных активов: здесь собирается обобщенная информация о произведенных в отчетном периоде краткосрочных финансовых вложениях фирмы на срок менее года, целью которых является извлечение дополнительной выгоды (например, проценты по займам или разница в цене акций при перепродаже).

Примечание от автора! В строке 1240 не отображаются денежные эквиваленты – высоколиквидные финансовые вложения с незначительным риском изменения стоимости и способные легко обращаться в денежные средства (заранее оговоренную сумму).

Примером денежных эквивалентов являются вклады в кредитные учреждения до востребования.

Плюсы и минусы наличия

Положительные стороны наличия:

- зрелость и простота конверсии. Их выгодно иметь с точки зрения бизнеса, потому что компания может использовать их для удовлетворения любых краткосрочных потребностей;

- финансовое хранилище. Нераспределенный эквивалент – это способ хранения денег до тех пор, пока бизнес не решит, что с ним делать.

Отрицательные стороны наличия:

- потеря дохода: иногда компании откладывают сумму в эквивалентах, которая превышает сумму, необходимую для покрытия срочных обязательств, в зависимости от рыночных условий. Когда это происходит, компания теряет потенциальный доход, так как деньги, которые могли бы принести более высокую прибыль в другом месте, были переведены на денежный счет;

- низкая доходность: многие эквиваленты имеют доходность. Однако процентная ставка обычно низкая. Низкая процентная ставка имеет смысл, учитывая, что эквиваленты сопряжены с низким риском.

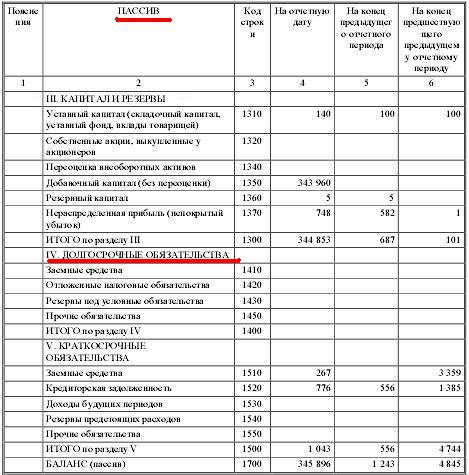

Пассив баланса

В пассиве баланса перечислены те источники средств, за счет которых компания финансирует свои активы.

Статья «Капитал и резервы» (стр. 1300) для большинства ООО состоит из двух частей:

- Уставный капитал – это средства, которые учредители вложили при создании бизнеса. По закону для ООО он должен быть не меньше 10 тыс. руб., а для публичного акционерного общества – не меньше 100 тыс. руб. Чем больше уставный капитал – тем надежнее компания в глазах контрагентов, банков, инвесторов и т.п.

- Нераспределенная прибыль – это та часть прибыли компании, которую учредители решили оставить в обороте.

Если уставный капитал не менялся , и владельцы компании не получали дивидендов, то разность между показателями по строке 1300 на начало и конец года будет равна финансовому результату. Именно такой случай рассмотрен в нашем примере

Изменение капитала за 2018 и 2019 годы

К2018 = 2024 – 1640 = 384 тыс. руб.

К2019 = 2480 – 2024 = 456 тыс. руб.

Эти суммы равны чистой прибыли компании по форме № 2 за 2018 и 2019 годы соответственно.

Статья «Долгосрочные заемные средства» (стр. 1410) включает в себя все кредиты и займы, полученные на срок более года.

Статья «Краткосрочные заемные средства» (стр. 1510) объединяет «короткие» кредиты и займы, т.е. полученные менее, чем на год.

Само по себе наличие заемных средств и рост их суммы еще не говорит о том, что у предприятия появились проблемы. Однако если долги по кредитам растут, а выручка — остается на месте или даже падает, то это должно вызвать беспокойство. Скорее всего, в этом случае деньги банка не вкладываются в развитие, а идут на «затыкание дыр».

В нашем примере выручка растет, а сумма задолженности по кредитам – снижается. Это говорит об эффективном использовании заемных средств.

В статье «Другие долгосрочные обязательства» (стр. 1450) также перечислены долги компании со сроком погашения более года. Но здесь речь идет обо всех других подобных задолженностях (кроме банков), например – по долгосрочным контрактам с поставщиками.

Статьи «Кредиторская задолженность» (стр. 1520) и «Другие краткосрочные обязательства (стр. 1550) включают в себя все «небанковские» долги организации с коротким сроком погашения.

Здесь представлены не только задолженности перед контрагентами, но и текущие долги по налогам, зарплате, подотчетным суммам и т.п.

Краткосрочная кредиторская задолженность должна быть не ниже «дебиторки» и не должна расти более быстрыми темпами, чем выручка. В нашем примере «кредиторка» даже снижается, а выручка – растет.

Строка 1260 «Прочие оборотные активы»

⇐ ПредыдущаяСтр 4 из 6 По строке 1260 отражают остатки оборотных активов, не нашедших своего отражения по другим статьям разд. II «Оборотные активы». При заполнении этой строки баланса используются, в частности, данные о дебетовых сальдо на отчетную дату по счетам:

— 76 «Расчеты с разными дебиторами и кредиторами» — в отношении сумм НДС, начисленных при отгрузке ценностей, выручку от продажи которых определенное время нельзя признать в бухучете;

— 46 «Выполненные этапы по незавершенным работам» — в отношении выполненных этапов по незавершенным работам, имеющих самостоятельное значение (по договорной стоимости);

— 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» — в отношении сумм НДС, исчисленных с полученных организацией авансов и предоплат (частичной оплаты), которые отражаются обособленно по дебету этих счетов;

— 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет «Акцизы», — в части сумм акцизов, подлежащих вычетам;

— 81 «Собственные акции, выкупленные у акционеров» — в части акций (долей), выкупленных с целью перепродажи;

— 94 «Недостачи и потери от порчи ценностей» — в части стоимости недостающих или испорченных материальных ценностей, по которым не принято решение о порядке списания (на затраты производства либо на расходы на продажу, на прочие расходы либо на виновных лиц).

Экономическое содержание статей пассива баланса

Раздел III. Капитал и резервы

Строка 1310 «Уставный капитал (складочный капитал,

Уставный фонд, вклады товарищей)»

По этой строке отражается сальдо по счету 80, которое должно соответствовать размеру уставного капитала (складочного капитала, уставного фонда), зафиксированному в учредительных документах организации. При этом не имеет значения, полностью участники на отчетную дату внесли свои вклады или нет.

Строка 1320 «Собственные акции, выкупленные у акционеров»

По этой строке отражается стоимость собственных акций, выкупленных у акционеров, которая вычитается из уставного капитала. Эти затраты отражают по дебету счета 81 «Собственные акции (доли)».

Собственные акции могут выкупаться обществом как для перепродажи, так и для аннулирования и последующего уменьшения в результате этой операции величины уставного капитала.

В разд. III пассива по строке «Собственные акции, выкупленные у акционеров» показываются акции, выкупленные для аннулирования. Их стоимость показывается в круглых скобках.

Акции, выкупленные для последующей перепродажи, здесь не отражаются. Их стоимость показывается в разд. II актива баланса по статье «Прочие оборотные активы».

Строка 1340 «Переоценка внеоборотных активов»

По строке 1340 необходимо указать сумму увеличения стоимости основных средств и нематериальных активов от их переоценки.

Организации имеют право один раз в год (по состоянию на конец года) переоценивать основные средства и нематериальные активы. Это нужно для того, чтобы в учете и отчетности они отражались по рыночной стоимости.

При заполнении строки 1340 баланса указывают остаток по кредиту счета 83 «Добавочный капитал», связанный с дооценкой внеоборотных активов.

Строка 1350 «Добавочный капитал (без переоценки)»

По строке 1350 указывают кредитовый остаток по счету 83 «Добавочный капитал» на отчетную дату. В данный показатель не включают суммы дооценки от переоценки основных средств и нематериальных активов (которые учитываются по строке 1340 баланса).

Добавочный капитал может формироваться за счет:

— эмиссионного дохода;

— курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте (п. 14 ПБУ 3/2006);

— суммы НДС, восстановленного учредителем при передаче имущества в качестве вклада в уставный капитал и переданного учреждаемой организации.

Строка 1360 «Резервный капитал»

По строке 1360 баланса указывают сумму, учтенную по кредиту счета 82 «Резервный капитал». Это данные о величине резервного капитала (фонда), который образован как в соответствии с учредительными документами организации, так и в соответствии с законодательством.

Знакомимся с балансом

Бухгалтерский баланс представляет собой способ группировки имущества компании. Баланс отражает стоимость имущества, размер задолженности, прибыль и другие статьи на конкретную дату (конец года, квартала, месяца). Любой баланс состоит из численно равных актива и пассива (если актив не равен пассиву, то перед нами вовсе не баланс). Пассив показывает каким образом формируются источники финансирования компании, а актив – куда эти источники направляются. В общем виде баланс выглядит следующим образом:

- Внеоборотные активы.

- Оборотные активы.

- Капитал и резервы.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

Теперь кратко познакомимся с каждой из статей актива и пассива.

Внеоборотные активы. Состоят из нематериальных активов, основных средств, незавершенного строительства, различных видов долгосрочных (боле 12 месяцев) вложений и займов. Именно внеоборотные активы составляют опору компании в долгосрочной перспективе, генерируя более или менее стабильную прибыль.

Компания, у которой очень мало внеоборотных активов в общей сумме активов будет иметь очень изменчивую величину прибыли, которая будет зависеть от спроса на продукцию или услуги компании, а также от других циклических факторов, таких как величина арендной платы, стоимость обслуживания долга, уровень заработной платы и пр. Соответственно, цена акций таких компаний может изменяться в большом диапазоне – от десятков, до тысяч процентов. Такое часто наблюдается у розничных сетей, которые при агрессивном расширении предпочитают аренду помещений их покупке.

Оборотные активы. В их состав входят запасы, дебиторская задолженность, краткосрочные финансовые вложения (до 12 месяцев) и денежные средства. Оборотные активы используются в ежедневной деятельности компании и подвержены значительным изменениям от периода к периоду, особенно это относится к денежным средствам. Более подробно об оборотных активах вы узнаете на сайте успешного форекс-брокера Gerchik & Co,

Оборотные активы обычно оборачиваются за год несколько раз (могут и десятки раз), формируя значительную часть выручки; т.е. оборотные активы генерируют постоянный поток прибыли. Капитал и резервы. К ним относятся: уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль/непокрытый убыток. Эта статья содержит собственный источники финансирования компании.

У ставный капитал является первоначальным видом финансирования; затем, в процессе деятельности за счет прибыли и других финансовых влияний формируются добавочный и резервный капиталы. Статья капитал и резервы должна постоянно увеличиваться из года в год. Если происходит обратное, т.е. есть четкая динамика уменьшения этой статьи, то об инвестициях в такую компанию лучше забыть.

Долгосрочные обязательства . Долгосрочными обязательствами называются кредиты и займы, погашены которые будут не ранее, чем через год. Кредитная ставка по долгосрочным кредитам меньше, чем по краткосрочным, поэтому за их счет имеет смысл формировать статью «внеоборотные активы». Такие обязательства идеально подходят при инвестировании в долгосрочные проекты.

Важное значение имеет вид процентной ставки – фиксированная ставка, взятая под невысокий процент, лучше плавающей, величина которой может сильно измениться в неблагоприятный для компании момент, и прибыльные проекты мгновенно превратятся в убыточные из-за увеличении оплаты процентов. Краткосрочные обязательства

В состав краткосрочных обязательств входят: займы и кредиты, кредиторская задолженность и другие платежи, осуществить которые необходимо в течение года. Как правило, краткосрочные займы и кредиты достаточно дорого обслуживать, поэтому использовать их стоит только там, где доходность выше процента по займам, а срок не превышает года.

Часто краткосрочные кредиты служат основой формирования внеоборотных активов, т.к. доходность их достаточно высокая. Хуже обстоят дела у компании, которая финансирует свои долгосрочные проекты краткосрочными обязательствами. Это говорит о недостаточной надежности такой компании .

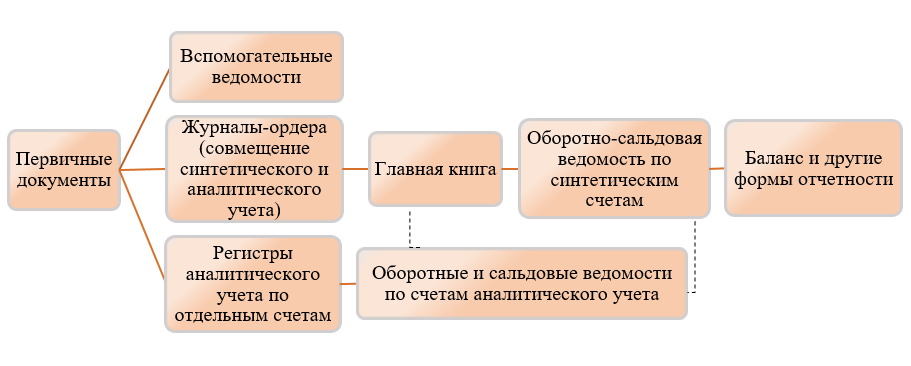

Строки баланса

Кодовые обозначения в форме баланса необходимы статистическим органам для формирования итоговых показателей по отраслям экономики в разрезе отдельных показателей деятельности субъектов предпринимательства. Баланс с проставленными кодами заполняется по итогам года. Шифры установлены в четырехзначном формате.

Строки баланса: актив

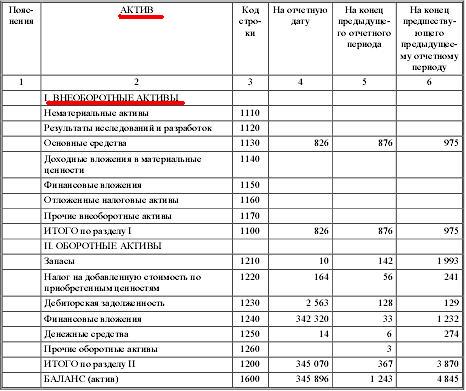

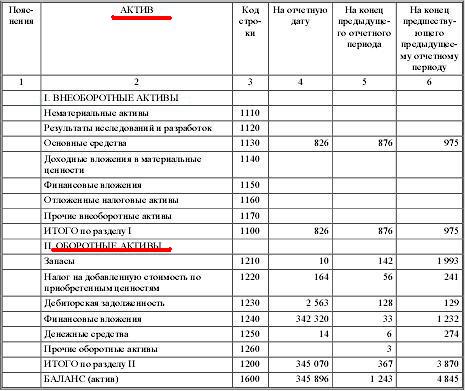

Приказ №66н, датированный 02.07.2010 г., определяет деление баланса на два раздела – актив и пассив. В активе показывается имущество компаний, выраженное в материальных предметах и объектах нематериального характера, которые имеют ценность для конкретного предприятия. Актив состоит из таких строк:

- Для обобщения информации о внеоборотных активах используется строка 1100. Детализация производится построчно в графах с номерами от 1110 по 1190. Строка 1150 бухгалтерского баланса (расшифровка – основные средства) заполняется при наличии у компании основных средств, принадлежащих ей на праве собственности. Активы учитываются по величине остаточной стоимости. В их общую сумму включаются объекты непроизводственного и производственного назначения. Исключение делается для имущества, которое приобреталось для последующей сдачи в аренду.

- Кодировка 1200 предназначена для оборотного имущества. Строка 1210 бухгалтерского баланса (расшифровка отводит ее для запасов) объединяет показатели стоимости товаров, материалов, готовых изделий и незавершенного производства с несписанными остатками хозяйственного инвентаря и канцтоваров. Из чего складывается строка 1210 баланса – она включает в себя сумму остатков, сформированных на счетах 10, 11, 15, 20, 21, 23, 28, 29, 46, 45, 44, 43, 41. Сведения о запасах во вспомогательных и обслуживающих структурных подразделениях вносятся в 1210 (строка баланса для отражения накопленной стоимости запасов) со счетов 23 и 29. Предприятия, имеющие животных на выращивании, информацию берут из дебетового остатка счета 11. При наличии резерва под обесценивание МПЗ из суммы дебетовых сальдо вычитается значение остатка по счету 14 (кредит).

- Строка 1250 бухгалтерского баланса – расшифровка подразумевает объединение значений по всем счетам учета денежных знаков (в кассе, на расчетных счетах в банке, находящиеся в пути).

Итоги по активной части баланса подводятся строкой 1600.

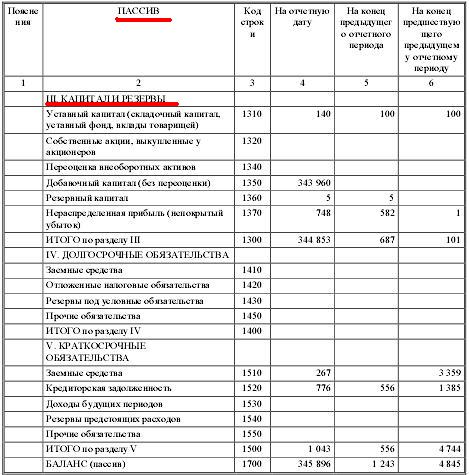

Строки баланса 2021: расшифровка статей пассива

Пассивная часть отчета содержит три группы постатейной расшифровки данных учета по результатам работы за последний год. Первый блок информации показывает стоимость капитала в разных его формах (строки 1310-1360). В составе капиталов учитывается прибыль или убытки, которые не были распределены на последний день отчетного периода – 1370 строка баланса.

Данные показатели приводятся с более подробной расшифровкой в отчете об изменении капитала. Суммы прибыли находят отражение в дополнительной форме – отчете о финансовых результатах.

Строка 1370 бухгалтерского баланса – расшифровка концентрирует внимание на значении прибыли в денежном выражении, которая подлежит распределению. Ее выплата может быть инициирована в новом году решением учредителей

Ее выплата может быть инициирована в новом году решением учредителей.

Из чего складывается строка 1370 баланса:

- сальдо по счету 84;

- значение остатка, сформированного на счете 99 (если формируется промежуточный тип отчетности).

Следующий блок информации касается долгосрочного вида обязательств компании. Он состоит из строк 1410-1450. Данные должны соответствовать сведениям, приведенным в форме 5. Краткосрочные кредиты и займы в балансе – строка 1500. Обязательства детализируется по таким группам:

- в графе с кодовым обозначением 1510 указывается показатель кредитового остатка счета 66;

- строка 1520 бухгалтерского баланса – расшифровка предполагает отображение суммы значений из остатков по счетам 69, 68, 62, 60, 76, 75, 73, 71, 70;

- в ячейке рядом с шифром 1550 показывают те суммы краткосрочных обязательств компании, которые по объективным причинам не попали в другие строки для фиксации заемных ресурсов со сроком погашения менее года.

Когда заполняется 1520 строка баланса, вносимые данные должны сверяться с информацией, детализируемой формой 5.

Графа предназначена для внесения сведений о текущем состоянии расчетов с контрагентами и подотчетными лицами, работниками фирмы в разрезе задолженностей перед ними по имеющимся договорным отношениям. Итоги пассива подводятся строкой 1700.

Результативные показатели актива и пассива в отчете должны быть равны. Если они не сошлись, то баланс составлен неверно.

Строка 1250 баланса: Денежные средства и денежные эквиваленты

- Назначение статьи: сбор информации об имеющихся в активе фирме денежных средствах (наличных и на счетах в банках), а также отображение учтенных денежных эквивалентов.

- Номер строки в балансе: 1250.

- Номер счета согласно плану счетов: Дебетовый остаток сч.50(субсчета 01, 02, 04, 21)+ дебетовый остаток сч.51 + дебетовый остаток сч.52 +дебетовый остаток сч.55(исключение – учет депозитных вкладов) + дебетовый остаток сч.57 + дебетовый остаток сч.58 (информация о денежных эквивалентах).

Согласно правилам заполнения отчетности фирмы, по итогам года в строку 1250 бухгалтерского баланса заносятся обобщенные сведения обо всехимеющихся финансовых потоках компании как по операциям с наличными, валютными, безналичными переводами, так и действиям с денежными эквивалентами.

Денежные средства фирмы могут быть представлены как в наличном, так и безналичном виде. В балансе отображается следующаяосновная информация:

- остаток наличности в кассе на заданную дату, в т. ч. в иностранной валюте;

- остатки по расчетным счетам фирмы;

- деньги, выраженные в иностранной валюте и хранящиеся на различных валютных счетах;

- прочие денежные средства (например, переводы в пути или средства на специальных счетах).

Примечание от автора! При наличии валюты для включения в баланс она пересчитывается по текущему курсу ЦБ РФ, установленному на отчетную дату.

При проведении наличных платежей, согласно законодательству, необходимо устанавливать лимит остатка кассы. Суммы сверх лимита заносятся на расчетный счет организации. При заполнении отчетности по наличию финансовых активов остаток на банковских счетах фирмы должен полностью соответствовать заказанной выписке из банковского учреждения о наличии и движении денежных средств на заданную дату.

Помимо денежных средств компании, в строке 1250 бухгалтерской отчетности фиксируется информация об имеющихся денежных эквивалентах.

Под денежными эквивалентами, согласно правилам бухгалтерского учета, понимаются высоколиквидные финансовые инвестиции, которые могут легко обращаться в заранее оговоренную сумму денежных средств. Дополнительно они характеризуются наличием минимального риска изменения цены, что отличает их от прочих краткосрочных и долгосрочных финансовых вложений.

Примеры денежных эквивалентов:

- вклады в кредитных учреждениях до востребования (возможность получить инвестированную сумму в любое время, но минимальный процент начисления по депозиту);

- финансовые вложения, например, в ценные бумаги с целью их скорейшей перепродажи (в течение 3 календарных месяцев).

Строка 1250 бухгалтерского баланса – оборотные активы фирмы. Здесь указывается информация на отчетную дату текущего года, предыдущего и предшествующего предыдущему. Увеличение показателя положительно характеризует финансовое состояние предприятия, но следует производить комплексный анализ строк отчетности (показатель денежных средств может быть увеличен за счет кредитов и займов).

Примечание от автора! Пояснения к включаемымв строку 1250 показателям отображается в отчете о движении денежных средств фирмы.

Определение значений для других разделов отчета о движении денежных средств

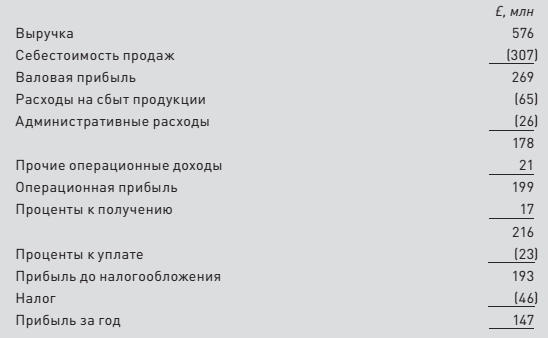

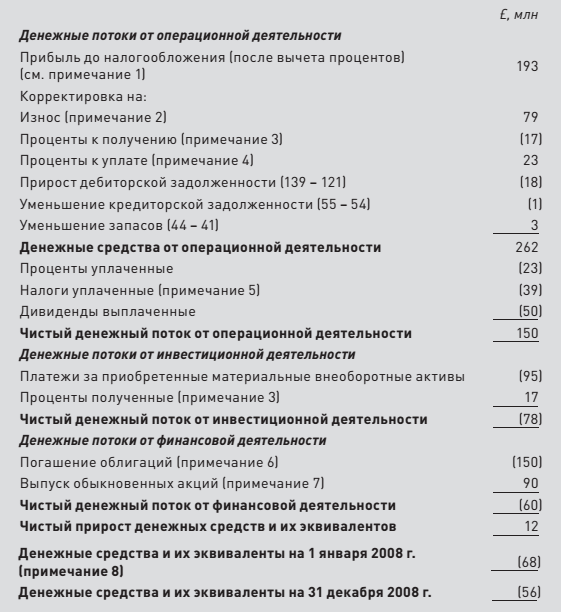

В примере 3 показано, как составляется полный отчет о движении денежных средств.

Пример 3

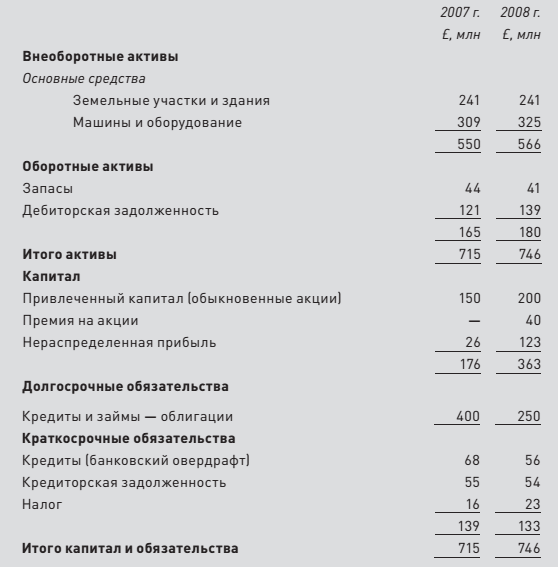

Отчет о прибылях и убытках Torbryan plc за год, завершившийся 31 декабря 2008 г., и балансы по состоянию на 31 декабря 2007 и 2008 г. выглядят следующим образом.

Отчет о прибылях и убытках за год, завершившийся 31 декабря 2008 г.

Баланс по состоянию на 31 декабря 2007 и 2008 г.

В 2008 г. компания израсходовала £95 млн на новые станки и оборудование. Других приобретений и продаж внеоборотных активов не было.

В течение года был выплачен дивиденд по обыкновенным акциям в размере £50 млн. Проценты к получению и к уплате за год представляли соответственно приток и отток денежных средств.

Отчет о движении денежных средств выглядит следующим образом.

Torbryan plc. Отчет о движении денежных средств за год, завершившийся 31 декабря 2008 г.

Чтобы увидеть, как чистый прирост соотносится с денежными средствами компании на начало и на конец года, полезно выполнить следующее сравнение.

Анализ изменения денежных средств и их эквивалентов за год, завершившийся 31 декабря 2008 г.

Примечания

- Этот показатель просто берется из отчета о прибылях и убытках за год.

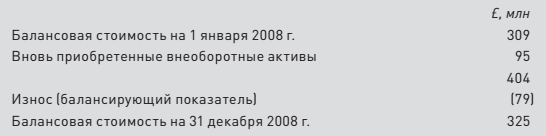

- Поскольку реализация внеоборотных активов не осуществлялась, начисленный износ должен быть равным разнице между стоимостью основных средств (внеоборотных активов) на начало и на конец года с корректировкой на стоимость вновь приобретенных активов.

- Проценты к получению необходимо вычесть, чтобы получить прибыль до их начисления, поскольку они связаны не с операционной, а с инвестиционной деятельностью. Приток денежных средств из этого источника отражается в разделе «денежные потоки от инвестиционной деятельности».

- Проценты к уплате необходимо прибавить к показателю прибыли. Впоследствии мы вычтем денежные средства, уплаченные в течение года в погашение процентов к уплате. В этом случае оба показателя одинаковы.

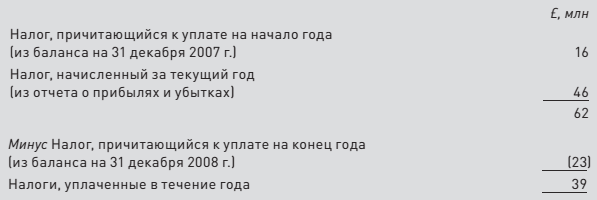

- Налог уплачивается компанией на 50% в соответствующем учетном году и на 50% в следующем году. В результате платеж 2008 г. складывается из половины налога на прибыль 2007 г. (т. е. показателя, который отражается в краткосрочных обязательствах на конец 2007 г.) и из половины начисленного налога 2008 г. (т. е. 16 + (1/2 x 46) = 39). Проще всего сумма, уплаченная в течение года до 31 декабря 2008 г., определяется следующим образом.

Этот расчет основан на том, что если взять причитающуюся к уплате сумму на начало года, прибавить к ней прирост, обусловленный начислением налога за текущий год, а затем вычесть причитающуюся к уплате сумму на конец года, то результат будет равен сумме, уплаченной в течение года.

- Считается, что облигации погашаются по их балансовой стоимости. Однако это не всегда так.

- В результате выпуска акций привлечено £90 млн, из которых £50 млн отражены в балансе как акционерный капитал, а £40 млн — как премия по акциям.

- В данном случае нет «эквивалентов денежных средств», а есть только денежные средства (хотя и отрицательная сумма).

Расшифровка отдельных показателей пассива бухгалтерского баланса

Коды пассива также 4-значные: 1-я цифра — это принадлежность строки к бухбалансу, 2-я — это номер раздела пассива (например, 3 — капитал и резервы). Следующая цифра кода отражает обязательства в порядке возрастания срочности их погашения. Последняя цифра кода предназначена для детализации. Суммарные пассивы в балансе — это строка 1700 бухгалтерского баланса. Иными словами, суммарные пассивы в балансе — это сумма строк 1300, 1400, 1500.

Статьи пассива бухгалтерского баланса с кодами и расшифровкой указаны в таблице:

|

Наименование строки |

Код |

Расшифровка строки |

|

|

По приказу № 66н |

По приказу № 67н |

||

|

ИТОГО капитал |

1300 |

490 |

Строка содержит информацию о капитале компании на отчетную дату |

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

410 |

Информация по строкам 1300–1370 детализируется в отчете об изменениях капитала и отчете о финансовых результатах (в части чистой прибыли отчетного периода). Компания вправе сама определить дополнительный объем пояснений о капитале |

|

Переоценка внеоборотных активов |

1340 |

420 |

|

|

Добавочный капитал (без переоценки) |

1350 |

||

|

Резервный капитал |

1360 |

430 |

|

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

470 |

|

|

Долгосрочные заемные средства |

1410 |

510 |

Информация расшифровывается в табличном (форма 5) или текстовом виде в пояснениях к бухбалансу |

|

Отложенные налоговые обязательства |

1420 |

— |

Указывается кредитовое сальдо счета 77 |

|

Оценочные обязательства |

1430 |

— |

Отражается кредитовое сальдо счета 96 — оценочные обязательства, предполагаемый срок исполнения которых превышает 12 месяцев |

|

Прочие долгосрочные обязательства |

1450 |

520 |

Приводится информация об долгосрочных обязательствах, не указанных в предыдущих строках раздела |

|

ИТОГО долгосрочных обязательств |

1400 |

590 |

Отражается итоговый результат долгосрочных обязательств |

|

Краткосрочные заемные обязательства |

1510 |

610 |

Кредитовое сальдо счета 66 |

|

Краткосрочная кредиторская задолженность |

1520 |

620 |

Отражается суммарное кредитовое сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75, 76. Информация расшифровывается в пояснениях к бухбалансу (например, в форме 5) |

|

Прочие краткосрочные обязательства |

1550 |

660 |

Заполняется в том случае, если не все краткосрочные обязательства отражены в других строках раздела |

|

Итого краткосрочных обязательств |

1500 |

690 |

Указывается суммарный итог краткосрочных обязательств |

|

Пассивы всего |

1700 |

700 |

Итог всех пассивов |

Эксперты КонсультантПлюс подготовили построчный комментарий по заполнению баланса, в том числе, строк пассива. Если у вас нет доступа к К+, получите его бесплатно.

О том, что характеризует упрощенную бухотчетность, читайте в статье «Упрощенная отчетность малого бизнеса».

Как устроен бухгалтерский баланс

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает зачем нужен бухгалтерский баланс, что в нём можно увидеть и почему уметь читать баланс важно не только бухгалтеру. В конце статьи пример построения баланса, который будет понятен даже очень далёкому от бухучёта читателю

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Раскрытие информации в финансовой отчетности по МСФО

Денежные средства и эквиваленты денежных средств представляются в Отчете о финансовом положении отдельной строкой.

Компания раскрывает следующую информацию относительно денежных средств и их эквивалентов в примечаниях к Финансовой отчетности:

- состав денежных средств и их эквивалентов;

- данные об остатках денежных средств и их эквивалентов, выраженных в иностранной валюте;

- сумму имеющихся у компании значительных остатков денежных средств и их эквивалентов, которые ограничены в использовании, с комментариями руководства относительно причин данных ограничений;

- взаимоувязку денежных средств в Отчете о финансовом положении и Отчете о движении денежных средств.

Отчет о движении денежных средств является перечнем денежных поступлений и выплат, которые позволяют согласовать входящий и исходящий остатки денежных средств и их эквивалентов на балансе, что позволяет оценить изменения чистых активов компании, ее финансовой структуры, а также способность компании влиять на объемы (и сроки) денежных потоков.

Потоки денежных средств – притоки (поступления) и оттоки (выплаты) денежных средств и их эквивалентов.

В Отчете о движении денежных средств представляются потоки денежных средств и эквивалентов денежных средств за отчетный период, сгруппированные в разрезе операционной, инвестиционной и финансовой деятельности.

Операционная деятельность – основная приносящая выручку деятельность компании и прочие виды деятельности, не отнесенные к инвестиционной или финансовой деятельности.

При этом поступления – это денежные потоки от продажи товаров или оказания услуг, выплаты – это оплата поставщикам за товары и услуги, выплата зарплаты работникам и т.д. Потоки от операционной деятельности возникают из основной, приносящей доход деятельности компании, такие потоки являются результатом операций и других событий, которые учитываются при определении прибыли или убытка. Такая информация полезна для прогнозирования будущих денежных потоков от операционной деятельности, которая подтверждает достаточность денежных средств, например, для погашения кредитов, поддержания производственных мощностей или выплаты дивидендов.

Инвестиционная деятельность представляет собой приобретение и реализацию долгосрочных активов и прочих вложений, не относящихся к эквивалентам денежных средств.

Денежные платежи/поступления, связанные с приобретением/продажей:

- основных средств и нематериальных активов;

- долевых или долговых инструментов других компаний, а также долей в совместных предприятиях.

Финансовая деятельность – деятельность, которая приводит к изменению в размере и составе собственного капитала и заемных средств компании.

В состав денежных средств от финансовой деятельности входят денежные поступления от эмиссии:

- акций или других долевых инструментов;

- облигаций, займов, векселей и других заимствований;

- денежные погашения заимствований.

Движение денежных средств по операционной деятельности в основном представляется косвенным методом, т.е. прибыль или убыток до налогообложения за отчетный период корректируется на величину изменения чистых оборотных активов.

Денежные средства по инвестиционной и финансовой деятельности представляются в финансовой отчетности прямым методом.

Отчет о движении денежных средств предоставляет информацию, которая позволяет оценить:

- изменения чистых активов компании;

- изменения финансовой структуры (в том числе ликвидность и платежеспособность компании);

- способность компании контролировать объемы и время возникновения денежных потоков.