Как заполнить бухгалтерский баланс при усн?

Содержание:

Упрощенный баланс: как правильно заполнить при УСН

Баланс позволяет оценить фактическое финансовое состояние компании: экономический рост или убыточность. Сведения из баланса нужны для оценки предприятия как заемщика и надежного партнера для контрагентов. Данные баланса также информируют собственников бизнеса о состоянии дел в фирме. Госорганам же баланс необходим как для формирования статистических данных об отрасли, так и для налогового контроля.

Применяемые формы бухгалтерской отчетности не зависят от выбранной предприятием системы налогообложения. Спецрежимники отчитываются на тех же бланках, что и фирмы на ОСНО.

Для малого бизнеса, в том числе на УСН, предусмотрены упрощенные формы бухгалтерской отчетности (приложение 5 к приказу Минфина РФ от 02.07.2010 № 66н). Из формы удалено большинство строк, которые не задействованы у упрощенцев. Бухгалтерские сведения приводятся без детализации.

Приведенная ниже таблица даст понимание, как заполнить бухбаланс при УСН и какие сведения потребуется собрать:

|

Строка баланса |

Учетная информация |

|

Материальные внеоборотные активы |

|

|

Нематериальные, финансовые, прочие внеоборотные активы |

|

|

Запасы |

|

|

Денежные средства и денежные эквиваленты |

|

|

Финансовые и другие оборотные активы |

|

|

Капиталы и резервы |

|

|

Долгосрочные заемные средства |

|

|

Другие долгосрочные обязательства |

|

|

Краткосрочные заемные средства |

|

|

Кредиторская задолженность |

|

|

Другие краткосрочные обязательства |

|

Компания представляет сведения за отчетный год, а также за два предшествующих ему периода.

Подпишитесь на рассылку

Ниже вы можете скачать образец упрощенного баланса.

Все бланки упрощенной бухгалтерской отчетности доступны для скачивания на нашем сайте.

Как заполнить упрощенный баланс при УСН, если показатели отсутствуют? В соответствующих строках в таком случае ставится прочерк.

Лимит доходов для ООО на УСН в 2020

- лимит стоимости основных средств — 150 млн рублей (пп. 16 п. 3 ст. 346.12 НК РФ).

Так что теперь никаких особых расчетов проводить не нужно

Важно только помнить, что организации и ИП, которые перейдут на УСН с 2020 года, не должны получить выручку более 150 млн рублей. Для перехода нужно подать уведомление в налоговую до 31.12.2019

Только с учетом приведенных лимитов ООО вправе использовать упрощенку в 2020 году. О потере права на применение, если выручка превысит допустимый предел, сообщить в налоговую необходимо самостоятельно не позднее 15 дней с истечения квартала, в котором это случилось.

Отчеты организаций

Большая часть юридических лиц, применяющих упрощенный режим налогообложения, имеют статус ООО — общество с ограниченной ответственностью. Для организаций обязательными являются итоговая бухгалтерская, налоговая и статистическая отчетность, ежемесячные и квартальные формы, отчеты во внебюджетные фонды.

Актуальная таблица и сроки сдачи отчетности ООО на УСН в 2021 году (годовые формы).

|

Куда сдавать |

Наименование формы |

Бланк |

Периодичность сдачи |

Сроки сдачи годовой отчетности за 2020 год при УСН |

|---|---|---|---|---|

|

ФНС |

Декларация по УСНО | Ежегодно | До 31.03.2021 | |

| Бухгалтерский баланс и приложения | Ежегодно | До 31.03.2021 | ||

| Справка 2-НДФЛ | Ежегодно | До 01.03.2021 | ||

| ПФР | СЗВ-СТАЖ | Ежегодно | До 01.03.2021 |

ВАЖНО!

Хозяйствующие субъекты обязаны отчитываться в территориальные органы статистики. Для организаций на УСН состав форм утверждает Росстат

Узнавайте, какие формы необходимо сдавать вашей компании, на . Потребуется только ИНН.

Помимо годовых, организации на упрощенке обязаны сдавать квартальный отчет в налоговую: для ООО обязательны РСВ и 6-НДФЛ. Кроме того, ежеквартально подаются отчетные документы в ФСС, ПФР и Росстат. Перечень форм для статистики отличается для каждого респондента по отраслевому признаку и выборке ведомства, а вот отчетность во внебюджетные фонды едина для всех организаций.

Ежеквартальная таблица отчетов ООО на УСН в 2021 году — в ФНС, ФСС, ПФР.

| Куда сдавать | Наименование формы | Бланк | Периодичность сдачи | Сроки сдачи |

|---|---|---|---|---|

| ФНС | Расчет 6-НДФЛ | Ежеквартально | 01.03.2021 (за 2020 год)

30.04.2021 (за 1 квартал 2021) 02.08.2021 (за 2 квартал 2021) 01.11.2021 (за 3 квартал 2021) 01.03.2022 (за 2021 год) |

|

| Единый расчет по страховым взносам | Ежеквартально | 01.02.2021 (за 2020 год)

30.04.2021 (за 1 квартал 2021) 30.07.2021 (за 2 квартал 2021) 01.11.2021 (за 3 квартал 2021) 31.01.2022 |

||

| ФСС | 4-ФСС | Ежеквартально | На бумаге:

Электронно:

|

|

|

ПФ РФ |

СЗВ-М | Ежемесячно | До 15 числа месяца, следующего за отчетным | |

| СЗВ-ТД | Ежемесячно, но только при условии кадровых передвижений в отчетном месяце | До 15 числа месяца, следующего за отчетным |

Приведем общий перечень, какие отчеты сдает ООО на УСН в 2020 году с работниками, в таблице (за 2020 год и в 2021 году).

| Контролирующий орган | Отчетная форма |

|---|---|

| ФНС | Декларация по УСН |

| 6-НДФЛ | |

| 2-НДФЛ | |

| ЕРСВ | |

| ПФР | СЗВ-СТАЖ |

| СЗВ-М | |

| СЗВ-ТД | |

| ФСС | 4-ФСС |

| Подтверждение вида деятельности (ООО — до 15.04.2021) |

Налоговый кодекс регламентирует, какую отчетность сдает ООО на УСН без работников за 2020 год и в течение 2021, — отсутствие служащих не освобождает организацию от обязанности предоставлять отчетность, предписанную выбранным режимом. То есть организации на упрощенной системе налогообложения подают и обязательную налоговую отчетность, и отчеты во внебюджетные фонды и Росстат, и итоговые бухгалтерские формы. Для таких компаний допускается сдача бухгалтерских отчетов в упрощенном виде.

Полная таблица отчетности при УСН в 2021 году для ООО по календарю бухгалтера на 2021 год (для организаций без работников).

| Куда сдавать | Что сдавать | В какие сроки отчитаться |

|---|---|---|

| ФНС | Декларация УСН | До 31.03.2021 |

| Бухгалтерская отчетность | До 31.03.2021 | |

| ЕРСВ (нулевой или со сведениями об учредителе) | 01.02.2021 (за 2020 год)

30.04.2021 (за 1 квартал 2021) 30.07.2021 (за 2 квартал 2021) 01.11.2021 (за 3 квартал 2021) 31.01.2022 |

|

| 6-НДФЛ | 01.03.2021 (за 2020 год)

30.04.2021 (за 1 квартал 2021) 02.08.2021 (за 2 квартал 2021) 01.11.2021 (за 3 квартал 2021) 01.03.2022 (за 2021 год) |

|

| ПФР | СЗВ-СТАЖ | До 01.03.2021 |

| СЗВ-М | Ежемесячно до 15 числа месяца, следующего за отчетным | |

| ФСС | 4-ФСС | На бумаге:

Электронно:

|

| Подтверждение основного вида деятельности | До 15.04.2021 | |

| Росстат | По выборке Росстата | По срокам, установленным Росстатом |

Что такое система налогообложения?

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть ниже, чем подоходный налог наемного работника.

Ну и коль мы говорим о системе налогообложения, то надо понимать ее основные элементы. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения – прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база – денежное выражение объекта налогообложения;

- налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

На сегодняшний день в России можно работать в рамках следующих налоговых режимов (систем налогообложения):

- ОСНО – общая система налогообложения;

- УСН – упрощённая система налогообложения в двух разных вариантах: УСН Доходы и УСН Доходы минус расходы;

- ЕНВД – единый налог на вмененный доход (отменяется с 2021 года);

- ЕСХН – единый сельскохозяйственный налог;

- Патентная система налогообложения (только для налогообложения ИП)

- НПД — налог на профессиональный доход (доступен ИП и физическим лицам без регистрации ИП).

Как видим, есть из чего выбрать.

Примечание: Есть еще одна редко используемая система налогообложения — при выполнении соглашений о разделе продукции, которая применяется при добыче полезных ископаемых, но мы не будем рассматривать ее в рамках этой статьи.

Давайте ознакомимся с главными элементами российских налоговых режимов. Учтем, что на ОСНО платят несколько разных налогов: НДС, налог на имущество организаций или физических лиц, плюс ИП на ОСНО платят налог на доходы физических лиц, а организации — налог на прибыль.

| Элемент | УСН | ЕНВД | ЕСХН | ПСН | ОСНО |

|---|---|---|---|---|---|

| Объект налогообложения | Доходы (для УСН Доходы) или доходы, уменьшенные на расходы (для УСН Доходы минус расходы | Вмененный доход налогоплательщика | Доходы, уменьшенные на величину расходов | Потенциально возможный к получению годовой доход |

Для налога на прибыль — прибыль, то есть доходы, уменьшенные на величину расходов. Для НДФЛ — доход, полученный физлицом. Для НДС – доход от реализации товаров, работ, услуг. Для налога на имущество организаций и физлиц – недвижимое имущество. |

| Налоговая база | Денежное выражение доходов (для УСН Доходы) или денежное выражение доходов, уменьшенных на расходы (для УСН Доходы минус расходы) | Денежная величина вмененного дохода | Денежное выражение доходов, уменьшенных на величину расходов | Денежное выражение потенциально возможного к получению годового дохода |

Для налога на прибыль — денежное выражение прибыли. Для НДФЛ – денежное выражение дохода или стоимость имущества, полученного в натуральной форме. Для НДС – выручка от реализации товаров, работ, услуг. Для налога на имущество организаций – среднегодовая стоимость имущества. Для налога на имущество физлиц- инвентаризационная стоимость имущества. |

| Налоговый период | Календарный год | Квартал | Календарный год | Календарный год либо срок, на который выдан патент |

Для налога на прибыль — календарный год. Для НДФЛ – календарный год. Для НДС – квартал. Для налога на имущество организаций и физлиц – календарный год. |

| Налоговые ставки | по регионам от 1% до 6% (для УСН Доходы) или от 5% до 15% (для УСН Доходы минус расходы) | 15% величины вмененного дохода | 6% от разницы между доходами и расходами | 6% потенциально возможного к получению годового дохода |

Для налога на прибыль – 20% в общем случае, и от 0% до 30% для отдельных категорий плательщиков. Для НДФЛ – от 13% до 30%. Для НДС – 0%, 10%, 20% и расчетные ставки в виде 10/110 или 20/120. Для налога на имущество организаций – до 2,2% Для налога на имущество физлиц – до 2%. |

Таблица со сроками сдачи бухгалтерской отчетности в 2021 году

|

Налог/ обязательный взнос |

Сроки уплаты налога (авансовых платежей) | Сроки сдачи отчетности | Система налогообложения (Кому сдавать) |

|

Страховые взносы в ФСС

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемые в Фонд социального страхования РФ, а так же от несчастных случаев на производстве 0,2% (Форма 4 ФСС) |

Ежемесячно

В срок до 15 числа месяца, следующего за месяцем выплаты вознаграждения |

В ФСС Ежеквартально

В срок до 20 числа месяца, следующего за отчетным периодом. Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой |

Все компании на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам, даже если начислений по заработной плате нет. Если количество сотрудников составляет 25 и более человек, отчетность сдается только в электронном виде. |

|

Налог на добавленную стоимость

(Декларация по НДС) |

Ежеквартально

До 25 числа месяца, следующего за отчетным кварталом |

В ИФНС Ежеквартально

До 25 числа месяца, следующего за отчетным кварталом. Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой |

Компании на ОСНО. Декларация сдается только в электронном виде (даже нулевая форма). |

|

Налог на прибыль

(Декларация по налогу на прибыль) |

Ежеквартально

до 28 апреля (за 1-й квартал) до 28 июля (за 2-й квартал) до 28 октября (за 3-й квартал) до 28 марта следующего года (в целом за год) |

В ИФНС Ежеквартально

до 28 апреля (за 1-й квартал) до 28 июля (за 2-й квартал) до 28 октября (за 3-й квартал) до 28 марта следующего года (в целом за год) Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой |

Компании на ОСНО. |

|

СЗВ-М в ПФР

Форма СЗВ-М в ПФР |

Ежемесячно

В срок до 15 числа месяца, следующего за месяцем выплаты вознаграждения |

В Пенсионный фонд ежемесячно

до 15-го числа месяца, следующего за отчетным. Форма предоставляется в случае начислений страховых взносов и исчисления стажа |

Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

|

Расчет по страховым взносам

|

Ежемесячно

В срок до 15 числа месяца, следующего за месяцем выплаты вознаграждения (страховые взносы с заработной платы в ПФР, ФФОМС, ФСС) |

В ИФНС Ежеквартально Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой |

Все ООО на ОСНО и УСН, вне зависимости от наличия сотрудников и ИП с сотрудниками |

|

Расчет 6 НДФЛ (Форма 6 НДФЛ-квартальная) |

Ежемесячно

оплата ндфл в день перечисления дохода |

В ИФНС Ежеквартально Отчетность предоставляется в случае, если есть начисления дохода и соответственно ндфл с дохода |

Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

|

Налог на доходы физических лиц (НДФЛ)

(Реестр по форме 2- ндфл и годовая форма 6 НДФЛ) |

Удержание и перечисление НДФЛ в бюджет производится налоговым агентом в момент выплаты дохода физическому лицу | Налоговый агент представляет в налоговую инспекцию сведения о выплаченных доходах и удержанных налогах ежегодно не позднее 2 марта года, следующего за истекшим налоговым периодом. | Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

|

Декларация по УСН

(Упрощенная система налогообложения) |

Ежеквартально Авансовые платежи до 25 числа месяца, следующего за отчетным кварталом |

Ежегодно

|

ООО и ИП на УСН |

|

Декларация по ЕНВД

(Единый налог на вмененный налог) |

Ежеквартально Авансовые платежи до 25 числа месяца, следующего за отчетным кварталом |

Ежеквартально Не позднее 20 числа месяца, следующего за отчетным. |

ООО и ИП на ЕНВД |

|

Сведения о среднесписочной численности (Форма Среднесписочная численность за год) |

Ежегодно

ООО и ИП не позднее 20 января года, следующего за истекшим налоговым периодом |

ООО на УСН и ОСНО, вне зависимости от наличия сотрудников; И П в случае наличия сотрудников | |

|

СЗВ-Стаж (Отчет о пенсионном стаже своих работников) |

Ежегодно

ООО и ИП не позднее 02 марта года, следующего за истекшим налоговым периодом |

Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

Также читайте на сайте:

Изменение системы налогообложения

Несвоевременная сдача отчетности

Все статьи

Все услуги компании БУХпрофи

Наши цены

ИП на УСН с наемными работниками: отчеты 2021 года

Какую отчетность сдают ИП при УСН? Если говорить про налоговую отчетность ИП по упрощенке, то это всего одна декларация по итогам года. Сдать упрощенную декларацию ИП обязаны не позднее 30 апреля текущего года за предыдущий.

Организациям на сдачу декларации по УСН отводится меньше времени, для них последний срок — 31 марта. По итогам каждого квартала плательщики упрощенного налога должны рассчитать и заплатить авансовый платеж по полученным доходам. Квартальной отчетности на УСН не установлено.

Форма декларации по УСН часто меняется, а сдача отчетности ИП по устаревшей форме приравнивается к ее непредставлению. Найти актуальную действующую форму декларации можно на сайте ФНС налог.ру или в наших образцах документов.

Подготовить декларацию УСН онлайн

ИП на УСН с наемными работниками сдают в налоговую инспекцию отчеты РСВ, 2-НДФЛ и 6-НДФЛ, где отражают сведения о выплаченных работникам суммам, а также по удержанному и перечисленному подоходному налогу. В случае с НДФЛ работодатель является не налогоплательщиком, а налоговым агентом.

- Сроки сдачи 2-НДФЛ для ИП в 2021 году – не позднее 1 марта за предыдущий год;

- Сроки сдачи 6-НДФЛ в 2021 году для ИП — не позднее конца следующего месяца за отчетный квартал, а за 2021 год надо отчитаться не позднее 1 марта 2021 года.

Что касается сведений о среднесписочной численности работников, то в 2021 года они сдаются не отдельно, а в составе РСВ.

Бухгалтерия ИП с работниками намного сложнее, чем отчетность предпринимателя, работающего самостоятельно. Вы должны уметь дважды в месяц начислить и выплатить зарплату, ежемесячно высчитывать и перечислять страховые взносы, по необходимости рассчитать отпускные, больничный, декретные выплаты. Плюс надо сдавать отчетность – раз в квартал или месяц. Мы рекомендуем передавать ведение расчетов, учета, отчетности специалистам, т.к. ошибки могут привести к серьезным штрафам. Аутсорсинг бухгалтерского обслуживания часто обходится значительно дешевле зарплаты штатного бухгалтера.

Бесплатное бухгалтерское обслуживание от 1С

Ежемесячно, не позднее 15-го числа месяца, следующего за расчетным, ИП-работодатели выплачивают из своих средств страховые взносы за работников. О том, в какие фонды распределяются эти суммы, вы можете подробнее узнать в статье «Страховые взносы ИП 2021».

Какие отчеты сдает ИП в фонды? Как и раньше, отчет в ФСС сдается ежеквартально по форме 4-ФСС. В 2021 году работодатели сдают в Пенсионный фонд ежемесячную отчетность за работников. Называется она «Сведения о застрахованных лицах», для нее предусмотрена форма СЗВ-М. Кроме того, по итогам 2021 года, надо будет сдавать в ПФР годовую отчетность по работникам — Сведения персонифицированного учета за год. Срок сдачи — не позднее 1 марта следующего года.

С 2021 года, в связи с введением электронных трудовых книжек, утверждена новая форма отчетности — СЗВ-ТД. Сдавать ее надо не позже 15-го числа месяца, следующего за отчетным. Однако отчетным признается не каждый месяц, а только тот, в котором произошло кадровое событие (прием, перевод, увольнение работника или получение от него заявления о формате трудовой книжки).

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Многие банки предлагают выгодные условия по обслуживанию и ведению расчётных счетов, ознакомиться с предложениями можно здесь.

Две формы упрощенки

Выше уже упоминалось, ведение бухгалтерского учета при УСН различается по тому, что рассматривается в качестве базу для налогоисчисления.

Упрощенная система налогообложения — 6%. Налогооблагаемой базой являются все денежные средства, заработанные предпринимателем или юрлицом, проще говоря, выручка. Ставка налога, как вы уже поняли — 6%. Необходимо помнить, что местные законы регионов РФ могут уменьшить ставку до 1%.

Еще налог возможно уменьшить на размер страховых взносов.

- Физическое лицо — ИП, не имеющее дополнительных сотрудников в штате может снизить налог на полную сумму;

- ООО и физлица с сотрудниками — лишь на половину.

Обязательство разрешается уменьшать в том же отчетном периоде, когда были уплачены взносы.

На упрощенке “Доходы минус расходы”, налоговое обязательство высчитывается с суммы разницы, образованной между поступлениями и расходами предприятия. Размер ставки при таком варианте — 15%, но законом может быть установлена от 5 до 15%.

Важное правило! Налог при применении упрощенной формы бухгалтерского учета “доходы минус расходы” является обязательным к выплате даже в случае получения убытка предприятием. Даже такой расклад вынуждает фирму уплатить 1% с суммы заработанных поступлений

Выбирая объект для налогоисчисления обратите внимание на ставку налога, установленную для вашего региона. Например, Москва установила 10% для организаций, действующих в области спорта, животноводства, социальных услуг

При упрощенном порядке ведения бухучета “Доходы минус расходы” возможно уменьшить налогооблагаемую базу за счет списания установленных законом издержек. Полный перечень которых можно изучить в статье 346.16 Налогового кодекса России.

Очень важно на каждый расход иметь пакет правильно оформленных документов, подтверждающих оплату и получение товара или сервиса. При неспособности налогоплательщика подтвердить учтенные расходы, ему придется уплатить доначисленную сумму обязательства и штраф

Упрощенные способы ведения бухгалтерского учета можно совместить с некоторыми другими типами налогообложения. Выучить легко: патент и ЕНВД — да; ЕСХН и ОСНО — нет. Учитывать издержки и поступления необходимо в той системе, к какой они относятся.

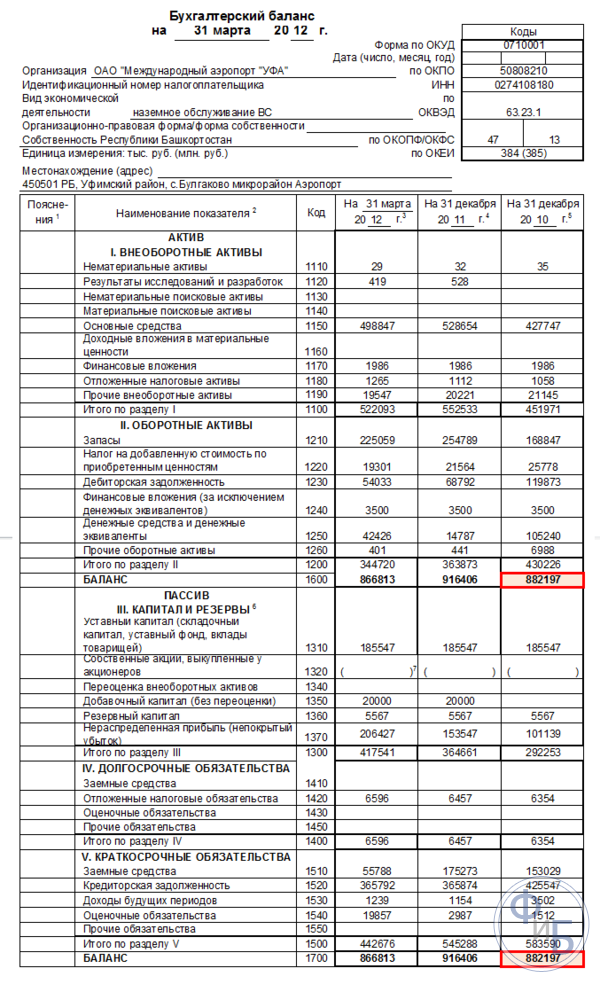

Заполнение стандартного Баланса

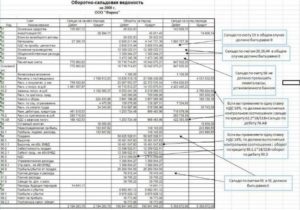

Стандартный Баланс является более громоздкой и подробной формой, чем рассмотренная выше форма. Общий принцип заполнения обеих форм баланса одинаков. Обе эти формы имеет титульную верхнюю часть, которая содержит реквизиты компании, далее следует табличная часть, содержащая данные об активах и пассивах фирмы.

Основное отличие полной и упрощенной формы баланса в том, что полная форма отражает более подробные данные по каждой группе активов и пассивов.

Как уже было замечено, баланс содержит две основные части активы и пассивы.

В балансе активы разбиты на две основные группы и несколько подгрупп:

Внеоборотные активы

- Нематериальные внеоборотные активы – сальдовое сальдо Сч 04 (кроме НИОКР), за вычетом амортизации Сч 05;

- НИОКР;

- НМА — остатки со Сч 08.11;

- Материальные активы (поисковые) – остатки со Сч 08.12;

- Основные средства организации — сальдо Сч 01 (за вычетом амортизации Сч 02);

- Вложения в МЦ — сальдо Сч 03 (за вычетом амортизации Сч 02);

- Вложения — сальдо Сч 58 (за вычетом Сч 59), остатки Сч 73 (для займов св. 12 мес.);

- Отложенные выплаты налогов – остатки Сч 09 (минус сальдо Сч 77, если есть);

- Прочие внеоборотные активы;

- Общая сумма по всему этому разделу;

Оборотные активы

- Запасы – тут складываем материалы Сч 10 (минусуем Сч 14) или складываем Сч 15 и 16, сальдовые суммовые остатки по производству Сч 20 (а также 21, 23, 29, 44, 46) и готовой продукции Сч 43, товарам Сч 41 (минусуем, если есть Сч 42), Сч 45, расходам на продажу Сч 43;

- НДС – Сч 19;

- Дебиторская задолженность — здесь необходимо указать остатки во взаиморасчетах с вашими покупателями/заказчиками (Сч 62), а также с поставщиками/подрядчиками (Сч 60), сальдовые остатки по налоговым расчетам (Сч 68, 69), по расчетам с работниками (Сч 70, 71, 73), а также указать сальдовые остатки по учредителям Сч 75 и другим дебиторам/кредиторам (Сч 76). Если у вас имеются резервы по сомнительным долгам, то надо вычесть, имеющиеся у вас кредитовое сальдо Сч 63.

- Вложения (кроме денежных эквивалентов) — сальдо Сч 58 (за вычетом сальдо Сч 59), депозиты Сч 55, расчеты по имеющимся займам Сч 73;

- Денежные средства и их эквиваленты — здесь необходимо сложить и записать общую сумму сальдовых остатков на отчётную дату по кассе Сч 50, расчетным счетам в рублях и в валюте Сч 51 и 52, спецсчета в банках Сч 55, а также приплюсовать переводы Сч 57;

- Прочие оборотные активы;

- Общая сумма этого раздела;

В итоговой строке активов, необходимо сложить все представленные выше данные по активам – баланс.

Теперь рассмотрим вторую часть баланса, в которой отражаются пассивы. По пассивам указывают обычно сальдо кредитовое. Пассивы, также принято формировать в несколько групп по типам. В балансе пассивы разбиты на три основные группы и несколько подгрупп:

Капитал и резервы

- Уставный к-л – сальдовый остаток Сч 80;

- Акции фирмы- сальдо Сч 81;

- Переоценка основных средств и НМА — сальдо Сч 83;

- Добавочный к-л (без переоценок ОС и НМА);

- Резервный к-л фирмы – сальдо Сч 82;

- Остаток вашей нераспределенной прибыли или убыток – остатки со Сч 84;

- Общая сумма этого раздела;

Долгосрочные обязательства фирмы

- Сальдо по займам – Сч 67 (здесь необходимо указать кредиты фирмы, взятые на срок более года, с начисленными процентами);

- Отложенные обязательства по налогам на конец года — сальдо Сч 77 (минус остаток Сч 09);

- Оценочные обязательства фирмы – остаток со Сч 96 (на срок более года);

- Укажите прочие обязательства компании (сроком больше года);

- Общая сумма этого раздела;

Краткосрочные обязательства фирмы

- Сальдовый остаток по краткосрочным займам вашей компании – Сч 66 (здесь необходимо указать кредиты фирмы, взятые на срок до года, с начисленными процентами);

- Сальдовый остаток по кредиторской задолженности — здесь необходимо указать суммарный кредитовый сальдовый остаток по счетам, которые уже указывались выше, но тут берется именно сальдо кредитовое Сч 60, 62, 70, 71, 73, 68, 69, 75-2, 76.

- Сальдовый остаток по другим краткосрочным обязательствам фирмы;

- Сальдовый остаток будущих доходов – остатки Сч 98, укажите также, если есть Сч 86;

- Сальдовый остаток по оценочным обязательствам фирмы – сальдо Сч 96 (на срок до года);

- Укажите прочие обязательства фирмы, сроком до года;

- Сумма строк по данному разделу;

В итоговой строке пассивов, необходимо сложить все представленные выше данные по пассивам – баланс.

Итоговые данные по активам и пассивам должны быть равны. Если у вас эти суммы неравны, то необходимо перепроверить данные бухгалтерских регистров, суммарные расчёты, а также проверьте правильность разнесения активов и пассивов по группам.