Как составить бухгалтерский баланс: пример для чайников

Содержание:

- Сроки сдачи баланса

- Важные правила заполнения

- Порядок предоставления бухгалтерской отчетности

- Как посчитать собственный капитал по балансу?

- Разновидности бухгалтерских балансов

- Для чего нужен заполненный баланс бухгалтерский: пример

- Нюансы заполнения строк актива баланса за 2020 год

- Структура бухгалтерского баланса

- Форма и порядок заполнения

- Структура бухгалтерского баланса

- Классификация бухгалтерского баланса

Сроки сдачи баланса

Правилами установлено, что отчет бухгалтерский баланс форма 1 должна быть отправлена в общем пакете отчетности за предыдущий год до 31 марта того года, который следует за отчетным.

При этом данный срок является обязательным к исполнению как при передаче баланса в налоговую службу, так и для статистики.

При некоторых условиях вместе с бухгалтерской отчетностью в статистику нужно передать аудиторское заключение. Это необходимо сделать в срок 10 дней, но не позже 31 декабря года, который идет за отчетным.

Для некоторых организаций в силу вида выполняемой ими деятельности либо по другим критериям, вменено не только оформлять и подавать отчетность в госорганы, но также и производить ее опубликование. К примеру, фирмы, выполняющие роль туроператоров, должны предоставить в Роструд документы в срок 3 месяца после утверждения отчетности.

Внимание! Закон также определяет отдельные сроки подачи отчетов для организаций, которые зарегистрировались после 30 сентября года. По причине того, что календарный год у таких компаний будет считаться по иному, первый раз подавать отчетность они будут обязаны до 31 марта второго последующего после регистрации года.. Например, ООО «Империя» внесена в ЕГРЮЛ 20 октября 2017 года

Первый раз фирме нужно будет подготовить пакет бухгалтерской отчетности до 31 марта 2019 года

Например, ООО «Империя» внесена в ЕГРЮЛ 20 октября 2017 года. Первый раз фирме нужно будет подготовить пакет бухгалтерской отчетности до 31 марта 2019 года.

Как правило, баланс оформляют по итогам работы компании за год. Однако допускается составлять его не только каждый квартал, но и, к примеру, ежемесячно. В этом случае данные документы будут носить наименование промежуточных. Такого рода документация обычно необходима банковским организациям при оценке платежеспособности, собственникам компании и т.д.

Важные правила заполнения

Таблица, которую представляет собой бухгалтерский учет, может быть двух видов: горизонтальная и вертикальная. В горизонтальной валюта баланса определена как сумма его активов, которая в свою очередь равняется сумме капитала и обязательств. А в вертикальной таблице валюта баланса равняется величине чистых активов организации, а чистые активы уже равны активам предприятия за вычетом его обязательств.

Активы баланса определяются двумя статьями:

- внеоборотные активы, которые используются больше года;

- оборотные активы, в которые входят данные по показателям, которые подвергнутся существенным изменениям в течение года.

В тоже время пассив баланса включает в себя капитал и резервы, долгосрочные и краткосрочные обязательства. Капитал и резервы — это собственные средства организации, которые разделены на несколько частей — постоянную и переменную. Сущность переменной части состоит в том, что ее показатели могут изменяться в зависимости от ежемесячного финансового результата деятельности организации и принятой учетной политики.

Определение

Долгосрочные обязательства представляют собой кредитную задолженность, выплаты по которой буду осуществляться в срок дольше, чем 12 месяцев после составления баланса, а краткосрочные обязательства необходимы к выплате в течение года.

В состав внеоборотных активов входят:

- нематериальные активы;

- результаты исследований и разработок;

- нематериальные поисковые активы;

- материальные поисковые активы;

- основные средства;

- доходные вложения в материальные ценности;

- финансовые вложения;

- отложенные налоговые активы;

- прочие внеоборотные активы.

Оборотные активы состоят из:

- запасов;

- НДС по приобретенных ценностей;

- дебиторской задолженности;

- финансовых вложений;

- денежных средств и денежных эквивалентов;

- прочих оборотных активов.

Капитал и резервы состоят из следующих статей:

- уставный капитал;

- собственные акции, выкупленные у акционеров;

- переоценка внеоборотных активов;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль;

- непокрытый убыток.

Долгосрочные обязательства в пассиве баланса состоят из:

- заемных средств;

- отложенных налоговых обязательств;

- оценочных обязательств;

- прочих обязательств.

А краткосрочные обязательства представляют собой комбинацию из:

- заемных средств;

- кредиторской задолженности;

- доходов будущих периодов;

- оценочных обязательств;

- прочих обязательств.

Порядок предоставления бухгалтерской отчетности

Формы 1 и 2 предоставляются внутренним и внешним пользователям в соответствии с учредительными документами компании (п. 84 Положения 34н).

Внутренними пользователями могут быть:

- учредители организации;

- ее акционеры;

- лица, являющиеся собственниками имущества организации.

Внешние пользователи — это:

- налоговые органы по месту регистрации компании;

- территориальные органы госстатистики;

- органы исполнительной власти;

- банки;

- иные организации в соответствии с законодательством России.

Отчетность государственных и муниципальных предприятий также предоставляется органам, управляющим госимуществом.

В том случае, если согласно ст. 5 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ и другим законам РФ, компания подлежит обязательному ежегодному аудиту, то вместе с формами 1 и 2 она должна предоставлять аудиторское заключение.

Годовая отчетность сдается пользователям не позже 90 дней со дня окончания отчетного года, если иной порядок не предусмотрен законами РФ (п. 86 Положения 34н). Таким образом, отчитаться за 2020 год нужно не позднее 31 марта 2021 года.

Промежуточная отчетность (если она обязательна для организации) предоставляется не позднее 30 дней после окончания квартала.

***

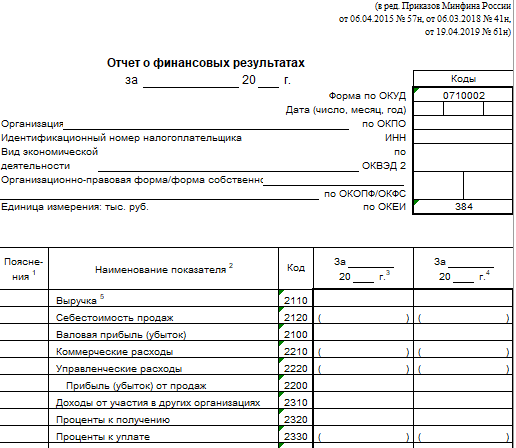

Формы 1 и 2 бухгалтерского баланса позволяют пользователям оценить состояние активов и обязательств организации, источники формирования и структуру ее прибыли, а также их динамику. Именно они являются основными источниками данных, используемых для экономического анализа финансового положения организации.

Еще больше материалов по теме — в рубрике «Бухгалтерская отчетность».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Как посчитать собственный капитал по балансу?

Для расчета собственного капитала часто используется простой традиционный метод: берется итог строки 1300 баланса.

Также для расчета собственного капитала может использоваться его среднегодовая величина:

СК = (СКнг + СКкг) / 2,

где:

СК — размер годового собственного капитала;

СКнг — размер собственного капитала (стр. 1300 баланса) на начало года;

СКкг — размер собственного капитала на конец года.

Совокупность активов компании за вычетом общих обязательств — это собственный капитал в балансе. Часто понятие собственного капитала используется наравне с понятием чистых активов. Международные стандарты финансовой отчетности обозначают собственный капитал как чистые активы (пп. 4.20–4.23 Концептуальной основы финансовой отчетности). Можно сказать, что чистые активы — это материальная база, которая при наступлении неблагоприятных условий для компании может быть использована для исполнения всех ее обязательств и гарантии защиты ее интересов.

Проще говоря, показатель стоимости чистых активов выражает стоимость имущества компании, которое остается при ее ликвидации или банкротстве после выполнения всех принятых на себя обязательств. Как посчитать чистые активы? Особенно этот вопрос актуален для акционерных обществ. На этапе создания компании ее чистые активы равны уставному капиталу. Универсальная формула расчета чистых активов по данным баланса выглядит следующим образом:

Чистые активы = Стр. 1600 – Задолженность учредителей в составе стр. 1230 +

Стр. 1530 – Стр. 1400 – Стр. 1500.

Формула расчета чистых активов установлена законодательно — приказом Минфина от 28.08.2014 № 84н. Согласно данному приказу объекты бухгалтерского учета, учитываемые на забалансовых счетах, при определении стоимости чистых активов к расчету не принимаются.

Величина чистых активов всегда должна быть больше уставного капитала компании. В этом случае деятельность компании считается успешной. Чем выше величина чистых активов, тем более рентабельна компания. Соответственно, отрицательная величина чистых активов говорит о неплатежеспособности общества и/или его долгах. По окончании каждого года акционерные общества и общества с ограниченной ответственностью сравнивают величину чистых активов с уставным капиталом. Увеличить чистые активы можно за счет увеличения уставного, резервного или добавочного капитала. Также можно провести переоценку основных средств и нематериальных активов по правилам, зафиксированным в ПБУ 6/01 «Учет ОС» (приказ Минфина России от 30.03.2001 № 26н) и ПБУ 14/2007 «Учет НМА» (приказ Минфина России от 27.12.2007 № 153н) соответственно.

Оценка собственного капитала — очень важный финансово-аналитический процесс. Если компания не имеет задолженности перед кредиторами, то величина ее имущества будет равна собственному капиталу.

Теперь вы знаете, как посчитать собственный капитал по балансу.

Разновидности бухгалтерских балансов

Рассмотрим все виды балансов с кратким описанием документа:

- Баланс доходов и трат. Представляет собой документ финансового характера, который создается на год или квартал. Цель его формирования – согласованность движения средств, возможность составления прогноза о развитии компании. С помощью этого документа можно отследить денежные взаимоотношения фирмы с ее кредиторами. Он включает в себя расчет доходов и трат, налоговых платежей, создания фондов.

- Баланс брутто. Этот документ отличается наличием регулирующих статей. Он нужен для проведения научных исследований, улучшения функций баланса.

- Нетто. В этом документе нет регулирующих статей. Подобный баланс нужен для установления реальной стоимости собственности компании.

- Вступительный ББ. Этот баланс формируется сразу после регистрации фирмы. В документе фиксируется минимум информации, так как компания только начинает работать. В активах указывается состав имеющегося имущества. Пассив служит для отражения источников формирования капитала и имущества. Как правило, перед созданием такого ББ нужно выполнить инвентаризацию.

- Завершающий ББ. Представляет собой отчетную бумагу о финансовой работе компании за конкретный период. Оформляется на базе сведений бухучета, которые были предварительно проверены.

- Консолидированный ББ. Представляет собой сводную отчетность о работе и финансовых итогах материнских и дочерних субъектов. Это общая отчетность для нескольких организаций, связанных между собой. В ББ подобного типа не входит взаимный оборот дочерних субъектов.

- Ликвидационный ББ. Это отчетный ББ, из которого можно получить сведения об имущественном состоянии фирмы на дату завершения ее деятельности. Отображает размер и источники средств, статус расчетов после завершения периода ликвидации.

- Оборотный ББ. В этом документе изложены сведения о движении собственности за определенное время. В нем есть информация по оборотам за отчетное время, остатки средств. Подобный ББ – это промежуточная бумага, используемая при формировании начального, ликвидационного и завершающего баланса.

- Предварительный ББ. Документ оформляется заранее на завершение отчетного времени с учетом прогнозируемых коррекций. В составлении участвуют уже существующие и прогнозируемые сведения об операциях.

- Пробный ББ. Нужен для проверки верности учета денег.

- Промежуточный. Формируется до окончания года.

- Промежуточный ликвидационный. Бумага включает в себя данные о структуре имущества ЮЛ, которое ликвидируется. В нем указываются требования от кредиторов, итоги их удовлетворения. Оформляется комиссией.

- Разделительный. На основании этой бумаги происходит разделение ЮЛ. Баланс фиксирует факт того, что права одного ЮЛ распределяются по нескольким субъектам. В документе содержатся сведения о правопреемстве по обязательствам реорганизуемого ЮЛ.

- Сальдовый. Документ фиксирует имущество фирмы, источники его появления на заданную дату. Формируется на основании подсчета остатков по счетам.

- Сводно-консолидированный. Оформляется через объединение ББ лиц, которые связаны. Такие документы создаются обычно холдинговыми фирмами.

- Сводный. Оформляется через объединение разных завершающих балансов. Такие балансы составляются министерствами и ведомостями.

На данный момент коммерческие фирмы используют преимущественно сальдовые балансы-нетто.

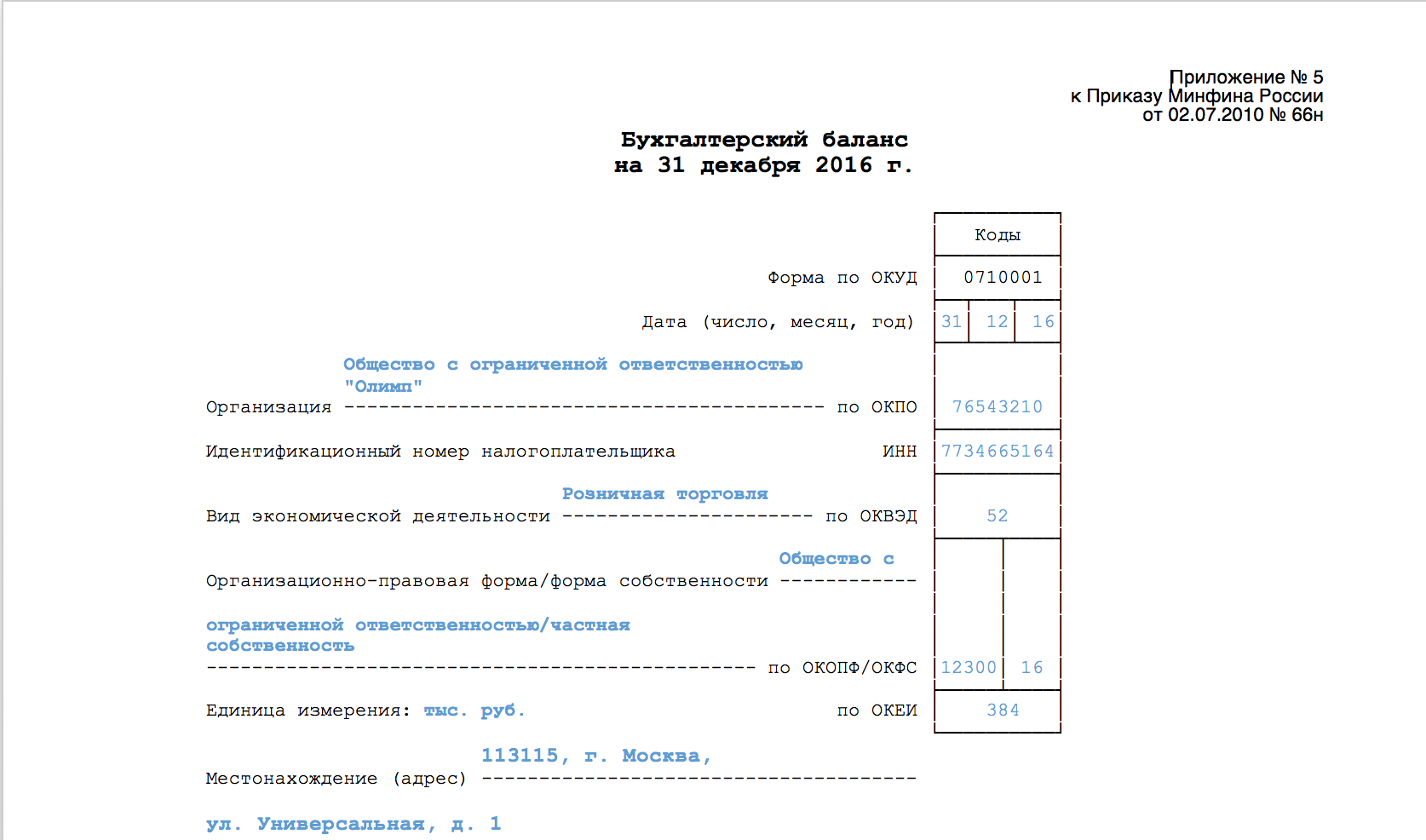

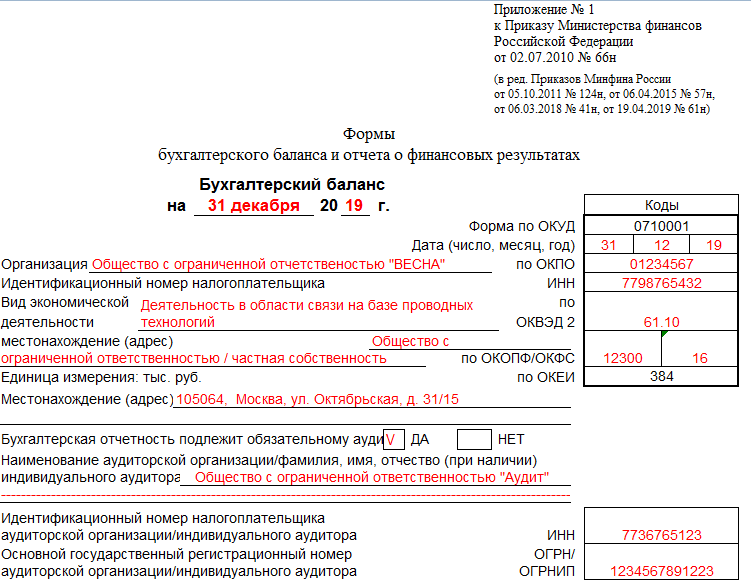

Для чего нужен заполненный баланс бухгалтерский: пример

Бухгалтерский баланс за 2020 год представляет собой документ, в котором обобщаются учетные бухгалтерские данные о финансовых показателях деятельности организации за определенный период.

ВНИМАНИЕ!C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде. Бумажный бланк больше не примут. Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, в 2019 году формы отчетности обновлены. . Грамотное прочтение формы бухгалтерского баланса 2020 года предоставляет достаточно широкую информацию экономического характера заинтересованному пользователю

К таким пользователям относятся, прежде всего:

Грамотное прочтение формы бухгалтерского баланса 2020 года предоставляет достаточно широкую информацию экономического характера заинтересованному пользователю. К таким пользователям относятся, прежде всего:

- собственники организации;

- финансово-экономическая служба предприятия;

- ИФНС;

- органы госстатистики;

- банки, в которых предприятие получает кредиты;

- инвесторы;

- спонсоры;

- контрагенты, с которыми осуществляется текущее взаимодействие;

- администрации регионов деятельности предприятия.

Бухгалтерский баланс образца 2020 года, так же как и бухгалтерский баланс за 2019 год, позволяет увидеть не только конкретную финансово-экономическую ситуацию на отчетную дату, но и проанализировать ее изменение в сопоставлении с данными за прошедшие годы. А с учетом перспективных планов развития дает возможность составить прогноз деятельности предприятия и, соответственно, прогнозный бухгалтерский баланс.

Внешним пользователям, как правило, достаточно представления бухгалтерского баланса на бланке 2020 года с определенной периодичностью (месяц, квартал, год). Их может устраивать стандартная отчетная форма, которая используется для сдачи отчета в ИФНС и органы государственной статистики, но возможны варианты трансформации данных в другие похожие на бухгалтерский баланс 2020 года отчетные формы.

Для внутренних целей, главной из которых является текущий анализ деятельности и своевременное принятие мер по корректировке работы предприятия, бухгалтерский баланс – форма 1 на бланке 2020 года – может составляться с любой периодичностью и в очень широком спектре его видов.

Таким образом, значение бухгалтерского баланса выходит очень далеко за границы обычной бухотчетности, создаваемой для ИФНС

Поэтому с особым вниманием следует относиться к его заполнению и знаниям о том, как составить бухгалтерский баланс правильно

Об общих требованиях, предъявляемых к бухгалтерской отчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Нюансы заполнения строк актива баланса за 2020 год

Стоимость ОС по строке 1150 указывают всегда за вычетом амортизации. Стоимость запасов в строке 1210 – за вычетом резерва под снижение их стоимости.

В строке 1230 «Дебиторская задолженность» отражают сумму дебетовых остатков по всем субсчетам по счетам 60, 62, 68, 69, 70, 71, 73, 75.01, 76 за вычетом кредитового сальдо по счету 63 “Резервы по сомнительным долгам”.

Финансовые вложения находят отражение по трём строкам баланса:

- денежные эквиваленты – в строке 1250;

- остальные краткосрочные вложения – векселя и займы, которые должны быть погашены в 2021 г., – в строке 1240;

- долгосрочные вложения – акции и доли в УК других организаций, векселя и займы со сроком погашения после 31.12.2021 – в строке 1170.

Строки 1190 «Прочие внеоборотные активы» и 1260 «Прочие оборотные активы» обычно оставляют незаполненными. В них отражают непоименованные в обычных строках активы, которые могу появляться изредка. Например, в строке 1260 – сальдо по субсчету 50.03, а в строке 1190 – сальдо по субсчету 10.08 (приложение к письму Минфина от 29.01.2014 № 07-04-18/01).

Напомним, что на счете 50.03 “Денежные документы” учитывают активы, которые не являются средствами платежа, но при этом имеют ценность и приходуются по стоимости приобретения. Это могут быть:

- билеты на самолет, поезд, проездные;

- путевки в санатории и дом отдыха;

- почтовые марки;

- марки госпошлины и т. п.

Счет 10.08 «Строительные материалы» служит для учета составляющих, применяемых для строительных работ, по которым имеет место длительный производственный цикл или которые используют в нескольких циклах. Например, на нем могут быть учтены взрывчатые вещества, материалы для изготовления строительных деталей и конструкций и т. п.

Структура бухгалтерского баланса

Основная часть этого документа состоит из таблицы. Она разделена на две части:

- Актив баланса. Здесь отображается информация об обязательствах и имуществе, которые применяет данная компания. Указываются и те активы, которые выгоду будут приносить в будущем. Отмечаются, как оборотные активы, так и внеоборотные.

- Пассив баланса. В этом разделе прописываются источники средств, из которых состоит актив. Сюда относятся резервы, капитал, кратковременные и долгосрочные обязательства.

При этом нужно знать, итоговые суммы в этих двух разделах должны быть одинаковыми. Наверняка каждый бухгалтер знает, что в бухучете любая операция сопровождается двойной записью, а именно, дебетом и кредитом. Если между этими показателями не будет равенства, можно говорить о допущенной ошибке в расчетах.

Инструкция по заполнению бухгалтерского баланса в 2021 году

По сути, чтобы заполнить баланс, нужно просто перенести остатки бухучета в бланк. Здесь главное разобраться, в какую строку какие сведения нужно вносить. Как и в любом официальном документе здесь имеется вводная часть. Она состоит не только из названия и даты оформления. Здесь нужно подробно указать наименование компании, ее организационно-правовую форму, вид экономической деятельности и другие сведения. Ниже приступаем к заполнению той самой таблицы:Актив

- Здесь прописываются ресурсы, которыми может пользоваться организация. В строке 1150 указываются транспорт, недвижимость, оборудование и др. Именно основные средства, прописанные здесь, являются важным показателем надежности и стабильности компании. Однако, рассматривая этот показатель у какой-нибудь компании, можно увидеть небольшие, или даже нулевые значения. Это вовсе не говорит о том, что с данной фирмой нельзя сотрудничать. Это лишь говорит об отсутствии основных средств. Но при этом организация может достаточно успешно развиваться, применяя арендованные машины и здания.

- В строке 1170 указываются нематериальные активы. Сюда могут входить лицензии, патенты и др. При их указании следует придерживаться тех же правил, которые применялись для внесения основных средств. Но далеко не у каждого предприятия имеются нематериальные активы. При их отсутствии данная строка не заполняется.

- Имеющиеся запасы отмечаются в строке 1210. Сюда вписываются сырье и готовая продукция, товары или неоконченное производство. Темп роста запасов не должен быть больше, чем рост выручки. Ведь в этом случае можно предположить, что организация неэффективно пользуется ресурсами.

- Ниже идет строка, имеющая код 1250. Она предназначена для указания денежных средств.

- В строке 1230 отмечаются не только финансовые, но и другие оборотные активы. Сюда относится и дебиторская задолженность.

- В последней строке раздела «Актив» указывается баланс.

Пассив

Глядя на бланк, без проблем можно понять, где и какая информация должна быть прописана. Бывает так, что организация не располагает какими-то данными в силу особенностей своей деятельности. В этом случае в соответствующих графах проставляются прочерки.

Естественно, данный документ должен быть утвержден руководителем. Здесь он должен поставить автограф с расшифровкой. Также указывается дата составления.

(Видео: “Как анализировать баланс предпринимателю”)

Форма и порядок заполнения

Все организации заполняют бухгалтерский баланс с кодами строк, бланк которого утвержден законодательно. Документ достаточно простой и состоит из титульной части и пяти разделов:

- Раздел I «Внеоборотные активы», в котором следует указать остаточную стоимость основных средств компании, стоимость нематериальных активов, долгосрочные финансовые вложения и прочие внеоборотные активы.

- Раздел II «Оборотные активы». Здесь сгруппированы счета, содержащие информацию о товарных запасах. Здесь указывают сальдо по краткосрочным финансовым вложениям, дебиторской задолженности и остатки денег в кассе и на банковских счетах.

- Раздел III «Капитал и резервы» предназначен для указания сведений о суммах уставного и прочих капиталов, здесь же следует указать сумму нераспределенной прибыли или непокрытого убытка.

- Раздел IV «Долгосрочные обязательства» расскажет о суммах долгосрочных займов и прочих обязательств компании.

- Раздел V «Краткосрочные обязательства» содержит сведения о сумме кредитов и займов, полученных на срок до одного года, и кредиторской задолженности.

Два первых раздела — актив бухбаланса, а остальные — пассив. Заполняйте данные на основании сальдо на нужную дату из главной книги. Некоторые строки содержат сведения сразу по нескольким счетам. Для детализации данных используется пояснительная записка. В качестве примера заполнения смотрите образец бухгалтерского баланса, а при заполнении используйте пошаговые рекомендации.

Шаг 1. В титульной части указываем дату, на которую указаны сведения, наименование организации, адрес и все коды (ИНН, ОКПО). Также следует указать организационно-правовую форму и вид деятельности в соответствии с новым ОКВЭД.

Шаг 2. Сальдо в годовом отчете указывается за три года:

- текущую;

- 31 декабря прошлого финансового периода;

- 31 декабря позапрошлого года.

Это необходимо для сравнения.

Шаг 3. В первом столбце необходимо отметить номер пункта пояснений, расшифровывающих эту строку. Если пояснений по строке нет, это поле оставьте пустым.

Подписывает отчет руководитель организации и ставит дату его составления.

Структура бухгалтерского баланса

Составляющие баланса бухгалтерского учета – активы (ресурсы организации) и пассивы (источник формирования ресурсов).

Разделы бухгалтерского баланса:

- внеоборотные активы (оборудование, вложения, здания и пр., которые имеют срок использования более одного года);

- оборотные активы (денежные средства, материалы, сырье, краткосрочная дебиторская задолженность и пр. со сроком использования менее одного года);

- капитал и резервы (собственные средства учредителей организации);

- долгосрочные обязательства (кредиты, займы и т.п., которые имеют срок погашения более одного года);

- краткосрочные обязательства (текущая задолженность перед сотрудниками, поставщиками и пр. со сроком погашения до одного года).

Первые два раздела принадлежат к активам, остальные три – к пассивам.

Классификация бухгалтерского баланса

ББ классифицируются по признакам. Рассмотрим эти признаки и вид документа:

- По методу формирования. Это сальдовый ББ, который формируется исходя из остатков по счетам. Это также оборотно-сальдовый ББ, который включает в себя сведения о движении денег за отчетное время.

- По периодичности создания. ББ могут создаваться с различной периодичностью: раз в год, в месяц, квартал. Вступительный документ оформляется после регистрации фирмы, заключительный – является отчетом за конкретный отрезок времени. Годовой ББ является базой для создания счетов в новом году. Промежуточный документ является сжатой формой годового ББ. Санируемый баланс нужен при наличии угрозы банкротства. Ликвидационный ББ нужен при завершении деятельности ЮЛ.

- По степени готовности. Предварительный документ формируется заранее. При этом учитываются прогнозируемые корректировки. Заключительный ББ формируется исходя из реальных сведений.

- По степени консолидации. Индивидуальный ББ фиксирует итоги хозяйственной деятельности одной фирмы. Сводный документ объединяет значения, возникшие через суммирование статей баланса нескольких учреждений. Консолидированный ББ нужен для объединения балансов самостоятельных фирм, которые связаны между собой. Разделительный ББ создается при разделении одной организации на несколько ЮЛ.

- По источникам. ББ подразделяются на виды в зависимости от того, на основании каких источников они составлены. Есть инвентарные балансы, оформляемые на базе сведений об инвентаризации имущества. Есть также книжные ББ, оформляемые на базе бухучета.

- По включению в документ регулирующих статей. В баланс-брутто входят статьи, регулирующие значения других статей. К примеру, это амортизация НМА. Это также баланс-нетто, создаваемый на базе сведений баланса-брутто. Его главное отличие – отсутствие регулирующих статей.

ББ – это довольно широкое понятие. Под балансом могут пониматься самые разные документы.