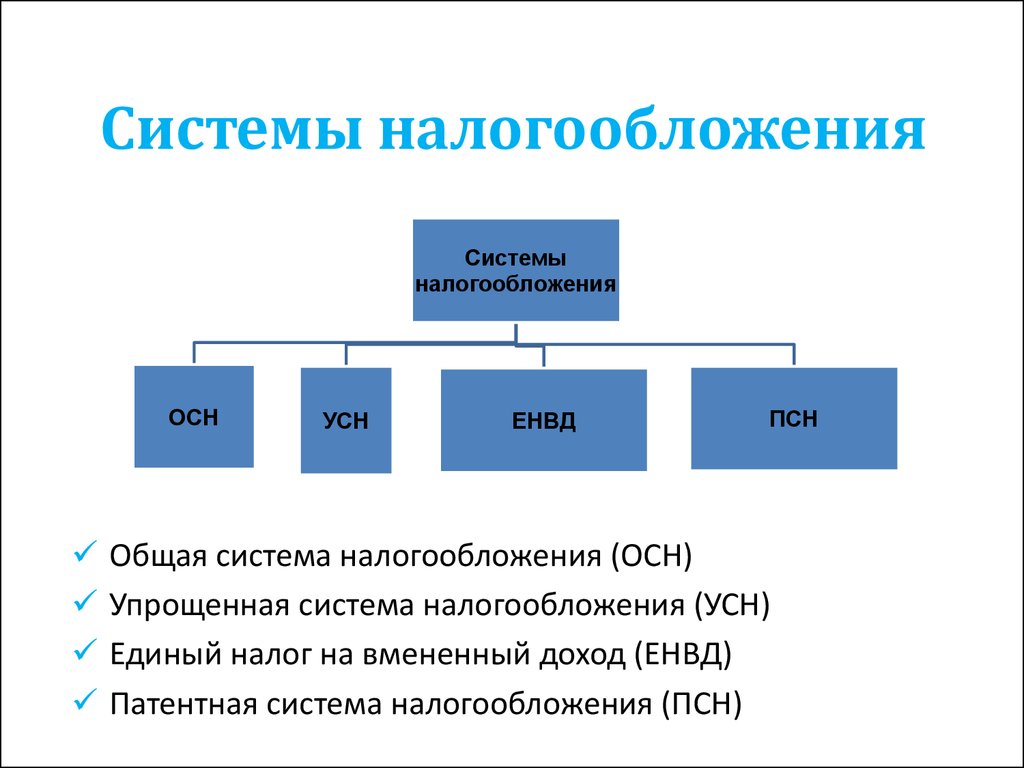

Какие виды бухгалтерских балансов существуют

Содержание:

- Содержание бухгалтерского баланса

- Пользователи бухгалтерской отчетности

- Классификация, виды балансов

- Классификация бухгалтерских балансов

- Виды балансов в бухгалтерском учете

- Виды балансов

- Капитал и отчетность

- Бухгалтерский баланс — что это

- Что отражается в активе и пассиве бухгалтерского баланса

- Что такое пассив в бухучете?

- Виды балансов

- Баланс и имущество

- Баланс и основные средства

- Отображение баланса

Содержание бухгалтерского баланса

По месторасположению актива и пассива равновесия свод разделяют на:

- равновесие в фигуре – на синхронное местонахождение заметок и областей актива и пассива;

- равновесие в фигуре доклада – на поочередное местонахождение актива и пассива (баланс).

Виды баланса по типу отображения выражения:

- сальдовый свод оформляется посредством подсчета фрагментов (остаток), согласно счетам;

- обратный баланс, кроме фрагментов (остаток), включает сведения об их перемещении (дебетовые и кредитовые выражения) и за прошедший период.

К каждому счетоводному своду предъявляются последующие некоторые условия: честность (правдивость), действительность, целостность, преемство, четкость.

Правдивым представляется равновесие, что был составлен в согласовании с записями, сделанными на основе сведений бумаг. Бумаги, в свою очередь, отображают данные работы учреждения за конкретный этап времени.

Баланс, виды баланса были рассмотрены выше, доказывает и определяет данные учета.

Пользователи бухгалтерской отчетности

Состав отчетности определяется нуждами ее пользователей. Они подразделяются на две категории:

- Внутренние. Это сотрудники компании. Информация из отчетности нужна им для планирования деятельности компании, отслеживания результатов. Документ используется администраторами, менеджерами, лицами, ответственными за развитие организации и ее финансовые результаты.

- Внешние. Это могут быть инвесторы, кредиторы, налоговые органы, банковские учреждения, страховые компании. Отчетная информация нужна для принятия решения о выдаче кредита, начале сотрудничества, проверки законности деятельности компании, информационных целей.

Развернутое изложение данных – признак надежной компании, которая нацелена на поиск инвесторов и кредиторов. На основании информации в отчетности можно сделать вывод об успешности деятельности организации. С положительными показателями компания имеет больше возможностей для получения инвестирования, займов, заключения контрактов.

Классификация, виды балансов

В практическом бухгалтерском учете в условиях рыночной экономики используются следующие виды бухгалтерских балансов: вступительный; периодический и годовой (заключительный); соединительный (фузионный); разделительный; санируемый; ликвидационный; сводный; сводно-консолидируемый.

Вступительный (организационный) баланс — свидетельствует о возникновении новой организации, т.е. по существу это баланс заново создаваемой организации. Показываемая в нем имущественная масса состоит в основном из денежных вкладов учредителей (участников) и организационных расходов. Составлением вступительного баланса открывается, по существу, ведение бухгалтерского учета в данной организации.

Периодический и годовой (заключительный) балансы. Периодический или промежуточные балансы составляются на заданные отрезки времени (за месяц, квартал, полугодие, девять месяцев), а годовой (заключительный) — по остаткам средств и их источников на конец отчетного года.

Соединительный (фузионный) баланс — баланс, составленный по результатам объединения имущества и обязательств двух и более организаций — юридических лиц. Соединительный баланс является одной из форм отчетности организации, являющихся правопреемником ранее действующих.

Разделительный баланс составляется при реорганизации организации и разделении ее на два и более юридических лица или самостоятельные (отдельные) хозяйствующие субъекты (организации, дочерние общества, структурные подразделения с самостоятельным балансом).

Санируемые балансы составляются в тех случаях, когда организация приближается к банкротству. Санируемый баланс составляется с привлечением аудитора еще до окончания отчетного периода с целью показать реальное состояние дел в организации. В отличие от обычного, в котором отдельные статьи рассматриваются как реальные, в санируемом балансе эти статьи могут не приниматься в расчет, либо подвергаться значительной уценке (например, материальные ценности могут быть уценены до возможной стоимости их реализации).

Ликвидационные балансы свидетельствуют о ликвидации организации. Ликвидационные балансы отличаются от других главным образом оценкой своих статей (производимого более низкой стоимости — реализационной, чем первоначальная балансовая стоимость средств).

Сводные балансы. Если юридические лица подчиняются в административном порядке какому-то управленческому органу и сдают ему самостоятельные балансы, то составляется сводный баланс. Он отражает данные включаемых в него самостоятельных балансов.

Сводно-консолидируемые балансы. Баланс, составленный и объединяющий данные самостоятельных балансов дочерних обществ, представительств и т.п.

Различают также статические и динамические балансы. Баланс называется статическим, если позволяет на определенный момент времени представить в денежном измерении имущественное положение организации. Разновидностью статического баланса является актуарный баланс. Актуарий (актуари — скорописец, счетовод) — специалист по технике страхования. Баланс называется динамическим, если позволяет представить финансовый результат хозяйственной деятельности за отчетный период.

В зависимости от возникающих в хозяйственной жизни целей выделяют восемь признаков классификации бухгалтерских балансов:

- По источникам составления — инвентарные, книжные, актуарные.

- По срокам составления — вступительные, промежуточные (периодические, начинательные, заключительные, ликвидационные).

- По объему — самостоятельные, отдельные, сводные, консолидированные.

- По полноте отражения данных — брутто-балансы, нетто-балансы (в которых не отражается амортизация основных средств, нематериальных активов).

- По реформированию — реформированные (когда прибыль не показывается в балансе отдельной статьей); нереформированные (когда прибыль показывается в балансе отдельной статьей).

- По полноте — пробные, оборотные (по оборотам), сальдовые (по остаткам на счетах).

- По формату — односторонние (актив сверху, пассив под активом), двусторонние (актив слева, пассив справа), раздельный (по центру приходится название статей, а слева и справа от них указываются числовые значения актива и пассива), сводный (слева приводятся названия статей, а справа, в двух колонках, перечисляются суммы, относящиеся к активу и пассиву), шахматный (матрица, по строкам которой перечисляются статьи актива, а по столбцам — статьи пассива).

По времени — провизорные (пробный, прогнозный), перспективный (баланс, который составлен по расчетным данным на перспективу), директивный (который отражает оптимальную структуру использования ресурсов организации).

Классификация бухгалтерских балансов

Июль 25, 2013, 02:40

|

Классификация бухгалтерских балансов. В статье рассмотрена классификация балансов по следующим признакам: по времени составления; по источникам составления; по объему информации; по характеру деятельности; по объему отражения; по способу очистки. |

В экономической теории и практике хозяйствования существует множество бухгалтерских балансов, в зависимости от цели их составления.

Рассмотрим классификацию балансов. Бухгалтерские балансы классифицируются по следующим признакам:

- по времени составления;

- по источникам составления;

- по объему информации;

- по характеру деятельности;

- по объему отражения;

- по способу очистки.

-

По времени составления бухгалтерские балансы могут быть:

- вступительные. Вступительный баланс составляют на момент возникновения предприятия. Он определяет сумму ценностей, с которыми предприятие начинает свою деятельность;

- текущие. Текущий баланс составляют периодически в течение всего времени существования предприятия. Они подразделяются, в свою очередь, на начальные, промежуточные и заключительные (исходные). Начальный баланс формируют на начало, а заключительный — на конец отчетного года. Отсюда заключительный баланс отчетного года является начальным балансом следующего года. Промежуточный баланс составляется за периоды между началом и концом года. Отличаются они от заключительных, во-первых, тем, что к заключительным прилагается большее количество отчетных форм, раскрывающих те или иные статьи баланса; во-вторых, промежуточный баланс составляется, как правило, только на основе данных текущего бухгалтерского учета, в то время как перед составлением заключительного баланса обязательно должна быть проведена инвентаризация всех статей баланса;

- ликвидационные. Ликвидационный баланс формируют при ликвидации предприятия;

- разделительные. Разделительные балансы составляют в момент разделения крупного предприятия на несколько более мелких структурных единиц, или при передаче структурного подразделения другому предприятию, в этом случае баланс называют еще передаточным;

- объединительные. Объединительный баланс составляют при объединении нескольких предприятий в одно.

- По источникам составления балансы подразделяются: а) на инвентарные; б) книжные; в) генеральные. Инвентарные балансы составляют только на основе описи средств. Такие балансы требуются при возникновении предприятия на существовавшей ранее имущественной основе или при изменении предприятием своей формы. Книжный баланс составляют только на основе данных текущего бухгалтерского учета без предварительной проверки их путем инвентаризации. Генеральный баланс составляют на основе учетных записей и данных инвентаризации.

- По объему информации балансы подразделяются и) на единичные б) сводные. Единичный баланс отражает деятельность только одного предприятия и составляется на основе данных текущего бухгалтерского учета. Сводные балансы получаются путем механического сложения сумм, числящихся на статьях нескольких единичных балансов.

По характеру деятельности балансы могут быть основной и неосновной деятельности. Баланс основой деятельности — это баланс, составленный соответственно профилю предприятия, его уставу. Неосновная деятельность — это наличие в составе предприятия жилищно-коммунального хозяйства, подсобного сельского хозяйства, транспортного хозяйства. Баланс, составленный по этим подразделениям, представляет собой баланс неосновной деятельности. Если по этим подразделениям не составляется баланс, их деятельность отражается в балансе основной деятельности путем суммирования соответствующих статей.

По объему отражения балансы делятся: а) на самостоятельные; б) отдельные. Самостоятельный баланс имеют предприятия, являющиеся юридическими лицами. Отдельный баланс составляют структурные подразделения предприятия (цехи, филиалы и т. д.).

По способу очистки могут быть балансы-брутто и балансы-нетто. Баланс-брутто — это баланс, включающий в себя регулирующие статьи. Баланс-нетто — это баланс, из которого исключены регулирующие статьи. Исключение из баланса регулирующих статей называется очисткой. баланса. Баланс-нетто обычно составляют при анализе предприятия для упрощения расчетов.

Виды балансов в бухгалтерском учете

Баланс в бухгалтерском учете представляет собой таблицу, в которой сформированы статьи актива и пассива этого документа. Классификаций этого отчета достаточно много и его наименование зависит от цели, источника и времени составления.

Основным видом такого бухотчета является ежегодный статический баланс. Однако составлять его один раз в год недостаточно для целей внутреннего контроля за финансовым состоянием предприятия. Поэтому для аналитики используют промежуточные балансы — ежемесячные или ежеквартальные.

Кроме того, баланс может быть как статическим (составленным на определенную дату), так и динамическим (в нем фиксируют обороты организации за период времени).

Источником информации об отчете могут служить как данные учета, так и сведения, полученные в ходе проверки фактического наличия имущества (инвентаризации). Также составляется бухгалтерский баланс по информации из обоих этих источников — его называют генеральным.

Следующая классификация основывается на фактах хозяйственной деятельности. При организации фирмы составляют вступительный баланс. Он содержит данные инвентаризации (фактическое наличие) имущества и источники его формирования.

В ходе реорганизационных мероприятий также составляются балансы. Их название зависит от способа реорганизации компании — разделительные, объединительные и т. д.

При закрытии фирмы составляют ликвидационный баланс. Если компания проходит процедуру банкротства, то периодически составляется санационный баланс.

Виды балансов

Помимо классического бухгалтерского баланса различают:

Баланс доходов и расходов предприятия — финансово- экономический документ, самостоятельно разрабатываемый предприятием на год или квартал с целью обеспечить сбалансированность и согласованность движения материальных и финансовых ресурсов, производственное и социальное развитие предприятия, наиболее полно удовлетворить интересы коллектива. Баланс доходов и расходов характеризует финансовые взаимоотношения предприятия с кредиторами; содержит расчет доходов, расходов, платежей в бюджет, распределения чистой прибыли, формирования фондов и резервов предприятия;

Баланс брутто — бухгалтерский баланс, который включает в себя регулирующие статьи. Баланс-брутто используется для научных исследований и совершенствования информационных функций баланса;

Баланс нетто — бухгалтерский баланс без регулирующих статей. Баланс-нетто позволяет определить реальную стоимость имущества предприятия;

Вступительный баланс — первый баланс, который составляется в начале деятельности предприятия. В активе такого баланса отражается состав имущества предприятия, полученного при его организации, а в пассиве — источники его возникновения. Обычно перед составлением вступительного баланса проводится инвентаризация и оценка имеющегося имущества;

Заключительный баланс — отчетный документ о производственно-финансовой деятельности предприятия за определенный период времени. Заключительный баланс составляется на основе проверенных бухгалтерских записей;

Консолидированный баланс — сводная бухгалтерская отчетность о деятельности и финансовых результатах материнского и дочерних обществ в целом. Из консолидированного баланса исключается взаимный оборот дочерних компаний;

Ликвидационный баланс — бухгалтерский отчетный баланс, характеризующий имущественное состояние предприятия на дату прекращения его существования как юридического лица. Ликвидационный баланс показывает величину и источники средств, а также состояние расчетов предприятия после окончания ликвидационного периода;

Оборотный баланс — бухгалтерский баланс, который содержит данные о движении имущества (дебетовые и кредитовые обороты) за отчетный период, а также остатки средств и источников образования имущества на начало и конец периода. Оборотный баланс используется в качестве промежуточного рабочего документа при составлении вступительного, заключительного и ликвидационного балансов;

Предварительный баланс — бухгалтерский баланс, составляемый заранее на конец отчетного периода с учетом ожидаемых изменений в составе имущества предприятия. При этом используются фактические и ожидаемые данные о хозяйственных операциях;

Пробный баланс — проверка правильности учета средств компании путем ежемесячного балансирования активов и пассивов;

Промежуточный баланс — баланс, подготавливаемый до завершения финансового года;

Промежуточный ликвидационный баланс (в Российской Федерации) — баланс, содержащий состав имущества ликвидируемого юридического лица; перечень предъявленных кредиторами требований и результаты их рассмотрения. Промежуточный ликвидационный баланс составляется ликвидационной комиссией;

Разделительный баланс — документ, по которому при разделении юридического лица его права и обязанности переходят к вновь возникшим юридическим лицам. Разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами;

Сальдовый баланс — бухгалтерский баланс, который характеризует имущество хозяйствующего субъекта и источники образования имущества по состоянию на определенную дату в денежной оценке. Сальдовый баланс составляется путем подсчета остатков по счетам;

Сводно-консолидированный баланс — бухгалтерский баланс, который составляется путем объединения балансов юридически самостоятельных предприятий, взаимосвязанных между собой экономически. Такие балансы используются холдинговыми компаниями;

Сводный баланс — бухгалтерский баланс, который составляется путем объединения отдельных заключительных балансов. Сводные балансы используются министерствами, ведомствами и концернами.

Капитал и отчетность

Составление баланса – необходимое мероприятие для отражения капитала и наглядной демонстрации характерных предприятию финансовых результатов за исследуемый временной промежуток. Работа по формированию отчетности предполагает, что уставной капитал, фактические долги учредителей имеют разные строки для отражения в балансе организации. Собственный капитал выступает в качестве оценочного показателя, демонстрирующего, как велика стоимость долей собственников в присутствующих активах.

Современный экономический подход к формированию здорового предприятия предполагает равноценность собственного капитала и чистого актива. Необходимо принимать меры по поддержке капитала компании, в рамках чего о прибыли говорят, если к концу отчетного периода чистые активы по сумме больше, нежели это было в начале исследуемого временного промежутка.

Бухгалтерский баланс — что это

Такая отчетная форма, как баланс в бухгалтерском учете рассматривается в качестве одного из основных отчетов о деятельности любой организации. С его помощью можно достаточно быстро оценить финансовое положение компании.

Само название документа «баланс» предполагает его форму. Он состоит из двух равных между собой частей — актива и пассива. Информация в обе части заносится в денежном эквиваленте.

Актив формируется из данных об имуществе предприятия, которое делится на две группы — внеоборотное и оборотное. Внеоборотные активы представляют собой все, с помощью чего осуществляется деятельность фирмы. Их еще можно назвать долгосрочными (используются в деятельности компании 1 год и более). Это:

- недвижимость;

- оборудование;

- транспорт;

- программные комплексы;

- сооружения;

- долгосрочные вложения в другие компании;

- научно-технические разработки и т. д.

С течением времени стоимость этой группы активов изменяется. Материальное имущество амортизируется и включается в баланс по остаточной стоимости, а финансовые вложения увеличиваются.

Вторая группа имущества компании в составе актива баланса называется оборотными активами. Они активно вовлекаются в процесс хозяйственной деятельности и обновляются. Еще одной характеристикой этой группы имущества является ее достаточно высокая ликвидность. Эти активы, как правило, краткосрочны (оборачиваемость до 1 года). К ним относят:

- сырье;

- материалы;

- инструменты;

- дебиторскую задолженность;

- готовую продукцию на складе;

- деньги на счетах и в кассе и т. д.

Что отражается в активе и пассиве бухгалтерского баланса

В активе указывается:

- стоимость имущества (нематериальных активов, основных средств, товаров, материалов);

- сумма дебиторской задолженности (задолженность покупателей, заказчиков).

Включает актив две части – внеоборотные и оборотные активы.

Ко внеоборотным относятся активы, предназначенные для получения прибыли в течение срока более одного года. Оборотные активы погашаются до одного года.

В пассиве отражаются источники формирования средств организации – суммы собственного каптала и ее кредиторской задолженности (задолженности по займам, перед контрагентами). Пассив содержит три части – капитал и резервы, долгосрочные, краткосрочные обязательства.

Капитал и резервы – это прибыль и уставной капитал организации, другими словами ее средства. К долгосрочным обязательствам относятся долги организации, которые должны быть возвращены в срок более одного года. Краткосрочные возвращаются в срок не более одного года.

Что такое пассив в бухучете?

Пассив – составляющая бухгалтерского баланса. Информация из учетных документов обеспечит получение следующих данных:

- объекты, которые находятся в собственности предприятия;

- финансовые результаты деятельности;

- источники средств компании.

Какие есть особенности заполнения ТСЖ пассива бухгалтерского баланса?

Активы отражают сведения об имуществе предприятия. Пассивы позволяют определить источники имеющегося капитала. В правой части таблицы бухучета фиксируются:

- Собственные средства предприятия (включают в себя уставной капитал, а также прибыль, которая не была распределена).

- Займы и кредиты.

- Средства, которые удалось привлечь.

Как в пассиве бухгалтерского баланса сгруппированы источники формирования имущества?

Если все упростить, пассивы являются источниками активов. Данная связь обусловлена тем, что управление пассивами приводит к умножению активов. Пассивы и активы неразрывно связаны между собой. Они образуют баланс. Бухгалтерская таблица носит такое название в связи с тем, что пассив равен активу. Оба показателя уравновешивают друг друга.

ВАЖНО! Актив и пассив отражает главный принцип бухучета – принцип двойной записи

Пример

Суть активов или пассивов проще понять из примера. Предприятие берет в кредит 2 000 000 рублей. Данная операция должна быть отражена в бухучете:

- 2 миллиона отражаются на счетах. Они должны быть зафиксированы в перечне активов;

- 2 миллиона указываются на счете «Долги по займам». Зафиксировать показатель нужно в перечне пассивов.

То есть, из активов можно получить сведения о поступлении средств. Из пассивов становится ясен источник денег – кредитование.

Виды балансов

В зависимости от назначения, содержания и порядка составления различают несколько видов балансов.

Сальдовый баланс в денежной оценке характеризует имущество хозяйствующего субъекта и источники образования имущества по состоянию на определенную дату. Баланс составляется бухгалтерией организации путем подсчета остатков (сальдо) по счетам.

Оборотный баланс помимо остатков средств и источников образования имущества на начало и конец периода содержит данные об их движении (дебетовые и кредитовые обороты) за отчетный период. По своему строению он будет отличаться от сальдового баланса.

Оборотный баланс имеет большое значение в качестве промежуточного рабочего документа, используемого при составлении вступительного, заключительного и ликвидационного балансов.

Балансы также классифицируются по следующим признакам:

I. По времени составления различают балансы:

- вступительный (начальный) баланс — первый баланс, составляемый в начале деятельности организации. В его активе отражается состав имущества организации, полученного при ее создании, а в пассиве — источники его возникновения. Вступительный баланс содержит меньше статей, чем последующие балансы, отражающие результаты хозяйственной деятельности за определенный период. Перед составлением вступительного баланса, как правило, проводятся инвентаризация и оценка имеющегося у организации имущества в течение времени деятельности организации;

- текущие — составляются периодически. Они в свою очередь подразделяются на месячные, квартальные и годовые;

- заключительный баланс — отчетный документ о производственно-финансовой деятельности организации за определенный период — составляется на основе проверенных бухгалтерских записей (выверка оборотов и остатков по счетам, проверка инвентаризацией средств и расчетов);

- ликвидационный — составляется для характеристики имущественного состояния организации на дату прекращения ее деятельности как юридического лица;

- предварительный баланс — бухгалтерский баланс, составляемый заранее на конец отчетного периода с учетом ожидаемых изменений в составе имущества организации. Основой такого баланса служат практические бухгалтерские данные о состоянии активных и пассивных статей к моменту его составления и ожидаемые данные о хозяйственных операциях до окончания отчетного периода. Составление предварительного баланса имеет целью заранее установить финансовое положение организации, в котором она окажется в конце отчетного периода;

- соединительные — при слиянии двух или более подразделений;

- разъединительные — при изменении структуры подчиненности, в условиях приватизации;

- консолидированные — объединенные балансы материнской и дочерних компаний.

II. По объему информации балансы бывают:

- единичные, отражающие деятельность только одной организации и составляемые по данным текущего бухгалтерского учета;

- сводные, получаемые путем сложения сумм по статьям единичных балансов и подведения общих итогов актива и пассива всех организаций в целом.

III. По способу очистки различают:

1) баланс-брутто. Включает в себя регулирующие статьи, используется для научных исследований, совершенствования информационных функций баланса и др.

2) баланс-нетто. Представляет собой очищенный от регулирующих статей баланса: «Амортизация основных средств», «Амортизация нематериальных активов», «Торговая наценка». Баланс-нетто позволяет определить реальную стоимость имущества организации.

IV. По характеру деятельности:

- до основной деятельности, т.е. уставной деятельности организации: для промышленных организаций — это промышленность; для торговых — торговля;

- балансы не по основной деятельности. Все прочие виды деятельности являются не основными.

V. По формам собственности существуют балансы организаций (предприятий):

- государственных;

- муниципальных;

- частных;

- совместных;

- общественных.

Баланс и имущество

Методология оценки собранных в бухгалтерском балансе данных предполагает применение эффективных способов оценки информации. При правильной интерпретации результатов можно учесть и составить отчетность по всем важным аспектам деятельности компании. Обычно при этом оценивают имущество организации, полученное за плату, а затраты вычисляют, суммируя фактически вложенное при приобретении

Не менее важно проанализировать полученное бесплатно имущество, для которого выявляется рыночная стоимость на дату оприходования, осуществленного внутри компании. Для бухгалтерских расчетов используется цифра, характеризующая цену изготовления предметов

Когда бухгалтеры при составлении баланса систематизируют данные по всем произведенным затратам, необходимо также учесть и информацию по расходам, связанным с покупкой объектов, проценты, выплачиваемые по кредитной программе, если товар приобретался через такую финансовую возможность. Необходимо проанализировать величину надбавки, учесть услуги, комиссионные вознаграждения, с которыми сопряжено приобретение. Обычно они уплачиваются компаниям, занимающимся снабжением. Дополнительно расходы могут быть связаны с внешнеэкономическими, прочими юридическими лицами. При составлении баланса нужно учитывать уплачиваемые предприятием пошлины на таможне, прочие платежи, траты, связанные с перевозкой предметов, хранением, если пришлось воспользоваться услугами стороннего лица.

Баланс и основные средства

При формировании корректного баланса особенное внимание необходимо уделить объектам, учтенным в качестве основных средств. Бухгалтеры регулярно проводят переоценку таких предметов на балансе фирмы и отражают восстановительную цену

Внеоборотные активы, если таковые у организации присутствуют, вне зависимости от типажа нужно перенести на произведенный продукт по полной стоимости. Этот показатель характеризует расходную составляющую за отчетный период. Расчет проводится с учетом длительности полезного использования ОС.

Такой подход к формированию баланса сопряжен с необходимостью в отчетности особенное внимание уделять разности стоимостей: первоначальной и восстановительной. Бухгалтер рассчитывает накопленную амортизацию относительно того имущества, к которому это применимо

Такой подход позволяет составить корректный и полный баланс, отражающий реальное положение дел в разрезе ОС.

Отображение баланса

По предмету отображения балансы разделяются на:

По методу очищения:

- «грязный» содержит в себе стабилизирующие заметки, применяется с целью академических изучений, а также с целью улучшения информативных функций;

- «чистый» ликвидирует стабилизирующие заметки, применяется в текущий период сальдового равновесия. Он отображает действительную стоимость собственности учреждения.

По месторасположению равновесия свод разделяют на:

Виды баланса по типу отображения выражения:

- сальдовый свод оформляется посредством подсчета фрагментов (остаток), согласно счетам;

- обратный баланс, кроме фрагментов (остаток), включает сведения об их перемещении (дебетовые и кредитовые выражения) и за прошедший период.

К каждому счетоводному своду предъявляются последующие некоторые условия: честность (правдивость), действительность, целостность, преемство, четкость.

Правдивым представляется равновесие, что был составлен в согласовании с записями, сделанными на основе сведений бумаг. Бумаги, в свою очередь, отображают данные работы учреждения за конкретный этап времени.

Баланс, виды баланса были рассмотрены выше, доказывает и определяет данные учета.