Контроль ради контроля вреден. как руководителю правильно контролировать сотрудников?

Содержание:

- Формализация операционных рисков

- Принципы осуществления финансового контроля деятельности предприятия

- Уровни проведения внутреннего контроля

- Как организовать контроль?

- Задачи и принципы

- Для чего проводится производственный контроль на предприятии – 4 главные цели

- Что дает управленческий контроль

- ТОП-10 самых эффективных способов контроля персонала

- 7 принципов грамотного контроля над сотрудниками

- Типичные ошибки контроля работы сотрудников

- Типичные ошибки контроля работы сотрудников

- Субъекты финансового контроля: органы власти

- Понятие «внутренний контроль»

- Разработка системы показателей

- Главное в контроле – не перегнуть «палку»

- Цели проведения контроля

- Заключение

Формализация операционных рисков

Формализация операционных рисков необходима для превентивного определения тех точек в бизнес-процессах, где с высокой вероятностью может произойти нештатное событие. Однако на практике некоторые российские компании даже в случае многократной реализации операционного риска так и не предпринимают никаких мер для исключения его в будущем.

Тут можно привести известный афоризм, что грабли бывают двух видов: первые чему-то учат, и вторые — мои любимые. Именно поэтому в рамках управления операционными рисками, помимо формализации операционных рисков в специальном реестре или даже в специализированной информационной системе, рекомендуется создавать базу убытков, чтобы заносить в нее случаи реализации рисков в компании, а также понесенный ущерб. Такая практика позволяет анализировать причины рисков и специальными мероприятиями снижать вероятность их реализации в будущем.

Первый шаг — создание реестра операционных рисков, вести который следует поручить экспертам из подразделений компании или внутренним аудиторам. А после того, как ключевые риски собраны, можно начать накапливать статистику по случаям их реализации, чтобы определить первоочередные мероприятия по их предотвращению.

Сложным вопросом в части выявления операционных рисков является доказательство полноты выявленных рисков, и тут наиболее просто использовать отраслевые реестры рисков, которые, как правило, собираются аудиторами. Использование отраслевых реестров операционных рисков позволяет выполнить формализацию операционных рисков в бизнес-процессах на порядок быстрее, чем использование экспертных методов сбора операционных рисков от своих сотрудников и руководителей.

Принципы осуществления финансового контроля деятельности предприятия

Как и любая регламентируемая правовыми актами деятельность, финансовый контроль осуществляется в соответствии с рядом принципов

- Целью контрольных мероприятий является реализация утвержденного финансового плана организации. Финансовый контроль должен быть неразрывно связан с таким параметром, как стратегичность, то есть быть направленным на удовлетворение основных интересов компании. Соответствие данному принципу также исключает проведение чрезмерно большого количества контрольных мероприятий. Масштабный тотальный контроль над всеми финансовыми операциями компании нельзя считать целесообразным, поскольку это будет только отвлекать менеджеров от выполнения основных обязанностей. То есть вместо глобальных целей управления финансовой деятельностью они вынуждены будут тратить ресурсы на постоянные, дублирующие друг друга проверки.

Финансовый контроль предприятия должен быть многофункциональным. Здесь мы говорим не только про необходимость контроля показателей финансового прогресса всей компании (и ее обособленных центров ответственности), занимающих лидирующие позиции в плане этой организации, но и о необходимости создания отдельных центров ответственности. Механизмы и инструменты финансового контроля предприятия должны создавать условия для проведения сравнительного анализа подотчетных сведений со средним значением этих же параметров по отрасли, а также позволять проводить корреляцию подконтрольных финансовых показателей.

Финансовый контроль должен быть настроен на количественные модели. Его эффективность значительно повышается, когда подконтрольные виды деятельности предприятия принимают вид количественных аналогов. Но не стоит забывать и о качественных аспектах, которые в свою очередь должны быть выражены в парадигме количественных стандартов. Если уделять должное внимание как количественным, так и качественным характеристикам, контроль финансовых решений, принимаемых на предприятии, будет максимально результативным.

Методы обеспечения финансового контроля должны соответствовать особенностям приемов финансового анализа и планирования. В процессе составления плана мероприятий и при последующем их проведении следует обязательно учитывать полный спектр рассмотренных до этого момента систем и методов финансового проектирования (когда подготавливаются стандарты контроля) и анализа (когда разрабатываются показатели, объективно отражающие финансовую ситуацию в организации, и выявляются причины несоответствия этих данных разработанным стандартам).

Все контрольные действия должны проводиться своевременно. То есть промежутки времени между осуществлением контроля по отдельно взятым финансовым направлениям предприятия должны соответствовать подготовке отчетности и формированию всех необходимых финансовых показателей. Суть рассматриваемого принципа финансового контроля предприятия заключается в следующем: предупредить руководящие структуры организации о возможном наступлении кризисных моментов, а также всеми доступными методами способствовать созданию условий для ликвидации выявленных несоответствий до того, как они могут оказать существенное влияние на финансовое состояние организации.

Система финансового контроля предприятия должна быть гибкой. Корпоративный контроль в организации должен осуществляться с учетом новых финансовых инструментов, а также потенциальной адаптации к разрабатываемым или обновляющимся нормам, видам деятельности в сфере финансов, инновационным технологическим решениям и способам проведения финансовых операций. Отсутствие возможностей или желания осуществлять контрольную деятельность с учетом регулярно прогрессирующих технологий и установок однозначно приведет к снижению эффективности финансового контроля на предприятии.

Финансовый контроль должен отличаться простотой и доступностью форм. Так, лицам, ответственным за его проведение, не нужно будет уделять большую часть своего времени составлению сложных отчетов, которые вполне можно заменить на более упрощенные варианты. К тому же, результаты контроля, осуществляемого сложными методами, будут гораздо тяжелее восприниматься руководством и подконтрольными лицами организации.

Воплощение методов финансового контроля должно быть максимально экономичным. Целесообразно выбрать лишь наиболее эффективные его инструменты, а не использовать все существующие. То есть затраты на проведение контрольных мероприятий не должны быть больше того эффекта (уменьшения затрат, роста доходов и т. д.), который ожидается получить в результате их осуществления.

Уровни проведения внутреннего контроля

Внутренний контроль осуществляется на этих уровнях:

- Уровень работника. Работник осуществляет контроль в рамках своих должностных полномочий.

- Уровень структурного отдела. Ответственность за контроль возложена на сотрудников подразделения, руководителей отдела.

Порядок осуществления контроля регулируется положением о работе отдела по контрольным мероприятиям. Работа ревизора будет также регламентирована этим положением. Документ должен быть утвержден приказом руководителя. На его основании базируется работа структурного подразделения.

ВАЖНО! Если Внутренний контроль осуществляется разными сотрудниками и подразделениями, ответственность разграничивается на основании локальных актов, должностных инструкций

Особенности проведения внутреннего контроля

В процессе проведения контрольных мероприятий используются следующие инструменты:

- Общенаучные методы: анализ, дедукция и прочее.

- Эмпирические методы: инвентаризация, опросы, замеры.

- Специфические инструменты: теория вероятности и прочее.

Финансовый контроль можно доверить специальной комиссии, сторонним компаниям.

Как организовать контроль?

Контроль персонала на предприятии может осуществляться в три этапа:

- предварительный — конкретная постановка задач с четким обозначением ожиданий, результатов и дедлайнов;

- текущий контроль— фиксирование пройденных отрезков с оценкой действий команды, корректировка сроков, введение дополнительных задач и отчетов;

- итоговый — анализ результата с поощрением за своевременное и качественное выполнение или штрафными санкциями в случае провала.

Важно помнить, что эффективный контроль персонала должен быть: стратегически направленным, действенным, гибким, системным, своевременным, простым в осуществлении, а также соответствовать виду деятельности.

Используйте не только количественную оценку, но и качественную. Помимо основных показателей оценивайте зоны эффективности, динамику результативности, стиль работы и разницу между ведением дел у разных сотрудников.

Задачи и принципы

Рассмотрим основные задачи финансового контроля:

- Анализ соответствия операций документам и отчетности.

- Анализ соответствия деятельности регламентам и должностной инструкции.

- Анализ соответствия деятельности технологическим процессам.

- Изучение системы локального контроля для обнаружения элементов, обеспечивающих ее результативность.

Правила внутреннего контроля некредитной финансовой организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения

Контроль базируется на этих принципах:

- Легитимность. Соответствие контрольных мероприятий законам страны.

- Независимость. Исполнители контрольных мероприятий должны быть независимы от объектов, которые проверяются. Только в этом случае возможна объективность результатов.

- Объективность. В процессе контроля должны быть получены достоверные данные. Поэтому мероприятия должны базироваться на фактических сведениях.

- Ответственность. Все специалисты, занятые на контрольных мероприятиях, должны нести ответственность за свою деятельность. Только так может быть обеспечено ее качество.

- Системность. Контроль должен быть комплексным. В его процессе анализируются все аспекты финансовой деятельности компании, имеющиеся взаимосвязи.

Соблюдение всех этих принципов обязательно.

Для чего проводится производственный контроль на предприятии – 4 главные цели

ПК на предприятии – элемент государственной системы, обеспечивающей санитарно-эпидемиологическое благополучие граждан, сохраняющей жизнь и здоровье людей, а также состояние окружающей среды.

За отсутствие ПК организации и ответственных лиц штрафуют, в некоторых случаях привлекают к уголовной ответственности. Размер штрафа зависит от статуса нарушителя и последствий, вызванных нарушениями.

Если невыполнение требований повлекло за собой болезнь сотрудников, отравление или гибель людей, виновного могут наказать лишением свободы до 5 лет.

Но главная цель ПК – не угодить Роспотребнадзору, а исключить малейшую возможность причинения вреда людям и экосистемам.

Рассмотрим другие цели контроля на производстве.

Цель 1. Разработка мероприятий по улучшению условий труда

Разрабатывать меры по улучшению условий труда и безопасности производства – не просто доброе пожелание государства, а обязанность руководителей и ответственных лиц. Меры, которые были приняты в целях профилактики аварий и улучшения условий работы, фиксируются в журналах ПК и ежегодных отчётах в надзорные органы.

Важно наладить на предприятиях эффективную систему управления безопасностью и обеспечить её внедрение в повседневную практику

Цель 2. Ведение учета и отчетности по вопросам охраны труда

Работа с документацией – важная часть ПК. В программу вносят все изменения в технологических процессах, а также сведения о реконструкциях, реорганизациях и перестройках на производстве.

Регулярный отчёт составляют согласно установленным требованиям. Если контролирующие органы выявят ошибки в отчётах или журналах ПК, это чревато дополнительными проверками и санкциями. Из журнала запрещено вырывать страницы, даже если вы их по какой-то причине испортили. Необходимо переписать испорченный лист заново и заверить эти записи подписью.

Цель 3. Анализ состояния промышленной безопасности

Параметры промбезопасности зависят от специфики производства. Аварийность в химической промышленности или горнодобывающей отрасли изначально выше, чем на фабрике, выпускающей подушки и одеяла.

По этой причине об уровне безопасности судят не только по количеству травм и случаев профзаболеваний, но и по числу выявленных нарушений и оперативности реагирования руководства предприятия на такие факты.

Посмотрите ролик, в котором рассказывается об основах промышленной безопасности.

Цель 4. Предупреждение аварий на опасных участках производства

Опасные участки есть на любом производстве. Это котельные, складские помещения, в которых работают грузоподъёмные устройства, цеха, где проводятся испытательные работы – например, краш-тесты на автомобильных заводах.

Лица, отвечающие за промбезопасность, должны регулярно выявлять слабые участки системы безопасности, отслеживать новые потенциально опасные факторы, устранять их, проводить профилактические мероприятия, предупреждающие аварийные ситуации.

Сотрудники должны знать, как вести себя в случае аварии на производстве, чтобы минимизировать возможные последствия.

Что дает управленческий контроль

- Сотрудники выдают предсказуемый результат, ведь у них есть понятные kpi и не менее прозрачные санкции. Работа ведется «под стеклом» и провалить задачу затруднительно.

- Улучшается культура договоренностей. Компания не срывает сроки и партнеры больше доверяют вам.

- Контроль сотрудников обеспечивает стабильное качество и четкие сроки работы, что делает компанию конкурентоспособной на рынке. А это приносит выгоду как владельцу, так и персоналу (рост зарплат, уважение бренда работодателя).

- Контроль помогает проходить кризисы, развивать и менять компанию, ведь судно с отлаженным управлением и надежной командой пройдет любые шторма.

- Ошибки и проблемы выявляются на ранней стадии. И исправлять их дешевле.

- Четкие установленные правила и санкции повышают лояльность сотрудников. «Строгий, но справедливый» босс всегда пользуется уважением.

- Правильный контроль персонала фиксирует в первую очередь успехи, а не промахи. И это мотивирует, личностно и профессионально растит каждого сотрудника. Бесплатный тренинг, который всегда работает.

ТОП-10 самых эффективных способов контроля персонала

Собрания Планерки — это не пережиток прошлого и не рутинное занятие, а рабочая тема. Основная функция собрания — постоянная мотивация сотрудников, отслеживание прогресса и анализ критичных точек в процессе решения задач. К тому же, это хорошее время для брифинга и командного мозгового штурма, что позитивно сказывается на корпоративной атмосфере.

ВидеомониторингИнтегрированные системы безопасности включают видеоконтроль за территорией, защищая ее от несанкционированного доступа, а также служат одним из эффективных методов наблюдения за рабочим процессом. Это поможет избежать непродуктивного использования времени, частых отлучек, нарушения в исполнении скриптов в режиме реального времени. Для съемки необходимо получить разрешение от персонала.

CRM-системыСовременное программное обеспечение облегчает стратегическое планирование, взаимодействие с покупателями и оптимизирует многие маркетинговые задачи, в том числе аналитические функции дают руководителю возможность отслеживать показатели компании, отдела и конкретного сотрудника.

Учет действий на ПКЭффективный метод контроля офисных работников — программы для слежения за компьютером, которые фиксируют время прихода и ухода, отлучки, выполненные действия, а также позволят отсмотреть историю посещений и заблокировать нежелательные сайты и приложения. Системы могут быть синхронизированы с ip-телефонией, мессенджерами и другими корпоративными приложениями, что позволяет составить полный анализ эффективности рабочего процесса и минимизировать возможность нарушений.

Тайный покупательВ сфере продаж одним из лучших видом контроля менеджеров остается внедрение тайного покупателя. Таким образом вы можете отследить все этапы взаимодействия с клиентом, выявить нарушения в корпоративной этике, использовании скриптов и оценить эффективность конкретного продавца

Важно фиксировать весь процесс на диктофон, чтобы избежать двойной трактовки действий.

Ключевые показатели эффективностиЭто способ автоматического контроля, когда нормативы или конкретные KPI выставляются заранее, которых сотрудник должен достигнуть за определенный период. Если норма выполнена это свидетельствует о результативности сотрудников

Не стоит слишком завышать планку и ставить невыполнимые цифры. В этом разрезе хорошо себя показывают и мотивационные доски для отдела, где в течение отрезка времени отмечаются все достижения.

Прослушивание телефонаОбычная практика для call-центров — запись всех разговоров с клиентами. Этот метод позволяет оценить разговор менеджера и потребителя, эффективность используемых скриптов, решить спорные ситуации при наличии жалоб или неудовлетворенности работой сотрудника. Запись и управление звонками осуществляется автоматически с использованием crm-систем. Для отслеживания общения в мессенджерах нужно другое программное обеспечение.

ОтчетностьСоздание отчета помогает сотруднику зафиксировать достижения и четко сформировать видение на проделанную и предстоящую работу, а для руководителя проконтролировать направление и результаты работы. Отчет может быть еженедельным, ежедневным или по каждой выполненной задаче. Чтобы не превращать процесс контроля в бесконечное заполнение бумаг, можно также использовать crm-системы, где отчет можно сформировать автоматически.

GPS-отслеживаниеАктуальный вид контроля сотрудников в компаниях, занимающимися грузоперевозками или предполагающими выезд менеджера к клиенту. Такой трекер позволяет определять израсходованное топливо, показывает маршрут движения, незапланированные отлучки и общее поведение сотрудников.

Проверка знанийРегулярные экзамены дают реальное понимание о профессиональной подготовке персонала, слабых местах и необходимости дополнительного обучения работников. Это мотивирует к детальному изучению корпоративных сценариев, должностных инструкций и других нормативных требований.

7 принципов грамотного контроля над сотрудниками

Опираясь на знания о том, как делать не нужно, мы можем сформулировать основные принципы эффективного контроля над персоналом.

Прозрачность

Каждый ваш сотрудник должен знать следующие вещи:

- Сам факт осуществления контроля;

- Инструменты, используемые для решения этой задачи;

- Ключевые показатели (контрольные точки) для оценки его работы;

- Последствия, возникающие по итогам контроля (премии/взыскания).

То есть вам нужен чёткий регламент – положение о контроле за деятельностью работников, в котором будут прописаны все значимые моменты

Уделите разработке этого документа максимальное внимание: вы должны добиться того, чтобы каждому сотруднику были полностью понятны условия его труда

Предсказуемость

Здесь всё просто: следуйте регламенту. Выстроив систему контроля над персоналом, придерживайтесь её – это поможет создать у людей ощущение стабильности и безопасности, что необходимо для эффективного труда. Ничего так не раздражает, как начальник-самодур: именно поэтому вы прописываете правила игры и сами следуете им.

Это не значит, что регламент нельзя время от времени дополнять или менять, просто старайтесь делать это не слишком часто. Больше внимания планированию.

Объективность

Правила едины для всех, так или иначе. Вы должны сохранять беспристрастность, только так можно добиться настоящего уважения от своих подчинённых. Рекомендуем помнить о том, что человек всегда субъективен, и использовать независимые средства контроля – например, модули автоматического сбора данных о работе подчинённых за компьютерами и аналитики полученной информации. Чем большую часть контроля автоматизируете, тем лучше вся система будет работать.

Незаметность

Хороший контроль как воздух: он есть везде, но его никто не замечает. Вы должны быть в курсе каждого шага своих подчинённых, но любые вмешательства в рабочие процессы руководитель совершает либо по заранее утверждённому плану (на еженедельных летучках, например), либо в совсем экстренной ситуации.

Результативность

Сами по себе данные о подчинённых ничего вам не дают, с ними нужно работать: выявлять проблемные зоны и продумывать действия по их устранению. Обнаруживать перспективных специалистов и помогать им раскрыть свой потенциал. И так далее. Не ограничивайтесь простым «здесь покараем, здесь премируем», смотрите шире – так вы получите от наблюдения за персоналом максимальную отдачу.

Постоянство

Начали контролировать своих сотрудников однажды – контролируйте их всегда. Стоит ослабить наблюдения, и вся отлаженная система быстро выйдет из строя. Именно поэтому, кстати, так важен следующий пункт нашего списка.

Эффективность

Контроль над сотрудниками – одна из основных задач любого руководителя, но далеко не единственная. Вам нужно организовать саму систему наблюдения таким образом, чтобы при минимальной трате своего времени и сил вы получали максимальный результат. И это приводит нас к необходимости автоматизировать процессы контроля и управления.

Типичные ошибки контроля работы сотрудников

Кроме чрезмерного контроля есть ряд типичных ошибок контроля персонала. Кратко перечислим их, чтобы вы не наступали на эти «грабли».

Контроль процесса, суть которого не ясна — когда гуманитария ставят на контроль высокотехнологичной работы. Он не может оценить ни качество, ни сроки, ни риски.

Контроль, сосредоточенный на ошибках — когда руководитель только указывает на проблемы и критикует, сотрудник выгорает.

Скрытый контроль — когда вы неявно следите за персоналом, и в случае ошибки налетаете «коршуном» на сотрудника, он чувствует себя, как в триллере.

Контроль «для галочки» — когда от вас идут «последние китайские предупреждения», а от контроля на деле одно название, сотрудники замечают это и расслабляются.

Типичные ошибки контроля работы сотрудников

Нанести вред для компании может и полное отсутствие процедуры контроля, и ее чрезмерности. Часто непродуманная стратегия приводит к повторению частых ошибок руководителей:

- хаотичность — выполняется бессистемно, вызывает хаос в рабочем процессе, не способствует мотивации;

- шпионаж — полностью скрытое наблюдение, а также поощрения слежки друг за другом провоцируют недоверие, недружелюбную атмосферу в команде и снижают продуктивность. В некоторых ситуациях скрытый контроль запрещен на законодательном уровне.

- обезличенность — единые нормы и критерии оценки для всех отделов в большой компании не отражают настоящее положение дел, разделение обязанностей и ответственности.

- отсутствие обратной связи — руководство следит за работой, но не сообщает о результатах проверки. Нет системы мотивации, понимания о верном направлении движения и возможных путях улучшения.

Контролировать работу персонала — это не простая задача, но ее реализация одинаково полезна для руководителя, сотрудника и клиента.

АвторЛайк Центр

Последние статьи автора

Субъекты финансового контроля: органы власти

Органы исполнительной власти, которые чаще всего становятся субъектами контроля, — это Минфин, Федеральная служба по финансовому мониторингу, ФНС, ФТС, государственные внебюджетные фонды, Федеральное казначейство, а также структуры, подчиняющиеся им по вертикали в регионах.

Можно отметить, что компетентное ведомство часто предопределяет конкретное наименование того или иного вида контроля. Например, ФНС проводит налоговый контроль, ФТС — таможенный.

Подробнее о налоговых проверках читайте в статье «Налоговая проверка — что это такое и каков порядок?».

Что касается органов законодательной власти, финансовый контроль чаще всего осуществляет Счетная палата, формируемая при участии обоих палат парламента РФ — Госдумы и Совета Федерации. В субъектах РФ также формируются счетные палаты — при участии региональных парламентов.

Правоохранительные структуры, которые могут применять финансовый контроль, — МВД, ФСБ, Генеральная прокуратура. Данные ведомства также функционируют централизованно — федеральным структурам подчиняются региональные.

Понятие «внутренний контроль»

Прежде чем что-либо организовывать, надо определиться с понятиями и с тем, что мы хотим получить в итоге. В данном случае понятие «внутренний контроль» для Закона о бухгалтерском учете является новым, его не было в предыдущем Федеральном законе от 21.11.1996 N 129-ФЗ «О бухгалтерском учете». Но это не означает, что данное понятие совершенно новое для субъектов хозяйственной деятельности. Приведем нормы действующих законодательных актов, в которых присутствуют аналогичные понятия:

- ст. 85 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах»: для осуществления контроля за финансово-хозяйственной деятельностью общества общим собранием акционеров в соответствии с уставом общества избирается ревизионная комиссия (ревизор) общества;

- ст. 47 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»: ревизионная комиссия (ревизор) общества вправе в любое время проводить проверки финансово-хозяйственной деятельности общества и иметь доступ ко всей документации, касающейся деятельности общества. По требованию ревизионной комиссии (ревизора) общества члены совета директоров (наблюдательного совета) общества, лицо, осуществляющее функции единоличного исполнительного органа общества, члены коллегиального исполнительного органа общества, а также работники общества обязаны давать необходимые пояснения в устной или письменной форме. Ревизионная комиссия (ревизор) общества в обязательном порядке проводит проверку годовых отчетов и бухгалтерских балансов общества до их утверждения общим собранием его участников. Общее собрание участников общества не вправе утверждать годовые отчеты и бухгалтерские балансы общества при отсутствии заключений ревизионной комиссии (ревизора).

Таким образом, в ООО и АО должны быть ревизионные комиссии (ревизоры) для осуществления контроля за финансово-хозяйственной деятельностью организаций. Однако это требование далеко не всегда выполняется на практике.

И наконец, в ст. 3 Федерального закона от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» дано понятие внутреннего контроля — это деятельность организаций, осуществляющих операции с денежными средствами или иным имуществом, по выявлению операций, подлежащих обязательному контролю, и иных операций с денежными средствами или другим имуществом, связанных с легализацией (отмыванием) доходов, полученных преступным путем, и финансированием терроризма. В данном случае дано определение понятия внутреннего контроля с учетом вполне конкретных целей и задач.

Что же понимается под внутренним контролем для целей применения Федерального закона N 402-ФЗ? Этот Закон не дает определения понятия «внутренний контроль», а также не устанавливает каких-либо требований или условий для его организации.

В Информации Минфина России N ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» также сказано, что законодательством РФ о бухгалтерском учете не установлены какие-либо ограничения на порядок, способы, процедуры осуществления указанного внутреннего контроля.

При этом согласно Плану Минфина России на 2012 — 2015 годы по развитию бухгалтерского учета и отчетности в РФ на основе Международных стандартов финансовой отчетности, утвержденному Приказом Минфина России от 30.11.2011 N 440, для субъектов хозяйственной деятельности должны быть подготовлены соответствующие рекомендации по организации и осуществлению ими внутреннего контроля ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности. Разработка данных рекомендаций должна происходить с участием заинтересованных федеральных органов исполнительной власти, Банка России, профессионального сообщества. Срок исполнения — 2014 г.

Таким образом, с одной стороны, законодатель не устанавливает никаких ограничений по организации внутреннего контроля, а с другой — хозяйствующим субъектам хотелось бы видеть определенные ориентиры по организации данной работы. Понятно, что крупные компании имеют в своем составе соответствующие службы и подразделения, которые работают исходя из конкретных условий ведения бизнеса. Но субъектам малого и среднего бизнеса проще организовать внутренний контроль на основании стандартных рекомендаций с учетом особенностей конкретного хозяйствующего субъекта.

Разработка системы показателей

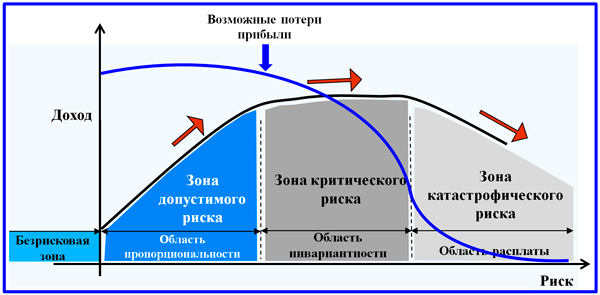

На разных уровнях управления состав показателей и объем информации, которые необходимо контролировать, существенно отличаются (рис. 1).

- Стратегический уровень. Стратегия компании определяет то, к чему стремится организация, и как она будет достигать поставленных целей. Стратегические инициативы компаниитребуют наличия критериев оценки, отражающих прогресс в достижении поставленных целей. Для этого руководство компании, совместно со службой контроллинга, формируют систему показателей. На этом уровне показателей относительно немного, они характеризуют бизнес или стратегию в общих чертах.

- Тактический уровень. На этом уровне детально определяется то, как компания будет достигать поставленных целей, задаются конкретные шаги. Это уровень планирования жизни компании и, соответственно, планирования состава тактических показателей. Как правило, на этом уровне состав показателей существенно расширяется, используются специфические показатели разных уровней — от уровня подразделения до уровня дивизиона. При их планировании следует определить:

- причинно-следственные связи, как с показателями стратегического уровня, так и с другими показателями тактического уровня;

- требуемую периодичность контроля;

- перспективы показателей и необходимые для анализа аналитические срезы.

На этом уровне появляется более детальная и развернутая информация.

- Оперативный уровень. Это уровень исполнения запланированных мероприятий, уровень деятельности. На этом уровне информация максимально детализирована, вплоть до отдельных операций. Здесь используются показатели оценки подразделений, отдельных процессов и даже исполнителей.

Рис. 1. Категории показателей и процессов на разных уровнях управления.

Исходя из этого, показатели работы компании можно условно разделить на три большие группы: показатели стратегического, тактического и оперативного уровней. Показатели стратегического уровня определяют структуру бюджетов и оперативных планов, которые в свою очередь определяют объем, содержание и временной горизонт выполнения отдельных хозяйственных операций.

Рис. 2. Логика разработки системы показателей.

Ключевые показатели деятельности

(Key Performance Indicator, KPI) — показатели, характеризующие отдельные аспекты деятельности предприятия, которые критичны для его текущего или будущего успеха. Ключевые показатели деятельности, как правило:

- несут информацию о том, что происходит в компании;

- оказывают значительное воздействие на конечный результат деятельности компании;

- часто имеют нефинансовый характер (выражаются не в денежных единицах);

- измеряются и отслеживаются регулярно (например, ежедневно или еженедельно).

Главное в контроле – не перегнуть «палку»

Случается, и довольно часто, что для контроля за сотрудниками нет объективных, обоснованных причин, да и сами сотрудники не всегда дают повод обвинять их в неправомерных действиях. Значит, работодатель просто хочет держать все под контролем и постоянно быть в курсе того, чем занимаются работники для подстраховки, или как подтверждение страхов по поводу того, что сотрудники строят козни начальству. И все же подобные «параноидальные» мотивы контроля в организации в большинстве случаев нетипичны и в реальной жизни редко встречаются.

Современные руководители предприятий производят контроль за своими сотрудниками без особого энтузиазма. Хотя понимают, что это нужный элемент ведения бизнеса, прекрасно осознают положительные и негативные стороны контроля.

А вот сотрудники организации, процесс работы которых становятся полностью прозрачным, наоборот, реагируют с недовольством и порой даже проявляют агрессию. К общему сожалению, не каждый работник способен смириться и принять тот факт, что контроль рабочих процессов и анализ продуктивности сотрудников — не прихоть, а нужные и важные меры.

Наоборот, отсутствие контроля в организации должно насторожить сотрудника, особенно претендента на открытую вакансию. Если руководство не беспокоится о защите собственных интересов, не считает нужным следить за тем, протекает процесс работы в коллективе продуктивно или «буксует», то вполне вероятно, однажды он не сочтет нужным беспокоится об интересах сотрудников – перестанет своевременно и полно платить за работу.

Цели проведения контроля

Рассмотрим цели осуществления локального финансового контроля:

- Контроль над соблюдением закона в области локальных мероприятий по формированию бюджета и финансовым операциям.

- Увеличение качества и точности бюджетных отчетов.

- Повышение отдачи от вложения средств бюджета федерального значения.

- Повышение качества подготовки документов, связанных с бухучетом.

- Своевременное и точное заполнение бухгалтерской отчетности.

- Обеспечение выполнения приказов руководства компании.

- Исполнение созданных планов по хозяйственной работе.

- Обеспечение сохранности собственности компании.

Внутренний контроль позволяет своевременно обнаружить ошибки и исправить их самостоятельно. В перспективе это поможет компании избежать штрафов и санкций.

Проблемы учета и внутреннего контроля просроченной дебиторской задолженности

Заключение

Сделаем выводы, уважаемые читатели. Производственный контроль на предприятиях обязателен и необходим. Серьёзный подход к организации ПК в компании гарантирует лояльное отношение проверяющих органов и повышает доверие партнёров.

Да и работать в компании, которая заботится о здоровье сотрудников и состоянии природной среды, гораздо приятнее.

Мы желаем вам безопасной и экологически чистой работы! Заранее благодарим за комментарии к статье, оценки и лайки в соцсетях. До новых встреч!

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.