Агенты и органы валютного контроля

Содержание:

- Какие функции выполняют органы контроля

- Какие органы контролируют валютный контроль?

- Важные изменения 2018–2019 гг.

- Методы валютного контроля

- Последствия нарушения правил валютного контроля

- Как проходит валютный контроль сделки? Все нюансы процедуры

- Какие валютные операции подлежат контролю?

- Что проверяет банк

- Какие процедуры входят в валютный контроль?

Какие функции выполняют органы контроля

Итак, мы выяснили, что контроль за валютными операциями в нашей стране могут осуществлять как уполномоченные государственные органы, так и агенты. Для начала разберем, какие функции непосредственно выполняют государственные органы. Ведь к ним относится непосредственно только государственные структуры в лице Центробанка, Министерства финансов, ВЭК и таможенной службы. Кстати, к таким контролирующим органам также можно перечислить налоговую службу постольку, поскольку именно она отвечает за налогообложение по всем операциям и сделкам.

Так, в качестве органа контроля Центробанк должен в первую очередь следить за любыми в движении денежных средств в иностранной валюте, а также с помощью законодательства четко определять порядок обращения с иностранными денежными знаками. В связи с этим в его полномочия входит установление порядка расчетов в иностранной валюте между резидентами и нерезидентами Российской Федерации. Кроме всего прочего, Центральный Банк России определяет требования к договорам, порядок осуществления транзакции и другое. Говоря простыми словами, Центробанк в данном случае является главным органом, который регламентирует необходимые документы, порядок открытия и ведения счетов, а также может установить лимиты на расчеты между сторонами договора.

Кстати, выше также говорилось, что агентами валютного контроля являются банки и небанковские кредитные организации. Они также имеют полное право открывать счета в иностранной валюте и осуществлять движение средств по ним. Но дело в том, что для осуществления данных операций должно быть выдано разрешение от Центрального банка или, иными словами, лицензия. При отсутствии такой лицензии осуществлять операции в иностранной валюте строго запрещено.

Какие органы контролируют валютный контроль?

В России это ЦБ Российской Федерации, главный федеральный орган, который занимается исполнительной властью, основываясь на полномочиях полученных от правительства Российской Федерации.

Один из федеральных органов исполнительной власти, являющейся при этом органом контроля валюты, к которому относится служба Федерального надзора по финансово-бюджетного делам (которая была основана в середине 2004 года в июне) подотчетна Минфину России. Ее задача – следить за тем, чтобы резиденты и нерезидентами соблюдали законодательство Российской Федерации в области валютных операций, а также вести запрос актов у органов занимающихся регулированием валюты, ее контролем, и отслеживанием соответствия проведения валютных операций по лицензионным условиям и разрешениям.

Замечание 2

ЦБ Российской Федерации занимается постоянным контролем операций проводимых над валютой во всех различных организациях по выдаче кредитов и на валютных биржах.

Агентами валютного контроля являются банки в чьи полномочия входит деятельность, подотчетная ЦБ России, гос. корпорация «Банк внешнеэкономической деятельности и развития», банки не являющиеся уполномоченными в профессиональном участии на рынке держателей бумаг и реестра имеющих большую ценность, которые подотчетны органу федеральной исполнительной власти на рынке ценных бумаг, к ним же можно отнести налоговые, и таможенные органы (Федеральной службы основанная в июле 2004 года государственным комитетом России, а также службой по налогам созданной в 2004 году в июле на основе Министерства Российской Федерации по сборам и налогам).

Что же касается таможенной службы в России, то она как агент валютного контроля, занимается контролем и осуществлением. Эта служба в первую очередь отслеживает валютные перемещения лицами за границу РФ, и все валютные операции, которые тесно связанны с доставкой товара и транспортировкой средств через границу, а также:

- Занимается обеспечением всей деятельности в области контроля валюты федеральными органами исполнительной власти и правительства нашей страны, которое является органами валютного контроля, и взаимодействует с ЦБ России.

- Занимается обеспечением сотрудничества банков не являющихся уполномоченными в участии на рынке профессиональных ценных бумаг, а также налоговых и таможенных органов, которые как главный агент валютного контроля ЦБ РФ являются правительством России.

ЦБ Российской Федерации в свою очередь занимается обеспечением взаимодействия с другими органами валютного рынка, точно также как налоговыми и уполномоченными банками таможенных органов, которые соблюдая законодательство РФ выступают в роли агентов валютного рынка.

Важные изменения 2018–2019 гг.

Не так давно парламентарии пересмотрели определение надзорной деятельности. Законом 427-ФЗ от 28.12.17 к категории подконтрольных лиц отнесли россиян, проживающих на территории иностранного государства. В обновленной редакции 173-ФЗ отсутствуют исключения для соотечественников, проживающих за пределами России более года. Валютное резидентство теперь напрямую связано с гражданством. При этом для лиц, пребывающих в иностранных государствах более 183 дней подряд, сохранено освобождение от подачи сообщений о зарубежных счетах. Им разрешены валютные операции за границей. При этом поправка дает налоговой инспекции право проводить проверки в отношении указанных граждан. Краткий анализ изменений опубликован в бесплатной версии справочно-правовой системы.

Следующая волна изменений закона о валютном контроле пришлась на март 2018-го. Наиболее важным моментом стала отмена паспорта сделки. Документ заменили процедурой регистрации контракта в банке. Поставить соглашение на учет участник обязан, если его сумма достигла 3 млн (импорт) и 6 млн рублей (экспорт). Стоимость обязательств пересчитывают по курсу на дату заключения или внесения в договор последних изменений ().

Другим нововведением стала отмена справок о валютных операциях. Ранее этот документ был обязательным и подавался в банк. Теперь он не нужен.

В минувшем году депутаты существенно расширили полномочия агентов валютного контроля. У финансовых учреждений появилось больше оснований для отказа в проведении операций. Отклонить требование клиента банк может при выявлении даже незначительного нарушения закона 173-ФЗ.

Таким образом, надзорная деятельность охватывает широкий спектр расчетов между резидентами и нерезидентами. В схеме задействованы не только государственные структуры, но и обслуживающие банки. Кредитные организации проводят первичную проверку, запрашивают документы у своих клиентов. Неисполнение требований грозит отказом в проведении платежа или возвратом валютной выручки контрагенту. Более того, нарушения законодательства влекут административную и уголовную ответственность. Санкции к виновникам применяют ФНС и ФТС РФ.

Методы валютного контроля

Очевидно, что реализация контрольных мероприятий относительно валютных правоотношений предполагает применение своей методологии.

Определение 1

Методы, применяемые при осуществлении валютного контроля, есть система, совокупность подкрепленных законодательно и адаптированных к данной сфере правоотношений контролирующих приемов и средств.

Как и в любой другой сфере, правильность и адекватность выбора метода валютного регулирования контролирующими органами определяет качество конечного результата, эффективность осуществленных контролирующих действий и процедур, содействует соблюдению законных прав подконтрольных субъектов и нормальному течению хозяйственной деятельности.

Замечание 2

Осуществление валютного контроля подразумевает достижение разнообразных целей и задач, следовательно, присутствует необходимость в дифференциации используемых подходов, принципов, поиске оптимальных сочетаний тех или иных способов контроля, оценки и анализа.

Выбор метода, применяемого для контроля валютных правоотношений, опирается на ряд факторов:

- специфика осуществления конкретных валютных операций;

- правовой статус и специфика деятельности контролирующих органов;

- тип подконтрольного объекта;

- формы проведения контроля и пр.

В целом различают два базовых метода валютного контроля:

проверка. Сущность проверки как метода заключается в исследовании правильности осуществления валютных операций с привлечением всех возможных источников данных, в частности, документальных.

Объектом для проверки становятся всевозможные валютные операции резидентов и нерезидентов и операции по открытию и ведению счетов;

запрос. В рамках этого метода органы, осуществляющие валютный контроль, истребуют сведения о конкретных валютных операциях и/или счетах. Применения такого метода как запрос предполагает наличие соответствующих полномочий у агентов валютного контроля – требовать от субъектов валютного правоотношения предоставления необходимой информации. В свою очередь, агенты валютного контроля обязаны по соответствующему запросу предоставить эти данные органам валютного контроля.

Пример 3

Примером использования запроса как метода может быть взаимодействие профессиональных участников рынка ценных бумаг и Банка России. Участники рынка имеют право запрашивать и консолидировать данные о совершаемых резидентами и нерезидентами операциях с внешними и внутренними ценными бумагами, предоставляя далее эти документы и сведения в Банк России на основании его запроса.

Закон о валютном регулировании в статье 23 определяет ключевые виды мероприятий валютного контроля:

- контроль над соблюдением субъектами валютных правоотношений нормативных актов валютного законодательства Российской Федерации и актов органов валютного регулирования;

- анализ истинности и полноты учетных и отчетных данных относительно осуществленных валютных операций;

- запрос и анализ полученных сведений, в том числе документальных, связанных с осуществлением валютных операций, открытием и ведением счетов. Срок представления запрошенной информации органами и агентами валютного контроля – не более 7 дней с момента поступления запроса.

Замечание 3

В общем, необходимо отметить, что специфика контролирующих процедур в сфере валютных правоотношений – применение мер государственного принуждения, в частности, выдача предписаний, предполагающих согласно законодательству РФ несение ответственности за нарушение норм валютного законодательства или устранение выявленных нарушений.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Последствия нарушения правил валютного контроля

Частные предприниматели, компании и физические лица обязаны соблюдать предписания, установленные действующим законодательством. Если правила валютного контроля были нарушены (в частности, время предоставления отчетности) – возможно привлечение участника к административной ответственности.

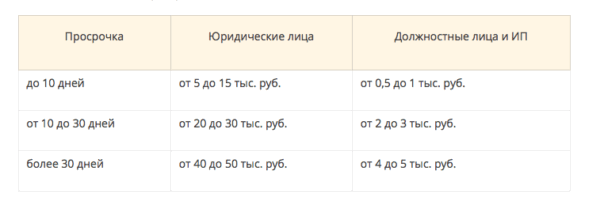

Размер штрафа определяется сроками нарушения:

- До 10 дней – предупреждение или финансовое взыскание: физическим лицам – 300 – 500 рублей; должностным лицам – 500 – 1 000 рублей; юрлицам – 5 000 – 15 000 рублей.

- До 30 дней – административный штраф: физическим лицам – 1 000 – 1 500 рублей; должностным лицам – 2 000 – 3 000 рублей; юрлицам – 20 000 – 30 000 рублей.

- От 30 дней – административный штраф – физическим лицам – 2 500 – 3 000 рублей; должностным лицам – 4 000 – 5 000 рублей; юрлицам – 40 000 – 50 000 рублей.

При обнаружении повторных нарушений, допущенных перечисленными категориями лиц, величина финансового взыскания увеличивается в несколько раз. Таким образом, нарушение сроков выполнения требований органов или агентов неизбежно провоцирует дополнительные финансовые траты.

Как проходит валютный контроль сделки? Все нюансы процедуры

Согласно российскому законодательству, подавать документы для валютного контроля нужно при заключении следующих видов сделок.

- Контракты, заключённые между российскими компаниями в иностранной валюте. Во избежание потерь от курсовых разниц российские филиалы международных корпораций и крупные фирмы заключают ряд контрактов в устойчивых валютах (доллар, евро, фунт стерлингов, японская иена, китайский юань). Например, российское представительство японского автомобилестроительного завода поставляет отечественному дилерскому центру партию готовой продукции. В этом случае оплата поставки происходит в японских иенах по курсу ЦБ на день подписания договора.

- Хозяйственные операции, предполагающие перевод средств или ценных бумаг за пределы РФ. В ходе работы с иностранными контрагентами, филиалами или сотрудниками компания может отправлять денежные средства (например, гонорары, заработная плата) за рубеж. Например, российское архитектурное бюро оплатило услуги архитектора-фрилансера из Швеции, создавшего проект инженерных коммуникаций для клиента из Самары. В этом случае гонорар специалиста выплачивается в евро на расчётный счёт стокгольмского банка.

- Любые сделки между налоговыми резидентами и нерезидентами. Компании, сотрудничающие с иностранными поставщиками, работниками, проживающими за границей или ведущие расчёты с зарубежным головным офисом, регулярно отправляют средства за пределы Российской Федерации. Например, частный кардиологический центр, созданный в России, заказывает партию установок для диагностики из Италии. В этом случае оплата поступает напрямую на счёт производителя в итальянском банке.

- Сделки между налоговыми нерезидентами, заключённые в рублях. Такая ситуация возникает, если иностранные компании заключают сделки на территории Российской Федерации либо граждане России, получающие какие-либо выплаты, проводят более 180 дней за пределами страны. Например, выпускник российского ВУЗа прошёл полугодовую стажировку в немецком банке, затем вернулся на родину и устроился на работу в дочернюю структуру зарубежной финансовой организации. В этом случае заработная плата студента будет выплачиваться в рублях, однако сделка попадает под валютный контроль.

Перечень документов, которые нужно подавать для прохождения валютного контроля, зависит от суммы контракта (сделки).

- Если сумма контракта не превышает 200 тысяч рублей, сторонам сделки достаточно сообщить в банк КВВО (код вида валютной операции) — пятизначный номер, два знака в котором обозначают группу транзакции, а остальные три уточняют её порядок. Например, 12060 — КВВО, обозначающий платёж резидента в пользу нерезидента, реализующего товары за пределами РФ.

- Если сумма контракта от 200 тысяч до шести миллионов рублей, нужно предоставить подтверждающие документы для банка, самостоятельно проставляющего КВВО. Например, при оформлении валютного контроля для экспортной операции компания может подать оригинал контракта, акта о выполненных работах или счета-фактуры.

- Если сумма контракта свыше шести миллионов рублей, клиент банка подаёт оригиналы всех страниц заключённого договора (вместо паспорта сделки). Если для регистрации подан проект (черновик) будущего контракта, контрагентам следует предоставить готовый документ в течение 15 календарных дней. Дополнительно бухгалтер компании готовит СПД (справка о подтверждающих сделку документах), документ заполняется согласно инструкции №181-И Центробанка РФ.

На практике компании, работающие с иностранными денежными единицами, обычно оформляют комплексное обслуживание расчётного и транзитного (валютного) счетов. Подготовкой документов занимается бухгалтер либо финансовый специалист компании при поддержке клиентского менеджера банка.

Какие валютные операции подлежат контролю?

Несмотря на то, что государство осуществляет контроль за валютными операциями, его интересуют всего 3 крупных группы:

Расчеты между гражданами и организациями РФ и нерезидентами

Здесь важно соблюдать баланс и защиту прав обеих сторон сделки. Как резиденты должны понимать, что их интересы будут учтены, так и нерезидентам следует знать, что даже на территории чужого государства они смогут осуществлять экономическую деятельность.

Покупка и продажа ценных бумаг, оплачиваемых в валюте

Речь идет не только о брокерской деятельности. Ценные бумаги могут выступать в качестве предмета сделки, залога и иного гражданско-правового инструмента. За их движением на территории РФ следят уполномоченные организации.

Расчет в валюте по сделкам с зарубежными контрагентами.

При совершении валютных операций и резиденты, и нерезиденты должны придерживаться следующих правил:

- все расчеты проводятся только через счета, открытые в банке, являющиеся участниками валютного контроля;

- практически все расчеты по сделкам между гражданами РФ в валюте иностранного государства запрещены (за некоторым исключением);

- если осуществляется внешнеэкономическая деятельность, второй участник сделки – резидент должен уведомить банк о сроках выполнения обязательств и сумме валюты, поступающей на счет;

- если в сделке участвуют резидент и нерезидент, и последний свои обязательства не исполнил, резидент должен вернуть то, что получил по сделке;

- при наличии необходимости совершения перевода денег резидента на счет, открытый в иностранном государстве, он должен уведомить ФНС и принести в банк уведомление с отметкой о принятии налоговой.

Несмотря на то, что государству фактически дана возможность следить за операциями в валюте, основным принципом валютного контроля является невмешательство. Поэтому банки в качестве контролеров могут предпринять кардинальные меры только при наличии соответствующих обстоятельств.

Как проводится контроль за операциями:

- Уполномоченное лицо выясняет всю информацию по операции: где, кем, на какую сумму и в какие сроки она должна быть совершена.

- Подготавливаются необходимые документы и осуществляется их проверка.

- Банк проводит операции (при необходимости, открывает дополнительный счет).

- Информация о сделке вносится в базы данных.

- В банке аккумулируются/резервируются необходимые денежные средства. После осуществления операции средства могут быть возвращены.

- Сделка закрывается, по ней формируется отчетность в установленной форме.

Что проверяет банк

В обязанности кредитных объединений входит оценка транзакций на соответствие ст. 9 и 10 закона 173-ФЗ. Нормы дают определение объектам валютного контроля.

Резиденты

Нерезиденты

Законными признаются операции в рублях с использованием счетов, открытых на территории РФ и за ее пределами. В иностранной валюте разрешается совершать переводы следующего характера:

· перечисление выручки по сделкам с нерезидентами от комиссионера (агента/поверенного) комитенту (принципалу/доверителю);

· расчеты по договорам фрахтования, транспортной экспедиции, перевозки;

· торговля внешними ценными бумагами;

· продажа товаров в беспошлинной зоне или в пути на международных рейсах; · платежи в бюджет, если таковые предусмотрены в иностранной валюте;

· расчеты, связанные с деятельностью дипломатических, консульских образований, а также правительственных представительств;

· трансграничные переводы между физлицами в пределах 5 000 американских долларов за 1 операционный день;

· оплата и компенсация расходов работникам в пути и служебных командировках; · расчеты между российскими перевозчиками и зарубежными партнерами;

· выплаты в пользу родственников, счета которых открыты за пределами РФ.

Всего в списке ст. 9 закона 173-ФЗ указано 30 типов валютных операций, разрешенных резидентам. Перечень является закрытым и не подлежит расширительному толкованию. Выход за его рамки признается нарушением.

При этом с обслуживающими банками клиенты могут рассчитываться иностранными деньгами без ограничений

Эта категория лиц может без ограничений переводить валюту между своими российскими и зарубежными счетами. На территории России им разрешено рассчитываться иностранными деньгами с другими нерезидентами

При этом важно соблюдать лимит наличных платежей ()

Операции в валюте между резидентами и нерезидентами попадают под действие закона 173-ФЗ в силу ст. 6. Ограничений по срокам и суммам норма не вводит. Исключения составляют нормативы, устанавливаемые для защиты государственных золотовалютных резервов, поддержания платежеспособности страны и предотвращения резких колебаний курса рубля РФ.

Таким образом, под валютный контроль банка в 2019 году попадают расчеты между рядовыми гражданами, предпринимателями, юридическими лицами. Кредитное учреждение обязано проверять соблюдение нормативных предписаний при получении иностранных инвестиций, проведении экспортных операции, импорте ценностей и даже переводах родственникам. Надзорную деятельность банк осуществляет, запрашивая у участников расчетов документы. Ключевой задачей является идентификация экономической природы платежа.

Какие процедуры входят в валютный контроль?

Цель проведения валютного контроля в рамках государства — обеспечить стабильность курса национальной платёжной единицы, предотвратив отток капитала из страны и предоставив иностранным гражданам возможность свободно расплачиваться национальными денежными знаками. Технически валютный контроль в России проводит Центробанк, коммерческие банки-агенты, налоговые и таможенные органы, а также фондовые биржи и брокеры. В рамках государства валютный контроль состоит из следующих процедур.

Создание и редактирование законодательных норм для упрощения валютного контроля. Правительство РФ, Центробанк и крупнейшие финансовые организации регулярно пересматривают положения ФЗ-173 (закон о валютном регулировании и контроле), выпускают инструкции и рекомендации для клиентов. Например, в 2019 году согласно нормам валютного контроля при проведении сделок с иностранными контрагентами на сумму до 200 тысяч рублей организация могла не готовить подтверждающие документы. Такая мера была направлена на поддержку малого бизнеса и компаний, заключающих разовые контракты (например, на сборку оборудования) с иностранными контрагентами.

Контроль и надзор за соблюдением текущих норм валютного законодательства. Государственные и коммерческие банки, выступающие агентами валютного контроля, отслеживают операции клиентов, запрашивают документы, создают стандарты ведения финансового учёта для соблюдения законодательства. Например, банк Уралсиб, выступающий агентом валютного контроля, предлагает клиентам бесплатные консультации по заполнению паспортов сделок и подключает электронный документооборот с контролирующими органами. Схожие сервисы предлагает большинство коммерческих банков, работающих с валютными счетами транснациональных корпораций и фирм, взаимодействующих с зарубежными контрагентами.

Интеграция российских и международных стандартов ведения бизнеса. Стратегическая цель ведения валютного контроля состоит в формировании благоприятной деловой среды для привлечения ПИИ (прямые иностранные инвестиции) на территорию РФ. Например, начиная с 2011 года на территории России наряду с российскими стандартами ведения финансового учёта (РСБУ) действуют принципы МСФО (международные стандарты финансовой отчётности). Транснациональные корпорации и компании, работающие при участии иностранного капитала, сдают финансовые отчёты в двух вариантах. Такой подход позволяет крупнейшим компаниям открывать в России представительства и дочерние структуры, предлагать гражданам рабочие места, запускать инфраструктурные проекты совместно с государственными органами.

Защита прав и законных интересов всех участников сделки. С помощью мер валютного регулирования и контроля иностранные компании могут открыть расчётные счета, получить прибыль и субсидии из государственного бюджета, участвовать в судебных разбирательствах. Например, ФЗ-116 (закон о внедрении особых экономических зон на территории России) позволяет иностранным компаниям, вложившим средства в российские инфраструктурные объекты, через три года полностью изъять инвестиции и полученную прибыль. С другой стороны, при нарушениях со стороны иностранных компаний российские предприниматели получают правовую защиту согласно национальному законодательству.

Технически валютный контроль включает три основные стадии: предварительную, текущую и последующую. До совершения сделки с иностранной валютой её участники готовят сопроводительные документы для банка, таможенных и налоговых органов. В момент заключения договора и перевода денежных средств стороны сделки передают собранные документы в банк, сотрудники финансовой организации проверяют бумаги и регистрируют сделку в базах ФТС (федеральная таможенная служба), ФНС (федеральная таможенная служба) и Центробанка. После завершения сделки банк-агент валютного контроля готовит подтверждающие документы для начисления налогов или получения вычетов, а также отражает операцию на счетах контрагентов.