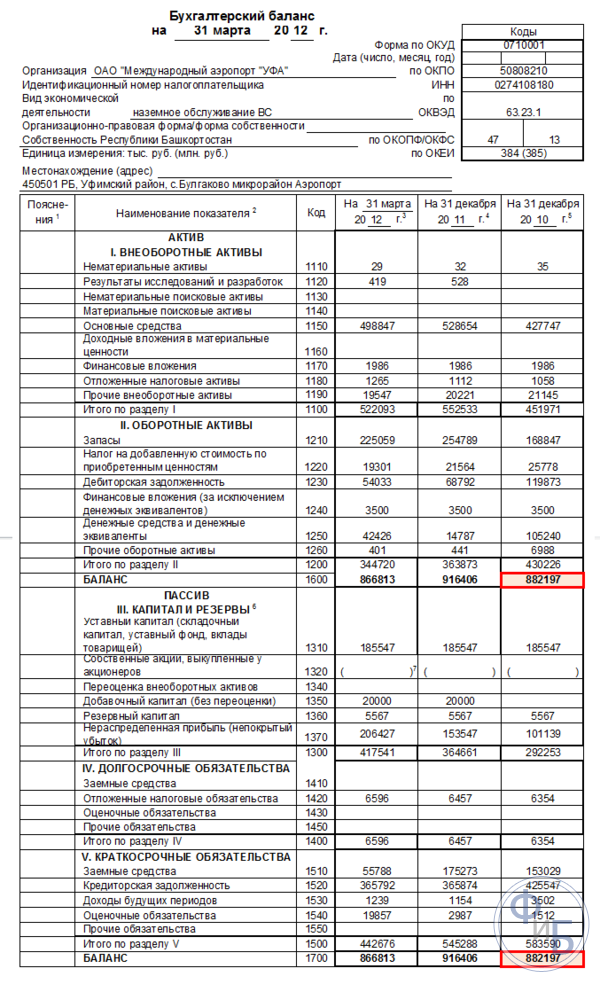

Бухгалтерский баланс за 2020 год: образец заполнения

Содержание:

- Где отражается амортизация в балансе

- Taxnet.ru — онлайн проверка отчётности

- Техника и порядок составления бухгалтерского баланса

- Амортизация в балансе отражается строке. Учет и отчет. Счета, амортизация, правила: как это работает

- Формы для формирования

- Как составить бухгалтерский баланс – 2021 для ИФНС: правила и техника

- Как составить бухгалтерский баланс — пошаговая инструкция для новичков

- Электронная таблица в 1С средствами табличного документа

- Что такое форма 2 бухгалтерского баланса?

- Сроки сдачи баланса

- Значение бухгалтерского учета на предприятии

- Упрощенный бухгалтерский учёт

- Заключение

Где отражается амортизация в балансе

Любое имущество, будь то основные фонды или нематериальные активы, изнашивается в процессе работы. Амортизация начисляется в соответствии с избранным и закрепленным в учетной политике компании способом и аккумулируется по кредиту счета 02. Как отразить амортизацию в балансе и можно ли это сделать, расскажет наша публикация.

Увидеть в балансе сумму износа невозможно, поскольку в этой бухгалтерской форме все активы отражаются по остаточной стоимости, т. е. за минусом амортизации. По дебету сч. 01 «ОС» фиксируется первоначальная стоимость, износ начисляется по кредиту сч.

02, в балансе же указывают разницу между первоначальной стоимостью и начисленным износом (кредитовым сальдо сч. 02) – остаточную стоимость в строке 1150.

Таков принцип построения бухгалтерского баланса – пользователь финансовой отчетности должен видеть реальное стоимостное отражение активов на определенную отчетную дату.

Итак, амортизация ОС учитывается на сч. 02, который по своим характеристикам является регулирующим, т. е. не имеющем самостоятельного значения. Используется он только вкупе с основным счетом 01, на котором учитывается первоначальная стоимость амортизируемого имущества.

Начисленная амортизация в балансе не фиксируется, поскольку активом не является, но переносит стоимость имущества на затраты производства, участвуя в формировании себестоимости продукции.

Способ отражения расходов по амортизации

Поскольку износ переносит стоимость имущества в цену производимого продукта, то формируются затраты с использованием счетов основного производства и издержек обращения – 20, 26, 44. Это основные бухгалтерские проводки, отражающие начисление амортизации на затратные счета:

Теперь обратимся к вопросу о распределении расходов по амортизации.

Амортизация: постоянные или переменные затраты

Поскольку величина начисленного износа ОС практически не зависит от изменений объема производства, то его относят к категории постоянных затрат: какой бы метод начисления амортизации не был принят компанией, размер ежемесячных отчислений останется неизменным как при объеме выпуска, например, 100 единиц продукта, так и при производстве 1000 единиц.

Если с вопросом о постоянном характере таких затрат, как амортизация, у экономиста проблем не возникает, то отнесение ее к прямым или косвенным затратам часто сопряжено с колоссальной аналитической работой и последующим закрепление методики определения расходов в учетной политике компании.

Амортизация: прямые или косвенные расходы

Дело в том, что гл. 25 НК РФ не дает прямых указаний, ограничивающих предприятия в отнесении каких-либо определенных затрат к разряду прямых или косвенных. И это становится основанием для налогоплательщика к отнесению сумм начисленного износа к косвенным расходам.

Однако при проверках налоговики часто поднимают вопрос градации этих затрат мотивируя тем что выбор предприятия касающийся затрат, формирующих стоимость выпущенной продукции, должен иметь весомое обоснование т. е. в учетной политике компании необходимо установить четкий механизм распределения расходов на прямые и косвенные с использованием экономически обоснованных показателей.

Амортизация в отчете о финансовых результатах

Итак, если амортизация ОС в балансе не отображается, то где ее можно увидеть? В форме бухгалтерской отчетности – отчете о финансовых результатах. Правда, отражаться в нем суммы износа могут по нескольким строкам, в зависимости от видов деятельности.

Например, если основные фонды используются исключительно в производственном процессе по основным видам деятельности, то амортизация будет учтена в строке 2120 «Себестоимость продаж».

Для амортизации активов, используемых в торговой деятельности, предусмотрена строка 2210 «Коммерческие расходы».

При закреплении в учетной политике факта использования ОФ в общехозяйственных целях, суммы износа могут отражаться в строке 2220 «Управленческие расходы».

Узнать точные суммы амортизации можно из расшифровок, прилагаемых к форме.

Taxnet.ru — онлайн проверка отчётности

Taxnet специализируется на всём «электронном»: подписи, торги, документооборот и в том числе сдача отчётности. Если вы подключите сервис «Декларация.Онлайн», сможете сдавать отчётность в ПФР, ФСС, Росстат и ФНС. Цена вопроса зависит от сроков и количества пользователей. Например, индивидуальный тариф на 12 месяцев обойдётся в 1 500 рублей в год. Полный прайс здесь.

С «Декларация.Онлайн» можно работать с любого компьютера. Все данные хранятся в облаке. Для тех, кто не хочет загружать в интернет свои данные, есть программа на компьютер «Такснет-Референт».

Программа автоматически проверяет все отчёты. Она сверяет контрольные соотношения и при обнаружении проблемы просит их исправить.

Разработчики позаботились даже о тех, кто не купил подписку на сервис. На сайте можно бесплатно проверить любой отчёт за три простых шага:

-

загружаем файл отчёта в формате .xml или .txt;

-

выбираем тип документооборота, но на практике система определяет его сама;

-

отправляем на проверку.

Проверка проходит буквально за минуту.

Техника и порядок составления бухгалтерского баланса

Бухгалтерский баланс формируется ответственным лицом в ходе заполнения отдельных строк бланка. При заполнении необходимо учитывать особенности деятельности компании, а также, правильно распределять показатели.

Обе таблицы отчета включают в себя строки, где указываются показатели, характеризующие финансовое положение компании и для каждой предусмотрен отдельный порядковый номер с наименованием позиции.

Итоговая сумма актива формируется исходя из внесенных показателей, путем их сложения:

По такому же принципу заполняется и пассив баланса:

Если в отдельные строки баланса будет внесен нулевой показатель, то данный факт следует отразить в сопроводительной документации. При заполнении используются обозначения в тысячах или миллионах рублей. Выбор показателя определяется в шапке формы при заполнении баланса:

Составить баланс достаточно просто, если иметь представление о правилах его формирования, а также учитывать особенности и нюансы распределения активов и пассивов фирмы.

Амортизация в балансе отражается строке. Учет и отчет. Счета, амортизация, правила: как это работает

Информация обновлена:

Амортизация – это постепенное перенесение стоимости основных средств на себестоимость продукции (работ, услуг).

По строке 1150 баланса основные средства указывают по остаточной стоимости (первоначальная стоимость за вычетом начисленной амортизации).

Исключение из этого порядка предусмотрено:

- для земли и объектов природопользования (вода, недра и другие природные ресурсы);

- для жилищного фонда, который не используют для получения доходов;

- для объектов внешнего благоустройства, лесного или дорожного хозяйства;

- для музейных экспонатов;

- для многолетних насаждений, не достигших эксплуатационного возраста.

Амортизацию по такому имуществу не начисляют. Поэтому в строке 1150 баланса отражают их первоначальную стоимость.

Если основное средство стоимостью не дороже 40 000 рублей вы учитываете в составе МПЗ, то начислять по нему амортизацию не нужно. Всю его стоимость спишите на расходы при вводе в эксплуатацию.

Начисление амортизации приостанавливают:

- на период реконструкции, модернизации и капитального ремонта основных средств, если срок проведения таких работ превышает один год;

- если основные средства переведены на консервацию и срок консервации превышает три месяца.

Порядок начисления амортизации

Амортизацию начисляют ежемесячно, начиная с месяца, следующего за месяцем, в котором объект зачислен в состав основных средств. Факт эксплуатации роли не игрет.

ООО «Пассив» приобрело станок и 5 апреля отчетного года зачислило его в состав основных средств. Амортизацию по станку нужно начислять с мая.

Начисление амортизации прекращают с 1-го числа месяца, следующего за месяцем, когда основное средство полностью самортизировано или списано с баланса фирмы.

Пример. Начисление амортизации.

Если основное средство полностью самортизировано (то есть сумма начисленной по нему амортизации равна его первоначальной стоимости), то его остаточная стоимость равна нулю. Следовательно, стоимость такого основного средства в балансе не отражают. Начислять амортизацию по нему не нужно.

Начисление амортизации в учете вы должны отражать по кредиту счета 02 и дебету соответствующего счета затрат.

Для этого в учете делают запись:

ДЕБЕТ 08 (20, 23, 25, 26, 29, 44) КРЕДИТ 02

Начислена амортизация основных средств.

Методы начисления амортизации

Есть четыре метода начисления амортизации по основным средствам:

- линейный метод;

- метод уменьшаемого остатка;

- метод списания стоимости по сумме чисел лет срока полезного использования;

- метод списания стоимости пропорционально объему выпущенной продукции (работ).

Обратите внимание: в налоговом учете есть только два метода начисления амортизации: линейный и нелинейный. При начислении амортизации вы можете использовать любой из этих методов

Для этого все основные средства в бухгалтерском учете разделите на однородные группы, у которых есть общие признаки

При начислении амортизации вы можете использовать любой из этих методов. Для этого все основные средства в бухгалтерском учете разделите на однородные группы, у которых есть общие признаки.

Например, здания, компьютеры, транспорт, мебель и т. д. По основным средствам одной группы можно использовать только один из перечисленных методов.

В налоговом учете метод начисления амортизации, в отличие от бухгалтерского, можно менять. Переход с линейного на нелинейный возможен с начала нового года. Обратный переход можно осуществлять раз в пять лет (п. 1 ст. 259 НК РФ).

С 1 января 2017 года действует новый ОКОФ «ОК 013-2014 (СНС 2008)», принятый и введенный в действие Приказом Росстандарта от 12 декабря 2014 г. № 2018-ст.

В соответствии с новым ОКОФ установлены следующие укрупненные группы однородных объектов:

- жилые здания и помещения;

- здания (кроме жилых)

- сооружения;

- расходы на улучшение земель;

- информационное, компьютерное и телекоммуникационное оборудование;

- прочие машины и оборудование, включая хозяйственный инвентарь и другие объекты;

- транспортные средства;

- системы вооружений;

- культивируемые биологические ресурсы;

- культивируемые растительные ресурсы.

Срок полезного использования основных средств для целей налогообложения прибыли приведен в Классификации основных средств, включаемых в амортизационные группы (утверждена постановлением Правительства РФ от 1 января 2002 г. № 1). Указанная Классификация до 1 января 2017 года могла использоваться и для целей бухгалтерского учета, о чем было конкретно сказано в постановлении Правительства РФ от 1 января 2002 г. № 1.

Формы для формирования

Бухгалтерский баланс должен составляться в определенной форме для представления в удобном виде пользователям. Обычно он оформляется по форме №1, которая утверждена Минфином в 2010 году. Бланк не носит обязательного характера, поэтому может модифицироваться в зависимости от особенностей предпринимательской деятельности и потребностей компании.

Для внутреннего использования создаются разнообразные формы, классифицирующиеся по различным основаниям:

- По периодичности: сальдовый (на определенную дату) и оборотный (оборот за конкретный период).

- По исходным данным: инвентарный или учетный баланс.

- По учету регулирующих статей.

- В зависимости от объема: полный и краткий (упрощенный) отчет.

- Документ может быть предварительным, промежуточным, окончательным, прогнозным.

- Относительно события: вступительный, объединительный, разделительный, ликвидационный.

Данный список не является закрытым. Существуют и другие классификации форм отчета, применяемые предприятиями в зависимости от своих потребностей, интересов, особенностей.

Как составить бухгалтерский баланс – 2021 для ИФНС: правила и техника

Рекомендованные формы отчетности для представления в ИФНС утверждены приказом Минфина РФ от 02.07.2010 № 66н. С 2021 года применяется форма баланса в редакции приказа Минфина от 19.04.2019 № 61н.

Нововведения в ней таковы:

- единицей измерения стали тысячи рублей, заполнять отчетность в миллионах нельзя;

- ОКВЭД заменен на ОКВЭД2;

- введена строка для указания, подлежит отчетность обязательному аудиту или нет. Если да, нужно будет указывать седения об аудиторе.

Полная форма баланса содержит весь перечень статей, которые рекомендуется выделять в соответствующих разделах баланса. Однако предприятие может исключать из этого отчета статьи, для заполнения которых у него нет данных, и, наоборот, включать в него дополнительные статьи, если это увеличит достоверность составляемой отчетности.

Полная форма имеет графу для отражения примечаний к каждой статье. Предприятие само решает, нужно ли ему использовать эту графу. Очевидно, что она становится необходимой при любом отклонении от стандартной рекомендованной формы бланка.

В сокращенной (упрощенной) форме, которую могут применять некоторые юрлица, удовлетворяющие определенным требованиям, если они сочтут возможным представление отчетности в упрощенном виде, разделение на разделы и графа для примечаний отсутствуют, а статьи объединены с целью укрупнения показателей.

О том, каким юрлицам доступно создание бухотчетности в упрощенной форме, читайте здесь.

Как заполнять бухгалтерский баланс? Основные правила, регламентирующие порядок составления бухгалтерского баланса 2020 года для целей официальной отчетности, содержатся в ПБУ 4/99, утвержденном приказом Минфина РФ от 06.07.1999 № 43н. Они сводятся к следующему:

- источником информации для составления бухгалтерского баланса служат данные бухгалтерского учета;

- учетные данные должны быть сформированы по правилам действующих ПБУ и в соответствии с принятой на предприятии учетной политикой;

Об особенностях учетной политики при применении УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН».

- учетные данные должны отвечать требованиям полноты и достоверности;

- предприятие, имеющее филиалы, составляет единый баланс по организации;

- данные, отражаемые в балансе, должны быть нейтральны и коррелировать с данными предшествующих периодов;

- выделение статей в разделах баланса осуществляется по принципу существенности;

- отчетным периодом для бухгалтерского баланса является календарный год;

- активы и обязательства, отражаемые в балансе, должны подразделяться на краткосрочные и долгосрочные (существующие менее и более 12 месяцев соответственно);

- зачет между статьями активов и пассивов не делается, если он не предусмотрен ПБУ;

- имущество оценивается по «чистой» стоимости (за вычетом регулирующих статей);

- учетные данные годового отчета должны быть подтверждены инвентаризацией.

Как составить бухгалтерский баланс — пошаговая инструкция для новичков

Процесс составления бухбаланса весьма сложен не только для новичков. Некоторые моменты его составления могут вызвать затруднения и у бухгалтеров-профи.

Предлагаю вместе со мной пошагово рассмотреть основные его моменты.

Шаг 1. Указываем реквизиты

Как правило, заполнение любой отчетной формы начинается с титульного листа. Бухгалтерский баланс не исключение. Для его заполнения применяется унифицированный бланк, утвержденный Минфином.

На первом листе указываются реквизиты компании, составляющей бухбаланс:

- дата, на которую составляется форма;

- дата составления;

- наименование компании;

- идентификационный номер;

- вид экономической деятельности;

- форма собственности;

- единица измерения;

- местонахождение компании.

Шаг 2. Заполняем строки таблицы активов

Следующий шаг — это заполнение актива бухбаланса. Все сведения берем из остатков по бухсчетам фирмы (используем оборотно-сальдовую ведомость (ОСВ)).

Остатки ООО «Помидорка» на 01.01.2017 год:

| № | Наименование | Счет | Дебет | Кредит |

| 1 | Основные средства (ОС) | 01 | 500 | |

| 2 | Амортизация ОС | 02 | 26 | |

| 3 | Нематериальные активы (НМА) | 04 | 100 | |

| 4 | Амортизация НМА | 05 | 4 | |

| 5 | Запасы | 10 | 460 | |

| 6 | НДС | 19 | 16 | |

| 7 | Деньги в кассе | 50 | 40 | |

| 8 | Средства на банковском счете | 51 | 120 | |

| 9 | Уставной капитал | 80 | 30 | |

| 10 | Резервный капитал | 82 | 10 | |

| 11 | Нераспределенная прибыль | 84 | 150 | |

| 12 | Расчеты с поставщиками и подрядчиками | 60 | 275 | |

| 13 | Расчеты с покупателями и заказчиками | 62 | 85 | |

| 14 | Расчеты по долгосрочным кредитам и займам | 67 | 300 | |

| 15 | Расчеты по налогам и сборам | 68 | 16 | |

| 16 | Расчеты по соцстрахованию | 69 | 90 | |

| 17 | Расчеты по оплате труда | 70 | 250 | |

| 18 | Итого | 1236 | 1236 |

При составлении баланса следует помнить, что:

- остатки по дебету и кредиту в бухбалансе не сворачиваются;

- ОС и НМА показываются по остаточной стоимости;

- активы в бухбалансе отражаются по учетной стоимости.

Сведения в бухбалансе подразделяются постатейно (утвержденные Минфином). Напротив каждой статьи ставится сумма, взятая из ОСВ на дату отчета, в 2-х соседних столбцах указывается постатейная стоимость имущества за две предыдущие отчетные даты.

Актив :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| АКТИВ | ||||

| I. Внеоборотные активы | ||||

| НМА | сч04-05 | 1110 | 96 | — |

| ОС | сч01-02 | 1150 | 474 | — |

| Итог I раздела | 1110+1150 | 1100 | 570 | — |

| II. Оборотные активы | ||||

| Запасы | сч10 | 1210 | 460 | — |

| НДС по приобретенным материальным ценностям | сч19 | 1220 | 16 | — |

| Денежные средства и денежные эквиваленты | сч50+51 | 1250 | 160 | — |

| Итог II раздела | 1210+1220+1250 | 1200 | 636 | |

| БАЛАНС | 1100+1200 | 1600 | 1206 |

Шаг 3. Заполняем строки таблицы пассивов

Аналогичным образом поступаем и при заполнении раздела «Пассив». Рассмотрим подробнее на примере ООО «Помидорка».

Заполнение раздела «Пассив» :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| ПАССИВ | ||||

| III. Капитал и резервы | ||||

| Уставной капитал | сч.80 | 1310 | 30 | — |

| Резервный капитал | сч.82 | 1360 | 10 | — |

| Нераспределенная прибыль | сч.84 | 1370 | 150 | — |

| Итог III раздела | 1310+1360+1370 | 1300 | 190 | |

| IV. Долгосрочные обязательства | ||||

| Заемные средства | сч.67 | 1410 | 300 | — |

| Итог IV раздела | 1410 | 1400 | 300 | — |

| V. Краткосрочные обязательства | ||||

| Кредиторская задолженность | сч.60+62+68+69+70 | 1520 | 716 | — |

| Итог V раздела | 1520 | 1500 | 716 | — |

| БАЛАНС | 1300+1400+1500 | 1700 | 1206 | — |

Шаг 4. Сопоставляем значения таблиц

Вы помните, что актив = пассиву? В бухбалансе строка 1600 и строка 1700 имеют одинаковый показатель 1206 тысяч руб. Это свидетельствует, что форма составлена верно.

Если по этим строкам имеются расхождения, значит, в учет закралась ошибка, которую нужно обязательно найти.

Сразу скажу, занятие это не из легких. Сначала рекомендую проверить арифметические подсчеты. Если с арифметикой проблем нет, приступайте к проверке бухпроводок в ОСВ.

Шаг 5. Проводим анализ бухгалтерского баланса по его показателям

Анализ бухгалтерского баланса и его показателей — процесс непростой, многоэтапный. Как его проводить, я рассказала выше. Результаты анализа помогают оптимизировать финансовую политику фирмы. Качественно проведенный анализ позволяет принимать грамотные управленческие решения.

Электронная таблица в 1С средствами табличного документа

Функционал электронной таблицы для программ на платформе 1С реализован на основе табличного документа. Функционал реализован в виде обработки (тонкий клиент). В формулах электронной таблицы можно использовать любые языковые конструкции, процедуры и функции 1С, ссылки на другие ячейки электронной таблицы. Допустимо обращаться к ячейкам электронной таблицы по имени именованной области. В случае использования в формулах электронной таблицы данных из самой таблицы пересчет зависимых ячеек с формулами производится автоматически. Электронную таблицу можно сохранить в файл формата xml.

1 стартмани

Что такое форма 2 бухгалтерского баланса?

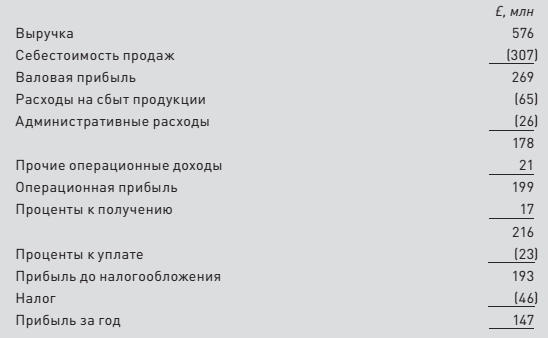

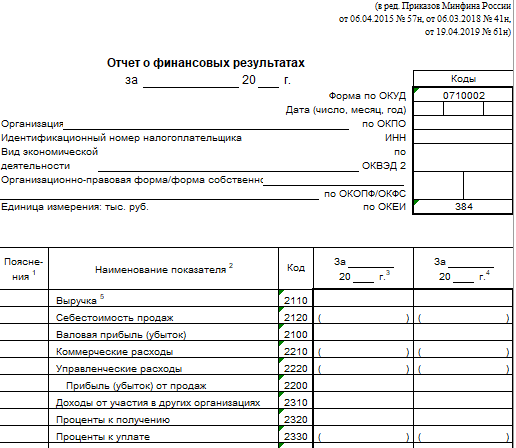

Форма 2 бухгалтерского баланса — это тот самый Отчет о финансовых результатах.

Цель отчета — показать пользователям характер формирования прибыли организации в текущем году и сравнить ее с аналогичным периодом прошлого года, что дает возможность оценить эффективность работы компании.

Показатели строк формы систематизируются и группируются в соответствии с положениями ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» на основании данных счетов , и бухгалтерского учета и их субсчетов.

Порядок отнесения доходов и расходов к обычным или дополнительным видам деятельности определяется самим предприятием и закрепляется в приказе об учетной политике.

Все показатели отражаются в отчете по методу начисления, то есть в том отчетном периоде, когда они были осуществлены, независимо от факта оплаты. Статьи расходов, налоги, убытки, отраженные в отчете, указываются в круглых скобках.

При необходимости более детальной расшифровки отдельных показателей, которые предприятие считает существенными, в отчет вводятся дополнительные строки.

Сроки сдачи баланса

По общим правилам, бухгалтерский баланс – форма 1 должна подаваться в составе отчетности за прошедший год не позже 31 марта последующего года. Этот срок нужно соблюдать при представлении баланса и других бланков в ИФНС и статистику.

Кроме этого, при определенных условиях в Росстат нужно направлять в качестве приложения аудиторское заключение. Для него установлен срок в течение десяти дней, но не позднее 31 декабря последующего года.

Некоторым организациям необходимо представлять бухгалтерскую отчетность и публиковать ее в силу осуществляемого вида деятельности, или по другим критериям, определенным законодательством. Например, туроператоры должны направить свою отчетность в Роструд в течение трех месяцев с момента ее утверждения.

Законодательством предусмотрены отдельные сроки для организаций, которые встали на учет после 30 сентября отчетного года. Из-за того, что у них по иному может определяется календарный год в этом случае, срок сдачи вправе устанавливаться такими организациями 31 марта второго года после текущего. Например, ООО «Ребус» получил выписку из ЕГРЮЛ 25.10.2017 года, впервые представить бухгалтерский отчет нужно 31 марта 2019 года.

Внимание! Бухгалтерскую отчетность, как правило, сдают по итогу за год. Однако, возможно представление ее поквартально

В этом случае она называется промежуточной. Такая документация нужна очень часто при оформлении кредитов в банках, собственникам компании и т.д.

Значение бухгалтерского учета на предприятии

Планировать дальнейшую работу компании нецелесообразно без учета аналитических данных за предыдущие производственные периоды. Аналитические бухгалтерские данные позволяют руководителям выстроить стратегию компании или внести изменения в уже существующий план развития. Значение бухгалтерского учета для предприятия играет большую роль на стадии планирования дальнейшей стратегии ведения бизнеса.

Грамотный руководитель очень внимательно изучает бухгалтерские данные перед тем, как принять очередное решение, которое касается финансов компании.

Бухучет занимает ведущее место в организационной работе предприятия.

Бухгалтерский учет помогает определить своевременность бюджетных отчислений, взаиморасчетов с партнерами и подрядчиками. Все финансовые данные бухгалтерия отображает в балансе и отчетах о финансовых результатах.

Важно: Эти документы обязательны для заполнения бухгалтерией, их необходимо заполнять раз в году, где отчетным период считается с 1 января по 31 декабря прошлого года. В органы статистики финансовую отчетность подают не позже 28 февраля текущего года, а в фискальную службу не позднее 60 дней с конца отчетного периода

В органы статистики финансовую отчетность подают не позже 28 февраля текущего года, а в фискальную службу не позднее 60 дней с конца отчетного периода.

Упрощенный бухгалтерский учёт

Начиная с 2013 года, у каждой малой организации есть возможность вести бухгалтерский учёт, выбрав упрощённую форму.

Согласно действующему законодательству, к малому бизнесу можно отнести организации, чей доход за год не превышает 800 миллионов рублей, а численность сотрудников в штате не больше 100 человек.

Согласно рекомендациям касательно применения упрощенного способа ведения бухгалтерского учёта, организация может выбрать один из трёх вариантов упрощенного бухгалтерского учёта:

- Полной форме;

- Самой простой;

- Сокращённой;

Полный вариант бухучёта рекомендуется использовать тем компаниям, которые регулярно проводят большое количество хоз. операций различного характера.

Данный бухгалтерский учёт характеризуется использованием сокращенных планов бухгалтерских счётов, где родственные счета можно объединить в один. Кроме этого, данный способ позволит выявить и исправить допущенные ошибки в текущем отчетном периоде. Говоря о сокращенной форме упрощенного бухгалтерского учёта он практически ничем не отличается от полного.

Но, в данном случае можно вести только один регистр. Речь идет о журнале учёта фактов деятельности компании. С образцом журнала можно ознакомиться, скачав его на официальном сайте Минфина. Касательно самой простой формы учёта, её рекомендуется использовать микро-организациям, в штате которых присутствует не более 15 специалистов, а годовой доход составляет менее 120 миллионов рублей.

Благодаря данной разновидности формы учёта, руководство может не вести двойную запись, где следует отображать операции по кредиту и дебету. Бухгалтер может вести книгу учёта фактов деятельности организации, используя группы статей отчётной документации. Такой способ ведения бухучёта называют классовым.

Каждая из трёх форм характеризуется упрощенной бухгалтерской отчетностью. В налоговую службу мелкий бизнес может предоставлять только отчёт о финансовых результатах и бухгалтерский баланс. Прежде чем определиться с формой ведения бухучёта, необходимо учесть, что такое упрощение не доступно для:

- НКО, выполняющих функции зарубежных агентов;

- Компании, чья деятельность не может обойтись без аудита;

- Нотариальные палаты и адвокатские бюро;

- Кредитно-потребительские и жилищно-строительные кооперативы;

- Финансовые организации, предоставляющие микрозаймы;

- Компании, относящиеся к политическим партиям или государственному сектору.

Заключение

Подведем итог! Из статьи вы узнали, что такое бухгалтерский баланс, как проводится анализ бухгалтерского баланса, что нужно делать, чтобы облегчить процесс составления этой отчетной формы.

Удачи вам в бизнесе! Жду от вас комментариев на статью! Буду признательна за отзывы по теме!

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.