Учет нераспределенной прибыли на счете 84 (проводки)

Содержание:

- Формирование баланса в стандартах МСФО (IAS)

- Нераспределенная прибыль в балансе (нюансы)

- Определение непокрытого убытка

- Как расшифровать строки

- Что такое нераспределенная прибыль простыми словами

- Проводки в бухучете

- Строка 1370 “Нераспределенная прибыль (непокрытый убыток)”: как заполнить

- Факторы, влияющие на сохранение прибыли

- Расшифровка строк бухгалтерского баланса 2021 в 1-м разделе

- Раздел III «Капитал и резервы»: строка 1310, 1320, 1340, 1350, 1360, 1370

- Структура баланса

- Расшифровка отдельных показателей пассива бухгалтерского баланса

Формирование баланса в стандартах МСФО (IAS)

В фигурных скобках даны коды строк российского бухгалтерского баланса.

| N | Строки аналитического баланса | Формула расчета |

|---|---|---|

| 1 | Текущие активы: | Сумма строк: 2+3+4+8+9+14+15 |

| 2 | Денежные средства | Денежные средства {260} |

| 3 | Краткосрочные инвестиции | Краткосрочные финансовые вложения (56,58,82) {250} |

| 4 | Краткосрочная дебиторская задолженность: | Сумма строк: 5+6+7 |

| 5 | Счета и векселя к получению | Товары отгруженные (45) {215}+ покупатели и заказчики (62,76,82) {241} + векселя к получению (62) {242} |

| 6 | Межфирменная дебиторская задолженность | Задолженность дочерних и зависимых обществ (78) {243} |

| 7 | Прочая дебиторская задолженность | Задолженность участников по взносам (75) {244}+ авансы выданные (61) {245}+ прочие дебиторы {246} + НДС по приобретенным ценностям (19){220} |

| 8 | Долгосрочная дебиторская задолженность | Займы (более 12 мес.) {144}+Дебиторская задолженность (более чем 12 мес.) {230} |

| 9 | Товарно-материальные запасы: | Сумма строк: 10+11+12+13 |

| 10 | Сырье, материалы и комплектующие | Сырье, материалы и др. аналог. ценности (10,12,13,16) {211} |

| 11 | Незавершенное производство | Животные на выращивании и откорме (11) {212}+ затраты в незавершенном производстве (20,21,23,29,30,36,44) {213} |

| 12 | Готовая продукция | Готовая продукция и товары для перепродажи (16,40,41) {214} |

| 13 | Прочие запасы | Прочие запасы и затраты {217} |

| 14 | Расходы будущих периодов | Расходы будущих периодов (31) {216} |

| 15 | Прочие текущие активы | Прочие оборотные активы {270} |

| 16 | Долгосрочные активы: | Сумма строк: 17+18+19+20+21 |

| 17 | Земля, здания и оборудование | Основные средства (01,02,03) {120} |

| 18 | Нематериальные активы | Нематериальные активы (04,05) {110} |

| 19 | Долгосрочные инвестиции | Инвестиции в дочерние общества {141}+ инвестиции в зависимые общества {142}+ инвестиции в другие организации {143}+ прочие долгосрочные финансовые вложения {145} |

| 20 | Незавершенные инвестиции | Незавершенное строительство (07,08,16,61) {130} |

| 21 | Прочие долгосрочные активы | Доходные вложения в материальные ценности (03) {135}+Прочие внеоборотные активы {150} |

| 22 | СУММАРНЫЙ АКТИВ | Сумма строк: 1+16 |

| 23 | Текущие обязательства: | Сумма строк: 24+25+32+33+34 |

| 24 | Краткосрочные займы | Займы и кредиты (90,94) {610} |

| 25 | Кредиторская задолженность: | Сумма строк: 26+27+28+29+30+31 |

| 26 | Счета и векселя к оплате | Поставщики и подрядчики (60,76) {621}+ векселя к уплате (60) {622} |

| 27 | Налоги к уплате | Задолженность перед внебюджетными фондами (69) {625}+ задолженность перед бюджетом (68) {626} |

| 28 | Межфирменная кредиторская задолженность | Задолженность перед дочерними обществами (78) {623} |

| 29 | Полученные авансы | Авансы полученные (64) {627} |

| 30 | Дивиденды к выплате | Задолженность участникам (75) {630} |

| 31 | Прочая кредиторская задолженность | Задолженность перед персоналом (70) {624}+ прочие кредиторы {628} |

| 32 | Доходы будущих периодов | Доходы будущих периодов (83) {640} |

| 33 | Резервы предстоящих расходов и платежей | Резервы предстоящих расходов и платежей (89) {650} |

| 34 | Прочие текущие обязательства | Прочие краткосрочные обязательства {660} |

| 35 | Долгосрочные обязательства: | Сумма строк: 36+37 |

| 36 | Долгосрочные займы | Займы и кредиты (92,95) {510} |

| 37 | Прочие долгосрочные обязательства | Прочие долгосрочные обязательства {520} |

| 38 | Собственный капитал: | Сумма строк: 39+40+41+42+43 |

| 39 | Акционерный капитал | Уставный капитал (85) {410} |

| 40 | Резервы и фонды | Резервный капитал (86) {430} |

| 41 | Добавочный капитал | Добавочный капитал (87) {420} |

| 42 | Нераспределенная прибыль | Нераспределенная прибыль прошлых лет (88) {460}-Непокрытый убыток прошлых лет (88) {465}+Нераспределенная прибыль отчетного года (88) {470}-Непокрытый убыток отчетного года (88) {475} |

| 43 | Прочий собственный капитал | Целевые финансирование и поступления (96){450} |

| 44 | СУММАРНЫЙ ПАССИВ | Сумма строк: 23+35+38 |

Нераспределенная прибыль в балансе (нюансы)

Нераспределенная прибыль (или убыток, который не был покрыт) по итогам отчетного периода отображается в строке 1370 баланса. В ней фиксируется результат, полученный нарастающим итогом за несколько лет.

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль и непокрытый убыток — что это?

Как отображается нераспределенная прибыль прошлых лет

Нераспределенная прибыль отчетного года

Нераспределенная прибыль: формула вычисления

Показатели для инвесторов

Итоги

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это действительно чистая прибыль, которая (как следует из названия) не была распределена (поделена) между участниками/акционерами общества. Чистой прибылью считается та часть дохода от реализации и внереализационных операций, которая осталась после уплаты налогов.

Решение о том, как распределять этот доход, принимается исключительно собственниками. Традиционно вопрос о нераспределенной прибыли выносится на повестку годового собрания владельцев компании. Принятое решение оформляется протоколом, который составляется по итогам общего собрания участников/акционеров.

О том, как оформляется такой документ, читайте в статье «Решение о выплате дивидендов ООО – образец и приказ».

Основными путями расходования нераспределенной прибыли считается ее направление:

- на выплату участникам/акционерам дивидендов;

- погашение прошлых убытков;

- пополнение (создание) резервного капитала;

- иные сформулированные собственниками цели.

О бухгалтерских записях, сопровождающих начисление, выплату и получение дивидендов, читайте в материале «Бухгалтерские проводки при выплате дивидендов».

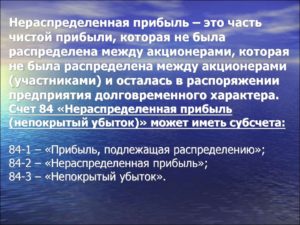

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль в балансе — это, конечно же, его пассив. Значение данного показателя обозначает фактический долг компании перед ее собственниками, поскольку в идеале эта прибыль должна быть распределена между участниками и инвестирована в дальнейшее развитие бизнеса.

Фактически компания не может распоряжаться нераспределенной прибылью без принятия собственниками решения. Отражающийся в строке 1370 убыток также находится в пассивной стороне баланса, только это отрицательное значение, поэтому число берется в круглые скобки.

Лучше разобраться с анализом баланса вам поможет наша статья «Как читать бухгалтерский баланс (практический пример)?».

Нераспределенная прибыль и непокрытый убыток — что это?

Как уже говорилось выше, нераспределенная прибыль — это итоговый доход, полученный компанией от своей хоздеятельности, оставшийся после перечисления налога на прибыль и еще не поделенный (не направленный на иные цели) ее собственниками.

Пример 1

ООО «Восход» в 2018 году получило прибыль в размере 800 000 руб., уплатило налог на прибыль в размере 160 000 руб. В строке 1370 в пассиве баланса по итогам 2018 года ООО «Восход» должно отразить 640 000 руб. Это и есть нераспределенная прибыль.

Значение в строке 1370 баланса может быть равно тому, которое указано в строке 2400 отчета о финрезультатах, если у компании не было прибыли, не распределенной владельцами на начало года, и на протяжении года не производилась выплата промежуточных дивидендов.

Правильно читать строки баланса вам поможет наша статья «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Что касается непокрытого убытка, то это превышение расходов компании над доходами по итогам года.

Пример 2

ООО «Парус-Трейд» в 2018 году получило выручку от оказания услуг и иные внереализационные доходы. Их общая сумма составила 400 000 руб.

Издержки, связанные с ведением основного вида деятельности (транспортными перевозками), равны 380 000 руб. Прочие расходы компании (не учитываемые в целях обложения налогом) составили еще 58 000 руб. Начислен налог на прибыль в размере 4 000 руб. Резервного капитала у ООО «Парус-Трейд» нет.

Значит, по итогам 2018 года после реформации баланса в строке 1370 в круглых скобках появится запись 42 000 руб. (400 000 – 380 000 – 4 000 – 58 000).

Среди основных причин получения непокрытого убытка можно назвать:

- получение фактического отрицательного финрезультата от деятельности компании из-за превышения затрат над доходами;

- оказавшие влияние на финсостояние компании изменения в учетной политике (об этом непосредственно сказано в п. 16 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н);

Определение непокрытого убытка

Если в случае с прибылью компания остается в плюсе, то в случае с убытком, наоборот, в минусе. Однако и тот, и другой пункт указывается в счете 84, который непременно необходим, чтобы показать движение денежных средств в ту или иную сторону. Разберем более подробно, что такое НУ.

Определяется эта сумма с учетом того, сколько было налоговых выплат и иных расходных материалов, которые были осуществлены во время выбранного периода. Во время отчета минусовая сумма указывается на счете НУ, и записывается по дебетовому счету. А те суммы, которые внесены на покрытие минуса, указываются по кредиту. Сальдо проставляется либо в активе бухгалтерского баланса (собственно, на эту сумму и будет увеличена общая сумма), либо в пассиве баланса с уменьшением на ту сумму, которую принес убыток.

Списание с НУ за нужный период времени отражается в строке 84 НУ в корреспонденции со следующими счетами:

Списание с НУ за нужный период времени отражается в строке 84 НУ в корреспонденции со следующими счетами:

- Строка восемьдесят или «Уставный капитал». Если величина НУ доводится до величины чистых активов компании, то заполнять нужно именно эту строку.

- Строка восемьдесят вторая «Резервный капитал». Она заполняется, если нужно погасить НУ с помощью средств резервного капитала.

- Ну и, наконец, строка семьдесят пятая или «Расчеты с учредителями». Эта строка заполняется, если, к примеру, НУ погашается с помощью целевых взносов участников.

Счет восемьдесят четвертый заполняется так, чтобы по нему было видно, на что и куда пошли средства.

Как расшифровать строки

Для того чтобы понять, как производится процесс расшифровки кодов по строчкам, стоит понимать, что ни один код не является простым набором цифр. Это шифр определенного вида информации.

- Первым значением подтверждается факт, что данная строчка имеет отношение конкретно к главному виду бухгалтерской отчетности, а точнее, к балансу, а не к другому виду отчетных документов.

- Вторая цифра указывает, к какому разделу актива относится данная сумма. Например, единица свидетельствует о принадлежности суммы к внеоборотным активам.

- Третья цифра служит определенным показателем по ликвидности данного ресурса.

- Четвертая цифра исходно равна нулю, принята для того, чтобы сделать некую детализацию статей по их существенности.

Например, расшифровка 1230 строки бухгалтерского баланса — это дебиторская задолженность.

По пассиву расшифровка происходит по такому же принципу, что и в ситуации с активом:

- Первой цифрой показана принадлежность именно к бухгалтерскому балансу за год.

- Вторая цифра демонстрирует принадлежность данной суммы к отдельному разделу графы пассива.

- Третья цифра указывает на срочность обязательства.

- Четвертое значение принято для детализированного восприятия информации.

Суммарным пассивом принята строчка 1700, которая является суммой строки 1300 бухгалтерского баланса, 1400 и 1500.

Итак, процесс расшифровки кодов по строкам в бухгалтерском балансе происходит на основании приложения №4 к 66 Приказу Минфина. В строении самих кодов есть определенный смысл

Важно ориентироваться в самой , а точнее, в его разделах и статьях.

В бухгалтерском балансе организации представлено множество важных финансовых показателей, характеризующих бизнес компании, в том числе, это стоимость собственного капитала. На текущий момент существуют различные способы расчета такого показателя, как собственный капитал – это мы и рассмотрим ниже.

Один из основных способов расчета собственного капитала базируется на данных бухгалтерского баланса и указывается в строке 1300 «Итого по разделу 3». Он складывается из уставного, добавочного капитала (также возникшего при переоценке ОС), резервного фонда, а также нераспределенной прибыли.

В российском законодательстве нередко под понятием собственный капитал понимаются чистые активы, которые образуются из данных бухгалтерского баланса путем вычитания из активов компании (строка 1600) всех обязательств (строки 1400 и 1500), задолженности участников и прибавлением доходов будущих периодов. Данный способ помогает оценить участникам и инвесторам стоимость бизнеса.

Существует также метод определения собственного капитала для целей налогообложения, когда речь идет о расчете налога на прибыль и имеется контролируемая задолженность, то есть задолженность по займу или кредиту, когда лицо, выдавшее заем или обеспечение, является иностранной фирмой, владеющей более 20% уставного капитала заемщика (напрямую или косвенно).

Надо не забывать, что задолженность должна превышать больше чем в три раза величину собственного капитала. По таким заимствованиям проценты учитываются в расходах не в полном объеме, а в определенных рамках (правило «тонкой капитализации »). Когда мы рассчитываем собственный капитал для данного случая, то собственные средства в балансе – это строка 1300 «Итого по разд. Ш» плюс задолженность заемщика по налогам.

Отмечу, что когда речь идет о задолженности по налогам, то сюда не относится задолженность по взносам в фонды (Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования).

Что такое нераспределенная прибыль простыми словами

Рыночная экономика всегда характеризуется конкурентными отношениями различных предприятий друг с другом. При итоговых отчетах самым главным параметром есть прибыль. Эффективность труда субъекта хозяйствования отражает её плюсовая динамика в сравнении с остальными экономическими признаками. В будущем, на развитие оказывает влияние правильное распоряжение прибыли, которая сохранилась для использования владельцами компании.

При решении этого вопроса руководство будет устанавливать цели и планы, минимум, на предстоящий год. Вознаграждения лучшим сотрудникам, дивиденды, количество уставного актива и резервного ресурса на прямую находятся во власти распределения прибили на все непременные платежи. Нераспределенная прибыль – это сохранившаяся прибыль, после выплаты обязательных взносов и других видов платежей. Она скрещивается с чистой прибылью.

При отсутствии сборов в течение года, чистая и нераспределенные прибыли одинаковы. Отличаются тем, что нераспределенная отражает показатели за время существования фирмы, а чистая за промежуток времени на который составляется отчёт.

Эта прибыль не была разделена между акционерами/владельцами фирмы. Дальнейшую судьбу прибыли решают только владельцы активов. Этот вопрос выноситься на годовое собрание. При заключении составляется протокол.

Основными направлениями расхода нераспределенной прибыли являются:

- Диведенские выплаты/затраты;

- Ликвидация былых ущербов;

- Укомплектовка резервных сбережений;

- Собственные цели совладельцев.

В учете бухгалтера это понятие имеет несколько трактовок. Это счёт 84 «Непокрытый убыток» — итог работы.

В экономическом видении – это капитал за ушедший год, после решения руководства, когда все задолженности рассчитаны бухгалтером. Результат от продажи и предоставления услуг может быть положительным или отрицательным. Регистрируется он на счете «Продажи» под No90. По сбыту отражается первоначальная стоимость, налог на добавленную стоимость и различные расходы. Выручка воспроизводиться по кредиту.

Остаток пересылается на счет под No99. Счет No99 под названием «Прибыли и убытки».В учётной книге отмечают:1. Прибыль ДТ 90 КТ992. Убыток ДТ 99 КТ 90Счет 91 показывает доходы, которые не отображают основное функционирование организации.

К таким относятся:

- Реализация или аренда собственных ресурсов фирмы;

- Дооценка и уценка долгосрочных средств;

- Валютные операции с зарубежными деньгами;

- Инвестирование в другие проекты;

- Оборот ценных материалов.

Проводки подразделяются на получение прибили и убытка.(ДТ 91 КТ 99, ДТ 99 КТ 91).Вычисление итогов счетов 90-91 именуется реформацией баланса. Сальдо счетов 76 и 10 (Чрезвычайные доходы и расходы и Материалы).Увеличению нераспределенной прибыли увеличивается при допущении ошибок бухгалтерским составом, которые привели к повышению растрат.

Элементами Непокрытого убытка могут быть не только финансы в виде суммы или на счетах (основные средства уцениваются, но капитала это не повышает)

Это нужно принимать во внимание при выполнении при научных исследований экономических процессов. Списание общего сальдо с 99 на 84 счёт, которым и обозначается нераспределенная прибыль. Счёт 99 аннулируется и до следующего года не используется

Такой доход – это пассив

Счёт 99 аннулируется и до следующего года не используется. Такой доход – это пассив.

Отчет бухгалтера практически одинаковый, за исключением проводок дебета и кредита. Убыток, в основном, перекрывают остаточной прибылью за прошлые года, фондом резерва. Прибыль распределяют акционеры.

Нераспределенная прибыль прошлых лет можно высчитать двумя вариантами:

- Погодовой.

- Накопительный — не разделяет доход на действующий год и прошлые года, при этом на счёту 84 создаются субсчета.

Он собирается накапливающимся итогом с начала действия предприятия. Убыток закрывают остатком резервных финансов. Погодовые расчеты учитывают субсчета, для вычисления в разные периоды времени.

К примеру, субсчёт 84.3 – Нераспределенная прибыль за минувшие годы. Денежная сумма запрошлые годы, при любом раскладе учитывается при исчислении отчета за текущий год. Сведенья о нераспределенной прибыли отбивается в отчете об изменениях капитала. В приобретении прибыли и её большом количестве увлечены все члены экономических взаимоотношений. Это основание безупречно чистого заработка общества, вследствие чего повышается уровень благосостояния.

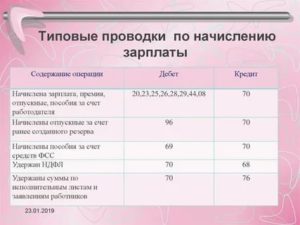

Проводки в бухучете

По реформации баланса используется два показателя, по списанию убытка – четыре показателя.

Для первого показателя используются следующие данные:

- В отношении нераспределенной прибыли используются цифры Дт 99/Кт 84

- Если нашелся НУ, то его обозначают как Дт 84/Кт 99

В отношении второго варианта указываются данные:

В отношении второго варианта указываются данные:

- Если НУ списывается за счет прибыли, полученной в предыдущие месяцы, то это обозначается цифрами Дт 84/Кт 84

- При погашении уставным капиталом проставляются цифры Дт 82/Кт 84

- Если минус профинансировали собственники, то ставятся показатели Дт 75/Кт 84

- Ну и, наконец, при доведении до размера чистых активов ставится Дт 80/Кт 84

Именно эти показатели обычно встречаются в качестве проводок чаще всего. Однако из-за того, что убыль можно компенсировать и другими способами, существуют и другие проводки.

Строка 1370 “Нераспределенная прибыль (непокрытый убыток)”: как заполнить

В первую очередь, необходимо уяснить несколько моментов, имеющих непосредственное отношение к внесению сведений в строку 1370:

Сумма чистой прибыли предприятия за отчетный период следует отразить по Кт сч. 99 “Прибыли и убытки” в бухгалтерском учете, а сумму чистого убытка – по Дт сч. 99.

Если уже после утверждения бухгалтерской отчетности за текущий период были выявлены значительные ошибки предыдущего периода, их необходимо исправить. Исправления делаются путем внесения записей по соответствующим счетам бухучета в нынешнем отчетном периоде. Счет 84 – корреспондирующий. То есть, если компания исправляла значительные огрехи 2014 года или более ранних периодов путем внесения в отчетность записей в 2015 году, притом что бухгалтерская отчетность 2014 года уже была утверждена, показатель стр

1370 баланса за отчетный период 2015 года, содержащий исправительные записи, должен быть сформирован с принятием во внимание исправительной записи.

Начисление дивидендов бухгалтер должен отразить по Дт сч. 84 в корреспонденции со сч

70 и сч. 75, субсчет 75-2. Это касается как промежуточных дивидендов, так и по итогам года. Если дивиденды объявлены, но не востребованы, и при этом срок их давности истек, на их сумму производится обратная запись.

Заключительными оборотами декабря сумма нераспределенной прибыли должна быть учтена по Кт сч. 84, сумма непокрытого убытка – по Дт сч. 84. Сумма чистой прибыли или убытка отчетного периода должна списываться на сч. 84.

Использование образовавшейся нераспределенной прибыли на модернизацию и совершенствование производства компании не приведет ни к изменению показателя стр.1370, ни к изменениям сальдо по сч.84. Выясним, почему. Дело в том, что формирование в бухучете сведений о том, на какие цели будут направлены средства нераспределенной прибыли, производится при помощи организации аналитического учета по сч. 84. В нем деньги из состава нераспределенной прибыли, которые пока не использованы, и которые решено направить на субсидирование модернизации производства и любых других событий по покупке или созданию новых активов, могут разделяться. Затраты, которые понесло предприятие, должны признаваться в том отчетном периоде, в котором они имели место, вне зависимости от:

- времени их формирования;

- наличия/отсутствия источника появления средств (различных фондов).

При составлении промежуточной отчетности, для заполнения стр. 1370 за отчетный период применяются сведения из счетов 84 и 99. Если величина, которую нужно внести в стр. 1370, окажется со знаком “минус”, ее нужно поместить в круглые скобки во избежание путаницы.

Факторы, влияющие на сохранение прибыли

- Возраст компании: чем дольше срок жизни компании, тем выше нераспределенная прибыль. У компании будет больше нераспределенной прибыли, если она существует давно, так как у нее больше времени для сбора накопленной прибыли.

- Дивидендная политика: компания, имеющая щедрую политику распределения дивидендов, будет иметь меньшую нераспределенную прибыль. Такая компания распределяет дивиденды чаще, чем компания с консервативной политикой распределения дивидендов.

- Рентабельность: у бизнеса с более высокой маржой прибыли обычно будет более высокая нераспределенная прибыль, поскольку эти компании зарабатывают больше и, следовательно, могут экономить более высокие суммы в качестве нераспределенной прибыли.

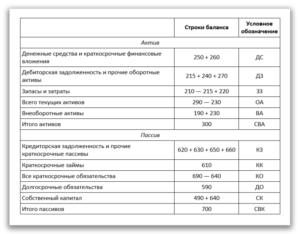

Расшифровка строк бухгалтерского баланса 2021 в 1-м разделе

В действующей сегодня форме баланса активу отведены строки с 1100 по 1600. Начнем с расшифровки строк баланса 1-го раздела «Внеоборотные активы», где аккумулируется в т.ч. информация о наличии в компании активов с низкой ликвидностью – ОС (основных средств) и НМА (нематериальных активов). В строках этого раздела фиксируют их остаточную стоимость, т.е. разницу между первоначальной ценой и начисленным износом.

| Строка бухгалтерского баланса | Расшифровка | Как формируется, по каким счетам берется сальдо | |

| название | код | ||

| Нематериальные активы (НМА) | 1110 | Остаточная стоимость НМА (патентов, лицензий, ПО) – разница между сальдо по дебету сч. 04 и сальдо по кредиту сч. 05 | Д/т 04 (не учитывая НИОКР) – К/т 05, или Д/т 04, если не применяется сч. 05, а износ учитывается на сч. 04 |

| Результаты исследований и разработок | 1120 | Расходы фирмы на завершенные и давшие положительный результат, но не относящиеся к НМА, научные разработки (НИОКР) учитываются на отдельных субсчетах к сч. 04 | Д/т 04 по расходам на НИОКР |

| Нематериальные поисковые активы (НПА) | 1130 | Затраты на поиск и оценку месторождений полезных ископаемых – право на осуществление разведки, сбор информации о недрах, итоги разведывательного бурения, стоимость проведения оценки целесообразности разработки. Учитывается в составе капвложений, в балансе указывается за минусом начисленного износа | Д/т 08 – К/т 05 по относящимся к поисковым НМА |

| Материальные поисковые активы (МПА) | 1140 | Материальная составляющая расходов по поиску и разведке | Д/т 08- К/т 02 в части МПА |

| Основные средства (ОС) | 1150 | Остаточная стоимость ОС (зданий, оборудования, инструмента, машин) – дебетовое сальдо сч. 01, уменьшенное на сумму начисленного износа по ОС, т.е. на кредитовый остаток по сч. 02. По строке 1150 бухгалтерского баланса расшифровка(пример) может быть такой: если по объекту ОС с начальной стоимостью 100 тыс. руб. начислен износ в размере 20 тыс. руб., то в балансе его стоимость будет составлять 80 тыс. руб. (100 – 20) | Д/т 01 – К/т 02 (кроме износа по ОС, учитываемым на сч. 03) |

| Доходные вложения в материальные ценности | 1160 | Остаточная стоимость активов, например, оборудования, числящихся на сч. 03 и предназначенных для сдачи в аренду/прокат | Д/т 03 – К/т 02 в части износа, начисленного по имуществу, учитываемому на сч. 03 |

| Финансовые вложения | 1170 | Информация о вложениях фирмы для получения прибыли. Дебетовое сальдо по счетам долгосрочных инвестиций:

— займов персоналу (сч. 73/1), — по депозитным счетам (сч. 55/3) и счету финансовых вложений 58. Если создавался резерв под обесценение вложений (сч. 59), то остаток по сч. 58 уменьшают на кредитовый остаток по сч. 59 |

Д/т 55/3 + Д/т 58 – К/т 59 (при создании резерва) + Д/т 73/1 по долгосрочным процентным займам |

| Отложенные налоговые активы (ОНА) | 1180 | Образуются, если налоговый учет не совпадает с бухгалтерским, уменьшает размер налога на прибыль. | Д/т 09 |

| Прочие внеоборотные активы | 1190 | Строка 1190 бухгалтерского баланса (расшифровка): указывается имущество, стоимость которого признана несущественной, например, неустановленного оборудования, капвложений или расходов, которые предприятие будет нести не в отчетном периоде – сч. 07, 08, 97 (в части разового платежа за право использования интеллектуального ресурса) | Д/т 07 + Д/т 08(кроме относящихся к поисковым активам) + Д/т 97 (по расходам со сроком списания свыше года) |

| Итого по разделу I | 1100 | Итоговая строка по разделу | Сумма заполненных строк раздела |

Раздел III «Капитал и резервы»: строка 1310, 1320, 1340, 1350, 1360, 1370

Раздел III бухгалтерского баланса состоит из семи строк. В них, в частности, отражают сумму уставного капитала организации, стоимость собственных акций, выкупленных у акционеров, сумму добавочного и резервного капитала, размер нераспределенной прибыли или непокрытого убытка.

Остановимся на порядке заполнения каждой из этих строк.

строка 1310, строка 1320, строка 1340, строка 1350, строка 1360, строка 1370

Строка 1310 «Уставный капитал»

Строку 1310 заполняют все компании. В ней отражают сумму уставного капитала организации. Причем писать в строке 1310 надо именно ту сумму, которая зафиксирована в учредительных документах

При этом не важно, если один из учредителей оплатил свою долю частично

Или вообще еще не внес вклад в уставный капитал. То есть факт оплаты уставного капитала для определения показателя строки 1310 никакой роли не играет, о чем бухгалтеры иногда забывают. Задолженность учредителей отражают как дебиторскую задолженность по строке 1230 актива баланса.

В строку 1310 переносят кредитовое сальдо счета 80 «Уставный капитал».

Строка 1320 «Собственные акции …»

Строку 1320 могут заполнять как акционерные общества, так и общества с ограниченной ответственностью (если компания выкупает доли у выбывающих учредителей). Акционерные общества по строке 1320 показывают собственные акции, выкупленные у акционеров, а общества с ограниченной ответственностью отражают стоимость долей в уставном капитале, выкупленных у участников (учредителей) фирмы.

В эту строку переносят дебетовое сальдо счета 81 «Собственные акции (доли). Будьте внимательны: показатель в строке 1320 отражают в круглых скобках. Это значит, что величина является отрицательной – ее нужно будет вычесть из суммарных показателей пассива баланса.

Строка 1340 «Переоценка внеоборотных активов»

Строку 1340 заполняют те компании, которые проводят переоценку основных средств и нематериальных активов. В строке 1340 надо показать величину прироста стоимости внеоборотных активов, установленного при переоценке. То есть надо перенести в эту строку баланса кредитовое сальдо счета 83 «Добавочный капитал» в части субсчетов на которых отражена дооценка имущества.

Строка 1350 «Добавочный капитал (без переоценки)»

Кроме того, добавочный капитал может формироваться при внесении вкладов учредителей в имущество ООО или учете суммы НДС, восстановленного участником при передаче имущества в качестве вклада в уставный капитал и переданного учреждаемой организации. Чтобы заполнить строку 1350, возьмите кредитовое сальдо счета 83 «Добавочный капитал» и из него вычтите суммы дооценки основных средств и нематериальных активов.

Строка 1360 «Резервный капитал»

Строку 1360 заполняют организации, которые создают резервный фонд. В обязательном порядке его должны формировать только акционерные общества (ст. 35 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах»).

Согласно этой статье акционерные общества должны ежегодно отчислять в резервный фонд не менее 5 процентов чистой прибыли. Прекращаются же эти отчисления, когда резервный фонд достигает размера, предусмотренного уставом.

При этом размер фонда не может быть меньше 5 процентов от уставного капитала.

В строку 1360 бухгалтерского баланса переносят кредитовое сальдо счета 82 «Резервный капитал».

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)»

Строку 1370 заполняют все организации. Ведь именно в этой строке показывают нераспределенную прибыль или непокрытый убыток компании. Согласитесь, маловероятно, чтобы компания сработала в чистый ноль. Хотя бы минимальная прибыль или же минимальный убыток все равно будет.

Заполнить строку 1370 просто. Для этого со счета 84 «Нераспределенная прибыль (непокрытый убыток» в строку 1370 перенесите:

- дебетовое сальдо (его укажите в скобках, то есть при расчете значения итоговой строки 1300 эта сумма будет вычитаться);

- кредитовое сальдо (если есть нераспределенная прибыль).

Для того чтобы определить годовой финансовый результат и заполнить строку 1370 формы 1, организация должна провести реформацию баланса. Сделать это надо 31 декабря отчетного года. Реформация баланса – это закрытие счетов:

– 90 «Продажи»; – 91 «Прочие доходы и расходы»;

– 99 «Прибыли и убытки».

Сальдо по ним на 1 января года, следующего за отчетным, должно быть равно нулю.

Структура баланса

Каждая часть баланса группирует активы и пассивы по разделам. Так, в левой части имеется два раздела – внеоборотные и оборотные активы, а правая состоит из трех разделов, обособленно объединяющих капитал и резервы, долгосрочные, а также краткосрочные обязательства.

В свою очередь, позиции в каждом разделе кодируются специальными четырехзначными шифрами, установленными приложением № 4 к приказу № 66н. Шифровка строк необходима в отчетности, представляемой в контролирующие органы – законодатель утвердил такой порядок в целях систематизации статистических данных при формировании сведений в целом по отрасли, регионам или стране. Баланс, составленный для рассмотрения результатов внутри предприятия, коды может не содержать – в них отпадает необходимость, но формировать отчет и разносить данные бухучета, соотнося их с номером кода удобнее. Разберемся, как расшифровываются действующие коды строк баланса, какие сведения группируются в каждой из них и как формируются показатели.

Расшифровка отдельных показателей пассива бухгалтерского баланса

Коды пассива также 4-значные: 1-я цифра — это принадлежность строки к бухбалансу, 2-я — это номер раздела пассива (например, 3 — капитал и резервы). Следующая цифра кода отражает обязательства в порядке возрастания срочности их погашения. Последняя цифра кода предназначена для детализации. Суммарные пассивы в балансе — это строка 1700 бухгалтерского баланса. Иными словами, суммарные пассивы в балансе — это сумма строк 1300, 1400, 1500.

Статьи пассива бухгалтерского баланса с кодами и расшифровкой указаны в таблице:

|

Наименование строки |

Код |

Расшифровка строки |

|

|

По приказу № 66н |

По приказу № 67н |

||

|

ИТОГО капитал |

1300 |

490 |

Строка содержит информацию о капитале компании на отчетную дату |

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

410 |

Информация по строкам 1300–1370 детализируется в отчете об изменениях капитала и отчете о финансовых результатах (в части чистой прибыли отчетного периода). Компания вправе сама определить дополнительный объем пояснений о капитале |

|

Переоценка внеоборотных активов |

1340 |

420 |

|

|

Добавочный капитал (без переоценки) |

1350 |

||

|

Резервный капитал |

1360 |

430 |

|

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

470 |

|

|

Долгосрочные заемные средства |

1410 |

510 |

Информация расшифровывается в табличном (форма 5) или текстовом виде в пояснениях к бухбалансу |

|

Отложенные налоговые обязательства |

1420 |

— |

Указывается кредитовое сальдо счета 77 |

|

Оценочные обязательства |

1430 |

— |

Отражается кредитовое сальдо счета 96 — оценочные обязательства, предполагаемый срок исполнения которых превышает 12 месяцев |

|

Прочие долгосрочные обязательства |

1450 |

520 |

Приводится информация об долгосрочных обязательствах, не указанных в предыдущих строках раздела |

|

ИТОГО долгосрочных обязательств |

1400 |

590 |

Отражается итоговый результат долгосрочных обязательств |

|

Краткосрочные заемные обязательства |

1510 |

610 |

Кредитовое сальдо счета 66 |

|

Краткосрочная кредиторская задолженность |

1520 |

620 |

Отражается суммарное кредитовое сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75, 76. Информация расшифровывается в пояснениях к бухбалансу (например, в форме 5) |

|

Прочие краткосрочные обязательства |

1550 |

660 |

Заполняется в том случае, если не все краткосрочные обязательства отражены в других строках раздела |

|

Итого краткосрочных обязательств |

1500 |

690 |

Указывается суммарный итог краткосрочных обязательств |

|

Пассивы всего |

1700 |

700 |

Итог всех пассивов |

Эксперты КонсультантПлюс подготовили построчный комментарий по заполнению баланса, в том числе, строк пассива. Если у вас нет доступа к К+, получите его бесплатно.

О том, что характеризует упрощенную бухотчетность, читайте в статье «Упрощенная отчетность малого бизнеса».