Резервный фонд

Содержание:

- История создания резервного фонда в России

- Резервный фонд ООО: обязателен или нет

- Щадящие (проактивные) методы

- Использование резервного фонда

- Финансовая взаимная поддержка

- Другие резервы коммерческих банков

- Формирование резервного фонда за счет взносов

- Специфика расчетов

- Основные виды резервов коммерческих банков

- Использование резервного фонда

- Резервный капитал в балансе — это…

- Ликвидация Резервного фонда РФ

- За счет чего происходит формирование резервного капитала?

- Особенности бухгалтерского учёта с уставным резервным капиталом: проводки

- Причины создания стабилизационного фонда

- Каким образом формируется резервный фонд?

- Резервный капитал: актив или пассив в балансе

- Открываем вклад и делаем ежемесячные взносы

История создания резервного фонда в России

Именно из-за частого возникновения в новой истории России угрозы экономического кризиса, существования дефицита бюджета и, следовательно, проявления критических ситуаций в обществе, в 2004 году было принято решение о формировании стабилизационного фонда. В таком виде он просуществовал до 2008 года, и был разделен на два направления: Резервный фонд России и Фонд Национального Благостояния.

Основная задача первого – обеспечение выполнения обязательств государства по всем направлениям, которые были заложены в бюджете, в случае если спрогнозированные статьи доходов будут более низкими по фактическим показателям.

Фонд Национального Благосостояния (ФНБ) имеет конкретное обозначение по направлению расходования средств – поддержка пенсионной системы в части выполнения ею всех заявленных обязательств и функций.

В результате аккумулирования дополнительных финансовых ресурсов произошло формирование той «копилки», которая позволила не прибегать так часто к внутренним и внешним займам, которые не всегда являются экономически целесообразными.

Резервный фонд ООО: обязателен или нет

Резервный фонд юрлица — это имущество организации, предназначающееся для покрытия расходов и убытков в случае невозможности использования других вариантов. Обычно он формируется за счет прибыли юрлица или иными способами, определенными законом или учредительной документацией самой организации.

ООО в каждом конкретном случае самостоятельно определяет для себя, необходим ли ему такой фонд, поскольку его создание — это право названного юрлица (п. 1 ст. 30 закона «Об ООО» от 08.02.1998 № 14-ФЗ, далее — закон № 14-ФЗ).

Законом обозначено, когда ООО обязано создать резервный фонд: в тех ситуациях, когда это прямо определено учредительной документацией ООО.

В отличие от ООО, акционерным обществам предписано создавать такие фонды, хотя они могут устанавливать их размер самостоятельно, главное, чтобы он был не ниже регламентированного законом предела (п. 1 ст. 35 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ).

Щадящие (проактивные) методы

Снижение постоянных затрат. Нужно провестипереговоры с арендодателями, чтобы сократить расходы на офис. Попросить у поставщиков увеличение периода отсрочки и понижение ставок. Необходимо пересмотреть и изменить политику работы с дебиторами и кредиторами, чтобы закрыть максимальное количество долгов.

Изменение схемы управления финансами. Поделите платежи на три вида: срочные, второстепенные, необязательные. От последних избавляйтесь или переносите на будущее. Например, в нашей компании мы оплачиваем необязательные статьи маркетинговых расходов только в случае перевыполнения плана по выручке.

Для небольших бизнесов полезным может стать установлениеодного платежного дня в неделю. Заранее предупредите об этом контрагентов. Все остальное время – только принимайте оплаты от покупателей. Это высвобождает время и ресурсы на другие важные задачи для вашего бизнеса.

Фото: Myfin.by

В конце каждого дня – переводите деньги на депозит до востребования. Такая схема помогает деньгам «работать».

Когда вы платите в режиме нон-стоп, то можете пропустить ненужные траты. Если выделяете на это один день – анализируете стопку счетов, отрезаете необязательные. Такой подход не распространяется только на налоги, зарплаты и кредиты, их нужно выплачивать вовремя.

Перевод команды на «удаленку». Согласно майскому опросу «Битрикс24», 77% белорусских компаний перешли на работу из дома в связи с распространением COVID-19. При этом, у большинства респондентов продуктивность работы не изменилась или даже повысилась. Треть компаний не планировала возвращаться в офисы после пандемии. Это значит, что эти бизнесы могут значительно сэкономить средства на аренде площадей и сопутствующих тратах.

Пересмотр KPI и системы бонусов / премий. Можно сократить сотрудникам фиксированный оклад, но пересмотреть систему KPI и дополнительных выплат. Такое решение мотивирует команду работать продуктивно и приносить большую пользу вашему бизнесу. При этом они сохраняют или даже приумножают свой доход.

Пересмотр продуктовой стратегии. Ваш бизнес должен быстро адаптироваться к меняющимся потребностям рынка. Не ждите окончания карантина, отслеживайте тенденции, запускайте новые продукты/услуги. Рестораны переходят на доставку еды, швейные предприятия – переориентировались на пошив масок. У агентств недвижимости выросли продажи загородных домов и участков. ИТ-компании разрабатывают или совершенствуют сервисы видеоконференций, тайм-трекинга, онлайн-продаж.

Фото: Myfin.by

Изменение ценовой политики. Можно предлагать большую скидку на продукт/услугу. Этот подход будет эффективным только при увеличении объема продаж.

Оптимизация работы sales-отделов. В кризис у многих часть клиентской базы. Как остановить тренд падения продаж? Рынок сжимается, где искать новые заказы и наращивать объемы? Один из способов – улучшить скрипты продаж + увеличить интенсивность работы + «выжать» максимум из старой базы.

Пересмотр маркетинговой стратегии. Из-за пандемии компании начали массово переносить свои активности в онлайн. Большинство бизнес-мероприятий, обучающих курсов по-прежнему не рискуют возвращаться в офлайн. Если все правильно спланировать, организация событий в цифровом формате обходится дешевле, а охват аудитории – в разы выше.

Грамотное распределение рекламного бюджета. До половины этих средств может расходоваться впустую

Важно проанализировать воронку и выявить неработающие каналы. Сэкономленную сумму – переориентировать на эффективные источники лидов

В этом процессе маркетологам помогают инструменты сквозной аналитики.

Использование резервного фонда

Резервный фонд акционерных обществ предназначен только для покрытия убытков, погашения облигаций общества и выкупа собственных акций при отсутствии других средств. Ни на какие другие цели резервный фонд использовать нельзя (п.1 ст.35 Закона № 208-ФЗ).

Если по итогам года получен убыток, на его погашение может быть направлен весь резервный фонд или его часть.

Средства резервного фонда — часть собственного капитала предприятия наравне с нераспределенной прибылью. Учитывая жесткие ограничения по использованию этого резерва, принимая решение о его величине, нужно помнить, что расходовать сумму можно только при наступлении событий, для предотвращения последствий которых резерв был создан.

Далее:

- целевые (специальные) финансовые фонды,

- фонд потребления,

- фонд накопления,

- амортизационный фонд,

- уставный фонд,

- основные фонды.

Синонимы

Страховой фонд

Финансовая взаимная поддержка

Еще один очень важный раздел резервов, формируемых из денежных запасов предприятия – взаимопомощь. Такой резерв создают, если правление АО издает соответствующий приказ. Деньги расходуют на кредитные продукты, развитие новых идей, оказание услуг взаимопомощи, отдача от которых может быть лишь в отдаленной перспективе.

При издании приказа, для исполнения которого формируют резерв, сразу указывают, насколько большим может быть запас. Ограничивают лимит перечисляемых сумм и сроки, в которые должны укладываться потенциально перспективные кредитные продукты. Также прописывают максимальную длительность ожидания финансовой отдачи и ресурсы, через которые можно возмещать потери, если таковые настигнут предприятие при участии в убыточной кампании.

Другие резервы коммерческих банков

Финансово-кредитные организации владеют ценными бумагами. Данному финансовому инструменту также присуще обесценивание. Вот почему ежемесячно делается их переоценка – проверяется стоимость каждой бумаги на рынке. Иными словами, выясняется средняя стоимость каждого вида ценных бумаг на бирже за отчетный месяц.

Если цена на рынке будет меньше той, что указана в балансе, кредитная организация или банк в обязательном порядке создает резерв, предусматривающий обесценивание подобных вложений. Размер резерва равен тому размеру, на который снизилась стоимость бумаги по отношению к цене, отраженной в балансе, но не выше 50% (за основу берется цифра, указанная в балансе).

К другим банковские запасам можно отнести отдельную группу резервных фондов банка, в которой предусмотрены другие виды возможных убытков.

В нее входят:

- Резервный ресурс, защищающий активы, находящиеся на балансе.

- Резервный фонд, защищающий срочные сделки и резервы от прочих потерь.

Формирование резервного фонда за счет взносов

Большинство некоммерческих организаций (в т. ч. кредитные, сельскохозяйственные, потребительские и жилищные накопительные кооперативы) обязаны создавать резервный фонд, в том числе за счет взносов их членов (пайщиков) (п. 16 ч. 3 ст. 1, п. 1 ч. 4 ст. 6 Закона от 18 июля 2009 г. № 190-ФЗ, п. 6-7 ст. 34 Закона от 8 декабря 1995 г. № 193-ФЗ, ч. 1 ст. 53 Закона от 30 декабря 2004 г. № 215-ФЗ).

Полученные взносы членов (пайщиков) изначально признаются целевыми и учитываются по кредиту счета 86 «Целевое финансирование». Для контроля за задолженностью членов (пайщиков) можно использовать счет 76 «Расчеты с разными дебиторами и кредиторами». В бухучете сделайте такие проводки:

Дебет 76 Кредит 86

— отражена задолженность членов (пайщиков) по внесению взносов в резервный фонд;

Дебет 55 (50, 51) Кредит 76

— поступили взносы членов (пайщиков) в резервный фонд;

Дебет 86 Кредит 82

— направлены взносы членов (пайщиков) в резервный фонд.

Это следует из Инструкции к плану счетов (счета 82 и 86).

Проводки делайте на основании документов, подтверждающих задолженность членов (пайщиков) по взносам в резервный фонд, и документов, подтверждающих перечисление данных взносов (ч. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Если организация применяет общую систему налогообложения (упрощенку), то полученные членские (паевые) взносы в состав налогооблагаемых доходов не включайте. Такие суммы признаются целевыми поступлениями на содержание некоммерческих организаций и ведение ими уставной деятельности и при расчете налога на прибыль (единого налога) не учитываются. Это следует из подпункта 1 пункта 2 статьи 251 и подпункта 1 пункта 1.1 статьи 346.15 Налогового кодекса РФ.

Требование осмотрительности в бухгалтерском учете предполагает бОльшую готовность к признанию расходов и обязательств, чем доходов и активов (п. 6 ПБУ 1/2008). И создание резервов в бухучете обусловлено именно этим требованием.

О том, какие резервы создаются в бухгалтерском учете, расскажем в нашей консультации.

Специфика расчетов

Описанная методика расчетов не позволяет установить единую величину резервного фонда на все года существования компании. Размеры резерва плавающие, определяются тем, насколько много просрочек накопилось в конкретный временной период. Резерв формируют, учитывая, как велики списанные займы, по которым просрочка превысила три месяца. Для расчета берут и величины тех займов, по которым было вынесено судебное решение о возмещении.

Корректная оценка резервного фонда обязательна для отчетности. Из нее можно делать выводы о том, насколько относительно дебиторских долгов велики брутто, нетто.

Основные виды резервов коммерческих банков

Все резервы имеют одно предназначение – покрывать потери банковской организации. Их используют при возникновении острой необходимости. Для каждого вида финансовых потерь предусмотрен свой фонд.

В коммерческих кредитных структурах основными видами «запасов» являются:

Обязательные резервные фонды

Они представляют собой инструмент, регулирующий ликвидность всей кредитной структуры страны. Такой инструмент использует Банк России. Это своеобразный контроль над финансами, сосредоточенными в банках коммерческого типа. Какую роль он играет? Ограничивает кредитную способность банков, а кроме того, денежная масса, находящаяся в обращении, поддерживается на определенном уровне.

Хранятся подобные резервы в Центробанке и служат гарантией, обеспечивающей клиентам банка спокойствие. Они могут быть уверены, что банковская организация выполнит все обязательства в любом случае.

По факту фонд обязательного вида не затрагивает интересы конкретной банковской структуры. Такой механизм нужен государству для проведения финансово-кредитных мероприятий с высоколиквидными активами. Например, в банке происходит отток денег, тогда используются резервные финансы, относящиеся к обязательному виду.

Банковский резерв

Это собственный капитал конкретной банковской организации, точнее его часть, образующаяся за счет ежегодных отчислений определенного процента от полученной прибыли. Если организация не получила прибыль за год, то ей просто не из чего пополнять фонд. Возникает вопрос о функциональном назначении подобного резервного фонда. Он состоит в покрытии убытков, возникающих в процессе деятельности банка, а также для увеличения уставного фонда. Норму отчислений устанавливают акционеры.

Банковский резерв, предусматривающий возможность невозвращения кредитов

Банки, выдающие кредиты, всегда рискуют не получить обратно свои средства в полном объеме. Формируя данный резерв, организация исключает возможные колебания цифр, отражающих величину прибыли – потери от невозвращенных ссуд списываются, что воздействует на размер величины капитала.

Использование резервного фонда

Резервный фонд акционерных обществ предназначен только для покрытия убытков, погашения облигаций общества и выкупа собственных акций при отсутствии других средств. Ни на какие другие цели резервный фонд использовать нельзя (п.1 ст.35 Закона № 208-ФЗ).

Если по итогам года получен убыток, на его погашение может быть направлен весь резервный фонд или его часть.

Средства резервного фонда — часть собственного капитала предприятия наравне с нераспределенной прибылью. Учитывая жесткие ограничения по использованию этого резерва, принимая решение о его величине, нужно помнить, что расходовать сумму можно только при наступлении событий, для предотвращения последствий которых резерв был создан.

Далее:

- целевые (специальные) финансовые фонды,

- фонд потребления,

- фонд накопления,

- амортизационный фонд,

- уставный фонд,

- основные фонды.

Синонимы

Страховой фонд

Резервный капитал в балансе — это…

Величина резервного капитала отображается в строке 1360 баланса, что свидетельствует о том, что резервный капитал является составляющей общего капитала организации, отражаемого в итоговой строке 1300. О том, что резервный капитал входит в состав собственного капитала компании, указывается и в п. 66 Положения по ведению бухучета и бухотчетности, утвержденного приказом Минфина от 29.07.1998 № 34н (далее — ПВБУ).

Как отразить резервный капитал в балансе и какие нюансы нужно учесть при заполнении данной строки, детально рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель по налогам. Это бесплатно.

О том, что такое собственный капитал компании, вы сможете узнать из нашей статьи «Собственный капитал в балансе — это…».

Ликвидация Резервного фонда РФ

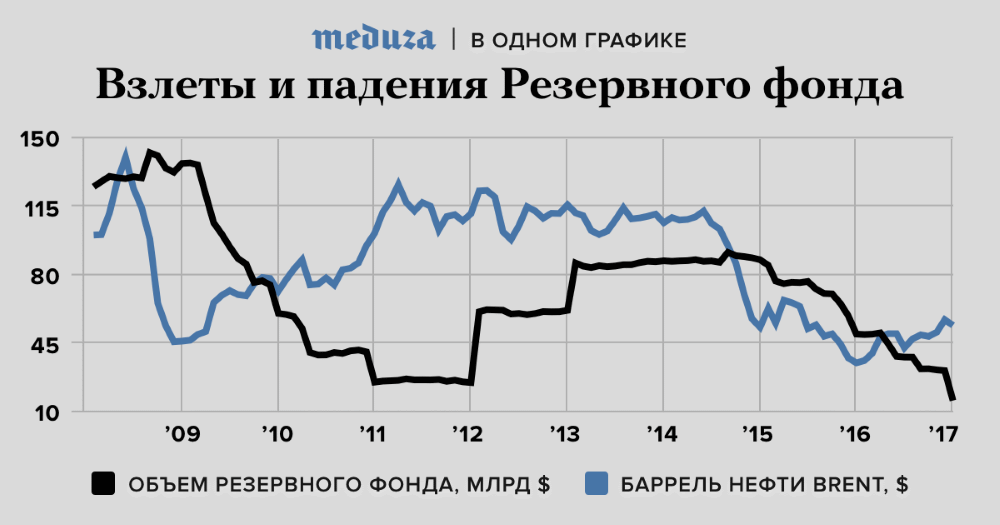

1 февраля 2018 Резервный фонд РФ перестал существовать, слившись с упомянутым ФНБ (закон от 29.07.2017 г. № 262-ФЗ). Таким образом, Резервный фонд просуществовал ровно 10 лет с точностью до дня.

1 декабря 2017 доходы от нахождения средств фонда в ЦБ РФ за истекший год в сумме 652 миллиона рублей были перечислены в казну, остатки инвалюты со счетов в Центробанке — $7,62 млрд, €6,71 млрд и £1,10 млрд — обменены на 1,042 триллиона рублей и использованы на покрытие дефицита бюджета. Посмотрим на график:

На нем видна заметная корреляция объема резервного фонда с курсом нефти. Когда в период мирового кризиса 2008-09 годов нефть резко пошла вниз, это с небольшим опозданием отразилось и на Резервном фонде. Однако если в начале 2009 года нефть начала восстанавливать прежние позиции, то фонд продолжал активно уменьшаться и к 2011 году сократился более чем в 6 раз до 20 млрд. долларов…

Если бы не высокая цена на нефть в то время, то его история могла бы быть заметно короче. Но благодаря ценам на уровне 115 долларов за баррель фонд еще смог вырасти в 4 раза, перешагнув за 80 млрд. Вторая волна падения нефти с 2014 года, наложенная на санкции, оказалось уже критической.

Довольно интересно, что хотя цена барреля нефти в долларах выглядит довольно хаотично, в рублях ситуация иная: с начала 1998 по начало 2018 года стоимость барреля подорожала со 100 до 3800 рублей, т.е. в 38 раз. При этом рубль обесценился к доллару менее чем в 10 раз: с 6 до 56 рублей. В результате динамика Резервного фонда в рублях выглядит несколько иначе:

Два пика соответствуют времени девальвации рубля — и так как девальвация конца 2014 года была сильнее, чем в 2009, то и рублевая капитализация фонда оказалась максимальной в начале 2015 (тогда как в долларах средств было заметно больше в 2009). Т.е. начальная фаза кризиса даже приводила к росту рублевых активов, однако затем следовал сильный спад.

К 1 декабря 2016 года в фонде было чуть более 2 трлн. рублей или примерно 35 млрд. долларов — но уже к началу 2017 года эта сумма уменьшилась вдвое до 1 трлн. рублей (17 млрд. $). Который и был потрачен в конце 2017 года, сведя баланс фонда к нулю.

За счет чего происходит формирование резервного капитала?

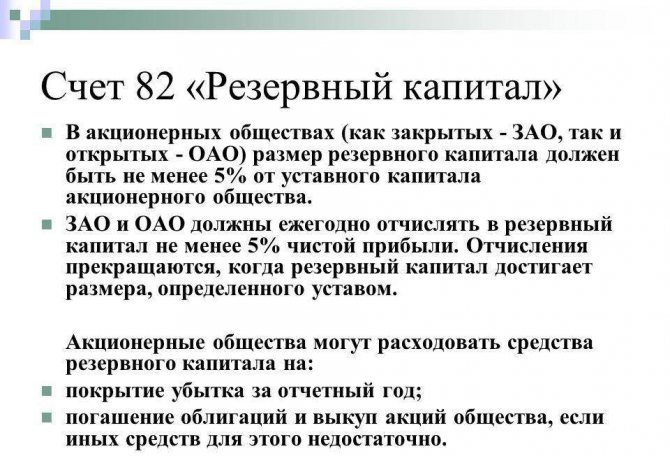

- В соответствии с действующим законодательством основным источником формирования резервного капитала являются отчисления из чистой прибыли.

В акционерных обществах резервный капитал формируется за счет отчислений из чистой прибыли, при этом размер ежегодного пополнения резервного капитала не должен быть меньше 5% от чистой нераспределенной за отчетный период прибыли (абз. 2 п. 1 ст. 35 закона № 208-ФЗ). Отчисления из чистой прибыли в пользу резервного фонда проводятся до того момента, пока не будет достигнут установленный в уставе предел.

Пример:

Уставом АО «Колос-инфо» предусмотрено создание резервного фонда в размере 6% от уставного капитала. Уставный капитал на момент заседания совета директоров (20.02.20ХХ) составил 90 000 000 рублей, резервный капитал был сформирован на уровне 5 200 000 рублей. Чистая прибыль АО «Колос-инфо» за 20ХХ год составила 6 000 000 рублей.

В соответствии с уставом АО «Колос-инфо» должно сформировать резервный капитал в размере 5 400 000 рублей (90 000 000 × 6%). Для завершения формирования резервного капитала осталось внести еще 200 000 рублей (5 400 000 – 5 200 000). На прошедшем 20.02.20ХХ собрании было принято решение направить на пополнение резервного фонда из чистой прибыли 20ХХ года 200 000 рублей.

РАЗЪЯСНЕНИЯ от КонсультантПлюс: Можно ли указать в уставе ООО, что прибыль не распределяется между участниками, а направляется в резервный фонд или на уставные цели общества? Как это отразить? Ответы на эти и другие вопросы см. в справочно-правовой системе К+.

Если компании довелось обратиться к источнику резервного капитала для покрытия убытков, образовавшихся по итогам отчетного периода, то в следующем периоде придется снова производить отчисления из чистой прибыли до достижения уставного значения.

- Кроме указанного выше способа пополнения резервного капитала за счет части нераспределенной прибыли существует также возможность в частных случаях сформировать резервный капитал за счет имущественных взносов учредителей.

Вносимые акционерами вклады, передаваемые обществу в виде имущества, согласно п. 2 ПБУ 9/99, не признаются доходами компании. А в подп. 3.4 п. 1 ст. 251 Налогового кодекса говорится, что к доходам, признаваемым в целях налогообложения, не относятся вклады акционеров имуществом, сделанные в целях увеличения чистых активов и фондов. Это значит, что они могут быть направлены в том числе и на формирование резервного капитала.

Исходя из вышеизложенного, можно сделать вывод, что акционеры с целью увеличения чистых активов могут делать взносы имуществом (неимущественными и имущественными правами) также и путем формирования резервного капитала.

Больше информации о чистых активах вы получите при изучении наших статей:

- «Как рассчитывается учетная величина чистых активов?»;

- «Какие последствия отрицательных чистых активов?».

Так, например, многие некоммерческие организации создают резервные фонды за счет паевых взносов участников (подп. 16 п. 3 ст. 1, подп. 1 п. 4 ст. 6 закона от 18.07.2009 № 190-ФЗ, п. 7 ст. 34 закона от 08.12.1995 № 193-ФЗ). А планом счетов для предприятий агропрома, утвержденным приказом Министерства сельского хозяйства от 13.06.2001 № 654, прямо предусмотрена возможность формирования резервного фонда за счет взносов участников.

Пример 1:

В целях увеличения размера чистых активов акционеры агрокомпании приняли решение сделать взнос в резервный капитал (далее — РК) в виде материалов на сумму 100 000 рублей.

В связи с этим в бухучете будут сделаны 2 проводки:

- Дт 10 Кт 75 на сумму 100 000 рублей — при поступлении материалов от акционеров в озвученных выше целях;

- Дт 75 Кт 82 на сумму 100 000 рублей — формирование РК.

Пример 2:

На совете акционеров приняли решение об увеличении чистых активов путем осуществления взноса 2 000 000 рублей в РК АО. Акционеры сделали взносы в общем объеме 2 000 000 рублей.

В связи с этим в бухучете будут сделаны 2 проводки:

- Дт 51 Кт 75.3 на сумму 2 000 000 рублей — поступление денежных средств от акционеров для пополнения РК;

- Дт 75.3 Кт 82 на сумму 2 000 000 рублей — формирование РК из внесенных акционерами взносов.

О нюансах учета резервного капитала читайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Особенности бухгалтерского учёта с уставным резервным капиталом: проводки

Учёт движения резервных средств отображается только на счёте 82. Если прибыль используется для отчислений – применяют тот же счёт, только его кредит. А по дебету этого счёта в корреспонденции с номером 84 отображают использование средств, входящих в состав резервного капитала.

Есть и другие правила, учёт которых обязателен:

- На счёте №99 «Прибыли и убытки» обычно отражают, какого результата удалось добиться организации, ведущей хозяйственную деятельность. Учёту подлежит не только ведение предпринимательства по обычной схеме, но и другие группы по расходам и доходам.

- Для определения чистых сумм по убытку и прибыли за периоды отчётности, применяют сальдо по счёту №99 «Прибыли и убытки».

- Этот же счёт под номером 99 закрывается, когда отчётный год заканчивается.

При последующем получении дохода всё уже оформляется после даты отчётности. В бухгалтерском учёте не надо вести записи по периоду отчётности, когда прибыль организацией только распределяется. Об основных правилах составления бухгалтерских проводок можно узнать из этой статьи.

Счёт 82.

Как использовать счёт уставного резервного капитала, если надо покрыть убытки?

Применение резервного капитала с данной целью возможно только в случае убытков, подтверждённых официально. На покрытие расходов направляется лишь его часть, которая равна убыткам.

Приведём в качестве примера несколько ситуаций:

Проведена реформация на предприятия, после которой оказалось, что на счёте 84 есть дебетовое сальдо, составляющее 100 тысяч рублей. 350 тысячам рублей был равен размер резервного капитала, сформированного к отчётной дате.

На покрытие убытка надо направить только 100 тысяч рублей.

Дебет – 82, а кредит – 84.

Далее происходит вот что:

- Сальдо по счёту 84 становится нулевым, когда проводка в бухгалтерии оформлена полностью.

- 250 тысяч рублей составляет размер резервного капитала. Его можно использовать для выплаты дивидендов тем, у кого акции привилегированного типа.

- Средствами из данных групп недопустимо выплачивать суммы тем, кто приобрёл обычные акции.

Правом, которое не возникает только из-за самого факта наличия на счёте 84 кредитного остатка, становятся выплаты по дивидендам. Отдельные статьи в правилах об АО говорят, что дивиденды не могут выплачиваться, либо объявляться в следующих случаях:

- В случае, когда принятие такого решения будет способствовать уменьшению капитала, его несоответствия резервным фондам, уставным показателям.

- При наличии чистых резервов, которых уже не хватает для решения вопросов.

- При размещении акций с привилегиями, когда стоимость по номиналу превышает показатели в уставе.

Причины создания стабилизационного фонда

Процессы, происходящие в экономике и обществе, неотрывно связаны с рисками, как внешними, так и внутренними. Достаточно часто риски импортируются из мировой экономики, и в таком случае их масштаб может быть больше, чем он прогнозировался изначально. В силу невозможности провести абсолютно точные расчеты по многим взаимосвязанным процессам возникает необходимость создания резервных средств, которые в случае необходимости будут направлены на предупреждающие мероприятия или на устранение неблагоприятных социально-экономических последствий.

В силу того, что при планировании бюджета обычно не учитывают форс-мажорные обстоятельства, которые в большинстве случаев плохо прогнозируемы, требуется наличие запасных ресурсов вне имеющегося бюджета, которые и будут направлены на работу по восстановлению ситуации в обществе.

Каким образом формируется резервный фонд?

Формировать резерв можно в любой ситуации, даже когда точный учет доходов и расходов отсутствует. В этом случае откладывается сумма, исключение которой из бюджета не окажет сильного влияния на образ жизни семьи. Считается, что практически любой человек может без особого дискомфорта откладывать не менее 10% своего заработка.

Но лучше все-таки вести регулярный учет своих поступлений и трат. Это поможет не только в формировании резервного фонда, но и в понимании своего текущего финансового положения.

Если кажется, что на создание резервного фонда не хватает средств, это не что иное как самообман. Как уже говорилось, практически каждый может без вреда для себя откладывать ежемесячно 10%

Здесь важно правильно расставить приоритеты. При любом денежном поступлении, будь это зарплата, премия иди дивиденды, следует в первую очередь заплатить себе, а уж потом оплачивать чужие счета

Начав откладывать 10% ежемесячно, независимо от количества трат, можно создать надежный защитный резерв. Если получится отказаться от большей суммы в пользу резервного фонда, эта цель будет достигнута быстрее.

Резервный капитал: актив или пассив в балансе

Форма баланса закреплена в приказе № 66н, изданным Минфином 2 июля 2010 г. Отчет состоит из двух частей, итоги по которым должны быть равны между собой. Резервный капитал в балансе – это пассивный его блок. Он показывается в составе комплекса показателей пассива в третьем разделе. Его сумма увеличивает значение капиталов и резервов организации, которое фиксируется в строке 1300. Строка баланса «Резервный капитал» соответствует графе 1360.

Если в законе, регулирующем деятельность организации, не упоминается о возможности создания резервного фонда ни в обязательном, ни в добровольном порядке, это не лишает организацию права закрепить соответствующее положение в ее учредительных документах.

Источниками формирования резервного фонда могут быть:

отчисления из чистой прибыли организации;

взносы членов (пайщиков) и т. д.

Пополняйте резервный фонд до момента, когда фонд будет сформирован полностью (т. е. в размере, установленном в учредительных документах организации). После этого отчисления (вклады, взносы и т. д.) в резервный фонд могут временно не производиться.

При расходовании средств резервного фонда его размер становится меньше установленной величины. В этом случае возобновите пополнение резервного фонда до тех пор, пока его размер не будет соответствовать требованиям закона и (или) учредительных документов.

Организации, которые обязаны создавать резервный фонд, могут использовать его только на строго определенные цели. Организации, создающие фонд добровольно, как правило, могут направить его на любые цели, прописанные в учредительных документах (уставе).

Ситуация: можно ли изменить размер резервного фонда, первоначально зафиксированный в уставе организации?

Ответ: да, можно.

Порядок формирования (в т. ч. размер) резервного фонда утверждается компетентным органом организации и закрепляется в ее учредительных документах (уставе) (см., например, п. 1 ст. 35 и п. 3 ст. 11 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 1 ст. 30 и п. 2 ст. 12 Закона от 8 февраля 1998 г. № 14-ФЗ).

Например, в акционерном обществе такими полномочиями обладает общее собрание акционеров. В ООО — общее собрание участников.

Поэтому, чтобы изменить размер резервного фонда, первоначально зафиксированный в уставе, такой компетентный орган должен принять решение о его увеличении (уменьшении) и на основании этого решения внести соответствующие изменения в учредительные документы (см., например, п. 1 ст. 12 и подп. 1 п. 1 ст. 48 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 4 ст. 12, подп. 2 п. 2 ст. 33 Закона от 8 февраля 1998 г. № 14-ФЗ).

Однако при этом нужно учитывать, что в организациях, формирующих фонд в обязательном порядке, как правило, законодательно установлен минимальный размер резервного фонда. Например, в акционерных обществах резервный фонд не может быть менее 5 процентов от размера уставного капитала (п. 1 ст. 35 Закона от 26 декабря 1995 г. № 208-ФЗ).

В бухучете формирование резервного фонда отражайте по кредиту счета 82 «Резервный капитал». Корреспондирующий счет, а также документы, на основании которых делается бухгалтерская запись, зависят от источника формирования фонда.

В бухгалтерской отчетности информацию о резервном фонде отразите:

в Бухгалтерском балансе. Подробнее об этом см. таблицу ;

в Отчете об изменениях капитала. Подробнее об этом см. таблицу .

Это следует из пунктов 5, 20, 30 ПБУ 4/99.

Открываем вклад и делаем ежемесячные взносы

Альтернативой вкладу может стать доходная карта при условии, что она не является основной расчётной картой.

Доходная карта — это банковская карта, по которой происходит начисление процентов на остаток по счёту. В остальном она ничем не отличается от обычной. Процентная ставка по карте варьируется от 5 до 7,5% годовых, это сравнимо со ставками по вкладам. В отличие от вклада, воспользоваться денежными средствами на карте можно в любой момент.

Резервный фонд формируем в валюте основного дохода — рублях. По желанию добавляем другие валюты — доллар и евро.

Продолжаем делать взносы дальше, пока не накопим 420 000 рублей.

Сломался холодильник, телевизор — на помощь придёт резервный фонд. Потеряли работу — у вас будут средства на жизнь, пока не найдёте новое место. Деньги фонда можно использовать как заначку, при покупке одежды на распродаже, туристических путёвок, железнодорожных или авиабилетов и многого другого.

Израсходовав часть денег из резервного фонда, необходимо пополнять его в дальнейшем до достижения нужной суммы.

Резервный фонд — это только первая ступень к финансовой независимости и созданию капитала. Он не решит всех ваших проблем, но некоторую финансовую защиту вы получите.