За счет чего формируется резервный капитал?

Содержание:

- Отражаем в бухучете начисление и выплату дивидендов

- Пассив баланса

- Строка 1210 «Запасы»

- Основные статьи бухгалтерского баланса

- Ключевые показатели анализа капитала

- Собственный капитал в балансе

- Понятие капитала и резервов

- Разновидности бухгалтерских балансов

- Собственные акции в балансе: строка 1320

- Знакомимся с балансом

- Распределение добавочного капитала при реорганизации фирмы

- Выводы о том, что означает изменение показателя

Отражаем в бухучете начисление и выплату дивидендов

Особого внимания бухгалтера требуют дивиденды.

Бухучет этой категории выплат имеет свои особенности.

Вдобавок, не все специалисты сталкивались на практике с дивидендами: в каких-то компаниях их в принципе не может быть в силу закона, в других – руководство предпочитает пускать их на другие нужды своего бизнеса.

Поэтому введем в курс дела. Участники бизнеса обладают правом чистый доход от него между собой. Тогда встает вопрос о том, как посчитать прибыль, которой можно так распорядиться.

Есть два пути:

- просто заглянуть в графу 1370 баланса:

- посмотреть кредитовое сальдо счета 84. Он имеет такое же название (см. рисунок выше).

Заметим, что бухучет выплаты дивидендов подразумевает, что разделить можно, как чистый доход минувшего года, так и прошлых периодов.

В этом случае задача бухгалтера довольно проста.

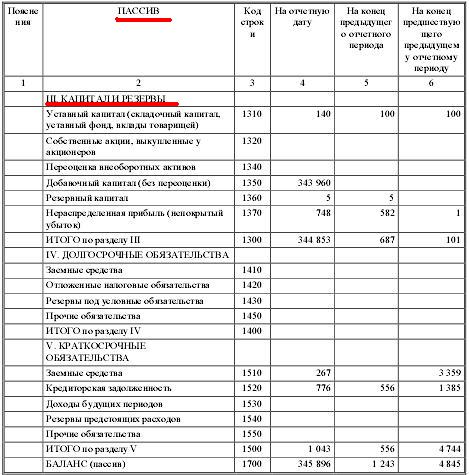

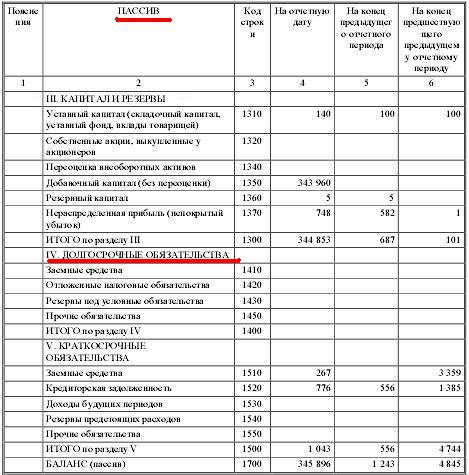

Пассив баланса

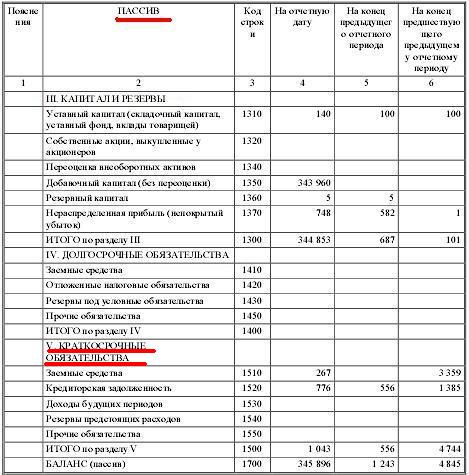

В пассиве баланса перечислены те источники средств, за счет которых компания финансирует свои активы.

Статья «Капитал и резервы» (стр. 1300) для большинства ООО состоит из двух частей:

- Уставный капитал – это средства, которые учредители вложили при создании бизнеса. По закону для ООО он должен быть не меньше 10 тыс. руб., а для публичного акционерного общества – не меньше 100 тыс. руб. Чем больше уставный капитал – тем надежнее компания в глазах контрагентов, банков, инвесторов и т.п.

- Нераспределенная прибыль – это та часть прибыли компании, которую учредители решили оставить в обороте.

Если уставный капитал не менялся, и владельцы компании не получали дивидендов, то разность между показателями по строке 1300 на начало и конец года будет равна финансовому результату. Именно такой случай рассмотрен в нашем примере

Изменение капитала за 2021 и 2021 годы

К2018 = 2024 – 1640 = 384 тыс. руб.

К2019 = 2480 – 2024 = 456 тыс. руб.

Эти суммы равны чистой прибыли компании по форме № 2 за 2021 и 2019 годы соответственно.

Статья «Долгосрочные заемные средства» (стр. 1410) включает в себя все кредиты и займы, полученные на срок более года.

Статья «Краткосрочные заемные средства» (стр. 1510) объединяет «короткие» кредиты и займы, т.е. полученные менее, чем на год.

Само по себе наличие заемных средств и рост их суммы еще не говорит о том, что у предприятия появились проблемы. Однако если долги по кредитам растут, а выручка — остается на месте или даже падает, то это должно вызвать беспокойство. Скорее всего, в этом случае деньги банка не вкладываются в развитие, а идут на «затыкание дыр».

В нашем примере выручка растет, а сумма задолженности по кредитам – снижается. Это говорит об эффективном использовании заемных средств.

В статье «Другие долгосрочные обязательства» (стр. 1450) также перечислены долги компании со сроком погашения более года. Но здесь речь идет обо всех других подобных задолженностях (кроме банков), например – по долгосрочным контрактам с поставщиками.

Статьи «Кредиторская задолженность» (стр. 1520) и «Другие краткосрочные обязательства (стр. 1550) включают в себя все «небанковские» долги организации с коротким сроком погашения.

Здесь представлены не только задолженности перед контрагентами, но и текущие долги по налогам, зарплате, подотчетным суммам и т.п.

Краткосрочная кредиторская задолженность должна быть не ниже «дебиторки» и не должна расти более быстрыми темпами, чем выручка. В нашем примере «кредиторка» даже снижается, а выручка – растет.

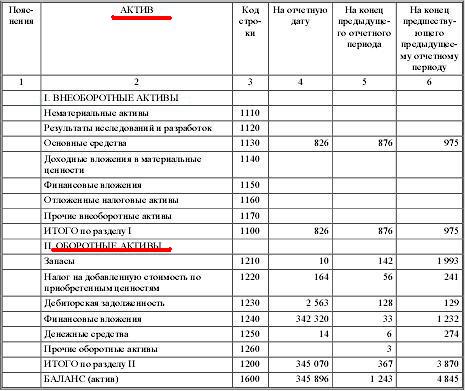

Строка 1210 «Запасы»

В строке 1210 надо отразить информацию о материалах, товарах, готовой продукции и незавершенном производстве. Также к запасам относится хозяйственный инвентарь, недорогая офисная мебель, канцтовары и другое имущество организации, не списанное на конец отчетного периода.

Данные по строке 1210 в первую очередь включают в себя дебетовый остаток по счету 10 «Материалы». Здесь указывают стоимость материалов, покупных полуфабрикатов, комплектующих, топлива, тары и запасных частей, не списанных в производство.

Организация может вести учет сырья и материалов на счете 10 по учетным ценам. Тогда фактические затраты отражают по дебету счета 15 «Заготовление и приобретение материальных ценностей», а отклонение фактических затрат от учетных – на счете 16 «Отклонение в стоимости материальных ценностей».

При таком порядке учета при заполнении строки 1210 к остатку по счету 10 нужно либо прибавить дебетовое сальдо по счету 16 (если фактическая себестоимость материалов превышает учетную), либо отнять кредитовое сальдо по этому счету (если фактическая себестоимость материалов ниже учетной).

Если организация создает резерв под обесценение материально-производственных запасов, то при заполнении строки 1210 из дебетового сальдо по счету 10 вычитают кредитовое сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей».

По строке 1210 отражают стоимость продукции, которая не прошла всех стадий обработки, а также работы, не принятые заказчиками Для заполнения этой строки производственные фирмы суммируют остатки по счетам:

— 20 «Основное производство»;— 21 «Полуфабрикаты собственного производства»;— 23 «Вспомогательные производства»;— 29 «Обслуживающие производства и хозяйства»;— 44 «Расходы на продажу»;— 46 «Выполненные этапы по незавершенным работам».

Торговые фирмы показывают по строке 1210 транспортные расходы, которые относятся к остатку нереализованных товаров. Если в учетной политике предусмотрено, что транспортные расходы включаются непосредственно в себестоимость приобретенных товаров, то тогда такие расходы отражаются на счете 41 «Товары» и также включаются в данные строки 1210 баланса, но в составе стоимости товаров.

Для отражения в балансе остатков готовой продукции и товаров в строку 1210 переносят дебетовый остаток по счетам 41 «Товары» и 43 «Готовая продукция». Если товары организация учитывает по продажным ценам, то из дебетового сальдо по счету 41 вычитают кредитовое сальдо по счету 42 «Торговая наценка». То есть в строке 1210 баланса товары отражают по фактической себестоимости.

Производственные предприятия указывают в строке 1210 фактическую или нормативную себестоимость готовой продукции.

Кроме того, в строке 1210 отражают стоимость продукции или товаров, переданных покупателям, выручка от продажи которых не может быть признана в бухгалтерском учете. Например, если переход права собственности на товары происходит не в момент отгрузки, а после их оплаты. По этой же строке записывают стоимость ценностей, которые переданы другим организациям для продажи по договору комиссии Таким образом, в строку 1210 вписывают дебетовое сальдо счета 45 «Товары отгруженные».

Основные статьи бухгалтерского баланса

Далее перечислим основные статьи бухгалтерского баланса и прокомментируем каждую из них с точки зрения проводимого нами анализа:

Оборотные активы (Current Assets). В целом, их увеличение является позитивным фактором, однако, слишком быстрый их рост (в виде скачка) может свидетельствовать о неэффективной политике управления компанией (являться следствием, например, затоваривания складов).

Внеоборотные активы (Non-current Assets). Увеличение этого параметра говорит о том, что растёт часть средств компании, направляемая мимо её основной деятельности (например, на строительство или на приобретение, какого либо имущества)

В этом случае, важно установить из какого источника берутся эти дополнительные средства (из собственных или из заёмных средств). Снижение величины внеоборотных активов может быть следствием продажи части основных средств (при этом деньги, вырученные от продажи могут быть направлены, например, на увеличение оборотных активов или на погашение долгов компании), либо уменьшением стоимости производственных средств в результате их естественного износа.

Запасы (Inventory)

Этот параметр необходимо рассматривать в связке с такими параметрами как объём продаж. Так, увеличение запасов без сопутствующего увеличения объёмов продаж говорит о затоваривании складов и приводит к снижению оборачиваемости и платёжеспособности компании. Уменьшение запасов, без одновременного роста объёмов продаж, может говорить о том, что компании не хватает оборотных средств для их пополнения, и может свидетельствовать о постепенной деградации компании.

Дебиторская задолженность (Net Receivables). Рост этого показателя может быть связан с продажами в кредит и проблемами с оплатой отпускаемой продукции. Так, например, если рост дебиторской задолженности возрастает одновременно с увеличением уровня продаж, то это может свидетельствовать о том, что рост выручки связан с увеличением сроков предоставляемого покупателям кредита. А если дебиторская задолженность будет расти на фоне снижения выручки, то это уже сигнал того, что, несмотря на увеличение сроков кредитования компании не удаётся удерживать своих покупателей (что, естественно, говорит не в её пользу). Очень важно сопоставить уровень дебиторской и кредиторской задолженности анализируемого предприятия. Опасным звоночком здесь может быть увеличение динамики в сторону увеличения кредиторской, и снижения дебиторской задолженности (особенно в том случае, когда долги предприятия и так превышают уровень его дебиторской задолженности).

Соотношение краткосрочных займов к долгосрочным (Short Term / Long Term Debt). Краткосрочные займы предполагают выдёргивание средств из бюджета для их погашения в самой ближайшей перспективе. А долгосрочные займы, напротив, могут подождать (дав тем самым компании время для их полноценного освоения). Следовательно, чем меньше данное соотношение, тем больше финансовая устойчивость компании.

Собственный капитал (Stockholders’ Equity). Здесь всё просто. Динамика в сторону увеличения собственного капитала компании (относительно общей величины её капитала) это весьма позитивный знак. И, наоборот, уменьшение данного параметра, может говорить о том, что дела на предприятии идут не самым лучшим образом.

Ну а теперь давайте рассмотрим алгоритм применения всей этой теории на практическом примере.

Ключевые показатели анализа капитала

Анализ капитала компании проводится на основании абсолютных и относительных показателей. Абсолютные характеризуют прирост или убыток, выраженный в натуральных единицах – рублях, миллионах рублей и т.д., а относительные показывают рост или уменьшение, выраженное в %.

Для полноценного построения картины развития предприятия абсолютные и относительные показатели рассматриваются в динамике за несколько лет. Это позволяет проследить стабильность развития и спрогнозировать дальнейшую динамику компании – которая, разумеется, не обязательно будет следовать прогнозу на основании своих исторических данных. Но все же.

Помимо абсолютных и относительных показателей, для полноты картины также рассчитывают различные коэффициенты:

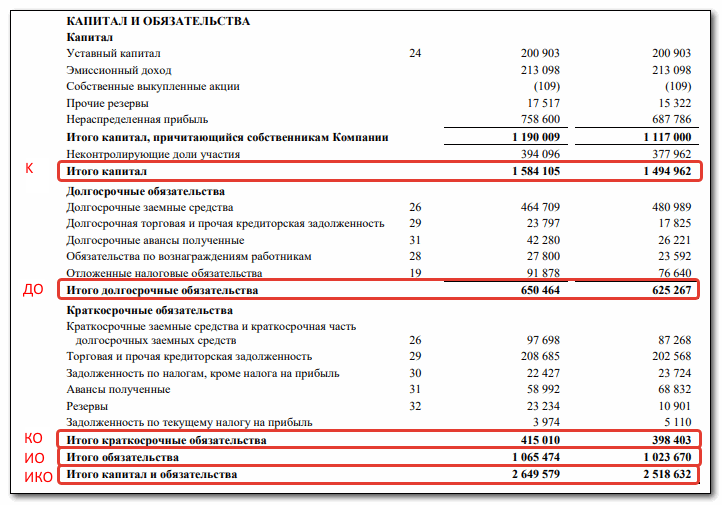

Информацию о капитале предприятия можно взять из консолидированного отчета о финансовом положении, в разделе «капитал и обязательства». Проанализируем перечисленные показатели на базе отчетности ПАО «Россети» за 2019 г. Но перед тем, как рассчитать указанные выше коэффициенты, проанализируем общую динамику капитала компании.

Динамика капитала предприятия

Динамика – это абсолютный показатель, отражающий увеличение/уменьшение анализируемой строки баланса со временем. Для расчета из значения строки текущего периода необходимо отнять значение предшествующего года. Данные указаны в млн. рублей.

| Наименование строки | 2019 г. | 2018 г. | Динамика |

| Капитал (К) | 1 584 105 | 1 494 962 | 89 143 |

| Долгосрочные обязательства (ДО) | 650 464 | 625 267 | 25 197 |

| Краткосрочные обязательства (КО) | 415 010 | 398 403 | 16 607 |

| Итого капитал и обязательства (ИКО) | 2 649 579 | 2 518 632 | 130 947 |

В ПАО «Россети» произошел прирост по всем показателям пассива. Капитал увеличился на 89 143 миллионов рублей, ДО на 25 197 млн. руб., КО – 16 607 млн. руб. Общий прирост составил 130 947 миллионов рублей. Больше всего вырос размер собственного капитала, что характеризует компанию положительно. Тем не менее главная черта бизнеса это умение генерировать прибыль.

Для более детального изучения капитала компании можно рассмотреть динамику по каждой строке баланса в отдельности, а не по итоговым показателям. Это позволит оценить, за счет чего именно произошло увеличение общего размера капитала.

Анализ структуры предприятия

Анализ структуры компании позволяет определить долю каждой позиции в общей сумме капитала. Эта доля определяется путем деления каждого числа на итоговую сумму пассива баланса, умноженную на 100%. Ничего сложного:

| Наименование | 2019 г. | Доля | 2018 г. | Доля |

| Капитал | 1 584 105 | 59,8% | 1 494 962 | 59,4% |

| Долгосрочные обязательства | 650 464 | 24,5% | 625 267 | 24,8% |

| Краткосрочные обязательства | 415 010 | 15,7% | 398 403 | 15,8% |

| Итого капитал и обязательства | 2 649 579 | 100% | 2 518 632 | 100% |

В пассиве баланса ПАО «Россети» доля собственного капитала составляет почти 60%, при этом наблюдается прирост капитала в 2019 году по сравнению с 2018 г. на 0,4%. Можно считать, что он остался постоянным.

Наименьшее влияние на структуру пассива ПАО «Россети» оказывает раздел КО, так как имеет наименьшую долю менее 16%. При этом наблюдается снижение доли его влияния в 2019 г. на 0,1%. Это значит, что компания осуществляет деятельность преимущественно за счет собственных денег и в малой степени зависит от краткосрочных кредитов или дебиторской задолженности со сроком погашения менее года.

Собственный капитал в балансе

Минимальная величина: 10 тыс. руб., средства должны быть внесены в течение 4 месяцев со дня государственной регистрации фирмы.

Примечание от автора! Первоначальный вклад может формироваться не только денежными средствами, но и материальными активами (основными средствами, товарами и т. д.), ценными бумагами. При внесении взноса имуществом оценка его ценности должна производиться независимым оценщиком.

Государственные и муниципальные унитарные предприятия: сформированный фонд – минимальный размер первоначального имущества, обеспечивающего интересы потенциальных кредиторов организации.

Минимальная величина фонда для государственного учреждения: не менее 5000 МРОТ, установленного правительством на дату регистрации.

Минимальная величина фонда для муниципальных предприятий: не менее 1000 МРОТ, установленного правительством на дату регистрации.

Строка 1310 баланса бухгалтерской отчетности относится к разделу Капитал и резервы пассива баланса: здесь отображается информация о состоянии уставного капитала организации по состоянию на 31 декабря текущего года, предыдущего и предшествующего предыдущему. Данные должны полностью совпадать с зарегистрированной учредительной документацией.

Примечание! В бухгалтерской отчетности величину уставного капитала отображают в полном объеме, независимо от того, оплачен ли он на текущий момент.

Понятие капитала и резервов

Под капиталом следует понимать сумму собственных и заемных средств предприятия.

Под собственным капиталом понимают денежную оценку имущества компании, которое находится в ее собственности.

Капитал и резервы в балансе — это информационный блок, который состоит из 7 строк.

При исчислении собственного капитала получают разницу между стоимостью всего имущества в балансе (активами фирмы) и обязательствами компании.

Любая финансово-экономическая деятельность требует постоянного вложения капитала. Для капиталовложений с целью поддержания и расширения производственного процесса и повышения его эффективности, внедрения инноваций требуются инвестиции. Одной из основных задач финансового управления является развитие инвестиционного бюджета, поддержка и оптимизация инвестиций на привлечение финансовых ресурсов, оптимизация структуры капитала.

На выбор источников финансирования оказывают влияние различные факторы, среди которых — отрасль и масштабы деятельности предприятия, технологические особенности производственного процесса, спецификация выпускаемой продукции, работа с банковскими структурами, репутация на рынке и др.

Структура раздела «Капитал и резервы» бухгалтерского баланса, используемого предприятием, определяется всеми финансовыми активами, которые оказывают активное воздействие на конечный результат деятельности фирмы. Она влияет на показатели рентабельности активов и средств, формирует соотношение прибыли и риска в процессе развития предприятия.

Финансовая структура капитала и резервов в балансе — это структура основных источников средств, т. е. соотношение собственного и заемного капитала.

Финансовый капитал предприятия состоит из собственного и заемного.

Статья баланса «Капиталы и резервы» в виде собственного капитала состоит из стоимости уставного, резервного и добавочного капиталов. Кроме того, он включает в себя стоимость нераспределенной прибыли, полученной от ведения деятельности предприятием. Долговой капитал является кредиторской задолженностью предприятия физическим и юридическим лицам, в том числе банкам.

Резервы — это оценка и разъяснение отдельных статей бухгалтерского учета предприятия, направленных на покрытие расходов и платежей, подлежащих выплате.

Разновидности бухгалтерских балансов

Рассмотрим все виды балансов с кратким описанием документа:

- Баланс доходов и трат. Представляет собой документ финансового характера, который создается на год или квартал. Цель его формирования – согласованность движения средств, возможность составления прогноза о развитии компании. С помощью этого документа можно отследить денежные взаимоотношения фирмы с ее кредиторами. Он включает в себя расчет доходов и трат, налоговых платежей, создания фондов.

- Баланс брутто. Этот документ отличается наличием регулирующих статей. Он нужен для проведения научных исследований, улучшения функций баланса.

- Нетто. В этом документе нет регулирующих статей. Подобный баланс нужен для установления реальной стоимости собственности компании.

- Вступительный ББ. Этот баланс формируется сразу после регистрации фирмы. В документе фиксируется минимум информации, так как компания только начинает работать. В активах указывается состав имеющегося имущества. Пассив служит для отражения источников формирования капитала и имущества. Как правило, перед созданием такого ББ нужно выполнить инвентаризацию.

- Завершающий ББ. Представляет собой отчетную бумагу о финансовой работе компании за конкретный период. Оформляется на базе сведений бухучета, которые были предварительно проверены.

- Консолидированный ББ. Представляет собой сводную отчетность о работе и финансовых итогах материнских и дочерних субъектов. Это общая отчетность для нескольких организаций, связанных между собой. В ББ подобного типа не входит взаимный оборот дочерних субъектов.

- Ликвидационный ББ. Это отчетный ББ, из которого можно получить сведения об имущественном состоянии фирмы на дату завершения ее деятельности. Отображает размер и источники средств, статус расчетов после завершения периода ликвидации.

- Оборотный ББ. В этом документе изложены сведения о движении собственности за определенное время. В нем есть информация по оборотам за отчетное время, остатки средств. Подобный ББ – это промежуточная бумага, используемая при формировании начального, ликвидационного и завершающего баланса.

- Предварительный ББ. Документ оформляется заранее на завершение отчетного времени с учетом прогнозируемых коррекций. В составлении участвуют уже существующие и прогнозируемые сведения об операциях.

- Пробный ББ. Нужен для проверки верности учета денег.

- Промежуточный. Формируется до окончания года.

- Промежуточный ликвидационный. Бумага включает в себя данные о структуре имущества ЮЛ, которое ликвидируется. В нем указываются требования от кредиторов, итоги их удовлетворения. Оформляется комиссией.

- Разделительный. На основании этой бумаги происходит разделение ЮЛ. Баланс фиксирует факт того, что права одного ЮЛ распределяются по нескольким субъектам. В документе содержатся сведения о правопреемстве по обязательствам реорганизуемого ЮЛ.

- Сальдовый. Документ фиксирует имущество фирмы, источники его появления на заданную дату. Формируется на основании подсчета остатков по счетам.

- Сводно-консолидированный. Оформляется через объединение ББ лиц, которые связаны. Такие документы создаются обычно холдинговыми фирмами.

- Сводный. Оформляется через объединение разных завершающих балансов. Такие балансы составляются министерствами и ведомостями.

На данный момент коммерческие фирмы используют преимущественно сальдовые балансы-нетто.

Собственные акции в балансе: строка 1320

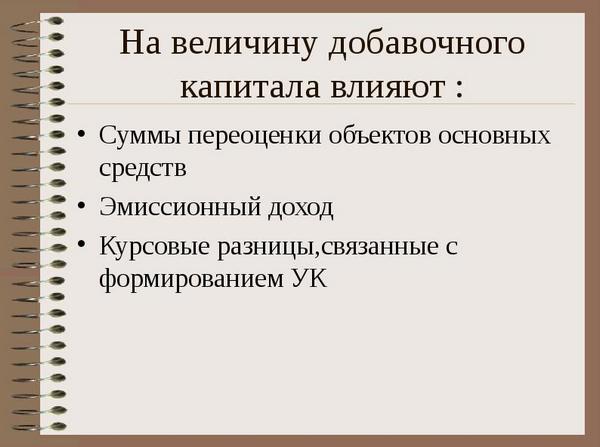

При заполнении строки 1340 используются данные о кредитовом сальдо по счету 83 «Добавочный капитал» аналитические счета учета сумм дооценки основных средств и нематериальных активов на отчетную дату.

Напомним, что переоценка основных средств и нематериальных активов производится на конец отчетного года (абзац 1 пункта 15 ПБУ 6/01, пункт 17 ПБУ 14/2007).

По этой строке отражается величина добавочного капитала организации, учитываемого на счете 83 «Добавочный капитал», за исключением сумм дооценки внеоборотных активов.

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

При заполнении строки 1350 используются данные о кредитовом сальдо по счету 83 «Добавочный капитал» (за исключением сумм дооценки внеоборотных активов) на отчетную дату.

— вкладов в имущество общества с ограниченной ответственностью (статья 27 Федерального закона от 8 февраля 1998 года N 14-ФЗ «Об обществах с ограниченной ответственностью», письмо Минфина Российской Федерации от 13 апреля 2005 года N 07-05-06/107);

— сумм, полученных сверх номинальной стоимости размещенных акций (эмиссионный доход акционерного общества) (пункт 68 Положение N 34н);

— курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте (пункт 14 Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утвержденного Приказом Минфина Российской Федерации от 27 ноября 2006 года N 154н (далее — ПБУ 3/2006));

— разницы, возникающей в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами Российской Федерации, в рубли (пункт 19 ПБУ 3/2006).

По данной строке показывается величина резервного капитала организации, образованного как в соответствии с учредительными документами, так и в соответствии с законодательством Российской Федерации (пункт 69 Положения N 34н).

При заполнении строки 1360 используются данные о кредитовом сальдо по счету 82 «Резервный капитал» и счету 84 «Нераспределенная прибыль (непокрытый убыток)» (в части специальных фондов, за исключением фондов на финансирование текущих расходов) на отчетную дату.

ОБРАТИТЕ ВНИМАНИЕ!

Организация вправе сформировать учет своих специальных фондов, например, на выплату дивидендов по привилегированным акциям, на акционирование работников на счете 84 «Нераспределенная прибыль (непокрытый убыток)» обособленно (Инструкция по применению Плана счетов). Однако вне зависимости от счета, на котором эти фонды учитываются в бухгалтерском учете, в балансе они отражаются по строке 1360.

— резервный фонд (пункт 1 статьи 35 Федерального закона от 26 декабря 1995 года N 208-ФЗ «Об акционерных обществах» (далее — Федеральный закон N 208-ФЗ));

— специальный фонд акционирования работников (пункт 2 статьи 35 Федерального закона N 208-ФЗ);

https://www.youtube.com/watch?v=ytcopyrightru

— специальные фонды для выплаты дивидендов по привилегированным акциям определенных типов (пункт 2 статьи 42 Федерального закона N 208-ФЗ) и так далее.

— резервный фонд;

— иные фонды, создаваемые в порядке и размерах, установленных уставом общества.

— резервный фонд, создаваемый в порядке и в размерах, которые предусмотрены уставом унитарного предприятия (пункт 1 статьи 16 Федерального закона от 14 ноября 2002 года N 161-ФЗ «О государственных и муниципальных унитарных предприятиях» (далее — Федеральный закон N 161-ФЗ);

— иные фонды, предусмотренные уставом унитарного предприятия (пункт 2 статьи 16 Федерального закона N 161-ФЗ).

Итак,

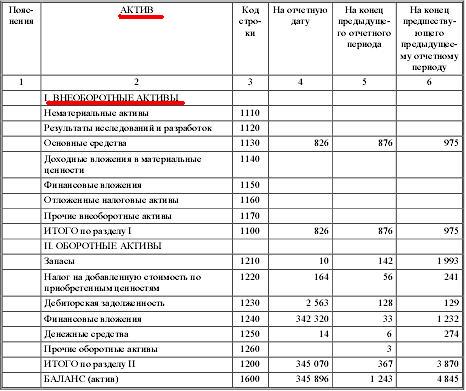

имущество организации существует в

форме внеоборотных и оборотных активов.

В активе баланса предусмотрены два

раздела: I «Внеоборотные активы» и

II «Оборотные активы».

Актив

баланса строится в порядке роста

ликвидности: вначале приводятся менее

ликвидные, а затем более ликвидные

статьи. Раздел «Внеоборотные активы»

раскрывает данные о нематериальных

активах, основных средствах, незавершенном

строительстве, доходных вложениях в

материальные ценности, долгосрочных

финансовых вложениях, отложенных

налоговых активах, прочих внеоборотных

активах.

Раздел

«Оборотные активы» отражает данные

о текущих активах организации: запасах

предприятия, НДС по приобретенным

ценностям, дебиторской задолженности

(платежи по которой ожидаются более чем

через 12 месяцев после отчетной даты),

дебиторской задолженности (платежи по

которой ожидаются в течение 12 месяцев

после отчетной даты), краткосрочных

финансовых вложениях, денежных средствах,

прочих оборотных активах.

Знакомимся с балансом

Бухгалтерский баланс представляет собой способ группировки имущества компании. Баланс отражает стоимость имущества, размер задолженности, прибыль и другие статьи на конкретную дату (конец года, квартала, месяца). Любой баланс состоит из численно равных актива и пассива (если актив не равен пассиву, то перед нами вовсе не баланс). Пассив показывает каким образом формируются источники финансирования компании, а актив – куда эти источники направляются. В общем виде баланс выглядит следующим образом:

- Внеоборотные активы.

- Оборотные активы.

- Капитал и резервы.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

Теперь кратко познакомимся с каждой из статей актива и пассива.

Внеоборотные активы. Состоят из нематериальных активов, основных средств, незавершенного строительства, различных видов долгосрочных (боле 12 месяцев) вложений и займов. Именно внеоборотные активы составляют опору компании в долгосрочной перспективе, генерируя более или менее стабильную прибыль.

Компания, у которой очень мало внеоборотных активов в общей сумме активов будет иметь очень изменчивую величину прибыли, которая будет зависеть от спроса на продукцию или услуги компании, а также от других циклических факторов, таких как величина арендной платы, стоимость обслуживания долга, уровень заработной платы и пр. Соответственно, цена акций таких компаний может изменяться в большом диапазоне – от десятков, до тысяч процентов. Такое часто наблюдается у розничных сетей, которые при агрессивном расширении предпочитают аренду помещений их покупке.

Оборотные активы. В их состав входят запасы, дебиторская задолженность, краткосрочные финансовые вложения (до 12 месяцев) и денежные средства. Оборотные активы используются в ежедневной деятельности компании и подвержены значительным изменениям от периода к периоду, особенно это относится к денежным средствам. Более подробно об оборотных активах вы узнаете на сайте успешного форекс-брокера Gerchik & Co,

Оборотные активы обычно оборачиваются за год несколько раз (могут и десятки раз), формируя значительную часть выручки; т.е. оборотные активы генерируют постоянный поток прибыли. Капитал и резервы. К ним относятся: уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль/непокрытый убыток. Эта статья содержит собственный источники финансирования компании.

У ставный капитал является первоначальным видом финансирования; затем, в процессе деятельности за счет прибыли и других финансовых влияний формируются добавочный и резервный капиталы. Статья капитал и резервы должна постоянно увеличиваться из года в год. Если происходит обратное, т.е. есть четкая динамика уменьшения этой статьи, то об инвестициях в такую компанию лучше забыть.

Долгосрочные обязательства . Долгосрочными обязательствами называются кредиты и займы, погашены которые будут не ранее, чем через год. Кредитная ставка по долгосрочным кредитам меньше, чем по краткосрочным, поэтому за их счет имеет смысл формировать статью «внеоборотные активы». Такие обязательства идеально подходят при инвестировании в долгосрочные проекты.

Важное значение имеет вид процентной ставки – фиксированная ставка, взятая под невысокий процент, лучше плавающей, величина которой может сильно измениться в неблагоприятный для компании момент, и прибыльные проекты мгновенно превратятся в убыточные из-за увеличении оплаты процентов. Краткосрочные обязательства

В состав краткосрочных обязательств входят: займы и кредиты, кредиторская задолженность и другие платежи, осуществить которые необходимо в течение года. Как правило, краткосрочные займы и кредиты достаточно дорого обслуживать, поэтому использовать их стоит только там, где доходность выше процента по займам, а срок не превышает года.

Часто краткосрочные кредиты служат основой формирования внеоборотных активов, т.к. доходность их достаточно высокая. Хуже обстоят дела у компании, которая финансирует свои долгосрочные проекты краткосрочными обязательствами. Это говорит о недостаточной надежности такой компании .

Распределение добавочного капитала при реорганизации фирмы

Если руководство компании решается на ее реорганизацию, возникает необходимость перераспределения добавочного капитала. Когда предприятие реорганизуется методом преобразования, присоединения или слияния, особых трудностей не возникает.

Когда происходит преобразование, капиталы компании не претерпевают никаких изменений. В случае присоединения или преобразования фонды сливаются друг с другом.

Разделение и выделение имеют свою специфику. Так, эти способы реорганизации предполагают осуществление равнозначного обмена частей общества, которое разделяется на доли предприятий, созданных вследствие реорганизации.

Выводы о том, что означает изменение показателя

Если показатель уменьшается

Позитивный фактор финансовой устойчивости

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Финансовый анализ:

- Общая величина источников средств с учетом долгосрочных обязательств и краткосрочных заемных средств Определение При оценке финансовой устойчивости источники собственных оборотных средств для формирования запасов и затрат — это сумма источников собственных оборотных средств для формирования запасов и…

- Источники собственных оборотных средств для формирования запасов и затрат Определение При оценке финансовой устойчивости источники собственных оборотных средств для формирования запасов и затрат — это разница между источниками собственных средств и внеоборотными активами. Данный показатель…

- Долгосрочные обязательства Определение При оценке финансовой устойчивости долгосрочные обязательства — это итог 4-го раздела баланса. Данный показатель применяется при анализе типа финансовой устойчивости, проводимого по абсолютным показателям.…

- Внеоборотные активы Определение При оценке финансовой устойчивости внеоборотные активы — это активы первого раздела баланса. Данный показатель применяется при анализе типа финансовой устойчивости, проводимого по абсолютным показателям.…

- Источники собственных средств, скорректированные на величину долгосрочных заемных средств Определение При оценке финансовой устойчивости источники собственных средств, скорректированные на величину долгосрочных заемных средств — это сумма источников собственных оборотных средств для формирования запасов и…

- Источники собственных средств Определение При оценке финансовой устойчивости источники собственных средств — это собственный капитал и резервы предприятия. Данный показатель применяется при анализе типа финансовой устойчивости, проводимого по…

- Излишек источников собственных оборотных средств S1 Определение При оценке финансовой устойчивости излишек источников собственных оборотных средств S1 — это разница между источниками собственных оборотных средств для формирования запасов и затрат и…

- Краткосрочные кредитные и заемные средства Определение При оценке финансовой устойчивости краткосрочные кредитные и заемные средства — это заёмные средства, отражаемые в составе краткосрочных обязательств. Данный показатель применяется при анализе типа…

- Излишек источников собственных средств и долгосрочных обязательств S2 Определение При оценке финансовой устойчивости излишек источников собственных средств и долгосрочных обязательств S2 — это разница между суммой источников собственных оборотных средств для формирования запасов и…

- Коэффициент обеспеченности запасов чистым оборотным капиталом Определение Коэффициент обеспеченности запасов чистым оборотным капиталом — это показатель, характеризующий, какая доля запасов финансируется чистым оборотным капиталом. То есть он показывает, какая доля запасов, а это…