Добавочный капитал без переоценки это

Содержание:

- Как посчитать собственный капитал по балансу?

- Сложные моменты при расходовании средств добавочного фонда

- Что такое собственный капитал

- НДС с имущества, передаваемого в уставный капитал

- Спорные моменты в использовании

- Из чего формируется добавочный капитал и его использование

- Как определить: пассивный счёт или активный?

- Расчет совокупного капитала

- Что входит в собственный капитал по балансу?

- Добавочный капитал без переоценки в балансе – что это и как формируется

- Управление собственным капиталом предприятия

- Характеристика счета 83

Как посчитать собственный капитал по балансу?

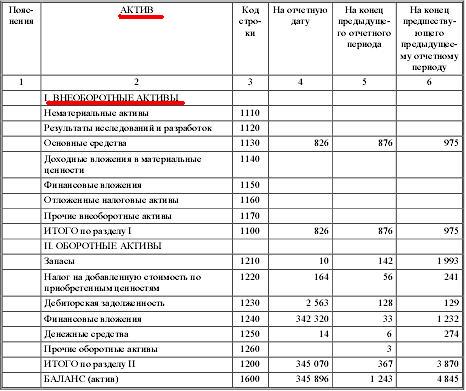

Для расчета собственного капитала часто используется простой традиционный метод: берется итог строки 1300 баланса.

Также для расчета собственного капитала может использоваться его среднегодовая величина:

СК = (СКнг + СКкг) / 2,

где:

СК — размер годового собственного капитала;

СКнг — размер собственного капитала (стр. 1300 баланса) на начало года;

СКкг — размер собственного капитала на конец года.

Совокупность активов компании за вычетом общих обязательств — это собственный капитал в балансе. Часто понятие собственного капитала используется наравне с понятием чистых активов. Международные стандарты финансовой отчетности обозначают собственный капитал как чистые активы (пп. 4.20–4.23 Концептуальной основы финансовой отчетности). Можно сказать, что чистые активы — это материальная база, которая при наступлении неблагоприятных условий для компании может быть использована для исполнения всех ее обязательств и гарантии защиты ее интересов.

Проще говоря, показатель стоимости чистых активов выражает стоимость имущества компании, которое остается при ее ликвидации или банкротстве после выполнения всех принятых на себя обязательств. Как посчитать чистые активы? Особенно этот вопрос актуален для акционерных обществ. На этапе создания компании ее чистые активы равны уставному капиталу. Универсальная формула расчета чистых активов по данным баланса выглядит следующим образом:

Чистые активы = Стр. 1600 – Задолженность учредителей в составе стр. 1230 +

Стр. 1530 – Стр. 1400 – Стр. 1500.

Формула расчета чистых активов установлена законодательно — приказом Минфина от 28.08.2014 № 84н. Согласно данному приказу объекты бухгалтерского учета, учитываемые на забалансовых счетах, при определении стоимости чистых активов к расчету не принимаются.

Величина чистых активов всегда должна быть больше уставного капитала компании. В этом случае деятельность компании считается успешной. Чем выше величина чистых активов, тем более рентабельна компания. Соответственно, отрицательная величина чистых активов говорит о неплатежеспособности общества и/или его долгах. По окончании каждого года акционерные общества и общества с ограниченной ответственностью сравнивают величину чистых активов с уставным капиталом. Увеличить чистые активы можно за счет увеличения уставного, резервного или добавочного капитала. Также можно провести переоценку основных средств и нематериальных активов по правилам, зафиксированным в ПБУ 6/01 «Учет ОС» (приказ Минфина России от 30.03.2001 № 26н) и ПБУ 14/2007 «Учет НМА» (приказ Минфина России от 27.12.2007 № 153н) соответственно.

Оценка собственного капитала — очень важный финансово-аналитический процесс. Если компания не имеет задолженности перед кредиторами, то величина ее имущества будет равна собственному капиталу.

Теперь вы знаете, как посчитать собственный капитал по балансу.

Сложные моменты при расходовании средств добавочного фонда

Приведенными выше ситуациями использование добавочного фонда не ограничивается, и есть случаи, когда оно вызывает споры. Нередко фирмы получают отрицательный финансовый результат и рассматривают вопрос о его покрытии из добавочного фонда. Допустимость таких действий с точки зрения закона специалисты расценивают по-разному. Прямого указания на возможность такого решения в российском законодательстве нет, но и явного запрета тоже. Чиновники настаивают на том, что использовать средства добавочного фонда таким образом нельзя только в части суммы дооценки внеоборотных активов.

ОБРАТИТЕ ВНИМАНИЕ! Однако если фирма использует добавочный фонд на покрытие отрицательного финрезультата, наказания не последует, об этом говорится в письме Минфина РФ от 21.07.2000 № 04-02-05/2. Исходя из данной практики, получается, что отсутствие запрета на совершение подобных действий освобождает фирму от ответственности, однако для такого использования средств фонда придется подобрать соответствующее обоснование

Описанная проблема не единственная, существуют и иные спорные ситуации. Хотя возможность увеличить уставный капитал за счет добавочного была упомянута нами выше, на практике и данный подход не всегда однозначен. Дело в том, что добавочный фонд складывается из разных источников, поэтому возникает вопрос, все ли его части допустимо применять в этих целях. В частности, в состав фонда входит сумма переоценки ОС, которая не генерирует реальный денежный поток.

Если обратиться к ПБУ 6/01, то оно допускает использование данной части средств на покрытие уценки и для включения в состав нераспределенной прибыли при снятии объекта ОС с учета. О том, что подобные суммы могут применяться для пополнения уставного капитала, в ПБУ ничего не говорится. В то же время никаких законодательных ограничений на применение суммы добавочного фонда в зависимости от источника поступления в него средств нет. Контролирующие органы также не усматривают в подобных действиях каких-либо признаков нарушений, на это указывает, например, письмо УФНС РФ по г. Москве от 01.04.2005 № 20-12/21866.

Получается, что компаниям не запрещается самостоятельно определять направления использования ресурсов добавочного фонда по своему усмотрению.

***

В ряде ситуаций добавочный фонд служит отличным инструментом повышения финансовой устойчивости компании. Выбор методов его образования ограничен суммами переоценки внеоборотных активов, эмиссионным доходом от реализации акций по более высокой стоимости и иными суммами со схожей природой происхождения. Нужно учитывать, что расходование средств добавочного капитала также ограничено несколькими направлениями. В частности, это погашение падения стоимости ОС после переоценки, увеличение объема уставного фонда, распределение средств добавочного капитала среди соучредителей.

Существуют и иные направления расходования средств добавочного фонда, однако правоприменительная практика по ним еще не сформирована до конца и порождает немало споров. В то же время прямого запрета на проведение таких операций нет, что дает основания считать их допустимыми.

Для отражения средств добавочного фонда в учетных регистрах применяется пассивный счет 83. Его остаток отражается в балансе в составе раздела 3. В целях детализации составных частей, за счет которых образовался добавочный фонд, компаниям необходимо организовать соответствующий аналитический учет с применением системы субсчетов. Выбор кодировок при этом остается на усмотрение компании, увеличение фонда проходит по кредиту, а его использование — по дебету счета 83.

Что такое собственный капитал

В экономической науке и практике существует два определения сущности собственного капитала (СК):

- активы предприятия, фиксируемые без учета обязательств соответствующего субъекта;

- комплекс показателей, из которых складывается капитал предприятия.

Подход, основанный на первом определении находит отражение в некоторых НПА. Так, например, в п. 3 ст. 35 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ указано, что в банковских и страховых организациях, а также в НПФ вместо чистых активов производится расчет собственного капитала. В п. 29 приказа Минсельхоза РФ от 20.01.2005 № 6 отмечено, что общепринятое понимание СК как разницы между стоимостью имущества и обязательствами фирмы соответствует сущности чистой стоимости имущества или чистых активов.

Таким образом, вполне правомерно рассматривать понятие чистых активов и собственного капитала как взаимозаменяемые либо являющиеся одной и той же экономической категорией, соответствующей объему имущества фирмы за вычетом обязательств.

Теперь о втором определении собственного капитала в балансе — это понятие (в соответствии с другой концепцией) содержит совокупность следующих показателей:

- уставный, добавочный, а также резервный капитал;

- собственные акции, которые выкуплены у акционеров;

- нераспределенная прибыль фирмы;

- результат переоценки внеоборотных активов организации.

Можно отметить, что данным пунктам соответствуют строки 1310—1370 бухгалтерского баланса.

Многие эксперты считают данную концепцию традиционной. Подобный подход используется не только в РФ, но и в других странах мира (в этом случае зарубежными экономистами могут задействоваться показатели, близкие тем, которые присутствуют в строках российского бухгалтерского баланса).

Применение 1 или 2 подхода зависит от конкретной цели расчета собственного капитала. В частности, руководству компании может быть дана рекомендация задействовать тот или иной метод со стороны инвесторов, банков, принимающих решение по кредиту, либо собственников фирмы. Выбор того или иного подхода может зависеть от субъективных предпочтений менеджмента, влияния конкретной управленческой или научной школы на выработку руководством фирмы соответствующих решений.

Подход к определению понятия собственного капитала также предопределяется традициями, сложившимися в правовой и экспертной среде конкретного государства. В России, в принципе, распространены оба подхода. Возможные факторы выбора 1 либо 2 мы обозначили выше.

НДС с имущества, передаваемого в уставный капитал

При передаче в качестве вклада в уставный капитал имущества, по которому был принят к вычету НДС (так же и нематериальных активов, имущественных прав), передающая сторона обязана восстановить налог для уплаты в бюджет. Сумма к восстановлению определяется пропорционально остаточной (балансовой) стоимости без учета переоценки. Эта сумма указывается отдельной строкой в документах, которыми оформляется передача (подп. 1 п. 3 ст. 170 НК РФ).

Получающая сторона может принять сумму восстановленного налога к вычету, если является плательщиком НДС, и условия для вычета выполняются (п. 11 ст. 171 НК РФ). К числу таких условий относится и факт восстановления НДС передающей стороной (постановления ФАС Уральского округа от 03.05.2011 № Ф09-1588/11-С2, Восточно-Сибирского округа от 08.12.2010 № А19-9570/10).

Бухгалтерский учет.

Сумма НДС, полученная вместе с имуществом от участника, должна отражаться проводкой Дт 19 Кт 83 (письмо Минфина России от 30.10.2006 № 07-05-06/262).

Налог на прибыль.

Полученная сумма налога на добавленную стоимость не учитывается в доходах принимающей стороны (подп. 3.1 п. 1 ст. 251 НК РФ).

ВАЖНО

Если из учредительных документов общества, решения об эмиссии, заключения независимого оценщика и других документов бухгалтер может понять, что право на вычет НДС формирует взнос участника в уставный капитал наряду со стоимостью вносимого имущества, то «поступление» входного налога от участника правильнее отражать не проводкой Дт 19 Кт 83, а проводкой Дт 19 Кт 75-1 (Толкование Р92 Бухгалтерского методологического центра).

ПОПУЛЯРНЫЕ НОВОСТИ

Когда нужны чеки «возврат прихода»

При выдаче денег покупателям, которые вернули товар (отказались от работы, услуги), нужно выбить чек с признаком расчета «возврат прихода». Но не всегда ясно, подпадает ли та или иная ситуация под это правило. Мы обсудили разные случаи со специалистом ФНС.

Больничные пособия-2018: какими они будут

По информации Минтруда, максимальная величина больничных, пособий по беременности и родам, а также пособий по уходу за ребенком в следующем году будет выше, чем в текущем.

Как налоговики будут доказывать злоупотребления налогоплательщиков

С 19.08.2017 действует новая статья НК, которой установлены признаки злоупотребления налогоплательщиками своими правами. При наличии этих признаков уменьшение налоговой базы и/или суммы налога к уплате могут быть признаны неправомерными. ФНС опубликовала рекомендации по практическому применению этой нормы.

Подрядчик уплатил НДС, а суд не признал работы выполненными: что делать?

НДС, начисленный и уплаченный подрядчиком в бюджет по работам, которые суд признал невыполненными, подрядчик может принять к вычету. Вопрос лишь в том, каким образом это лучше сделать: внести корректировки в книгу продаж за соответствующий период или принять налог к вычету на основании своего же счета-фактуры.

Сообщать в ИФНС о своей недвижимости и транспорте нужно будет по новой форме

ФНС обновила формы документов, которые физлица представляют в налоговую инспекцию, чтобы сообщить об имеющихся у них объектах обложения налогом на имущество и транспортным налогом, а также о выбранных объектах недвижимости, в отношении которых предоставляется льгота.

Индексация алиментов: новые правила

С 25.11.2017 года вступает в силу закон, вносящий поправки в процедуру взыскания алиментов. Так, теперь алименты, выплачиваемые в твердой сумме, должны индексироваться работодателем независимо от того, от кого был получен соответствующий исполнительный документ.

У «подозрительных» клиентов банков появился шанс реабилитироваться

Клиенты, которых банки ошибочно заподозрили в легализации («отмывании») доходов, полученных преступным путем, или в финансировании терроризма (ОД/ФТ), и включили в «черный список», теперь могут восстановить свое доброе имя и, соответственно, снова получить доступ к банковским услугам.

Добавочный капитал является частью организации. О типовых бухгалтерских проводках по учету добавочного капитала расскажем в нашей консультации.

Спорные моменты в использовании

Есть несколько спорных моментов:

- Образование убытков. В этом случае часто возникает вопрос, можно ли покрыть их за счет добавочного капитала. С одной стороны, ответ положительный, т. к. в законодательстве запрета нет. С другой стороны, прямой возможности в законе не предусмотрено.

- Увеличение уставного капитала. В составе добавочного капитала могут присутствовать суммы положительной переоценки объектов, которые не образуют приток реальных денежных средств. Поэтому с одной стороны они могут быть использованы для покрытия оценки или на повышение размера нераспределенной прибыли.

Таким образом, добавочный капитал – важнейший актив предприятия, используемый в процессе решения широкого спектра задач.

Инструкция по учету резервного и добавочного капитала представлена ниже на видео.

Из чего формируется добавочный капитал и его использование

Согласно законодательству, добавочный капитал может формироваться за счет разницы между стоимостной величиной основных фондов и нематериальных активов в случае, если разница положительна.

Если в компании было принято решение переоценить ОС, то данную процедуру следует осуществлять периодически – так, как написано в положении о бухучете. Однако обычно это мероприятие проводят раз в год, при этом будет изменяться не только и остаточная стоимость, но и амортизация. Проводя переоценку стоит помнить, что добавочный капитал может формироваться только из повышения стоимости ОС, на которые ранее не было уценки.

На что можно пустить средства добавочного капитала? Тут все ограничено законодательством, которому нужно неукоснительно следовать, чтобы не «заработать» штраф. Так, добавочный капитал можно израсходовать на такие цели, как:

- Для погашения отрицательной разницы между стоимостью ОС и нематериальных активов. Правда, этот вариант возможен лишь в том случае, если ДК был сформирован путем увеличения стоимости ОС и НА при прошлой проверке. При этом можно списать разницу только в размере, который не превышает сумму дооценки.

- Для передачи средств, необходимых для увеличения уставного капитала. Законодательство никак не регламентирует сумму, потому организация может использовать весь имеющийся добавочный капитал. Однако практика показывает, что такое решение является экономически необоснованным и не рациональным, поскольку средства, обрадованные после дооценки, не получиться пусть на погашение отрицательной разницы. В этом случае придется изымать недостающую сумму средств из чистой прибыли.

- Погашение убытков прошлых лет. Правда, данный вопрос не урегулирован законодательством, потому проблем с проверяющими органами возникнуть не должно. Но есть один нюанс: налогоплательщик в данном случае не имеет права восстанавливать убытки прошлых периодов через их отнесение на затраты во время расчеты налога на прибыль.

Кроме того, средства добавочного капитала можно распределить между участниками организации, но только в случае ликвидации фирмы. А вот если провести процедуру в работающем предприятии, у контролирующих органов могут возникнуть вопросы по правомерности данного решения.

В нашей статье мы расскажем про увеличение уставного капитала и как все происходит.

мы расскажем про материнский капитал, его размер и его выплаты.

Что такое рентабельность капитала простыми словами? мы подробно расскажем об этом.

Как определить: пассивный счёт или активный?

Если у определенной организации вдруг возникли кредиторские обязательства – они будут отражены в кредите соответствующего счета, открытого для учета, а погасить их можно по дебету этого счета. При наличии дебиторских обязательств (отражение в дебете) вся процедура погашения обязательств проводится по кредиту этого счета.

Важно

На активно – пассивных счетах 90 «Продажи» и 91 «Прочие доходы и расходы» доходы всегда вписаны по кредиту, а расходы проходят только по дебету. А уже в конце отчетного периода эти синтетические счета полностью закроются.

Это значит, что на этих счетах (тоже активно-пассивных) начального сальдо нет и быть не может, возможно лишь сальдо по их субсчетам. Что такое синтетический учет Синтетический учет — это учет собранных сведений по видам имущества, хозоперациях, по обязательствах, учитывая их экономические значения.

Расчет совокупного капитала

Для выявления величины обычного капитала пригодны разные методы расчетов, например, методический способ размеренной оценки. При этом в процесс по балансу вносят объем показателя, расходы, связанные с поиском заемных денег, объем дохода, оставшегося внутри компании.

В итоге остается найти размер переменной, называющейся рентабельностью вложения средств. Она рассчитывается следующим образом:

Pk = Рп + Чп / Ск * 100 (!)

Примечания:

- Рп – расходы, связанные с «зазыванием» сторонних инвестиций;

- Чп – объем чистой прибыли, оставшейся под управлением предприятия;

- Ск – совокупный капитал, который эксплуатируется компанией.

В свою очередь размер совокупного капитала аудиторами определяется разными методами, самыми популярными из которых считаются:

- Сумма долгосрочных активов по остаточной цене имеющихся на данный момент активов, то есть, конечные сведения 1,2 и 3 разделов актива баланса;

- Сумма чистых имеющихся и долгосрочных активов. Размер первого показателя определяется методом исключения из результатов второго и третьего разделов актива баланса текущих пассивов;

- Объем валюты баланса.

Все показатели рассчитываются на какую-либо точную дату (чаще всего на конец периода) или методом определения усредненной величины.

Использования первого способа работы с совокупным капиталом основывается на применении его стоимости, то есть цены всего имущества компании, источником создания которого выступают средства, привлечённые на долго- и краткосрочной базе. Применение в знаменателе алгоритма (!) этого показателя помогает рассчитать переменную, называемую окупаемость активов.

Подсчет другим методом базируется на том, что капитал – долгосрочные инвестиции. В итоге в процесс берется только собственный и долгосрочный заменый капитал, это активы, из которых отняли имеющиеся пассивы.

Последний способ очень похож с первым. Отличия начинают проявляться только в ситуации, если в балансе компании на статье «Убытки» числятся определенные числа. На размер убытков образуются расхождения между собственностью организации и общими пассивами (пассивов больше, чем имущества). Экономическое содержание соотношения собственность – общие пассивы – убытки заключается в том, что какая-то часть капитала из-за его нерационального распределения была потеряна для компании, а в итоге вся деятельность получает меньше финансирования, чем отраженно в балансе. В такой ситуации первым метод подсчета будет считаться более правильным.

Второй способ чаще всего используют, если требуется оценить рентабельность долгосрочных активов.

Если собственники (владельцы, акционеры) посчитают, что нужно оставить долю прибыли в обороте организации, чтобы таким шагом удовлетворить его прочие потребности в финансировании, то они могут претендовать на получение советующей прибыли. Получается, доход от изначальных инвестиций – не только объем выплаченных им денег, но и вся чистая прибыль компании, иначе владельцам просто не выгодно не вынимать долю прибыли в обороте. Потому общая стоимость капитала, эксплуатируемого в организации должна содержать в себе весь общий подсчет чистой прибыли, из которой вычтены чрезвычайные траты.

Вместе с усредненной ценой совокупного задействованного капитала очень важно быть осведомленным об окупаемости отдельных его компонентов. Получается показатель окупаемости собственного капитала вычисляется следующим образом: числитель алгоритма – это доходы собственников. В знаменателе показывается капитал, переданный акционерами в работу компании

В него входят: уставной капитал, фонды и резервы, незадействованная прибыль, добавочный капитал

В знаменателе показывается капитал, переданный акционерами в работу компании. В него входят: уставной капитал, фонды и резервы, незадействованная прибыль, добавочный капитал.

Также важно нужно учитывать, что размер собственного капитала определяется во времени. Потому появляется потребность в подборе методики расчета собственного капитала, а точнее: исходя из сведений о его состоянии на точную дату (чаще всего конец периода); определения усредненного показателя за период

Что входит в собственный капитал по балансу?

Прежде всего, начнем с уставного капитала (стр. 1310), который формируется учредителями при создании юридического лица. Уставный капитал не может быть меньше установленной законодательно величины. Так, размер уставного капитала ООО должен быть не менее 10 тыс. руб. (ст. 14 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). Другими словами, уставный — это первоначальный стартовый капитал (складочный капитал, уставный фонд, вклады товарищей) организации, необходимый для обеспечения ее деятельности и получения прибыли в дальнейшем.

Уставный капитал может увеличиваться или уменьшаться по решению учредителей с обязательной регистрацией в уставных документах компании. Учредители хозсубъекта вносят свои вклады денежными средствами, имуществом, нематериальными активами и др.

Собственные акции, выкупленные у акционеров (стр. 1320), уменьшают уставный капитал. Эту строку заполняют АО и ООО, указывая сумму в круглых скобках.

В стр. 1340 «Переоценка внеоборотных активов» отражают итоги переоценки объектов ОС и НМА. Данная строка также входит в состав собственного капитала.

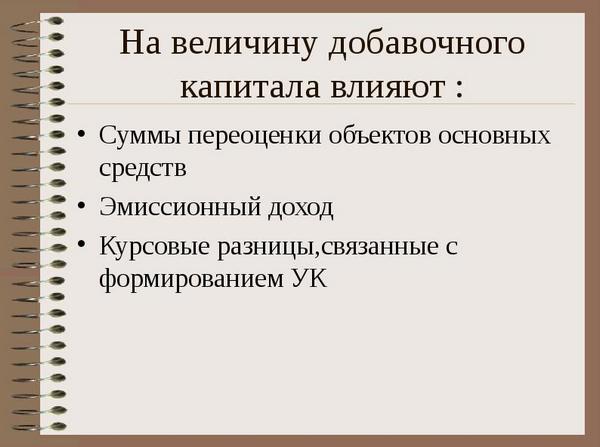

Добавочный капитал (стр. 1350) также является частью собственного капитала и, кроме того, собственностью учредителей юридического лица, не разделенной на доли. Добавочный капитал отражает увеличение стоимости имущества в результате дооценки основных средств и незавершенного строительства. Также добавочный капитал формируется за счет безвозмездно полученного имущества и/или денежных средств, получения эмиссионного дохода.

Резервный капитал (стр. 1360) создается для минимизации рисков. Отсюда и название — резервный, т. е. это резерв на всякий случай. Резервные фонды создаются добровольно и формируются в порядке, установленном учредительными документами или учетной политикой компании в зависимости от организационно-правовой формы его собственности. Так, российские АО формируют резервный капитал в размере, предусмотренном уставом общества, но не менее 5% от суммы уставного капитала (ст. 35 закона «Об АО» от 26.12.1995 № 208-ФЗ). Сведения о размерах уставного и резервного капитала задокументированы в уставе компании.

Нераспределенная прибыль прошлых лет и отчетного года (стр. 1370) также входит в состав собственного капитала юрлица (непокрытый убыток, в свою очередь, уменьшает собственный капитал). Эти части капитала формируются в соответствии с законодательством, учредительными документами и учетной политикой.

Добавочный капитал без переоценки в балансе – что это и как формируется

Второе основание для формирования уставного капитала связано с получением акционерным обществом дохода от продажи акций в размере большем, чем их номинальная стоимость.

Третьим обстоятельством, приводящим к формированию добавочного капитала компании, положение № 34н называет получение фирмой иных аналогичных по своему характеру сумм.

К таким суммам можно отнести, к примеру:

- поступления от учредителей, не изменяющие размеры и номинальную стоимость их доли в уставном капитале (ст. 27 закона «Об акционерных обществах» от 08.02.1998 № 14-ФЗ, ст. 32.2 закона от 26.12.1995 № 208-ФЗ, раздел «Отражение акционерным обществом информации о вкладах в его имущество» в приложении к письму Минфина России от 28.12.2016 № 07-04-09/78875);

- имущество, полученное унитарным предприятием от собственника в хозяйственное ведение сверх размера уставного фонда (см. раздел «Раскрытие федеральным государственным унитарным предприятием информации об имуществе, полученном в хозяйственное ведение сверх размера уставного фонда» в приложении к письму Минфина России от 22.01.2016 № 07-04-09/2355).

Если же учредитель — иностранец и он решает внести в бизнес средства в виде иностранной валюты, то здесь тоже может возникнуть база для формирования добавочного капитала. Ведь момент отражения в учете операции по внесению учредителем средств и момент фактического их поступления в кассу компании могут приходиться на разные даты (в силу принципа начисления). Как следствие, если рублевая стоимость внесенных средств на дату их фактического поступления больше, чем рублевая оценка на момент формирования задолженности учредителя перед фирмой в бухгалтерском учете, то образуется положительная курсовая разница. Она и должна быть включена в добавочный капитал компании (п. 14 ПБУ 3/2006 «Учет активов и обязательств в иностранной валюте», утвержденного приказом Минфина России от 27.11.2006 № 154н).

Если организация ведет деятельность за пределами Российской Федерации, то активы и обязательства в иностранной валюте, возникающие в этой деятельности, при составлении бухгалтерской отчетности должны быть пересчитаны в рубли. Разницы, возникающие в результате пересчета этих активов и обязательств, зачисляют в добавочный капитал (абз. 2 п. 19 ПБУ 3/2006).

В состав добавочного капитала включаются также суммы НДС, восстановленного учредителем при передаче имущества в качестве вклада в уставный капитал и переданного учреждаемой организации (подп. 1 п. 3 ст. 170 НК РФ, письма Минфина России от 30.10.2006 № 07-05-06/262, от 19.12.2006 № 07-05-06/302). Кроме того, некоторые возможности формирования ДК предусматривает План счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н.

В частности, в документе указано, что со счетом 83, помимо указанных выше, могут корреспондировать счета 84 «Нераспределенная прибыль» и 86 «Целевое финансирование». Следовательно, увеличить добавочный капитал можно за счет некоторой части оставшейся после выплаты дивидендов прибыли, а также с помощью целевых поступлений от инвесторов.

Таким образом, существуют вполне определенные способы формирования ДК в компании, явное представление о которых должен иметь каждый руководитель, чтобы упрочить финансовое положение фирмы.

В то же время, поскольку принято считать, что такой вид капитала — своего рода подушка безопасности для организации, возникает вопрос: в каких ситуациях его наличие приносит пользу компании?

Управление собственным капиталом предприятия

Управление – это процесс, состоящий из нескольких уровней. Распоряжение своими активами подразумевает последовательное решение задач.

Рассмотрим подробнее основные этапы.

Постановка цели и задач управления СК

Целью могут быть:

- обеспечение необходимых размеров СК для функционирования ключевых механизмов бизнес-модели организации;

- обеспечение приемлемой рентабельности бизнеса путем действенного распределения СК;

- обеспечение экономической устойчивости фирмы с помощью привлечения резервов СК.

Задачи для достижения первой цели:

- Поиск источников СК (портфельные инвестиции).

- Обеспечение законности сделок по привлечению собственного капитала.

- Грамотное использование привлеченных финансовых ресурсов.

Задачами, соотносящимися со второй целью, являются инвестиции, а именно:

эффективное вложение СК в средства производства, влияющие на издержки; в увеличение рынков сбыта; в повышение уровня результативности труда;

Третья цель управления своими резервами достигается посредством выполнения таких задач:

- инвестирование собственных активов в проекты, формирующие более устойчивую выручку; в резервные активы на случай образования просадок в доходах из-за кризиса на рынке; в расширение ассортимента производимой продукции и сбыта поставляемых товаров или услуг;

- задействование СК в целях оптимизации обязательств фирмы.

Установление главных субъектов и объектов управленческой деятельности

Определение субъектов

На этом этапе распределяются полномочия между руководящими органами компании: единоличный орган управления в виде генерального директора или коллегиальный – в виде собрания акционеров или в форме правления.

К данному пункту также относится подбор кадров: компетентных экономистов, финансовых управленцев, консультантов.

Определение объектов

Объектами могут выступать:

- информационная система управления банковскими счетами;

- система мониторинга распределения СК внутри компании;

- внутренние структуры аудита, управления рисками фирмы;

- система внутренней отчетности.

Задача руководства – формирование этих объектов и обеспечение их стабильного функционирования.

Определение ключевых принципов управления собственными ресурсами

На данной ступени вырабатываются основные принципы менеджмента СК:

- логичность принятия решений;

- цельность компонентов администрирования;

- консультативный характер, то есть целесообразные ограничения на единоличное принятие управленческих решений.

Соблюдение этих принципов является одним из важнейших условий эффективного ведения СК.

Определение управленческих методов

Рекомендованные методы менеджмента СК:

- потоковое моделирование, то есть предварительная проверка решений;

- внутренний и внешний аудит;

- мониторинг финансовых итогов;

- сопоставительный анализ.

Интеграция системы управления в организацию и выполнение действий, ведущих к достижению поставленной цели

После завершения подготовительной работы по разработке управленческой системы, необходимо приступить к ее внедрению. Специалисты делят процесс интеграции на три этапа.

Оснащение компании каналами информационного взаимодействия.

Налаживание внутренней инфраструктуры (применение технических средств в распределении собственных ресурсов, анализ эффективности их использования, вырабатывание процедур отчетов)

Здесь наиболее важно обеспечить оперативность, точность и понятность вводимых в работу процессов.

Обеспечение соблюдения установленных принципов и методов на каждой ступени менеджмента.. Механизм внедрения подразумевает:

Механизм внедрения подразумевает:

Характеристика счета 83

Положения действующего ГК РФ определяют, что убыточные предприятия подлежат ликвидации. Ситуация становится критической, если объем чистых активов (ЧА) в течение 2-х лет меньше стоимости заявленного уставного капитала.

Улучшить свое финансовое состояние, то есть увеличить ЧА, юридические лица вправе и посредством формирования добавочного капитала (ДК), о чем должно быть принято и утверждено соответствующее решение. Предложенный вариант не сопровождается появлением дополнительных обязательств перед другими лицами. Чистые активы в достаточном объеме повышают и инвестиционную привлекательность организации, позволяют выплатить дивиденды ее участникам. Во избежание возникновения критической ситуации за показателем ЧА необходимо держать на контроле.

Добавочный капитал (ДК)― это счет 83 в бухгалтерском учете. Цель его создания изначально не предполагает дальнейшее использование для покрытия текущих расходов. Но в исключительных случаях размер ДК может быть сокращен:

- если в результате проведенной переоценки зафиксировано уменьшение стоимости основных средств (ОС);

- при росте уставного капитала;

- при необходимости произвести расчеты с учредителями.