4 направления инвестиций в основной капитал

Содержание:

- Расчет амортизации

- Суть инвестиций

- Главная суть понятий «инвестиция» и «основной капитал»

- В чем суть инвестиций в основной капитал?

- Как учитывать инвестиции в основной капитал по приказу № 94н (о счетах бухучета)

- На что можно тратить бюджетные деньги

- Структура

- Особенности инвестирования в основной капитал

- Источники финансирования

- Инвестиции в основной капитал: суть понятия

- Направления инвестирования

Расчет амортизации

Начисление амортизации зависит от срока полезного использования (СПИ) основных средств. При этом основные средства распределяются по десяти амортизационным группам в порядке возрастания.

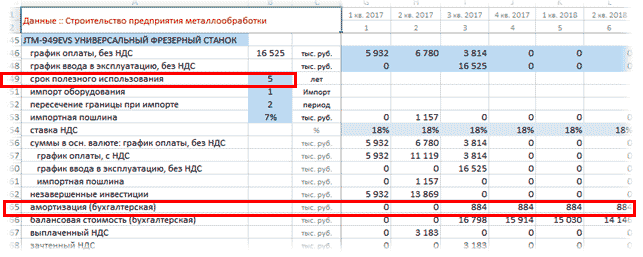

Чтобы определить амортизационные платежи, необходимо балансовую стоимость оборудования (стоимость без НДС, а в случае импорта оборудования – с учетом импортной пошлины) разделить на срок полезного использования объекта.

В примере на рис. 4. срок полезного использования оборудования составляет 5 лет, или 20 кварталов. Тогда ежеквартальная сумма амортизации будет равна:

Сумма амортизации начисляется со следующего месяца после постановки основного средства на баланс и уменьшает балансовую стоимость оборудования. При моделировании допускаются некоторые погрешности при расчете амортизации, к примеру амортизация может быть начислена за полный квартал вместо двух месяцев.

На рис. 4 амортизация начислена сразу после постановки актива на баланс в размере квартального значения. Балансовая стоимость станка в 3 квартале 2017 года отражена с учетом уже начисленной амортизации, и ежеквартально снижается на сумму начисленной амортизации.

Рис. 4. Планирование и расчет амортизации основных средств

В исключительных случаях можно использовать ускоренную амортизацию, используя повышающие коэффициенты. В соответствии с российским законодательством это возможно в отношении:

- амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности;

- собственных амортизируемых основных средств налогоплательщиков — сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты);

- собственных амортизируемых основных средств налогоплательщиков — организаций, имеющих статус резидента промышленно-производственной или туристско-рекреационной особой экономической зоны либо участника свободной экономической зоны;

- амортизируемых основных средств, относящихся к объектам, имеющим высокую энергетическую эффективность;

- амортизируемых основных средств произведенных в соответствии с условиями специального инвестиционного контракта;

- амортизируемых основных средств, являющихся предметом договора финансовой аренды (договора лизинга), налогоплательщиков, у которых данные основные средства должны учитываться в соответствии с условиями договора финансовой аренды (договора лизинга);

- амортизируемых основных средств, используемых только для осуществления научно-технической деятельности;

- амортизируемых основных средств, используемых налогоплательщиками, исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья.

Суть инвестиций

Основная задача любого предприятия – получение прибыли.

Кроме мощной маркетинговой стратегии для этого нужен качественный конечный продукт, который будет завоевывать постоянный рынок сбыта. Чтобы обойти конкурентов и оставаться на высоте, в работе предприятия требуются постоянные обновления:

- установка современного оборудования, что зачастую приводит к ускорению производственного процесса и уменьшению себестоимости;

- внедрение новых технологий для улучшения качества продукции;

- запуск новой линии производства для расширения ассортимента.

Кроме того, в процессе работы происходит износ инвентаря, станков, помещений, машин и других объектов, которые входят в основной фонд организации. Все это требует вложения денег на восстановление и обновления инструментов труда.

Инвестиции в основной капитал представлены:

- Строительство новых зданий, текущий и капитальный ремонт существующих помещений;

- Приобретение и монтаж нового оборудования;

- Обновление инструментов и хозяйственного инвентаря;

- Покупка нового транспорта для компании;

- Выпуск ценных бумаг (облигаций, акций фирмы) и их продажа с целью привлечения дополнительного капитала на развитие;

- Разработка бренда, получение патента или оформление авторских прав.

Все эти действия направлены на повышение эффективности функционирования компании. В тоже время, к данной категории не относятся:

- покупка объектов основного капитала, которые были в использовании у других фирм;

- приобретение квартир в многоэтажных жилых домах;

- покупка земельных участков;

- траты на получение лицензионного разрешения, аренду, рекламу.

Главная суть понятий «инвестиция» и «основной капитал»

Основной капитал – сумма, выделенная для регулярного оборота и частичного переноса собственной стоимости на стоимость готовой продукции. Можно сказать, что это все имущество компании, которое выражено в деньгах. Эти деньги постоянно и поэтапно участвуют в производстве товара.

Со временем такой запас финансов уменьшается, но быстро восстанавливается за счет выручки от продажи готовых изделий или товаров. Пополнение происходит также и за счет инвестиций.

Инвестиции, направленные в основной капитал предприятия – это финансирование хозяйственной деятельности, результатом которой является постоянное получение прибыли. Поддерживая перспективные компании, можно регулярно получать высокие дивиденды. Конечная цель – увеличение бизнес-капитала и доходов от них.

В составе ОК содержатся:

- улучшенные наделы земли;

- здания и сооружения, использование которых дает доход;

- техника, машины, оборудование (рабочее, станочное, измерительное, лабораторное, вычислительное и др.);

- инструменты, снаряжение, орудия труда, инвентарь, оцениваемые в стоимость свыше 1 млн. руб. за 1 единицу;

- полезные навыки, опыт, способности кадровой силы.

Инвентарь или инструментарий, который стоит менее 1 млн. руб. за единицу относится к другой группе средств – оборотному капиталу.

Особенности денежных вливаний в растущее предприятие:

- Получение доходов небыстрое. Рассчитывать следует только на получение отдачи в будущем. И это будущее часто измеряется не месяцами, а годами.

- Величина заработка на инвестициях напрямую будет зависеть от вида деятельности, спроса и результатов финансирования.

- Выгода состоит в том, что операции инвестирования не облагаются налогом на добавленную стоимость (НДС).

- Финансирование происходит комплексно – охватывает не одну статью расходов, направленную на улучшение и развитие предприятия.

Статьей №149 п.2 НК РФ с 2001 года определено, что в России инвестирование не облагается НДС. О каких направлениях идет речь, куда нужно вкладывать, чтобы не платить НДС, смотрите в пункте 2 статьи Налогового Кодекса.

В чем суть инвестиций в основной капитал?

Для стабильного развития и конкурентоспособности на рынке каждая компания работает над оптимизацией технологий, повышением экономической эффективности и увеличением уровня финансирования наиболее важных проектов. Руководство ставит перед собой долгосрочную задачу развития предприятия и увеличения прибыли в будущем.

В процессе производства (вне зависимости от его направления) компания расходует разные ресурсы, в результате чего рынок получает новую продукцию. Потребляемые ресурсы могут иметь различный характер — деньги, а также нематериальные и материальные активы. Упомянутые выше факторы обеспечиваются основным капиталом. Вот почему своевременные инвестиции в этот сектор важны для поддержания предприятия «на плаву» и повышения его конкурентоспособности.

Кроме того, ИОК обеспечивают более гибкое регулирование ценовой политики в отношении выпускаемого товара, рост дохода и обновление производства.

В глобальном плане под ИОК понимаются:

- Расходы на модернизацию и возведение различных объектов, приобретение машин, инвентаря и техники, которая классифицируется с позиции внеоборотных средств.

- Вложения в биологические ресурсы.

- Инвестиции в объекты интеллектуальной собственности.

ИОК могут осуществляться за счет личных или кредитных средств, а также денег, которые поступили в компанию в пределах соглашений мены, долевого участия и других.

Как учитывать инвестиции в основной капитал по приказу № 94н (о счетах бухучета)

Приказ, о котором идет речь, вводит в оборот счет 08 «Вложения во внеоборотные активы», который правомерно использовать в целях отражения на балансе предприятия инвестиций в качестве объектов учета. Но как только результатом осуществления этих инвестиций становится изготовление или приобретение основного средства, его учет ведется уже на другом счете — 01 «Основные средства», и регулируется данный учет, как мы отметили выше, уже нормами приказа № 91н и ПБУ 6/01.

На счете 08 «Вложения во внеоборотные активы» могут отражаться затраты, осуществляемые с любых источников финансирования:

- собственных;

- заемных;

- направленных из бюджета.

На счете 08 отражаются затраты на создание, модернизацию, а также поддержание мощностей предприятия, закупку оборудования, машин и прочих производственных и непроизводственных объектов основных средств.

Об этом говорят положения п. 1.2.1 Рекомендаций по ведению бухучета в сельхозкооперативах, утвержденных Минсельхозом России 25.01.2001. По принципу правовой аналогии в силу отсутствия иных отраслевых норм данная формулировка может быть применена и в отношении предприятий иных сфер, не относящихся к сельскому хозяйству.

Предприятие, осуществляя учет инвестиций в основные средства, может открыть к счету 08 при необходимости различные субсчета. Например, если капитальные вложения осуществляются в самостоятельное производство актива, то может использоваться субсчет 08.03 «Строительство объектов ОС». Если актив покупается — задействуется субсчет 08.04 «Приобретение объектов ОС».

Счет 08 Плана счетов бухучета правомерно отнести к активным. То есть по его дебету отражаются непосредственно инвестиции в оборотные средства, а по кредиту — списание затрат предприятия в процессе оприходования тех или иных активов. Проводки на данном счете отражают денежное выражение хозяйственных операций нарастающим итогом с начала отчетного года.

В каких случаях вложения во внеоборотные активы облагаются налогом на имущество, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Изучим теперь нюансы учета вложений в ОС с использованием указанного счета и субсчетов к нему подробнее.

Инвестиции в ОС могут быть осуществлены в виде:

- вложений на самостоятельное производство фондов;

- вложений на производство фондов с привлечением подрядчиков;

- закупок готовых фондов.

На что можно тратить бюджетные деньги

Готовя эту статью, почитала несколько законодательных обоснований инвестиционной деятельности со стороны страны, и была удивлена, ведь во многих подобных документах обозначается и буквально красным цветом выделена позиция: «государство заинтересовано в том, чтобы стать инвестором», но на практике, уже на первых этапах подачи заявки или получения средств можно столкнуться с огромным множеством негативных аспектов и просто перехотеть брать деньги от государства.

Согласно бюджетному кодексу Российской Федерации, получить инвестиции можно, если ваш бизнес выполняет какую-то из этих ролей:

- обеспечивает национальную приоритетность — то есть проект поднимет качество жизни или престиж страны на международной арене;

- высокий показатель эффективности — бизнес активно влияет на повышение ВВП, улучшает его экономические показатели;

- стабильная и доказанная бюджетная эффективность — то есть финансовые показатели прибыли превышают налоговые отчисления, а значит компания — выгодный участник рынка.

Можно понять: вливания из бюджета представлены в разном виде: реальные инвестиции для покупки оборудования или как помощь в продвижении товаров, услуг. Предлагаю посмотреть, на что государство тратило деньги в последние года.

Ключевые направления для инвестирования со стороны государства

| Направление | 2017 (%) | 2018 (%) | 2019 (%) |

|---|---|---|---|

| Строительство и ремонт дорог | 27,7 | 27,8 | 30,6 |

| ЖКХ | 23 | 19,5 | 17,8 |

| Культура | 3,5 | 2,3 | 3,1 |

| Образование | 10,2 | 14,2 | 11,2 |

| Общегосударственные вопросы | 2,1 | 1,8 | 2,9 |

Интересная категория «Общегосударственные вопросы», что думаю, у вас также вызовет много вопросов. Данные за 2020 год найти оказалось весьма сложной задачей, но уверенна, что за этот период больше всего будет также вложено в дороги и здравоохранение.

Интересный нюанс: получить инвестирование могут как юридические лица, так и государственные, муниципальные органы, например, мэрия какого-то города, чтобы провести реставрацию зданий, представляющих историческую ценность.

Условия и порядок предоставления

Многие законодательные нюансы прописаны в 79-ой статье Бюджетного кодекса. Любое предприятие должно быть не только заинтересовано в помощи, но показывать стабильное развитие и, разумеется, быть честным налогоплательщиком и участником рынка, а его действия не должны противоречить законодательным позициям, что указаны в других документах.

Решение о начале инвестиционной программы с помощью бюджетных денег принимает Инвестиционный фонд РФ. Он контролирует весь поток средств, выделенных на эту категорию, и проверяет целевое назначение с дальнейшим распределением.

На сайте этой организации можно узнать о том, какой пакет документов и в какие сроки нужно подать для рассмотрения инвестиционной комиссией. Далее согласно порядку предоставления средств, в процесс включается правительственная комиссия, и, если все этапы собеседования завершаются положительно, принимается окончательное решение о выдаче бюджетных кредитов или другого вида инвестиций со стороны государства. В соглашении указывает цель инвестирования, порядок передачи средств, права и обязанности сторон, периоды проверки, степень ответственности, сроки реализации проекта.

Инвестиции с бюджета предоставляются исключительно по модели сводного бюджета, где у соискателя есть своя определенная доля в общей смете.

Структура

Еще одним немаловажным параметром является структура инвестиционной деятельности. ИвОК включают в себя:

Учет видов ОФ.

Вид экономической деятельности.

Принятие во внимание источников финансирования.

Учет экономической деятельности.

По видам основных фондов

Если рассматривать процентное распределение ОФ, статистические данные в среднем с 2000 по 2018 год колеблются рядом с приведенными цифрами:

- В жилища – порядка 13% в среднем.

- В здания и разнообразные сооружения за исключением жилых – 42%.

- В машины, транспортные средства, приборы и прочее оборудование порядка 37%.

- В объекты интеллектуальной собственности порядка – 3,5%.

- Прочие виды – 6%.

Если же учитывать это выражение в рублях, то статистика предоставляет следующие параметры на 2018 год:

- В жилища внесенная сумма составила – 2321,9 млрд руб.

- В сооружения и здания нежилого характера – 7542,8 млрд руб.

- В машины, инвентарь, приборы и различные типы оборудования – 6283,4 млрд руб.

- В объекты интеллектуальной собственности вложения составили – 558,5 млрд руб.

- В прочие фонды – 1075,4 млрд руб.

По видам экономической деятельности

Наиболее благополучными, с точки зрения вложения финансовых средств, являются:

- – здесь наблюдается рост с 2009 года от 13,2% до 19, 4%.

- В обрабатывающие виды производств также вкладываются достаточные суммы, колеблющиеся около 14,5%.

- Меньшие показатели демонстрирует сельское хозяйство – порядка 3,5%.

- Строительство также имеет минимальные показатели около 0,7%.

По источникам финансирования

По источникам показатели выглядят следующим образом:

- Из собственных средств вкладывается около 45%. Причем, из прибыли около 20%, из амортизации 20% и оставшиеся 5% из резервов.

- Из привлеченных – расходуется 55%. От этого количества бюджетные составляют около 20%.

- Кредиты банков 9%.

- Облигационные нефинансовые суммы около 10%.

- Акции – 0,3%.

- Средства фондов – 0,5% и прочие около 9%.

- Заемные средства других организаций около 6%.

По формам собственности

С точки зрения собственности, суммы распределяются в процентном соотношении следующим образом:

- Российская собственность 85%. Из нее на госсобственность приходится около 13%. Муниципальные – около 2%. Частные – 61%. Смешанная российская без иностранного участия около 7%.

- Иностранная достигает отметки чуть более 6%.

- Совместная Российская с иностранной более 8%.

Особенности инвестирования в основной капитал

Каждый субъект предпринимательства, задействованный сфере производства, заинтересован в привлечении контрагентов, обеспечивающих дополнительные инвестиции в основной фонд. Одной из задач административного звена является постоянное отслеживание возможностей получения дополнительных активов. Ниже мы предлагаем рассмотреть особенности инвестиционной деятельности.

Источники вкладов

Инвестиции в основной капитал – это один из методов улучшения финансового состояния компании за счет дополнительных источников финансирования. Такие источники можно разделить на две отдельных группы. Внутренние источники являются более доступными активами. Отличительной чертой таких источников является возможность определения объема поступлений не только на текущую дату, но и в среднесрочной перспективе. Одним из главных источников внутреннего финансирования является коммерческая прибыль. Большинство крупных компаний вкладывают полученную выручку в дальнейшее развитие фирмы. Помимо этого, полученные средства могут быть отложены на «черный день» с целью компенсации рисков убыточных проектов.

Еще одним внутренним источником финансирования являются амортизационные отчисления. Данный термин обозначает денежные средства, аккумулируемые компанией для ремонта техники и ее эксплуатации. Все технические изделия имеют свойство выходить из строя. Именно поэтому в балансовую стоимость актива закладывают амортизационные затраты. Данный источник вкладов используется для своевременной модернизации производства. Отличительной чертой внутренних источников денежных средств является возможность их использования по собственному усмотрению. Однако довольно часто, производственным компаниям приходится привлекать в свой капитал сторонние активы.

Ко второй категории источников финансирования относятся именно внешние вклады. Как правило, подобные источники имеют крупный объем. Это могут быть деньги отечественных и иностранных спонсоров либо средства, взятые в кредит в финансовых учреждениях. К этой же категории можно отнести ценные бумаги, выпущенные компанией, а также дотации из регионального либо федерального бюджета

Использовать привлеченные средства необходимо очень осторожно. Нарушение сроков возврата долга или отсутствие денег для погашения финансовых обязательств может обернуться длительными судебными разбирательствами и последующим банкротством

От чего зависит эффективность инвестиций

Для оценки эффективности инвестиционной деятельности используются различные экономические показатели. Во время подобного анализа учитывается не только объем полученного дохода, но и другие важные факторы. Среди подобных индикаторов необходимо выделить:

- Прогнозируемый и максимальный период окупаемости вложений.

- Объем чистой прибыли на различных стадиях развития фирмы.

- Соответствие уровня прибыли нормам доходности.

- Уровень рентабельности инвестиционной деятельности.

Подобные мероприятия осуществляются в несколько шагов. На первом этапе необходимо оценить все доступные источники финансирования. После этого составляются планы на получение прибыли на конкретном этапе развития компании. При проведении подобного анализа учитываются такие макроэкономические индикаторы, как уровень инфляции, ставка рефинансирования и количество безработных по стране. Вышеперечисленные мероприятия позволяют выявить риски, сопутствующие конкретному направлению инвестиционной деятельности. Данные критерии позволяют дать оценку результатам хозяйственной деятельности компании.

Результатом инвестиций в основной капитал является строительство новых объектов, ремонт и модернизация оборудования, приобретение транспорта, инвентаря и необходимого инструмента, покупка недвижимости

Результатом инвестиций в основной капитал является строительство новых объектов, ремонт и модернизация оборудования, приобретение транспорта, инвентаря и необходимого инструмента, покупка недвижимости

Источники финансирования

В процессе деятельности компания сама определяет источники инвестиций в основной капитал. Принятие решений во многом зависит от показателей и основных факторов деятельности предприятия. В основе источников ИОК лежат активы предприятия, его отчисления (доходные и амортизационные), а также другие производственные инструменты, среди которых патенты на выпускаемые товары, марки на продукцию, а также ПИФы.

Отдельного внимания заслуживают акции предприятия (если они имеются). Наличие ценных бумаг играет ключевую роль во многих случаях, как для отдельных предприятий, так и для экономики страны в целом. Что касается отчислений, они поступают в виде банковских займов от частных лиц или компаний, инвестиций из-за границы, а также формируются за счет бюджетных средств.

Инвесторы часто возлагают надежду на индекс инвестиций в основной капитал. Чаще всего именно он воспринимается как основной параметр, сигнализирующий об эффективности вложений и перспективах для инвестора. Но стоит учесть, что на результат инвестиций влияет и ряд других параметров:

- Текущая политика государственных органов власти.

- Прогнозы, которые предоставляют инвесторы.

- Качество и удобство налоговых реформ для людей.

- Благоприятность финансовой среды для привлечения средств со стороны.

Если рассматривать конкретные регионы страны или отдельно взятые компании, тогда на объем ИОК может влиять:

- Правильность применения ресурсов, которые участвуют в обороте.

- Эффективность проектов, направленных на инвестирование средств.

- Уровень конкурентоспособности товара.

В случае, когда правительство или компания осуществляют непродуманные вложения, объем инвестиций в основной капитал снижается к минимуму. При этом инфляция показывает, как перемещаются привлеченные и личные средства.

Источники формирования средств условно делятся на следующие категории:

- Для собственных средств компании это амортизационные отчисления и доход.

- Для привлеченных денег — кредиты, оформленные в банке, вложения из-за рубежа, кредиты у других компаний, внебюджетные деньги, бюджетные средства и другие источники.

Инвестиции в основной капитал: суть понятия

Компании, желающие с каждым годом увеличить размер своего дохода, должны постоянно развиваться. Различные методы увеличения результативности экономической деятельности и оптимизации рабочего процесса, позволяют получить ряд конкурентных преимуществ. Главной задачей руководства компаний является разработка стратегии, которая позволит увеличить количество прибыли. В ходе хозяйственной деятельности каждая организация использует различные активы, благодаря чему рынок пополняется новыми товарами. Такие активы могут иметь как материальный, так и нематериальный характер. Для обеспечения хозяйственных процессов используется основной капитал.

Привлеченные денежные активы позволяют устанавливать гибкую ценовую политику, осваивать новые рынки и модернизировать производство. Масштабное понятие инвестиций в основной капитал можно охарактеризовать как расходы фирмы на модернизацию оборудования, приобретение различных агрегатов и строительство новых объектов. Также существуют финансовые вложения в интеллектуальную собственность и биологические активы.

Вливания в основной фонд могут осуществляться за счет средств сторонних организаций, а также личных поступлений. Личными поступлениями считаются доходы компании, полученные благодаря основной и дополнительной деятельности. Все существующие виды инвестиций можно разделить на несколько групп, используя классификацию в виде секторов финансовых вложений. Денежные средства могут быть вложены в торговую и строительную сферу, ремонтные и бытовые услуги, а также культуру и спорт. Все вышеперечисленные сферы объединены возможностью прослеживания источников формирования основного капитала

Важно отметить, что объем этого фонда может изменяться в связи с изменением эффективности работы компании

Направления инвестирования

Понятие «инвестиции в ОК» включает в себя затраты, направленные на создание и приобретение активов. Обычно, подавляющая доля инвестиций (порядка 60%) идет в строительную отрасль, остальная часть идет на воспроизводство основных фондов. Последнее направление включает приобретение возведенных зданий и сооружений, автотранспорта, оборудования. Основная цель – эффективная работа предприятия.

В числе перспективных направлений инвестирования:

вложения в нематериальные активы, т.е. инвестиции неденежного характера, не имеющие материального вида. Здесь перенос стоимости на конечный продукт происходит плавно, проходит долгий период времени

Особое внимание стоит уделить верному документальному оформлению НМА и их корректной идентификации;

финансирование приобретения основных средств (ОС). До конца года данные инвестиции должны быть освоены, а приобретенные активы введены в состав ОС по акту приема-передачи;

внесение средств в счет капитального строительства

Назначение проектов – объекты производственных фондов, социального и культурного характера. В учете отражаются не один год, обычно в качестве незавершенного строительства;

инвестиции в ценные бумаги (акции, векселя, облигации). Сроки инвестирования компания определяет самостоятельно. В эту группу также относят долгосрочные кредиты, где кредитором выступает другая организация.

Что не считается инвестициями в ОК

Данные действия имеют другой характер, их не относят к финансированию основного капитала:

- приобретение основных фондов в тех случаях, если ранее они были использованы в деятельности иных предприятий;

- покупка организацией объектов природопользования. Сюда, в том числе, входят участки земли;

- приобретение недвижимости. Актуально в том случае, если речь идет о жилом помещении в многоквартирном доме;

- понесенные предприятием затраты, связанные с заключением договоров, расширением маркетинговых связей или с покупкой лицензий.

Также в состав вложений в ОК не включают затраты на приобретение активов, если их цена составляет менее 40 тыс. рублей. Это верно всегда, за исключением случаев, когда в бухгалтерском учете они отражаются как основные средства, а не материально-производственные запасы. Для государственных учреждений эта сумма составляет 3 тыс. рублей.

Определение первоочередных направлений финансирования

Если применять инвестирование в оборудование верно и в полном объеме, оно практически стопроцентно гарантирует получение прибыли. Однако стоит учитывать время, за которое вложения окупятся.

Период отдачи средств от инвестирования зависит от:

- Стоимости оборудования. Чем выше цена, тем дольше происходит выход на уровень рентабельности.

- Состояние товарных связей. Процесс выхода на рынок и налаживание связей может занимать различное время.

- Никто не отменял непредвиденные обстоятельства. Поломки оборудования и снижение спроса могут негативно повлиять на скорость окупаемости.

Перед принятием решения о финансировании ОК инвестор анализирует следующие моменты:

- Направление деятельности компании, ее характеристику. Также изучаются вид основного капитала и сфера вложений.

- Рассчитываются объемы, и анализируются формы инвестиций в разбивке по различным временным отрезкам. Это могут быть первоначальные вложения, а далее по месяцам, полугодиям, годам. Либо берутся иные этапы, необходимые для принятия решения.

- Ведется расчет времени, по истечении которого проект начнет приносить прибыль.

- Определяются размеры дохода и чистой прибыли на различных этапах развития компании.

- Анализируются внешние факторы, такие как прогноз наступления различных рисков, конъюнктура рынка. Также разрабатывается сценарий действий, которые будут применяться при наступлении неблагоприятных условий.

При определении направления осуществления капитальных вложений необходимо учитывать тот факт, что чем больше размер инвестиций, тем больше их отдача. Даже если расчеты показывают убыточность первого после вливания средств периода, через некоторое время предприятие должно получить доход.