Заполнение формы 1 бухгалтерского баланса (образец)

Содержание:

- Пассив баланса

- Когда составляются формы 3, 4 и 6 бухгалтерского баланса?

- Как правильно заполнить таблицы?

- Анализ финансовых коэффициентов

- Отчет о финансовых результатах

- Классификация бухгалтерских балансов

- Раздел IV. Долгосрочные обязательства

- Бухбаланс: пример заполнения по упрощенной форме

- Правила и техники составления

- Форма бухгалтерского баланса 1 и 2. Как заполнить бухгалтерский баланс

- Порядок сдачи бухгалтерской отчетности

- 3 полезных совета по составлению бухгалтерского баланса

- Как составить бухгалтерский баланс — пошаговая инструкция для новичков

- Заключение

Пассив баланса

В пассиве баланса перечислены те источники средств, за счет которых компания финансирует свои активы.

Статья «Капитал и резервы» (стр. 1300) для большинства ООО состоит из двух частей:

- Уставный капитал – это средства, которые учредители вложили при создании бизнеса. По закону для ООО он должен быть не меньше 10 тыс. руб., а для публичного акционерного общества – не меньше 100 тыс. руб. Чем больше уставный капитал – тем надежнее компания в глазах контрагентов, банков, инвесторов и т.п.

- Нераспределенная прибыль – это та часть прибыли компании, которую учредители решили оставить в обороте.

Если уставный капитал не менялся, и владельцы компании не получали дивидендов, то разность между показателями по строке 1300 на начало и конец года будет равна финансовому результату. Именно такой случай рассмотрен в нашем примере

Изменение капитала за 2021 и 2021 годы

К2018 = 2024 – 1640 = 384 тыс. руб.

К2019 = 2480 – 2024 = 456 тыс. руб.

Эти суммы равны чистой прибыли компании по форме № 2 за 2021 и 2019 годы соответственно.

Статья «Долгосрочные заемные средства» (стр. 1410) включает в себя все кредиты и займы, полученные на срок более года.

Статья «Краткосрочные заемные средства» (стр. 1510) объединяет «короткие» кредиты и займы, т.е. полученные менее, чем на год.

Само по себе наличие заемных средств и рост их суммы еще не говорит о том, что у предприятия появились проблемы. Однако если долги по кредитам растут, а выручка — остается на месте или даже падает, то это должно вызвать беспокойство. Скорее всего, в этом случае деньги банка не вкладываются в развитие, а идут на «затыкание дыр».

В нашем примере выручка растет, а сумма задолженности по кредитам – снижается. Это говорит об эффективном использовании заемных средств.

В статье «Другие долгосрочные обязательства» (стр. 1450) также перечислены долги компании со сроком погашения более года. Но здесь речь идет обо всех других подобных задолженностях (кроме банков), например – по долгосрочным контрактам с поставщиками.

Статьи «Кредиторская задолженность» (стр. 1520) и «Другие краткосрочные обязательства (стр. 1550) включают в себя все «небанковские» долги организации с коротким сроком погашения.

Здесь представлены не только задолженности перед контрагентами, но и текущие долги по налогам, зарплате, подотчетным суммам и т.п.

Краткосрочная кредиторская задолженность должна быть не ниже «дебиторки» и не должна расти более быстрыми темпами, чем выручка. В нашем примере «кредиторка» даже снижается, а выручка – растет.

Когда составляются формы 3, 4 и 6 бухгалтерского баланса?

Формы 3, 4 и 6 бухгалтерского баланса входят в состав годовой бухгалтерской отчетности и являются приложениями к его основным формам (балансу и отчету о финансовых результатах):

- форма 3 — отчет об изменениях капитала;

- форма 4 — отчет о движении денежных средств;

- форма 6 — отчет о целевом использовании средств.

Бланки форм приложений, как и основных форм бухотчетности, утверждены приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н. Этот же документ содержит правило, устанавливающее, что при упрощенном варианте отчетности обязательными формами являются баланс, отчет о финрезультатах и отчет о целевом использовании средств, а пояснения к ним следует оформлять только в случае крайней необходимости (п. 6).

ВАЖНО! При составлении отчетности за 2020 год учитывайте, что формы бухотчетности изменились. Ключевые отличия: отчетность можно составлять только в тыс

руб., миллионы в качестве единицы измерения больше использовать нельзя. ОКВЭД заменен на ОКВЭД 2. О других изменениях см. здесь.

Подробнее о существующих вариантах бухбаланса читайте в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Поскольку отчет о целевом использовании средств (форма 6) предназначен для использования при наличии движения средств вполне определенного назначения, его применяют не всегда. Таким образом, формы 3, 4 и 6 могут не составляться лицами, отчитывающимися по упрощенной форме.

О том, кому доступно применение упрощенной отчетности, читайте в материале «Упрощенная отчетность малого бизнеса».

А вот в комплект отчетности, формируемой по полному ее варианту, формы 3 и 4 войдут. При этом форма 6 и иные пояснения будут оформляться при наличии такой необходимости.

Эксперты КонсультантПлюс привели пошаговую инструцию по заполнению приложений к бухгалтерской отчетности. Получите пробный доступ к системе К+ и переходите к пособию по бухгалтерской отчетности за 2020 год.

О принципах, служащих основой для формирования бухотчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Как правильно заполнить таблицы?

На сегодняшнее время действуют некоторые правила заполнения таблицы баланса. Процедура требует особого внимания и ответственного подхода.

Тут можно больше узнать о составлении налоговой отчетности при ведении ИП.

Вся информация для заполнения отчета берется только из официальных документов. Отсутствие данных позволяет не заполнять соответствующую строку.

В конце документа должны быть выведены суммарные показатели, выраженные в денежном эквиваленте, которые в итоге выглядят так: Актив = Пассив.

Обязательно указывается период, за которые собраны сведения в балансе. А также требуется проводить сравнения с другими отчетными данными.

Документ заполняется в рублях, иностранная валюта конвертируется по курсу Центробанка.

Для получения наиболее точных и объективных данных следует использовать только реально существующие статьи.

А также ни в коем случае нельзя указывать приблизительные цифры.

Ложная информация не может представлять значения для самого предприятия и к тому же наказывается законом.

Порядок заполнения таков:

- титульный лист;

- таблица;

- результаты;

- пояснительная записка.

Актив

Здесь для грамотного заполнения используется оборотно-сальдовая ведомость. В таблице напротив каждой статьи заносится соответствующая сумма.

В первой колонке пишутся данные на отчетную дату периода, за который составляется баланс, во второй — сведения на конец предыдущего этапа, в третьей — информация период, идущий перед указанным во второй колонке.

Активы делятся на оборотные и внеоборотные.

Внеоборотные активы:

- нематериальные активы: права на интеллектуальную собственность, лицензии, торговый знак и т. д.;

- основные средства: здания, машины и т. п.;

- доходные вложения: например, имущество для лизинга и проката;

- финансовые вложения: инвестиции в дочерние предприятия, займы организациям на срок боле одного года и т. д.

- отложенные налоговые активы.

Оборотные активы:

- дебиторская задолженность. Например, долг дочерних предприятий по вкладу в капитал;

- запасы: сырье, материалы и др.;

- НДС: сальдо счета 19;

- финансовые вложения: займы на срок менее 1 года;

- денежные средства: счета и прочее.

По каждой статье подводится итог. А внизу — баланс актива.

Пассив

В таблице пассивов три раздела:

- Резервы и капитал. Сумма капитала, цена акций, переоценка внеоборотных активов (добавочный капитал), нераспределенная прибыль, резервный капитал и др.

- Долгосрочные обязательства. Займы на срок, превышающий 12 месяцев, отложенные налоговые обязательства и т. п.

- Краткосрочные обязательства. Кредиты сроком меньше 12 месяцев, доходы будущих периодов и т. д.

По каждой статье также подводится итог, а затем выводится результат баланса пассива. Он должен быть равен активу.

Если это не так, то придется заняться кропотливой работой по поиску ошибок в учете.

Анализ финансовых коэффициентов

Чтобы сделать выводы о финансовом положении компании, нужно не только проанализировать абсолютные показатели, но и рассчитать соотношения между ними, т.е. – коэффициенты. Их, как и абсолютные цифры, тоже надо изучать в динамике, чтобы сделать вывод о тенденциях развития бизнеса. Рассмотрим основные финансовые показатели, которые можно получить на основе данных бухгалтерской отчетности.

- Рентабельность – отношение чистой прибыли к выручке или активам. Для ее расчета используют не только баланс, но и другую основную бухгалтерскую форму — отчет о финансовых результатах.

Рентабельность продаж:

Рп = ЧП / В

Рентабельность активов:

Ра = ЧП / А

Если компания работает успешно, то у нее должны расти не только выручка и чистая прибыль, но и процент рентабельности.

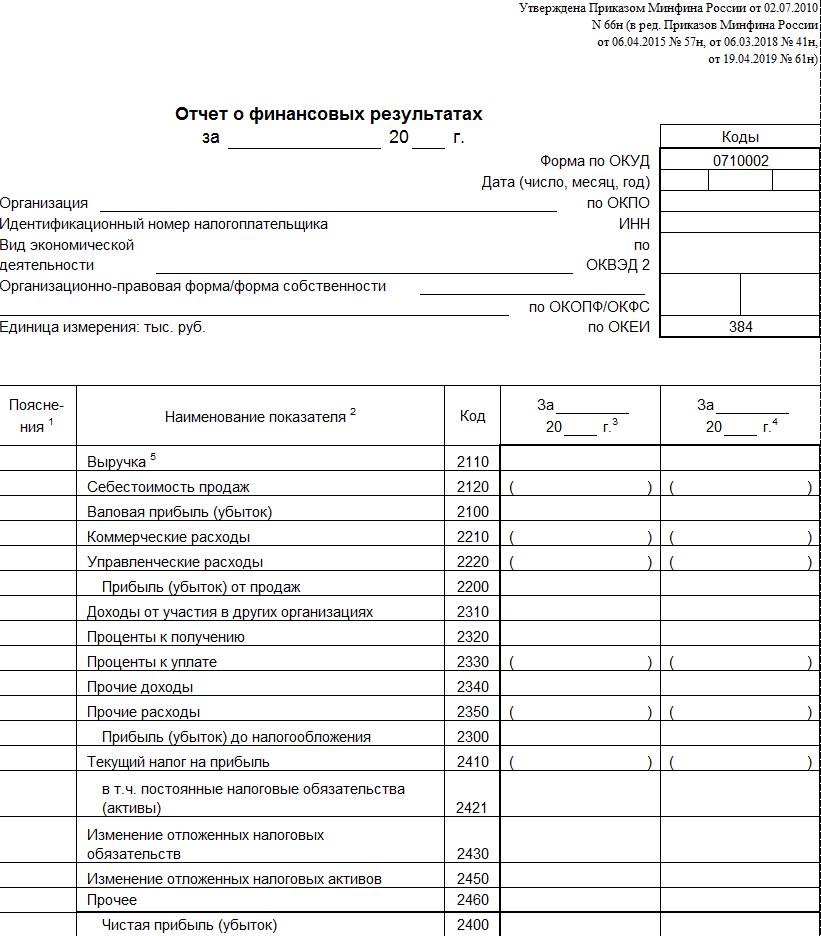

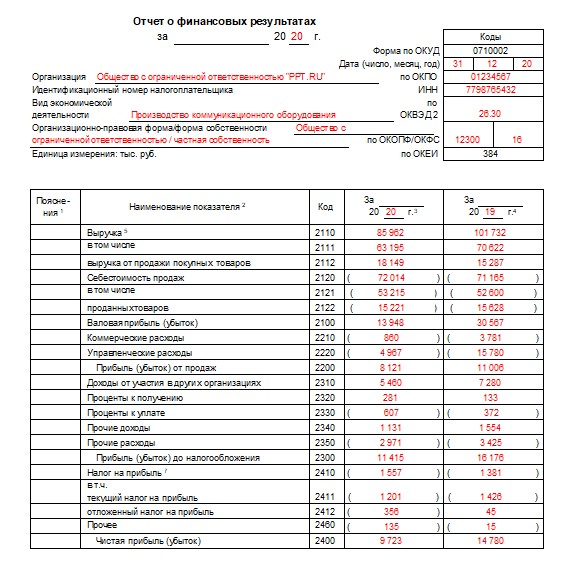

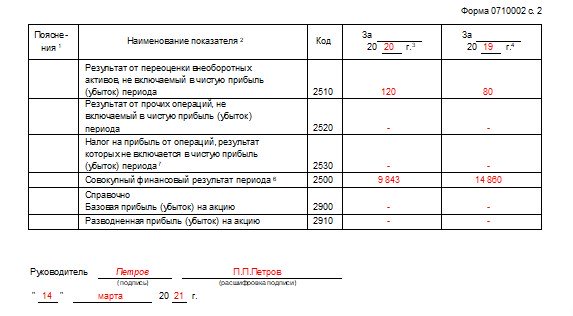

Отчет о финансовых результатах

Отчет о финансовых результатах изменился незначительно. В бланке указывают данные полученных за отчетный период доходах и информацию обо всех расходах, которые компания понесла в отчетном периоде.

Данные бухучета указываются в динамике, то есть за отчетный и предшествующий периоды. Такая структура позволяет сразу обозначить значительные отклонения и проанализировать их. Напомним, что подробный и основательный анализ показателей отчетности — это залог успешного бизнеса. Анализ позволяет своевременно выявить слабые стороны деятельности и принять правильные управленческие решения.

Актуальный бланк отчета

Унифицированная форма № 2, применяемая для отчетности за 2020 год, утверждена приказом Минфина № 66н от 02.07.2010 (в редакции 19.04.2019).

Правила заполнения

Бланк бухотчетности уже содержит основные правила заполнения. К примеру, сумму выручки следует указывать за вычетом налога на добавленную стоимость и акцизов (строка 2110). При необходимости данные отчета придется детализировать в пояснительной записке к бухбалансу.

ВАЖНО!

Формуляр № 2 бухотчетности налоговики сверяют с фискальной декларацией по налогу на прибыль. Если данные не совпадают, то инспекторы вправе запросить пояснения либо сразу инициировать выездную проверку.. Вот так выглядит образец бухгалтерской отчетности формы 2, заполненной за 2020 год

Вот так выглядит образец бухгалтерской отчетности формы 2, заполненной за 2020 год.

Классификация бухгалтерских балансов

Существует множество разновидностей бухгалтерского баланса, что объясняется как характеристикой данных в основе баланса, так и временем, назначением, способом записи и многим другим.

Способ отражения может быть статическим или динамическим. Статический способ означает, что баланс составлен на определённую дату, а динамический (или оборотный) является составленным по оборотам за определенный период.

В зависимости от момента составления, балансы подразделяются на следующие виды:

- вступительный, то есть составленный на момент начала деятельности;

- текущий, который составляется на отчетную дату;

- ликвидационный — составляемый при ликвидации организации;

- объединительный — баланс, который составляется в случае объединения организаций в одну;

- разделительный — необходимый в случае разделения организации на несколько фирм;

- санируемый — тот, который составляют при оздоровлении организации, приближающейся к банкротству.

Бухгалтерский баланс также может быть составлен по-разному в зависимости от объема данных:

- единичным называется бухгалтерский баланс, который содержит данные об одной организации;

- сводным — тот, который содержит данные нескольких организаций;

- консолидированный — если в баланс записаны данные о нескольких взаимосвязанных организациях при исключении внутренних оборотов.

Назначение разделает бухгалтерский баланс на:

- пробный;

- окончательный;

- прогнозный;

- отчетный.

Исходные данные тоже могут влиять на то, каким будет баланс:

- в инвентарный войдут данные инвентаризации;

- книжный будет составлен на основе учтенных данных;

- генеральный — с учетом и того, и другого.

Варьируются и отраженные данные:

- брутто включает данные регулирующих статей, например, амортизации, резервов и наценки;

- нетто — с их исключением.

Организационно-правовые формы компании (общественные, государственные, частные и так далее) и виды деятельности (основная или вспомогательная) тоже будут влиять на то, каким будет баланс.

Балансы могут иметь сокращенную или полную формы, однако, не всем организациям законодательно разрешено объединять статьи.

Примечание

Каждая организация сама принимает решение, с какой периодичностью и какими способами вести и составлять бухгалтерский баланс. За исключением соответствия требованиям ИФНС, куда предоставляется отчетность.

Существуют также несколько форм бухгалтерской отчетности:

- Форма 1 — это непосредственно бухгалтерский баланс.

- Форма 2 — это отчет о прибыли и убытках.

- Форма 3 — это отчет об изменениях капитала.

- Форма 4 — это отчет о движении денежных средств.

- Форма 5 — это приложение к бухгалтерскому балансу, куда входят разделы о движении заменых средств, дебиторской и кредиторской задолженности, амортизируемом имуществе, движении средств финансирования долгосрочных инвестиций, финансовые вложения, расходы по обычным видам деятельности и социальные показатели.

- Форма 6 представляет собой отчет о целевом использовании полученных средств.

Примечание

Между этими формами существуют контрольные соотношения, которые необходимы для проверки правильности формирования бухгалтерской отчетности. Соотношения отражены в письме ведомства от 31 июля 2019 года № БА-4-1/15052.

Раздел IV. Долгосрочные обязательства

Заемные средства. Строка 1410 отведена для задолженности самой организации по долгосрочным (со сроком погашения на 31 декабря 2015 г. более 12 месяцев) займам и кредитам.

Отложенные налоговые обязательства. Строку 1420 заполняют плательщики налога на прибыль. «Упрощенцы» в их число не входят, поэтому ставят в этой строке прочерк.

Оценочные обязательства. Указанная строка 1430 заполняется, если организация признает в бухучете оценочные обязательства согласно Положению по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утвержденному Приказом Минфина России от 13.12.2010 N 167н. Напомним, субъекты малого предпринимательства, которыми являются большинство «упрощенцев», могут не применять данное ПБУ.

Прочие обязательства. Здесь (строка 1450) показываются прочие долгосрочные обязательства, которые не нашли отражения по другим строкам разд. IV баланса. Заметьте, показателя для строки 1440 Приказом N 66н не предусмотрено.

Бухбаланс: пример заполнения по упрощенной форме

Бухгалтерский баланс предприятия, заполненный на примере образца 2020 года по упрощенной форме, окажется следующим.

|

Строки бухгалтерского баланса |

Сумма на отчетную дату |

Формула расчета суммы по номерам счетов бухгалтерского учета, с которых берутся значения остатков |

|

АКТИВ |

||

|

5 181 |

01 – 02 + 08 |

|

|

Нематериальные, финансовые и другие внеоборотные активы |

537 |

04 – 05 + 09 + 55 + 58 (долгосрочные) – 59 (долгосрочные) |

|

Запасы |

5 084 |

10 – 14 + 20 + 41 + 44 + 97 |

|

Денежные средства и денежные эквиваленты |

543 |

51 |

|

Финансовые и другие оборотные активы |

10 266 |

19 + 58 (краткосрочные) – 59 (краткосрочные) + 60 + 62 – 63 + 66 + 68 + 69 + 71 + 73 + 76 |

|

БАЛАНС |

21 611 |

|

|

ПАССИВ |

||

|

Капитал и резервы |

341 |

80 + 82 + 84 |

|

Долгосрочные заемные средства |

2 342 |

67 (кредиты с оставшимся сроком погашения более 12 месяцев) |

|

Другие долгосрочные обязательства |

96 |

77 |

|

Краткосрочные заемные средства |

2 681 |

66 + 67 (кредиты с оставшимся сроком погашения менее 12 месяцев) + 67 (проценты по всем долгосрочным кредитам) |

|

Кредиторская задолженность |

15 179 |

60 + 62 + 68 + 69 +70 + 71 + 76 |

|

Другие краткосрочные обязательства |

972 |

96 |

|

БАЛАНС |

21 611 |

Для представления в органы госстатистики строки баланса должны быть закодированы в отдельной графе отчета. Коды, используемые в полной форме, приведены в приложении 4 к приказу Минфина РФ от 02.07.2010 № 66н.

Если ранее баланс организации представлялся в ИФНС в полном виде, а затем было принято решение о формировании его в сокращенной форме, то данные за предшествующие годы должны быть трансформированы в упрощенную форму с сохранением их исходных значений и с соблюдением правил отражения в упрощенной отчетности.

Баланс, составляемый по утвержденной приказом Минфина РФ от 02.07.2010 № 66н форме, должен содержать помимо отчетных данных данные на конец двух предшествующих лет. Данные предшествующих лет должны совпадать с цифрами официальной отчетности за эти годы.

Перед тем как заполнить в бухгалтерском балансе текстовый раздел, расположенный над основной таблицей баланса, рекомендуем обратить внимание на 3 вещи:

- вид экономической деятельности указывается по виду деятельности, принесшему в отчетном периоде наибольший объем выручки;

- коды, относящиеся к организации, берутся из свидетельства о постановке на налоговый учет, письма органа госстатистики о кодах и справочников соответствующих кодов;

- в качестве единицы измерения должна быть указана конкретная единица (тысячи или миллионы рублей) с соответствующим ей кодом.

О том, как сделать бухгалтерский баланс упрощенцу, читайте в статье «Составляем бухгалтерский баланс при УСН».

Правила и техники составления

При заполнении документа необходимо учесть следующие наиболее важные правила:

- Формирование баланса на 31 декабря.

- Отражение аналогичных показателей за два предшествующих года (также на 31 декабря). Их можно взять из предыдущей отчетности.

- Использование для заполнения сведений оборотно-сальдовой ведомости.

- Показатели вносятся целыми числами с округлением по обычным математическим правилам.

- Суммы указываются в тысячах или миллионах рублей в зависимости от их размера.

- По строчкам, в которых у компании нет сведений, проставляются прочерки.

- Отрицательные показатели вносятся в круглые скобки и вычитаются при расчете итоговых значений.

Главное правило бухгалтерского баланса: равенство итоговых значений активов и пассивов. Если оно не соблюдено, сдавать отчет в государственные органы нельзя.

Имеются некоторые важные нюансы, которые необходимо учесть при оформлении документа:

- показатели начала отчетного периода должны соответствовать данным конца предыдущего;

- у всех сведений должно быть подтверждение.

Форма бухгалтерского баланса 1 и 2. Как заполнить бухгалтерский баланс

В бухучете используется форма 1 бухгалтерского баланса — код по ОКУД 0710001. Она утверждена Приказом Минфина России N 66н от 02.07.2010 г. Последние изменения к данному приказу вступили в силу с июня 2019 г.

Обратите внимание! Форму бухгалтерского баланса компании разрешается дополнять собственными строками, т. е

детализировать по своему усмотрению.

Форма 2 представляет собой совсем иной документ — отчет о финансовых результатах.

Некоторые особенности заполнения, учитывающие последние изменения

- Единица заполнения — тысячи рублей, измерять размер величин в миллионах с недавних пор нельзя.

- Компаниям, подлежащим обязательному аудиту, в балансе следует непременно указывать данные об аудиторской организации.

- Данные предоставляются за последний отчетный год и за два предыдущих.

- В балансе должны присутствовать показатели в нетто-оценке, к примеру, амортизации основных средств.

Упрощенная форма бухгалтерского баланса

Субъекты малого предпринимательства (СМП) имеют право сдавать баланс в упрощенной форме, если:

- их годовой доход от предпринимательства составляет менее 800 млн. руб.;

- количество сотрудников за предыдущий год не превышает 100 человек;

- общая доля участия в уставном капитале муниципальных образований, РФ, религиозны фондов равна или менее 25%;

- а доля в капитале зарубежных предприятий или юрлиц, не считающихся субъектами малого и среднего предпринимательства равна или менее 49%.

Как отправлять, куда, в каком виде

Баланс можно сдавать в бумажном или электронном виде. При требовании госорганов или иных заинтересованных лиц необходимо своевременно подать бумажную версию.

Планируется, что уже за 2019 г. подать баланс можно будет исключительно в электронном виде через телекоммуникационные каналы связи. Исключение сделали только для СМП — за 2019 г. они смогут последний раз отчитаться на бумаге.

Отчет направляется в налоговую по месту нахождения субъекта. Исключение составляют предприятия, в балансе которых есть информация о гостайне — такие юрлица подают данный документ еще и в Росстат.

Заполнить бухгалтерский баланс онлайн можно в специальном интернет-сервисе либо в предустановленной на компьютере специализированной программе.

Ответственность за несвоевременную подачу

За несданный вовремя баланс в налоговую предприятию выписывают штраф в размере 200 руб. Должностные лица, по вине которых произошла задержка, наказываются штрафом в 300-500 руб.

За нарушение сроков подачи баланса в Росстат штрафы для юрлиц выше — 3-5 тыс. руб.

БЫСТРО И КАЧЕСТВЕННО

- Удобное выставление счетов онлайн

- Моментальная отправка счетов на e-mail вашему покупателю

- Контроль задолженности по каждому покупателю

Скачать образец заполнения бухгалтерского баланса

Скачайте заполненную форму бухгалтерского баланса, чтобы иметь перед глазами правильный вариант.

Тут вы можете скачать пустые бланки для заполнения бухгалтерского баланса образца 2021 года в правильной форме.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

Порядок сдачи бухгалтерской отчетности

Начиная с отчетности за 2019 год действуют следующие правила составления и сдачи бухотчетности (см. законы от 28.11.2018 № 444-ФЗ, от 28.11.2018 № 447-ФЗ):

- Составлять бухгалтерскую отчетность можно на бумаге или в виде электронного документа, подписанного электронной подписью. Для заинтересованных лиц или госорганов нужно изготавливать бумажный экземпляр, если того требуют закон или договор.

- Сдавать годовую отчетность большинство фирм должны только в налоговую, представлять ее в Росстат не требуется. Это продолжают делать только организации, в отчетности которых есть сведения, отнесенные к гостайне, а также организации в случаях, установленных Правительством РФ.

- Налоговики принимают отчетность исключительно в электронном виде по ТКС. Некоторое послабление сделано для СМП: за 2019 год они еще смогут отчитаться на бумаге, но с отчетности за 2020 год им тоже придется перейти на электронную сдачу. Аудиторское заключение (при обязательном аудите) также нужно представлять в виде электронного документа.

- При составлении отчетности для ИФНС нужно использовать электронный формат и следовать порядку представления, которые утверждены ФНС.

- Срок сдачи отчетности остался прежним: не позднее трех месяцев после окончания отчетного периода. Аудиторское заключение нужно представлять вместе с отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

- ФНС должна вести специальный государственный информационный ресурс бухотчетности. Информацию из него заинтересованные лица смогут получать за плату.

3 полезных совета по составлению бухгалтерского баланса

Я уже говорила о том, что баланс составлять нелегко даже профессионалам, особенно, если компания ведет масштабную деятельность.

Чтобы облегчить процесс его составления, воспользуйтесь моими советами.

Совет 1. Пользуйтесь услугами профессиональных бухгалтеров

Бухгалтерский баланс – сложная форма бухотчетности, требующая знаний, опыта и внимательности.

Я рекомендую обращаться за услугами по составлению бухбаланса в случаях, когда:

- у вас нет в штате бухгалтера, вы самостоятельно ведете бухучет своей фирмы, и составление бухбаланса вызывает затруднение;

- вы не уверены в правильности данных, необходимых для составления баланса;

- у вас вызывает проблемы группировка остатков бухсчетов по статьям баланса.

Сотрудники бухфирм имеют большой опыт составления бухгалтерской отчетности, а, значит, они быстро и гарантировано качественно решат ваши проблемы. Это позволит вам избежать искажения отчетности и неприятных последствий в виде штрафных санкций.

Совет 2. Консультируйтесь со специалистами

Если по каким-либо причинам вы не хотите воспользоваться услугами профессиональных сторонних бухгалтеров и у вас возникли трудности при составлении баланса, рекомендую проконсультироваться со специалистами. Это могут быть более опытные коллеги или знакомые практикующие бухгалтера.

Однако я советую воспользоваться консультационными услугами специализированных бухгалтерских фирм. Это совсем недорого, но гарантировано качественно.

Совет 3. Пользуйтесь программами для формирования бухгалтерского баланса

Формировать бухгалтерский баланс по старинке, ручным способом — занятие сложное и неблагодарное.

Экономьте время и нервы, сведите влияние человеческого фактора в этом процессе к минимуму – составляйте баланс и ведите бухгалтерский учет с помощью специализированных программ.

Подобных программ великое множество. В интернете можно найти и их бесплатные версии. Выбирайте ту, которая подходит для вас лучше всего.

Как составить бухгалтерский баланс — пошаговая инструкция для новичков

Процесс составления бухбаланса весьма сложен не только для новичков. Некоторые моменты его составления могут вызвать затруднения и у бухгалтеров-профи.

Предлагаю вместе со мной пошагово рассмотреть основные его моменты.

Шаг 1. Указываем реквизиты

Как правило, заполнение любой отчетной формы начинается с титульного листа. Бухгалтерский баланс не исключение. Для его заполнения применяется унифицированный бланк, утвержденный Минфином.

На первом листе указываются реквизиты компании, составляющей бухбаланс:

- дата, на которую составляется форма;

- дата составления;

- наименование компании;

- идентификационный номер;

- вид экономической деятельности;

- форма собственности;

- единица измерения;

- местонахождение компании.

Шаг 2. Заполняем строки таблицы активов

Следующий шаг — это заполнение актива бухбаланса. Все сведения берем из остатков по бухсчетам фирмы (используем оборотно-сальдовую ведомость (ОСВ)).

Остатки ООО «Помидорка» на 01.01.2017 год:

| № | Наименование | Счет | Дебет | Кредит |

| 1 | Основные средства (ОС) | 01 | 500 | |

| 2 | Амортизация ОС | 02 | 26 | |

| 3 | Нематериальные активы (НМА) | 04 | 100 | |

| 4 | Амортизация НМА | 05 | 4 | |

| 5 | Запасы | 10 | 460 | |

| 6 | НДС | 19 | 16 | |

| 7 | Деньги в кассе | 50 | 40 | |

| 8 | Средства на банковском счете | 51 | 120 | |

| 9 | Уставной капитал | 80 | 30 | |

| 10 | Резервный капитал | 82 | 10 | |

| 11 | Нераспределенная прибыль | 84 | 150 | |

| 12 | Расчеты с поставщиками и подрядчиками | 60 | 275 | |

| 13 | Расчеты с покупателями и заказчиками | 62 | 85 | |

| 14 | Расчеты по долгосрочным кредитам и займам | 67 | 300 | |

| 15 | Расчеты по налогам и сборам | 68 | 16 | |

| 16 | Расчеты по соцстрахованию | 69 | 90 | |

| 17 | Расчеты по оплате труда | 70 | 250 | |

| 18 | Итого | 1236 | 1236 |

При составлении баланса следует помнить, что:

- остатки по дебету и кредиту в бухбалансе не сворачиваются;

- ОС и НМА показываются по остаточной стоимости;

- активы в бухбалансе отражаются по учетной стоимости.

Сведения в бухбалансе подразделяются постатейно (утвержденные Минфином). Напротив каждой статьи ставится сумма, взятая из ОСВ на дату отчета, в 2-х соседних столбцах указывается постатейная стоимость имущества за две предыдущие отчетные даты.

Актив :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| АКТИВ | ||||

| I. Внеоборотные активы | ||||

| НМА | сч04-05 | 1110 | 96 | — |

| ОС | сч01-02 | 1150 | 474 | — |

| Итог I раздела | 1110+1150 | 1100 | 570 | — |

| II. Оборотные активы | ||||

| Запасы | сч10 | 1210 | 460 | — |

| НДС по приобретенным материальным ценностям | сч19 | 1220 | 16 | — |

| Денежные средства и денежные эквиваленты | сч50+51 | 1250 | 160 | — |

| Итог II раздела | 1210+1220+1250 | 1200 | 636 | |

| БАЛАНС | 1100+1200 | 1600 | 1206 |

Шаг 3. Заполняем строки таблицы пассивов

Аналогичным образом поступаем и при заполнении раздела «Пассив». Рассмотрим подробнее на примере ООО «Помидорка».

Заполнение раздела «Пассив» :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| ПАССИВ | ||||

| III. Капитал и резервы | ||||

| Уставной капитал | сч.80 | 1310 | 30 | — |

| Резервный капитал | сч.82 | 1360 | 10 | — |

| Нераспределенная прибыль | сч.84 | 1370 | 150 | — |

| Итог III раздела | 1310+1360+1370 | 1300 | 190 | |

| IV. Долгосрочные обязательства | ||||

| Заемные средства | сч.67 | 1410 | 300 | — |

| Итог IV раздела | 1410 | 1400 | 300 | — |

| V. Краткосрочные обязательства | ||||

| Кредиторская задолженность | сч.60+62+68+69+70 | 1520 | 716 | — |

| Итог V раздела | 1520 | 1500 | 716 | — |

| БАЛАНС | 1300+1400+1500 | 1700 | 1206 | — |

Шаг 4. Сопоставляем значения таблиц

Вы помните, что актив = пассиву? В бухбалансе строка 1600 и строка 1700 имеют одинаковый показатель 1206 тысяч руб. Это свидетельствует, что форма составлена верно.

Если по этим строкам имеются расхождения, значит, в учет закралась ошибка, которую нужно обязательно найти.

Сразу скажу, занятие это не из легких. Сначала рекомендую проверить арифметические подсчеты. Если с арифметикой проблем нет, приступайте к проверке бухпроводок в ОСВ.

Шаг 5. Проводим анализ бухгалтерского баланса по его показателям

Анализ бухгалтерского баланса и его показателей — процесс непростой, многоэтапный. Как его проводить, я рассказала выше. Результаты анализа помогают оптимизировать финансовую политику фирмы. Качественно проведенный анализ позволяет принимать грамотные управленческие решения.

Заключение

Подведем итог! Из статьи вы узнали, что такое бухгалтерский баланс, как проводится анализ бухгалтерского баланса, что нужно делать, чтобы облегчить процесс составления этой отчетной формы.

Удачи вам в бизнесе! Жду от вас комментариев на статью! Буду признательна за отзывы по теме!

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.