Отчет о прибылях и убытках: сколько зарабатывает ваш бизнес

Содержание:

- Содержание основной таблицы отчета

- Расшифровка строк

- С чего начать заполнение Формы 2?

- Какова структура формы 2 предприятия в 2020–2021 годах

- Баланс: коротко о главном

- Углубление в характеристики

- Форма № 2 в составе заявки

- Раздел 1. Прибыли и убытки

- Как заполнить отчет о прибылях и убытках форма 2: полная версия

- Кто и в какие сроки должен сдавать отчёт о финансовых результатах (ОФР)?

- Увязка данных с учетом и между собой

- Понятие и значение статей бухгалтерского баланса

- Куда и каким образом подать

- Варианты отчетов

Содержание основной таблицы отчета

В форме отчета о прибылях и убытках, приведенной в приказе № 66н, основная таблица состоит из 4 граф:

- пояснения, которые заполняют при наличии отклонений от предложенных формой строк или наличии в отчете цифр, требующих более подробного раскрытия;

- унифицированные наименования показателей (строки таблицы, в которых последовательно от суммы полученной выручки до учета ОНО и ОНА, влияющих на налог на прибыль, рассчитывается финрезультат работы за указанный в заголовке период);

- цифровые значения этих показателей, соответствующие отчетному периоду;

- цифровые значения этих показателей, соответствующие аналогичному периоду предшествующего года.

В Росстат сдают отчет только организации, сведения которых относятся к госудрственной тайне, а также в случаях, установленных Правительством. Строки отчетности, сдаваемой в Росстат, должны быть закодированы. Необходимые для этого коды приведены в приложении 4 к приказу № 66н. Для того чтобы не корректировать отчетность, сдаваемую в разные инстанции, удобнее изначально составлять ее по форме, содержащей графу «Код» между 2-й и 3-й графами рекомендованной Минфина формы. Тем более что при текущей работе с отчетами чаще предпочтительно указывать номера строк формы, а не их наименования.

Расшифровка строк

Строки в ОФР имеют уникальный номер, менять который запрещено. Кодом отмечаются разные параметры, каждый из которых имеет свою расшифровку:

- 2110 — выручка, то есть любые доходы, связанные с основным видом деятельности. К примеру, если компания занимается торговлей строительными материалами, то в эту категорию стоит отнести прибыль от продажи товара. Если же ИП оказывает услуги по ремонту, то сюда включают выручку от работы.

- Далее под пунктом 2120 идет себестоимость услуг или продаж. Под этим подразумевают затраты, которые организация понесла для производства товара или оказания услуг. К ним можно отнести зарплату сотрудников, премии, сырье и материалы, амортизация основных средств.

- 2100 — валовая прибыль. Рассчитывается как разница вышеуказанных категорий.

- 2210 — коммерческие расходы. Сюда можно отнести траты на упаковку, доставку, рекламу и реализацию продукции сторонними компаниями. Зачастую без этого не может обойтись ни одна крупная фирма.

- 2220 — управленческие траты. Состав этого вида издержек во многом зависит от того, в какой сфере работает компания. В эту область можно отнести траты, связанные с управлением и не касающиеся производства: к примеру, оплата труда администрации, аренда офиса, перевозку работников, оплату связи и т.д.

- 2310 — доходы от участия в других организациях. Речь идет о доходах и дивидендах, полученных от участия в капиталах других компаний.

- 2320 и 2320 — причитающиеся проценты, которые должны оплатить или получить компания в результате инвестиций или займов.

- 2340 — доходы, которые нельзя отнести к остальным категориям. К примеру, если другая организация нарушила условия договора, то причитающиеся пени можно записать в эту строку.

- 2350 — расходы, которые не связаны с основной деятельностью организации и не входят в себестоимость продуктов или услуг. Хорошим примером являются налоги и другие сборы.

- 2300 — величина чистой прибыли (до налогообложения).

- 2410 — текущий налог на прибыль. Сумма, которая организация должна уплатить государству на основе данных из бухучета.

- 2430 — отложенные налоговые обязательства. Под этим названием подразумевается сумма налога, которая возникает из умножения временной разницы на ставку.

ОФР Магнит

ОФР Магнит

- 2450 — изменение отложенных налоговых активов.

- 2460 — прочее. Любые расходы, не относящиеся к вышеперечисленным категориям, но оказывающих влияние на доход компании. К примеру, штрафы за несвоевременную уплату налогов.

- 2400 — чистая балансовая прибыль или убыток. Ключевой параметр, который больше остальных говорит о хозяйственной деятельности организации. Рассчитать этот показатель достаточно просто: нужно из общей прибыли вычесть все расходы, в том числе и налоги.

- 2510 — результат переоценки внеоборотных активов, который не включается в общую прибыль. Возникает, если объект был недооценен или переоценен.

- 2520 — прочие операции, не включенные в общую прибыль. Довольно обширная категория. Близким к ней можно считать прочий совокупный доход.

- 2500 — совокупный финансовый результат. Чтобы получить необходимое значение нужно сложить строки 2400, 2510 и 2520.

- 2900 — базовая прибыль на акцию. В этой строке указывается сумма прибыли, которая причитается акционерам. Эту часть нужно заполнять только в том случае, если компания публичная.

- 2910 — разводненная прибыль на акцию. Показывает, насколько может уменьшиться прибыль на каждую из акций.

ОФР сдает в двух экземплярах, один из которых передается в налоговую, а второй остается у бухгалтера. Отправить документ можно несколькими способами: с помощью личного визита, через личный кабинет или заказным письмом. В любом случае, сделать это лучше своевременно, чтобы избежать штрафа.

Обратите внимание! Небольшим компаниям можно составлять упрощенный вариант документы, в котором нет вертикальных строк о коммерческих и управленческих расходах, поскольку чаще всего они не нужны

С чего начать заполнение Формы 2?

Новичкам следует знать, что для участия в торгах необходимо оформить усиленную квалифицированную электронную подпись (КЭП). С помощью нее подписываются все документы, направляемые заказчику электронным способом. Она имеет такую же силу, что и обычная подпись. Без нее невозможно участие в аукционе. Заказать ее можно только в аккредитованных удостоверяющих центрах. Перечень таких центров постоянно меняется, поэтому необходимо проверять его актуальность в интернете.

Для внесения обеспечения заявки необходимо наличие специального банковского счета.

Самым важным этапом является регистрация в Единой информационной системе. После нее произойдет автоматическая авторизация на 8-ми электронных площадках.

Перед непосредственным составлением Формы 2 для аукциона следует тщательно изучить требования заказчика, изложенные в документации. Если заявка будет не соответствовать этим требованиям, то ее отклонят.

Необходимо знать список документации, которую предлагает заказчик:

- Аукционная документация.

- Извещение.

- Обоснование максимальной цены контракта (НМЦК).

- Техническое задание (ТЗ).

В названных документах должны быть отражены:

- Время подачи заявок на ЭТП.

- Точные сроки.

- Наименование и реквизиты заказчика.

- Контактная информация (телефоны и адреса).

- Суммы обеспечения контракта и заявок.

- Информация об ЭТП, на которой будут торги

Какова структура формы 2 предприятия в 2020–2021 годах

Структура отчета о прибылях и убытках 2020–2021 годов соответствует действующей начиная с отчетности за 2011 год. В ней по-прежнему выделяются подлежащие заполнению:

- заголовочная часть отчета, в которой указывается период, за который он составлен, дата составления, приводятся все основные статистические коды (с их текстовой расшифровкой) и ИНН юрлица, а также порядок единицы измерения, в которой в отчет вносятся цифры;

- основная таблица, содержащая сам расчет финансового результата;

- справочная таблица;

- подпись руководителя и дата подписания.

В рекомендованном приказом № 66н бланке отчета под этими сведениями содержится текст примечаний, уточняющих порядок заполнения отдельных показателей формы.

Как и любая рекомендованная к использованию форма, отчет о прибылях и убытках может быть дополнен строками и графами или разработан самостоятельно с сохранением его смысловой нагрузки.

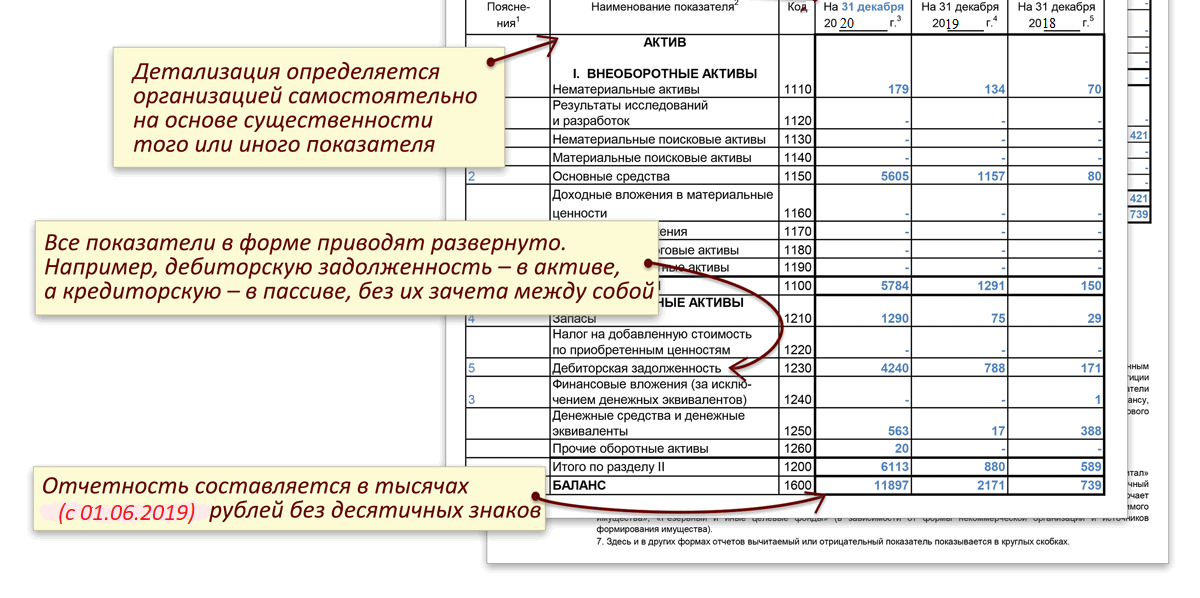

Баланс: коротко о главном

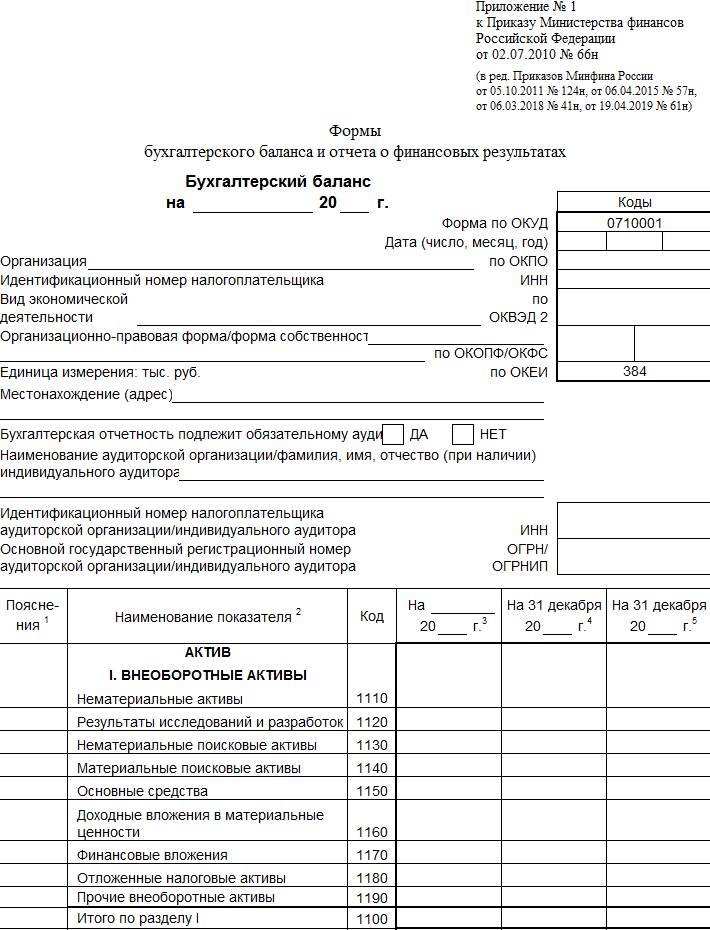

Бухгалтерский баланс (ф. 1) — это основной финотчет о текущем состоянии экономической деятельности компании. Бланк бухгалтерского баланса представляет собой две равноценные части: актив и пассив. Каждая часть структурирована и содержит обобщенные показатели об имуществе, ценностях, запасах, обязательствах, капиталах, резервах и прочие. Это пример бухгалтерской отчетности организации любой формы собственности — принцип для всех один:

- актив — где указывают собственное имущество, денежные средства, дебиторскую задолженность, товарные запасы;

- пассив — указывают обязательства, кредиты, заемные средства.

Бланк баланса утвержден приказом Минфина № 66н от 02.07.2010 (в редакции от 19.04.2019).

Нюансы заполнения

Данные бухгалтерского учета в балансе приводятся в динамике за последние 3 года. Отчет позволяет сравнить аналогичные показатели в ретроспективе нескольких лет.

Стандартизированная форма баланса раскрывает данные бухучета, сформированные на отчетную дату. Если в течение отчетного финансового года были выявлены ошибки прошлых лет, то необходимо скорректировать информацию. Сведения о расхождениях подробно раскройте в пояснительной записке к бухбалансу.

Рассмотрим образец бухгалтерской отчетности форма 1 — баланс за 2020 год.

ВАЖНО!

Показатели баланса — это основные критерии для проверки налоговиками. Если в собственности организации отсутствуют ОС для осуществления деятельности, но прибыль имеется, то такой субъект будет проверен сотрудниками ФНС лично

Такая ситуация говорит о фиктивности деятельности и(или) отмывании доходов.

Углубление в характеристики

В иных документах встречаются требования к характеристикам, определить которые можно только путем специальных испытаний. Например, в закупке макаронных изделий заказчик установил требование к влажности, зольности, а также доле сухого вещества, перешедшего в варочную воду. Понятно, что на упаковке такая информация не содержится. Да и в документах, которыми сопровождается отгрузка партии макарон, производитель вряд ли описывает подобные нюансы. Чтобы установить эти параметры, нужно сварить макароны и провести с ними лабораторные тесты.

Подробные характеристики чаще всего попадают в форму 2 из-за того, что заказчики просто копируют их из ГОСТов. Но бывает, что таким образом они стараются не допустить к закупке неугодных поставщиков либо исполнителей без опыта.

Если же подобные требования содержатся в документации, это повод обратиться в ФАС. Контролирующие органы неоднократно выражали такую позицию (письмо ФАС от 1 июля 2021 г. № ИА/44536/16, письмо Минэкономразвития от 17 февраля 2021 г. № ОГ-Д28-1794). Об этом же свидетельствует и практика УФАС (решения Московского УФАС от 14 июня 2021 г. по делу № 2-57-6535/77-17, Краснодарского УФАС от 27 марта 2021 г. по делу № ЭА–368/2017).

Форма № 2 в составе заявки

Заявка на электронный аукцион состоит из двух частей. Первая проверяется до проведения торгов, а вторая — после. В первую часть включается две формы:

- Форма 1. В ней участник выражает свое согласие на поставку товара, выполнение работ, оказание услуг.

- Форма 2. В ней поставщик должен указать точные параметры и характеристики всего материального, что он предлагает к поставке или будет использовать при выполнении работ.

Наибольший риск для поставщика в этом смысле имеют закупки на строительные и ремонтные работы. При заполнении заявки нужно указать все материалы и точные характеристики каждого из них. Учитывая, что их может быть несколько сотен, это превращается в непростую задачу. И она еще более усложняется из-за всевозможных стандартов, которые действуют в строительной сфере.

Чем дороже закупка, тем внимательнее нужно относиться к заполнению формы № 2. Именно в дорогостоящих контракта зачастую проявляются различные уловки заказчиков. Тем самым они стараются запутать поставщиков и сократить конкуренцию.

Рассмотрим, каких подвохов следует ждать поставщикам в форме 2.

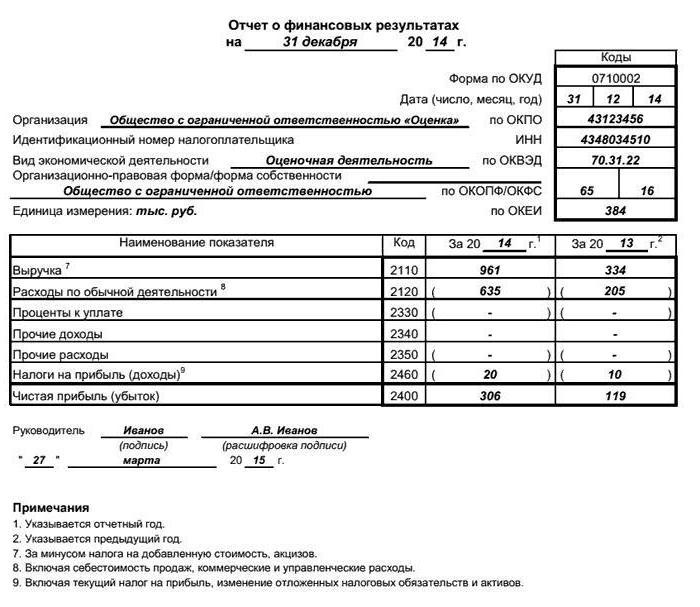

Раздел 1. Прибыли и убытки

| Номер строки | Наименование статьи | Номер пояснения | Данные за отчетный период, тыс. руб | Данные за соответствующий период прошлого года, тыс. руб |

|---|---|---|---|---|

| 1 | Процентные доходы, всего, в том числе: | 1 005 414 153 | 924 287 589 | |

| 1.1 | от размещения средств в кредитных организациях | 40 176 808 | 42 935 411 | |

| 1.2 | от ссуд, предоставленных клиентам, не являющимся кредитными организациями | 918 449 530 | 836 461 032 | |

| 1.3 | от оказания услуг по финансовой аренде (лизингу) | |||

| 1.4 | от вложений в ценные бумаги | 46 787 815 | 44 891 146 | |

| 2 | Процентные расходы, всего, в том числе: | 607 534 794 | 524 947 839 | |

| 2.1 | по привлеченным средствам кредитных организаций | 78 269 108 | 63 969 954 | |

| 2.2 | по привлеченным средствам клиентов, не являющихся кредитными организациями | 514 535 626 | 449 953 789 | |

| 2.3 | по выпущенным ценным бумагам | 14 730 060 | 11 024 096 | |

| 3 | Чистые процентные доходы (отрицательная процентная маржа) | 30 | 397 879 359 | 399 339 750 |

| 4 | Изменение резерва на возможные потери и оценочного резерва под ожидаемые кредитные убытки по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходам, всего, в том числе: | 32 | -164 374 066 | -113 673 627 |

| 4.1 | изменение резерва на возможные потери и оценочного резерва под ожидаемые кредитные убытки по начисленным процентным доходам | -78 816 013 | -9 245 850 | |

| 5 | Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери | 233 505 293 | 285 666 123 | |

| 6 | Чистые доходы от операций с финансовыми активами, оцениваемыми по справедливой стоимости через прибыль или убыток | 30 | -150 335 444 | 75 459 554 |

| 7 | Чистые доходы от операций с финансовыми обязательствами, оцениваемыми по справедливой стоимости через прибыль или убыток | 30 | -1 347 290 | -41 583 |

| 8 | Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости через прочий совокупный доход | 30 | 297 741 | |

| 8а | Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи | 6 345 472 | ||

| 9 | Чистые доходы от операций с ценными бумагами, оцениваемым по амортизированной стоимости | 10 057 611 | ||

| 9а | Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения | |||

| 10 | Чистые доходы от операций с иностранной валютой | -8 481 236 | 52 615 669 | |

| 11 | Чистые доходы от переоценки иностранной валюты | 131 684 104 | -105 679 275 | |

| 12 | Чистые доходы от операций с драгоценными металлами | 15 420 105 | 18 034 227 | |

| 13 | Доходы от участия в капитале других юридических лиц | 16 088 529 | 101 487 743 | |

| 14 | Комиссионные доходы | 160 734 338 | 137 770 959 | |

| 15 | Комиссионные расходы | 48 379 962 | 41 948 172 | |

| 16 | Изменение резерва на возможные потери и оценочного резерва под ожидаемые кредитные убытки по ценным бумагам, оцениваемым по справедливой стоимости через прочий совокупный доход | 32 | 10 453 | |

| 16а | Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи | -35 852 163 | ||

| 17 | Изменение резерва на возможные потери и оценочного резерва под ожидаемые кредитные убытки по ценным бумагам, оцениваемым по амортизированной стоимости | 32 | -72 705 | |

| 17а | Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения | |||

| 18 | Изменение резерва по прочим потерям | 32 | -31 772 139 | -6 175 955 |

| 19 | Прочие операционные доходы | 30 | 132 562 242 | 85 018 663 |

| 20 | Чистые доходы (расходы) | 459 971 640 | 572 701 262 | |

| 21 | Операционные расходы | 30 | 291 307 393 | 290 515 994 |

| 22 | Прибыль (убыток) до налогообложения | 168 664 247 | 282 185 268 | |

| 23 | Возмещение (расход) по налогам | 31 | -28 441 741 | 51 278 365 |

| 24 | Прибыль (убыток) от продолжающейся деятельности | 197 105 988 | 230 904 887 | |

| 25 | Прибыль (убыток) от прекращенной деятельности | 2 016 | ||

| 26 | Прибыль (убыток) за отчетный период | 197 105 988 | 230 906 903 |

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

Вам будет интересно:

Сроки сдачи отчетности в 2021 году в таблице, изменения, размер штрафа за непредоставление

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.

Кто и в какие сроки должен сдавать отчёт о финансовых результатах (ОФР)?

ОФР — обязательный документ бухгалтерской отчётности. Сдают его те, кто по закону должен вести бухучёт — юридические лица. Освободили от ОФР индивидуальных предпринимателей. У них другая отчётность: книга учёта доходов и расходов, которую заполняют в течение года. В то же время отчёт о финансовых результатах можно потребоваться ИП, например, для предоставления инвестору (по соответствующему запросу).

Срок загрузки — не позднее трёх месяцев после окончания календарного года. За 2020 год о финансовых результатах нужно было отчитаться до 31.03.2021. В следующем году отчёт о прибылях и убытках налоговики ждут до 31.03.2022.

31 марта

срок предоставления отчёта о финансовых результатах компании

За опоздание выпишут штрафы (ст.15.6 и ст.19.7 КоАП РФ):

- 3 000 — 5 000 руб. на организацию;

- 300 — 500 руб. на ответственных сотрудников компании.

Данные отправляют в ИФНС в электронном виде через оператора документооборота. С 2020 года никто не может передавать бухгалтерскую отчётность на бумаге (ст.18 Федерального закона № 402-ФЗ).

Кроме ОФР, ряду компаний придётся пройти аудит и передать в налоговую заключение о том, что в отчёте о прибылях и убытках нет ошибок (ст.5 Федерального закона № 307 от 30.12.2008):

- всем, кто торгует на рынке ценных бумаг;

- фондам с имуществом более 3 млн руб.;

- крупным компаниям, сумма активов которых больше 400 млн руб. либо доход свыше 800 млн руб.

Увязка данных с учетом и между собой

Вспомним об основных принципах и методах бухгалтерского учета. Общеизвестно, что бухучет должен достоверно отражать полную информацию об обязательствах, состоянии имущества и капитале организации и всех изменениях, которые в них происходят. Осуществляется такой контроль путем сплошного, непрерывного и документального отражения всех хозяйственных операций в организации на основе двойной записи. Это значит, что каждая цифра в учетных данных разносится на два разных счета по дебету и кредиту. Благодаря этому достигается баланс, когда дебетовая часть всегда равна кредитовой, если не было допущено ошибок. Этот метод, естественно, касается результатов учета. Все отчетные бухгалтерские формы являются сопоставимыми, и их следует увязать между собой. Это проверяют контролирующие органы, когда получают документы от юрлиц.

Материалы по теме

Пояснительная записка к бухгалтерскому балансу

В связи с этим есть целый ряд ключевых показателей, которые проверяются. Формы бухгалтерского баланса и отчета о финансовых результатах тесно связаны между собой и с другими документами. При несовпадении показателей у контролирующих органов возникнут вопросы.

В правилах бухгалтерского и налогового учета существуют различия, которые влияют в том числе на формирование каждого вида отчетов. В связи с этим прямой увязки между финансовыми отчетами и налоговыми декларациями нет. Однако налоговые органы все равно выявляют фактологические нестыковки, благодаря специально разработанным контрольным соотношениям. Например, если форма 2 в строке 4322 содержит информацию о выплате дивидендов участникам, то и в декларации по налогу на прибыль обязательно указывают эту информацию.

Таблица взаимоувязки показателей: формы 4 бухгалтерской отчетности и баланса.

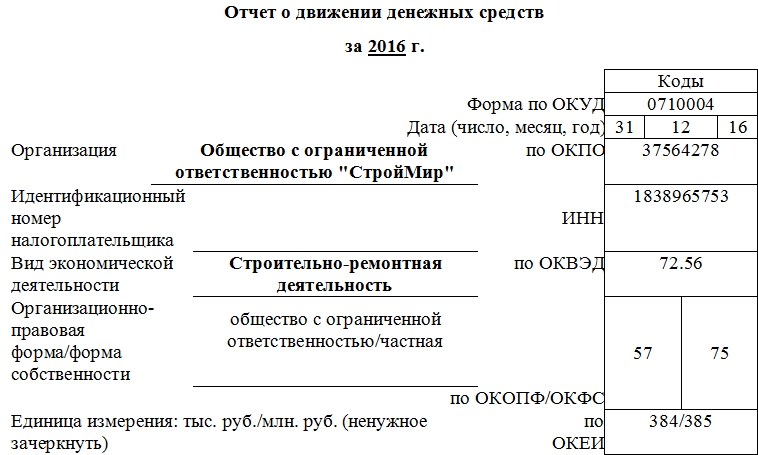

| Бухгалтерский баланс | Финансовый отчет о движении денежных средств | |

|---|---|---|

| Строка 1250 «Денежные средства и эквиваленты» на 01.01.2020 | = | Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2019 | = | Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» за 2019 год Строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» за 2018 год |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2019 | = | Строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» за 2019 год |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2018 минус значение на 31.12.2017 | = | Строка 4400 «Сальдо денежных потоков за отчетный период» |

Таблица взаимоувязки показателей: баланс и форма 3 бухгалтерской отчетности.

| Форма 1 бухгалтерской отчетности | Финансовый отчет об изменениях капитала | |

|---|---|---|

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2019 | = | Строка 3300 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2018 | = | Строка 3200 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2017 | = | Строка 3100 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2018 минус значение на 31.12.2017 | = | Строка 3310 минус строка 3320 |

Материалы по теме

Упрощенная бухгалтерская финансовая отчетность за 2020 год

Аналогичные таблицы составляются и по другим отчетам. Например, строка 2400 формы №2 «Чистая прибыль/убыток» равна разности строки 3311 отчета о движении капитала «Увеличение чистой прибыли (предыдущий год)» и строки 3321 «Уменьшение капитала за счет убытка (отчетный год)» этого же документа. Очевидно, что чем больше показателей проверит бухгалтер самостоятельно, тем больше шансов, что ошибок нет.

Понятие и значение статей бухгалтерского баланса

Разделы баланса детализируются путем их разбивки на статьи. Рекомендованную для представления в ИФНС детализацию по статьям содержат бланки бухгалтерского баланса, утвержденные приказом Минфина России от 02.07.2010 № 66н в 2 вариантах:

- полном (приложение 1);

- сокращенном (приложение 5).

Сокращенная (упрощенная) форма бухгалтерского баланса допускает объединение его статей с целью получения укрупненных показателей и упрощения отчетности. Однако ее применение доступно только лицам, имеющим право на ведение упрощенного бухучета (СМП, НКО, участникам проекта «Сколково»).

Разбивка разделов на статьи обусловлена необходимостью выделять основные виды имущества и обязательств, которые формируют соответствующие разделы бухгалтерского баланса.

Рекомендованная Минфином России форма полного бухгалтерского баланса предполагает следующую разбивку разделов по статьям:

- внеоборотные активы:

- нематериальные активы;

- результаты исследований и разработок;

- нематериальные поисковые активы;

- материальные поисковые активы;

- основные средства;

- доходные вложения в материальные ценности;

- финансовые вложения;

- отложенные налоговые активы;

- прочие внеоборотные активы;

- оборотные активы:

- запасы;

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- финансовые вложения (за исключением денежных эквивалентов);

- денежные средства и денежные эквиваленты;

- прочие оборотные активы;

- капитал и резервы:

- уставный капитал (складочный капитал, уставный фонд, вклады товарищей);

- собственные акции, выкупленные у акционеров;

- переоценка внеоборотных активов;

- добавочный капитал (без переоценки);

- резервный капитал;

- нераспределенная прибыль (непокрытый убыток);

- долгосрочные обязательства:

- заемные средства;

- отложенные налоговые обязательства;

- оценочные обязательства;

- прочие обязательства;

- краткосрочные обязательства:

- заемные средства;

- кредиторская задолженность;

- доходы будущих периодов;

- оценочные обязательства;

- прочие обязательства.

При составлении баланса организация может использовать рекомендованную Минфином России детализацию по статьям. При этом у нее есть право применять собственную разработку этой разбивки, если она считает, что это приведет к большей достоверности отчетности. Кроме того, при отсутствии данных для заполнения соответствующих статей фирма вправе исключить такие статьи из составляемого ею бухгалтерского баланса.

Посмотрите образец заполнения баланса, который подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в материал. Это бесплатно.

Куда и каким образом подать

Сшивать и иным образом скреплять документ не нужно. Его направляют почтой с описью вложения и с уведомлением, относят лично в инспекцию или направляют электронно.

Получатель — инспекция ФНС по месту жительства гражданина (по месту пребывания).

Рекомендуем при направлении почтой приложить сопроводительное письмо.

| В ИФНС № __________ по _____________

Адрес: ______________________________ От _________________________________ Адрес: ______________________________ Телефон: ___________________________ Сопроводительное письмо Направляю документы для постановки на налоговый учет и присвоения ИНН. Прошу уведомить меня о готовности документов по телефону __________________________. Дополнительный номер телефона _______________________. ___________________ (дата, подпись). |

Варианты отчетов

Возможным вариантом опубликованного отчета о прибылях и убытках является следующий.

За год, оканчивающийся 31 декабря 200_ года

| 200_ | 200_ | |

| $млн. | $млн. | |

| Объем продаж | 603 | 570 |

| Операционные издержки | 540 | 515 |

| Прибыль от операций | 63 | 55 |

| Проценты к оплате, нетто | -9 | -12 |

| Прибыль от основной деятельности, до налогообложения | 54 | 43 |

| Налог на прибыль от основной деятельности | 14 | 12 |

| Прибыль на обыкновенные акции | 40 | 31 |

| дивиденды | 13 | 10 |

| Нераспределенная прибыль, направленная в резервы | 27 | 21 |

Публикуемые отчеты о прибылях и убытках и балансовые отчеты следует изучать вместе с бухгалтерскими пояснениями и примечаниями, сопровождающими их в годовом отчете (см. ниже) каждой компании.Годовой отчет содержит:

- заявление председателя правления;

- доклад директоров компании;

- пояснение бухгалтерской методологии;

- аудированные отчеты: о прибылях и убытках, балансовый и об источниках и использовании средств;

- примечания к отчетам, содержащие дополнительную информацию;

В компаниях, акции которых котируются на бирже, часто включают данные за последние 5 или 10 лет.Бухгалтерские комментарии разъясняют методологическую базу расчетов, например используемый метод оценки запасов и незавершенного производства.Примечания расшифровывают некоторые показатели отчета о прибылях и убытках и балансового отчета, а также дают дополнительную информацию, например о вознаграждении директоров.