Финансовые отчеты. балансовый отчет

Содержание:

- Публичность отчетности

- Как составить бухгалтерский баланс — пошаговая инструкция для новичков

- Кому и зачем нужно читать баланс

- О чем свидетельствует увеличение и что показывает уменьшение валюты баланса

- Немного Общих Правил и Наблюдений

- Куда предоставляется

- Сущность баланса

- Как составить бухгалтерский баланс – 2021 для ИФНС: правила и техника

- Секреты пассива бухгалтерского баланса

- Анализ ликвидности баланса

- Расчет наиболее ликвидных активов (А1) по бухгалтерской отчетности Казахстана

- Расчет быстрореализуемых активов (А2) по бухгалтерской отчетности Казахстана

- Медленнореализуемые активы (А3)

- Расчет медленнореализуемых активов (А3) по бухгалтерской отчетности Казахстана

- Расчет труднореализуемых активов (А4) по бухгалтерской отчетности Казахстана

- Расчет наиболее срочных пассивов (П1) по бухгалтерской отчетности Казахстана

- Расчет краткосрочных обязательств (П2) по бухгалтерской отчетности Казахстана

- Постоянные пассивы (П4)

- Разность медленнореализуемых активов (А3) и долгосрочных обязательств (П3

- Что такое бухгалтерский баланс и для чего он составляется?

- Сущность баланса

- Что отражается в активе и пассиве бухгалтерского баланса

- rasshifrovka_buhgalterskogo_balansa_po_strokam.jpg

- Кто предоставляет услуги по составлению бухгалтерского баланса — обзор ТОП-3 компаний

- Зачем он нужен?

- Распространенные ошибки при заполнении баланса

Публичность отчетности

Существует ряд компаний, которые должны публиковать бухгалтерскую отчетность. То есть данные их деятельности должны быть доступны всем заинтересованным лицам (п. 9 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ).

Узнать, должна ли организация публиковать отчетность, можно, проанализировав закон, регулирующий деятельность компании. Например, публиковать отчетность обязаны саморегулируемые организации (пп. 11 п. 2 ст. 7 Федерального закона от 01.12.2007 № 315-ФЗ).

Акционерные общества должны раскрывать свою годовую отчетность (п. 1 ст. 92 Закона от 26.12.1995 № 208-ФЗ).

Публиковать отчетность нужно до 1 июня (п. 46 Приказа Минфина РФ от 06.07.1999 № 43Н).

Как составить бухгалтерский баланс — пошаговая инструкция для новичков

Процесс составления бухбаланса весьма сложен не только для новичков. Некоторые моменты его составления могут вызвать затруднения и у бухгалтеров-профи.

Предлагаю вместе со мной пошагово рассмотреть основные его моменты.

Шаг 1. Указываем реквизиты

Как правило, заполнение любой отчетной формы начинается с титульного листа. Бухгалтерский баланс не исключение. Для его заполнения применяется унифицированный бланк, утвержденный Минфином.

На первом листе указываются реквизиты компании, составляющей бухбаланс:

- дата, на которую составляется форма;

- дата составления;

- наименование компании;

- идентификационный номер;

- вид экономической деятельности;

- форма собственности;

- единица измерения;

- местонахождение компании.

Шаг 2. Заполняем строки таблицы активов

Следующий шаг — это заполнение актива бухбаланса. Все сведения берем из остатков по бухсчетам фирмы (используем оборотно-сальдовую ведомость (ОСВ)).

Для ООО «Помидорка» 2016 год — это первый период, когда компании необходимо отчитываться, ведь именно в этом году фирма была создана. Представим остатки по данным бухучета в виде таблицы.

Остатки ООО «Помидорка» на 01.01.2017 год:

| № | Наименование | Счет | Дебет | Кредит |

| 1 | Основные средства (ОС) | 01 | 500 | |

| 2 | Амортизация ОС | 02 | 26 | |

| 3 | Нематериальные активы (НМА) | 04 | 100 | |

| 4 | Амортизация НМА | 05 | 4 | |

| 5 | Запасы | 10 | 460 | |

| 6 | НДС | 19 | 16 | |

| 7 | Деньги в кассе | 50 | 40 | |

| 8 | Средства на банковском счете | 51 | 120 | |

| 9 | Уставной капитал | 80 | 30 | |

| 10 | Резервный капитал | 82 | 10 | |

| 11 | Нераспределенная прибыль | 84 | 150 | |

| 12 | Расчеты с поставщиками и подрядчиками | 60 | 275 | |

| 13 | Расчеты с покупателями и заказчиками | 62 | 85 | |

| 14 | Расчеты по долгосрочным кредитам и займам | 67 | 300 | |

| 15 | Расчеты по налогам и сборам | 68 | 16 | |

| 16 | Расчеты по соцстрахованию | 69 | 90 | |

| 17 | Расчеты по оплате труда | 70 | 250 | |

| 18 | Итого | 1236 | 1236 |

При составлении баланса следует помнить, что:

- остатки по дебету и кредиту в бухбалансе не сворачиваются;

- ОС и НМА показываются по остаточной стоимости;

- активы в бухбалансе отражаются по учетной стоимости.

Сведения в бухбалансе подразделяются постатейно (утвержденные Минфином). Напротив каждой статьи ставится сумма, взятая из ОСВ на дату отчета, в 2-х соседних столбцах указывается постатейная стоимость имущества за две предыдущие отчетные даты.

Продолжение примера

На основании данных бухучета ООО «Помидорка» составим часть бухбаланса, называемую «Актив».

Актив фирмы «Помидорка»:

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| АКТИВ | ||||

| I. Внеоборотные активы | ||||

| НМА | сч04-05 | 1110 | 96 | — |

| ОС | сч01-02 | 1150 | 474 | — |

| Итог I раздела | 1110+1150 | 1100 | 570 | — |

| II. Оборотные активы | ||||

| Запасы | сч10 | 1210 | 460 | — |

| НДС по приобретенным материальным ценностям | сч19 | 1220 | 16 | — |

| Денежные средства и денежные эквиваленты | сч50+51 | 1250 | 160 | — |

| Итог II раздела | 1210+1220+1250 | 1200 | 636 | |

| БАЛАНС | 1100+1200 | 1600 | 1206 |

Сведения указываются в целых тысячах или миллионах рублей. Пустые строки в таблицу не включены. В реальном бухбалансе все строки должны присутствовать, просто по ним ставится прочерк.

Шаг 3. Заполняем строки таблицы пассивов

Аналогичным образом поступаем и при заполнении раздела «Пассив». Рассмотрим подробнее на примере ООО «Помидорка».

Заполнение раздела «Пассив» фирмы «Помидорка»:

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| ПАССИВ | ||||

| III. Капитал и резервы | ||||

| Уставной капитал | сч.80 | 1310 | 30 | — |

| Резервный капитал | сч.82 | 1360 | 10 | — |

| Нераспределенная прибыль | сч.84 | 1370 | 150 | — |

| Итог III раздела | 1310+1360+1370 | 1300 | 190 | |

| IV. Долгосрочные обязательства | ||||

| Заемные средства | сч.67 | 1410 | 300 | — |

| Итог IV раздела | 1410 | 1400 | 300 | — |

| V. Краткосрочные обязательства | ||||

| Кредиторская задолженность | сч.60+62+68+69+70 | 1520 | 716 | — |

| Итог V раздела | 1520 | 1500 | 716 | — |

| БАЛАНС | 1300+1400+1500 | 1700 | 1206 | — |

Шаг 4. Сопоставляем значения таблиц

Вы помните, что актив = пассиву? В бухбалансе фирмы «Помидорка» строка 1600 и строка 1700 имеют одинаковый показатель 1206 тысяч руб. Это свидетельствует, что форма составлена верно.

Если по этим строкам имеются расхождения, значит, в учет закралась ошибка, которую нужно обязательно найти.

Сразу скажу, занятие это не из легких. Сначала рекомендую проверить арифметические подсчеты. Если с арифметикой проблем нет, приступайте к проверке бухпроводок в ОСВ.

Анализ бухгалтерского баланса и его показателей — процесс непростой, многоэтапный. Как его проводить, я рассказала выше. Результаты анализа помогают оптимизировать финансовую политику фирмы. Качественно проведенный анализ позволяет принимать грамотные управленческие решения.

Кому и зачем нужно читать баланс

Баланс — это основной бухгалтерский отчет объемом всего в несколько страниц. В нём нет иллюстраций и мало текста, он заполнен множеством цифр. Тем не менее умеющим его читать скрытая в цифрах информация приносит немало пользы.

Этот документ внимательно изучает огромное количество людей (руководители и собственники компаний, инвесторы, банкиры, налоговики и другие заинтересованные лица). Баланс не является коммерческой тайной, может публиковаться в печати для всеобщего обозрения и доступен любому человеку.

Построчный порядок заполнения бухгалтерского баланса с примерами вы найдете в Путеводителе от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Зачем читать баланс? Ответ очевиден: чтобы принимать верные финансовые решения

И при этом не важно, составлен он по традиционной форме или по упрощенной — полезность добытой из него информации от этого не уменьшается

О том, у кого есть возможность составлять упрощенную отчетность, читайте в этой статье.

Чтение баланса не требует высшего финансового образования, но без определенных знаний и приемов не обойтись.

О чем свидетельствует увеличение и что показывает уменьшение валюты баланса

Уменьшение валюты баланса — это демонстрация того, что и активы, и пассивы предприятия уменьшились. Это может означать снижение деловой активности, потери от обесценения активов или изъятие средств собственниками (инвесторами). Данный факт можно рассматривать как негативное событие.

Увеличение валюты баланса — это свидетельство того, что активы предприятия прирастают, а вместе с ними прирастают и пассивы. Само по себе данное явление можно рассматривать как положительное. Но здесь не обойтись без дополнительного анализа структуры увеличившихся статей баланса.

Например, если активы прирастают за счет непогашенной дебиторской задолженности или затоваривания складов, это может быть признаком снижения оборачиваемости. Прирост пассивов за счет роста заемных средств выше оптимального для данного предприятия значения — тоже плохой знак. Это означает, что предприятие не может обеспечить финансирование своей деятельности за счет собственных средств и финансово зависимо от внешних источников.

Подробнее о том, как рассчитать и интерпретировать балансовые показатели оборачиваемости и обеспеченности собственными средствами, читайте в статьях:

- «Оборачиваемость активов — формула по балансу (нюансы)»;

- «Коэффициент обеспеченности материальных запасов собственными средствами».

Немного Общих Правил и Наблюдений

Полагаю, читатель, вы помните, что бухгалтерские счета собирают и хранят информацию о деятельности предприятия. Разделение всей информации происходят по определенным критериям. Так вот, код и название бухгалтерского счета служит критерием разделения. В результате ОСВ показывает все задействованные на нашем предприятии бухгалтерские счета. Из ОСВ мы видим, какая информация собрана.

Однако, бухгалтерский баланс собирает информацию предприятия по-другому.

Во-первых, бухгалтерский баланс разделяет информацию на АКТИВ и ПАССИВ.

Во-вторых, внутри АКТИВА и ПАССИВА информация разделяется на определенные группы. Каждая такая группа – это экономический показатель.

В конечном итоге, ОСВ в бухгалтерском балансе просто перегруппировывается.

- Все дебетовые остатки, а это счета с характеристикой А – идут в раздел «АКТИВ баланса»

- Все кредитовые остатки, а это счета с характеристикой П – идут в раздел «ПАССИВ баланса»

- Счета с характеристикой АП переходят в баланс так: если есть дебетовый остаток – он идет в АКТИВ, если есть кредитовый остаток – он идет в ПАССИВ.

Пришедшая сумма в АКТИВ или ПАССИВ заносится в конкретное название экономического показателя. Основанием попадания суммы в экономический показатель будет название бухгалтерского счета или же, когда непонятно, используем закон о заполнении бухгалтерского баланса. Ну, а мы, уже совсем скоро приступим к заполнению баланса.

Куда предоставляется

Положения федеральных законов устанавливают, что форма 1 бухбаланс и форма 2 отчет о прибылях и убытках, а в установленных случаях и другие формы, должны подаваться обязательно:

- ИФНС — отчетность нужно сдавать по месту регистрации компании. Поэтому филиалы и другие обособленные подразделения не подают ее, а консолидированную отчетность сдает лишь материнская компания. Это нужно делать по месту постановки ее на учет с учетом данных подразделений.

- Росстат — в настоящее время представление отчетности в органы статистике является обязательным. Если этого не делать, то так же как и в первом случае компания и должностные лица могут быть привлечены к соответствующей ответственности.

- Учредителям и иным собственникам фирмы — это связано с тем, что каждый годовой отчет организации должен утверждаться ее владельцами.

- Другим органам, если соответствующими нормами определяется такая обязанность.

Внимание! Отчетность могут попросить предоставить банки при оформлении у них различного рода кредитов и займов. Особенно если берется кредит на открытие или развитие бизнеса. В настоящее время при заключении контрактов многие крупные компании просят предоставить им форма 1 бухгалтерский баланс форма 2 отчет о прибылях и убытках

Это нужно делать на усмотрение руководства компании

В настоящее время при заключении контрактов многие крупные компании просят предоставить им форма 1 бухгалтерский баланс форма 2 отчет о прибылях и убытках. Это нужно делать на усмотрение руководства компании.

Однако в настоящее время многие специализированные фирмы, через которые можно сдавать отчетность, обладают сервисом, позволяющим получить всю необходимую информацию о партнере по его ИНН или ОГРН. Эти данные предоставляет сама ИФНС на основе сданных ранее отчетов.

Сущность баланса

ББ представляет собой особый документ, предназначающийся для обобщенной фиксации и группировки финансов по их структуре, источникам и целевым назначениям. Статья ББ – это автономная строка, содержащая сведения о деньгах предприятия. Перечень однородных статей формирует разделы и подразделы.

Как раскрыть информацию о дебиторской и кредиторской задолженности в пояснениях к бухгалтерскому балансу?

ББ подразделяется на две части:

- Активы. Здесь содержатся сведения о средствах, источник появления которых – различные хозяйственные операции.

- Пассивы. Здесь фиксируется информация о собственном капитале организации, обязательствах.

КСТАТИ! Одни и те же средства могут фигурировать и в правой, и в левой колонке. Это означает, что активы равны пассивам.

Как составить бухгалтерский баланс – 2021 для ИФНС: правила и техника

Рекомендованные формы отчетности для представления в ИФНС утверждены приказом Минфина РФ от 02.07.2010 № 66н. С 2021 года применяется форма баланса в редакции приказа Минфина от 19.04.2019 № 61н.

Нововведения в ней таковы:

- единицей измерения стали тысячи рублей, заполнять отчетность в миллионах нельзя;

- ОКВЭД заменен на ОКВЭД2;

- введена строка для указания, подлежит отчетность обязательному аудиту или нет. Если да, нужно будет указывать седения об аудиторе.

Полная форма баланса содержит весь перечень статей, которые рекомендуется выделять в соответствующих разделах баланса. Однако предприятие может исключать из этого отчета статьи, для заполнения которых у него нет данных, и, наоборот, включать в него дополнительные статьи, если это увеличит достоверность составляемой отчетности.

Полная форма имеет графу для отражения примечаний к каждой статье. Предприятие само решает, нужно ли ему использовать эту графу. Очевидно, что она становится необходимой при любом отклонении от стандартной рекомендованной формы бланка.

В сокращенной (упрощенной) форме, которую могут применять некоторые юрлица, удовлетворяющие определенным требованиям, если они сочтут возможным представление отчетности в упрощенном виде, разделение на разделы и графа для примечаний отсутствуют, а статьи объединены с целью укрупнения показателей.

О том, каким юрлицам доступно создание бухотчетности в упрощенной форме, читайте здесь.

Как заполнять бухгалтерский баланс? Основные правила, регламентирующие порядок составления бухгалтерского баланса 2020 года для целей официальной отчетности, содержатся в ПБУ 4/99, утвержденном приказом Минфина РФ от 06.07.1999 № 43н. Они сводятся к следующему:

- источником информации для составления бухгалтерского баланса служат данные бухгалтерского учета;

- учетные данные должны быть сформированы по правилам действующих ПБУ и в соответствии с принятой на предприятии учетной политикой;

Об особенностях учетной политики при применении УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН».

- учетные данные должны отвечать требованиям полноты и достоверности;

- предприятие, имеющее филиалы, составляет единый баланс по организации;

- данные, отражаемые в балансе, должны быть нейтральны и коррелировать с данными предшествующих периодов;

- выделение статей в разделах баланса осуществляется по принципу существенности;

- отчетным периодом для бухгалтерского баланса является календарный год;

- активы и обязательства, отражаемые в балансе, должны подразделяться на краткосрочные и долгосрочные (существующие менее и более 12 месяцев соответственно);

- зачет между статьями активов и пассивов не делается, если он не предусмотрен ПБУ;

- имущество оценивается по «чистой» стоимости (за вычетом регулирующих статей);

- учетные данные годового отчета должны быть подтверждены инвентаризацией.

Секреты пассива бухгалтерского баланса

В пассиве строки расположены особым образом: чем ниже строка, тем быстрее указанное обязательство нужно вернуть (контрагентам, банкирам, собственникам или иным кредиторам).

Из строки «Нераспределенная прибыль» видна тенденция ежегодного роста, однако темп его заметно снизился (с 52% до 7%). Возможно, эффективность деятельности управленцев упала, а потому есть повод задуматься о причинах. Позитивно оцениваются наличие и рост резервного капитала (собственный капитал компании укрепляется).

Настораживает значительная сумма краткосрочных долгов (46% от валюты баланса). Если это задолженность по зарплате и налогам, есть повод для беспокойства: это признак неплатежеспособности компании, и возможны материальные потери (санкции за несвоевременную выплату).

Внимание! Если компания задержит зарплату более чем на 3 месяца, то возможно ее банкротство. Такие поправки внесены законом от 29.06.2015 № 186-ФЗ в п

2 ст. 183.19 закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)».

Существует много способов чтения баланса. Кто-то доверяет только цифрам: рассчитывает специальные коэффициенты, проводит горизонтальный и вертикальный анализ. А кому-то важнее исследовать и сопоставить разные показатели и посмотреть, как активы соотносятся с обязательствами и где таятся резервы и потери. А для этого нужно читать баланс с привязкой к другим отчетам и пояснениям.

Каждый пользователь для себя выстраивает подходящую методику и делает выводы. Главное — видеть общую картину имущественного и финансового положения компании и, используя все доступные методы анализа, правильно оценивать возможные перспективы и угрозы.

Теперь мы знаем, что такое счет. Во 2 уроке мы разберем, что такое бухгалтерский баланс, рассмотрим его содержание и строение.

Теперь мы знаем, что такое счет. Во 2 уроке мы разберем, что такое бухгалтерский баланс, рассмотрим его содержание и строение.

Бухгалтерский баланс — это таблица, состоящая из 2х частей — актива и пассива, в активе отражается имущество организации, а в пассиве источники формирования этого имущества.

Для бухгалтера баланс, одна из важнейших форм отчетности, поэтому знать его просто необходимо, кроме того, проанализировав бух. баланс можно понять в каком финансово-хозяйственном состоянии находится предприятие и спрогнозировать его будущее. Анализировать бухгалтерский баланс мы научимся позже.

Анализ ликвидности баланса

Денежные средства + Краткосрочные финансовые вложения = Стр. 1250 Форма 1 + Стр. 1240 Форма 1

Расчет наиболее ликвидных активов (А1) по бухгалтерской отчетности Казахстана

Денежные средства и их эквиваленты + Финансовые активы, имеющиеся в наличии для продажи = Стр. 010 Форма 1 + Стр. 011 Форма 1

Расчет быстрореализуемых активов (А2) по бухгалтерской отчетности Казахстана

Краткосрочная торговая и прочая дебиторская задолженность + Производные финансовые инструменты + Финансовые активы, учитываемые по справедливой стоимости через прибыли и убытки + Прочие краткосрочные финансовые активы + Прочие краткосрочные активы = Стр. 016 Форма 1 + Стр. 012 Форма 1 + Стр. 013 Форма 1 + Стр. 015 Форма 1 + Стр. 019 Форма 1

Медленнореализуемые активы (А3)

Запасы + НДС по приобретенным ценностям + Долгосрочные финансовые вложения = Стр. 1210 Форма 1 + Стр. 1220 Форма 1 + Стр. 1170 Форма 1

Расчет медленнореализуемых активов (А3) по бухгалтерской отчетности Казахстана

Запасы + Финансовые активы, удерживаемые до погашения + Текущий подоходный налог + Активы (или выбывающие группы), предназначенные для продажи + Финансовые активы, имеющиеся в наличии для продажи + Производные финансовые инструменты + Финансовые активы, учитываемые по справедливой стоимости через прибыли и убытки + Финансовые активы, удерживаемые до погашения + Прочие долгосрочные финансовые активы + Долгосрочная торговая и прочая дебиторская задолженность = Стр. 018 Форма 1 + Стр. 014 Форма 1 + Стр. 017 Форма 1 + Стр. 101 Форма 1 + Стр. 110 Форма 1 + Стр. 111 Форма 1 + Стр. 112 Форма 1 + Стр. 113 Форма 1 + Стр. 114 Форма 1 + Стр. 115 Форма 1

Расчет труднореализуемых активов (А4) по бухгалтерской отчетности Казахстана

Инвестиции, учитываемые методом долевого участия + Инвестиционное имущество + Основные средства + Биологические активы + Разведочные и оценочные активы + Нематериальные активы + Отложенные налоговые активы + Прочие долгосрочные активы = Стр. 116 Форма 1 + Стр. 117 Форма 1 + Стр. 118 Форма 1 + Стр. 119 Форма 1 + Стр. 120 Форма 1 + Стр. 121 Форма 1 + Стр. 122 Форма 1 + Стр. 123 Форма 1

Расчет наиболее срочных пассивов (П1) по бухгалтерской отчетности Казахстана

Краткосрочная торговая и прочая кредиторская задолженность + Текущие налоговые обязательства по подоходному налогу + Вознаграждения работникам = Стр. 213 Форма 1 + Стр. 215 Форма 1 + Стр. 216 Форма 1

Расчет краткосрочных обязательств (П2) по бухгалтерской отчетности Казахстана

Краткосрочные заемные средства + Краткосрочные производные финансовые инструменты + Прочие краткосрочные финансовые обязательства + Краткосрочные резервы + Прочие краткосрочные обязательства + Обязательства выбывающих групп, предназначенных для продажи = Стр. 210 Форма 1 + Стр. 211 Форма 1 + Стр. 212 Форма 1 + Стр. 214 Форма 1 + Стр. 217 Форма 1 + Стр. 301 Форма 1

Постоянные пассивы (П4)

Капитал и резервы + Доходы будущих периодов + Оценочные обязательства = Стр. 1300 Форма 1 + Стр. 1530 Форма 1 + Стр. 1540 Форма 1

А1 – П1

Отражает соотношение текущих платежей и поступлений. Рекомендованное значение больше либо равно 0.

А2 – П2

Отражает соотношение текущих платежей и поступлений. Рекомендованное значение больше либо равно 0.

Разность медленнореализуемых активов (А3) и долгосрочных обязательств (П3

А3 – П3

Показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Рекомендованное значение больше либо равно 0.

Что такое бухгалтерский баланс и для чего он составляется?

Большинство российских компаний составляют и представляют различную бухотчетность.

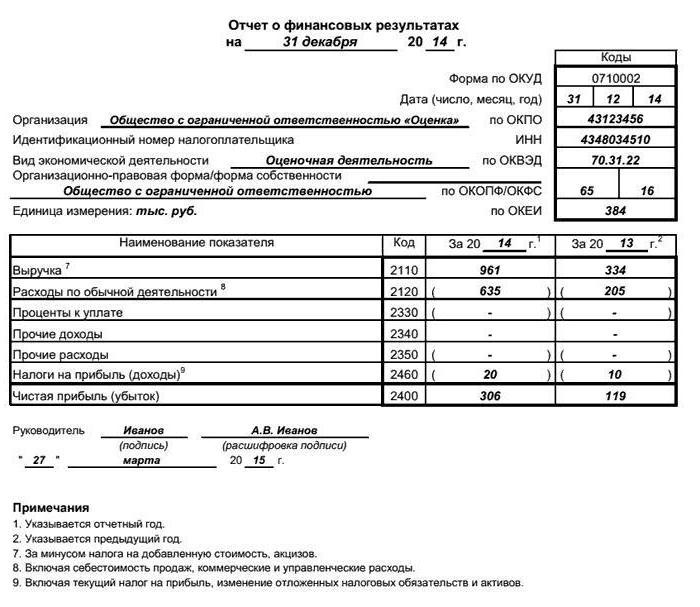

В основной комплект такой отчетности входят пять форм:

- форма №1 — «Бухгалтерский баланс;

- форма №2 — «Отчет о финансовых результатах»;

- форма №3 — «Отчет об изменении капитала»;

- форма №4 — «Отчет о движении денежных средств»;

- форма №5 — «Приложение к бухгалтерскому балансу».

Предлагаю более пристально рассмотреть форму № 1 – бухбаланс.

Бухгалтерский баланс – это сведения об имуществе компании (активах) и источниках его приобретения (пассивах), сгруппированные на отчетную дату в виде таблицы. Актив всегда равен пассиву!

Давайте ознакомимся с принципами составления баланса на примере бюджета одной российской семьи.

Пример

В городе N живет большая, дружная семья Пуговкиных. Семья по меркам города обеспеченная. У них имеется: квартира, машина, бытовая техника, мебель, одежда, продукты, дача. Кроме того, в кошельках и на банковских счетах членов семьи водятся деньги.

В общем, у Пуговкиных есть все то, что им необходимо для комфортной активной жизни. Это как раз и будут активы семьи Пуговкиных.

Возьмем лист чистой бумаги и напишем все вышеперечисленное в 2 столбца.

Активы семьи Пуговкиных:

| Статья | Наименование | Стоимость, в тыс. рублей |

| 1 | Квартира | 4 000 |

| 2 | Дача | 1 000 |

| 3 | Машина | 1 100 |

| 4 | Бытовая техника | 300 |

| 5 | Продукты | 50 |

| 6 | Деньги в кошельках | 30 |

| 7 | Деньги в банке | 450 |

| 8 | Мебель | 610 |

| 9 | Одежда | 40 |

| 10 | Итого | 7 580 |

Чтобы все это приобрести, семье нужны были средства. Поэтому Пуговкины взяли банковский кредит и часть денег заняли у друзей. Кроме того, в настоящее время у семьи Пуговкиных имеются неоплаченные коммунальные услуги и имущественный налог.

Банковский кредит, долг друзьям, неоплаченные коммунальные платежи и налог — это пассивы семьи Пуговкиных.

Пассивы семьи Пуговкиных:

| № | Наименование пассива | Стоимость, тыс. руб. |

| 1 | Банковский кредит | 6 184 |

| 2 | Долг друзьям | 1 200 |

| 3 | Долг коммунальщикам | 11 |

| 4 | Налоговая задолженность | 25 |

| 5 | Зарплата членов семьи | 160 |

| 6 | Итого | 7 580 |

Актив и пассив бухбаланса подразделяются на несколько частей.

Разделы актива:

- внеоборотные средства;

- оборотные средства.

Разделы пассива:

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

Бухбаланс бывает востребован различными пользователям.

Внешние пользователи:

- налоговики;

- банки;

- инвесторы;

- партнеры (контрагенты).

Внутренние пользователи:

- акционеры фирмы;

- планово-аналитический отдел.

Сущность баланса

ББ представляет собой особый документ, предназначающийся для обобщенной фиксации и группировки финансов по их структуре, источникам и целевым назначениям. Статья ББ – это автономная строка, содержащая сведения о деньгах предприятия. Перечень однородных статей формирует разделы и подразделы.

Как раскрыть информацию о дебиторской и кредиторской задолженности в пояснениях к бухгалтерскому балансу?

ББ подразделяется на две части:

- Активы. Здесь содержатся сведения о средствах, источник появления которых – различные хозяйственные операции.

- Пассивы. Здесь фиксируется информация о собственном капитале организации, обязательствах.

КСТАТИ! Одни и те же средства могут фигурировать и в правой, и в левой колонке. Это означает, что активы равны пассивам.

Что отражается в активе и пассиве бухгалтерского баланса

В активе указывается:

- стоимость имущества (нематериальных активов, основных средств, товаров, материалов);

- сумма дебиторской задолженности (задолженность покупателей, заказчиков).

Включает актив две части – внеоборотные и оборотные активы.

Ко внеоборотным относятся активы, предназначенные для получения прибыли в течение срока более одного года. Оборотные активы погашаются до одного года.

В пассиве отражаются источники формирования средств организации – суммы собственного каптала и ее кредиторской задолженности (задолженности по займам, перед контрагентами). Пассив содержит три части – капитал и резервы, долгосрочные, краткосрочные обязательства.

Капитал и резервы – это прибыль и уставной капитал организации, другими словами ее средства. К долгосрочным обязательствам относятся долги организации, которые должны быть возвращены в срок более одного года. Краткосрочные возвращаются в срок не более одного года.

rasshifrovka_buhgalterskogo_balansa_po_strokam.jpg

Похожие публикации

Бухгалтерский баланс представляет собой отчетную форму, в которой систематизированы и представлены все сведения о финансовом состоянии компании на определенную дату. Баланс разделен на две равнозначные в стоимостном выражении части. В его левой стороне – «Активе» сгруппированы данные о наличии имущества в предприятии (недвижимости, финансовых вложениях, производственных фондах и запасах, задолженности дебиторов, денежных средствах и т.д.) на конец отчетного периода, а в правой – «Пассиве» объединены сведения об источниках финансирования, на которые имеющиеся активы приобретались: капитал (собственный и заемный), а также обязательства перед кредиторами. Обе части баланса должны быть равны, так как стоимость имущества не может превышать имеющихся возможностей фирмы, т. е. размера ее источников. На сегодня действует форма баланса, утвержденная приказом Минфина РФ от 02.07.2010 № 66н (ред. от 19.04.2019).

Кто предоставляет услуги по составлению бухгалтерского баланса — обзор ТОП-3 компаний

Бухгалтерские услуги, в том числе и услуги по составлению бухбаланса, предлагают множество компаний.

Уже по традиции я подготовила для вас, моих читателей, подборку надежных, высокопрофессиональных бухгалтерских фирм.

1) Мое дело

Интернет-бухгалтерия «Моё дело», несмотря на свой юный возраст (образована в 2009), снискала заслуженное уважение более чем у 50 000 пользователей во всех российских регионах.

Пользователи отмечают ряд преимуществ, которыми обладают и которые предопределили выбор данной фирмы.

Преимущества интернет-бухгалтерии «Моё дело»:

- демократичные цены (абонентская плата от 366 до 2083 руб. в месяц);

- дружелюбная, быстрая и профессиональная поддержка;

- широкий спектр услуг и возможностей;

- понятные обучающие материалы, способные из новичка сделать профессионала;

- возможность провести регистрацию своего бизнеса онлайн;

- большая база готовых шаблонов документов для большинства бизнес-процессов;

- бюро бухгалтера, состоящее из 17 разделов с ответами на более 10 тыс. вопросов пользователей.

Если вы все еще раздумываете, то посетите сайт «Моё дело», почитайте отзывы реальных пользователей, подробнее ознакомьтесь с функционалом этого сервиса.

Приятным бонусом для новых пользователей станет возможность воспользоваться в течение месяца услугами интернет-бухгалтерии совершено бесплатно.

2) Проект-КМ

Московская компания Проект-КМ более 9 лет оказывает профессиональные бухгалтерские услуги юрлицам, ИП и физическим лицам.

Для штата высококлассных специалистов компании не составит труда:

- сформировать Учетную политику;

- организовать бухучет любой сложности;

- провести полное или частичное восстановление учета;

- провести постановку налогового учета;

- организовать эффективный управленческий учет.

Получить первичную консультацию потенциальный клиент может, подъехав в офис Проект-КМ, позвонив в компанию или проконсультировавшись онлайн на сайте.

3) Абак БК

Абак БК — это бухгалтерская компания, имеющая в своем штате профессиональных бухгалтеров с опытом работы более 16 лет. Компанией успешно пройдено более 500 налоговых проверок.

Услуги компании:

- расчет финрезультатов, налогов и сборов фирмы заказчика;

- ведение банковских и кассовых операций;

- составление и сдача отчетности;

- кадровое делопроизводство и организация расчетов с персоналом.

Клиенты Абак БК получают от сотрудничества ряд преимуществ:

- экономия на оплату штатного бухгалтера;

- круглосуточная консультационная профессиональная поддержка;

- полная конфиденциальность.

Если вы передадите ведение бухгалтерского учета своей фирмы специалистам Абак БК, экономия на затраты по учету составит порядка 32%. Такой результат достигается благодаря тому, что заказчик оплачивает только фактически выполненную работу.

Зачем он нужен?

Управленческий баланс – основой результат ведения управленческого учета. Управучет же – сбор, хранение и переработка информации, необходимой топ-менеджерам и директорам для грамотного управления компанией.

Наглядно баланс представляет собой таблицу, где в денежном выражении отражено все имущество компании (активы) и источники его формирования (пассивы). Иными словами, в балансе записаны все важные для компании денежные суммы.

Создавая управленческий баланс, вы сможете контролировать:

- Бизнес-проекты. Активы = пассивам. Однако пассивы делятся на два вида – собственный капитал (например, первоначальный вклад акционеров в бизнес) и обязательства (долги и кредиты). Если обязательств больше – значит, компании для продолжения деятельности не хватает средств акционеров и она вынуждена влезать в долги.

Выводы из этого можно сделать разные. Кто-то проанализирует выгодность существующих бизнес-проектов. Кто-то удержится от начала новых. В любом случае управленческий баланс – мощное средство выявления проблем.

- Сотрудников. В 4-х из 5-ти случаев воруют те, кто ранее не имел проблем с законом и не был заподозрен в недобросовестности. В половине случаев компании не получают свои деньги назад. Но если они тщательно фиксируются в одном месте, такого никогда не произойдет. Для этого в отдельной графе будут указаны вся заработная плата и все вознаграждения.

Кроме того, показатели в каждой графе будут напрямую зависеть от деятельности одного из управляющих – можно понять, кто из директоров работает неэффективно. Например, если расходы на зарплату выше, чем у конкурентов, а продажи не выше, спрашивать нужно с руководителя отдела кадров.

- Собственный доход. В «Собственном капитале» есть графа «Нераспределенная прибыль». Если доходы компании растут, а долги – нет (отражено в «Обязательствах»), то увеличивается ваш доход.

Затем вы уже можете планировать личные финансы – деньги, которые вы тратите на не связанные с бизнесом нужды. Если вы вкладываете их обратно в компанию, то они будут называться «Долгами бизнеса» и запишутся в «Обязательства» – так управлять бизнес-финансами намного проще.

- Запасы. Какова общая сумма товара, который хранится на складе? Если она больше, чем в управленческом балансе за предыдущий период – возможны проблемы с эффективностью их реализации.

- Кредиторов. Управленческий баланс предполагает их деление на краткосрочных и долгосрочных, ключевых и второстепенных. Кроме того, содержание каждой графы можно отдельно прокомментировать – например, чтобы сферы, займы в которых считаются второстепенными. В этом большое преимущество управленческого отчета перед бухгалтерским.

Распространенные ошибки при заполнении баланса

При заполнении баланса начинающие бухгалтера часто допускают следующие ошибки:

- Дебиторская и кредиторская задолженности показываются свернутым показателем. Это ошибка — в балансе отдельно нужно показать задолженность перед дебиторами или кредиторами и отдельно — полученные либо выплаченные авансы. По такому же принципу нужно отражать прибыли и убытки.

- Размер полученного аванса нужно отражать не в чистом виде, а вместе с полученным с этим платежом НДС.

- Основные и нематериальные активы отражаются о первоначальной стоимости. Это неверно. Данные величины нужно корректировать на размер начисленной амортизации по каждому виду имущества.

- Беспроцентные займы показываются в составе финансовых вложений. Это неверно, их нужно показывать в составе дебиторской задолженности в разрезе сроков погашения.

- Отрицательные показатели записываются со знаком минус. Согласно инструкции по заполнению бланка, отрицательные значения нужно показывать в круглых скобках без минуса.