Долгосрочные финансовые вложения в балансе

Содержание:

- Инструменты краткосрочного инвестирования

- Финансовые вложения в бухгалтерской отчетности

- Пример. Заполнение бухгалтерского баланса

- Порядок учета краткосрочного депозита в балансе

- Долгосрочные финансовые вложения в балансе предприятия: как оформить

- Как заполнить строку 1450

- Краткосрочные финансовые вложения в балансе: правила, учет, бухгалтерия

- Выводы о том, что означает изменение показателя

Инструменты краткосрочного инвестирования

К инструментам краткосрочного инвестирования относятся:

- Банковские депозиты. Данный инструмент отличается высокой надежностью. Благодаря программе страхования вкладов, все вложения в размере до 1,4 миллиона рублей гарантированно возвращаются владельцу, даже при признании банка неплатежеспособным. Недостаток депозитов — низкая доходность. Причем у многих банков есть зависимость размера процентов от срока депозита: чтобы вложить деньги по более высокой ставке, придется отдать их банку на более долгий срок.

- Драгоценные металлы. Данный актив в наименьшей степени подвержен колебаниям котировок. Тем не менее возможность падения стоимости драгоценных металлов не исключена. Поэтому утверждение, что инвестиции в золото имеют гарантированную доходность, нельзя назвать верным. Кроме того, вложения в драгоценные металлы в большей степени подходят для долгосрочного инвестирования.

- Облигации федерального займа. Государственные ценные бумаги обладают высокой ликвидностью, поэтому не составит труда их быстро продать. Риск при таких сделках минимальный, но и доход не большой.

- Акции. Этот инструмент может как быстро расти в цене, так и стремительно падать. Предугадать, в какую сторону будет меняться его стоимость, бывает сложно даже опытным финансовым аналитикам. На краткосрочных сделках с акциями можно хорошо заработать, но можно и понести большие убытки.

- ПИФ. Это паи инвестиционного фонда. Прибыль от вложений можно получить уже через месяц, а продать актив — в любое время.

- ПАММ-счета. Этот вид инвестирования подразумевает передачу капитала в доверительное управление опытному трейдеру за определенную комиссию. Инвестор теряет возможность на срок действия договора распоряжаться вложенными средствами и выводить деньги с сервиса.

- Криптовалюта. Этот инструмент сопряжен с большими рисками. Невозможно предугадать, какая криптовалюта гарантированно подорожает, а какая упадет в цене.

- Хайп-проекты. Это самый рискованный инструмент из всех возможных. Он представляет собой финансовую пирамиду в ее классическом понимании. Доход выплачивается инвесторам из вложений новых участников. Период существования хайп-проектов может длиться от нескольких часов до нескольких недель. Риск, связанный с такими инвестициями, стремится к 100 %.

Еще одна общая черта у всех инструментов краткосрочного инвестирования – это высокая ликвидность. Теоретически срок владения большинством активов ничем не ограничен, но если есть цель вложить деньги на короткий период, то выбранный актив должен легко продаваться в любой момент.

Финансовые вложения в бухгалтерской отчетности

Раскрытию с учетом требования существенности в бухгалтерской отчетности подлежат следующие сведения:

- Метод, согласно которому оцениваются финансовые вложения в балансе при их выбытии.

- Последствия, к каким привело изменение метода соответствующей оценки.

- Цена финансовых вложений, определяющая их текущую рыночную стоимость.

- Разница между показателями, которые помогла получить оценка финансовых вложений и текущей рыночной стоимостью.

- Разница между первоначальной и номинальной стоимостью при покупке долговых ценных бумаг на протяжении срока их погашения.

- Вид и цена вклада, который обременен залогом.

- Вид и цена выбывших ценных бумаг после их передачи другому лицу или компании посредством безвозмездной сделки.

- Сведения о резерве вкладов под обесценивание с указанием его вида, величины и суммы.

- Информация о предоставленных займах и долговым ценным бумагам. Подобные финансовые вложения в балансе должны отображаться в обязательном порядке.

Следует предоставлять в отчетности все необходимые сведения своевременно, дабы избежать нарушения законодательства.

Пример. Заполнение бухгалтерского баланса

ООО, зарегистрированное в 2015 г., применяет упрощенную систему налогообложения. Показатели регистров бухгалтерского учета на 31 декабря 2015 г. приведены в таблице:

Таблица

Остатки (Кт — кредитовые, Дт — дебетовые) на счетах

бухгалтерского учета на 31 декабря 2015 года

ООО

|

Сальдо |

Сумма, руб. |

Сальдо |

Сумма, руб. |

|

Дт |

600 000 |

Дт |

150 000 |

|

Кт |

20 040 |

Кт |

150 000 |

|

Дт |

100 000 |

Кт (субсчет «Авансы») |

505 620 |

|

Кт |

3340 |

||

|

Дт |

17 000 |

Кт |

89 000 |

|

Дт |

6000 |

Кт |

250 000 |

|

Дт |

90 000 |

Кт |

50 000 |

|

Дт |

15 000 |

Кт |

10 000 |

|

Дт |

250 000 |

Кт |

150 000 |

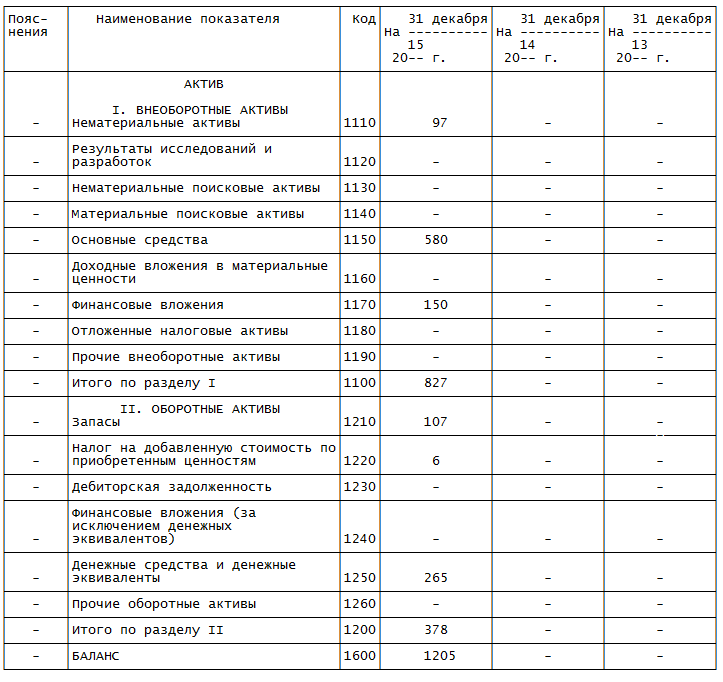

На основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2015 г. по общей форме:

Графа 4 — единственная, которая требует заполнения вновь созданной организацией. В указанной графе отражают данные на 31 декабря отчетного года, то есть 2015 г.

Также добавляется графа 3 — для указания кодов строк.

Показатель строки 1110 «Нематериальные активы» бухгалтер определил следующим образом: из дебетового сальдо счета вычитается кредитовое сальдо счета .

Итого получаем 96 660 руб. (100 000 руб. — 3340 руб.). Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строке 1110 записано 97.

Показатель строки 1150 «Основные средства» определен так: дебетовое сальдо счета — кредитовое сальдо счета . Результат — 579 960 руб. (600 000 руб. — 20 040 руб.). В баланс записано 580.

В строку 1170 «Финансовые вложения» вписано дебетовое сальдо счета — 150 тыс. руб. (то есть считается, что все вложения долгосрочные).

Итог по сводной строке 1100: 827 тыс. руб. (97 тыс. руб. (строка 1110) + 580 тыс. руб. (строка 1150) + 150 тыс. руб. (строка 1170)).

Теперь очередь оборотных активов. Значение строки 1210 «Запасы» определено так: дебетовое сальдо счета + дебетовое сальдо счета . Итог — 107 тыс. руб. (17 тыс. руб. + 90 тыс. руб.).

Показатель строки 1220 «Налог на добавленную стоимость по приобретенным ценностям» равен дебетовому сальдо счета , поэтому в баланс бухгалтер внес 6 тыс. руб.

Показатель строки 1250 «Денежные средства и денежные эквиваленты» найден путем сложения дебетового сальдо счета и дебетового сальдо счета . Результат — 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.). В строке записано 265.

Итог по сводной строке 1200: 378 тыс. руб. (107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250)).

По итоговой строке 1600 показана сумма показателей строк 1100 и 1200. То есть 1205 тыс. руб. (827 тыс. руб. + 378 тыс. руб.).

В остальных строках графы 4 проставлены прочерки.

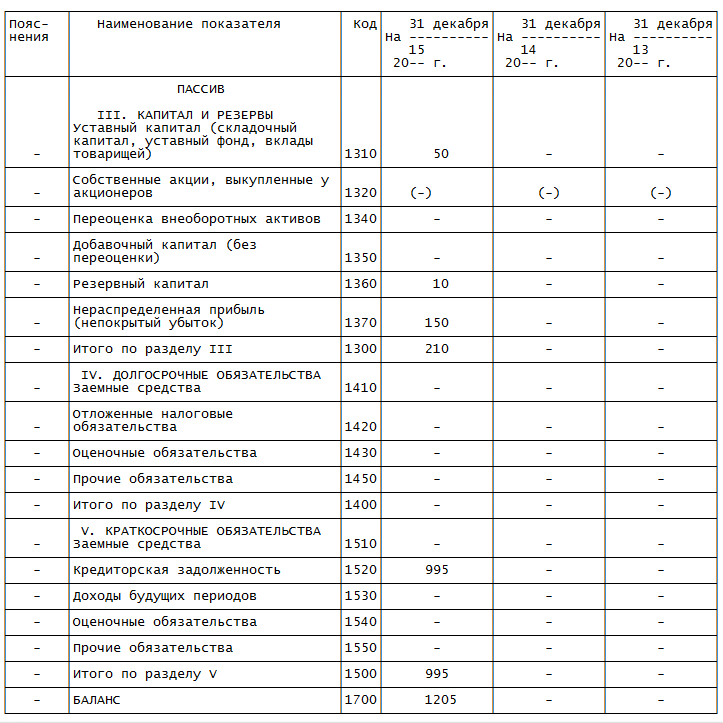

Переходим к пассиву баланса. Показатель по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» равен кредитовому сальдо счета , то есть в балансе стоит 50 тыс. руб.

Строка 1360 «Резервный капитал» — кредитовое сальдо счета . В нашем случае это 10 тыс. руб.

В строке 1370 «Нераспределенная прибыль (непокрытый убыток)» показано сальдо счета . Оно кредитовое. Значит, организация на конец года имеет прибыль. Ее значение — 150 тыс. руб. Брать показатель в скобки не нужно.

Показатель сводной строки 1300 равен 210 тыс. руб. (50 тыс. руб. (строка 1310) + 10 тыс. руб. (строка 1360) + 150 тыс. руб. (строка 1370)).

Показатель для строки 1520 «Кредиторская задолженность» (бухгалтер посчитал, что вся задолженность краткосрочная) определен следующим образом: кредитовое сальдо счета + кредитовое сальдо счета + кредитовое сальдо счета + кредитовое сальдо счета . Результат — 995 тыс. руб. (150 тыс. руб. + 506 тыс. руб. + 89 тыс. руб. + 250 тыс. руб.).

В строку 1500 бухгалтер перенес значение из строки 1520, так как другие строки разд. V баланса не заполнялись.

Показатель итоговой строки 1700 равен сумме строк 1300 и 1500. Полученное значение составляет 1205 тыс. руб. (210 тыс. руб. + 995 тыс. руб.).

Остальные строки пассива по причине отсутствия соответствующих данных прочеркнуты.

Показатели итоговых строк 1600 и 1700 равны. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать составленной верно.

Порядок учета краткосрочного депозита в балансе

Цитата (Tuluva):Помогите разобраться с краткосрочным депозитом. Организация 31 декабря 2015 г. разместила денежные средства на срочный депозит (досрочное расторжение договора по депозиту запрещено) сроком на 12 дней. под процент. У меня вопрос в бух. балансе данный депозит будет отражен по строке 1250 как денежные эквиваленты или по строке1240 как финансовые вложения. В 2015г. у организация уже размещала денежные средства на депозит, но сроками от 6 мес. до 11 мес. и эти депозиты учитывались как финансовые вложения. В главбухе пишут, что все равно такой депозит надо отражать по строке 1240, (если по депозиту предусмотрен процент — то строка 1240, если нет, то 1250), но у меня сомнения, ведь данный депозит может пониматься как высоколеквидное краткосрочное финансовое вложение с незначительным риском изменения стоимости (через 12 дней организация получит ровно ту сумму, которую положила + проценты), а это уже денежный эквивалент. Здравствуйте. Если посмотреть в Порядок заполнения Бухгалтерского баланса, то:— по строке 1240 отражаются «Финансовые вложения (за исключением денежных эквивалентов)», а именно: Сальдо по счетам 58 «Финансовые вложения» в части краткосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к краткосрочным финансовым вложениям); 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата менее 12 месяцев после отчетной даты);— по строке 1250 отражаются «Денежные средства и денежные эквиваленты», а именно: Сальдо по счетам 50 «Касса» (за исключением остатка по субсчету «Денежные документы»); 51 «Расчётные счета»; 52 «Валютные счета»; 55 «Специальные счета в банках» (за исключением сумм, учтенных в составе финансовых вложений); 57 «Переводы в пути».Что означают понятия «эквивалент», «денежный эквивалент»? Эквивалент (от греческого «равнозначный») — это отдельный предмет, группа предметов или их определенное количество, которые являются равнозначными или соответствуют другим предметам по каким-либо определенным характеристикам и могут выражать либо заменять их. Денежные эквиваленты – это высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств, подверженные незначительному риску изменения стоимости. Например: депозиты до востребования; краткосрочные ценные бумаги, векселя; привилегированные акции, приобретенные незадолго до объявленного срока их погашения, и т.п. Из приведенных примеров видно, что цель денежного эквивалента не преувеличить, а сохранить, поэтому о процентах не может быть и речи. Аналогичный смысл содержится в ПБУ 23/2011 «Отчёт о движении денежных средств»: «5. Отчёт о движении денежных средств представляет собой обобщение данных о денежных средствах, а также высоколиквидных финансовых вложениях, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости (далее — денежные эквиваленты). К денежным эквивалентам могут быть отнесены, например, открытые в кредитных организациях депозиты до востребования.» Отсутствие возможности отозвать вложения в любой момент противоречит понятию высоколиквидности.С какой целью вы разместили денежные средства на срочный депозит? Получить процент от финансового вложения — это прибыль. Разве конечный результат такого вложения равнозначен (эквивалентен) сумме вложенных средств? Что такое «незначительный риск изменения стоимости»? Если вы, к примеру, приобретаете краткосрочные государственные ценные бумаги, то к моменту их реализации существует риск снижения или повышения их стоимости.Есть такой риск при вложении средств под процент на срочный депозит? Напротив, вы изначально знаете, что получите прибыль.Вот и вся разница. Поэтому, будет правильно отразить краткосрочный процентный депозит по строке 1240 Бухгалтерского баланса.

Долгосрочные финансовые вложения в балансе предприятия: как оформить

— Справочник предпринимателя — Инвестиции — Долгосрочные финансовые вложения: счет

Под долгосрочными инвестициями подразумеваются затраты на оплату обучения, приобретение и наращивание внеоборотных и оборотных активов. Учет таких финансовых вложений ведется в соответствии с ПБУ 19/02. Принципиальная разница с краткосрочными – в сроке инвестиций: до или более одного года.

Какие затраты отражаются, как финансовые вложения?

Отразить в учете в качестве долгосрочных финансовых вложений можно следующие затраты:

- Оплаты по договорам в полном соответствии с выставленными счетами;

- Расчеты за информационные услуги и консультации (если покупка активов по итогам консультаций не состоялась, затраты относятся на прочие расходы);

- За услуги посредников по приобретению активов;

- Иные платежи, связанные с покупкой активов.

Место долгосрочных финансовых вложений в балансе

К данной категории вложений относятся только затраты, приносящие прибыль в виде процентов, приобретения интеллектуальной собственности, увеличения активов. Беспроцентные займы такими характеристиками не обладают – их выдача фиксируется по 76 счету, в балансе отражаются в составе дебиторки.

В бланке баланса для отражения финансовых вложений предназначены две строки и у каждой свое назначение:

- 1170 – для отражения сумм внеоборотных активов в 1-й части баланса, то есть, инвестиций, предполагающих отдачу не ранее, чем через год. Это покупка ценных бумаг, вложения в уставный капитал новых предприятий.

- 1240 – для фиксации во 2-й части баланса оборотных активов, вкладываемых на срок до 1 года.

Отражаемые по этим строкам суммы бухгалтер учитывает по счетам 55, 58, 59 и 73. При разнесении по счетам сразу стоит учитывать срок вложений, используя для этого субсчета. Это упростит дальнейшее формирование баланса.

Счета для учета инвестиций и финвложений

К учету долгосрочные вложения принимаются по первоначальной стоимости, соответствующей фактически понесенным затратам.

Разделение на долго-и краткосрочные финансовые вложения обязательно – эта норма установлена приказом Минфина 94н от 2000г. Все они отражаются по 58-му счету, имеющему следующие субсчета:

- 1 – суммы паев и акций;

- 2 – вложения в ценные бумаги;

- 3 – выданные займы;

- 4 – вложений на условиях договора простого товарищества.

Каждая операция по вышеприведенным субсчетам должна подтверждаться договором, в котором прописывается инвестируемая сумма, срок вложения и его условия (проценты). Для разграничения долгосрочных и краткосрочных вложений открываются субсчета второго порядка.

Внутри компании может использоваться свой индивидуальный перечень субсчетов, соответствующий специфике деятельности. Единственное строгое правило — обязательная разбивка на вложения до и более 12 месяцев.

Примеры проводок

- Использование акций в уставном капитале – Дт 58.1 – Кт 75.1;

- Увеличение уставного капитала за счет долговых ценных бумаг – Дт 58.2 – Кт 75.1;

- Продажа ценных бумаг – Дт 51 – Кт58.1;

- Безвозмездное получение ценных бумаг – Дт 58.1 – Кт98.2.

Осуществление иных финансовых вложений фиксируется по дебету 58-г счета и кредиту 76-го. Для предоставления займов внешним заемщикам под проценты используются проводки по 55-му счету (для депозитных вкладов).

Внутренние кредиты – сотрудникам – отражаются по 73 счету.

Долгосрочные вложения, не попадающие на 58 счет

Нижеперечисленные инвестиции не подходят под условия использования 58 счета.

- Выкуп акций для перепродажи;

- Приобретение векселей в качестве оплаты за поставленные товары и оказанные услуги. Векселя в качестве обеспечения долговых обязательства принимаются к учету уже по 58 счету.

- Покупка недвижимости;

- Долгосрочные вложения, не имеющие отношения к деятельности организации;

- Покупка нематериальных активов, пополнение МПЗ и ОС.

Учет выбывших финансовых вложений

По достижении срока вложения они возвращаются, что оформляется соответствующими проводками, как выбытие инвестиций. Они принесли отдачу в виде прибыли и вернулись вместе с ней. Поступившие суммы именуются прочими доходами, а выбывшие с учета вложения отражаются в прочих расходах. Проводки увязываются двумя счетами – Кт58 – Дт91.2.

По истечении срока вложений они переводятся в состав краткосрочных (при достижении года до окончания возврата).

Увеличение суммы долгосрочных вложений свидетельствует об изъятии крупных сумм из оборота, что может негативно сказаться на развитии предприятия.

Как заполнить строку 1450

Для того чтобы заполнить строку 1450, необходимо определиться, какие несущественные обязательства можно отнести к долгосрочным. К ним может принадлежать кредиторская задолженность по счетам:

Для отражения кредиторской задолженности в балансе предусмотрена специально отведенная строка 1420. Но в данной строке должна показываться только краткосрочная задолженность. Поэтому расчеты с кредиторами, которые могут относиться к долгосрочным (при условии несущественности), учитывают в числе прочих обязательств. Недоимки, которые считаются долгосрочными:

- Отсрочка или рассрочка по уплате налогов, сборов, страховых взносов.

- Инвестиционный кредит по налогам.

- Реструктуризация долгов перед фондами.

- Долги по коммерческим кредитам.

- Обязательство перед инвестором в случае, если должник является застройщиком.

Примечание от автора! Существенные долгосрочные обязательства должны отражаться отдельной строкой. Если она не предусмотрена в форме № 1, то нужно добавить ее самостоятельно.

Для расшифровки данных баланса предприятия используют Пояснения, которые оформляются в Приложении № 3 к Приказу Минфина России № 66н. Состав строки 1450 может частично расшифровываться в таблице 5.3 «Наличие и движение кредиторской задолженности» в части долгосрочных обязательств.

Финансовому анализу указанные обязательства не подлежат по причине своей несущественности. Можно анализировать только их соотношение в сравнении с прочими статьями раздела баланса. Это возможно при следующей формуле:

- Строка 1450 / сумму строк раздела IV * 100.

- Строка 1550 / сумму строк раздела V * 100.

Таким образом, можно увидеть процентное соотношение прочих обязательств по сравнению с другими статьями. Заодно это помогает выяснить, действительно ли указанные показатели соблюдают уровень несущественности.

Предприятию необходимо показать в отчете все свои суммы, максимально раскрывая финансовую информацию, поэтому даже самые незначительные цифры должны быть учтены.

Краткосрочные финансовые вложения в балансе: правила, учет, бухгалтерия

К категории краткосрочных относятся вложения на срок не более года. Подразумевается, что по его истечении понесенные затраты превращаются в дебиторку. В этом качестве учитывается покупка ценных бумаг, выдача займов под проценты со сроком погашения до 12 месяцев, депозиты и иные возвратные вложения, приносящие прибыль.

Суть краткосрочных финансовых вложений

Инвестировать средства можно только при наличии свободной денежной массы. Это возможно при получении незапланированной прибыли или ее сезонном характере. Получение повышенного дохода дает возможность разместить «излишек» под проценты при условии возврата в течение года. Обязательным наличие записей по счетам и строке баланса, предназначенным для краткосрочных вложений, не является.

Краткосрочные вложения в балансе

Краткосрочные финансовые вложения входят в состав актива баланса и отражаются по строке 1240 по состоянию на 31 декабря. Отражаемую в ней сумму составляет сальдо по следующим счетам, уменьшенное на остаток по кредиту 59-счета:

- 58 – для краткосрочных вложения по субсчету второго порядка;

- 55 – для краткосрочных депозитов;

- 73 – внутренние займы сотрудникам со сроком погашения в течение года.

По строке 1240 отражаются только вложения, предполагающие получение прибыли. Если займ выдан без процентов (деньги в долг), он теряет статус финансового вложения и по 58-му счету и 1240-й строке баланса отражаться не может. На счете 59 собирается резерв финансовых вложений, необходимый для компенсации их обесценивания.

Помимо строки 1240 в балансе заполняется пояснительный раздел 3 (подразделы 3.1 и 3.2). Они показывают наличие, движение и использование вложений.

Финансовые вложения в бухучете

Счет № 58 является общим для долго- и краткосрочных вложений. Приказом Минфина октября 2000 г. официальные субсчета для него упразднены, но регламентировано жесткое разделение учета вложений по сроку. Компании вправе самостоятельно открывать и вести их с учетом сроков вложений. Для этого вводятся субсчета второго порядка. Например, 58.1 – для акций, 58.2 – для долговых обязательств.

На учет краткосрочные вложения принимаются по себестоимости, то есть по сумме приобретения актива. Доход от них появляется в бухгалтерской отчете по мере перечисления процентов или по окончании срока вложения, то есть, по итогам года.

Увеличение и уменьшение краткосрочных вложений

Рост объема краткосрочных вложений говорит о наличии свободных средств, доступных для инвестиций на небольшой срок. Такие вложения менее рискованны, чем долгосрочные, быстро возвращаются и позволяют быстро компенсировать возможные убытки.

Примеры проводок:

- Выдача займов сторонним организациям – Дт 58 – Кт 50;

- Открытие депозита – Дт 58 – Кт 51;

- Покупка ценных бумаг – Дт 58 – Кт 76.

Уменьшение краткосрочных вложений говорит о:

- снижении деловой и финансовой активности;

- нехватке оборотных средств;

- приближении кризисной ситуации;

- возврате займа или погашении ценных бумаг.

Снижение сумм по краткосрочным вложениям свидетельствует и о погашении обязательств. Средства, которые можно было бы вложить, использованы на погашение кредита.

Это не свидетельствует о снижении финансовых показателей и приближении кризиса, а рассматривается, как перспектива на будущее.

В следующем отчетном периоде эти суммы уже могут использоваться для активизации деятельности при условии аналогичного уровня доходов.

При выбытии вложений они фиксируются по кредиту 58-счета и дебету 91-го (субсчет 2).

Управление краткосрочными вложениями

Под управлением понимается отслеживание их движения – есть ли риск утраты, оправданы ли затраты, нужно ли задействовать резервы. Последние создаются с целью компенсации убытков при обесценивании вложения.

Для их формирования используется 91-счет. Появление и движение резервов отражается проводкой: Дт 91 – Кт 59. Общая величина резерва учитывается в составе прочих расходов (ПБУ 19/02).

Проверка на предмет обесценивания проводится не реже 1 раза в год. В отношении краткосрочных вложений допустима более плотная регулярность. Например, на конец квартала или полугодия. (33 голос.

, 4,90 из 5) Загрузка…

Выводы о том, что означает изменение показателя

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Финансовый анализ:

- Финансовые вложения 1170 Определение Финансовые вложения 1170 — это финансовые вложения организации, срок обращения (погашения) которых превышает 12 месяцев от момента, на который составлена отчётность (от отчётной даты): государственные…

- Доходные вложения в материальные ценности 1160 Определение Доходные вложения в материальные ценности 1160 — вложения организации в имущество, здания, помещения, оборудование и другие материальные ценности, предоставляемые организацией за плату во временное…

- ИТОГО по разделу I 1100 Определение ИТОГО по разделу I 1100 — это сумма показателей по строкам бухгалтерского баланса с кодами 1110 — 1170 — общую стоимость внеоборотных активов организации:…

- Денежные средства и денежные эквиваленты 1250 Определение Денежные средства и денежные эквиваленты 1250 — это денежные средства организации в российской и иностранных валютах и денежные эквиваленты. Денежные эквиваленты — денежные средства…

- ИТОГО по разделу II 1200 Определение ИТОГО по разделу II 1200 — это сумма показателей по строкам бухгалтерского баланса с кодами 1210 — 1260 и отражает общую стоимость оборотных активов организации:…

- Налог на добавленную стоимость по приобретенным ценностям 1220 Определение Налог на добавленную стоимость по приобретенным ценностям 1220 — это остаток НДС по приобретенным материально-производственным запасам, нематериальным активам, капитальным вложениям, работам и услугам, который не…

- Дебиторская задолженность 1230 Определение Дебиторская задолженность 1230 — задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т.д., которую организация планирует получить в течение определенного периода времени, а также сумма авансов,…

- Отложенные налоговые активы 1180 Определение Отложенные налоговые активы 1180 — это актив, который уменьшит налог на прибыль в будущих периодах, тем самым увеличив прибыль после налогообложения. Наличие такого актива…

- Прочие внеоборотные активы 1190 Определение Прочие внеоборотные активы 1190 — это активы, срок обращения которых превышает 12 месяцев и которые не нашли отражения по другим строкам раздела I баланса. К ним…

- Нематериальные активы 1110 Определение Нематериальные активы 1110 — это: произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные…