Финансовый анализ

Содержание:

- Можно ли использовать результаты анализа для официальных целей, в суде?

- О методике анализа

- Как составить бухгалтерский баланс — пошаговая инструкция для новичков

- Решаемые задачи

- Оборачиваемость активов: изучаем эффективность использования имущества

- Экспресс-диагностика финансового состояния: когда пригодится

- Ключевые финансовые показатели

- Задание 12.

- СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Сравнительный анализ по данным ФНС

- Анализ финансовой устойчивости

- Студенту

- Логика повышения доходов предприятия

- Повышение доходов за счет изменения характеристик товара или услуги

- Введение

- Первый подход

- Аналитическая основа формирования мероприятия и подходы

- Введение

- Справочник отраслевых финансовых показателей

- Коэффициент текущей ликвидности

Можно ли использовать результаты анализа для официальных целей, в суде?

Это возможно, зависит от целей. Если речь идет о банкротстве, требования к такому анализу определены

Правилам проведения арбитражным управляющим финансового анализа (утв. Постановлением Правительства РФ от 25.06.2003 г. N 367).

Методика анализа реализована в специализированных

отчетах для арбитражных управляющих.

Сравнительный анализ не является заменой такому анализу, но может быть полезен в суде, налоговых или других официальных органах,

чтобы подтвердить финансовое положение предприятия относительно среднего по отрасли.

Отличительная особенность сравнительного анализа – с ним сложно спорить,

т.к. субъективная составляющая, присущая любому анализу, здесь минимальна.

Для анализа используются данные Росстата и ФНС, которые были обработаны нами по всем правилам статистики

(нормализация данных, расчет медианы, квартилей и т.д.).

Сервис ТестФирм реализован аудиторской фирмой

с 28-тилетним опытом в области финансов и 19-тилетним в сфере IT-технологий.

Если вам требуется письменное заключение аудиторской фирмы по результатам проведенного сравнительного анализа,

мы можем подготовить для вас такой отчет (услугу оказывают аттестованные аудиторы на платной основе). В отличие от схематического представления на сайте,

в отчете результат сравнительного анализа будет подробно описан, включая методику расчета,

заверен печатью аудиторской компании и подписью аттестованного аудитора. Пишите нам.

О методике анализа

Выше приведен сравнительный анализ финансового положения и результатов деятельности организации.

В качестве базы для сравнения взята официальная бухгалтерская отчетность организаций Российской Федерации за 2019,

представленная в базе данных ФНС (2.3 млн. организаций).

Сравнение выполняется по 9 ключевым финансовым коэффициентам (см. таблицу выше).

Сравнение финансовых коэффициентов организации производится с медианным значением показателей всех организаций РФ и организаций в рамках отрасли,

а также с квартилями данных значений. В зависимости от попадания каждого значения в квартиль присваивается

балл от -2 до +2 (-2 – 1-й квартиль, -1 – 2-й квартиль, +1 – 3-й квартиль; +2 – 4-й квартиль;

0 – значение отклоняется от медианы не более чем на 5% разницы между медианой и квартилем, в который попало значение показателя).

Для формирования вывода по результатам анализа баллы обобщаются с равным весом каждого показателя,

в итоге также получается оценка от -2 до +2:

| значительно лучше (+1 — +2вкл) | |

| лучше (от 0.11 до +1вкл) | |

| примерно соответствует (от -0.11вкл до +0.11вкл) | |

| хуже (от -1вкл до -0.11) | |

| значительно хуже (от -2вкл до -1) |

Изменение за год вычисляется путем сравнения итогового балла финансового состояния в рамках отрасли за текущий год с баллом за предыдущий год.

Результат сравнения может быть следующим:

| значительно улучшилось (положительное изменение более чем на 1 балл). | |

| улучшилось (положительное изменение менее чем 1 балл); | |

| не изменилось (балл не изменился или изменился незначительно, не более чем на 0,11); | |

| ухудшилось (ухудшение за год менее чем на 1 балл); | |

| значительно ухудшилось (ухудшение за год более чем на 1 балл); |

Источник исходных данных: При анализе использованы официальные данные Росстата и ФНС,

публикуемые в соответствии с законодательством Российской Федерации. Если вам доступен оригинал бухгалтерской отчетности,

рекомендуем сверить его с отчетностью ООО «Онлайн» по данным ФНС, чтобы исключить опечатки и неточности возможные при занесении отчетности в электронную базу налогового ведомства.

Нужен официальный отчет? Если вам требуется письменное заключение по результатам сравнительного анализа,

пишите нам, мы подготовим детальный отчет аудиторской фирмы (услугу оказывают аттестованные аудиторы на платной основе).

Внимание: Представленный анализ не свидетельствует о плохом или хорошем финансовом состоянии организации,

а дает его характеристику относительно других российских предприятий. Для детального финансового анализа воспользуйтесь

программой «Ваш финансовый аналитик»

— загрузить данные в программу >>

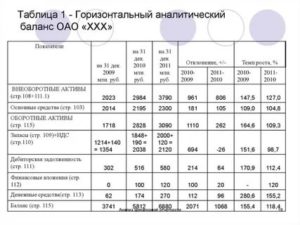

Как составить бухгалтерский баланс — пошаговая инструкция для новичков

Процесс составления бухбаланса весьма сложен не только для новичков. Некоторые моменты его составления могут вызвать затруднения и у бухгалтеров-профи.

Предлагаю вместе со мной пошагово рассмотреть основные его моменты.

Шаг 1. Указываем реквизиты

Как правило, заполнение любой отчетной формы начинается с титульного листа. Бухгалтерский баланс не исключение. Для его заполнения применяется унифицированный бланк, утвержденный Минфином.

На первом листе указываются реквизиты компании, составляющей бухбаланс:

- дата, на которую составляется форма;

- дата составления;

- наименование компании;

- идентификационный номер;

- вид экономической деятельности;

- форма собственности;

- единица измерения;

- местонахождение компании.

Шаг 2. Заполняем строки таблицы активов

Следующий шаг — это заполнение актива бухбаланса. Все сведения берем из остатков по бухсчетам фирмы (используем оборотно-сальдовую ведомость (ОСВ)).

Остатки ООО «Помидорка» на 01.01.2017 год:

| № | Наименование | Счет | Дебет | Кредит |

| 1 | Основные средства (ОС) | 01 | 500 | |

| 2 | Амортизация ОС | 02 | 26 | |

| 3 | Нематериальные активы (НМА) | 04 | 100 | |

| 4 | Амортизация НМА | 05 | 4 | |

| 5 | Запасы | 10 | 460 | |

| 6 | НДС | 19 | 16 | |

| 7 | Деньги в кассе | 50 | 40 | |

| 8 | Средства на банковском счете | 51 | 120 | |

| 9 | Уставной капитал | 80 | 30 | |

| 10 | Резервный капитал | 82 | 10 | |

| 11 | Нераспределенная прибыль | 84 | 150 | |

| 12 | Расчеты с поставщиками и подрядчиками | 60 | 275 | |

| 13 | Расчеты с покупателями и заказчиками | 62 | 85 | |

| 14 | Расчеты по долгосрочным кредитам и займам | 67 | 300 | |

| 15 | Расчеты по налогам и сборам | 68 | 16 | |

| 16 | Расчеты по соцстрахованию | 69 | 90 | |

| 17 | Расчеты по оплате труда | 70 | 250 | |

| 18 | Итого | 1236 | 1236 |

При составлении баланса следует помнить, что:

- остатки по дебету и кредиту в бухбалансе не сворачиваются;

- ОС и НМА показываются по остаточной стоимости;

- активы в бухбалансе отражаются по учетной стоимости.

Сведения в бухбалансе подразделяются постатейно (утвержденные Минфином). Напротив каждой статьи ставится сумма, взятая из ОСВ на дату отчета, в 2-х соседних столбцах указывается постатейная стоимость имущества за две предыдущие отчетные даты.

Актив :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| АКТИВ | ||||

| I. Внеоборотные активы | ||||

| НМА | сч04-05 | 1110 | 96 | — |

| ОС | сч01-02 | 1150 | 474 | — |

| Итог I раздела | 1110+1150 | 1100 | 570 | — |

| II. Оборотные активы | ||||

| Запасы | сч10 | 1210 | 460 | — |

| НДС по приобретенным материальным ценностям | сч19 | 1220 | 16 | — |

| Денежные средства и денежные эквиваленты | сч50+51 | 1250 | 160 | — |

| Итог II раздела | 1210+1220+1250 | 1200 | 636 | |

| БАЛАНС | 1100+1200 | 1600 | 1206 |

Шаг 3. Заполняем строки таблицы пассивов

Аналогичным образом поступаем и при заполнении раздела «Пассив». Рассмотрим подробнее на примере ООО «Помидорка».

Заполнение раздела «Пассив» :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| ПАССИВ | ||||

| III. Капитал и резервы | ||||

| Уставной капитал | сч.80 | 1310 | 30 | — |

| Резервный капитал | сч.82 | 1360 | 10 | — |

| Нераспределенная прибыль | сч.84 | 1370 | 150 | — |

| Итог III раздела | 1310+1360+1370 | 1300 | 190 | |

| IV. Долгосрочные обязательства | ||||

| Заемные средства | сч.67 | 1410 | 300 | — |

| Итог IV раздела | 1410 | 1400 | 300 | — |

| V. Краткосрочные обязательства | ||||

| Кредиторская задолженность | сч.60+62+68+69+70 | 1520 | 716 | — |

| Итог V раздела | 1520 | 1500 | 716 | — |

| БАЛАНС | 1300+1400+1500 | 1700 | 1206 | — |

Шаг 4. Сопоставляем значения таблиц

Вы помните, что актив = пассиву? В бухбалансе строка 1600 и строка 1700 имеют одинаковый показатель 1206 тысяч руб. Это свидетельствует, что форма составлена верно.

Если по этим строкам имеются расхождения, значит, в учет закралась ошибка, которую нужно обязательно найти.

Сразу скажу, занятие это не из легких. Сначала рекомендую проверить арифметические подсчеты. Если с арифметикой проблем нет, приступайте к проверке бухпроводок в ОСВ.

Шаг 5. Проводим анализ бухгалтерского баланса по его показателям

Анализ бухгалтерского баланса и его показателей — процесс непростой, многоэтапный. Как его проводить, я рассказала выше. Результаты анализа помогают оптимизировать финансовую политику фирмы. Качественно проведенный анализ позволяет принимать грамотные управленческие решения.

Решаемые задачи

Вы можете воспользоваться разработанной системой для:

- постоянных месячных, квартальных или годовых мониторингов финансового состояния предприятий;

- разработки прогнозных балансов и прогнозных финансовых результатов;

- проведения экспресс анализа финансового состояния предприятия в сжатые сроки;

- подготовки аналитических записок к бухгалтерской отчетности;

- подготовки аналитических материалов к собраниям акционеров, членов трудовых коллективов;

- разработки программ оздоровления финансового состояния (санации) предприятий для арбитражных управляющих;

- проведения анализа арбитражного управляющего с целью оздоровления финансового состояния (санации) предприятий или представления аналитических материалов в суд и другим заинтересованным лицам;

- разработки стратегии развития организации в среднесрочной и долгосрочной перспективе;

- проведения регламентируемых анализов в соответствии с нормативными актами контролирующих ведомств;

- проведения финансового анализа при аудите;

- определять возможные варианты дальнейшего развития предприятия путем составления матрицы финансовых стратегий.

Оборачиваемость активов: изучаем эффективность использования имущества

Формула:

Норматив: отсутствует. Можно сравнить со среднеотраслевыми показателями. Правда, считать их придется самостоятельно по данным сборника Росстата «Финансы России». Нужные цифры публикуются раз в два года. Поэтому мы привели на диаграмме лишь те, что сложились по итогам 2017 г.

Рисунок 1. Оборачиваемость активов по видам экономической деятельности

Требуемая динамика: рост.

В чем измеряется: в оборотах, единицах или рублях на рубль.

Что показывает:

- сколько оборотов за период совершает каждый рубль актива, прежде чем вернется в той же величине в составе выручки;

- сколько рублей дохода приносит 1 руб., вложенный в имущество компании.

Особенности расчета и трактовки: для корректного вычисления показателя подставляйте в знаменатель среднегодовое значение стоимости имущества. Оно рассчитывается по формуле:

Это нужно, чтобы по смыслу уравнять числитель со знаменателем. Ведь верх дроби – величина, формируемая за период, а низ – на конкретную дату. Если просто возьмете стоимость актива на конец года, то нарушится сопоставимость цифр, применяемых в расчете.

Коб.акт.

– характеристика наличия и эффективности использования активов. Причем должны насторожить как слишком большое, так и чересчур малое значение коэффициента.

В первом случае величина может свидетельствовать об отсутствии активов. Резонны вопросы: за счет чего создается доход, если нет ресурсов для его генерации? Не очередные ли это «Рога и копыта»?

Вторая ситуация расскажет о том, что:

- либо выручка очень мала;

- либо активов много, но толку от них нет.

Так бывает у умирающих предприятий, продукция и услуги которых не пользуются спросом. Их реальность: забитые неликвидом склады, простаивающее оборудование и разовые продажи от случая к случаю.

Но правда еще и в том, что из любого правила есть исключения. Например, IT-стартап имеет хороший оборот от продажи услуг. Из собственного имущества у них – лишь несколько ПК. Зданий нет, так как сидят в арендованном офисе. Станки не требуются. В запасах сырья и материалов не нуждаются. При таком раскладе Коб.акт.

будет очень большим.

Еще вариант: крупная авиакомпания, на балансе которой – несколько сотен самолетов. Даже при миллиардных доходах оборачиваемость активов у нее может оказаться не самой высокой.

В общем, цифры говорят лишь о сложившейся ситуации. Чтобы верно ее интерпретировать потребуется хотя бы общее представление о сфере деятельности и особенностях бизнеса.

Пример: посмотрим, какой из производителей лекарственных средств лучше управляет своими активами.

Таблица 2. Динамика оборачиваемости активов

| Показатель | ООО «Верофарм» | ОАО «Синтез» | ||

| 2018 | 2019 | 2018 | 2019 | |

| Выручка | 4 417,1 | 5 162,0 | 8 559,7 | 10 646,1 |

| Актив на начало года | 13 572,1 | 14 005,0 | 7 016,3 | 8 464,7 |

| Актив на конец года | 14 005,0 | 15 328,9 | 8 464,7 | 12 858,2 |

| Коб.акт., ед. | 0,32 | 0,35 | 1,11 | 1,00 |

По данному показателю явный лидер – ОАО «Синтез». Отличная ситуация, когда активы крупного предприятия, в том числе внеоборотные, совершают полный оборот за год.

Заодно сравните значения выручки по двум компаниям. «Синтез» с меньшими активами умудряется производить и продавать на бóльшие суммы. Чем это хорошо для потенциальных поставщиков предприятия? Тем, что прослеживается прямая зависимость:

Больше выручка → Больше денег в обороте → Выше вероятность своевременного расчета по долгам.

Экспресс-диагностика финансового состояния: когда пригодится

Есть такое понятие «должная осмотрительность при выборе контрагента». Не описывается нормативными регламентами, зато диктуется жизненной необходимостью. Смысл сводится к выбору из числа потенциальных поставщиков и покупателей надежного

экономического субъекта, а не конторы-однодневки.

На кону – не только своевременная поставка материальных ценностей, оказание услуг или оплата по счетам. Это еще и возможные доначисления по НДС и налогу на прибыль. Так будет, если налоговики признают компанию-партнера по сделке номинальной, а не реальной. Далее последует обвинение в получении необоснованной налоговой выгоды. В итоге финансово пострадает сама организация. Ей в вину предъявят непроявление той самой должной осмотрительности. Судебная практика по данному правонарушению столь обширна, что ее нельзя признать редкой и случайной.

Поверьте, результат стоит усилий. Практика показывает: суды принимают как доказательство должной осмотрительности не только факты запроса разных бумажек у потенциального бизнес-партнера. Не последнюю роль в вынесении решений играют оценка имущественной состоятельности, платежеспособности и рентабельности, которые проводились компанией в отношении будущего поставщика или покупателя.

Вот адреса нескольких сайтов, где размещается бухгалтерская отчетность компаний:

- http://e-disclosure.ru/;

- https://www.audit-it.ru/buh_otchet/;

- https://zachestnyibiznes.ru/.

Давайте посмотрим, какую информацию можно извлечь из баланса и отчета о финансовых результатах, даже если вы не на «короткой ноге» со всеми этими строками и цифрами.

Ключевые финансовые показатели

| Показатель | Сравнение показателей за 2019 год | |

|---|---|---|

| с отраслевыми(46.69.5 «Торговля оптовая производственным электротехническим оборудованием, машинами, аппаратурой и материалами», 3,1 тыс. организаций с выручкой до 10 млн. руб.) | с общероссийскими(624 тыс. организаций с выручкой до 10 млн. руб.) | |

| 1. Финансовая устойчивость | ||

| 1.1. Коэффициент автономии (финансовой независимости) |

0,62 |

0,62 |

| 1.2. Коэффициент обеспеченности собственными оборотными средствами |

0,6 |

0,6 |

| 1.3. Коэффициент покрытия инвестиций |

0,6 |

0,6 |

| 2. Платежеспособность | ||

| 2.1. Коэффициент текущей ликвидности |

2,3 |

2,3 |

| 2.2. Коэффициент быстрой ликвидности |

1,8 |

1,8 |

| 2.3. Коэффициент абсолютной ликвидности |

0,7 |

0,7 |

| 3. Эффективность деятельности | ||

| 3.1. Рентабельность продаж |

0,7% 3,5% |

0,7% 5,8% |

| 3.2. Норма чистой прибыли |

0,1% 1,9% |

0,1% 2,7% |

| 3.3. Рентабельность активов |

0,2% 3,2% |

0,2% 4,4% |

| Итоговый балл | +0,1Финансовое состояние организации примерно соответствует среднему по отрасли. | +0,3Финансовое состояние организации лучше среднего по РФ. |

Задание 12.

Оценить вероятность банкротства с помощью пятифакторной модели. Сделать выводы.

Рассчитаем вероятность банкротства по пятифакторной модели Э.Альтмана (или индекс кредитоспособности).

Z2 = 1,2*х1 + 1,4*х2 + 3,3*х3 + 0,6*х4 + 1,0*х5 (13)

Где х1, х2, х3, х4, х5 рассчитываются следующим образом:

х1 = собственные оборотные средства;

всего активов

х2 = нераспределенная прибыль;

всего активов

х3 = прибыль до налогообложения;

всего активов

уставный добавочный

х4 = капитал + капитал ;

заемные средства

х5 = чистая выручка от реализации ;

всего активов

Z2нач.года = 1,2*0,46+1,4*0,41+3,3*0,63+0,6*0,05+1,0*0,60 = 3,835

Z2кон.года = 1,2*0,49+1,4*0,49+3,3*0,75+0,6*0,07+1,0*0,70 = 4,491

Рассчитаем показатели х1, х2, х3, х4, х5:

х1нач.года = 2276 / 4976 = 0,46 х1кон.года = 2484 / 5104 = 0,49

х2нач.года = 2046 / 4976 = 0,41 х2кон.года = 2500 / 5104 = 0,49

х3нач.года = 3147 / 4976 = 0,63 х3кон.года = 3847 / 5104 = 0,75

х4нач.года = 10 + 95 / 1948 = 0,05 х4кон.года = 10 + 105 / 1710 = 0,07

х5нач.года = 3000 / 4976 = 0,60 х5кон.года = 3550 / 5104 = 0,70

При условии, если:

· Z2 < 1,81 — вероятность банкротства очень высока;

· 1,81 ? Z2 < 2,765 — вероятность банкротства средняя;

· 2,765 ? Z2 < 2,990 — вероятность банкротства невелика;

· Z2 ? 2,990 — вероятность банкротства ничтожна.

Таким образом, вероятность банкротства по модели Альтмана составила 3,835 и 4,491 соответственно на начало и конец года. Это означает, что вероятность банкротства ничтожна.

Таблица 10

Прогноз банкротства предприятия по пятибалльной модели Z2

|

№ п/п |

Показатели |

На начало года |

На конец года |

|

|

1. 2. 3. 4. 5. 6. 7. |

Доля собственных оборотных средств в активах (х1) Рентабельность активов, исчисленная по нераспределенной прибыли (х2) Рентабельность активов, исчисленная по балансовой прибыли (х3) Коэффициент покрытия по рыночной стоимости собственного капитала (х4) Отдача всех активов (х5) Вероятность банкротства Z2 Оценка вероятности банкротства |

0,46 0,41 0,63 0,05 0,60 3,835 ничтожна |

0,49 0,49 0,75 0,07 0,70 4,491 ничтожна |

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. О несостоятельности (банкротстве): ФЗ № 127 от 26.10.02(с изм.и доп) // Рос. газета: — 2002. — № 209-210 — 2 ноября.

2. Анализ финансовой отчетности: Учебник/Вахрушина М.А. Пласкова Н.С.-М.: Вузовский учебник,2009.

3. Артеменко В.Г. Анализ финансовой отчетности: Учебное пособие.-М.:Омега-Л,2008.

4. М.А. Вахрушина. Управленческий анализ.-М.:Омега-Л,2008.

5. Ковалев В.В., Ковалев Вит. В.Анализ баланса или как понимать баланс.-М.:Проспект,2009

6. Маркарьян Э.А., Герасименко Г.П. Экономический анализ: Учебное пособие — М.: ИД ФПК ПРЕСС, 2008.

7. Дыбаль С.В. Финансовый анализ: теория и практика. — СПб.: ИД «Бизнес-пресса», 2009.

8. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. -Мн.: Новое , 2009.

9. Шеремет А.Д. Методика финансового анализа. — М.: ИНФРА-М, 2008.

10. Экономический анализ: основы теории. Комплексный анализ хозяйственной деятельности организации: Учебник./ Под ред. Н.В. Войтоловского.- М.: Высшее образование,2008.

11. Пласкова Н.С. Экономический анализ.-М.:Эксмо,2009

12. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности.-М.: ИНФРА-М, 2006.

13. Донцова Л.В. Анализ финансовой отчетности. Учебное пособие, 2009.

14. Ефимова О.В. Анализ финансовой отчетности.- М.: Омега-Л, 2009.

15. Ковалев В.В. Анализ хозяйственной деятельности предприятия.-М.:Велби,2010..

16. Басовский Л.Е. Теория экономического анализа: учебное пособие. — М.: ИНФРА-М, 2008. — 222 с.

17. Жарылгасова Б.Т. Анализ финансовой отчетности: Учебник — М.: КНОРУС, 2008 г.

18. Бердникова Т.Б.Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие.-М.:ИНФРА-М,2008.

19. Панюгалова А.В.Теория экономического анализа.-СПб.:Феникс,2009.

20. Савицкая Г.В. Теория анализа хозяйственной деятельности: учебное пособие. — ИНФРА-М, 2009. — 288 с.

21. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. — 4-е издание, перераб. и доп. — М.: ИНФРА-М, 2009. — 512 с.

22. Савицкая Г.В. Анализ эффективности и рисков предпринимательской деятельности: Методологич.аспекты.-М.:ИНФРА-М,2010.

23. Казакова Н.А. Управленческий анализ и аудит компании в условиях кризиса: учебно-практическое пособие . — М: Дело и сервис,2009.

24. Федорова Г.В. Учет и анализ банкротств: Учебное пособие. — М.:Омега-Л,2009

25. Шеремет А.Д. Теория экономического анализа: Учебник. — 3-е изд., доп. — М.: ИНФРА-М, 2008.

Размещено на Allbest.ru

Сравнительный анализ по данным ФНС

| Организация: ООО «Онлайн» | ||||||||||||||||

| ИНН: 5261007514 (Нижегородская область) | ||||||||||||||||

| Отрасль: 46.69.5 Торговля оптовая производственным электротехническим оборудованием, машинами, аппаратурой и материалами (Микропредприятие) | ||||||||||||||||

| Организационно-правовая форма: 12300 — Общества с ограниченной ответственностью | ||||||||||||||||

| Выручка за 2020 год: 8 млн. руб. (+34% за год) — 5239 место среди 8,47 тыс. предприятий в отрасли | ||||||||||||||||

| Активы на 31 декабря 2020: 1,51 млн. руб. (-37.4% за год) — 7069 место | ||||||||||||||||

| Чистые активы на 31 декабря 2020: 1,28 млн. руб. (-14% за год) | ||||||||||||||||

| Чистая прибыль за 2020 год: —209 тыс. руб. (-214 тыс. руб. за год) | ||||||||||||||||

| Среднесписочная численности работников по данным ФНС за 2020 год: 3 чел. | ||||||||||||||||

|

Дополнительные данные ФНС (2019 год) Уплачено налогов и сборов за 2019 г., всего 1,2 млн. руб., в том числе:

|

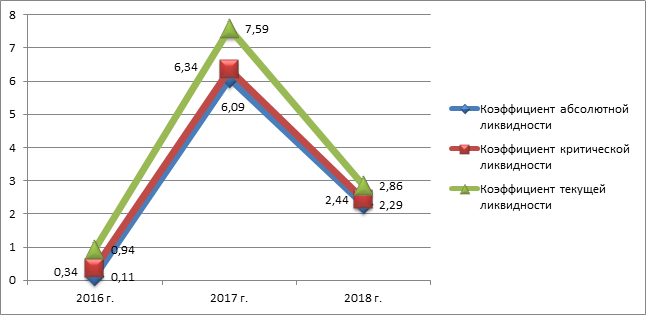

Анализ финансовой устойчивости

- расчет коэффициентов финансовой устойчивости

- анализ динамики и структуры оборотных средств

- анализ дебиторской и кредиторской задолженности.

| Показатели | Начало года | Конец года |

| Денежные средства | 7045 | 35444 |

| Краткосрочные финансовые вложения | ||

| Наиболее ликвидные активы (А1), руб. | 7045 | 35444 |

| Готовая продукция, товары для перепродажи | 225102 | 110000 |

| Товары отгруженные | 45000 | 23000 |

| Дебиторская задолженность | 341021 | 568879 |

| Быстро реализуемые активы (А2), руб. | 611123 | 701879 |

| Производственные запасы | 170594 | 3379 |

| Незавершенное производство | ||

| Расходы будущих периодов | 1314 | 801 |

| Медленно реализуемые активы (А3), руб. | 171908 | 4180 |

| Основные средства | 279495 | 760410 |

| Нематериальные активы | 1926 | 1110 |

| Долгосрочные финансовые вложения | 96530 | |

| Незавершенное строительство | 265000 | 206509 |

| Труднореализуемые активы (A4), руб. | 546421 | 1064559 |

| Кредиторская задолженность | 923040 | 1046207 |

| Наиболее срочные обязательства (П1), р. | 923040 | 1046207 |

| Кредиты банка | ||

| Краткосрочные пассивы (П2), р. | ||

| Долгосрочные кредиты банка и займы | ||

| Долгосрочные пассивы (П3), р. | ||

| Собственный капитал | 216691 | 15310 |

| Собственный капитал предприятия (П4), руб. | 216691 | 15310 |

| Показатель | Формула | Начало года | Конец года | Нормативное значение |

| Общий показатель ликвидности | (A1+0.5A2+0.3A3)/(П1+0.5П2+0.3П3) | 0.3945 | 0.3705 | >=1 |

| Коэффициент абсолютной ликвидности | A1 / (П1+П2) | 0.0076 | 0.0339 | 0,1-0,7 |

| Коэффициент срочной ликвидности | (А1 + А2) / (П1 + П2) | 0.6697 | 0.7048 | Допустимое значение 0,7-0,8, желательное – 1 |

| Коэффициент текущей ликвидности | (А1 + А2 + А3) / (П1 + П2) | 0.8559 | 0.7088 | Необходимое значение 1,5 |

| Коэффициент маневренности функционирующего капитала | Собственные оборотные средства / (стр.490 (Капитал и резервы) | -1.5217 | -68.53 | Положительная динамика |

| Доля оборотных средств в активах | стр.290/стр.300 | 0.7055 | 0.5692 | >= 0,5 |

| Коэффициент обеспеченности собственными средствами | Собственные оборотные средства / Стр.210 (Запасы) | -0.746 | -7.65 | >= 0,1 |

| Показатели | Формула | Начало года | Конец года | Нормативное значение |

| Коэффициент капитализации (плечо финансового рычага) | ||||

| Коэффициент обеспеченности собственными источниками финансирования | ((стр.490 (Капитал и резервы) + стр.590 (Долгосрочные обязательства)) — стр.190 (Внеоборотные активы)) / стр.290 (Оборотные активы) | -0.2518 | -0.746 | >0,1 |

| Коэффициент финансовой независимости (автономии) | (стр.490 (Капитал и резервы) / Баланс | 0.1168 | 0.0062 | 0,4-0,6 |

| Коэффициент финансирования | (стр.490 (Капитал и резервы) / (стр.510 (Долгосрочные займы и кредиты) + стр.610 (Краткосрочные займы и кредиты))) | 0.0766 | >=0,7 | |

| Коэффициент финансовой устойчивости | (стр.490 + стр.590) / Баланс | 0.1168 | 0.0062 | >=0,6 |

| Показатели | На начало года | На конец года | Изменение |

| Уставный капитал | 2250 | 2250 | |

| Резервный фонд | |||

| Фонд специального назначения | 201381 | -201381 | |

| Добавочный капитал | 13060 | 13060 | |

| Итого собственных средств | 216691 | 15310 | -201381 |

| Исключаются: | |||

| Нематериальные активы | 1926 | 1110 | -816 |

| Основные средства | 279495 | 760410 | 480915 |

| Незавершенные капитальные вложения | 265000 | 206509 | -58491 |

| Прочие внеоборотные активы | |||

| Долгосрочные финансовые вложения | 96530 | 96530 | |

| Убыток | |||

| Итого исключается | 546421 | 1064559 | 518138 |

| Собственные оборотные средства | -329730 | -1049249 | -719519 |

Студенту

Материалы для студентов, которые могут помочь в написании дипломных, курсовых, ВКР, отчетов в сфере финансового анализа.

Логика повышения доходов предприятия

Основные резервы повышения дохода предприятия находятся в маркетинговой сфере деятельности компании. Классический комплекс маркетинг-микса состоит из четырех основных элементов, а именно продукта, цены, продвижения и каналов продаж.

Повышение доходов за счет изменения характеристик товара или услуги

Соответственно, мероприятиями повышения дохода может быть улучшение характеристик товара, снижение его стоимости за счет тех элементов, которые не ценятся конечными потребителями, повышение привлекательности товарного предложения за счет добавления тех характеристик, на которые непосредственно обращают внимание потребители

Введение

Себестоимость продукции, услуг, товаров может включать в себя большое количество различных элементов, например, материальные расходы, оплату труда сотрудников, расходы на социальное обеспечение сотрудников, амортизацию, прочие элементы. Соответственно, оптимизационные рекомендации, которые нацелены на улучшение этого аспекта функционирования предприятия, могут быть представлены большим количеством альтернатив.

Первый подход

Конкурентоспособность предприятия означает такую совокупность технических, маркетинговых, управленческих и других характеристик, которые позволяют предприятию вытеснять своих конкурентов на рынке или хотя бы занимать устойчивую позицию в долгосрочной перспективе

Из такого определения можно сделать вывод, что для повышения конкурентоспособности важно использовать все доступные мероприятия, которые позволят усилить текущее рыночное положение

Аналитическая основа формирования мероприятия и подходы

Производительность труда сотрудников связана с большим количеством факторов, в том числе технологией производства, используемым оборудованием, мотивацией сотрудников, уровнем их квалификации, а также прочими факторами, которые связаны со сферой управления персоналом. Поэтому можно утверждать, что для выявления оптимальных направлений дальнейшего повышения эффективности и продуктивности труда сотрудников необходимо проанализировать различные аспекты управления трудовым коллективом.

Поэтому рекомендации и решения, которые позволят повысить производительность труда, могут состоять в улучшении системы финансового стимулирования персонала, покупке более эффективных основных средств, улучшении условий труда, в том числе систем охраны труда. Например, если анализ показывает, что предприятие теряет человеко-часы в связи с производственными травмами, то целесообразно проанализировать каждый такой инцидент более детально, предложить снизить время влияния негативных факторов на здоровье и трудоспособность сотрудников.

Введение

Для повышения деловой активности предприятия важно понять, по каким именно направлениям у предприятия наблюдается недостаточно эффективная политика управления активами

Если обратить внимание на основные показатели деловой активности, то можно понять, что для обеспечения роста деловой активности стоит работать в направлении повышения выручки и снижения объема привлеченных активов

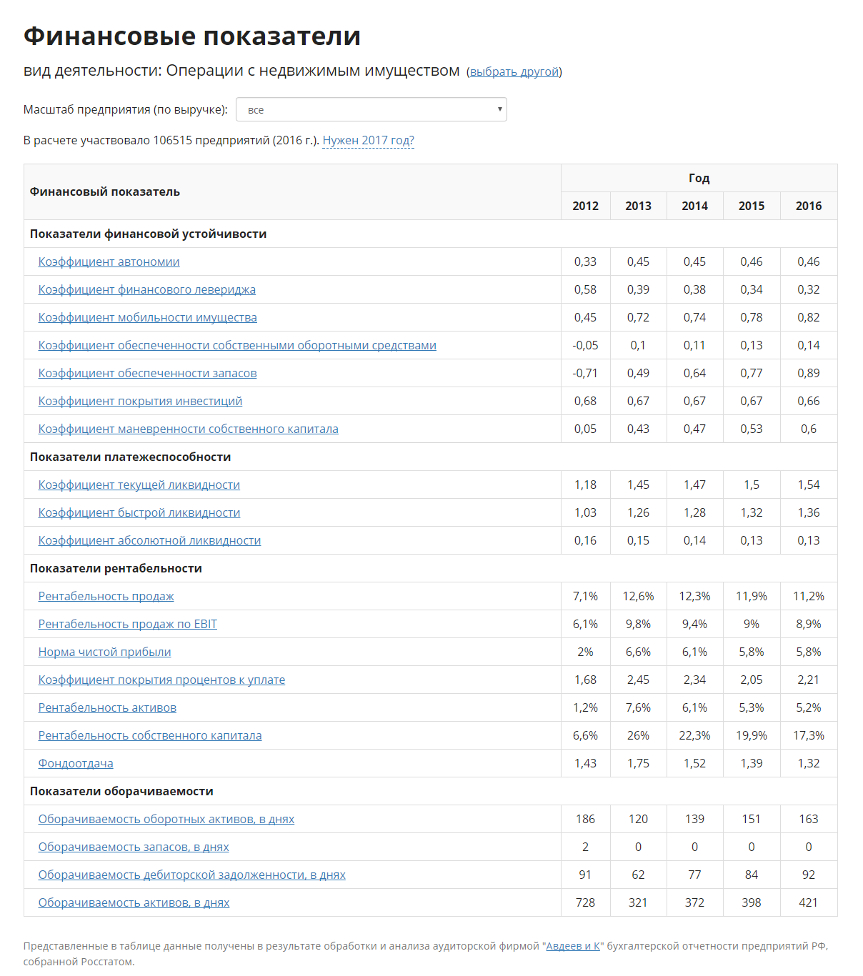

Справочник отраслевых финансовых показателей

Мы создали уникальный справочник отраслевых финансовых показателей.

Справочник сформирован в результате обработки данных всех организаций Российской Федерации,

представивших свою бухгалтерскую отчетность в Росстат и ФНС.

Отраслевые финансовые коэффициенты незаменимы при сравнительном финансовом анализе.

Рекомендуем использовать справочник для образовательных и научных целей,

анализа особенностей и развития различных отраслей российской экономики,

глубокого сравнительного финансового анализа конкретных предприятий.

Финансовые показатели в справочнике рассчитаны в разрезе отраслей согласно

официальной классификации видов экономической деятельности (ОКВЭД).

Также выделена характеристика масштаба предприятия, поскольку многие финансовые коэффициенты в

значительной мере зависят от этого фактора. За основу критерия масштаба деятельности взяты суммовые

параметры выручки, утвержденные Постановлением Правительства РФ от 04.04.2016 N 265

«О предельных значениях дохода, полученного от осуществления предпринимательской деятельности,

для каждой категории субъектов малого и среднего предпринимательства» с дополнительным выделением

самой малой категории (до 10 млн. руб.):

| Категории предприятий | Масштаб деятельности – выручка в млн. руб. | Доля предприятий в общем количестве, 2020 г. |

|---|---|---|

| до 10 млн. руб. | менее 10 | 54,2% |

| микропредприятия | 10 – 120 | 36,5% |

| малые предприятия | 120 – 800 | 7,4% |

| средние предприятия | 800 – 2000 | 1,1% |

| крупные предприятия | свыше 2000 | 0,7% |

Коэффициент текущей ликвидности

Указанный финансовый показатель характеризует, в какой степени все краткосрочные обязательства обеспечены оборотными активами. Его еще называют Коэффициент покрытия или Коэффициент общей ликвидности.

Для расчета необходимо Оборотные активы разделить на сумму Наиболее срочных пассивов и Краткосрочных пассивов.

Рекомендуемое значение. Нормальным считается значение коэффициента 2 и более (это значение наиболее часто используется в российских нормативных актах). В мировой практике считается нормальным от 1.5 до 2.5, в зависимости от отрасли. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Если коэффициент текущей ликвидности больше нормы, то финансовое положение компании стабильно. Но если значение более 3, то это может свидетельствовать о нерациональной структуре капитала.

По этой же формуле рассчитывается коэффициент текущей ликвидности по Биверу, который помогает оценить вероятность банкротства предприятия. Если показатель менее 3,2, то вероятность банкротства компании низкая, если коэффициент меньше 2, то вероятность банкротства средняя, а если ниже 1, то есть высокая вероятность, что компания обанкротится в течение года.