Оцениваем «финансовое здоровье»: обеспеченность собственными средствами и стоимость чистых активов

Содержание:

- ***

- Анализируем частные показатели

- Задание 8.

- Коэффициент финансирования — определение

- Коэффициент финансирования — что показывает

- Коэффициент финансирования — формула

- Коэффициент финансирования — значение

- Зачем мне считать коэффициент обеспеченности собственными оборотными средствами ?

- Как влияют краткосрочные обязательства на величину оборотного капитала

- Примеры расчета коэффициента

- Экономический смысл коэффициента

- Средние статистические значения по годам для предприятий РФ

- Коэффициент обеспеченности материальных запасов: интерпретация

- Формула коэффициента обеспеченности собственными оборотными средствами

- Коэффициент автономии (финансовой независимости, концентрации собственного капитала в активах)

- Анализ финансового состояния предприятия

- Коэффициент соотношения заемных и собственных средств

- Для чего необходимо рассчитывать КОСОС?

- Формула по определению коэффициента соотношения заемных и собственных средств?

- Группы показателей

***

С помощью коэффициента финустойчивости организация определяет стабильность наличия собственных источников финансирования, а также эффективность маневрирования за счет долгосрочных и краткосрочных займов. Данный коэффициент может служить индикатором независимости фирмы от внешнего краткосрочного финансирования, а также характеризовать общую платежеспособность организации. Проводить его вычисление стоит регулярно, опираясь на информацию в балансе.

Результат вычислений может оказать влияние на будущее финансовое планирование в организации. Помимо этого коэффициент необходим для построения перспективной модели использования краткосрочного финансирования.

Анализируем частные показатели

Если обобщенные показатели являются стоимостными, то частные, исследуемые в рамках конкретного предприятия, отражают уровень использования ОС (в основном, оборудования).

-

Показатели экстенсивности – отражают, как распределяется использование основных фондов во времени. К ним относятся следующие коэффициенты:

- коэффициент экстенсивного использования фондов (оборудования) – он показывает, сколько полезного времени отработало оборудование (соотношение между фактическим временем работы и нормой); формула: Кэкст = Тфакт / Тнорм;

- коэффициент сменности – употребляется, когда оборудование работает без остановки (по сменам), отражает количество отработанных производственных смен (СМ) и число единиц оборудования, задействованное в самой большой из них (Nmax); формула: Ксм = СМ / Nmax; можно высчитать, исходя из количества единиц оборудования: Ксм = (О1 + О2 +…+ Оn) / Оуст, где О1 – количество оборудования, работающее в 1 смену, Оn – станки, работающие в последнюю смену, Оуст – общее число установленного оборудования;

- коэффициент загруженности – для его вычисления надо определить, как соотносится коэффициент сменности к установленному по плану; формула: Кз = Ксм / Кпл.

- Показатели интенсивности – дают представление об уровне мощности использования активов. Для определения коэффициента интенсивности нужно знать плановый (максимальный) объем продукции, которую можно выпустить на данном оборудовании, и соотнести с ним фактически произведенный объем. Формула: Кинт = Vфакт / Vmax.

- Показатели интегральности – освещают разные стороны использования основных фондов или их состояния на текущий момент. Он комплексно определяет, насколько эффективно используется оборудования по времени и по мощности. Для его определения нужно перемножить коэффициенты экстенсивного и экстенсивного применения основных средств: Кинтегр = Кэкст х Кинт.

Исследование эффективности использования основных средств дает возможность сделать выводы относительно дальнейшей экономической политики предприятия, в частности, при планировании затрат и вычислении прибылей.

Задание 8.

По данным бухгалтерской отчетности предприятия проанализировать его финансовую устойчивость с помощью относительных показателей. В ходе проведения анализа определить, с какими финансовыми проблемами сталкивается предприятие. Оценить, каким образом предприятие может предотвратить возникновение данных проблем и добиться их скорейшего устранения в процессе своей деятельности.

Расчет и анализ относительных показателей финансовой устойчивости приведен в таблице 4.

Таблица 4

Расчет и анализ относительных показателей финансовой устойчивости

|

Показатели |

На начало года, тыс. руб. |

На конец года, тыс. руб. |

Абсолютное отклонение, тыс.руб. |

Темп роста, % |

|

|

I. Исходные данные |

|||||

|

1.Собственные источники 2.Заемные источники 2.1. Долгосрочные кредиты 2.2. Краткосрочные кредиты 3. Собственные оборотные средства 4. Оборотные активы 4.1. Запасы и затраты 5. Внеоборотные активы 5.1. Основные средства 5.2. Капитальные вложения 6.Общая величина источников 7. Общая стоимость имущества |

2276 1948 100 1848 2046 4646 535 330 155 22 3894 4976 |

2745 1710 90 1620 2484 4753 789 351 162 11 4104 5104 |

+469 -238 -10 -228 +438 +107 +254 +21 +7 -11 +210 +128 |

120,61 87,78 90,00 87,66 121,40 102,30 147,48 106,36 104,52 50,00 105,39 102,57 |

|

|

II.Расчетные показатели |

|||||

|

Коэффициент |

Нормальное ограничение |

На начало года |

На конец года |

Абсолютное отклонение |

|

|

1.Коэффициент концентрации собственного капитала 2.Коэффициент финансирования 3.Коэффициент концентрации заемного капитала 4.Коэффициент финансовой устойчивости 5. Коэффициент маневренности собственного капитала 6. Коэффициент обеспеченности запасов и затрат собственными источниками финансирования 7. Коэффициент соотношения внеоборотных и оборотных активов 8. Коэффициент имущества производственного назначения 9. Коэффициент прогноза банкротства |

? 0,60 ? 1,00 ? 0,40 0,8 — 0,9, ? 0,75 =0,5 ? 0,6-0,8 — ? 0,5 — |

0,58 1,17 0,50 0,61 0,90 3,82 0,07 0,14 0,53 |

0,69 1,61 0,42 0,69 0,90 3,15 0,07 0,19 0,61 |

+0,11 +0,44 -0,08 +0,08 0,00 -0,67 0,00 +0,05 +0,08 |

На основании проведенных расчетов можно сделать следующие выводы:

1. Коэффициент концентрации собственного капитала на конец отчетного периода составил 0,69, нормальное ограничение — ? 0,60, а значит предприятие независимо от заемных источников.

2. Коэффициент финансирования на конец 2009 года составил 1,61, и по сравнению с аналогичным периодом прошлого года вырос на 0,44. Нормальное ограничение коэффициента составляет — ? 1,0. Это свидетельствует об увеличении зависимости предприятия от внешних источников финансирования.

3. Коэффициент концентрации заемного капитала уменьшился на 0,08 по сравнению с началом года, но тем не менее его показатель составил 0,42, что является нормальным ограничением.

4. Коэффициент финансовой устойчивости на конец 2009 года составил 0,69 и вырос по сравнению с началом отчетного периода на 0,08, но те не менее он показывает тревожное положение предприятия, так как оптимальное значение данного коэффициента составляет в диапазоне от 0,8 до 0,9.

5. Коэффициент маневренности собственного капитала составил как на начало, так и на конец отчетного периода 0,90, и говорит о том, что предприятие может свободно маневрировать собственными оборотными средствами.

6. Коэффициент прогноза банкротства составил на конец отчетного периода 0,61, и вырос по сравнению с началом года на 0,08, а значит финансовых трудностей у предприятия пока нет

Таким образом, в целом предприятие является платежеспособным, финансово-устойчивым, независимо от заемных источников, и может свободно маневрировать собственными оборотными средствами.

Коэффициент финансирования — определение

Коэффициент финансирования — коэффициент равный отношению собственных источников к заемным средствам компании. Исходные данные для расчета — бухгалтерский баланс.

Коэффициент финансирования рассчитывается в программе ФинЭкАнализ в блоке Анализ рыночной устойчивости как Коэффициент финансирования.

Скачать программу ФинЭкАнализ

Коэффициент финансирования — что показывает

Коэффициент финансирования показывает, в какой степени активы предприятия сформированы за счет собственного капитала, и насколько предприятие независимо от внешних источников финансирования.

Коэффициент финансирования — формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса:

где стр.490, стр.590, стр.690 — строки Бухгалтерского баланса (форма №1).

Формула расчета по данным нового бухгалтерского баланса:

Коэффициент финансирования — значение

Рекомендуемое значение коэффициента финансирования более 1. Kф > 1.

Если величина коэффициента финансирования меньше единицы (большая часть имущества предприятия сформирована из заемных средств), то это может говорить об опасности неплатежеспособности и затруднить получение кредита.

Зачем мне считать коэффициент обеспеченности собственными оборотными средствами ?

Его рассчитывают, чтобы оценить финансовую устойчивость бизнеса. КОСОС = 1 означает, что все оборотные активы могли быть куплены за свой счет. КОСОС = 0,01 — что только 1% оборотных активов профинансированы собственными средствами. Остальные куплены на заемные. В первом случае компания не зависит от внешнего финансирования, во втором случае — не выживет, если не сможет занять денег.

Иметь низкий КОСОС опасно. Даже если вы не собираетесь больше занимать. Прибыльная компания может быть куплена кредитором за бесценок, а убыточная — разориться.

Допустим, компания взяла кредит, закупила на эти деньги материалы и уверена, что произведенная продукция позволит вернуть долг и заработать прибыль. Но банк в кредитном договоре предусмотрел ковенанты

. Так называются условия, которые заемщик должен выполнять пока договор действует. Например, это может быть величина рентабельности продаж, прибыли, соотношение долга к прибыли. Ковенанты нарушены — банк потребовал досрочно погасить кредит. Нужно срочно где-то перекредитовываться. И не факт, что это получится.

Как влияют краткосрочные обязательства на величину оборотного капитала

Показатель оборотного капитала фирмы напрямую зависит от величины текущих (краткосрочных) обязательств. Чем больше сумма текущих долгов, тем ниже оборотный капитал (при неизменности оборотных активов).

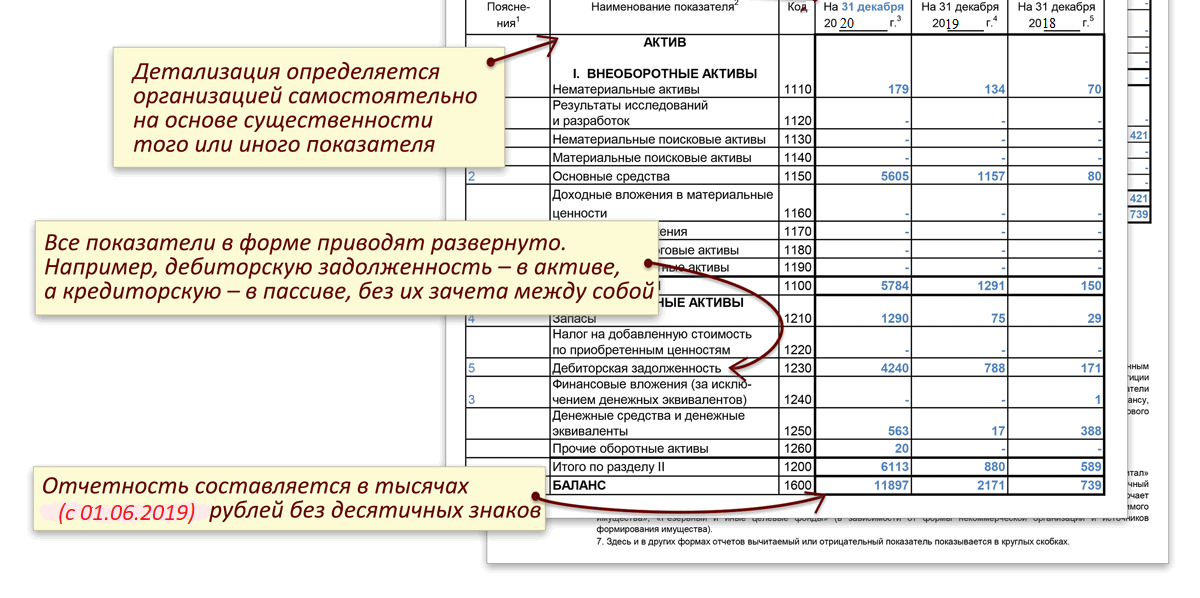

Представленные в разделе V Краткосрочные обязательства в балансе — это текущие пассивы (ТО). Раздел Краткосрочные обязательства в балансе – это строка 1510-1550. К краткосрочным обязательствам относятся: займы, задолженность перед кредиторами, резервы для предстоящих трат, ожидаемые в будущем доходы, а также другие обязательства. Указанные в стр. 1550 прочие краткосрочные обязательства в балансе – это данные об очень значимых для предприятия обязательствах, которые не были учтены в стр. 1510-1540. Например, средства, поступившие от инвесторов компании-застройщика в виде целевого финансирования.

Самыми важными с точки зрения срочности погашения являются заемные средства (1510): гасить такие долги требуется регулярно, а просрочка платежа чревата дополнительными расходами в виде предусмотренных кредитными договорами штрафов.

Наличие у фирмы просроченных налоговых обязательств также может повлечь дополнительные траты на уплату пеней и штрафов.

О том, какое наказание ждет фирму, если перечислить НДФЛ в бюджет с опозданием, см. статью «Какая ответственность предусмотрена за неуплату НДФЛ?»

Долгосрочные и краткосрочные обязательства (разд. IV и V баланса) являются источниками получения средств предприятия за исключением капитала и резервов (разд. III). Краткосрочные обязательства включают в себя все долги, которые должны быть погашены на протяжении года, в то время как срок погашения долгосрочных обязательств составляет от года и больше.

Чем больше денег требуется на погашение краткосрочных обязательств, тем острее потребность в оборотных средствах для обеспечения текущей деятельности и, как следствие, ниже величина оборотного капитала.

Из следующего раздела вы узнаете, как рассчитать собственный оборотный капитал, используя совсем иные показатели баланса.

Примеры расчета коэффициента

Пример расчета прогноза изменения платежеспособности предприятия

Магазин игрушек

Собственный капитал = 500 000 руб. Сюда входят вложения собственника и доходы от торговых операций.

Внеоборотные активы = 300 000 руб. Сюда входит стоимость витрин, кассовой техники, прочего торгового оборудования.

Оборотные активы = 250 000 руб. Они состоят из находящегося в магазине и на складе товара, денежных остатков в кассе.

К = (500 000 — 300 000)/250 000 = 0,8

0,5< К < 1, следовательно, магазин игрушек финансово устойчив. Он легко может сформировать оборотные средства за счет имеющихся операционных доходов и собственных средств. Даже если продажи на какое-то время снизятся, организация сможет пополнять оборотный капитал за счет собственных источников финансирования

Студия веб-дизайна

Собственный капитал = 120 000 руб. Сюда включаются вложения собственников и доходы от выполненных заказов.

Внеоборотные активы = 90 000 руб. Сюда входит стоимость компьютеров, и сопутствующего оборудования.

Оборотные активы = 450 000 руб. Сюда входит дебиторская задолженность за выполненные заказы и средства на расчетном счете компании.

К =0)/450 000 = 0,066

К< 0,1, следовательно, фирма не обладает финансовой устойчивостью. Это означает, что если, к примеру, клиенты не погасят дебиторскую задолженность или возникнут другие проблемы с пополнением оборотного капитала, фирма не сможет покрыть денежные потребность за счет собственных средств. Возможно, ей придется брать кредит или прибегать к другим источникам заемного финансирования. В любом случае, веб-студия может оказаться не в состоянии выполнять свои финансовые обязательства, например, платить зарплату программистам.

Ремонтная бригада

Собственный капитал = 1 100 000 руб. Он включает вложения собственников, и доходы от выполненных работ. Внеобортные активы = 900 000 руб. Сюда входит ремонтное оборудование, спецодежда, автомобиль, находящийся в стоимости бригады. Оборотные активы = 680 000 руб. Они включают строительные материалы и расходные средства для ремонтного оборудования.

К = (1 100 000 — 900 000)/680 000 = 0,29

0,1< К < 0,5. В данном случае коэффициент ниже оптимального значения 0,5. Следовательно, в случае финансовых потрясений, фирма может быть не в состоянии покрыть потребность в оборотных средствах за счет собственных источников. С учетом ресурсоемкости ремонтного бизнеса возможно возникновение кассовых разрывов.

Фирма, выполняющая грузоперевозки

Собственный капитал = 3 100 000 руб. В него входят вложения акционеров.

Внеоборотные активы = 2 000 000 руб. Сюда входит стоимость двух грузовых автомобилей и ремонтного оборудования.

Оборотные активы = 900 000 руб. Они включают бензин, расходные материалы, средства в кассе организации.

К = (3 100 000 — 2 000 000)/900 000 = 1,22

В данном случае К превышает 1. Соответственно, фирма обладает достаточным количеством собственных средств, чтобы обеспечить операционную деятельность даже при самых негативных обстоятельствах. Организация не нуждается в заемных деньгах и какой-либо другой денежной помощи.

Коэффициент финансирования

Для полной оценки финансовой устойчивости компании нужно использовать не только рассмотренный показатель, но и другие показатели фин. устойчивости, в частности, коэффициенты автономии (платежеспособности фирмы) и эффективности использования собственных денежных средств.

коэффициент обеспеченности очень важен для оценки перспектив бизнеса!

Экономический смысл коэффициента

Внеоборотные активы предприятия характеризуются низкой ликвидностью. Их сложнее и дольше обменивать на другие материальные блага. Поэтому они обязательно должны быть покрыты высоколиквидным источником – собственным капиталом. Однако часть капитала должна остаться для финансирования текущей деятельности. В этом случае предприятие гарантированно сможет нормально функционировать и будет считаться финансово устойчивым.

Справка! К внеоборотным активам относятся здания, сооружения, земля, инвестиции в дочерние и зависимые общества, займы на срок более 1 года, расходы на деловую репутацию, права и патенты, имущество, переданное в лизинг или прокат.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | -0.900 | -0.652 | -0.580 | -0.553 | -0.637 | -0.629 | -0.630 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | -0.566 | -0.310 | -0.338 | -0.324 | -0.318 | -0.366 | -0.396 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | -0.372 | -0.207 | -0.335 | -0.268 | -0.251 | -0.239 | -0.228 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | -0.255 | -0.263 | -0.226 | -0.197 | -0.217 | -0.166 | -0.216 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | -0.191 | -0.278 | -0.370 | -0.400 | -0.387 | -0.411 | -0.429 |

| Все организации | -0.248 | -0.282 | -0.353 | -0.355 | -0.351 | -0.365 | -0.385 |

Значения таблицы рассчитаны на основании данных Росстата

Коэффициент обеспеченности материальных запасов: интерпретация

Оптимальная величина рассматриваемого коэффициента — 0,6–0,8. Это означает, что порядка 60–80% материальных запасов фирмы производится или закупается с помощью собственного капитала. Если данный показатель меньше, это может свидетельствовать о чрезмерной кредитной нагрузке на бизнес.

Если он больше, то, возможно, собственный капитал предприятия инвестируется не слишком эффективно (но это, конечно, очень спорная интерпретация, справедлива она разве что в тех случаях, когда ставки по кредитам существенно ниже рентабельности бизнеса).

Собственно тот факт, что у фирмы есть достаточный объем капитала для обеспечения необходимых объемов материальных запасов, снижает ее потребность в кредитах. В целом, чем выше рассматриваемый коэффициент, тем более инвестиционно привлекательным может быть предприятие.

В ряде случаев коэффициент может принимать также отрицательное значение. Как правило, это обозначает тот факт, что отрицателен и показатель оборотного капитала фирмы. Чаще всего данная ситуация возникает, если у фирмы высокая кредитная нагрузка, но в бизнес-модели компании может быть предусмотрена оперативная конвертация запасов в выручку — если их оборачиваемость характеризуется хорошей динамикой. Если это так, то отрицательный коэффициент обеспеченности в компании будет считаться нормой.

Таким образом, норматив по данному коэффициенту может определяться с учетом специфики бизнес-модели фирмы.

Коэффициент, расчет которого мы рассмотрели, лучше всего сравнивать в динамике. Например, используя данные по бухгалтерским балансам в разные годы. Просадка, фиксируемая в один период, может быть компенсирована резким ростом значения соответствующего показателя в другие временные промежутки, поэтому средняя его величина вполне может считаться соответствующей оптимальному уровню. Инвесторы, изучая показатели финансовой устойчивости, подобные коэффициенту обеспеченности запасов, как правило, принимают решения исходя из их рассмотрения в контексте сопоставления с результатами деятельности предприятия в разные периоды.

Формула коэффициента обеспеченности собственными оборотными средствами

Понятие коэффициента обеспеченности собственными оборотными средствами

Коэффициент обеспеченности (покрытия) собственными оборотными средствами показывает долю собственных оборотных средств в сумме всех оборотных активах компании. Посредством данного коэффициента определяется способность компании к осуществлению финансирования текущей деятельности лишь за счет собственных оборотных средств.

Коэффициент обеспеченности собственными оборотными средствами используют для того, что бы своевременно выявить признаки несостоятельности предприятий. Значение коэффициента может послужить основанием признания структуры баланса неудовлетворительной, что означает неплатежеспособность компании.

Формула коэффициента обеспеченности собственными оборотными средствами

Коэффициент обеспеченности собственными оборотными средствами определяется в соответствии с формулой, которая представляет собой разность собственного капитала и внеоборотных активов компании и отношение этой разности к оборотным активам предприятия:

Кос = (СК – ВА) / ОА

Здесь Кос – коэффициент обеспеченности собственными оборотными средствами,

СК – сумма собственного капитала,

ВА – сумма внеоборотных активов,

ОА – сумма оборотных активов.

Все данные, необходимые для расчета по формуле, можно найти в бухгалтерском балансе компании.

Формула коэффициента обеспеченности собственными оборотными средствами по балансу выглядит так:

Кос = (строка 1300 – строка 1100) / строка 1200

Анализ значений коэффициента

Существует несколько особенностей при анализе коэффициента обеспеченности собственными оборотными средствами:

- В соответствии с распоряжением Федерального управления по делам о несостоятельности (банкротстве) нормальное значение коэффициента обеспеченности собственным оборотным капиталомдолжно находиться выше0,1.

- Если показатель будет ниже, то структура баланса признается неудовлетворительной, а сама компания неплатежеспособной на текущее время.

- Если величина коэффициента будет отрицательной, то все оборотные, включая часть внеоборотных активов, создаются за счет кредитов (займа). Этот случай показывает минимальную устойчивость предприятия.

- В случае, когда значение коэффициента на конец периода увеличивается, но при этом остается меньше 0,1, это отражает улучшение финансовой устойчивости компании.

Формула коэффициента обеспеченности собственными оборотными средствами имеет смысл в том, что внеоборотные активы, являющиеся низколиквидными, должны в полной мере покрываться устойчивыми источниками средств, представленными собственным капиталом. В этом случае также должна оставаться часть капитала для финансирования компанией текущей деятельности.

При анализе финансовой устойчивости и платежеспособности компании важным является исследование значения данного коэффициента в динамике, сравнивая значения начала анализируемого периода и его окончания.

<?php related_posts(); ?>

Примеры решения задач

| Задание | Предприятие имеет следующие показатели по работе за 2015 и 2016 год |

Собственный капитал (строка 1300)

2015 год – 261 тыс. рублей,

2016 год – 285 тыс. рублей.

Внеоборотные активы (строка 1100)

2015 – 152 тыс. рублей,

2016 – 170 тыс. рублей.

Оборотные активы (строка 1200)

2015 – 250 тыс. рублей,

2016 – 273 тыс. рублей.

Найти показатель обеспеченности собственными оборотными средствами и сравнить коэффициенты за два года.

Решение

Формула коэффициента обеспеченности собственными оборотными средствами по балансу выглядит так:

Кос = (строка 1300 – строка 1100) / строка 1200

Кос (2015) = (261-152)/250=0,436

Кос (2016) = (285-170)/273=0,421

Вывод. Мы видим, что коэффициент за оба года не изменился значительно. При этом он находится в пределах норматива, что показывает хорошую финансовую устойчивость предприятия.

Ответ

Кос (2015) = 0,436, Кос (2016) = 0,421

| Задание | Рассчитать показатель коэффициента обеспеченности собственными оборотными средствами на примере предприятия ООО «Руснет». Даны следующие показатели: |

Собственный капитал (строка 1300) — 360 тыс. рублей,

Внеоборотные активы (строка 1100) — 159 тыс. рублей,

Оборотные активы (строка 1200) — 2500 тыс. рублей,

Коэффициент автономии (финансовой независимости, концентрации собственного капитала в активах)

Характеризует независимость предприятия от заемных средств и показывает долю собственных средств в общей стоимости всех средств предприятия. Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие:

Коэффициент автономии (независимости) = Собственный капитал / Активы

Нормативным общепринятым значением показателя считается значение коэффициента автономии больше 0,5 но не более 0,7. Но необходимо учитывать то что, коэффициент независимости значительно зависит от отраслевой специфики (соотношения внеоборотных и оборотных активов). Чем выше у предприятия доля внеоборотных активов (производство требует значительного количества основных средств), тем больше долгосрочных источников необходимо для их финансирования, а это означает что, больше должна быть доля собственного капитала (выше коэффициент автономии).

Отметим что, в международной практике распространен показатель debt ratio (коэффициент финансовой зависимости), противоположный по смыслу коэффициенту автономии, но тоже характеризующий соотношение собственного и заемного капитала. Достаточно высоким уровнем коэффициента независимости в США и европейских странах считается 0,5-0,6. При этом сумма обязательств не превышает величины собственных средств, что обеспечивает кредиторам приемлемый уровень риска. В странах Азии (Япония, Южная Корея) достаточным считается значение 0,3. При отсутствии обоснованных нормативов данный показатель оценивается в динамике. Уменьшение значения свидетельствует о повышении риска и снижении финансовой устойчивости. Причем, с увеличением доли обязательств не только повышается риск их непогашения, кроме того, возрастают процентные расходы, и усиливается зависимость компании от возможных изменений процентных ставок.

Анализ финансового состояния предприятия

Величина собственных оборотных средств предприятия имеет отрицательное значение и существенно снизилась. Предприятие испытывает недостаток собственных средств, т.е. мобильные активы ими не покрываются. Предприятие не в состоянии расплатиться из своих текущих активов по своим текущим обязательствам. Ресурсами для обеспечения финансирования собственных оборотных средств являются краткосрочные кредиторская задолженность и займы. Ухудшение состояния оборотных средств предприятия подтверждается снижением значений коэффициента маневренности, коэффициента обеспеченности оборотных активов собственными оборотными средствами, коэффициента обеспеченности запасов собственными оборотными средствами.

Изменение в структуре имущества предприятия (увеличение доли основных средств и уменьшение доли оборотных средств) свидетельствует об ухудшении его ликвидности.

Замедление оборачиваемости капитала и оборотных средств предприятия свидетельствует о снижении его деловой активности. Снижение показателей рентабельности и низкие их значения говорят о низкой эффективности хозяйственной и коммерческой деятельности предприятия.

Оценка показателей финансовой устойчивости и платежеспособности предприятия и их динамика свидетельствуют о плохой кредитоспособности предприятия и его непривлекательности для инвесторов.

Эффективность производства в 2008 году снизилась — себестоимость изготовления продукции растет быстрее, чем прибыль от ее реализации. Предприятие держится «на плаву» за счет краткосрочного кредита и кредиторской задолженности, которые в скором времени придется вернуть. Предприятие получает свою прибыль из одного источника — от реализации продукции, доходность по которой низкая (1,7%), не получая дохода от вложения денег ни в другие предприятия, ни в ценные бумаги. Предприятие испытывает; недостаток собственных средств, затруднения в получении коммерческих кредитов. Фирма не способна рассчитаться по наиболее срочным обязательствам.

По результатам проведенного анализа можно сделать вывод, что предприятие находится на грани банкротства, перед ним стоит проблема выживания.

Информационной базой для проведения оценки финансового состояния является главным образом бухгалтерская документация. В первую очередь это бухгалтерский баланс (форма №1) и приложения к балансу.

Финансовая устойчивость предприятия выражается целым рядом коэффициентов, разносторонне оценивающих структуру баланса: соотношение заемных и собственных средств, доля собственных оборотных средств в капитале, доля имущества, составляющего производственный потенциал предприятия, в общей стоимости активов. Цель такого набора показателей — оценка степени независимости предприятия от случайностей, связанных не только с условиями рынка, но и с обычными срывами договоров, неплатежами.

Исходя из данных сравнительного баланса (Приложение Б) в анализируемом предприятии коэффициенты за 2007-2008 гг., характеризующие финансовую устойчивость, имеют следующие значения, таблицы 3, 4 (Приложение 1):

Проиллюстрируем полученные результаты оценки финансовой устойчивости ООО «Энергетик» за 2007-2008 гг. на графике (рис. 7.).

Рисунок 7. Динамика изменения показателей финансовой устойчивости и платежеспособности ООО «Энергетик» за 2007-2008 гг.

На основе рассчитанных показателей, внесенных в таблицах 4 — 7, можно сделать следующие выводы. На начало и на конец отчетного периода предприятие имело абсолютно устойчивое финансовое состояние.

Причем, если на начало периода у предприятия соотношение между собственными оборотными средствами и общей величиной запасов и затрат составляло 2:1, то на конец периода это соотношение составляет 6:1. Это произошло за счет того, что за данный период общая величина запасов и затрат сократилась при одновременном росте собственных оборотных средств.

За анализируемый период увеличился удельный вес собственных средств в общей сумме источников финансирования. Произошло увеличение коэффициента финансовой независимости предприятия. На конец периода его значение равно 0,327.

Коэффициент соотношения заемных и собственных средств

Этот коэффициент дает наиболее общую оценку финансовой устойчивости. Показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных средств:

Коэффициент соотношения заемного и собственного капитала = Заемный капитал / Собственный капитал

Анализируют изменение значения показателя в динамике. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов. Рекомендуемое значение Кзс <0,7. Оптимальное соотношение заемных и собственных средств 0,5 < Кзс < 0,7. Превышение значения коэффциента значения 0,7, т.е. Кзс >0,7 сигнализирует о том, что финансовая устойчивость предприятия вызывает сомнение.

Чем выше значение показателя, тем выше степень риска инвесторов, поскольку в случае невыполнения обязательств по платежам возрастает возможность банкротства.

Для чего необходимо рассчитывать КОСОС?

Значение коэффициента представляет интерес для экономистов и руководителей предприятий. Оно позволит получить ответы на следующие вопросы:

- Есть ли дефицит оборотных средств?

- Не тянет ли вниз бизнес кредитное плечо?

- Есть ли у компании свои средства для обеспечения деятельности?

- Все ли в порядке у предприятия с платежеспособностью?

- Удовлетворительной ли является структура баланса?

- Нет ли опасности банкротства в обозримом будущем?

- Является ли эффективным управление оборотным капиталом?

- Сможет ли компания работать, если возникнут проблемы с привлечением кредитов и займов?

Регулярный анализ коэффициента в динамике позволяет выявить вероятные проблемы с ликвидностью, платежеспособностью и финансовой устойчивостью и вовремя предпринять меры по улучшению ситуации.

Формула по определению коэффициента соотношения заемных и собственных средств?

Расчет коэффициента достаточно прост. Он определяется как отношение величины всех имеющихся долгов по заемным средствам (вне зависимости от срока их погашения) к сумме капитала, числящегося собственным. В условных обозначениях формула выглядит так:

Кзис = ЗаемКап / СобКап = (ДлЗаемОб + КрЗаемОб) / СобКап,

где: Кзис — коэффициент соотношения заемных и собственных средств;

ЗаемКап — имеющиеся долги по заемным средствам;

СобКап — величина капитала, числящегося собственным;

ДлЗаемОб — имеющиеся долгосрочные долги по заемным средствам;

КрЗаемОб— имеющиеся краткосрочные долги по заемным средствам.

Данные для расчета берутся из бухбаланса. Применительно к его строкам формула будет иметь следующий вид:

Кзис = (1410 + 1510) / 1300,

где: Кзис — коэффициент соотношения заемных и собственных средств;

1410 — номер строки бухбаланса, в которой отражены долгосрочные заемные обязательства;

1510 — номер строки бухбаланса, в которой отражены краткосрочные обязательств по заемным средствам;

1300 — номер строки бухбаланса, в которой указано значение собственного капитала.

О том, какие данные попадают в указанные строки бухбаланса, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Группы показателей

Существует условное деление показателей, по которым оценивают эффективность применения ОС, на две группы.

- Обобщающие показатели – эти факторы оценивают эффективность ОС на любом экономическом уровне, от макроэкономического – всего народного хозяйства в его совокупности – до каждой конкретной организации. Они затрагивают разнообразные аспекты функционирования фондов.

- Частные показатели – помогают уточнить рентабельность применения основных фондов непосредственно на данном предприятии. Они отражают конкретные уровни влияние того или иного показателя на результативность функционирования ОС (в основном, это касается оборудования и площадей, отданных под производство).