Балансовая стоимость активов

Содержание:

- Амортизация нематериальных активов

- Письмо Минфина России от 6 августа 2020 г. N 02-06-10/69236 О расчете контрольного показателя при определении цены крупной сделки бюджетного учреждения

- Что входит в активную часть бухгалтерского баланса

- Подробно

- Чистые оборотные активы

- Потребность в информации о величине активов

- Активы и пассивы в бухгалтерском балансе

- Балансовая и остаточная стоимость: разница

- Для чего определяется цена активов по балансу

- Что такое балансовая стоимость активов?

- Об активах простыми словами

- Справедливая стоимость: что это и чем отличается от рыночной

- Стоимость оборотных и внеоборотных активов по балансу: нюансы

- Как выбрать подход для определения справедливой стоимости

- Балансовые показатели основных средств

- Где находится стоимость активов в балансе?

- Как рассчитать чистый оборотный капитал

- Как определить справедливую стоимость

- Как определяется балансовая стоимость активов?

Амортизация нематериальных активов

Под амортизацией понимают постепенный перенос частей стоимости НМА на готовый продукт в ходе применения НМА в производственных процессах предприятия. Рассчитать амортизацию можно тремя методами:

- линейный – погашение равными частями на основе первоначальной стоимости НМА и коэффициента индексации.

- метод уменьшаемого остатка – определение годовой суммы списания на основе остатка стоимости активов на конец отчетного периода, а также нормы амортизации;

- списание стоимости пропорционально объему продукции – начисление производится на основе соотношения изначальной стоимости активов к объему конечного продукта за время их использования, с учетом количественного показателя готовой продукции за отчетный период.

СПРАВКА. Амортизация не начисляется на НМА, полученные безвозмездно или стоимость которых со временем становится выше либо не меняется.

Письмо Минфина России от 6 августа 2020 г. N 02-06-10/69236 О расчете контрольного показателя при определении цены крупной сделки бюджетного учреждения

7 октября 2020

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации рассмотрел письмо (далее — Обращение) и сообщает.

Согласно части 13 статьи 9.2 Федерального закона от 12 января 1996 г. N 7-ФЗ «О некоммерческих организациях» для бюджетного учреждения крупной сделкой признается сделка или несколько взаимосвязанных сделок, связанная с распоряжением денежными средствами, отчуждением иного имущества (которым в соответствии с федеральным законом бюджетное учреждение вправе распоряжаться самостоятельно), а также с передачей такого имущества в пользование или в залог при условии, что цена такой сделки либо стоимость отчуждаемого или передаваемого имущества превышает 10 процентов балансовой стоимости активов бюджетного учреждения, определяемой по данным его бухгалтерской отчетности на последнюю отчетную дату, если уставом бюджетного учреждения не предусмотрен меньший размер крупной сделки.

В соответствии с бюджетным законодательством Российской Федерации состав бухгалтерской (финансовой) отчетности бюджетных и автономных учреждений и порядок составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений установлен приказом Министерства финансов Российской Федерации от 25 марта 2011 г. N 33н (далее — Инструкция 33н).

Согласно положениям Инструкции 33н обязательным отчетом в годовой бухгалтерской (финансовой) отчетности для бюджетных учреждений является Баланс государственного (муниципального) учреждения (ф. 0503730) (далее — Баланс (ф. 0503730).

Для расчета контрольного показателя при определении цены крупной сделки бюджетного учреждения используются показатели Баланса (ф. 0503730), а именно строки 350 графы 10 «Актив — итого на конец отчетного периода».

Данный показатель включает в себя как показатели стоимости нефинансовых активов (с учетом остаточной стоимости основных средств и нематериальных активов), так и показатели финансовых активов. К показателям стоимости нефинансовых активов относятся в том числе права пользования активами (остаточная стоимость).

Таким образом, для расчета размера крупной сделки используется величина балансовой стоимости активов бюджетного учреждения, которая отражена по строке 350 графы 10 Баланса (ф. 0503730) и включает остаточную стоимость объектов учета операционной аренды, отражаемых на счетах бухгалтерского учета 011100000 «Права пользования активами».

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Что входит в активную часть бухгалтерского баланса

Это любое имущество учреждения. Например, денежные средства в кассе, материальные запасы, основные средства, здания, станки и прочие материальные и финансовые ценности, которые непосредственно принадлежат компании.

В активе баланса сгруппированы оборотные и внеоборотные ценности предприятия. При формировании отчетности следует учитывать, что актив баланса — это группировка имущества по срокам его полезного использования, а также по скорости (времени) их оборачиваемости, то есть ликвидности.

В форме бухгалтерского баланса ценности сгруппированы по степеням их ликвидности. В начале указываются ресурсы предприятия, которые наименее ликвидные, а затем по возрастанию. Иными словами, актив баланса — это группировка экономических ресурсов по скорости их обращения в средства платежа.

Отметим, что самые ликвидные ценности — это, конечно, денежные средства: наличные в кассе и на расчетных счетах компании. А к наименее ликвидным относятся основные фонды учреждения, объекты НМА и долгосрочные финвложения, которые быстро и без потерь реализовать не получится.

В активе баланса в сгруппированном виде представлены показатели бухгалтерского учета на отчетную дату. Анализ данных бухгалтерских показателей позволяет сделать вывод о платежеспособности предприятия.

Подробно

В 1190 строке бухгалтерского баланса отображаются данные обо всех оставшихся внеоборотных активах (срок обращения превышает 12 месяцев), которые не были указаны в предыдущих строках актива баланса в силу несущественности сведений.

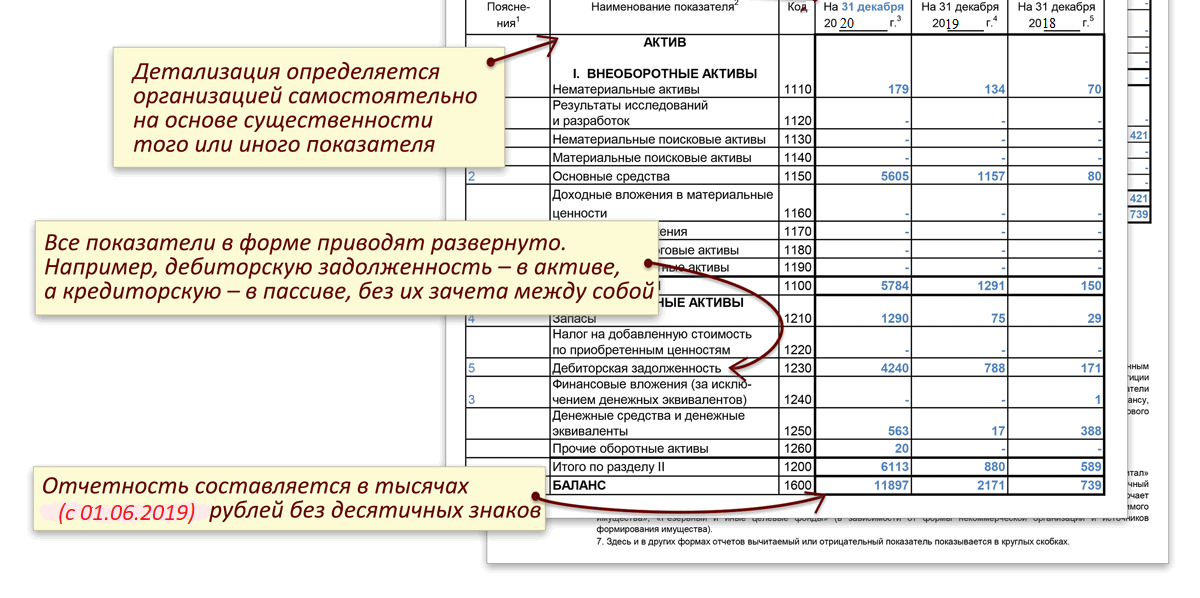

Примечание от автора! Согласно ПБУ 4/99, информация об активах и обязательствах компании должна отображаться в бухгалтерской отчетности обособленно в случае ее существенности. Данные считаются существенными, когда при их пропуске или искаженииинформации о нихневозможен полноценный мониторинг финансово-хозяйственной деятельности компании и оценка ее финансового состояния в целом.

Прочие внеоборотные активы – это:

- стоящее на балансе фирмы оборудование, ввод в эксплуатацию которого возможен только после проведения процедуры монтажа (дебетовое сальдо сч.07). На сч.07 собирается информация о понесенных издержках на закупку технического оснащения (покупка, транспортировка, договор с подрядчиками), т.е. формируется первоначальная стоимость основного средства без затрат на сборку и монтаж. После выполнения всех необходимых процедур стоимость актива переходит в Дт08;

- затраты компании, учитываемые на отдельных субсчетах 08, которые в последующих отчетных периодах будут переведены в состав основных средств фирмы или НМА, а также издержки, понесенные по еще незавершенным научно-исследовательским и опытно-конструкторским разработкам;

- затраты будущих периодов (сч.97), например, перечисление авансовых платежей за предоставление права пользования итогами интеллектуальной деятельности или затраты на освоение новых природных месторождений, если срок списания данных издержек свыше 12 месяцев;

- учитываемая на отдельном субсчете сч.01 стоимость многолетних насаждений, которые достигнут возраста эксплуатации в будущих отчетных периодах;

- авансовые платежи, перечисленные контрагентам, для оплаты работ и услуг, которые связаны со строительством объектов основных средств компании (сч.60). Здесь же отображается информация о частичной предварительной оплате данных работ;

- приобретенное незавершенное строительство – в строке 1190 будут отображаться расходы на продолжение работ.

Строка 1190 – внеоборотные активы компании: здесь отображаются активы компании, срок обращения которых более 12 месяцев, информация о которых не является существенной, данные не нашли отображения в основных строках бухгалтерского баланса в разделе внеоборотных активов.

Согласно законодательству, не предусмотрено четкой схемы по включению определенных счетов в данную строку.В бухгалтерской отчетности отображается информация по состоянию на текущий период, 31 декабря предыдущего года, на 31 декабря года, предшествующего предыдущему, компания самостоятельно принимает решение о существенности информации. Сравнение показателей предыдущих лет должно осуществляться комплексно с мониторингом остальных строк раздела баланса.

Чистые оборотные активы

Чистые оборотные активы (чистый рабочий капитал) (net working capital) — сумма оборотных активов, финансируемых за счет собственного и долгосрочного заемного капитала предприятия. Расчет этого показателя осуществляется по следующим формулам: где ЧОА — сумма чистых оборотных активов (чистого рабочего капитала) предприятия; СК — сумма собственного капитала предприятия; ДЗК — сумма долгосрочного заемного капитала, используемого предприятием (сумма его долгосрочных финансовых обязательств); ВА — общая стоимость внеоборотных активов предприятия; OA — общая сумма оборотных активов предприятия (его рабочего капитала); КЗК — сумма краткосрочного заемного капитала, используемого предприятием (сумма его краткосрочных финансовых обязательств).

Динамика показателя суммы и уровня чистых оборотных активов служит одним из важнейших индикаторов изменения финансового состояния предприятия в целом, так как характеризует динамику источников финансирования активов, финансовой устойчивости и эффективности использования собственного капитала.

Чистые оборотные активы необходимы для поддержания финансовой устойчивости предприятия, поскольку их наличие означает, что оно не только способно погасить свои краткосрочные обязательства в текущем году, но и имеет финансовые ресурсы для расширения своей деятельности в будущем.

Наличие чистых оборотных активов и их сумма является индикатором целесообразности вложения средств в соответствующую компанию для инвесторов и кредиторов. Наличие чистых оборотных средств обуславливает большую финансовую устойчивость компании и независимость в условиях замедления оборачиваемости оборотных средств, обесценения или потерь оборотных активов.

Если при неизменном объеме краткосрочных финансовых обязательств и внеоборотных активов будет расти объем собственного и долгосрочного заемного капитала, то размер и уровень чистых оборотных активов будет увеличиваться. В этом случае будет повышаться финансовая устойчивость предприятия, но снижаться эффект финансового левериджа и возрастать средневзвешенная стоимость капитала в целом (так как процентная ставка по долгосрочным финансовым кредитам в силу большего их риска выше, чем по краткосрочным кредитам).

Соответственно, если при неизменном участии собственного капитала и долгосрочного заемного капитала в финансировании активов (при стабильной стоимости внеоборотных активов предприятия) будет возрастать сумма краткосрочных финансовых обязательств, то уровень чистых оборотных активов (их удельных вес в общей сумме оборотных средств) будет сокращаться. В этом случае может быть снижена средневзвешенная стоимость капитала, достигнуто более эффективное использование собственного капитала (за счет роста эффекта финансового левериджа), но при этом будет снижаться финансовая устойчивость и платежеспособность предприятия (снижение уровня платежеспособности будет происходить за счет увеличения суммы текущих финансовых обязательств и повышения частоты платежей по их погашению).

Таким образом, уровень чистых оборотных активов (их удельный вес в общей сумме оборотных средств) в конечном итоге определяет соотношение между уровнем эффективности использования собственного капитала и уровнем риска снижения финансовой устойчивости и платежеспособности предприятия, а соответственно и избранный им тип политики финансирования активов (агрессивный, умеренный, консервативный).

Потребность в информации о величине активов

Данные о балансовой стоимости преимущественно используются для проведения анализа финансовой деятельности компании. Величина активов необходима для оценки показателей:

- Соотношения видов активов, динамика изменения, источники финансирования;

- Доли ликвидных активов в общей стоимости;

- Размера вложений в НМА и активов, участвующих в производственном процессе;

- Сопоставления роста собственного и заемного капитала;

- Величины активов, временно выведенных из оборота в состав дебиторской задолженности и запасов;

- Динамики изменения структуры активов в сравнительных периодах.

Активы и пассивы в бухгалтерском балансе

Формирование финансовой бухгалтерской отчетности — прямая обязанность всех экономических субъектов, ведущих бухучет. Некоторые компании и организации вправе вести учет в упрощенном виде, а некоторые вовсе освобождены. Например, индивидуальные предприниматели вправе вовсе отказаться от ведения бухгалтерского учета. Но если на предприятии бухучет ведется, то составление отчетности становится неизбежным. Формирование отчетности необходимо для получения актуальной информации о деятельности, имущественном положении и обязательствах субъекта. Анализ полученных сведений позволяет оперативно и своевременно принимать верные управленческие решения, тем самым позволяя предприятию функционировать бесперебойно, извлекать прибыль, выполнять функции и полномочия, для исполнения которых оно было создано.

По сути, отчетность — это отражение имущества и капиталов, а также источников, за счет которых они были получены, только в денежном выражении. Ключевая форма финансовой отчетности — это бухгалтерский баланс, унифицированная форма которого утверждена Приказом Минфина № 66н. Для учреждений бюджетной сферы действуют иные формы отчетов: Приказы Минфина № 33н и 191н. Однако независимо от типа организации структура бухгалтерского баланса практически не отличается, то есть бланки включают актив и пассив бухгалтерского баланса.

Балансовая и остаточная стоимость: разница

Разница между этими двумя понятиями в сумме начисленной амортизации, так как согласно п. 49 Положению о бухгалтерском учете и отчетности основные фонды отражаются в балансе по остаточной стоимости. То же самое касается и нематериальных активов согласно п. 57 того же Положения. Поэтому у понятий балансовая и остаточная стоимость разница отсутствует, они абсолютно идентичны в российском законодательстве. Того же мнения придерживается налоговое законодательство.

Существует также понятие восстановительной стоимости имущества в виде основных фондов и нематериальных активов. Под этим понимается стоимость имущества по рыночным ценам на текущую дату или рассчитанная при помощи заданных коэффициентов инфляции. Восстановительной может быть также стоимость основных средств, которые были переоценены по решению Правительства РФ. Если амортизируемое имущество подвергалось переоценке, то в балансе оно отражается по восстановительной стоимости за минусом начисленных сумм амортизации.

Для чего определяется цена активов по балансу

Балансовая стоимость фондов может определяться экономическими службами в разнообразных целях.

Главным образом, расчет балансовой стоимости требуется при проведении экономического анализа деятельности фирмы. Такой показатель, как стоимость активов, может понадобиться для определения:

- Рентабельности – она отражает размер прибыли, который получает фирма с каждого рубля, потраченного на приобретение материалов для производства;

- Индикатора оборачиваемости – он определяет результативность применения фондов в деятельности.

Данные показатели фирма должна рассчитывать для проведения анализа своей деятельности, а индикатор балансовой стоимости активов в некоторых случаях должен рассчитываться по законодательству в обязательном порядке.

Что такое балансовая стоимость активов?

Балансовая стоимость активов – это совокупность ценностей и объектов организации, выраженная в цифрах. Простыми словами – это итог оценки имущества. Отображается полученная информация в финотчетности бухгалтера.

Данный показатель имеет важное значение для принятия решающих управленческих решений по оптимизации деятельности предприятия, кредитования, привлечения сторонних инвестиций. Регламентируется процесс применения балансовой стоимости, порядок ее расчета и определение понятия в целом следующими нормативами:

Регламентируется процесс применения балансовой стоимости, порядок ее расчета и определение понятия в целом следующими нормативами:

- ФЗ-208 об АО от 1995 года;

- ФЗ-14 от 1998 года об ООО;

- ВАС РФ № 62 от 2001 года;

- Письмо ФКЦБ РФ № ИК-07/7003 от 2001 года.

В БСА включается ценовая стоимость активов, без учета разницы к какой группе они относятся.

Об активах простыми словами

Активы – совокупность всего имущества, имущественных прав, являющихся собственностью предприятия, прошедших соответствующую оценку и поставленных на баланс. Сюда относят средства производства и основные средства (ОС), дебиторскую задолженность и все то, что может составлять общую имущественную картину организации.

Актив отрицательным быть не может, поскольку это – реальные имеющиеся средства для ведения хозяйственной деятельности. Их можно сосчитать, измерить или взвесить, так как они имеют количественное обоснование.

Вопрос: Включается ли в налоговую базу по НДС при реализации предприятия стоимость активов, которые не облагаются НДС (п. 1 ст. 158 НК РФ)? Посмотреть ответ

Самыми надежными активами считаются те, которые легко принимают денежную форму без серьезной потери своей стоимости. Поэтому данные активы носят название ликвидных:

- денежные средства,

- запасы готового продукта,

- краткосрочные инвестиции и другое.

Как рассчитать чистые активы?

Соответственно, неликвидными активами можно назвать то имущество, которое приобретает денежную форму с весьма существенной потерей текущей стоимости или может быть окуплено лишь через продолжительное время:

- средства производства,

- основные средства,

- просроченные задолженности дебиторов и прочее.

Используя активы, руководство предприятия может получать выгоду, контролировать ее, направлять в правильное русло с целью повышения уровня финансовых потоков.

Справедливая стоимость: что это и чем отличается от рыночной

В большинстве случаев, в которых теперь применяют справедливую стоимость, раньше использовали текущую (рыночную) стоимость. Например, так было с оценкой материально-производственных запасов, полученных безвозмездно.

Сформировать учетную политику по параметрам вашей организации

Понятия рыночной и справедливой стоимости похожи, но есть и отличия.

Рыночная стоимость (ст. 3 Федерального закона от 29.07.1998 № 135-ФЗ) — это наиболее вероятная цена, по которой объект может быть отчуждён на открытом рынке в условиях конкуренции, когда:

- стороны не обязаны отчуждать или принимать объект сделки (исполнение по сделке);

- стороны хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки — разумное вознаграждение за объект;

- никто не принуждал стороны сделки к её совершению;

- платёж за объект выражен в денежной форме.

Справедливая стоимость (п. 9 IFRS 13) — это цена, которая была бы получена или уплачена в ходе обычной сделки между участниками рынка на дату оценки.

При определении справедливой стоимости учитываются, в частности:

- характеристики объекта и возможные ограничения на продажу и использование (п. 11 IFRS 13);

- текущие рыночные условия на основном для актива рынке, а при его отсутствии — на наиболее выгодном рынке (п. 15, 16 IFRS 13);

- действия участников рынка в своих лучших экономических интересах.

Главное отличие в том, что рыночная стоимость — это стоимость объекта на абстрактном рынке, а справедливая — его стоимость для конкретного лица. Если рынок аналогичных объектов развит хорошо, то стоимости не будут существенно разными. Если же объект уникальный, например, по местоположению, справедливая стоимость может значительно отличаться от рыночной.

Справедливая стоимость — предмет профессионального суждения бухгалтера. Организация может определить её самостоятельно и не приглашать оценщика, как в случае с рыночной (письмо Банка России от 07.11.2018 № 41-1-8/953).

При этом такая оценка должна быть подтверждена и оформлена надлежащими первичными документами, как и любой иной факт хозяйственной жизни (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

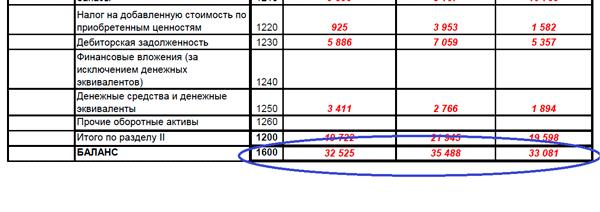

Стоимость оборотных и внеоборотных активов по балансу: нюансы

Стоимость активов фирмы по балансу складывается:

- из стоимости внеоборотных активов, которая отражается в строке 1100;

- из стоимости оборотных активов (по строке 1200).

Общая сумма обоих видов активов фиксируется в строке 1600 баланса.

Узнать больше о специфике оборотных и внеоборотных активов вы можете из статей:

- «Оборотные активы предприятия и их показатели (анализ)»;

- «Правила ведения учета вложений во внеоборотные активы».

Важнейшая задача финансиста — не только соблюсти формальное отражение стоимости актива в учетных документах, но и определить его реальную или текущую стоимость. Рассмотрим, какими критериями можно руководствоваться при решении данной задачи.

Как выбрать подход для определения справедливой стоимости

Как мы уже отмечали, Стандарт не предопределяет выбор подхода для конкретных случаев, но устанавливает строгую иерархию исходных данных. От имеющихся данных будет зависеть выбор подхода.

Попробуем разобраться, как бухгалтеру на практике определить справедливую стоимость актива.

Если есть исходные данные уровня 1

Единственный применимый подход — рыночный. Фактически это означает, что IFRS 13 ставит рыночный подход в приоритет при определении справедливой стоимости: если удалось найти активный рынок точно такого же актива или обязательства, то справедливой будет стоимость, определённая по данным такого рынка. Другие подходы даже не нужно рассматривать.

Начать вести бухгалтерский учёт по новым правилам

Если используются исходные данные уровня 2

Наиболее простым тоже будет рыночный подход. В этом случае к наблюдаемым данным об аналогичных активах применяют корректировки, например, на местоположение, состояние, иные объективные характеристики оцениваемого актива по сравнению с активом-аналогом.

Теоретически при использовании исходных данных уровня 2 также можно применять доходный и затратный подходы, однако это почти не встречается на практике.

Если используются исходные данные уровня 3

Можно применять любой из трёх подходов. Однако и в этом случае рыночный, как правило, даёт самый точный результат, так как предполагает меньше субъективных оценок.

Следующий по приоритету — доходный подход, так как в случае понятных и объективно измеряемых денежных потоков он даёт вполне точные результаты.

Самый субъективный и сложный — затратный подход. Он предполагает воссоздание объекта оценки, а для сложных объектов (зданий, сооружений и пр.) это может потребовать квалификации, которой нет у бухгалтера.

Подведем итог

В большинстве ситуаций приоритетным можно считать рыночный подход с использованием данных по идентичным активам, а если это невозможно — по аналогичным активам. Если использовать рыночный подход не получается, но есть понятный и определимый доход, который генерирует актив, лучше использовать доходный подход. И лишь при невозможности использования рыночного и доходного подходов — использовать затратный подход.

Балансовые показатели основных средств

После окончания отчетного периода выведенные итоговые суммы ОС (сальдо) разносятся в бухгалтерскую отчетность. В балансе предприятия основные средства отражаются по строке 1150, итоговая сумма основных фондов (остаточная стоимость) выведена путем вычитания из первоначальной стоимости начисленный износ.

Если основные фонды проходят процесс переоценки, то конечная (остаточная) стоимость ОС характеризуется как восстановительная стоимость минус амортизационные начисления.

В итоговом регистре оборотно-сальдовой ведомости бухучета остаточную стоимость ОС определяем так: сальдо по Дт01 минус сальдо по Кт02.

Рассмотрим пример:

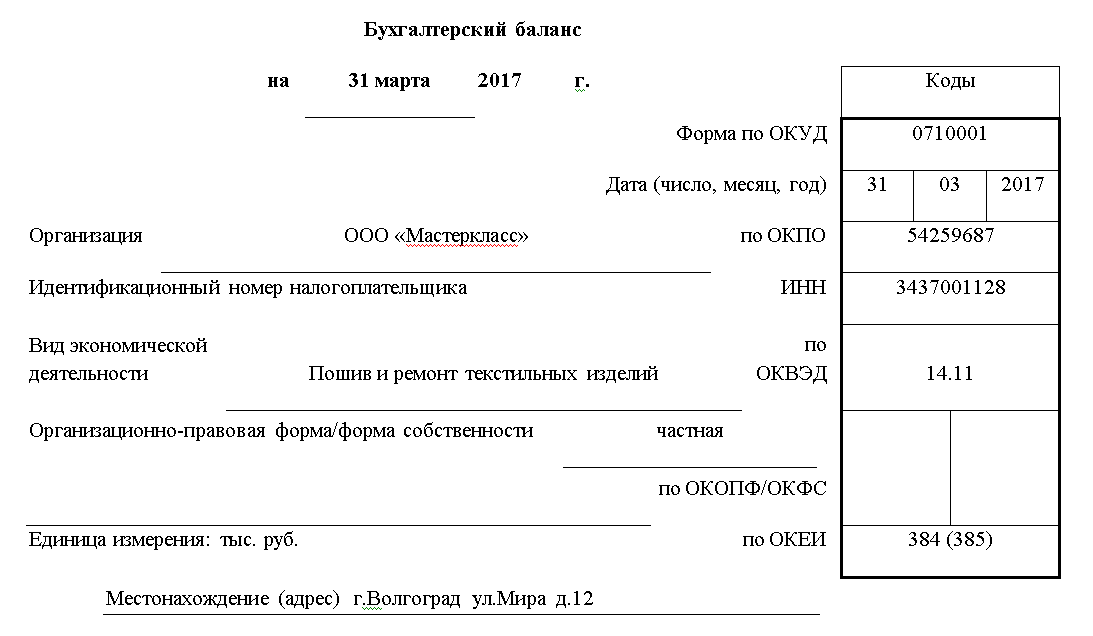

ОБОРОТНО-САЛЬДОВАЯ ВЕДОМОСТЬ

Организация: ООО Мастеркласс»

Период: 1 квартал 2017 г.

Из примера выведем остаточную стоимость основных объектов:

58600 – 1800=56 800 руб., эта сумма основных средств, которая отражается в бухгалтерской отчетности за 1 квартал 2017 г. по строке 1150.

Бухгалтерский баланс

Местонахождение (адрес) г.Волгоград ул.Мира д.12

Основным показателем эффективной деятельности и экономического состояния организации является балансовая стоимость активов предприятия.

Показатель балансовой стоимости применим для некоторых расчетов:

- Рентабельность, указывает на размер прибыли за счет вложений в оборудование;

- Оборачиваемость оборотных средств – определение эффективности использование активов.

Отражение основных фондов в балансе указывает на коммерческую состоятельность и надежность компании.

Где находится стоимость активов в балансе?

Сумма всех активов в балансе отображается по строке 1600

Отображается информация по сумме всех активов в строке 1 600 ББ. При этом данные по внеоборотным объектам указаны в строке 1 100 ББ, а оборотные в строке 1 200 ББ.

Оборотными являются объекты, систематически использующиеся в рабочем процессе организации на протяжении года или одного рабочего периода. В их состав включены:

- материальные ценности;

- складские запасы;

- дебиторские долги;

- финансы;

- инвестиции на краткий период;

- начисленный НДС на приобретение ценностей, который косвенно имеет отношение финансированию.

Исходя из учетной политики, принятой на предприятии, можно рассчитывать общий объем всех составляющих или же суммировать цифры по отдельным блокам (нематериальные ценности, основные фонды и пр.)

Итак, балансовая стоимость активов – это строка баланса 1 600 ББ, предназначенная для отображения общей суммы внесенных данных во все строки по объектам. Ее заполнение происходит на последнюю отчетную дату.

Как рассчитать чистый оборотный капитал

N 84н «Об утверждении Порядка определения стоимости чистых активов». Этот порядок применяют акционерные общества, общества с ограниченной ответственностью, государственные унитарные предприятия, муниципальные унитарные предприятия, производственные кооперативы, жилищные накопительные кооперативы, хозяйственные партнерства.

Расчет (формула)

Расчет сводится к определению разницы между активами и пассивами (обязательствами), которые определяются следующим образом.

В состав активов, принимаемых к расчету, включаются все активы организации, за исключением дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций.

В состав обязательств, принимаемых к расчету, включаются все обязательства, кроме доходов будущих периодов. Но не всех доходов будущих периодов, а тех, которые признаны организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества. Эти доходы фактически являются собственным капиталом организации, поэтому для целей расчета стоимости чистых активов исключаются из раздела краткосрочных обязательств баланса (строка 1530).

Т.е. формула расчета чистых активов по Бухгалтерскому балансу предприятия следующая:

Чистые активы = (стр.1600 — ЗУ) — (стр.1400 + стр.1500 — ДБП)

где ЗУ – задолженность учредителей по взносам в уставный капитал (в Балансе отдельно не выделяется и отражается в составе краткосрочной дебиторской задолженности);

ДБП – доходы будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

Альтернативным способом расчет стоимости чистых активов, дающих точно такой же результат как и формула выше будет:

Чистые активы = стр.1300 — ЗУ + ДБП

Нормальное значение

Показатель чистых активов, известный в западной практике как net assets или net worth – ключевой показатель деятельности любой коммерческой организации. Чистые активы организации должны быть как минимум положительные. Отрицательные чистые активы – признак несостоятельности организации, говорящий о том, что фирма полностью зависит от кредиторов и не имеет собственных средств.

Чистые активы должны быть не просто положительные, но и превышать уставный капитал организации. Это значит, что в ходе своей деятельности организация не только не растратила первоначально внесенные собственником средства, но и обеспечила их прирост. Чистые активы меньше уставного капитала допустимы только в первый год работы вновь созданных предприятий. В последующие годы, если чистые активы станут меньше уставного капитала, гражданский кодекс и законодательство об акционерных обществах требует снизить уставный капитал до величины чистых активов. Если у организации уставный капитал и так на минимальном уровне, ставится вопрос о дальнейшем ее существовании.

Метод чистых активов

В оценочной деятельности в качестве одного из методов оценки стоимости бизнеса применяется метод чистых активов. При этом методе оценщик использует данные о чистых активах организации согласно бухгалтерской отчетности, предварительно скорректированной исходя из собственных оценочных значений рыночной стоимости имущества и обязательств.

Как определить справедливую стоимость

IFRS 13 выделяет три подхода к определению справедливой стоимости актива. Организация может использовать как один из этих подходов, так и несколько (п. 62 IFRS 13).

Рыночный подход

Этот самый простой и популярный подход. Чаще всего, если можно определить справедливую стоимость рыночным подходом, другие способы не используют и не рассматривают.

Актив стоит столько, сколько на рынке стоят такие же или сопоставимые с учётом корректировок активы.

Для оценки используются цены и другая информация, основанная на результатах рыночных сделок с такими же или аналогичными активами, обязательствами или группой активов и обязательств, такой как бизнес.

Доходный подход

Самый тяжелый и трудозатратный на практике подход. Он предполагает сложные финансовые модели с использованием множества исходных параметров и громоздких вычислений.

Актив стоит столько, сколько сейчас стоят те деньги, которые он способен принести в будущем за всё время эксплуатации.

В подходе используются методы оценки, которые преобразовывают будущие суммы, например денежные потоки или доходы и расходы, в одну текущую (дисконтированную) величину. Справедливую стоимость оценивают на основе стоимости, обозначаемой текущими ожиданиями рынка в отношении указанных будущих сумм.

Затратный подход

Этот подход легче, чем доходный, но для него бывает очень сложно или даже невозможно получить качественные исходные данные. Поэтому его тоже используют реже, чем рыночный.

Актив стоит столько, сколько потребовалось бы потратить денег, чтобы купить или построить другой такой же.

В затратном подходе применяется метод оценки, отражающий сумму, которая потребовалась бы сейчас для замены эксплуатационной мощности актива (часто называемую текущей стоимостью замещения).

Как определяется балансовая стоимость активов?

Рассмотрим процедуру определения интересующего нас показателя поэтапно:

- Приобретается новый объект, который фиксируется в балансе. В документации фигурирует фактическая цена при покупке.

- В процессе пользования объектом неизбежен его износ. Поэтому каждый месяц, квартал или год начисляется амортизация. Рассчитывается она исходя из стоимости объекта при приобретении.

- Амортизационная сумма указывается в деньгах. Она относится к доходам компании. Рассматриваемые отчисления облагаются налогом на прибыль.

Амортизационные начисления вычитаются из балансовой стоимости для того, чтобы она оставалась объективной.

Рассмотренный порядок актуален при приобретении новых материальных активов. Если объект покупается на вторичном рынке, методика расчетов будет иной. Стоимость оборудования, находящегося в употреблении, будет ниже рыночных цен. Она не может служить отправной точкой для проведения расчетов. Поэтому объект должен быть оценен независимым специалистом. Оценка проводится с учетом множества факторов:

- актуальность объекта на рынке;

- показатели износа;

- технические характеристики;

- спрос на данное оборудование.

Стоимость, указанная оценщикам, может быть отражена в балансе.

ВАЖНО! В балансе фиксируются не только активы, которые уменьшаются со временем. В нем фигурируют также объекты, стоимость на которые растет

К примеру, это недвижимость, земельные участки. Такие активы не подвержены износу. Со временем они только увеличивают капитал предприятия.