Расчет среднегодовой стоимости имущества

Содержание:

- Формула расчета среднегодовой стоимости основных средств

- Какие виды стоимости основных средств подлежат учету

- Как считать средний показатель стоимости ОС

- Порядок определения средней стоимости основных средств

- Полная учетная стоимость основных фондов – это…

- Как определить среднегодовую стоимость основных средств

- Для каких целей рассчитывается среднегодовая стоимость основных средств

- Формула расчета остаточной стоимости

- Как определяется восстановительная стоимость основных фондов

- Классификация основных средств

- Расчет средней стоимости основных средств с примером

- Классификация основных фондов

- Как осуществить расчет среднегодовых показателей?

- Учет

- Какие виды стоимости ОС бывают?

- Определение остаточной стоимости

Формула расчета среднегодовой стоимости основных средств

Поскольку порядок уплаты налогов зафиксирован в Налоговом кодексе, формулу расчета любого налога можно найти именно там. Не исключение и налог на имущество.

Налоговой базой для исчисления имущественного налога служит среднегодовая стоимость объектов основных средств.

Подробный порядок расчета описан в п. 4 ст. 376 НК РФ.

СГС = (А1 + А2 + А3 + А4 + А5 + А6 + А7 + А8 + А9 + А10 + А11 + А12 + В1) / 13, где

СГС — среднегодовая стоимость;

А1 — остаточная стоимость на 1 января;

А2–А12 — остаточная стоимость имущества на 1-е число каждого месяца, где цифра — это порядковый номер месяца (например, А3 — остаточная стоимость на 1 марта);

В1 — остаточная стоимость на 31 декабря.

В знаменателе формулы стоит число 13 — это количество месяцев в налоговом периоде, увеличенное на единицу (12 + 1). В числителе в итоге также складывается 13 показателей.

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Попробовать

Какие виды стоимости основных средств подлежат учету

Одно и то же основное средство может иметь разную стоимость в то или иное время приобретения и на разных сроках функционирования. На стоимость могут иметь влияние и другие производственные факторы. Для достижения перечисленных выше целей используют значение одного из 4 типов стоимости основных активов фирмы.

-

Первоначальная стоимость – та, по которой данное средство поставлено на бухгалтерский баланс. Ее составляют:

- расходы, понесенные предпринимателем на приобретение актива, его транспортировку к месту эксплуатации, при необходимости – и монтажные работы, настройку, наладку и пр.;

- те затраты, которые понес предприниматель, если актив создан его собственными силами;

- денежная оценка, одобренная всеми участниками, если основным средством является уставный капитал или его часть;

- стоимость ценностей, которые составили обменный фонд – при бартере;

- оценка актива по ценам рынка, актуальная на день передачи – при дарении основного средства.

Первоначальную стоимость основных активов берут во внимание при вычислении налога на имущество и при учете амортизационных отчислений. ОБРАТИТЕ ВНИМАНИЕ! Первоначальная стоимость может быть изменена, если причиной переоценки стало глобальное изменение основного средства (реконструкция, апгрейд, достройка, переделка, частичная ликвидация и т.п.), а также, если официально инициирован процесс бухгалтерской переоценки

ОБРАТИТЕ ВНИМАНИЕ! Первоначальная стоимость может быть изменена, если причиной переоценки стало глобальное изменение основного средства (реконструкция, апгрейд, достройка, переделка, частичная ликвидация и т.п.), а также, если официально инициирован процесс бухгалтерской переоценки

Восстановительная стоимость ОС – число, отражающее, сколько стоил актив в момент своей последней переоценки. Это может случиться:

- если имущественный фонд реконструировался или иным способом изменялся, что повлияло на изменение его первичной стоимости;

- имущество подвергли дооценке;

- оказалась необходима уценка актива.

Остаточная стоимость показывает, какая часть ценности основного актива еще не перешла на продукцию. По сути, это разность между первоначальной (восстановительной) стоимостью актива и суммой амортизационного износа. Этот показатель помогает понять, насколько актив уже успел отслужить свое, что прямо влияет на планирование обновлений в основных фондах, а значит, на финансовые показатели затрат.

Ликвидационная стоимость отражает тот финансовый «остаток», который остается присущим основному средству после того, как подошел к концу срок его полезного действия. Не всегда актив, исчерпавший свою амортизацию, теряет в стоимости до 0, чаще всего остается сумма, за которую его вполне можно реализовать (например, срок полезного действия компьютера – 5 лет, но и после этого срока он вполне может исправно работать и быть проданным за адекватную сумму).

Как считать средний показатель стоимости ОС

Математически среднегодовой показатель стоимости представляет собой среднее арифметическое от нужного вида стоимости имущественных фондов

Но иногда нужен учет, который будет брать во внимание не фиксированный показатель на определенный период, а моменты введения и убытия с баланса основных средств. В зависимости от этого и выбирается способ расчета и формула для определения среднегодовой стоимости основных фондов

1 способ (не учитывающий время динамики фондов)

Он обеспечивает среднюю точность вычислений, но во многих случаях ее бывает вполне достаточно.

Для вычисления среднегодовой стоимости ОС достаточно знать ее значение на начало и конец годичного промежутка, то есть на 1 января и 31 декабря отчетного года. Эти данные приведены в бухгалтерском балансе. Для расчета применяется остаточная стоимость фондов, исходя из балансового отчета.

Если остаточная стоимость ОС на конец года еще не выведена, ее можно определить по формуле:

СТ2 = СТ1 + СТпост. – СТспис.

- СТ2 – остаточная стоимость основных активов на конец года;

- СТ1 – этот же показатель на начало года;

- СТпост. – стоимость поступивших ОС;

- СТспис. – стоимость списанных ОС (выбывших с баланса).

Затем нужно найти среднее арифметическое двух показателей: СТ1 и СТ2, то есть балансовой стоимости ОС в начале и конце года. Это и будет приблизительное значение среднегодовой стоимости основных производственных фондов.

СТср.-год. = (СТ1+ СТ2) / 2

2 способ (с учетом месяца постановки на баланс и убытия с баланса)

Это более точный способ, одну из его разновидностей применяют для вычисления налоговой базы для уплаты имущественного налога.

ВАЖНО! Использовать для этой цели иной способ вычисления законом не разрешается. При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого)

В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого). В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

Формула среднегодовой стоимости основных средств для оценки эффективности их применения

Чтобы вычислить фондоотдачу, фондоемкость, рентабельность и другие важные показатели эффективности основных имущественных средств фирмы, нужно точно знать, сколько полных месяцев минуло со времени постановки или снятия с баланса основного средства. И, конечно же, понадобится начальный показатель стоимости (на 1 января отчетного года) – СТ1.

СТср.-год.= СТ1 + ЧМпост. / 12 х СТпост. – ЧМспис. / 12 х СТспис

- ЧМпост. – полное число месяцев со дня постановки ОС на балансовый учет до конца текущего года;

- ЧМспис. – полное число месяцев со дня списания ОС с баланса до окончания года.

Формула среднегодовой стоимости основных средств по средней хронологической

Считается самым точным из методов, где учитывается ввод и убытие ОС. В нем отыскивается среднее арифметическое стоимости фондов по каждому месяцу, естественно, с учетом ввода и списания, если они имели место. Затем полученные результаты складываются и делятся на 12.

СТ ср.-год.= ((СТ1НМ + СТ1КМ) / 2 + (СТ2НМ + СТ2КМ) / 2 … + (СТ12НМ + СТ12КМ) / 2) / 12

- СТ1НМ – стоимость основных средств на начало первого месяца года;

- СТ1КМ – стоимость ОС на конец первого месяца и так далее.

Формула определения среднегодовой стоимости основных средств для исчисления налога на имущество организаций

Специально предусмотрена исключительно для определения базы имущественного налога. В ней применяется показатель остаточной стоимости на начало каждого месяца, составляющего налоговый период. Также понадобится финальный показатель остаточной стоимости на окончание всего налогового периода. Когда мы будем делить полученную сумму на количество месяцев, нужно будет к числу, составляющему отчетный период, прибавить 1. То есть, если нужно вычислить сумму для годового платежа, нужно будет делить на 13, а для поквартальных платежей, соответственно, на 4, 7, 10.

СТ ср.-год.= (СТ1НМ + СТ2НМ + … + СТ12НМ + СТКНП) / 13

- СТ1НМ – показатель остаточной стоимости активов на 1 число 1 месяца налогового периода;

- СТ2НМ – показатель остаточной стоимости активов на 1 число 2 месяца налогового периода;

- СТ12НМ – показатель остаточной стоимости активов на 1 число последнего месяца налогового периода;

- СТКНП – финальная остаточная стоимость на конец налогового периода (его последнее число – 31 декабря отчетного года).

Источник

Порядок определения средней стоимости основных средств

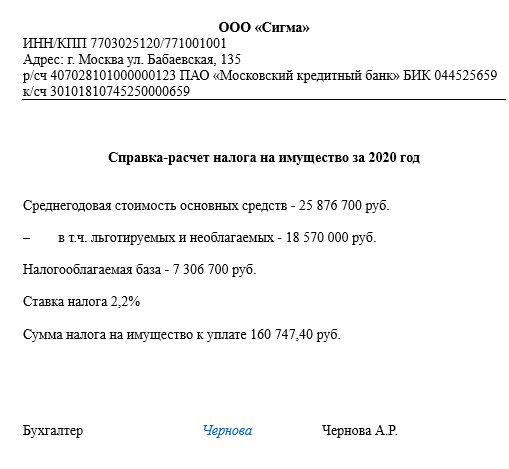

Определение средней стоимости основных средств связано с необходимостью осуществления предварительных платежей по имущественному налогу за квартал, полугодие и 9 месяцев. Методика ее вычисления указана в п. 4 ст. 376 НК РФ и не представляет особых сложностей. Рассмотрим пример ее расчета.

Пример 1

ООО «Электротехника» занимается ремонтом бытовой техники любого уровня сложности. Компания имеет в собственности здание и различное оборудование для осуществления основного направления деятельности. По результатам работы за 1-й квартал в бухгалтерском учете по объектам основных средств сделаны следующие записи:

|

Дата |

Оборудование для ремонта электроаппаратуры |

Здание, используемое для ведения основной деятельности |

||||

|

Первоначальная стоимость |

Амортизация |

Остаточная стоимость |

Первоначальная стоимость |

Амортизация |

Остаточная стоимость |

|

|

1 января |

545 000 |

9 083 |

535 917 |

2 900 000 |

48 333 |

2 851 667 |

|

1 февраля |

545 000 |

18 166 |

526 834 |

2 900 000 |

96 666 |

2 803 334 |

|

1 марта |

545 000 |

27 249 |

517 751 |

2 900 000 |

144 999 |

2 755 001 |

|

1 апреля |

545 000 |

36 332 |

508 668 |

2 900 000 |

193 332 |

2 706 668 |

В целях проведения расчета применяется разность между первоначальной стоимостью и амортизацией. В приведенном случае средняя стоимость за квартал составит по оборудованию:

(535 917 + 526 834 + 517 751 + 508 668) / 4 (3 месяца квартала + 1) = 522 293 руб.

Следует иметь в виду, что здание нежилого назначения, применяемое в целях осуществления уставной деятельности, учитывается по кадастровой стоимости для определения налога на имущество. Поэтому в указанном примере в качестве базы для расчета будет использоваться кадастровая стоимость.

Полная учетная стоимость основных фондов – это…

В законах, регулирующих ведение бухучета на российских предприятиях, подобное понятие отсутствует. Но если обратиться к Приказу Росстата № 563 от 24.11.15 г., а именно к п. 6, становится понятно, что под полной учетной стоимостью ОФ подразумевается первоначальная цена объекта, скорректированная на суммы переоценки или обесценивания, а также по причине реконструкции, дооборудования, модернизации, достройки и частично проведенной ликвидации.

При этом поскольку в процессе эксплуатации основные фонды подвергаются износу и теряют (полностью или частично) свои первоначальные свойства, расчет среднегодовой полной учетной стоимости основных фондов влияет на определение также остаточной стоимости. Последняя образуется путем вычитания амортизационных отчислений из суммы первоначальной полной учетной цены актива за необходимый период его использования.

Таким образом, основное различие между полной и остаточной стоимостью, согласно нормативам Приказа № 563, заключается в величине амортизации, которая учитывается при определении остаточной, и не берется при расчете первоначальной полной стоимости. В процессе составления отчетности и начисления налоговых платежей по имуществу бухгалтеру требуется также знать, как согласно п. 4 стат. 376 НК определяется среднегодовая стоимость ОФ – базовая формула приведена ниже.

Как определить среднегодовую стоимость основных средств

Формула расчета будет выглядеть так:

СгС = (ОСТ1 + ОСТ2 + ОСТ3 + ОСТ4 + ОСТ5 + ОСТ6 + ОСТ7 + ОСТ8 + ОСТ9 + ОСТ10 + ОСТ11 + ОСТ12 + ОСТгод) / 13, где

СгС — среднегодовая стоимость;

ОСТ1-ОСТ3 — остаточная стоимость на 1-е число каждого из месяцев I квартала (на 1 января, на 1 февраля и на 1 марта соответственно);

ОСТ4—ОСТ6 — остаточная стоимость на 1-е число каждого из месяцев II квартала (на 1 апреля, на 1 мая и на 1 июня соответственно);

ОСТ7—ОСТ9 — остаточная стоимость на 1-е число каждого из месяцев III квартала (на 1 июля, на 1 августа и на 1 сентября соответственно);

ОСТ10—ОСТ12 — остаточная стоимость на 1-е число каждого из месяцев IV квартала (на 1 октября, на 1 ноября и на 1 декабря соответственно);

ОСТгод — остаточная стоимость на 31 декабря.

Сумма всех указанных значений делится на 13 – по числу показателей остаточной стоимости, которые использованы при расчете среднегодовой стоимости.

Если основное средство поставлено на учет 1-го числа текущего месяца, то принимать в расчет стоимость такого имущества нужно только со следующего месяца. Такая рекомендация доведена письмом Минфина России от 16.12.2011 № 03-05-05-01/97. Например, организация поставила на учет компьютер 01.08.2018. При расчете средней стоимости за 9 месяцев остаточная стоимость будет учитываться по состоянию на 01.09.2018 и на 01.10.2018.

Пример 2. ООО «Солнце» производит кондитерские изделия. На балансе «Солнца» находится производственное и холодильное оборудование. В течение 2018 года новое оборудование не поступало, списаний с баланса также не было. Ежемесячная амортизация составила 44 000 рублей.

Остаточная стоимость в рублях:

на 01.01.2018 — 644 000;

на 01.02.2018 — 600 000;

на 01.03.2018 — 556 000;

на 01.04.2018 — 512 000;

на 01.05.2018 — 468 000;

на 01.06.2018 — 424 000;

на 01.07.2018 — 380 000;

на 01.08.2018 — 336 000;

на 01.09.2018 — 292 000;

на 01.10.2018 — 248 000;

на 01.11.2018 — 204 000;

на 01.12.2018 — 160 000;

на 31.12.2018 — 116 000.

СгС = (644 000 + 600 000 + 556 000 + 512 000 + 468 000 + 424 000 + 380 000 + 336 000 + 292 000 + 248 000 + 204 000 + 160 000 + 116 000) / 13 = 380 000 рублей.

Итак, среднегодовая стоимость имущества составляет 380 000 рублей.

Елена Рогачева, эксперт сервиса Контур.Норматив компании СКБ Контур

Источник

Для каких целей рассчитывается среднегодовая стоимость основных средств

Бухгалтеры и пользователи отчетности определяют значение среднегодовой стоимости основных средств (ССОС) для разных целей. В зависимости от поставленной цели будет меняться и формула расчета.

Во-первых, ССОС является налоговой базой по налогу на имущество организации. Напомним, что с 2019 года данный налог рассчитывается исключительно с недвижимости. Движимое имущество перестало быть объектом налогообложения. Поэтому для подстановки в формулу среднегодовой стоимости основных средств потребуются данные бухгалтерского учета по недвижимым объектам, причем только по тем, которые не были оценены по кадастровой стоимости.

Во-вторых, расчет ССОС потребуется для анализа состояния и динамики стоимости ОС. Также на основании этого показателя пользователи отчетности могут проанализировать эффективность использования активов.

Алгоритмы вычислений представим далее.

Формула расчета остаточной стоимости

Математически расчет остаточной стоимости ОС достаточно прост, используются лишь 2 показателя:

Остаточная стоимость = Первоначальная (восстановительная) стоимость – Накопленная амортизация.

Обратите внимание: первоначальная стоимость учитывается, если переоценки не проводились. Если имеется восстановительная стоимость после переоценки, к расчету принимается только она

Такой метод расчета остаточной стоимости можно переписать на «язык» сальдо бухгалтерских счетов:

Остаточная стоимость = Сальдо Дт 01 – Сальдо Кт 02.

При определении суммы амортизации бухгалтеру стоит учесть, что на счете 02 копится начисление амортизации не только по основным средствам, но и по объектам счета 03 «Доходные вложения в материальные ценности». К таким вложениям относят те ОС, которые платно предоставляются во временное владение или пользование.

Поэтому, в ходе вычислений кредитовое сальдо счета 02 уменьшают на сумму, относящуюся к объектам счета 03. При составлении баланса ОС и вложения отражаются по остаточной стоимости и в разных строках (1150 и 1160 соответственно).

Как определяется восстановительная стоимость основных фондов

Для определения восстановительной стоимости ОС используют разные методы. Анализируют:

- цены на аналогичные объекты по данным производителей, торговых организаций;

- информацию статистических органов,

- заключения экспертов о текущей стоимости аналогичных ОС.

Устанавливают «новую» стоимость объектов индексацией или прямым пересчетом на основе данных на аналогичные продукты. Как правило, для проведения переоценки привлекают специалистов-оценщиков, которые переоценивают каждый объект, учитывая все рыночные критерии и износ активов.

Процедуре переоценки предшествует большая организационная работа. Необходимо:

- выбрать объекты ОС, которые будут подвергнуты переоценке;

- заключить договор с лицензированным оценщиком;

- издать приказ о проведении переоценки, куда следует включить перечень оцениваемого имущества. В нем указывают:

— наименование объектов;

— даты их приобретения/изготовления, ввода в эксплуатацию.

Основными критериями определения восстановительной стоимости основных производственных фондов для выполнения переоценки выступают:

• первоначальная или текущая стоимость (если объект ранее переоценивался) на начало отчетного года;

• амортизация, начисленная за период эксплуатации объекта. Преследуя цели приближения к рыночной стоимости ОС, переоценкой регулируется первоначальная стоимость, поэтому итогом переоценки может стать дооценка либо уценка фондов.

Классификация основных средств

Перед тем, как рассмотреть формулу расчета среднегодовой стоимости основных средств, следует рассмотреть классификацию основных фондов.

К основным производственным фондам (средствам) можно отнести:

- Здания, представляющие собой объекты архитектуры, которые предназначены для создания условия труда (гараж, склад, цех и др.).

- Сооружения, включающие в себя объекты инженерно-строительного типа, которые используются для осуществления процесса перевозки (мост, тоннель, устройства пути, система водоснабжения и др.).

- Передаточные устройства (передача электроэнергии, газо- и нефтепроводы).

- Машины и оборудование (пресс, станок, генератор, двигатель и др.).

- Измерительные устройства.

- Электронно-вычислительная и другая техника.

- Транспортные средства (локомотив, автомобиль, кран, погрузчик и др.),

- Инструмент и инвентарь.

Расчет средней стоимости основных средств с примером

Средняя стоимость отличается от среднегодовой стоимости тем, что используется только при расчете авансовых платежей по налогу на имущество.

Пример формулы расчета средней стоимости за полгода:

СС = (А1 + А2 + А3 + А4 + А5 + А6 + В1) / 7, где

СС — средняя стоимость;

А1 — остаточная стоимость на 1 января;

А2–А6 — остаточная стоимость имущества на 1-е число каждого месяца, где цифра — порядковый номер месяца (например, А3 — остаточная стоимость на 1 марта);

В1 — остаточная стоимость на 1 июля.

В отличие от формулы расчета среднегодовой стоимости, в приведенной формуле все показатели берутся по состоянию на 1-е число месяца, данные на конец месяца не используются.

Обратите внимание! В расчетах не используется остаточная стоимость объектов, не облагаемых налогом на имущество или учитываемых по кадастровой стоимости. Пример

ООО «Авто-джаз» занимается ремонтом автомобилей премиум-класса. На балансе «Авто-джаза» числится ремонтное оборудование

Пример. ООО «Авто-джаз» занимается ремонтом автомобилей премиум-класса. На балансе «Авто-джаза» числится ремонтное оборудование.

Остаточная стоимость основных фондов в рублях:

на 01.01.2018 — 589 000;

на 01.02.2018 — 492 000;

на 01.03.2018 — 689 000;

на 01.04.2018 — 635 000.

В феврале было закуплено новое оборудование, в результате чего остаточная стоимость на начало марта стала выше.

Рассчитаем среднюю стоимость за январь — март:

СС = (589 000 + 492 000 + 689 000 + 635 000) / 4 = 601 250.

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Попробовать

Классификация основных фондов

Для изучения формулы среднегодовой стоимости основных производственных фондов следует более подробно рассмотреть состав основных средств.

К основным фондам (средствам) производства относятся:

- Здания, являющиеся архитектурными объектами и использующиеся в созданииусловия труда (гаражи, склады, помещения цехов и др.).

- Сооружения, состоящие из объектов инженерного строительного типа и использующиеся в процессе процесса перевозки (тоннели, мосты, устройство пути, системы водоснабжения и др.).

- Передаточные устройства, посредством которых происходит передача электроэнергии, а также газа и нефти.

- Машины и оборудование, включающие пресса, станки, генераторы, двигатели и др.

- Устройства для осуществления измерений.

- Электронно-вычислительная и прочая техника.

- Транспортные средства, включающие локомотивы, автомобили, краны, погрузчики и пр.

- Инструменты и инвентарь.

Как осуществить расчет среднегодовых показателей?

Данные параметры применяются в соответствии с п. 1 ст. 379 НК РФ для расчета налоговой нагрузки на имущество предприятия. Формируется указание на необходимость юридических лиц осуществлять ежегодную уплату налога на основные средства, которые имеются на балансе предприятия. Чтобы осуществить расчет налогооблагаемой базы, нужно использовать специализированную формулу. После чего, основываясь на полученном результате, можно будет осуществить процедуру расчета налоговой нагрузки.

- Чтобы осуществить расчет среднегодовых показателей ОС нужно осуществить составление таблицы с учетом всех средств, которые есть на балансе предприятия, а также с учетом амортизации за весь год. Например, у предприятия есть на балансе автомобиль, оценочная стоимость которого составляет 40 000 рублей, а также компьютер, стоимость которого составляет 4 000 рублей. Износ автомобиля (амортизация за месяц) составляет 1000 рублей, а износ компьютера – 100 рублей. Нужно рассчитать стоимость на начало месяца. Например, 40 000 – 1000 = 39 000 рублей на начало следующего месяца, 38 000 рублей на третий месяц и пр.;

- Все показатели по месяцам нужно будет суммировать, причем за весь год. Например, 40 000 рублей на начало месяца, 39 000 рублей на следующий месяц и все остальные показатели, получаем сумму 414 000 рублей (общая сумма стоимости ОС за год по автомобилю). Также осуществляем расчет стоимости по компьютеру. Получается, на первый месяц стоимость составит 4000 рублей, на следующий месяц 3900 и пр. Получаем сумму за год – 41 400;

- Показатель за год делится на количество месяцев (которые определены четко установленным периодом). В нашем случае показатель 12 и получаем сумму по автомобилю – 34 500 рублей (среднегодовой показатель ОС). По компьютеру получается среднегодовой показатель 41 400/12 = 3450 рублей;

- 4. Теперь суммируем показатели по автомобилю и компьютеру. Получаем сумму основных средств по предприятию 3 450 +34 500 = 37 950 рублей.

Таким образом, рассчитывается сумма основных средств по всему предприятию на год, имеется в виду именно средние показатели по основным средствам. Все расчеты, включая аналитику, осуществляются именно на среднегодовых параметрах. Если осуществляется расчет налоговой нагрузки на имущество, то может возникнуть необходимость расчета с учетом квартала.

Учет

Поскольку все, по сути, имущество фирмы имеет разнородный состав, то и учитывают его на разных счетах плана счетов бухучета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н (в редакции от 08.11.2010). В частности, для этого используются такие счета, как:

- 50 «Касса»;

- 51 «Расчетный счет» (и 52 «Валютный счет»);

- 58 «Финансовые вложения»;

- 10 «Материалы»;

- 41 «Товары»;

- 62 «Расчеты с покупателями и заказчиками»;

- и другие подобные, которые находятся в разделах «Производственные запасы», «Денежные средства», «Готовая продукция и товары», «Расчеты».

Обязательства также относятся к оборачиваемому имуществу, поскольку по своей сути являются уже вложенными деньгами, принадлежащими фирме. Все эти счета группируются в балансе в несколько строк, и для того чтобы определить, что заносить в каждую из них, применяется специальная формула.

Какие виды стоимости ОС бывают?

В правовых актах, связанных с основными средствами, даются определения или упоминаются разные виды стоимости ОС. Говоря про стоимость основных фондов, может иметься в виду одна из следующих ее разновидностей:

| Разновидность стоимости | Определение | Особенности |

| Первоначальная | Включает в себя затраты на приобретение или создание объекта ОС, его доставку до места использования и монтаж, необходимый для последующей работы с ОС. | Вычисляют для расчета нормы амортизации и последующих отчислений. На основе этой стоимости определяют прибыльность, рентабельность имеющихся у организации активов. |

| Восстановительная | Стоимость объекта ОС по состоянию на дату совершения последней переоценки. | Позволяет произвести пересчет затрат в соответствии с ценами и тарифами на конкретную дату. |

| Остаточная | Это первоначальная или восстановительная стоимость ОС за вычетом суммы имеющегося износа. | При помощи нее можно определить % износа ОС. Позволяет заранее составлять план на ремонт или замену объекта. |

| Ликвидационная | Та стоимость ОС, по которой его реализуют или списывают. | Может быть равна нулю, если все амортизационные отчисления по объекту ОС будут сделаны. |

| Среднегодовая | Если имеется в виду среднегодовая стоимость основных производственных фондов, то для ее расчета на предприятии может быть использовано несколько формул. | Может рассчитываться из данных баланса или же на основании информации о вводе и выбытии основных фондов. |

Определение остаточной стоимости

На какую дату использовать показатель остаточной стоимости, зависит от того, рассчитывается амортизация по объектам ОС или НМА.

Ведь по основным средствам показатель остаточной стоимости берется на начало года, за который определяется годовая сумма амортизация. А потом ежемесячно в размере 1/12 годовой суммы амортизация ОС признается в расходах (п. 19 ПБУ 6/01).

Для НМА же показатель остаточной стоимости необходимо рассчитывать на начало каждого месяца, за который исчисляется амортизация (п. 29 ПБУ 14/2007).

Подробнее о способе уменьшаемого остатка можно посмотреть в нашей консультации, где мы приводили расчет амортизации при данном способе для ОС и НМА.

Также необходимо учитывать, что показатель остаточной стоимости амортизируемого имущества используется для определения амортизации нелинейным способом при исчислении налоговой базы по налогу на прибыль (ст. 259.2, 322 НК РФ).