Сводный сметный расчет стоимости строительства. форма n 1

Содержание:

- Общие положения, определяющее содержание сводного сметного расчёта

- Общие положения, определяющее содержание сводного сметного расчёта

- Обзор работ и затрат, включенных в главы от 2 до 7

- Обзор работ и затрат в главе 9

- Сводный сметный расчет: примеры и образцы

- Классификация смет

- Смета на постройку дома и приобретение участка

- Табличная часть сметы: расценки и ресурсы

- Коэффициенты и НДС

- Основные составляющие локальной сметы

- 11.2 — Экспорт и импорт сводного сметного расчета

- Обзор работ и затрат, включенных в главы от 2 до 7

- Примерный образец сметы на строительство дома из древесины, покрытого металлочерепицей

- Как вычисляется итоговая сумма сводного сметного расчета

Общие положения, определяющее содержание сводного сметного расчёта

Основным правовым документом, регламентирующим порядок составления сводной сметной документации, становится Методика Госстроя (МДС 81-35.2004), утверждённая и введённая в действие Постановлением № 15/1 Госстроя РФ в 2004 году в актуальной редакции, на которую и ориентируются сметчики (на данный момент, это – редакция 2014 года).

Общие положения Методики гласят, что к сводным сметным расчётам стоимости строительства объектов (или их очередей) относятся документы, в которых определяется сметный лимит тех средств, которые нужны для полного завершения всех объектов по проекту.

Эти же утверждённые документы становятся основанием для начала финансирования строительного процесса и определения лимита капитальных вложений. В сведённом виде рекомендации по составлению сводных смет можно представить следующим перечнем:

- Сводный сметный расчет рекомендуется составлять и утверждать отдельно на производственные и непроизводственные строительные работы.

- Составление такого расчёта происходит в текущем уровне цен. Окончательное решение по определению уровня цен, который принимает при составлении ССР, остаётся за заказчиком и фиксируется в задании на проектирование. При этом в общем виде для оформления стоимости в текущем уровне цен предлагается, как вариант, использовать базисный уровень 2001 года, индексируемый по текущим таблицам индексов (в рамках существующих методик пересчёта).

- Сводный сметный расчет должен быть сформирован на строительство в целом (невзирая на число генеральных подрядчиков, выполняющих в проекте строительно-монтажных функции).

- Сметная стоимость работ (затрат), которые выполняются каждым генподрядчиком, вносится в отдельную ведомость. Такое оформление производится применительно к форме ССР.

Прочие рекомендации касаются непосредственно формата составления сводных сметных расчётов.

Общие положения, определяющее содержание сводного сметного расчёта

Основным правовым документом, регламентирующим порядок составления сводной сметной документации, становится Методика Госстроя (МДС 81-35.2004), утверждённая и введённая в действие Постановлением № 15/1 Госстроя РФ в 2004 году в актуальной редакции, на которую и ориентируются сметчики (на данный момент, это – редакция 2014 года).

Общие положения Методики гласят, что к сводным сметным расчётам стоимости строительства объектов (или их очередей) относятся документы, в которых определяется сметный лимит тех средств, которые нужны для полного завершения всех объектов по проекту.

Эти же утверждённые документы становятся основанием для начала финансирования строительного процесса и определения лимита капитальных вложений. В сведённом виде рекомендации по составлению сводных смет можно представить следующим перечнем:

- Сводный сметный расчет рекомендуется составлять и утверждать отдельно на производственные и непроизводственные строительные работы.

- Составление такого расчёта происходит в текущем уровне цен. Окончательное решение по определению уровня цен, который принимает при составлении ССР, остаётся за заказчиком и фиксируется в задании на проектирование. При этом в общем виде для оформления стоимости в текущем уровне цен предлагается, как вариант, использовать базисный уровень 2001 года, индексируемый по текущим таблицам индексов (в рамках существующих методик пересчёта).

- Сводный сметный расчет должен быть сформирован на строительство в целом (невзирая на число генеральных подрядчиков, выполняющих в проекте строительно-монтажных функции).

- Сметная стоимость работ (затрат), которые выполняются каждым генподрядчиком, вносится в отдельную ведомость. Такое оформление производится применительно к форме ССР.

Прочие рекомендации касаются непосредственно формата составления сводных сметных расчётов.

Обзор работ и затрат, включенных в главы от 2 до 7

Содержание главы 2 сводного сметного расчета включает в себя стоимость работ основного назначения, проводимых при строительстве зданий и сооружений.

В главе 3 содержится стоимость работ на объектах подсобного и обслуживающего предназначения:

- для промышленных объектов – здание управления, галереи, эстакады, склады, мастерские;

- для гражданских объектов – поликлиники, столовые, магазины, хозяйственно-бытовые объекты, проходные, теплицы и т. д..

Перечисленные в наименовании от главы 4 до 7 объекты соответственно включаются в сводный сметный расчет.

Если имеется отдельный проект по таким объектам как устройство тепловых сетей, прокладка ЛЭП, строительство котельной, благоустройство территории, дорожные работы и т. д., то, когда составляется сводный расчет, то их сметная стоимость включается в содержание главы 2, так как они выступают в качестве основных объектов строительства.

Обзор работ и затрат в главе 9

Сводный сметный расчет для этой главы предусматривает включение расходов на прочие работы и затраты, посчитанных в текущих ценах, а именно:

- затраты, связанные с проведением работ в зимнее время;

- затраты на эксплуатацию автомобильных дорог;

- расходы на перевозку персонала стройки автомобильным транспортом;

- расходы на организацию работ по вахтовой схеме;

- затраты в связи с использованием труда военно-строительных частей, студенческих бригад и др;

- затраты в связи с командировками рабочего персонала;

- расходы на перебазирование или перемещение строительных организаций;

- расходы на денежные поощрения и премии;

- отчисления в фонд НИОКР (научно-исследовательских и опытно-конструкторских работ);

- отчисления по взносам на добровольное страхование, составляют не более 3% от СМР;

- расходы на аренду строительных машин;

- расходы на организацию и проведение тендеров;

- оплата услуг инжиниринга и проведения мероприятий по борьбе радиоактивностью, силикозом и др.;

- оплата содержания и использования природоохранительных фондов;

- услуги по аренде флота и специальной авиационной техники;

- расходы на содержание спасательных служб;

- затраты по контролю за осадкой строений, построенных на просадочных и насыпных грунтах, либо в условиях мерзлоты;

- расходы по художественному оформлению;

- расходы по пропуску ливневых и талых вод;

- за перевозку негабаритных грузов;

- затраты по пуску и наладке.

Основные виды затрат, содержащиеся в главах 1, 8 и 9 сводного сметного расчета составляют самую весомую часть общей сметной стоимости объекта и основаны на данных ПОС.

Сводный сметный расчет: примеры и образцы

Полностью его принято называть Сводный сметный расчет стоимости строительства, а сокращенно – ССР. Он является основным сметным документом в проектной документации строительства, который определяет полный объем затрат, необходимых для окончательного завершения строительных работ, которые предусмотрены проектом, для ввода всех объектов в эксплуатацию.

Как правило, сводный сметный расчет на строительство производственных объектов считается и утверждается отдельно от непроизводственных. Их принято составлять по форме № 1 (МДС 81-1.99, прил. 3), считая, в основном, в текущих ценах, но иногда его допустимо представлять в прогнозируемом или базисном уровне цен.

Классификация смет

Зачастую предварительное определение стоимости крупного строительного объекта представляется очень сложным и даже невозможным из-за постоянно изменяющихся цен на трудовые ресурсы, энергоносители, строительные материалы, оборудование и инструменты. В таких случаях сметчики идут по принципу “от меньшего к большему”, применяя различные виды смет:

- Локальные готовятся на тот или иной вид работ, исходя из объемов работ, количества и номенклатуры оборудования, действующих сметных нормативов, рыночных тарифов и цен. Например, внутренние сантехнические работы, благоустройство территории или монтаж системы сигнализации. В стоимость, устанавливаемую локальной сметой, входят прямые затраты, сметная прибыль и накладные расходы.

- Объектные. Формируются в текущем или базисном уровне цен на конкретный объект способом суммирования нескольких локальных смет и группировки данных по разделам “Оборудование”, “Монтажные работы”, “Строительные работы”, “Прочие затраты”. Сюда также включают средства, предусмотренные на покрытие так называемых лимитированных затрат (временных сооружений, удорожание процессов зимой).

- Сводный расчет сметный. Показывает лимит средств, требуемый для полного завершения предусмотренного проектом объекта, по нему открывается финансирование строительных работ. В сводный расчет включаются все объектные сметы и расчеты на отдельные виды расходов. Он формируется на строительство в целом, независимо от количества подрядчиков, исходя из текущего уровня цен. Средства при этом распределяются по отдельным главам в зависимости от конкретного объекта. При составлении сводной сметы инструкция предусматривает наличие пояснительной записки с текстовым описанием основных параметров строительства.

При определении стоимости работ многое зависит от предоставленной сторонами соглашения для подготовки документов информации. Здесь можно выделить несколько видов смет:

Концептуальная. Готовится на этапе проработки ТЭО инвестиционного предложения. Основывается на мощности объекта или стоимости единицы свойств потребительских. Точность от 17 до 20%.

Инвесторская. Разрабатывается на предпроектном этапе как основа для стартовой цены при проведении торгов. При этом используются генеральный план, эскиз, схема размещения сооружения, укрупненный расчет по спецификации оборудования и объемам работ. Точность от 10 до 13%.

Смета подрядчика. Составляется на базе тендерной документации при подготовке к заключению соглашения. При ее подготовке подрядчик пользуется ФЕР и ТЕР и опытом возведения подобных объектов ранее. Здесь уже присутствуют инфляционные потери, прибыль организации и расходы субподрядчиков. Точность от 5 до 7%.

Смета проектировщика. Используется более полная документация (проект, рабочие схемы и чертежи, единичные расценки, элементные нормы, средние отраслевые значения цен), что повышает точность расчетов до 2-5%.

Исполнительная

Рассчитывается по фактическим расходам подрядчика на конечной стадии строительства, поэтому принимаются во внимание все появившиеся у заказчика и исполнителя дополнительные расходы. По этому финансовому документу вычисляют окончательную балансовую стоимость возведенного объекта.. Смета может иметь вид таблицы, в колонках которой указываются виды работ, их объем, количество, цена и стоимость стройматериалов, а также дополнительных процессов и ресурсов

В другом варианте возможно применение таких разделов, как прямые затраты (эксплуатация оборудования, оплата труда, покупка стройматериалов), накладные расходы (отчисления в фонды, командировки, охрана труда) и сметная прибыль

Смета может иметь вид таблицы, в колонках которой указываются виды работ, их объем, количество, цена и стоимость стройматериалов, а также дополнительных процессов и ресурсов. В другом варианте возможно применение таких разделов, как прямые затраты (эксплуатация оборудования, оплата труда, покупка стройматериалов), накладные расходы (отчисления в фонды, командировки, охрана труда) и сметная прибыль

Для подтверждения правильности произведенных финансовых расчетов, выявления неточностей и внесения необходимых изменений заказчик имеет право обратиться к независимым экспертам. Их услуги, как правило, стоят от 0,3 до 0,5% от общей стоимости строительства.

https://youtube.com/watch?v=mwywdMl7VjA

Смета на постройку дома и приобретение участка

Смета на постройку дома начинается с учета расходов на приобретение участка. В настоящее время есть только два законных способа приобрести участок земли в собственность: купить у прежнего владельца либо выкупить из государственной или муниципальной собственности.

Купить участок земли у частного владельца намного проще. Это не требует большого количества времени. Однако цена его может быть значительно выше, чем у равноценного участка в случае выкупа из государственной собственности.

Существует теоретическая возможность получить участок земли из государственной собственности бесплатно. Однако количество людей, имеющих на это законное право, ничтожно мало.

Чтобы купить земельный участок у собственника, с ним необходимо заключить письменный договор продажи в соответствии с требованиями, изложенными в § 7 главы 30 Гражданского кодекса Российской Федерации (ст. ст. 549-552, 554-557).

В договоре необходимо предусмотреть следующие условия:

- предмет договора (четко указать данные, позволяющие установить соответствие земельного участка, подлежащего продаже: категорию земли, включая целевое назначение, площадь территории);

- цену договора купли-продажи, согласованную обеими сторонами.

После согласования всех деталей договора купли-продажи и его подписания необходимо оформить государственную регистрацию перехода права собственности на землю.

Для этого нужно обратиться в соответствующий орган юстиции по месту расположения приобретаемого участка, представив следующие документы:

- заявление о регистрации;

- квитанцию об оплате регистрации;

- договор купли-продажи;

- документы, удостоверяющие личность покупателя;

- кадастровый план.

Учреждение юстиции рассматривает принятые документы и в месячный срок выдает решение о государственной регистрации.

Орган юстиции ставит отметки на всех правоустанавливающих документах и после этого выдает свидетельство о государственной регистрации права собственности на земельный участок. На этом процедура приобретения земельного участка завершена.

Намного сложнее обстоит дело с выкупом участка из государственной собственности. Согласно законодательству, земельный участок, предназначенный для строительства, может перейти в частную собственность только в результате торгов (аукциона).

Приобретение земли производится в следующем порядке:

- в местные органы самоуправления подается заявление с просьбой предоставить земельный участок для строительства жилого дома;

- в специальной лицензированной организации заказывается топографический план данного участка;

- после получения выкопировки из топографического плана подается заявление для выяснения отсутствия обременений, касающихся данного участка;

- когда все вышеуказанные документы собраны, подается заявление об отсутствии (либо наличии) запретов на строительство на данном участке;

- весь пакет документов представляется в местные органы исполнительной власти или самоуправления для вынесения окончательного решения.

Аукцион проводится в месячный срок после принятия решения о его проведении. Если кроме инициатора аукциона в течение месяца никто не изъявил желания участвовать, заявитель имеет право выкупить земельный участок, заплатив его номинальную стоимость.

Протокол результатов аукциона служит основанием для оформления договора купли-продажи земельного участка. На практике между победителем аукциона и местным органом власти заключается договор аренды сроком на три года. В течение этого времени застройщик обязан, возвести строения согласно целевому предназначению участка. Лишь после этого участок окончательно передается владельцу в частную собственность.

Примерные затраты на приобретение участка. Размер государственных пошлин на различные действия в отношении земли невелик. Но большинство мероприятий по оформлению права собственности на землю проводится лицензированными фирмами. Они взимают плату за услуги согласно собственным прейскурантам.

Табличная часть сметы: расценки и ресурсы

Сметы могут составляться в расценках ГЭСН – государственные сметные элементные нормы, в региональных ТЕР – территориальные единичные расценки, в ФЕР (федеральные единичные расценки). Каждая из баз отличается своей шифрацией. Количество сборников расценок очень большое. По ГЭСН написано целых 47 сборников только на строительные работы.

При правильном подходе смета, составленная на основе любой базы, должна выходить одинаковой по стоимости. Но не всегда так получается, т.к. каждая база имеет свои особенности. Например, при составлении в ГЭСН вы увидите достаточно подробную информацию по каждой позиции, в ТЕР она более свернутая. Зато ТЕРы учитывают местные особенности: в локальных сборниках могут учесть перевозку по городу и специфику региона (допустим, отсутствие метро означает, что относящиеся к нему работы исключат).

В расценках, как уже говорилось, учтены затраты на работников, технику (автовышки, краны и т.п.), некоторые материалы. Если у вас есть возможность получить смету в электронном виде и открыть ее в программе (при условии одинакового ПО; не могу сказать, насколько корректно откроются документы, созданные в разных программах), то вы сможете просмотреть составляющие каждой строки.

Некоторые позиции удивляют. Гвозди вместо саморезов или мыло там, где его вроде бы и быть не должно. Дело в том, что сборники зачастую составлены давно, а технологии меняются. Конечно, происходят постепенные изменения и обновления, но это очень медленный процесс, поэтому сметчикам приходится пользоваться имеющимися данными.

Кстати! По креативности и творческому подходу составление смет вполне сравнимо с бухгалтерским учетом

Чтобы понимать правомерность включения позиции в документ, важно представлять хотя бы в общих чертах технологию и этапы производства работ

К ресурсам относятся:

- Материалы (МАТ или МЗ). Измеряются натуральными единицами. Это метры, штуки, тонны и т.д.

- Затраты труда рабочих (ОЗП). Измеряются в человеко-часах.

- Расходы на время работы машин и механизмов (ЭММ). Единица измерения – машино-час. Сюда включается и труд машинистов (также человеко-часы).

Вместе три пункта составляют прямые затраты. Это фактически костяк сметы

Самое важное — обратить внимание на сумму расходов на материалы. При изменчивой экономике (даже в 2020 году это хорошо видно на фоне происходящего в мире кризиса с коронавирусом) необходимо учитывать неожиданное изменение цен на товары. При продолжительном цикле работ фиксированная смета станет проблемой – увеличение суммы контракта не произойдет, а затраты вырастут

При продолжительном цикле работ фиксированная смета станет проблемой – увеличение суммы контракта не произойдет, а затраты вырастут.

Важно! Особенно внимательно отнеситесь к госсметам. Выиграв аукцион по сниженной цене, учитывайте вероятность получения убытка

Не за счет дешевизны работ (можно нанять рабочих и за более низкую оплату), а за счет повышения цен на материальные ресурсы (они обычно четко оговорены, и не получится поменять одни материалы на другие).

Коэффициенты и НДС

Наверное, самым запутанным и сложным является система применения специальных коэффициентов. Они бывают как понижающими, так и повышающими. Могут использоваться в следующих случаях (к каждому приведены примеры):

- Условия производства работ: наличие помех в помещении, жилое или производственное здание.

- Влияние внешних факторов – зимнее удорожание.

- Территориальные особенности – поправочные коэффициенты при перевозке груза (мусора).

- Способ ведения работ – ремонт своего помещения собственными силами.

- Корректировка объема работы – толщина штукатурного слоя.

Таких значений много, они установлены как на федеральном, так и на местном уровне. Неспециалисту понять правомерность их применения сложно, в большинстве случаев это и не требуется бухгалтеру, но знать об их существовании необходимо.

Большое количество вопросов вызывает НДС, если точнее, его отсутствие в документах, которые составлены для фирм-упрощенцев. Когда подрядчик применяет УСН и не платит НДС, он покупает материалы, которые в подавляющем большинстве случаев включают налог. Заказчики иногда норовят выкинуть НДС из сметы вообще, это в корне неверно.

- Смета формируется с учетом системы налогообложения подрядчика. Если документацию заказывают у сторонней компании, необходимо предупредить составителя о применении упрощенки. В таком документе можно увидеть строчки вроде «компенсация НДС в материалах».

- В случае если был выигран аукцион, где смета составлена с НДС, используются разные подходы к корректировке данных:

- Отдельной строкой указывается коэффициент понижения (если было) цены по аукциону, и затем идет строка итоговой стоимости с указанием «Без НДС», дописывается ссылка на статью НК 26.2 «Упрощенная система налогообложения».

- При отсутствии снижения цены (так происходит, например, когда заявку подал только один участник и с ним заключается контракт) в смету также добавляется еще одна строка «Итого» с указанием той же стоимости, но только с уточнением «Без НДС» и отсылкой к НК. Заключение госконтракта с упрощенцем не повод уменьшать окончательную цену на НДС (Письмо Минфина №24-01-07/34829 от 15.05.19).

Обратите внимание! Коэффициенты могут указываться построчно, это видно в колонке с шифром, а могут отражаться в итоговой таблице. Зависит от выбранного метода расчета

Лучше согласовать конкретный вариант оформления итоговой таблицы в части НДС с заказчиком напрямую. Обращаться при этом можно и в сметный отдел, и в бухгалтерию, ведь именно они передают документы на оплату в казначейство и наверняка знают, какой документ пройдет проверку, какой нет.

Основные составляющие локальной сметы

Если не вдаваться в подробности, сметы бывают разного вида, составлены с использованием различных методов и нормативных баз, даже внешне могут отличаться, потому что созданы в разных программах, но в общем они состоят из нескольких блоков:

- Заголовок или шапка. Здесь указаны основные данные: номер, даты согласования, наименование объекта и вида работ, общая сумма по смете, информация о базе расценок, актуальность цен («в ценах 1 квартала 2020 года»). Если использовались программные средства – наименование и версия программы.

- Табличная часть. Содержит перечень видов работ, их объем, стоимость, а также информацию о материалах, которые не учтены в расценках.

- Если смета составлена в базовых ценах, то после основной части последует таблица с переходом в текущий уровень цен. Также в этой дополнительной табличке указаны коэффициенты, сметная прибыль, накладные расходы, налоги и т.п.

- В конце подписи.

Чтобы вам проще было ориентироваться в терминологии, дам некоторые определения.

Расценка – это стоимость определенного объема работ, она включает не только оплату труда рабочих, но и затраты на технику, некоторые материалы. Берется из специальных сборников, имеет особый шифр, отражающий, к какому сборнику, его разделу относится.

Базовые цены – установленные цены на работы на определенную дату (базовую). К ним добавляются различные коэффициенты, и в итоге они пересчитываются в цены текущего периода.

Сметная прибыль – прибыль подрядчика. Для бюджетных смет производится расчет по определенным нормативам, в коммерции могут быть и свои показатели, хотя ориентироваться необходимо на установленные для государственных нужд. Они регулярно корректируются, дополняются и меняются.

Накладные расходы – это косвенные расходы, такие как зарплата административного персонала или другие, непосредственно не относящиеся к работам. Конкретно они не расписываются в смете. Аналогично прибыли определены для госорганизаций по нормативам.

Важно! Расчет накладных расходов и сметной прибыли производится в процентах от ФОТ, включенного в расценки. Информация о процентовке и коэффициентах есть в самой смете, в графе с наименованием работ

Там же можно найти и некоторые расчеты объемов. Это хорошая подсказка.

11.2 — Экспорт и импорт сводного сметного расчета

Формат обмена сводными сметными расчетами, разработанный с применением стандарта

XML, предназначен как для обмена данными между экземплярами Комплекса, так и

для взаимодействия между Комплексом и внешними системами.

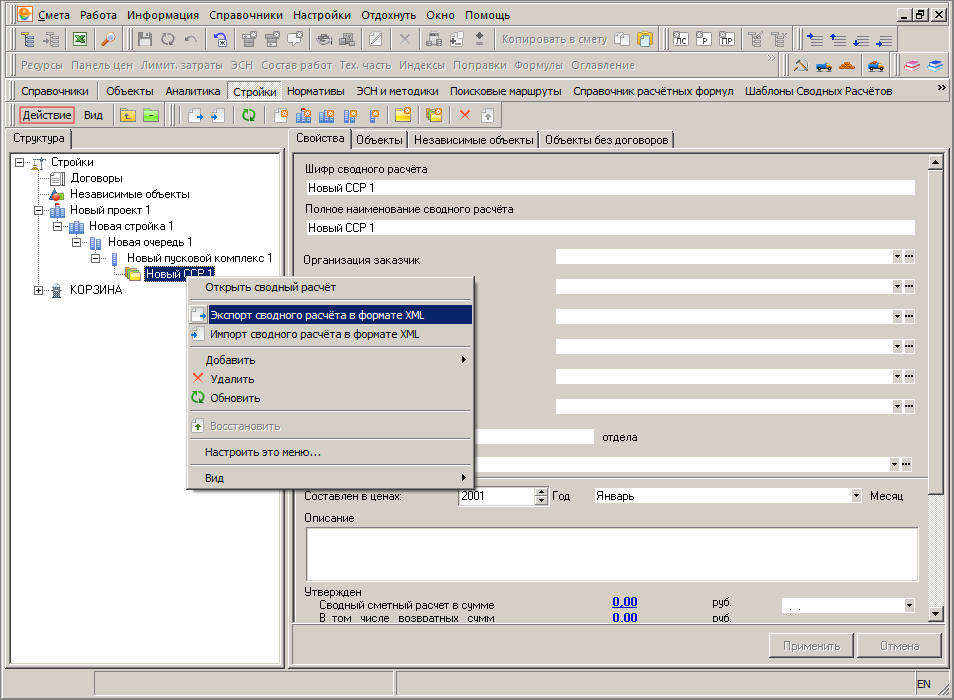

11.2.1 — Экспорт сводного сметного расчета в формате XML

Для того, чтобы произвести экспорт ССР в формате XML, необходимо в Менеджере в секции Стройки выделить экспортируемый ССР, нажать правую кнопку мыши и в открывшемся контекстном меню выбрать пункт Экспорт —> Сводного расчета в формате XML. Данное меню также можно вызвать, нажав на кнопку Действие в Менеджере (см. рис. 1).

Рис. 1. Экспорт ССР в формате XML

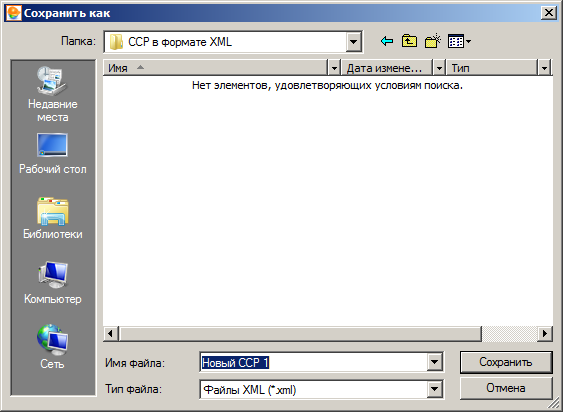

Комплекс отобразит стандартный диалог сохранения файла, в котором необходимо выбрать, куда и под каким именем будет сохранен файл. (см. рис. 2).

Рис. 2. Сохранение файла

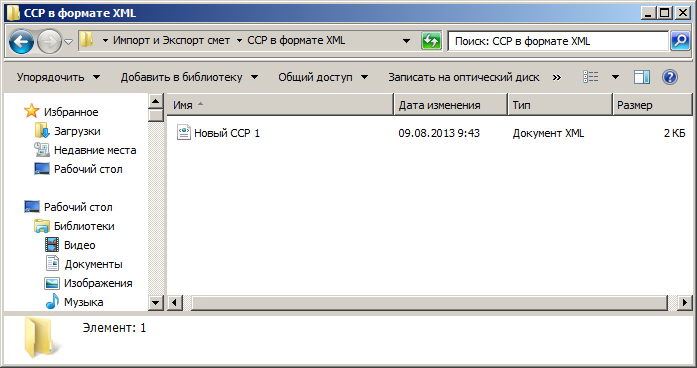

После нажатия на кнопку , начнется процесс экспорта, который может занять некоторое время, в зависимости от размера экспортируемого ССР. По окончании процесса экспорта, сводный сметный расчет в формате XML будет сохранен по указанному ранее пути (см. рис. 3).

Рис. 3. Файл ССР в формате XML

11.2.2 — Импорт сводного сметного расчета в формате XML

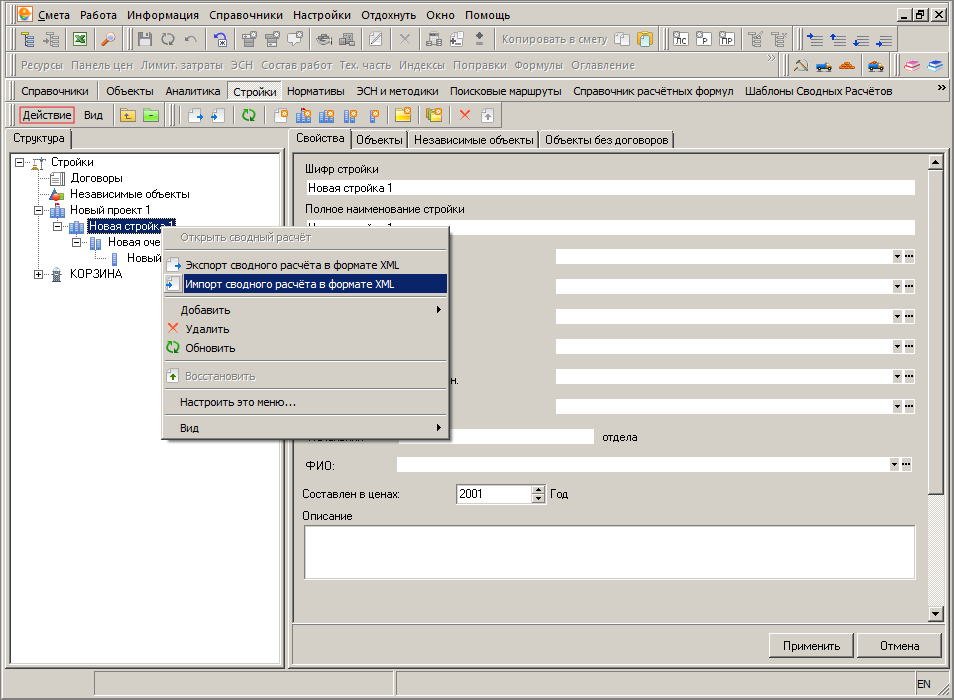

Для того, чтобы произвести импорт ССР в формате XML, необходимо в Менеджере в секции Стройки выделить один из возможных узлов (Проект, Стройка, Очередь или Пусковой комплекс), в который будет импортирован ССР, нажать правую кнопку мыши и в открывшемся контекстном меню выбрать пункт Импорт —> Сводного расчета в формате XML. Данное меню также можно вызвать, нажав на кнопку Действие в Менеджере (см. рис. 1).

Рис. 1. Импорт ССР в формате XML

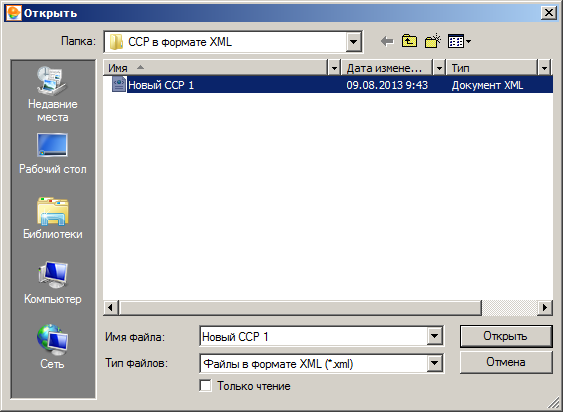

Комплекс отобразит стандартный диалог открытия файла, в котором необходимо выбрать файл для импорта (см. рис. 2).

Рис. 2. Выбор файла

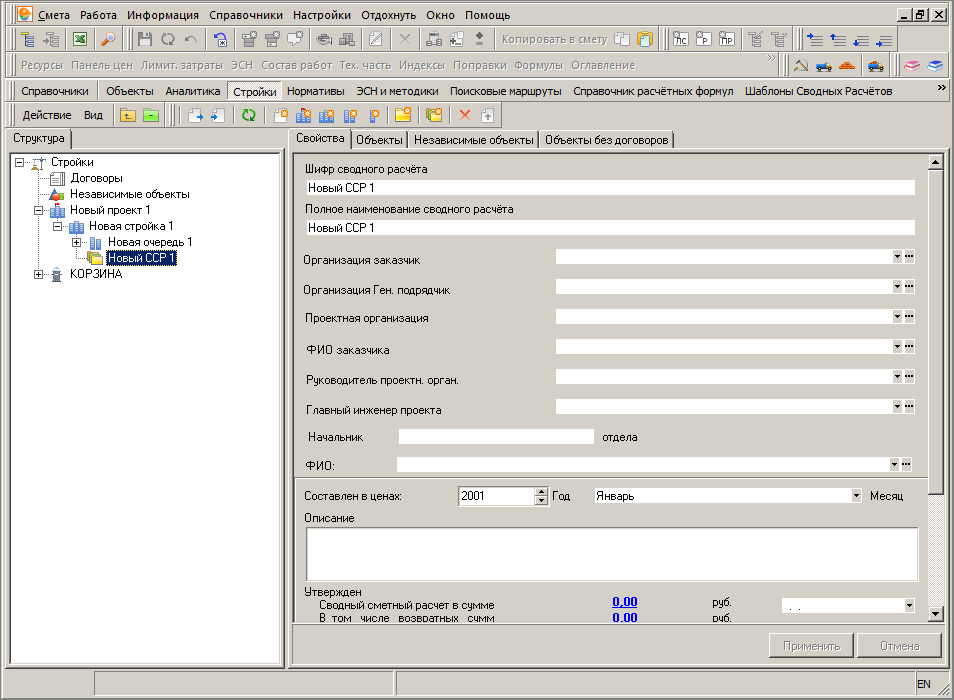

После нажатия на кнопку , начнется процесс импорта, который может занять некоторое время, в зависимости от размера импортируемого ССР. По окончании процесса импорта, в выбранном узле будет создан ССР с наименованием импортированного файла (см. рис. 3).

Рис. 3. Импортированный ССР

Обзор работ и затрат, включенных в главы от 2 до 7

Содержание главы 2 сводного сметного расчета включает в себя стоимость работ основного назначения, проводимых при строительстве зданий и сооружений.

В главе 3 содержится стоимость работ на объектах подсобного и обслуживающего предназначения:

- для промышленных объектов – здание управления, галереи, эстакады, склады, мастерские;

- для гражданских объектов – поликлиники, столовые, магазины, хозяйственно-бытовые объекты, проходные, теплицы и т. д..

Перечисленные в наименовании от главы 4 до 7 объекты соответственно включаются в сводный сметный расчет.

Если имеется отдельный проект по таким объектам как устройство тепловых сетей, прокладка ЛЭП, строительство котельной, благоустройство территории, дорожные работы и т. д., то, когда составляется сводный расчет, то их сметная стоимость включается в содержание главы 2, так как они выступают в качестве основных объектов строительства.

Примерный образец сметы на строительство дома из древесины, покрытого металлочерепицей

Попробуем и мы ознакомить вас с образцом сметы на строительство дома, выполненного из дерева, площадью 150 кв.м

Наименование объекта: деревянный домТехнология: бревенчатое строительствоОбщая площадь: 150 кв.мОбщая сметная стоимость: 1 млн 630 тысяч 244 руб (1 630 244 руб)Основание: проектная документация, чертежи

- 1. Проведение геолого-гидрогеологических, топографических изыскательских работ на площадке под возведение дома (кв.м) 200х100= 20 000 руб

- 2. Земельные работы по снятию гумусного слоя почвы (куб.м) 10х450=4500 руб

-

3. Рытье траншеи под фундамент с шириной 600 мм (куб.м)

50х575=28 750 руб -

4. Ручное выравнивание траншеи с уплотнением грунта (м2)

22х689=14 960 руб -

5. Засыпка песка и щебня в ров (м3) 12х1200=14 400.

Сюда же включается стоимость материала 12х600= 7200

Всего по этой позиции 14 400 +7200= 21600 -

6. Монтаж, а после полного затвердевания, демонтаж опалубки (м2)

60х100=6000;

сюда же включается стоимость аренды опалубки 60х250=15000;

всего по этой позиции 6000+15000= 21000

-

7. Связывание продольной стальной арматуры D12 и поперечной арматуры D8 (м3). Предусматривается расход 60 кг металлопроката на 1 м3 бетона.

Работа 20х1800=36000;

потребность в арматуре D12 и D8 20х60=1200 кг. Если цена арматуры за 1 тонну составляет 26000 руб, то стоимость материала 1,2х2600=31200.

Всего по 7-й позиции 36000+31200= 67200 -

8. Заливка бетонной смеси 20х2500=50000;

стоимость бетона 20х5000=100 000

Общая стоимость 8-й поз. 50000+100000=150000 -

9. Выполнение гидроизоляции вертикальных стен фундамента (с помощью горячего битума, нанесенного два раза) (м2) 80х150=12000

Стоимость материалов 80х45=3600

Всего по 9-й позиции 12000+3600=15600 - 10. Шлифовка бревен рубанком (пог. м) 572х66=37752

- 11. Чистовая, 2-сторонняя шлифовка бревен (м2) 572х400=228800

- 12. Выравнивание углов (шт.) 8х1500=12000

- 13. Подкат бревен (шт.) 2х1500=3000

-

14. Проведение работ по обеззараживанию бревен специальными растворами (пог.м) 580х15=8700

стоимость септиков 580х20=11600

Всего 8700+11600=20300 -

15. Монтаж сруба на фундамент (м2) 150х550=82500;

материалы 150х1500=225000;

итог по 15-й поз. 82500+225000=307500 -

16. Двухсторонняя подвивка пакли, (пог. м) 572х50=28600;

материал 572х3=1716;

итог по 16-й поз. 28600+1716=30316 -

17. Двухсторонняя конопатка сруба, (пог. м) 572х140=80080;

материал 572х3=1716;

итог по 17-й поз. 80080+1716=81796 - 18. Вырубка оконных и дверных проемов, монтаж окон и дверей (шт.)

- 14х2000=28000;

материал 14х2500=35000;

итог по 18-й поз. 28000+ 35000=63000 -

19. Установка балок, монтаж перекрытий, настилка чернового пола (м2)

128х80=10240;

материалы 5522,38х6,7=37000;

итог по 19-й поз. 10240+ 37000=47240 -

20. Обшивка вагонкой стен, потолка, крыши, настил чистового пола (м2) 390х325=126750

материалы 7586,2х5,8=44000

всего по 20-й поз. 126750+44000=170750 -

21. Окрашивание (м2) 144х50=7200;

краска и др. материалы 144х70=10080;

итог 7200+10080=17280 -

22. Сборка крыши с монтажом обрешетки (м2) 135х750=101250;

материалы 5400х2,5=13500;

итог 101250+13500=114750 -

23. Монтаж металлочерепицы (м2) 135х300=40500;

стоимость металлочерепицы и крепежа 135х350=47250;

итог 40500+47250=87750 - 24. Отделка цоколя камнем (м2) 22х2200=48400;

-

25. Монтаж входных металлических дверей, 2 комплекта (м2) 2х3500=7000;

материал 2х4500=9000;

итог по 25-й поз. 7000+9000=16000

Всего по смете: 1 630 244 руб

в том числе:

- — на материалы: 592 862 руб

- — на выполнение работ: 1 037382 руб

Как видим, составить примерную смету на строительство дома не очень трудно, если знать расход материалов, нормативные расценки и текущие цены. В статье также приведен образец смет для жилого дома из газоблоков (см. рис.).

Как вычисляется итоговая сумма сводного сметного расчета

После суммирования итогов глав и начисления непредвиденных расходов, в конечный итог для сводного сметного расчета включаются:

- возвратные суммы на пригодные для последующего использования материалы и инвентарь, образовавшиеся после демонтажа или сноса зданий, конструкций и сооружений, а также временных построек, либо полученные попутным способом;

- балансовая стоимость демонтируемого и переставляемого оборудования в пределах предприятия;

- распределение общей стоимости по направлениям кап. вложений;

- НДС – начисляется в соответствии с налоговым законодательством, во избежание двойного начисления учитывается только в сводном расчете, а если строительству предоставляются льготы по выплатам НДС, то в строку НДС включаются только расходы на оплату НДС для подрядных организаций для покрытия ими расходов, связанных с поставщиками материалов и услуг.