Финансовые вложения

Содержание:

- С какими счетами корреспондирует 81 счет

- Ведение субсчета 58-4

- Учет финансовых вложений на счетах 55.3 и 73.1, типовые проводки

- Стоимость финансовых активов

- Нельзя делать проводку: Д 60 К 58

- Краткосрочные финансовые вложения в балансе: правила, учет, бухгалтерия

- Учет краткосрочных финансовых вложений

- Счет 58 в бухгалтерском учете

- Формирование акта инвентаризации финвложений

С какими счетами корреспондирует 81 счет

81 счет корреспондирует со следующими счетами:

| По дебету | По кредиту |

| Счет 50 «Касса»

Счет 51 «Расчетные счета» Счет 52 «Валютные счета» Счет 55 «Специальные счета» Счет 91 «Прочие доходы и расходы» |

Счет 73 «Расчеты с персоналом по прочим операциям»

Счет 80 «Уставный капитал» Счет 91 «Прочие доходы и расходы» |

Принятие к учету акций

ПАО «Селена» выкупило у акционеров 10 акций по 950 рублей за акцию. Стоимость акции по номиналу составляет 1000 рублей.

| Дт | Кт | Описание операций | Сумма | Документ |

| 81 | 75 | Оприходованы собств. акции | 9500 | Бухгалтерская справка |

| 75 | 51 | Оплачена покупка акций | 9500 | Платежное поручение исх. |

Если выплата за акции происходит в течение месяца или квартала после подачи заявления, возможно обойтись одной проводкой:

| Дт | Кт | Описание операции | Сумма | Документ |

| 81 | 51 | Отражен выкуп акций | 9500 | Платежное поручение исх. |

Если участник является физлицом, необходимо начислить НДФЛ:

| Дт | Кт | Описание операций | Сумма | Документ |

| 75 | 68 | Начислена сумма НДФЛ( 9500*13%) | 1235 | Бухгалтерская справка |

В этом случае сумма перечисление будет выглядеть так:

| Дт | Кт | Описание операции | Сумма | Документ |

| 75 | 51 | Перечисление за акции( 9500 — 1235) | 8265 | Платежное поручение исх. |

| 68 | 51 | Перечисление НДФЛ | 1235 | Платежное поручение исх. |

Для выкупа собственных акций у организации может быть несколько причин:

- расчет обеспечить более выгодные условия на рынке;

- стремление увеличить размер прибыли на акцию;

- предотвращение попытки враждебного поглощения;

- получение в собственное распоряжение дополнительных акций для собственной деятельности, и др.

Покупка собственных акций не считается приобретением актива. Фактически, эта операция уменьшает активы.

Купленные акции не принимаются при подсчете балансовой стоимости, поскольку не находятся в обращении.

Продажа акций

После выкупа акций совет директоров ПАО «Селена» решил продать 8 акций по 1100 рублей за акцию.

| Дт | Кт | Описание операции | Сумма | Документ |

| 62(76) | 91.1 | Отражение продажной стоимости акций(1100*8) | 8800 | Акт, бух.справка |

| 91.2 | 81 | Списание учетной стоимости акций(950*8) | 7600 | Бух. справка |

| 51 | 62(76) | Отражено поступление ДС от продажи акций | 8800 | Выписка банка |

| 91.9 | 99 | Отражен финансовый результат (8800 — 7600) | 1200 | Бух. справка |

В случае продажи (передачи) акций другому участнику внутри организации, эти операции повлияют только на аналитику счета 81, но не на общий итог.

Проводки по счету 81: перепродажа акций

В случае с выкупом и перепродажей ценных бумаг применяются проводки:

- При выкупе акций и принятии их к учету — то же самое, что и в предыдущем сценарии: Дт 81 Кт 51 (фактическая стоимость на момент покупки).

- Акции проданы: Дт 51 Кт 91 (фактическая стоимость на момент сделки).

- При отражении финансового результата от реализации акций, в общем случае — прибыль: Дт 91 Кт 99.

При убытке — Дт 99 Кт 91.

Рассмотренная нами схема применения проводок — достаточно общая. На практике бухгалтерский учет операций на счете 81 может иметь огромное количество нюансов, предполагающих включение в учет различных дополнительных проводок.

Например, в случае когда при выкупе акций в расчет берутся не только рыночная и номинальная их цена, но и стоимость первичного размещения ценных бумаг на бирже — IPO.

Первичное размещение акций или IPO — это «первая минута» свободного обращения эмитированных хозяйствующим субъектом ценных бумаг на фондовой бирже. Стоимость акций на IPO приближена к номинальной и, как правило, чуть больше ее (разница обычно в пределах 10%).

Уменьшение УК за счет выкупленных акций

Поскольку акции были проданы третьей стороне, советом учредителей было принято решение уменьшить на эту сумму уставный капитал.

| Дт | Кт | Описание операций | Сумма | Документ |

| 80 | 81 | Уменьшение уставного капитала (500*25) | 12500 | Бухгалтерская справка |

| 81 | 91.1 | Отражение разницы между стоимостью покупки и номиналом(25*500 — 20*500) | 2500 | Бухгалтерская справка |

Сумма превышения номинальной стоимости над покупной ценой (2500 рублей) отражается на счете доходов и при расчете налога на прибыль учитывается в составе внереализационных доходов.

Ведение субсчета 58-4

Субсчет 58-4 предназначается для анализа вкладов в товарищество. Например, денежное вложение отображается записью в дебет 58-го счета и в К-т 51-го счета или иного счета, соответствующего типу предоставляемых материальных ценностей или активов. Если договор товарищества прекращает свое действие, материальные активы возвращаются фирме. Бухгалтер делает записи, обратные первоначальным.

58 «Финансовые вложения» используется юридическими лицами для отображения сведений о вложенных средствах организации в ценные бумаги (акции, облигации и др.), доли в уставных капиталах других компаний (в том числе взаимозависимых), а также обобщения сведений о предоставляемых займах.

Счет 58 в бухгалтерском учете – собирательный счет, отражающий данные об инвестированных активах предприятия в ценные бумаги (государственные и частные), уставные капитали иных компаний, представлении займов физическим и юридическим лицам (исключение – сотрудники фирмы).

К сч.58 дополнительно открываются субсчета:

58.1 – осуществляется обобщение информации о купленных акциях АО, долях в уставных капиталах других фирм

58.2 – отображается информация об инвестициях в государственные или частные долговые ценные бумаги (облигации и т.д.);

Сч.58 — активный. По дебету отображаются вложения финансов в ценные бумаги в корреспонденции с соответствующими счетами учета ценностей, передаваемых в счет инвестиций (например, деньги со сч.50,51,52). Погашение или реализация проводится в бухгалтерском учете по Кт58 в корреспонденции со сч. 91 (90).

Вложения в ценные бумаги, текущая стоимость которых определяется, подлежат ежемесячной или ежеквартальной переоценке для включения активов в годовую бухгалтерскую отчетность. Сумма корректировки относится на финансовые итоги компании (91.01, 91.02)

По долговым ценным бумагам, не оборачивающимся на рынке, разница между первоначальной ценой и номинальной относится на финансовые итоги деятельности организации равномерно в течение срока их обращения и получения дохода.

58.3 – отображаются взаиморасчеты по представленным юридическим и физическим лицам заемным суммам. Исключение – займы, выдаваемые сотрудникам предприятия.

В Дт58 заносится информация о представленных займах (при частичном или полном погашении сумма учитывается в Кт58).

58.4 – учитываются сведения о наличии доли в общем имуществе простого товарищества.

Аналитический мониторинг финансовых инвестиций производится по объектам вкладов (контрагенты компании – эмитенты, организации, доля в уставном капитале которых принадлежит фирме и заемщики), а также отдельно по типу вложений.

Внимание!

Инвестиции во взаимозависимые компании отображаются на сч.58 отдельно

Учет финансовых вложений на счетах 55.3 и 73.1, типовые проводки

На счете 55.3 отражаются депозиты предприятия — средства, предоставленные финансовым структурам с целью получения процентного дохода. Они также могут быть краткосрочными или долгосрочными. На счете 73.1 отражаются займы, предоставленные предприятием своим работникам.

Приведем некоторые типовые проводки при учете финвложений на счетах 55.3 и 73.1.

|

Дт |

Кт |

Описание операции |

|

Счет 55.3 «Депозитные счета» |

||

|

55.3 |

51 |

Перечислены денежные средства на депозитный счет |

|

76 |

91 |

Начисление процентов по вкладу |

|

55.3 |

76 |

Проценты перечислены на депозитный счет (если предприятие не снимает их) |

|

51 |

76 |

Проценты переведены на расчетный счет предприятия |

|

51 |

55.3 |

Закрытие депозита |

|

Счет 73.1 «Расчеты с персоналом по предоставленным займам» |

||

|

73.1 |

50 |

Выдан заем из кассы предприятия работнику |

|

73.1 |

51 |

Заем перечислен на карту работника |

|

73.1 |

91.1 |

Предприятие начислило проценты по займу, выданному работнику (если договор займа это предусматривает) |

|

70 |

73.1 |

Удержание процентов или суммы займа из зарплаты работника |

|

50 |

73.1 |

Возврат займа работником в кассу предприятия |

|

91.2 |

73.1 |

Предприятие списало задолженность работника по займу (если принято такое решение) |

Стоимость финансовых активов

Российскими организациями финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости.

В составе затрат учитываются:

- уплаченные суммы по контрактам;

- стоимость различных услуг, связанных соответствующими инвестиционными вложениями;

- вознаграждения для посредников;

- иные затраты на финансовые вложения.

Чтобы правильно установить стоимость финансовых вложений для целей бухучета, применяются все доступные источники.

Один вид активов обращается на рынке. Такие инвестиционные вложения подлежат учету и отчетности по завершении соответствующего года по текущей рыночной стоимости. Она определяется путем корректировки стоимости, определенной на предыдущую отчетную дату. Такая корректировка производится на выбор организации:

- либо раз в месяц;

- либо раз в квартал.

Другие активы на РЦБ не обращаются. Они учитываются на отчетную дату согласно первоначальной стоимости. По ним предусмотрена необходимость:

- вести контроль обесценивания;

- вводить резерв под обесценение.

При обесценении финансовых вложений следует провести анализ причин, послуживших основанием для соответствующего результата. С этой целью нужен контроль над всеми финансовыми инвестициями, по которым не учитывается текущая рыночная стоимость, если по ним есть признаки обесценения.

К счету 59 создается аналитический учет. Стоимость вложений, в отношении которых создан такой резерв, соответствует балансовой за минусом соответствующих резервов.

Согласно разд. IV ПБУ 19/02 учет выбытия финансовых вложений осуществляется при:

- погашении;

- продаже;

- безвозмездной передаче и т.п.

Выбытие соответствующего актива, по которому не определяется текущая рыночная стоимость, учитывается:

- либо по первоначальной стоимости;

- либо по средней первоначальной стоимости;

- либо способом ФИФО.

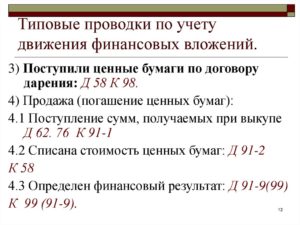

При выбытии финансовых вложений в учете делаются проводки: Дт 76 — Кт 91 (учтен доход от реализации), Дт 91 — Кт 58 (списана первоначальная стоимость), Дт 51 — Кт 76 (поступление денежных средств).

- Назначение статьи: отображение средств долгосрочного финансовогоинвестирования (приобретенные ценные бумаги, вложение финансов в уставный капитал сторонних компаний и т.д.) на срок более 12 месяцев.

- Номер строки в балансе: 1170.

- Номер счета согласно плану счетов: Дебетовый остаток сч.58 + дебетовый остаток сч.55 – кредитовое сальдо сч.59 + дебетовый остаток сч.76 (по долгосрочным процентным займам сотрудникам).

Под финансовыми вложениямикомпании понимается инвестирование, т.е. активпредприятия, не владеющий материально-вещественной формой, но способный приносить доход:

- ценные бумаги: государственные, муниципальные, стороннихкомпаний и учреждений;

Примечание! К этому типу активов относят и долговые ценные бумаги с заранее оговоренной ценой и датой погашения, например векселя.

- инвестирование средств компании в уставный капитал сторонних фирм (в т.ч. и дочерних организаций);

- займы, предоставленные компанией сторонним контрагентам и сотрудникам (с получением дохода в виде процентов);

- дебиторская задолженность, сформированная при переуступке права требования и т.д.

Примечание от автора! При заполнении бухгалтерской отчетности необходимо учитывать то, что в строку 1170 включаются исключительно долгосрочные финансовые вложения, т.е. инвестирование срокамиболее года. Иные финансовые инвестиции регистрируются в составе оборотных средств.

Согласно правилам бухгалтерского учета, для признания инвестированных финансов в качестве активов организации необходимо выполнение следующих условий:

- документальное подтверждение прав компании на финансовое вложение и на получение активов от использования данного права – договор купли-продажи, выписка по лицевому счету и т.д.;

- принятие организацией возможных рисков от осуществленных финансовых вложений (неплатежеспособность, колебания цен, неликвидность активов и т.д.);

- возможность для компании получать выгоду от осуществленных вложений в будущем (например, разница между ценой реализации и покупной стоимостью по операциям с ценными бумагами, дивиденды от участия в деятельности иной компании и т.д.).

Строка 1170 – актив бухгалтерского баланса: здесь отображаются долгосрочные финансовые активы на срок более года, целью которых является извлечение дополнительного дохода компанией.

Нельзя делать проводку: Д 60 К 58

Финансовые вложения»

58.1 — «Паи и акции»;

58.2 — «Долговые ценные бумаги»;

58.3 — «Предоставленные займы»;

58.4 — «Вклады по договору простого товарищества» и др.

ПАЙ — доля капитала компании, которая дает право на участие в общих собраниях пайщиков, на получение дивиденда и части имущества компании при ее ликвидации. П. выражается в определенном документе — свидетельстве, к которому приложены купоны на получение дивидендов.

АКЦИИ — ценные бумаги, выпускаемые акционерным обществом, обладателям которых предоставляются все имущественные и личные права, связанные с обладанием акцией: а) право на получение дивидендов, в зависимости от размера прибыли корпорации; б) право на участие в управлении корпорацией путем ания на собраниях; в) право на получение части имущества после ликвидации корпорации. Права реализуются в размере пропорциональном величине акций.

Д 58 К 51 –отражено возникновение объекта финансовых вложений (при перечислении или оплате этого объекта с расчетного счета);

Д 58 К 76 –отражено возникновение задолженности перед контрагентами (в случае если оплата объектов финансовых вложений будет произведена позже получения на них права собственности, например, в случае с ценными бумагами).

Д 76 К 91 —

Д 91 К 58 – отражена отрицательная разница между покупной и номинальной стоимостью (или между номинальной и покупной стоимостью) приобретенных ценных долговых бумаг.

На 58 счете вложения учитываются по фактической себестоимости (в размере произведенных на их приобретение затрат).

Финансовые вложения являются вторыми по ликвидности после денежных средств в кассе и на расчетных счетах.

Резерв образуется за счет финансовых результатов (в составе операционных расходов), что отражается бухгалтерской записью по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 59 «Резервы под обесценение финансовых вложений». Аналогичная запись делается при увеличении резервов в случае дальнейшего снижения расчетной стоимости финансовых вложений.

Резерв уменьшается (используется) в следующих случаях: если расчетная стоимость соответствующих активов в отчетном периоде повысилась, если их стоимость больше не подвергается устойчивому существенному снижению, а также при выбытии данных активов. При этом делается запись по дебету счета 59 «Резервы под обесценение финансовых вложений» в корреспонденции с кредитом счета 91 «Прочие доходы и расходы».

В бухгалтерской отчетности финансовые вложения, по которым создан резерв под обесценение, отражаются по учетной стоимости за вычетом суммы резерва. В бухгалтерском балансе-нетто при отражении в активе отражается разница между 58 и 59 счетом. Т.е. в пассиве баланса 59 счета нет!

Резерв под обесценение финансовых вложений» (пассивный, контрактивный к счету 58).

Резерв под обесценение финансовых вложений создается следующей проводкой:

Д 91.2 К 59

Д 59 К 91.2 –восстановлена сумма резерва

Как только финансовые вложения выбывают, соответствующие суммы резерва списываются на прочие доходы предприятия (91.1).

Нормативное регулирование учета векселей производится «Положением о простом и переводном векселе» от 7 августа 1937 года.

При приобретении векселей они учитываются по фактической себестоимости на 58 счету, выбытие отражают через 91 счет.

Д 60 К 91 – расплачиваемся векселем с поставщиком.

При выбытии этого векселя сделаем проводки:

Д 60, 76 К 91.1 1000

Д91.2 К 58 900

Образуется кредитовое сальдо на 100 руб., с них платится налог на прибыль.

Если мы предоставляем займ, то делаем проводку:

Д 58 К 51

Если наша основная деятельность состоит в покупке и продаже финансовых вложений, то доходы и расходы относятся на 90 счет, в противном случае – на 91 счет.

При передаче акций, векселей, т.е. выбытии их и реализации делается проводка:

Д 90.1, 91.2 К 58

Нельзя делать проводку: Д 60 К 58

Д 76 К 91.1 – отражаются проценты, начисленные по займам;

Если займ предоставлен работнику, то проценты будут начислены на 73 счет.

Д 73 К 91.1

Если нам по объектам каких-либо финансовых вложений начислили дивиденды, то их получение мы отразим проводкой:

Д 51 К 91.1

58.4 — «Вклады по договору простого товарищества»(совместная деятельность предприятий, которая ведется на бухгалтерском учете одного из предприятий);

При внесении активов используется 58 счет.

По договору простого товарищества внесены денежные средства с расчетного счета:

Д 58 К 51

По договору простого товарищества внесены материалы:

Д 58 К 10

А если мы вносим их по большей цене, то передачу материалов придется отразить так:

Д 58 К 91.1

Краткосрочные финансовые вложения в балансе: правила, учет, бухгалтерия

К категории краткосрочных относятся вложения на срок не более года. Подразумевается, что по его истечении понесенные затраты превращаются в дебиторку. В этом качестве учитывается покупка ценных бумаг, выдача займов под проценты со сроком погашения до 12 месяцев, депозиты и иные возвратные вложения, приносящие прибыль.

Суть краткосрочных финансовых вложений

Инвестировать средства можно только при наличии свободной денежной массы. Это возможно при получении незапланированной прибыли или ее сезонном характере. Получение повышенного дохода дает возможность разместить «излишек» под проценты при условии возврата в течение года. Обязательным наличие записей по счетам и строке баланса, предназначенным для краткосрочных вложений, не является.

Краткосрочные вложения в балансе

Краткосрочные финансовые вложения входят в состав актива баланса и отражаются по строке 1240 по состоянию на 31 декабря. Отражаемую в ней сумму составляет сальдо по следующим счетам, уменьшенное на остаток по кредиту 59-счета:

- 58 – для краткосрочных вложения по субсчету второго порядка;

- 55 – для краткосрочных депозитов;

- 73 – внутренние займы сотрудникам со сроком погашения в течение года.

По строке 1240 отражаются только вложения, предполагающие получение прибыли. Если займ выдан без процентов (деньги в долг), он теряет статус финансового вложения и по 58-му счету и 1240-й строке баланса отражаться не может. На счете 59 собирается резерв финансовых вложений, необходимый для компенсации их обесценивания.

Помимо строки 1240 в балансе заполняется пояснительный раздел 3 (подразделы 3.1 и 3.2). Они показывают наличие, движение и использование вложений.

Финансовые вложения в бухучете

Счет № 58 является общим для долго- и краткосрочных вложений. Приказом Минфина октября 2000 г. официальные субсчета для него упразднены, но регламентировано жесткое разделение учета вложений по сроку. Компании вправе самостоятельно открывать и вести их с учетом сроков вложений. Для этого вводятся субсчета второго порядка. Например, 58.1 – для акций, 58.2 – для долговых обязательств.

На учет краткосрочные вложения принимаются по себестоимости, то есть по сумме приобретения актива. Доход от них появляется в бухгалтерской отчете по мере перечисления процентов или по окончании срока вложения, то есть, по итогам года.

Увеличение и уменьшение краткосрочных вложений

Рост объема краткосрочных вложений говорит о наличии свободных средств, доступных для инвестиций на небольшой срок. Такие вложения менее рискованны, чем долгосрочные, быстро возвращаются и позволяют быстро компенсировать возможные убытки.

Примеры проводок:

- Выдача займов сторонним организациям – Дт 58 – Кт 50;

- Открытие депозита – Дт 58 – Кт 51;

- Покупка ценных бумаг – Дт 58 – Кт 76.

Уменьшение краткосрочных вложений говорит о:

- снижении деловой и финансовой активности;

- нехватке оборотных средств;

- приближении кризисной ситуации;

- возврате займа или погашении ценных бумаг.

Снижение сумм по краткосрочным вложениям свидетельствует и о погашении обязательств. Средства, которые можно было бы вложить, использованы на погашение кредита.

Это не свидетельствует о снижении финансовых показателей и приближении кризиса, а рассматривается, как перспектива на будущее.

В следующем отчетном периоде эти суммы уже могут использоваться для активизации деятельности при условии аналогичного уровня доходов.

При выбытии вложений они фиксируются по кредиту 58-счета и дебету 91-го (субсчет 2).

Управление краткосрочными вложениями

Под управлением понимается отслеживание их движения – есть ли риск утраты, оправданы ли затраты, нужно ли задействовать резервы. Последние создаются с целью компенсации убытков при обесценивании вложения.

Для их формирования используется 91-счет. Появление и движение резервов отражается проводкой: Дт 91 – Кт 59. Общая величина резерва учитывается в составе прочих расходов (ПБУ 19/02).

Проверка на предмет обесценивания проводится не реже 1 раза в год. В отношении краткосрочных вложений допустима более плотная регулярность. Например, на конец квартала или полугодия. (33 голос.

, 4,90 из 5) Загрузка…

Учет краткосрочных финансовых вложений

Как говорилось ранее, за эти мероприятия отвечает активный счет 58. Здесь регистрируются предоставленные займы и ценные бумаги, сроки которых составляют не более одного года. Следует также отметить некоторую особенность. В случае если период погашения относительно ценных бумаг не фиксирован, однако доходы по ним предполагается получать не более одного года, то подобные источники прибыли также необходимо учитывать в записях счета 58. Конечно же, имеют место и субсчета. «Облигации» (58/1) записывают переход краткосрочных инвестиций в процентные облигации других организаций. «Депозиты» (58/2) регистрируют денежные средства в различных валютах, вложенных в сертификаты. «Предоставленные займы» (58/3) учитывают финансы, переданные на время иным предприятиям.

Счет 58 в бухгалтерском учете

В состав активов компании входят не только денежные средства, основные фонды и материальные ценности, но и вложения финансов организации в некоторые денежные инструменты, которые способны приносить прибыль. О том, что относится к таким вложениям и как их правильно отражать в бухгалтерском учете, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Согласно действующей инструкции № 94н, счет 58 в бухгалтерском учете предназначен для сбора и обобщения информации о вложенных денежных средствах и иных активов компании в доходные направления. Такими направлениями могут быть:

- Приобретение государственных либо муниципальных ценных бумаг.

- Покупка ценных бумаг организаций (векселя, облигации, в том числе и просроченные).

- Передача вклада в уставный капитал сторонней фирмы.

- Предоставление займов третьим лицам под проценты.

- Депозитные вклады в кредитных и банковских организациях.

- Дебиторская задолженность, образовавшаяся при переуступке прав.

- Иные аналогичные направления вложений.

К финвложениям нельзя отнести вклады в собственные ценные бумаги, векселя по расчетам за реализованные товары и готовую продукцию, приобретение драгоценных металлов, ювелирных изделий и предметов искусства.

Следовательно, на бухсчете 58 «Финвложения» аккумулируется информация о имеющихся долгосрочных (сроком более 1 года) и краткосрочных (менее 1 года) финансовых вложениях.

Характеристика бухсчета

Финансовые вложения, счет 58 — это активный бухсчет. То есть при увеличении объема показателя операция оформляется дебетовым оборотом, а выбытие — оборотом по кредиту. Например, если организация приобрела долговые облигации, то бухгалтер должен отразить стоимость покупки по дебету бухсчета 58, а при погашении процентного займа или реализации облигаций — по кредиту.

https://www.youtube.com/watch?v=FLkYKZ6Ubsg

Приказом Минфина № 94н предусмотрено открытие дополнительных субсчетов к счету 58:

- 58-1 — для аккумуляции сведений по приобретенным паям и акциям.

- 58-2 — для отражения информации о долговых ценных бумагах, как государственных, так и частных.

- 58-3 — для формирования сведений о предоставленных процентных займах.

- 58-4 — для сбора данных о вкладах по договорам простого товарищества.

Как мы отметили ранее, все финвложения компании можно разделить на два типа: долгосрочные, срок оборачиваемости которых более 12 месяцев, и краткосрочные, срок действия которых менее одного года.

Если в деятельности компании применяются и краткосрочные, и долгосрочные финансовые вложения, какой счет использовать в такой ситуации? В таком случае в учетной политике компании, а затем и в самом бухучете следует предусмотреть аналитическую детализацию по бухсчету 58. То есть фирма должна самостоятельно разделять финвложения по срокам их оборачиваемости и отражать данную информацию в учете.

Для чего это нужно? При составлении годовой и промежуточной бухотчетности данные о краткосрочных и долгосрочных вложениях финансов отражаются в разных строках бухгалтерского баланса. Так, вклады сроком до 12 месяцев следует включать в строку 1240, а вложения средств со сроком действия более года — в строке 1170.

Типовые проводки с 58 счетом: когда используется и как

|

Операция |

Дебет |

Кредит |

|

Отражено приобретение акций |

58-1 |

50 — наличные расчеты 51 — расчеты в рублях 52 — оплата валютой |

|

Отражена покупка облигаций и иных ценных бумаг |

58-2 |

|

|

Компания предоставила займ третьим лицам в виде материально-производственных запасов |

58-3 |

10 |

|

Объект основных средств передан в качестве вклада по договору простого товарищества |

58-4 |

01 |

|

Проведена переоценка акций на отчетную дату (по которым возможно определить текущую рыночную стоимость) |

91 |

58-2 |

|

Отражено погашение долгового векселя |

51 |

58-2 |

|

Процентный займ, выданный в денежной форме, погашен |

50 51 52 |

58-3 |

| Нематериальный актив, переданный как вклад по договору простого товарищества, возвращен |

04 |

58-4 |

|

Займ, предоставленный в виде материалов, товаров и готовой продукции, возвращен |

10 41 44 |

58-3 |

Отметим, что при выдаче процентных займов следует составить дополнительные бухгалтерские записи для отражения начислений процентов и их оплаты. Об этом читайте в нашей статье «Начисление процентов по договору займа: проводки».

Формирование акта инвентаризации финвложений

Для того, чтобы зафиксировать результаты инвентаризации, предусмотрена опись по форма ИНВ-16. В ней имеются графы для отражения:

- фактических финансовых вложений;

- числящихся ФЗ за сведениями бухучета;

- результатов. Это могут быть и излишки, и недостачи, или ни того, ни другого.

Если в результате сопоставлений обнаружено несоответствие фактического наличия с учетными данными, сотрудник компании, материально ответственный, записывает в бланке причины выявленных недочетов, ставит свою подпись. Когда несоответствия значительные, ему потребуется оформить дополнительно расширенную объяснительную записку.

Инвентаризационная опись выполняет функцию акта, поскольку отражает всю необходимую информацию. Документ можно заполнять с помощью компьютерных программ или от руки. Если при формировании описи что-то записано с ошибкой, то тогда неправильные данные нужно зачеркнуть, написать сверху верные сведения и подтвердить их подписями членов комиссии. Рекомендуем ознакомиться с примером заполненного бланка инвентаризационной описи в 2021.

В строках незаполненных необходимо провести прочерки.