Доходные вложения в материальные ценности

Содержание:

- Раздел II. Оборотные активы

- Краткосрочные финансовые вложения – это…

- Общие правила бухгалтерского учета по 08-му счету

- Корреспонденция счетов:

- Счет 03 Доходные вложения в материальные ценности

- Зачем предприятию нужен счет 03?

- Счет 03. Бухгалтерский учет операций на примерах

- Внеоборотные активы предприятия в балансе (строки)

- Состав доходных вложений

- Выводы о том, что означает изменение показателя

Раздел II. Оборотные активы

Запасы. Стоимость материальных запасов отражают по строке 1210. Раньше этот показатель нужно было расшифровывать. В действующей форме расшифровка не требуется. Однако она нужна, если показатели, включенные в строку 1210, являются существенными. В этом случае следует добавить расшифровочные строки, например такие:

— сырье и материалы;

— затраты в незавершенном производстве;

— готовая продукция и товары для перепродажи;

— товары отгруженные и т.д.

Налог на добавленную стоимость по приобретенным ценностям. Эту строку с кодом 1220 «упрощенцы» могут заполнять, если согласно учетной политике организации суммы «входного» НДС отражаются на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

Дебиторская задолженность. Данная строка 1230 предназначена для краткосрочной дебиторской задолженности, то есть погашение которой ожидается в течение 12 месяцев после отчетной даты.

Финансовые вложения (за исключением денежных эквивалентов). Для этих активов предусмотрена строка 1240, по которой, в частности, показывают займы, предоставленные организацией на срок менее 12 месяцев.

Если вы определяете текущую рыночную стоимость финансовых вложений, используйте все доступные вам источники информации, в том числе данные иностранных организованных рынков или организаторов торговли. Такие рекомендации содержатся в Письме Минфина России от 29.01.2009 07-02-18/01. Если на отчетную дату вы не можете определить рыночную стоимость по ранее оцененному объекту, отражайте его по стоимости последней оценки.

Денежные средства и денежные эквиваленты. Для заполнения строки нужно суммировать стоимость денежных эквивалентов (сальдо соответствующих субсчетов счета ) и остатки по счетам денежных средств (50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути»).

Понятие денежных эквивалентов, напомним, содержится в Положении по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011), утвержденном Приказом Минфина России от 02.02.2011 N 11н. К денежным эквивалентам могут быть отнесены, например, открытые в кредитных организациях депозиты до востребования.

Прочие оборотные активы. Здесь (строка 1260) показываются данные по оборотным активам, которые не нашли отражения по другим строкам разд. II баланса.

Краткосрочные финансовые вложения – это…

активы предприятия без материально-вещественной формы, но которые способны приносить дополнительный доход в будущем:

- Ценные бумаги: акции, векселя, облигации и т. д

Долговые ценные бумаги включаются в данную категорию, если заранее оговорена цена и дата полного погашения, например векселя. В 1240 строке предприятие должно отражать только те долговые ценные бумаги, срок погашения которых не превышает 12 месяцев.

- Заемные денежные средства, предоставляемые юридическим лицом другим компаниям для получения выгоды в виде выплачиваемых процентов за пользование средствами на срок менее 12 месяцев.

Все процедуры размещения свободных денежных средств на срок более 12 месяцев отображаются в строке 1170 по результатам года. В связи с этим необходимо заранее дополнить сч.58 субсчетами для разделения вложений по срокам.

Краткосрочное финансовое вложение осуществляется при наличии свободных денежных средств, например при сезонности бизнеса. Тогда можно получить большой дополнительный доход за короткий промежуток времени.

В соответствии с правилами ведения бухгалтерского учета, для включения размещенных денежных средств компании в состав активов фирмы возникает необходимость соблюдения ряда обязательных условий:

- наличие документации, подтверждающей права организации на данные активы и на получение дополнительного дохода от использования данного права – например, договор займа и т. д.;

- признание организацией всех потенциальных рисков, связанных с процедурой инвестирования (банкротство контрагентов, колебания цен на фондовом рынке, обесценение активов и т. д.);

- получение дополнительного дохода от осуществленного инвестирования в будущем (например, по операциям с ценными бумагами дополнительный доход может появиться при перепродаже – реализационная стоимость может быть гораздо выше покупной).

Строка 1240 баланса бухгалтерской отчетности относится к разделу оборотных активов: здесь собирается обобщенная информация о произведенных в отчетном периоде краткосрочных финансовых вложениях фирмы на срок менее года, целью которых является извлечение дополнительной выгоды (например, проценты по займам или разница в цене акций при перепродаже).

Примечание от автора! В строке 1240 не отображаются денежные эквиваленты – высоколиквидные финансовые вложения с незначительным риском изменения стоимости и способные легко обращаться в денежные средства (заранее оговоренную сумму).

Примером денежных эквивалентов являются вклады в кредитные учреждения до востребования.

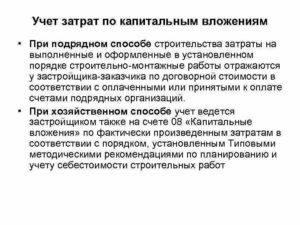

Общие правила бухгалтерского учета по 08-му счету

Основные документы, которыми необходимо руководствоваться бухгалтеру в работе с 08-м счетом:

- приказ Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (далее по тексту — приказ №94н);

- «Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций», утвержденная приказом Минфина РФ от 31.10.2000 № 94н (далее по тексту — инструкция 94н);

- ПБУ 6/01;

- ПБУ 17/02.

08 счет бухгалтерского учета предназначен для аккумуляции данных о вложениях предприятий в материальные и нематериальные внеоборотные активы, которые в будущем могут быть учтены на счетах 01, 03, 04 как объекты ОС, нематериальные активы или доходные вложения соответственно. Сегодня приказом № 94н установлено восемь субсчетов к счету 08.

ВАЖНО! Предприятие в рабочем плане счетов может уточнить содержание перечня счетов второго порядка (субсчетов), исключая или объединяя их. При необходимости можно вводить дополнительные субсчета, если этого требуют особенности деятельности или такое введение продиктовано необходимостью углубления ее контроля и анализа

В связи с этим реестр субсчетов по 08-му счету в типовом плане счетов носит рекомендательный и методический характер. Именно этим обстоятельством объясняется необходимость утверждения рабочего плана счетов по предприятию (п. 5 ПБУ 1/98).

Согласно приказу № 94н, субсчета 1, 2, 4, 5 и 7 к счету 08 предназначены для учета вложений в готовые объекты внеоборотных активов. Счет 08-1 предназначен для синтеза данных о капитальных вложениях предприятия на приобретение участков земли. Вложения в объекты природопользования учитываются на субсчете 08-2. На 4-м субсчете учитываются расходы на покупку отдельных объектов ОС, которые не требуют монтажа. 5-й субсчет аккумулирует данные о вложениях в нематериальные активы, в этом случае эти объекты тоже должны носить завершенный характер. Субсчет 7 синтезирует расходы на покупку взрослых животных.

Субсчет 3 предназначен для накопления информации о строительстве объектов ОС, а на 6-м учитывают расходы по выращиванию молодых животных до перевода их в основное стадо. 8-й субсчет учитывает расходы, связанные с исследованиями, конструкторскими работами, разработками новых технологических и управленческих процессов.

Аналитический учет по счетам 08-1, 08-2, 08-3, 08-4, 08-5 ведется по каждому объекту ОС (приобретаемому или возводимому). По счетам 08-6 и 08-7 — по каждому виду (группе) животных. По счету 08-8 — по каждому виду работ (услуг) или НИОКР.

Уточнить порядок отражения сальдо счета 08 в бухгалтерском балансе можно в материале «По какой строке отразить в бухгалтерском балансе сальдо счета 08?».

Корреспонденция счетов:

Бухгалтерский учет

Оборудование, требующее монтажа, принимается к учету в оценке, равной в данном случае его договорной стоимости, уплачиваемой продавцу (без учета НДС, подлежащего вычету) (абз. 2, 3 п. 23 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н).

Смонтированное оборудование принимается к учету в составе основных средств (ОС) по первоначальной стоимости, сформированной в данном случае исходя из суммы фактических затрат на приобретение оборудования (договорной цены, уплачиваемой продавцу без НДС) и затрат, связанных с монтажом оборудования силами подрядной организации (договорной стоимости монтажных работ без учета НДС) (п. п. 4, 7, 8 Положения по бухгалтерскому учету “Учет основных средств” ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н).

Бухгалтерские записи по отражению рассматриваемых операций производятся в порядке, установленном Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены в таблице проводок.

Налог на добавленную стоимость (НДС)

После принятия оборудования к учету (на счете 07 “Оборудование к установке”) организация вправе принять к вычету НДС, предъявленный продавцом при передаче оборудования. Вычет производится на основании счета-фактуры продавца, оформленного с соблюдением требований законодательства, при наличии соответствующих первичных документов и при условии, что оборудование предназначено для использования в облагаемых НДС операциях (пп. 1 п. 2 ст. 171, п. 1 ст. 172, п. 2 ст. 169 Налогового кодекса РФ, см. также Энциклопедию спорных ситуаций по НДС).

НДС, предъявленный подрядчиком по выполненным работам, организация вправе принять к вычету на основании счета-фактуры, оформленного с соблюдением требований законодательства, и при условии, что смонтированное оборудование предназначено для осуществления облагаемых НДС операций. Вычет производится после принятия к учету выполненных работ и при наличии соответствующих первичных документов (п. 6 ст. 171, п. п. 5, 1 ст. 172, п. 2 ст. 169 НК РФ).

Налог на прибыль организаций

В данном случае смонтированное и введенное в эксплуатацию оборудование, используемое в производстве, включается в состав амортизируемого имущества в качестве объекта ОС по первоначальной стоимости, сформированной исходя из суммы расходов на приобретение оборудования (в размере договорной цены, уплачиваемой продавцу (без НДС)) и затрат на его монтаж силами подрядчика (в размере договорной стоимости без учета НДС) (абз. 1, 2 п. 1 ст. 257, п. 1 ст. 256 НК РФ).

|

Содержание операций |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|

Принято к учету оборудование, требующее монтажа (944 000 – 144 000) |

07 |

60 |

800 000 |

Отгрузочные документы поставщика, Акт о приеме (поступлении) оборудования |

|

Отражен НДС, предъявленный продавцом |

19 |

60 |

144 000 |

Счет-фактура |

|

Принят к вычету предъявленный НДС |

68 |

19 |

144 000 |

Счет-фактура |

|

Перечислена плата продавцу за оборудование |

60 |

51 |

944 000 |

Выписка банка по расчетному счету |

|

Оборудование передано в монтаж |

08 |

07 |

800 000 |

Акт о приемке-передаче оборудования в монтаж |

|

Отражены затраты на монтаж оборудования (59 000 – 9000) |

08 |

60 |

50 000 |

Акт приемки-сдачи выполненных работ |

|

Отражен НДС, предъявленный подрядчиком по выполненным работам |

19 |

60 |

9000 |

Счет-фактура |

|

Принят к вычету предъявленный НДС |

68 |

19 |

9000 |

Счет-фактура |

|

Перечислена плата подрядчику за монтаж оборудования |

60 |

51 |

59 000 |

Выписка банка по расчетному счету |

|

Смонтированное оборудование принято к учету в качестве объекта ОС (800 000 + 50 000) |

01 |

08 |

850 000 |

Акт о приеме-передаче объекта основных средств, Инвентарная карточка учета объекта основных средств |

М.С.Радькова

Консультационно-аналитический

центр по бухгалтерскому учету

и налогообложению

24.10.2016

Другие схемы корреспонденций счетов

Выпуски за другие дни

Подписаться на данный обзор

Счет 03 Доходные вложения в материальные ценности

СЧЕТ 03 «ДОХОДНЫЕ ВЛОЖЕНИЯ

В МАТЕРИАЛЬНЫЕ ЦЕННОСТИ»

Счет 03 «Доходные вложения в материальные ценности» предназначен для обобщения информации о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму (далее — материальные ценности), предоставляемые организацией за плату во временное владение и пользование с целью получения доходов.

Материальные ценности, приобретенные (поступившие) организацией для предоставления за плату во временное владение и пользование с целью получения дохода, принимают к бухгалтерскому учету на дебет счета 03 «Доходные вложения в материальные ценности» по первоначальной стоимости исходя из фактически произведенных затрат на их приобретение (включая расходы по доставке, монтажу и установке) в корреспонденции с кредитом счета 08 «Вложения во внеоборотные активы».

На этом счете учитывает лизингодатель (арендодатель) имущество, приобретенное за счет собственных и заемных средств, для передачи в лизинг (аренду).

Если по условиям договора лизинга (аренды) лизинговое имущество учитывается на балансе лизингополучателя (арендополучателя), то передача лизингового имущества лизингополучателю в бухгалтерском учете лизингодателя отражается следующими записями:

по кредиту счета 03 «Доходные вложения в материальные ценности» отражается стоимость лизингового имущества в корреспонденции с дебетом счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 9 «Расчеты по прочим операциям»;

по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 9 «Расчеты по прочим операциям» отражается задолженность лизингополучателя за вознаграждение лизингодателю в корреспонденции с кредитом счета 98 «Доходы будущих периодов»;

по мере ежегодного поступления сумм вознаграждения дебетуется счет 98 «Доходы будущих периодов» в корреспонденции с кредитом счета 91 «Прочие доходы».

При этом лизингодатель лизинговое имущество учитывает на забалансовом счете 011 «Основные средства, сданные в аренду» в разрезе лизингополучателей и видов имущества.

Амортизацию материальных ценностей, предоставляемых во временное владение или пользование с целью получения дохода, учитывают по кредиту счета 02 «Амортизация основных средств» обособленно и списывают в корреспонденции со счетом 03 при выбытии объекта.

Для учета выбытия (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) материальных ценностей, учитываемых на счете 03 «Доходные вложения в материальные ценности», к нему может быть открыт субсчет «Выбытие материальных ценностей». В дебет этого субсчета переносят стоимость выбывающего объекта, а в кредит — сумму накопленной амортизации. По окончании процедуры выбытия остаточную стоимость объекта списывают со счета 03 «Доходные вложения в материальные ценности» на счет 91 «Прочие доходы и расходы».

Аналитический учет по счету 03 «Доходные вложения в материальные ценности» ведут по видам, арендаторам (лизингополучателям) и отдельным объектам материальных ценностей.

СЧЕТ 03 «ДОХОДНЫЕ ВЛОЖЕНИЯ В МАТЕРИАЛЬНЫЕ ЦЕННОСТИ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

|

По дебету счета Приобретение материальных ценностей для предоставления за плату во временное пользование |

|

Зачисление стоимости выбывающего объекта на субсчет «Выбытие материальных ценностей» |

|

По кредиту счета Зачисление доходного имущества в состав основных средств |

|

Передача материальных ценностей на баланс лизингополучателю |

|

Отражение стоимости выбывающего объекта после окончания срока лизинга |

|

Отражение остаточной стоимости выбывшего доходного имущества |

Счет 03 «Вложения в материальные ценности» используют для обобщения сведений об имуществе, не используемом организацией в производственных целях, а приобретенных изначально для сдачи в аренду.

Активы – это оборотное и внеоборотное имущество фирмы. Оборотные средства –материалы, хозинвентарь, недорогие инструменты с небольшим сроком службы, внеоборотные – то, что не меняет материально-вещественной формы в процессе производства (оборудование, здания, земля и т.д.). В частности, к внеоборотным средствам относят и доходные вложения в материальные ценности.

Зачем предприятию нужен счет 03?

Когда накопительством занимается обычный гражданин, деньги он может хранить разными способами. Кто-то размещает их в банке под проценты, кто-то складирует дома под подушкой, но наиболее умные и практичные люди покупают недвижимость. Последний вариант заведомо предполагает извлечение прибыли из накоплений. Во-первых, недвижимое имущество всегда ценилось и будет цениться, во-вторых, квартиру или офис можно сдавать в аренду.

У предприятий схожая ситуация. Счет 03 необходим, чтобы аккумулировать денежные средства, вложенные в ценные материальные объекты. К примеру, компания отложила часть полученной прибыли и приобрела коммерческое здание. Поскольку для своих нужд объект еще не подходит, строение передается во временное пользование, то есть, сдается в аренду. В результате общая стоимость здания появляется на балансе счета 03: фирма сделала доходные вложения и получает от них естественную прибыль.

Выбор этого счета определяется тем, что в подавляющем большинстве случаев в аренду передаются именно основные средства.

Счет 03. Бухгалтерский учет операций на примерах

Для подробного рассмотрения особенностей учета операций по счету 03 используем примеры типовых ситуаций.

Счет 03. Передача в аренду собственной техники

Пример №1.

Операции по приобретению трактора и передачи его в аренду бухгалтер “Колоска” отразил так:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 08 | 60 | Учтена сумма расходов на трактор, приобретенный у ООО “Сельхозтехник” для последующей передачи в лизинг (484.620 руб. – 73.925 руб.) | 410.695 руб. | Договор купли-продажи, товарная накладная |

| 19 | 60 | Учтена сумма НДС от стоимости приобретенного машинно-тракторного агрегата | 73.925 руб. | Счет-фактура |

| 60 | 51 | Произведена оплата “Сельхозтехнику” за приобретенный трактор | 484.620 руб | Платежное поручение |

| 03 Имущество в собственности | 08 | К учету поступил трактор, приобретенный у ООО “Сельхозтехник” для последующей передачи в лизинг | 410.695 руб. | Акт приема-передачи |

| 68 НДС | 19 | Сумма НДС по приобретенному трактору принята к вычету | 73.925 руб. | Счет-фактура |

| 03 Имущество в лизинге | 03 Имущество в собственности | Проведена передача трактора “Фермеру” по договору аренды | 410.695 руб. | Акт приема-передачи |

| 20 | 02 | Отражена сумма амортизации, начисленной на машинно-тракторный агрегат, за апрель 2016 (410.695 руб. / 7 лет / 12 мес.) | 4.889 руб. | Амортизационная ведомость |

Пример №2.

Рассмотрим ситуацию, когда при покупке имущества для сдачи в лизинг организация понесла дополнительные расходы, оплаченные через подотчетное лицо.

Деятельность АО “Кладовщик” связана со сдачей в аренду складских и прочих хозяйственных помещений.

В феврале 2016 “Кладовщик”:

Установлено, что срок полезного использования помещения под склад составляет 11 лет.

Вот как были отражены вышеуказанные операции в учете “Кладовщика”:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 08 | 60 | Учтена сумма расходов на продовольственный склад, приобретенный у “Монолита” для последующей передачи в лизинг (1.240.600 руб. – 189.244 руб.) | 1.051.356 руб. | Договор купли-продажи, акт приема-передачи, свидетельство права собственности |

| 19 | 60 | Учтена сумма НДС от стоимости приобретенного помещения под склад | 189.244 руб. | Счет-фактура |

| 60 | 51 | Произведен расчет с АО “Монолит” | 1.240.600 руб. | Платежное поручение |

| 71 | 50 | Исаеву выдан аванс на хознужды (проведение расчетов по оформлению складского помещения) | 2.760 руб. | Расходный кассовый ордер |

| 08 | 71 | Савельевым получены разрешительные документы на помещение | 2.760 руб. | Авансовый отчет |

| 03 Имущество в собственности | 08 | Стоимость помещения отражена в составе доходных вложений (1.051.356 руб. + 2.760 руб.) | 1.054.116 руб. | Договор купли-продажи, акт приема-передачи, свидетельство права собственности, разрешительные документы |

| 68 НДС | 19 | Учтен вычет НДС по приобретенному помещению | 189.244 руб. | Счет-фактура |

| 03 Имущество в лизинге | 03 Имущество в собственности | Отражена передача склада в пользование ООО “Продукты Плюс” | 1.054.116 руб. | Акт приема-передачи |

| 20 | 02 | Проведена сумма начисленной амортизации на помещение в лизинге (1.054.116 руб. / 11 лет / 12 мес.) | 7.986 руб. | Амортизационная ведомость |

Счет 03. Реализация доходных вложений в материальные ценности

Пример №1.

На момент реализации печь учитывалась на балансе “Сапфира”:

- по балансовой стоимости 503.630 руб.;

- начислена амортизация на ротационную печь в сумме 41.900 руб.

Расходы на доставку печи “Сапфир” взял на себя, оплатив транспортной компании “Метеор” сумму 1.860 руб. Расчеты с “Метеором” произведены посредством подотчетного лица, сотрудника отдела продаж Соловьева К.Д.

Выбытие оборудования бухгалтер “Сапфира” учел таким образом:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 76 | 91.1 | Учтена сумма задолженности “Булочника” по приобретению печи | 523.800 руб. | Договор купли-продажи, акт приема-передачи |

| 91.2 | 68 НДС | Проведена сумма начисленного НДС на реализуемое оборудование | 79.902 руб. | Счет-фактура |

| 03 Выбытие доходных вложений | 03.1 | Отражено списание ротационной печи (балансовая стоимость) | 503.630 руб. | Акт списания ОС |

| 02 | 03 Выбытие доходных вложений | Отражено списание износа, начисленного на реализуемую ротационную печь | 341.900 руб. | Акт списания ОС |

| 91.2 | 03 Выбытие доходных вложений | Учтены расходы в связи со списанием остаточной стоимости печи (503.630 руб. – 341.900 руб.) | 161.730 руб. | Акт списания ОС |

| 91.2 | 71 | Отражены расходы на транспортировку печи, оплаченные компании “Метеор” через Соловьева | 1.860 руб. | Авансовый отчет |

| 51 | 76 | Зачислена оплата от “Булочника” за реализованную печь | 523.800 руб. | Банковская выписка |

| 91.9 | 99 | Учтена сумма прибыли от реализации ротационной печи (523.800 руб. – 79.902 руб. – 161.730 руб. – 1.860 руб.) | 280.308 руб. | Отчет о прибыли и убытках |

Внеоборотные активы предприятия в балансе (строки)

В бухгалтерском балансе коммерческой организации внеоборотные активы отражаются как основные средства, в числе которых:

- НМА (нематериальные активы),

- отложенные налоговые активы,

- доходные вложения в материальные ценности,

- финансовые вложения,

- транспортные средства,

- здания и сооружения,

- оборудование, машины и инструменты.

На приобретение внеоборотных активов расходуются значительные финансовые средства, которые признаются вложениями в производство. Такие инвестиции во внеоборотное имущество отражаются в активе бухгалтерского баланса , где аккумулируются все сведения о том, что имеется в собственности предприятия. Рассмотрим содержимое строк баланса, в которых отражаются данные о внеоборотных активах:

Внеоборотные активы

Строка баланса

Имущество, стоимость которого отражена в строке

Нематериальные активы

1110

По стр.: Разница между дебетовым сальдо по сч.04 “НМА” (без принятия во внимание затрат на НИОКР) и кредитовым сальдо по сч.05 “Амортизация НМА”. В стр.: Остаточная стоимость (= первоначальная цена – величина амортизации) активов, на которые у фирмы имеются исключительные права (компьютерных программ, инноваций, товарных знаков…).

Результаты исследований и разработок

1120

По стр.: Дебетовое сальдо сч.04 “НМА” с/сч

“Расходы на НИОКР”. В стр.: Сведения о затратах на завершенные НИОКР.

Нематериальные поисковые активы (НПА)

1130

По стр.: Дебетовое сальдо сч.08, с/сч. “НПА” за вычетом кредитового сальдо сч.05, с/сч. “Амортизация и обесценение НПА”. В стр.: Затраты на геологическую информацию о недрах (итоги отбора образцов и разведочного бурения, геофизические и геологические исследования, топографические исследования и т.д.).

Материальные поисковые активы (МПА)

1140

По стр.: Дебетовое сальдо сч.08, с/сч. “МПА” за вычетом кредитового сальдо сч.02, с/сч. “Амортизация и обесценение материальных поисковых активов”. В стр.: Стоимость транспорта, оборудования, сооружений, применяемых при разведке полезных ископаемых и оценке месторождений.

Основные средства

1150

По стр.: Дебетовое сальдо по сч.01 “ОС” за вычетом кредитового сальдо сч.02 “Амортизация ОС” (без принятия во внимание амортизации доходных вложений и МПА).

Доходные вложения в материальные ценности

1160

По стр.: Дебетовое сальдо сч.03 “Доходные вложения в МЦ” за вычетом кредитового сальдо сч.02, с/сч. “Амортизация доходных вложений в МЦ”. В стр.: Остаточная стоимость имущества, предоставляемого предприятием напрокат или сдаваемого в аренду или лизинг.

Финансовые вложения

1170

Прим.: Когда компания предусматривает резерв под уменьшение стоимости финансовых вложений, то в стр.1170 нужно снизить стоимость вложений на сумму отчислений в резервный фонд (в плане длительных вложений). По стр.: Сведения о процентных займах со сроком погашения более 12 месяцев, купленных акциях, вкладах в уставные капиталы.В стр.: Дебетовое сальдо сч.58 “ФВ”, сч. 55, с/сч. “Депозитные счета”, сч. 73, с/сч. “Расчеты по предоставленным займам”.

Отложенные налоговые активы

1180

По стр.: Условные активы, появившиеся вследствие разницы между налоговым учетом и бухгалтерским учетом. Пример – в налоговом учете стоимость имущества учитывается разово, в бухучете – постепенно. – Отложенные налоговые активы – часть отложенного налога на прибыль, снижающая налог на прибыль для уплаты в будущих налоговых периодах.– Если предприятие учитывает отложенные активы свернуто, по стр.1180 прописывается положительная разница между сальдо по дебету сч.09 и кредиту сч.77 “Отложенные налоговые обязательства”. В стр.1420 “ОНО” должен стоять “-”.

– Если фирма развернуто отражает сумму налоговых активов, в стр.1180 прописывается дебетовое сальдо сч.09 “Отложенные налоговые активы”.

– Когда показатель по кредиту сч.77 > сальдо дебета сч.09, в стр.1180 стоит “-”, заполняется только стр.1420.

Прочие внеоборотные активы

1190

По стр.1190 отражаются прочие ВНА, не вошедшие в иные строки бухгалтерского баланса.

Состав доходных вложений

К ДВ могут быть отнесены следующие объекты, если они приобретаются специально под сдачу в аренду или лизинг:

- Недвижимость: офисы, торговые помещения, квартиры, склады.

- Транспортные средства: авто, грузовик, трактор, микроавтобус и так далее.

- Оборудование: станки, инструменты для сортировки и прочее.

Обычно компания приобретает те доходные объекты, которые востребованы на рынке на данный момент.

Примеры

Самой доходной покупкой будет недвижимость. Она всегда востребована. Прибыль от использования недвижимости практически не «съедается» инфляцией, так как цены на объекты только растут.

Компания может приобрести оборудование. Оно также успешно сдается в аренду. Однако здесь можно выделить некоторые минусы. Техника подвержена амортизации. То есть, она изнашивается, теряет свою первоначальную стоимость.

Особенности списания

Списываются ДВ в случаях, актуальных и для базовых средств. В частности, это:

- Выбытие объектов из собственности организации.

- ДВ перестают приносить прибыль. К примеру, произошла поломка оборудования, и теперь сдать его в аренду невозможно.

Доходы и траты, которые возникают от списания основных средств, также должны быть зачислены. Для этих целей предназначается счет прибылей и трат.

Для фиксирования убытия ДВ нужно открыть субсчет в счете 3. В кредите субсчета нужно прописать объем имеющейся амортизации. В дебете указывается стоимость собственности, которая была списана. После завершения процедуры выбытия нужно провести списание стоимости со счета 03. Сумма перенаправляется на счет 91.

Закон не определяет все нюансы метода учета выбытия, потому каждому предприятию важно прописать соответствующий порядок в своих учетных инструкциях. Указание метода учета позволяет облегчить работу бухгалтера

Выводы о том, что означает изменение показателя

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Финансовый анализ:

- Финансовые вложения 1170 Определение Финансовые вложения 1170 — это финансовые вложения организации, срок обращения (погашения) которых превышает 12 месяцев от момента, на который составлена отчётность (от отчётной даты): государственные…

- Доходные вложения в материальные ценности 1160 Определение Доходные вложения в материальные ценности 1160 — вложения организации в имущество, здания, помещения, оборудование и другие материальные ценности, предоставляемые организацией за плату во временное…

- ИТОГО по разделу I 1100 Определение ИТОГО по разделу I 1100 — это сумма показателей по строкам бухгалтерского баланса с кодами 1110 — 1170 — общую стоимость внеоборотных активов организации:…

- Денежные средства и денежные эквиваленты 1250 Определение Денежные средства и денежные эквиваленты 1250 — это денежные средства организации в российской и иностранных валютах и денежные эквиваленты. Денежные эквиваленты — денежные средства…

- ИТОГО по разделу II 1200 Определение ИТОГО по разделу II 1200 — это сумма показателей по строкам бухгалтерского баланса с кодами 1210 — 1260 и отражает общую стоимость оборотных активов организации:…

- Налог на добавленную стоимость по приобретенным ценностям 1220 Определение Налог на добавленную стоимость по приобретенным ценностям 1220 — это остаток НДС по приобретенным материально-производственным запасам, нематериальным активам, капитальным вложениям, работам и услугам, который не…

- Дебиторская задолженность 1230 Определение Дебиторская задолженность 1230 — задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т.д., которую организация планирует получить в течение определенного периода времени, а также сумма авансов,…

- Отложенные налоговые активы 1180 Определение Отложенные налоговые активы 1180 — это актив, который уменьшит налог на прибыль в будущих периодах, тем самым увеличив прибыль после налогообложения. Наличие такого актива…

- Прочие внеоборотные активы 1190 Определение Прочие внеоборотные активы 1190 — это активы, срок обращения которых превышает 12 месяцев и которые не нашли отражения по другим строкам раздела I баланса. К ним…

- Нематериальные активы 1110 Определение Нематериальные активы 1110 — это: произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные…