Что такое выкупной платеж в лизинге: важные нюансы

Содержание:

- Анализ примера

- Как избежать судебного спора?

- Решения для бизнеса

- Причины досрочного выкупа предмета лизинга

- Особенности выкупа лизинговых автомобилей

- Обзор документа

- Рассмотрение заявления

- Страхование

- В каких случаях осуществляется

- Особенности выкупа лизинговых автомобилей

- Что нужно для переоформления сделки?

- Учет лизинговых операций при досрочном выкупе предмета лизинга

- С какого периода можно бесстрашно выкупать предмет лизинга?

- Порядок досрочного выкупа имущества

- Дополнительное соглашение о выкупе предмета лизинга (общие положения)

Анализ примера

Как выяснилось, для того чтобы право на владение объектом лизинга (в нашем случае – автомобилем) перешло к лизингополучателю, ему необходимо возместить непосредственно лизингодателю оставшуюся (непогашенную) стоимость транспорта, а именно двести шестьдесят тысяч рублей

Важно отметить, что рассмотренный подход, как правило, применяется при оформлении лизинговой сделки со структурами, которые только начинают собственную деятельность. Почему? Дело в том, что он так или иначе позволяет только что открывшимся компаниям получить отсрочку в плане уплаты полной стоимости арендуемой недвижимости (зданий, сооружений, транспортных средств и так далее)

В соответствии со второй ситуацией изначальная стоимость имущества, взятого в лизинг, выплачивается непосредственно лизингополучателем в течение всего периода действия ранее заключенного соглашения при условии равных платежей. Иными словами, первоначальная стоимость автомобиля или иного имущества разделяется на определенное количество платежей, которые предусмотрены сформированным графиком.

Как избежать судебного спора?

Чтобы избежать конфликтов с сотрудниками налоговой службы и не довести дело до судебного разбирательства, необходимо включить в соглашение лизинга следующие положения:

Включить возможность приобретения лизингополучателем предмета даже при расторжении сделки (при условии согласия обоих участников).

В документе можно указать факторы, которые стороны признают бесспорным нарушением (невыполнением) обязательств. Их наличие является очевидным основанием для прекращения действия договора. Определите возможность расторжения соглашения до окончания срока его действия обеими сторонами – лизингодателем и лизингополучателем.

Включить право сторон на определение суммы и способа внесения выкупа после исполнения участниками принятых обязанностей.

Укажите в документе, что право собственности на активы переходит к юридическому лицу (индивидуальному предпринимателю) после окончания действия договора. Тогда у сотрудников налогового органа будут отсутствовать причины для предъявления претензий относительно регулярных взносов, поскольку в них не будет включен остаточный элемент.

Решения для бизнеса

- магазины

одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

В финансовую аренду входят получение во временное пользование имущественных активов со стороны контрагента и выплата ежемесячных платежей, размер которых прописывается в графике. Далее, по факту окончания срока договора и полного исполнения денежных обязательств получатель имеет право собственности.

В перечень условий для успешного ведения дела входят:

- Название объекта или предмета, который переходит в пользование другому участнику.

- Первоначальная стоимость и цена при дальнейшем выкупе.

- В каком количестве денежные средства будут поступать на чек кредитора ежемесячно.

- Срок.

- Сумма, если прописан данный пункт, предоплаты.

- График оплаты.

- Отчисления в налоговую, страховка.

Российский разработчик программ и оборудования для ведения бизнеса, «Клеверенс», предоставляет программное обеспечение компьютера, с помощью которого вы сможете правильно составить соглашение и получить имущество без финансовой оценки.

Лизингополучатель обязан предоставить следующие документы:

- Учредительную документацию юрлица.

- Свидетельства из налоговой службы – ИНН и ОГРН, выписки из ЕГРЮЛ или для предпринимателей из ЕГРИП.

- Согласованный документ с размером предполагаемой сделки.

- Отчетность по дебиту/кредиту получателя за последний год.

- Оборот финансов (справка из банка).

- Информация о том, имеется ли задолженность по налоговым отчислениям.

После того как будет предоставлен пакет бумаг, срок проверки данных может составить до нескольких рабочих дней.

На видео вы сможете увидеть, как происходит данная процедура:

Причины досрочного выкупа предмета лизинга

Если в отношении кредитных договоров досрочное погашение является довольно обыденным явлением, и банк будет обязан провести перерасчет, то в отношении лизинга все не так однозначно. Довольно часто у клиентов возникает вопрос о том, можно ли досрочно погасить лизинг автомобиля или другого имущества. В действительности такая возможность существует.

Если в отношении кредитных договоров досрочное погашение является довольно обыденным явлением, и банк будет обязан провести перерасчет, то в отношении лизинга все не так однозначно. Довольно часто у клиентов возникает вопрос о том, можно ли досрочно погасить лизинг автомобиля или другого имущества. В действительности такая возможность существует.

Рассмотрим, по каким причинам лизингополучатель решается на досрочный выкуп недвижимости или другого предмета лизинга:

- Появление свободных средств и желание уменьшить переплату. Но не всегда лизинговый договор позволяет провести пересчет процентов без дополнительного согласования.

- Необходимость срочно перевести имущество в собственность компании. Например, такая необходимость иногда возникает в ходе продажи фирм или сделок, связанных со слиянием и поглощением.

- Существенное изменение условий пользования имуществом. Обычно лизинговый договор содержит четкие указания относительно ограничений по использованию полученной техники, оборудования или недвижимости. Если, например, имущество нужно передать в аренду третьему лицу, то стоит согласовывать такие действия с лизингодателем или выкупить объект лизинга.

Досрочный выкуп имущества по инициативе лизингополучателя

Обычно инициатором досрочного выкупа имущества становиться лизингополучатель. Одного его желания вполне достаточно для проведения этой операции. Нужно учитывать, что законодательство ограничивает минимальный срок лизинга 12-ю месяцами. Если с момента заключения договора до полного выкупа имущества прошло меньше времени, то придется учитывать этот момент при расчете налогов.

Большинство договоров лизинга при досрочном выкупе имущества предусматривают выплату всех процентов, предусмотренных изначально. Это означает, что экономии от досрочного выкупа вы не получите.

Расторжение договора по инициативе лизингодателя

Лизинговой компании досрочное расторжение договора лизинга невыгодно. Она приобретала имущества для конкретного клиента, и передать его другим лизингополучателям будет очень непросто, а реализация некоторого оборудования или недвижимости потребует серьезных временных затрат. Но иногда лизингодателю ничего другого не остается, кроме как расторгнуть договор в одностороннем порядке.

Подобные решения принимаются, если клиент допустил просрочку платежа более 2 месяцев, задерживает оплату регулярно или нарушает правила страхования. Часто в таком случае компания сначала предлагает лизингополучателю полностью оплатить долг и выкупить имущество по текущей остаточной стоимости. Если предложение отвергается, а долги так и не погашаются, то лизингодатель просто изымает имущество. При этом ему не требуется решение суда, ведь объект лизинга является его собственностью.

Иногда компании предусматривают в договоре возможность досрочного расторжения по инициативе лизингодателя и в других ситуациях, например, при резком ухудшении финансового положения лизингополучателя. Но обычно такие пункты встречаются лишь в договорах по довольно крупным сделкам.

Особенности выкупа лизинговых автомобилей

Главная цель, которую преследуют все продавцы движимого имущества – это получение финансового дохода. При досрочном погашении лизинга клиент не успевает выплатить всю сумму сверх стоимости автомобиля, указанную в договоре, ввиду чего компания-арендодатель остается практически без прибыли.

Чтобы снизить вероятность аннуляции сделки до ее первоначального срока окончания, лизингодатели нередко прибегают к следующим мерам:

- Наложение моратория на преждевременное закрытие задолженности (обычно такое ограничение длится не дольше года);

- Повышение выкупной стоимости лизингового имущества на 1000 — 2000 рублей за каждый месяц, оставшийся до окончания действия договора (в среднем, при таком раскладе, движимый объект дорожает на 20 – 40 тысяч руб.);

- Начисление дополнительных затрат по расходам, понесенным компанией-арендодателем (данная мера применяется при отсутствии моратория и возможности повысить выкупную стоимость ТС).

Причины досрочного выкупа

Причин, которые заставляют закрыть сделку раньше положенного времени, достаточно много. Чаще всего к досрочному выкупу предмета лизинга должники прибегают виду следующих причин:

- Появление свободных средств для погашения задолженности (такая сделка должна состояться по предварительному сговору с компанией-арендодателем);

- Необходимость в срочной перерегистрации движимого имущества на покупателя (пока автомобиль находится в ренте, оформить его на себя лизингополучатель не может ни при каких обстоятельствах);

- Клиенту нужно поменять условия использования транспортного средства, взятого во временное владение (в договоре четко прописываются правила эксплуатации ТС в период аренды и его выкупная стоимость. Изменить эти данные можно только при досрочной аннуляции соглашения).

Реже причиной досрочного погашения задолженности выступают личные обстоятельства клиента. Но вне зависимости от оснований, расторжение сделки будет происходить строго по единому алгоритму.

Что такое выкупная стоимость

Многие лизингополучатели задаются одним и тем же вопросом – что такое выкупная стоимость автомобиля и как это значение влияет на досрочное закрытие долга. Ответ на него будет следующим: при составлении договора продавец движимой собственности указывает первоначальную цену рентного транспортного средства с учетом всех переплат клиента по ежемесячным взносам. Именно эта сумма и называется проводками или же выкупною стоимостью ТС.

При досрочном погашении долга покупатель вносит лишь часть установленной переплаты, за то время, пока действовало соглашение. А это на 5-7% меньше средств, чем лизингополучатель должен был отдать продавцу в течение всей сделки. Поэтому арендодатель и повышает ВС машины с целью получения своего изначального дохода.

Обзор документа

Разъясняются отдельные вопросы, связанные с договором выкупного лизинга. Такой договор предполагает переход права собственности на предмет лизинга к лизингополучателю при внесении им всех лизинговых платежей, включая выкупную цену, если ее уплата предусмотрена договором. Разъяснения распространяются и на договоры, предусматривающие выкуп лизингового имущества по символической цене.

В частности, необходимо обратить внимание на следующее. Имущество приобретается лизингодателем в собственность

Этим для него обеспечивается исполнение обязательств лизингополучателем. Такое обеспечение прекращается при внесении лизингополучателем всех договорных платежей

Имущество приобретается лизингодателем в собственность. Этим для него обеспечивается исполнение обязательств лизингополучателем. Такое обеспечение прекращается при внесении лизингополучателем всех договорных платежей.

Что касается имущественных последствий расторжения договора, то необходимо соотнести взаимные предоставления сторон, совершенные до момента его расторжения (сальдо встречных обязательств), и определить завершающую обязанность одной стороны в отношении другой.

Плата за финансирование, предоставленное лизингодателем лизингополучателю, определяется в процентах годовых на размер финансирования. Если процентная ставка не предусмотрена договором, она устанавливается судом расчетным путем на основе разницы между размером всех платежей по договору (кроме авансового) и размером финансирования, а также срока договора. Приводится формула для расчета.

К реальному ущербу лизингодателя при расторжении договора могут относиться затраты на демонтаж, возврат, транспортировку, хранение, ремонт и реализацию имущества, плата за досрочный возврат кредита.

В случае гибели (утраты) незастрахованного предмета лизинга лизингополучатель не освобождается от обязанности компенсировать лизингодателю затраты на приобретение имущества и плату за финансирование до момента фактического возмещения указанных затрат.

Случается, что лизингополучатель, передавший имущество в сублизинг, не предполагал самостоятельно использовать его (т. е. фактически выступает посредником). Лизингодатель, знавший об этом, несет риски ненадлежащего исполнения сублизингодателем обязательств по перечислению платежей, полученных от сублизингополучателя. В этом случае сублизингополучатель, внесший все платежи, приобретает право собственности на предмет лизинга даже в случае, когда сублизингодатель не полностью исполнил те обязательства. Исключение — если лизингодатель докажет, что сублизингодатель и сублизингополучатель действовали согласованно либо изначально были юридически или экономически взаимосвязаны между собой.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Рассмотрение заявления

Аналогично кредитным обязательствам лизингополучатель по заключенному договору вправе внести досрочно оставшуюся сумму в любое время. После уплаты всей суммы лизингодатель должен выполнить свои обязательства по отдаче определенного имущества, на которое было заключено соглашение.

Также лизингополучатель вправе вносить большую сумму, покрывая только часть долга, минимизируя тем самым платежи по обязательствам.

Это письменное обращение рассматривается не только вышестоящим руководством-директором, но и всеми учредителями и собственниками. Решение принимается коллегиально. После такого заседания принимается общее решение об удовлетворении или не удовлетворении требования.

Компании, осуществляющие такую деятельность, неохотно идут на удовлетворение просьбы клиента. Ведь именно на этом они теряют часть прибыли. Мало того, они оформляют такое же соглашение, что и при потребительском кредитовании в кредитной организации.

Именно поэтому досрочное погашение чаще всего привилегированная услуга для ценных клиентов.

После оформления документов лизингополучатель полностью оплачивает необходимую сумму. Оплата производится по выписанному лизингодателем счету. Там указан остаток обязательств и величина выкупа.

Как только платеж поступает на счет компании, имущество подлежит снятию с баланса лизингодателя. Далее готовится бухгалтерская отчетность с проведением действия по всем статьям и составляется акт передачи.

Страхование

Имущество, оформленное в лизинг, обязательно необходимо страховать на все время финансовой аренды. Страхователем может выступать лизинговая компания, но чаще всего им становится лизингополучатель.

Выгодоприобретатель — это компания-лизингодатель, которая является собственником лизингового имущества. Именно она получает выплату от страховой компании в случае наступления страхового случая. Данная сумма направляется на погашение долга лизингополучателя.

Возмещение при условии потери имущества может покрывать убытки на 100% или только их часть. И здесь есть 2 варианта развития событий:

- Если страховая выплата полностью покрывает долг лизингополучателя, лизинговая компания перечисляет оставшуюся страховую сумму (если таковая имеется) лизингополучателю.

- Если суммы возмещения от страховой компании недостаточно для погашения долга лизингополучателя, лизингополучатель продолжает вносить платежи, возмещая недостающую сумму для прекращения сделки.

В каких случаях осуществляется

Применяется подобное решение по передаче обязательств в случае осуществления сделки такового типа в следующих случаях:

- у лизингополучателя нет возможности самостоятельно осуществлять платежи;

- накопленный долг может быть погашен за счет передачи транспортного средства;

- иное.

| Минимальная сумма | 120 тыс. рублей |

| Максимальная сумма | 1 450 000 рублей – при наличии полного пакета документов 1 200 000 рублей – предоставление по двум документам |

| Срок предоставления, лет | 1-3 |

| Минимальный взнос, % | 25% — 10% (по программе государственного субсидирования) |

| Платеж по остатку, % | 20% |

Размер процентной ставки в каждом случае по программам государственного субсидирования определяется индивидуально по заявке. Размер скидки составляет 6.7%.

Таким образом если назначена ставка в размере 14% — за вычетом скидки по программе государственного субсидирования величина годовой ставки составит всего 14%-6.7% = 7.2%.

Также помимо стандартных государственных программ имеются и другие – для отдельных марок автомобилей, моделей.

| Наименование программы | Максимальный, руб. | Размер первого взноса, % | Длительность возврата займа, мес. |

| VW Polo | 1.45 млн. рублей | От 20% | От 12 |

| VW Jetta Гарант (специальная акция) | 1.45 млн. рублей | От 20% | 12 18, 24 30, 36 |

| Лизинг на новый автомобиль, стандартные условия, при подаче заявки на общих основаниях | |||

| В чем измеряется | Min., руб. | Max., руб. | Период погашения долга, мес. |

| Рубли РФ | 120 000 | 4 000 000 – если полный пакет документов 1 200 000 – если только два документа | 12 13-36 37-60 |

| Наименование программы | При наличии полного пакета, ставка, % | При наличии 2-х документов |

| VW Polo | 15.6% (8.9% — с субсидией) | 15.6% (8.9% — с субсидией) |

| VW Jetta Гарант (специальная акция) | 16.3% 16.3% 16.3% | 9.6% 9.6% 9.6% |

| Лизинг на новый автомобиль, стандартные условия, при подаче заявки на общих основаниях | ||

| Переплата в год | ||

| Стандартный набор бумаг | По двум документам | |

| 15.1% 15.1% 15.1% | 16.5% 16.5% 16.5% |

Помимо специализированных банках, выдающих займы под определенного типа модели, существует ряд других. При выборе нужно ориентироваться в первую очередь на репутацию конкретного учреждения.

| Лизингополучатель может переуступать лизинг третьему лицу в следующих ситуациях | Случаи и механизмы, когда лизингодатель вправе по закону переуступить права лизинга |

| 1. Когда арендатору тяжело погашать арендную плату ежемесячно, он может передать эту обязанность другому лицу, более платежеспособному. 2. В случаях капитального ремонта авто, которое надлежит, когда фактически арендатор не будет пользоваться имуществом. 3. Перевод накопившейся задолженности, как уступка долга. 4. Пользоваться машиной арендатор больше не хочет, а расторгать преждевременно договор будет для него затратно по условиям. | 1. В любое время по своему усмотрению, но с письменным уведомлением, предварительно высланным лизингополучателю. 2. С целью более оптимального привлечения денежных средств применять имущество как залог, который должен быть выкуплен в будущем. 3. Оставлять право за основным арендатором, предупредив его обо всех правах субарендатора. 4. Уступка права требования долга с арендатора (фактическая продажа лизингового долга, договора). |

Стоит отметить, что самое главное при любых обстоятельствах стороны должны письменно предупреждать друг друга о том, что планируется уступка прав третьим лицам по соглашению о лизинге авто.

В идеале лучше всего делать это за 2 недели 30 дней до фактической передачи машины в третьи руки. И лучше пользователю ТС вообще не передавать чужое имущество третьему лицу, если он еще не получил на это согласия его владельца.

Кто оказывает помощь в получении лизинга для юридических лиц, объясняется в статье:

помощь в получении лизинга

Условия лизинга для физических лиц на автомобиль читайте здесь.

Особенности выкупа лизинговых автомобилей

Если вы хотите купить лизинговое авто, прежде всего стоит обратить внимание на следующие важные моменты:

2. Лизинговый автомобиль может подлежать возврату лизинговой компании

Это – форма лизинга (операционный лизинг), при которой клиент лизингодателя просто использует имущество без права выкупа в дальнейшем. Если в договоре лизинга не указано право выкупа по окончании срока лизинга и его условия, лизинговое авто возвращается лизинговой компании.

3. Лизингополучатель может переуступить свои права субарендатору

Причем субарендатор может быть как юридическим, так и физическим лицом. Это значит, что лизингополучатель, который взял авто в аренду, может, заручившись согласием лизинговой компании, переуступить свои права, причем как пользования имуществом, так и платы за пользование.

Отметим также, что налоговые органы очень пристально следят за выкупом лизинговых автомобилей физическими лицами. Зачастую выкупную цену авто занижают – это выгодно для покупателя, который хочет приобрести имущество, но чревато налоговыми последствиями. В этом надзорные органы могут усмотреть вероятность того, что автомобиль специально приобретался для последующей покупки физическим лицом (учредителем компании).

В этом случае:

-

изначальному клиенту (лизингополучателю) могут не возместить НДС и не учесть ежемесячные платежи по лизинговому договору как расходы;

-

реальную стоимость лизингового авто, которую определят в ходе судебного процесса, отнесут к доходам и учтут ежемесячные лизинговые платежи – это ляжет на физическое лицо, которое купит такой автомобиль

Это особенности, к которым нужно внимательно отнестись до приобретения автомобиля после лизинга. Если провести такую сделку правильно и аккуратно, она будет осуществима и очень выгодна покупателю.

Что нужно для переоформления сделки?

- Договор о переводе предмета лизинга на новое лицо. Заключается дополнительный договор, который прикрепляется к уже заключенному между первым получателем лизинга и лизинговой компанией.

- Акт приема-передачи

- Дополнительные документы на предмет лизинга. Например, ПТС на автомобиль.

- Документы компании, которая выступает в качестве нового получателя:

- Обязательно нужна государственная регистрация, копия устава и документ о постановке на регистрационный и налоговый учет.

- Официальные бумаги, показывающие финансовое состояние нового лизингополучателя:

- Выписка с расчетного счета;

- Бухгалтерская отчетность;

Учет лизинговых операций при досрочном выкупе предмета лизинга

Налоговый учет

Налогоплательщик, применяющий упрощенную систему налогообложения с объектом налогообложения «доходы, уменьшенные на величину расходов», при определении налоговой базы за отчетный (налоговый) период уменьшает полученные доходы на произведенные и оплаченные расходы, которые прямо перечислены в ст. 346.16 НК РФ.

К таким расходам, в частности, относятся:

- лизинговые платежи за принятое в лизинг имущество (пп. 4 п. 1 ст. 346.16 НК РФ);

- расходы на приобретение основных средств (пп. 1 п. 1 ст. 346.16 НК РФ).

Лизинговые платежи признаются в составе расходов по мере оплаты в соответствии с графиком платежей, согласованном сторонами договора лизинга (основание – п. 2 ст. 346.17 НК РФ).

Расходы на приобретение основных средств признаются в размере уплаченных сумм с момента ввода этих основных средств в эксплуатацию равными долями за отчетные периоды в течение налогового периода (основание – п. 3 ст. 346.16, пп. 4 п. 2 ст. 346.17 НК РФ).

Таким образом, для целей налогообложения в связи с досрочным выкупом:

- лизинговые платежи включаются в состав расходов по месяц (включительно), предшествующий месяцу, в котором имущество досрочно выкупается;

- стоимость основного средства, отражаемая в графе 6 раздела II Книги учета доходов и расходов, формируется из новой выкупной цены, которая определена условиями договора и включает в себя полный лизинговый платеж на дату выкупа, остаток основного долга и возмещенные лизингодателю документально подтвержденные дополнительные затраты.

Бухгалтерский учет

Для бухгалтерского учета лизингового имущества применяются в совокупности нормы:

- приказа Минфина РФ от 17.02.1997 № 15 (ред. от 23.01.2001) «Об отражении в бухгалтерском учете операций по договору лизинга»;

- ПБУ 6/01 «Учет основных средств» (утв.приказом Минфина РФ от 30.03.2001 № 26н);

- инструкции к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31.10.2000 № 94н).

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то стоимость лизингового имущества, поступившего лизингополучателю, отражается проводкой:

Дебет 08, субсчет «Приобретение отдельных объектов основных средств по договору лизинга» Кредит 76, субсчет «Арендные обязательства» – общая сумма лизинговых платежей по договору, включая выкупную стоимость.

В дебет счета 08 также относятся иные затраты, понесенные лизингополучателем в связи с получением лизингового имущества.

Объект принимается к учету в составе основных средств на отдельном субсчете к счету 01 по стоимости в размере понесенных затрат, отраженных по дебету счета 08:

Дебет 01, субсчет «Лизинговое имущество» Кредит 08, субсчет «Приобретение отдельных объектов основных средств по договору лизинга».

Начисление причитающихся лизингодателю лизинговых платежей отражается по дебету счета 76, субсчет «Арендные обязательства» в корреспонденции со счетом 76, субсчет «Задолженность по лизинговым платежам».

Перечисление лизинговых платежей отражается проводкой:

Дебет 76, субсчет » Задолженность по лизинговым платежам » Кредит 51.

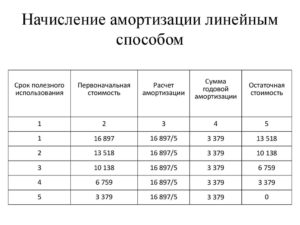

Начисление амортизации производится в общеустановленном порядке по кредиту счета 02, субсчет «Лизинговое имущество».

При досрочном выкупе и уменьшении в связи с этим общей суммы лизинговых платежей в бухгалтерском учете следует произвести соответствующие корректировки в момент принятия к учету предмета лизинга в качестве собственного основного средства:

Дебет 76, субсчет «Арендные обязательства» Кредит 01, субсчет «Лизинговое имущество» – на сумму уменьшения лизинговой стоимости имущества;

Дебет 02, субсчет «Лизинговое имущество» Кредит 20 (23, 25, 26, 44), 91-1 – уменьшена сумма начисленной амортизации пропорционально уменьшению лизинговой стоимости имущества. Амортизация, начисленная в текущем году, корректируется за счет уменьшения затрат текущего года. Амортизация, начисленная в прошлые годы, корректируется за счет прочих доходов (по статье «Прибыли прошлых лет»).

После указанных корректировок меняется субсчет для учета предмета лизинга:

Дебет 01, субсчет «Собственные основные средства» Кредит 01, субсчет «Лизинговое имущество»;

Дебет 02, субсчет «Лизинговое имущество» Кредит 02, субсчет «Собственные основные средства».

С какого периода можно бесстрашно выкупать предмет лизинга?

Риски, которые несет досрочное завершение договора лизинга, суммировал Кирилл Зимарев, руководитель лизинговой практики Stare Legal:

— Гражданско-правовые риски. Лизингополучатель, выкупая имущество досрочно, становится собственником предмета лизинга точно так же, как и в случае приобретения предмета лизинга в конце срока договора лизинга. Однако если лизингодатель использовал предмет лизинга в качестве залога, то лизингополучателю нужно проследить за тем, чтобы запись о залоге была погашена лизингодателем.

Налоговые риски. Налоговые риски заключаются в возможности переквалификации налоговым органом договора лизинга в договор купли-продажи с рассрочкой. В этом случае применение налоговых льгот лизинга будет признано необоснованным, а именно: вместо уплаты НДС с лизинговых платежей в течение всего срока договора лизинга, лизингодателю будет начислен НДС на всю стоимость имущества с даты реализации (такие дела есть, например, Постановление Арбитражного суда Западно-Сибирского округа от 02.03.2018 N Ф04-6306/2017 по делу N А81-3829/2017). В теории, признав неправомерным применение ускоренной амортизации, налоговый орган может пересчитать и доначислить налог на имущество, но таких дел мы не нашли.

Однако исходя из проанализированной судебной практики, подобная переквалификация производилась налоговыми органами не в случаях досрочного выкупа предмета лизинга, а в случаях, когда изначально договор лизинга содержал в себе некоторые пороки. Например, договор лизинга был заключен между взаимозависимыми лицами, между ними не производились расчеты и т.д.

Отсутствие подобных споров в судебной практике может быть объяснено следующим. Досрочный выкуп предмета лизинга прекращает использование сторонами договора предусмотренных льгот. С момента выкупа весь подлежащий уплате за будущие лизинговые платежи НДС уплачивается лизингодателем. Ускоренная амортизация прекращает применяться. Таким образом, дополнительных налоговых рисков в связи с досрочным выкупом предмета лизинга не возникает.

Заявка на лизинг

Заполните форму онлайн, и мы подберём выгодную и подходящую по условиям программу лизинга

Оставить заявку

Порядок досрочного выкупа имущества

Процедура по досрочному выкупу имущества является довольной частой и в лизинговых компаниях по ней сформирован определенный механизм. Он представлен несколькими этапами выкупа:

- Клиентом направляется запрос на просчет суммы для досрочного погашения. Он также оповещает компанию о том, что планирует досрочно выкупить имущества и называет предполагаемую дату. Составляется запрос в письменном виде, форму которого можно запросить у менеджера лизинговой компании.

- Получив запрос, сотрудники лизинговой компании производят расчет и готовят допсоглашение к договору лизинга. При этом в соглашении предусматриваются все необходимые условия для дальнейшего избежания споров между сторонами.

- Лизингополучателем производится оплата итоговой суммы на счет лизингодателя. Сделать это следует до той даты, которая была согласована.

- Последним этапом является оформление передачи предмета лизинга получателю. Условия и сроки передачи прав на имущество также оговаривают в допсоглашении. Иногда они могут предусматриваться и в основном договоре лизинга.

Дополнительное соглашение о выкупе предмета лизинга (общие положения)

Иногда у лизингополучателя возникает необходимость в выкупе используемого им лизингового объекта. При этом федеральный закон «О финансовой аренде…» от 29.10.1998 № 164, регулирующий правила передачи имущества в лизинг, не устанавливает порядок его последующего приобретения. Это значит, что при оформлении соответствующих сделок стоит руководствоваться общими положениями действующего гражданского законодательства.

Согласно ст. 625 ГК РФ, договор финансовой аренды (он же договор лизинга) является одним из видов договора аренды, что позволяет применять к нему общие положения § 1 гл. 34 ГК РФ. Согласно ст. 624 ГК РФ, лизинговые предметы, находящиеся в аренде, могут стать собственностью использующей их компании при условии выплаты арендодателю полной выкупной цены.

Если в основном лизинговом соглашении отражены и особенности выполнения взаиморасчетов между сторонами, и размер выкупной стоимости, при выкупе имущества стоит руководствоваться именно его положениями. Если же основной договор не регулирует порядок решения такого вопроса, участникам придется заключить дополнительную сделку, в сопроводительной документации к которой необходимо указать:

- наименование соглашения и дату его создания;

- реквизиты предприятия-лизингодателя и предприятия-лизингополучателя;

- подробное описание предмета имущества, передаваемого в лизинг;

- расчет размера остаточной стоимости этого предмета, не погашенной на момент заключения дополнительного соглашения;

- перечень прав и обязанностей, возникающих у сторон договора;

- порядок перечисления денежных средств лизингодателю и порядок передачи имущества лизингополучателю.