Лимит остатка денежных средств в кассе: важные нюансы

Содержание:

- Ведение кассовой дисциплины для ООО и ИП. Перечень документов

- Лимит кассы

- Внесены изменения в порядок ведения кассовых операций.

- Лимит кассы

- Хранение кассовой книги

- Учет операций, которые проходят через ККТ

- Подотчетные суммы: новый срок представления авансового отчета

- Лица, ответственные за ведение кассовых операций

- Что понимать под кассовыми операциями?

- Кого коснулись изменения в порядке ведения кассовых операций

- Кассовые документы

- Подотчётные деньги

- Правила ведения кассовых операций

- Государственный контроль за кассовыми операциями

- У кого есть послабления в ведении кассы

- Ответственность за нарушение правил ведения кассовых операций

Ведение кассовой дисциплины для ООО и ИП. Перечень документов

Одним из требований кассовой дисциплины является наличие на предприятии кассира, при этом его обязанности может исполнять директор предприятия или (в случае ИП) сам индивидуальный предприниматель. В ситуации, когда кассиров более одного, должен быть назначен старший кассир.

Кроме кассира на предприятие должно быть лицо, которое ответственно за формирование кассовых документов. Чаще всего эта обязанность закреплена за главным бухгалтером. Однако, как и в ситуации с кассиром, роль данного лица может исполнять кассир или непосредственно сам индивидуальный предпринимать. Обязанности по формированию кассовых документов могут быть делегированы организации, которая занимается ведением бухгалтерского учета.

Документы, которые необходимо оформлять по кассовым операциям:

- Приходный кассовый ордер (ПКО) выписывается на каждое поступление наличных денег в кассу. Когда наличные деньги принимаются с помощью ККМ или БСО, то такой ордер может быть выписан один на общую сумму за смену.

- Расходный кассовый ордер (РКО) оформляется на каждую расходную операцию, т.е. на любую выдачу денег из кассы. Обязательно необходимо проверять правильность заполнения таких ордеров и удостоверить личность сотрудника, которому выдаются деньги.

- Кассовая книга (форма КО-4) – здесь ведется учет всех приходно-расходных операций, т.е. данные каждого ПКО и РКО должны быть в ней отражены. В обязанности кассира входит проведение ежедневной сверки сумм наличности с остатками по кассовым документам. Это допускается не делать, если за смену не было никаких операций.

- Книга учета (форма КО-5) должна заполняться, если на предприятии более одного кассира. В этой книге отражаются все движения денег между кассирами и старшим кассиром. Обязательно их удостоверять личными подписями.

- Расчетно-платежная ведомость и платежная ведомость должны составляться и подписываться работниками при осуществлении им выплат.

Ведение кассовых документов приемлемо как в бумажном, так и в электронном виде

При ручном оформлении документы должны быть удостоверены оригинальными подписями.

Документы в электронном виде оформляются при помощи компьютера (другой техники) с обеспечением их защиты от несанкционированного доступа и подписываются электронными подписями.

Важно! К кассовой дисциплине не относятся книги учета доходов и расходов, БСО, а также отчет и журнал кассира-операциониста

Ведение кассовой книги в обособленном подразделении

Обязанность по ведению кассовой книги возложена на все обособленные подразделения организации, в которых совершаются кассовые операции. Такие разъяснения даны департаментом наличного денежного обращения Банка России в письме от 4 мая 2012 г. № 29-1-1-6/3255. Аналогичной позиции придерживается и ФНС России в письме от 17 мая 2013 г. № АС-4-2/8827.

Что такое лимит остатка по кассе

Лимит кассы или переходящий остаток – это предельно возможная сумма наличности, которую допускается оставлять в кассе на конец смены. Все, превышающие его суммы, должны быть сданы в банк. Правда допустимы небольшие отклонения в дни, когда предполагается выдача большого количества наличности (дни зарплаты) или в праздники.

К установлению лимита кассы следует подходить крайне ответственно, так как если лимит не будет установлен на конец рабочей смены, в кассе не должно быть ни рубля. Иначе будет нарушение, за которое предусмотрена административная ответственность и штраф.

Приказ для установления лимита по кассе.

Лимит необходимо рассчитать и закрепить во внутреннем приказе, которым может быть установлен лимит как на конкретный промежуток времени, так и на неограниченный срок, т.е. до издания нового приказа.

Упрощенный порядок.

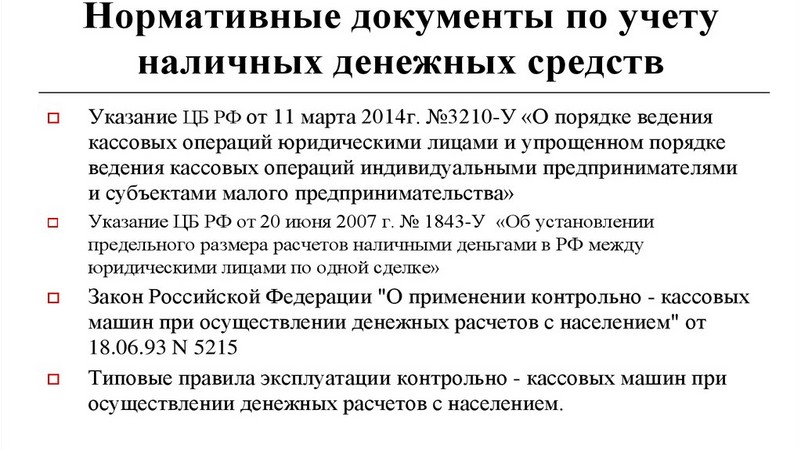

Для малых предприятий (менее 100 сотрудников и выручка за предыдущий год менее 800 миллионов рублей) и индивидуальных предпринимателей, с 1 июня 2014 года установление лимита остатка кассы не является обязательным. Однако для его отмены необходимо оформление соответствующего приказа, основанного на Указании Банка России от 11 марта 2014 г. № 3210-У, где непременно должна содержаться следующая формулировка: «Хранить наличные денежные средства в кассе без установления лимита остатка в кассе».

Лимит кассы

Лимит кассы – это максимально допустимая сумма наличных денег, которая может храниться в кассе организации на конец рабочего дня. Конкретную сумму этого лимита каждое предприятие устанавливает внутренним приказом, исходя из своего размера выручки по специальным формулам расчетов, приведенных в приложении к Указанию от 11 марта 2014 г. N 3210-У. Наличные деньги сверх установленного лимита не должны находиться в кассе, их надо сдавать в банк. Исключение из этого правила допускается в дни выплаты зарплат, а также в выходные и нерабочие праздничные дни, если организация в эти дни проводила кассовые операции.

Индивидуальные предприниматели и субъекты малого предпринимательства (предприятия, имеющие не более 100 работников и не более 400 млн рублей годовой выручки от реализации товаров и услуг) с 1 июня 2014 года лимит остатка наличных денег могут не устанавливать. О том, что лимит кассы не устанавливается, надо издать специальный приказ. Если принято такое решение, то в кассе можно хранить всю наличную выручку без каких-либо ограничений.

Обращаем внимание тех ИП и ООО, которые уже работали с наличностью до 1 июня 2014 года, а значит, должны были иметь приказ об установлении лимита. Этот приказ надо переиздать, т

к. до 1 июня 2014 года действовало Положение Банка России от 12 октября 2011 г. N 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ», которое уже отменено. Прежний приказ, основанный на этом Положении, является недействительным. Вы можете установить тот же лимит, только надо изменить основание приказа на Указание от 11 марта 2014 г. N 3210-У.

Если вы хотите отказаться от установления лимита кассы, то нельзя в приказе об этом просто отменить предыдущий приказ. По мнению налоговых органов, отмена старого приказа не означает отмену установки лимита как таковой, а только отмену прежней рассчитанной суммы лимита, а значит, новый лимит равен нулю. В этом случае любая сумма наличных денег в кассе на конец дня будет являться сверхлимитной. Странная логика, которая, тем не менее, может лишить организацию 50 000 рублей (сумма штрафа за нарушение кассовых операций для ООО). Исходя из этого, в новом приказе обязательно должна быть формулировка типа «Хранить наличные денежные средства в кассе без установления лимита остатка в кассе». Такая фраза подойдет и для тех, кто впервые издает приказ о лимите наличных.

Внесены изменения в порядок ведения кассовых операций.

Комментарий

Указанием Банка России от 05.10.2020 № 5587-У внесены изменения в порядок ведения кассовых операций юридическими лицами и упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства (утв. Указанием Банка России от 11.03.2014 № 3210-У), далее – Порядок.

В соответствии с внесенными в Порядок изменениями организациям и ИП разрешается вести кассовые операции с применением автоматических устройств, функционирующих в автоматическом режиме без участия работника организации (ИП).

Обособленное подразделение организации теперь может не вести кассовую книгу, если после окончания дня оно не хранит наличные денежные средства, а сдает их в кассу организации. До внесения изменений каждое обособленное подразделение организации, осуществляющее кассовые операции, обязано было вести кассовую книгу в общеустановленном порядке.

Введена обязанность кассира при приеме наличных денег в кассу контролировать их платежеспособность. К платежеспособным относятся банкноты

- без признаков подделки, повреждений,

- а также банкноты, имеющие следующие повреждения:

- загрязненные, изношенные, надорванные;

- имеющие потертости, небольшие отверстия, проколы, посторонние надписи, пятна, оттиски штампов;

- утратившие углы, края (Указание Банка России от 26.12.2006 № 1778-У).

В Порядке закреплено, что платежеспособные банкноты, имеющие повреждения, поименованные в п. 2.9 Положении Банка России от 29.01.2018 № 630-П (если вышеуказанные повреждения превышают определенные размеры), кассир не имеет права выдавать из кассы.

Из Порядка исключена норма о том, что при выдаче наличных денег из кассы кассир должен проверить документ получателя (паспорт, доверенность). Также теперь доверенность не указана в качестве обязательного документа, который должен быть приложен в соответствующих случаях к расходному кассовому ордеру (к расчетно-платежной ведомости, платежной ведомости). Однако с отменой этих норм обязанности кассира не изменились. Связано это с тем, что в Порядке, как и прежде, предусмотрено, что при выдаче денежных средств кассир должен удостовериться в том, что их выдача осуществляется лицу, указанному в расходном кассовом ордере (в расчетно-платежной ведомости, платежной ведомости).

В Порядке уточнено, что распорядительный документ, согласно которому работнику выдаются наличные деньги под отчет, можно оформлять на несколько выдач наличных денег одному или нескольким подотчетным лицам с указанием фамилии (фамилий) и инициалов, суммы (сумм) наличных денег и срока (сроков), на который они выдаются.

Из Порядка исключена норма, в соответствии с которой подотчетное лицо должно в срок, не превышающий трех рабочих дней после истечения срока, на который выданы подотчетные средства, представить авансовый отчет. Теперь этот срок руководители организаций и предприниматели могут устанавливать самостоятельно.

Также из Порядка исключена норма об обязанности депонировать заработную плату, не выданную в течение 5 рабочих дней (включая день получения наличных денег с банковского счета на указанные выплаты).

Изменения действуют с 30 ноября 2020 года.

Лимит кассы

Лимит кассы – это максимально допустимая сумма наличных денег, которая может храниться в кассе организации на конец рабочего дня. Конкретную сумму этого лимита каждое предприятие устанавливает внутренним приказом, исходя из своего размера выручки по специальным формулам расчетов, приведенных в приложении к Указанию от 11 марта 2014 г. N 3210-У. Наличные деньги сверх установленного лимита не должны находиться в кассе, их надо сдавать в банк. Исключение из этого правила допускается в дни выплаты зарплат, а также в выходные и нерабочие праздничные дни, если организация в эти дни проводила кассовые операции.

Индивидуальные предприниматели и субъекты малого предпринимательства (предприятия, имеющие не более 100 работников и не более 400 млн рублей годовой выручки от реализации товаров и услуг) с 1 июня 2014 года лимит остатка наличных денег могут не устанавливать. О том, что лимит кассы не устанавливается, надо издать специальный приказ. Если принято такое решение, то в кассе можно хранить всю наличную выручку без каких-либо ограничений.

Обращаем внимание тех ИП и ООО, которые уже работали с наличностью до 1 июня 2014 года, а значит, должны были иметь приказ об установлении лимита. Этот приказ надо переиздать, т

к. до 1 июня 2014 года действовало Положение Банка России от 12 октября 2011 г. N 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ», которое уже отменено. Прежний приказ, основанный на этом Положении, является недействительным. Вы можете установить тот же лимит, только надо изменить основание приказа на Указание от 11 марта 2014 г. N 3210-У.

Если вы хотите отказаться от установления лимита кассы, то нельзя в приказе об этом просто отменить предыдущий приказ. По мнению налоговых органов, отмена старого приказа не означает отмену установки лимита как таковой, а только отмену прежней рассчитанной суммы лимита, а значит, новый лимит равен нулю. В этом случае любая сумма наличных денег в кассе на конец дня будет являться сверхлимитной. Странная логика, которая, тем не менее, может лишить организацию 50 000 рублей (сумма штрафа за нарушение кассовых операций для ООО). Исходя из этого, в новом приказе обязательно должна быть формулировка типа «Хранить наличные денежные средства в кассе без установления лимита остатка в кассе». Такая фраза подойдет и для тех, кто впервые издает приказ о лимите наличных.

Хранение кассовой книги

За организацию мест для хранения документации несет ответственность руководитель предприятия. Точные сроки хранения указаны в ФЗ-402 от 06.12.2011. Согласно ст. 29 соответствующего закона, они составляют от пяти лет после отчетного года. По истечение этого срока разрешено уничтожение документов, но руководство предприятия может принять решение о его продлении.

Кассовая книга хранится в архиве предприятия, среди других значимых документов. Также их могут брать на сохранность специализированные фирмы. Они заключают договор о сотрудничестве и обеспечивают услуги хранения документов с гарантиями.

Если документы используются в судебных разбирательствах, срок их хранения продлевается до момента завершения дела.

Учет операций, которые проходят через ККТ

До внедрения онлайн-ККТ учет кассовых операций был более сложным. Существовало множество форм отчетности, которые были обязательными. Теперь же при желании от них можно отказаться. Всего благодаря переходу на онлайн-ККТ отменено 9 отчетов — с КМ-1 по КМ-9. Это акты, справки и журналы, которые нужно было заполнять при тех или иных операциях, связанных с применением ККТ. Например, акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам (КМ-3), журнал кассира-операциониста (КМ-4), справка-отчет кассира-операциониста (КМ-6). Информация, содержащаяся в отмененных формах, теперь поступает на сервер ФНС в электронном виде.

Учет операций после внедрения онлайн ККТ

Итак, многие документы учета кассовых операций были отменены, но это еще не все. Благодаря внедрению онлайн-касс работа с оставшимися документами упростилась.

Приходные ордера

Кассовые «приходники» теперь могут формироваться в электронном виде на основе сведений, которые поступают с кассового аппарата. Эти сведения — фискальные данные — передаются в определенных форматах, которые утверждены приказом ФНС от 21.03.17 № ММВ-7-20/229.

На основе фискальных данных кассовый аппарат формирует документы:

- несколько видов отчетов — о регистрации ККТ в налоговой, об изменении параметров регистрации, об открытии и закрытии смены, о закрытии фискального накопителя, о текущих расходах;

- кассовые чеки, в том числе чеки коррекции.

На основе сведений из этих документов формируются приходные кассовые ордера. Однако кассовый аппарат для этого должен быть интегрирован с учетной системой или сервисом.

Расходные ордера

РКО также можно формировать в электронном виде. Этот документ нужен для оформления выдачи денежной наличности:

- выплаты денег физическому лицу организацией, например, выдачи зарплаты;

- выдачи денег из кассового аппарата, то есть из денежного ящика, например, при возврате товара.

Выдавая деньги из кассы, необходимо указать причину. Например, выдача заработной платы или оплата наличными поставщику. Такие операции не передаются в виде фискальных данных в Налоговую службу. О том, что средства из кассы были изъяты, ФНС узнает, сопоставив сумму денежных средств на момент открытия и закрытия кассы, а также операций за смену.

Расход средств из кассы может быть последствием возврат товара покупателем. В этом случае у кассира Есть несколько вариантов действий, выбор и выбор зависит от разных факторов. Рекомендуем прочитать материал, посвященный разным вариантам возврата товаров.

Порядок оформления возврата зависит от разных факторов:

- от того, возвращает ли покупать товар в тот же или иной день;

- от способа расчета и возврата (наличными или электронными средствами).

Самый простой случай, когда товар возвращается в день покупки. Кассиру достаточно создать кассовый чек с признаком возврат прихода и вернуть деньги покупателю из ККТ. Сведения об операции тут же поступит на сервер ФНС.

Если товар возвращается в другой день, то возвратный чек нужно сформировать из смены, в которой этот товар был продан. Сведения в ФНС также поступят незамедлительно.

Что касается способа расчета, то здесь два варианта:

- Если оплата производилась наличными, кассир возвращает деньги покупателю также наличными.

- Если оплата производилась банковской картой и должна быть возвращена на нее же, то процесс может осложниться. Дело в том, что не все терминалы могут совершать возвратные операции. В этом случае порядок такой:

- покупатель должен составить заявление на возврат товара;

- на его основании кассир оформит расходный кассовый ордер;

- на основе РКО составляется платежное поручение, по которому возврат может быть произведен счета организации на счет покупателя в безналичной форме либо наличными из общей кассы предприятия (не из денежного ящика кассового аппарата).

Отчет о закрытии смены

Этот отчет обязателен для всех пользователей онлайн-касс. Он служит для документирования кассовых операций, которые были произведены через аппарат. Создать его нужно не позднее, чем через 24 часа после открытия смены.

До изменений в закон 54-ФЗ существовал так называемый z-отчет. Его сведения были основанием для заполнения журнала по форме КМ-4 и справки по форме КМ-6. Теперь это не нужно, поскольку все необходимые сведения направляются в ФНС автоматически.

Если касса работает совместно с учетной системой, то сведения из отчета о закрытии смены будут получены в виде ПКО. Например, после закрытия смены на кассе, которая управляется Контур.Маркетом, пользователь получит в бухгалтерский сервис Контур.Бухгалтерия готовый приходный кассовый ордер. Однако для этого сервисы должны быть интегрированы.

Подотчетные суммы: новый срок представления авансового отчета

Изменения затронули и порядок работы с подотчетными суммами.

Заявление или распорядительный документ на аванс.

Привычный порядок выдачи подотчетных сумм остается прежним в той части, что для выдачи наличных денег работнику под отчет на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер должен оформляться согласно распорядительному документу юридического лица, индивидуального предпринимателя либо письменному заявлению подотчетного лица.

Но если ранее было уточнено, что заявление «подотчетника» составлялось в произвольной форме, то теперь это упоминание исключено. Можно предположить, что ЦБ РФ разработает какую-либо форму заявления на выдачу подотчетных сумм, но пока ее нет, можно выдавать подотчетные средства по заявлениям, составленным в произвольной форме или по форме, разработанной в организации (ИП).

Кроме этого, ранее в данном заявлении нужно было указать сумму наличных и срок, на который они выдаются; обязательными реквизитами были подпись руководителя и дата. Теперь такие требования отсутствуют.

Согласно рассматриваемым новшествам распорядительный документ юридического лица, индивидуального предпринимателя допускается оформлять на несколько (а не на каждую, как ранее) выдач наличных денег одному или нескольким «подотчетникам» с указанием фамилии (фамилий) и инициалов, суммы (сумм) наличных денег и срока (сроков), на который они выдаются.

Срок представления авансового отчета.

Изменился и предельный срок, в течение которого подотчетное лицо обязано было представить авансовый отчет (не более трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу).

Теперь «подотчетник» обязан в срок, установленный руководителем юридического лица, индивидуальным предпринимателем, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю) авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета, его утверждение руководителем и окончательный расчет по авансовому отчету, как и ранее, осуществляются в срок, установленный руководителем.

* * *

В порядок ведения кассовых операций юридическими лицами и индивидуальными предпринимателями внесены следующие изменения:

-

установлена возможность ведения кассовых операций с применением автоматических устройств, функционирующих в автоматическом режиме без участия работника;

-

обособленным подразделениям юридического лица, не осуществляющим хранение наличных денег и по окончании проведения кассовых операций сдающих наличные в кассу юридического лица, разрешается не вести кассовую книгу;

-

введена обязанность кассира при приеме наличных денег осуществлять контроль их платежеспособности;

-

установлен запрет на выдачу кассиром банкнот ЦБ РФ, имеющих повреждения;

-

исключена обязательная идентификация получателя денег по паспорту, а также утратил силу порядок работы с доверенностями на получение денежных средств;

-

отменен порядок депонирования наличных денежных средств;

-

исключена обязанность указывать в заявлении на получение подотчетных сумм сумму наличных денег и срок, на который они выдаются, а также утратили актуальность подпись руководителя и дата;

-

разрешено оформлять распорядительный документ юридического лица (ИП) на несколько выдач наличных денег одному или нескольким подотчетным лицам с указанием данных работников, суммы наличных и срока, на который они выдаются;

-

исключена обязанность о представлении авансового отчета не позднее трех рабочих дней после дня истечения срока, на который выданы средства под отчет, или со дня выхода на работу. Теперь этот срок устанавливается руководителем юридического лица (ИП).

Лица, ответственные за ведение кассовых операций

Кассовые операции ведутся кассовым или другим работником, назначенным руководителем организации или ИП. Руководитель или ИП может сам исполнять обязанности кассира.

Работнику, исполняющему обязанности кассира, должны быть установлены должностные права и обязанности, с которыми его нужно ознакомить под роспись (п. 4 Указания ЦБ РФ N 3210-У). В этом случае при нарушении кассовой дисциплины для работника наступит ответственность как для должностного лица.

Ответственность за нарушение кассовой дисциплины

| Статья КоАП РФ | Нарушение | Наказание |

| Превышение установленного лимита в кассе на конец рабочего дня | Штраф на должностных лиц: 4 000–5 000 руб., на юрлица: 40 000–50 000 руб. |

|

| Несоответствие остатка денежных средств в кассе на момент проверки документальному оформлению (неполное оприходование выручки) |

||

| Превышение предельного размера расчетов наличными между юрлицами (ИП) | ||

| Неприменение ККТ | Штраф на должностных лиц: 25%–50% от суммы непробитого чека, минимум 10 000 руб., на юрлица: 75%–100% от суммы непробитого чека, минимум 30 000 руб. |

|

| Повторное нарушение | Дисквалификация должностных лиц сроком до 2-х лет; Приостановление деятельности юрлица сроком до 90 суток |

|

| Применение ККТ, которая не соответствует требованиям законодательства, или ККТ с нарушением установленных требований регистрации, перерегистрации и условий применения | Штраф на должностных лиц: 1 500–3 000 руб. на юрлиц: 5 000–10 000 руб. |

|

| Невыдача покупателю чеков (БСО) на бумажном носителе или ненаправление чеков (БСО) по требованию покупателя в по электронной почте или смс | Штраф на должностных лиц: 1 500–3 000 руб. на юрлиц: 5 000–10 000 руб. |

Что понимать под кассовыми операциями?

Кассовая операция — это процедура, в рамках которой осуществляется то или иное перемещение денежных средств относительно кассы предприятия. В самом упрощенном виде — приход или расход (которые как с технической, так и с юридической точки зрения могут быть классифицированы по большому количеству дополнительных критериев).

Кассовые операции могут быть связаны:

- С правоотношениями, при которых осуществляется продажа товаров и услуг физическим лицам.

- С трудовыми правоотношениями — когда перемещение денежных средств относительно кассы предприятия осуществляется в связи с выполнением теми или иными работниками своих трудовых обязанностей.

Здесь на кассе может наблюдаться выдача денежных средств под отчет (например, для командировки), последующий прием не потраченных работником средств.

Правоотношения первого типа находятся в юрисдикции законодательства, регулирующего применение контрольно-кассовой техники (в то время как перемещение денежных средств в рамках трудовых отношений не регулируется такими нормами права).

Главный нормативный акт, который регулирует применение ККТ — Федеральный закон № 54-ФЗ от 22.05.2003 года (ССЫЛКА). Он устанавливает:

- правила проведения приходных, расходных (и классифицированных по прочим основаниям) операций на кассе — наличных, безналичных (по карте, с помощью электронных средств платежа);

- порядок применения непосредственно контрольно-кассовой техники, ее отдельных аппаратных компонентов.

Закон № 54-ФЗ дополняет, в частности, Указание Банка России от 07.10.2013 № 3073-У — ССЫЛКА (основное его назначение — регулирование перемещения наличных денежных средств, и его юрисдикция, в свою очередь, распространяется и на трудовые отношения).

Регламенты, необходимые для обеспечения работы контрольно-кассовой техники, могут прописываться в различных ведомственных нормативных актах. Например — в приказе ФНС России от 21.03.2017 № ММВ-7-20/229@ (ССЫЛКА) разъясняется порядок применения форматов фискальных документов — стандартизованных алгоритмов, по которым формируются кассовые чеки (бумажные, электронные) и дополняющие их носители фискальных данных (прежде всего, различные отчеты — например, о закрытии и открытии смены на кассе).

Важнейший тезис, на который следует обратить внимание: к кассовым операциям не относится эквайринг (прием оплаты по карте или заменяющему ее устройству — смартфону, планшету через ApplePay или Samsung Pay), в то время как на онлайн-кассах фискализация эквайринговых операций осуществляется наравне с теми операциями, при которых осуществляется только наличный расчет. Поэтому, к кассовым операциям на онлайн-кассе — несмотря на созвучие однокоренных слов, правомерно отнести лишь те, которые предполагают прием и выдачу наличных

Эквайринг — это процесс «вне кассы», поскольку он характеризуется движением денежных средств относительно расчетного счета предприятия в банке.

К числу прочих важнейших нормативных актов, которые, в свою очередь, определяют порядок перемещения денежных средств в рамках самых разных правоотношений (как трудовых, так и тех, что имеют отношение к торговле и находятся в юрисдикции Закона № 54-ФЗ) можно отнести Указание Банка России от 11.03.2014 № 3210-У (ССЫЛКА), которое устанавливает, в частности:

- классификацию процедур, соответствующих кассовым операциями;

- правила применения лимитов по кассам (если предприятию по закону необходимо их соблюдать);

- правила применения кассовых документов;

- требования по обеспечению сохранности наличных денежных средств.

Любая кассовая операция в организации (в случае с ИП ситуация несколько иная и чуть позже мы рассмотрим данный нюанс) — это объект бухгалтерского учета. Рассмотрим, каким образом он осуществляется в контексте правоотношений, связанных с применением контрольно-кассовой техники.

Кого коснулись изменения в порядке ведения кассовых операций

В той или иной мере нововведения в порядке ведения кассовых операций коснулись всех хозяйствующих субъектов. В частности:

- индивидуальных предпринимателей и организаций, являющихся субъектами малого предпринимательства (критерии малых предприятий вы найдете в этой статье);

- организаций, не относящихся к малым;

- организаций, имеющих обособленные подразделения;

- лиц, использующих ККТ или бланки строгой отчетности (подробнее об учете денежных средств при использовании онлайн-касс читайте здесь);

- работодателей, выдающих деньги сотрудникам под отчет.

Рассмотрим теперь эти изменения подробнее.

Кассовые документы

Кассовые операции оформляются следующими документами:

- Поступление наличности в кассу — приходный кассовый ордер по форме 0310001. Заполняется такой ордер на каждый приход денег в кассу, но если это наличность, оформляемая чеком кассового аппарата или бланком строгой отчетности, то ордер выписывают на общую сумму принятых наличных денег за день.

- Выдача наличных денег из кассы — расходный кассовый ордер по форме 0310002. При получении такого ордера перед тем, как выдать деньги, кассир должен проверить наличие подписи бухгалтера (или руководителя, при отсутствии бухгалтера), наличие подтверждающих документов и удостовериться в личности получателя денег.

- Данные приходных и расходных ордеров вносятся в кассовую книгу по форме 0310004. В конце дня выводится остаток наличности в кассе. Если в течение рабочего дня кассовые операции не проводились, то записи в кассовую книгу не вносят.

- Книгу учета выданных и принятых кассиром денежных средств по форме 0310005 ведут только в случае, когда в организации несколько кассиров. Она оформляет передачу наличных денег между старшим кассиром и кассирами в течение рабочего дня.

- Выдача наличных денег для выплат заработной платы, стипендий и других выплат работникам оформляется не только расходным кассовым ордером, но и ведомостями: расчетно-платежными по форме 0301009 и платежными по форме 0301011.

Подотчётные деньги

Теперь можно оформить один приказ, чтобы выдать деньги нескольким работникам или одному работнику несколько раз. В приказе нужно указать фамилию и инициалы подотчётников, суммы и сроки, на которые выдаются деньги.

А вот в заявлении на выдачу подотчётных денег от сотрудника теперь не обязательно указывать сумму и срок, проставлять подпись руководителя и дату. В то же время из документа убрали и упоминание о том, что заявление можно оформить в произвольной форме. Возможно, позже ЦБ установит единую форму заявления для всех, или предложит утвердить свою форму.

Если исходить не из формы, а из содержания документа, оптимально оставить в заявлении как минимум, сумму к получению и подпись руководителя. В противном случае смысл заявления теряется — кассир не сможет определить, сколько именно он должен выдать и может ли в принципе это сделать.

Правила ведения кассовых операций

определяет кассу организации как место для проведения кассовых операций. Никаких требований к помещению или месту, где хранятся наличные денежные средства, не оговаривается. Зато регламентируются положения — о них мы поговорим далее.

Лимит денежных средств в кассе

Организация обязана установить лимит денежных средств в кассе — предельно допустимый остаток на конец операционного дня.

Денежные средства сверх лимита допускается держать в кассе:

- в дни выплат заработной платы, стипендий;

- в выходные и праздничные нерабочие дни, если организация ведет в эти дни кассовые операции.

В остальных случаях превышение установленного лимита в кассе не допускается (п. 2. Указания ЦБ РФ N 3210-У).

Обособленные подразделения (ОП), имеющие кассу, соблюдают лимит, установленный и утвержденный распорядительным документом головного подразделения. При этом соблюдаются условия:

- если ОП сдает выручку в банк, лимит для него рассчитывается отдельно и не входит в лимит организации;

- если ОП сдает выручку головному подразделению, лимит всей организации рассчитывается с учетом лимита ОП.

Порядок расчетов наличными между хозяйствующими субъектами

- на выплаты работникам, включенные в фонд заработной платы, и выплаты социального характера;

- для выплат страховых возмещений (страховых сумм) по договорам страхования физическим лицам, уплатившим ранее страховые премии наличными деньгами;

- для выдачи наличных денег на нужды ИП, не связанные с предпринимательской деятельностью;

- для оплаты товаров (кроме ценных бумаг), работ, услуг;

- для выдачи наличных работникам под отчет;

- для возврата за оплаченные ранее наличными деньгами товары, невыполненные работы, неоказанные услуги и т.д.

Чтобы выдать наличные деньги из кассы для иных целей, необходимо получить их с расчетного счета.

Порядок применения ККТ

Отдельный большой раздел кассовой дисциплины касается применения контрольно-кассовой техники (ККТ).

Федеральным законом РФ от 22.05.2003 N 54-ФЗ определено, что организации и ИП, производящие расчеты на территории России, обязаны использовать ККТ, за исключением случаев, установленных этим законом (п. 1 ст. 1.2 Федерального закона N 54-ФЗ).

Государственный контроль за кассовыми операциями

Кассовые операции — это операции с наличными денежными средствами. Если организация выдает или принимает наличные, она должна придерживаться правил, установленных законодательством, независимо от организационно-правовой формы и системы налогообложения.

Основные нормативные акты, регламентирующие порядок ведения кассовых операций:

- (далее — ) — основной документ, устанавливающий правила ведения кассовых операций;

- Федеральный закон РФ от 22.05.2003 N 54-ФЗ (далее — Федеральный закон N 54-ФЗ) — определяет правила применения ККТ.

Кассовой дисциплиной называется соблюдение правил, установленных для:

- расчетов наличными;

- хранения денежных средств в кассе;

- расходования выручки.

К вопросам кассовой дисциплины относится также применение ККТ.

Контроль за соблюдением кассовой дисциплины в организациях осуществляют налоговые органы на основании:

- п. 1 ст. 7 Федерального закона от 21.03.1991 N 943-1 «О налоговых органах Российской Федерации»;

- ст. 7 Федерального закона от 22.05.2003 N 54-ФЗ.

Банки, хоть и не наделены полномочиями контролировать кассовые операции своих клиентов, но в рамках разработанной ЦБ РФ программы управления риском легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма, обязаны оказывать содействие налоговым органам. Они также могут запрашивать у клиента, вызывающего сомнения, сведения и документы либо принимать другие меры по недопущению сомнительных операций, вплоть до отказа в обслуживании ().

У кого есть послабления в ведении кассы

Индивидуальные предприниматели имеют право вести кассовые операции в упрощенном порядке:

- не устанавливать лимит остатка денег в кассе ();

- если ведут книгу доходов и расходов, могут ():

- не вести кассу,

- не оформлять кассовые документы.

В целях применения Указания ЦБ РФ N 3210-У к малым предприятиям относятся юридические лица, отнесенные к малым предприятиям и микропредприятиям в соответствии с критериями, установленными Федеральным законом от 24.07.2007 N 209-ФЗ. Налоговыми органами ведется Единый реестр субъектов малого и среднего предпринимательства, где можно посмотреть категорию своего предприятия:

- микропредприятие;

- малое;

- среднее.

Узнать подробнее о малых предприятиях

Ответственность за нарушение правил ведения кассовых операций

И в заключение несколько слов об ответственности. За нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций предусмотрена административная ответственность по ст. 15.1 КоАП РФ. Это штраф: для должностных лиц — от 4 тыс. до 5 тыс. руб., для юридических — от 40 тыс. до 50 тыс. руб.

При этом к нарушениям относятся:

- осуществление расчетов наличными деньгами с другими организациями сверх установленных лимитов;

- неоприходование (неполное оприходование) в кассу денежной наличности;

- несоблюдение порядка хранения свободных денежных средств;

- накопление в кассе наличных денег сверх установленных лимитов.

Подробнее об ответственности за нарушение порядка ведения операций по кассе читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».