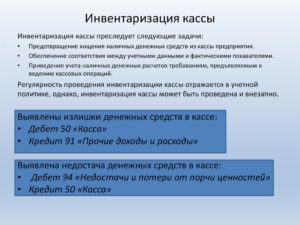

Выявлена недостача денежных средств в кассе: проводка

Содержание:

- Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

- Similar articles:

- Как взыскать недостачу в кассе с виновного?

- Инвентаризация кассы: бланки, проводки

- Когда проводится инвентаризация кассы

- Где прописан порядок инвентаризации кассы

- Зачем нужна инвентаризация

- Когда проводится плановая проверка

- Когда не обойтись без «внезапки»

- Как утвердить сроки проверки

- Порядок проведения инвентаризации кассы

- 1. Пересчет денег

- 2. Сверка бланков

- 3. Ревизия денег в пути

- Как оформить результаты инвентаризации кассы

- Проведена инвентаризация кассы проводка

- Недостача при неофициальном трудоустройстве

- Списываем недостачу

- Решения для бизнеса

- Виды ответственности за недостачу

- Таблица

- Излишки в кассе — что это, как они возникают

Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

Списание материалов может осуществляться в следующих случаях:

- пришедшие в негодность по истечении сроков хранения;

- морально устаревшие;

- при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц. По результатам осмотра Комиссия составляет Акт на списание материалов по каждому подразделению организации, по материально ответственным лицам.

Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону и др.). В статье 146 «Объект налогообложения» НК РФ сказано, что передача права собственности на активы на безвозмездной основе, признается реализацией, то есть подлежит обложению НДС.

Ниже приведены бухгалтерские проводки, отражающие списание и безвозмездную передачу материалов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет недостачи (порчи) материалов при наличии виновных лиц | ||||

| 94 | 10 | Отражено списание балансовой стоимости материалов на основании акта списания, составленного комиссией | Фактическая себестоимость списанных материалов | Акт списания материалов |

| 20 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов основного производства | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 23 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов вспомогательных производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 25 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общепроизводственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 26 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общехозяйственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 29 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 73.2 | 94 | Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 91.2 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| 50.01 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам денежными средствами | Сумма недостачи | Приходный кассовый ордер. Форма № КО-1 |

| 70 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам за счет заработной платы | Сумма недостачи | Бухгалтерская справка-расчет |

| Особенности учета недостачи (порчи) материалов при отсутствии виновных лиц. В данной ситуации сумма превышения нормы естественной убыли списывается не на счет 73, а на счет 91 | ||||

| 91.2 | 94 | Отражено списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц либо недостачи, во взыскании которых отказано судом | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| Учет утраты материалов в результате стихийных бедствий | ||||

| 99 | 10 | Отражено списание материалов, утраченных в результате стихийных бедствий | Себестоимость утраченных материалов | Акт списания материалов |

| 99 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| Учет безвозмездной передачи материалов | ||||

| 91.2 | 10 | Отражено выбытие материалов | Фактическая себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начислен НДС в бюджет со стоимости безвозмездно переданных материалов | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

Similar articles:

Где отражается прибыли и убытки в балансе

Прибыль на каком счете отражается

Что отражается по строке 041 декларации по налогу на прибыль

Где отражается амортизация в балансе

С 1 июля в ЕГАИС отражается оборот пиломатериалов

Инвентаризация кассы – это проверка первичной и вторичной документации учета, остатка по кассовой книге и наличных в кассе. Всю проверку необходимо проводить с учетом приказа № 49 Министерства Финансов РФ, письмом Центробанка № 18 и «Правилами ведения кассовых операций», утвержденных советом директоров Центробанка № 40.

Результаты инвентаризации рассматриваются на заседании инвентаризационной комиссии.

Инвентаризационная комиссия должна выявить причины, которыми обусловлена необходимость внесения уточняющих записей в регистры бухгалтерского учета, и предложить способы отражения в учете результатов инвентаризации.

Инвентаризационная комиссия устанавливает:

1) имеются ли в организации лица, несущие материальную ответственность за сохранность ценностей, определяет размер этой ответственности;

2) анализирует возможные способы истребования сомнительной дебиторской задолженности путем перевода долга, бартерных операций и тому подобное;

3) составляется специальная опись для объектов, не пригодных к дальнейшей эксплуатации и не подлежащих восстановлению, с указанием времени ввода в эксплуатацию и причин непригодности (порча, полный износ), а также предложений источников списания этих объектов;

4) инвентаризационная комиссия выявляет причины недостач и излишков;

5) по фактам образования излишков или недостач комиссия должна получить подробные объяснения от материально-ответственных лиц.

Заседание инвентаризационной комиссии оформляется протоколом, в котором фиксируются выводы, решения и предложения по результатам проведенной проверки состояния складского хозяйства и обеспечения сохранности товарно-материальных ценностей.

Кроме того, в протоколе приводятся сведения о производственных запасах, пришедших в негодность, с указанием причин порчи и виновных в этом лиц.

На заседании инвентаризационной комиссии утверждается заключительный акт инвентаризации.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в порядке, предусмотренном действующими нормативными документами.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором инвентаризация была закончена, а результаты годовой инвентаризации – в годовом бухгалтерском отчете.

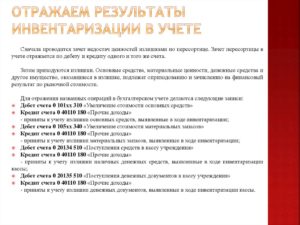

Выявленные комиссией излишки отражаются в учете записью:

Д-т сч. 50 (соответствующий субсчет) — К-т сч. 92 — оприходованы неучтенные средства, выявленные при инвентаризации.

При обнаружении недостач делаются записи:

Д-т сч. 94 — К-т сч. 50 (соответствующий субсчет) — отражена недостача наличности в кассе и

Д-т сч. 73 — К-т сч. 94 — ее сумма отнесена на материально ответственное лицо.

Для организации учета денежных средств и документов предусмотрен активный счет 50 «Касса». Этот счет имеет три субсчета: 50/1 «Касса организации», 50/2 «Операционная касса», 50/3 «Денежные документы».

Бланки строгой отчетности учитываются на забалансовом счете 006 «Бланки строгой отчетности».

Путем сопоставления фактических и учетных остатков выявляется результат инвентаризации: излишек или недостача.

Согласно новому Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденному Приказом Минфина России от 31.10.2000 г. № 94н и в соответствии с п. 77 Приказа Минфина России от 28.06.2000 г. № 60н «О методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организации», выявленные при инвентаризации излишки денежных средств в кассе подлежат оприходованию (принимаются к учету) и отражаются в составе внереализационных доходов. В бухгалтерском учете фактические излишки денежных средств и документов приходуются следующей записью:

- Дебет 50 «Касса» субсчета 1 «Касса организации» или 3 «Денежные документы»

- Кредит 91 «Прочие доходы и расходы» субсчет 1»Прочие доходы».

При выявлении излишков бланков документов строгой отчетности они отражаются по дебету счета 006 «Бланки строгой отчетности» в условной (номинальной) оценке.

В случае выявления недостачи денежных средств записи производятся по дебету счета 94 «Недостачи и потери от порчи ценностей».

Как взыскать недостачу в кассе с виновного?

Механизм взыскания с кассира суммы нехватки наличных денежных средств зависит от целого ряда обстоятельств и имеет определенные ограничения. К работнику могут быть применены следующие процедуры по возмещению недостачи:

- Суммы в пределах среднемесячного заработка сотрудника удерживаются по приказу работодателя без согласования с работником. Однако сумма ежемесячного взыскания не должна превышать 20% от суммы его заработка. Сделать это можно в течение месяца с момента определения окончательной суммы ущерба.

- При пропуске отведенного для взыскания месячного срока или если сумма недостачи превышает средний заработок за 1 месяц, взыскать ущерб можно в добровольном порядке или через суд. Если сотрудник согласен погасить долг он пишет соответствующее заявление и либо вносит сразу всю сумму, либо с него удерживают ежемесячно не более 20%. При отказе работника возместить ущерб, компания вправе искать справедливости в суде.

Юрист-эксперт сайта

Савостьянова Ксения Вадимовна Главный юрист – эксперт сайта

Профиль в ЯндексУслуги Юрист. Общий трудовой стаж 10 лет. Член Ассоциации юристов России.

Была ли эта информация полезной?

ДаНет

Инвентаризация кассы: бланки, проводки

Регулярная инвентаризация позволит регулировать работу кассира, отследить злоупотребления наличными денежными средствами и предотвратить хищения. Мы составили инструкцию, как грамотно провести инвентаризацию, в какие сроки и когда это нужно сделать, как правильно заполнить итоговые документы, и отразить результаты проверки в бухгалтерском учете.

Когда проводится инвентаризация кассы

Инвентаризация кассы не может проводиться хаотично, она строго регламентируется «Порядком ведения кассовых операций в РФ». Разберемся подробно, как проверить кассу.

Где прописан порядок инвентаризации кассы

Инвентаризация кассы производится в соответствии с Федеральным законом от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», Приказом Минфина РФ от 29.07.1998 г.

№ 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», Приказом Минфина РФ от 13.06.

1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

Зачем нужна инвентаризация

Цель инвентаризации кассы – сверка фактического наличия остатка денежных средств с данными бухгалтерского учета. Кроме этого проверяются, правильность учета денежных средств и их хранение.

Когда проводится плановая проверка

Обычно плановая инвентаризация кассы проводится в следующих случаях:

- Перед сдачей годовой бухгалтерской отчетности;

- Если меняется материально-ответственное лицо (например, кассир);

- Если предстоит реорганизация, либо ликвидация компании;

- Если имущество компании сдается в аренду, продается или напротив покупается;

- Произошло хищение или порча денежных средств;

- Имело место злоупотребление денежными средствами;

- Компания оказалась в чрезвычайной ситуации (пожар, наводнение, авария, обрушение и т.д.)

Когда не обойтись без «внезапки»

Внеплановая ревизия кассы, называемая в простонародье внезапка, чаще всего осуществляется:

- по требованию ревизоров;

- для контроля над материально-ответственным лицом;

- если была обнаружена ошибка в бухгалтерском учете.

Как утвердить сроки проверки

Сроки плановой и внеплановой проверки, а также порядок проведения инвентаризации должны быть закреплены в учетной политике компании специальным распоряжением руководителя. Ниже мы приводим образец подобного распоряжения.

Скачать образец положения о порядке проведения инвентаризации кассы>>>

Порядок проведения инвентаризации кассы

С целью проведения инвентаризации кассы создается постоянно-действующая специальная инвентаризационная комиссия. В нее могут входить сотрудники администрации, бухгалтерии, а также юристы, финансисты, аудиторы.

Все участники комиссии должны непосредственно присутствовать при инвентаризации. При отсутствии хотя бы одного члена, проверка будет считаться недействительной.

Для утверждения комиссии руководитель компании создает приказ в свободной форме.

Важно! Если с течением времени в компании не было смены материального лица и кадровых перестановок, то ежегодно переиздавать приказ о составе инвентаризационной комиссии не нужно. Накануне инвентаризации, необходимо завершить все операции по кассе, приходно-расходные кассовые документы закрываются и передаются в комиссию

Накануне инвентаризации, необходимо завершить все операции по кассе, приходно-расходные кассовые документы закрываются и передаются в комиссию.

А теперь посмотрим, что происходит во время инвентаризации.

1. Пересчет денег

Происходит подсчет денежных средств в кассе в присутствии всех членов комиссии. Полученная сумма сравнивается с данными учета.

2. Сверка бланков

Фактическое наличие бланков ценных бумаг, бланков строгой отчетности проверяется по видам бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные), а также по каждому месту хранения и материально ответственным лицам.

3. Ревизия денег в пути

Ревизия денежных средств в пути представляет собой сверку сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т. д.

Как оформить результаты инвентаризации кассы

Результаты инвентаризации кассы оформляются актом по форме ИНВ-15 в двух экземплярах (если ревизия проводилась в связи со сменой кассира, то в трех экземплярах), экземпляры подписывают все члены комиссии.

Скачать бланк ИНВ-15>>>

Образец заполнения акта инвентаризации кассы ИНВ-15:

Проведена инвентаризация кассы проводка

Для обобщения движения средств в безналичной форме в балансе используются счета 51 «банковский счет в рублях» и 52 «Валютные счета». С целью детализации информации можно использовать субсчета 52-1 «Валютный счет в РФ» и 52-2 «Валютный счет за рубежом».

Остаток средств пересчитывается в рубли по официальному курсу дважды: в момент совершения операции и при проведении инвентаризации. При этом появляются курсовые разницы. Положительные значения зачисляются в финансовые результаты на внереализационные доходы.

Отрицательные отражаются в БУ записью ДТ91-2 КТ50. Инвентаризация осуществляется путем сверки остатков средств по балансу с данными выписок. Дополнительно сравниваются обороты по ДТ и КТ. Во время проверки может быть выявлен излишек и недостача в кассе.

Проводки: — ДТ76-2 КТ51 — выявление ошибочно отнесенных на банковский счет сумм. — ДТ51 КТ76-2 – поступление платежей.

/ Бухгалтерия / Касса / Инвентаризация кассы: как правильно провести и оформить Порядок проведения инвентаризации регламентируется Порядком ведения кассовых операций в России и Методическими указаниями по инвентаризации имущества и фин. обязательств.

В кассе помимо наличных денежных средств могут храниться и другие кассовые документы. Например, путевки, авиабилеты, почтовые марки. Инвентаризацию проводят для того, чтобы убедиться в соблюдении правил хранения денежной наличности и остальных кассовых документов в организации и правильности их оформления и учета.

Инвентаризация кассы является обязательно процедурой в ряде случае:

- смена кассиров;

- обнаружение недостачи (подозрение в хищении);

- перед составлением годовых отчетов.

Проведение инвентаризации

Процедуру инвентаризации кассы проводит комиссия, назначенная руководителем организации.

Инвентаризация кассы

Внимание

Материально ответственным лицом по кассе признается кассир. Перед инвентаризацией руководитель (директор) издает распоряжение (приказ), в котором указывается дата начала и состав проверяющей комиссии.

В состав комиссии должно входить не менее трех человек. Присутствие МОЛ в списке комиссии обязательно. Кроме этого, желательно присутствие сотрудников СБ и внутреннего аудита (при наличии).

Пример кассового отчета В этом отчете отражаются все приходные и расходные ордера, которые, кроме того, должны соответствовать утвержденным формам. Выявленные недостающие или излишние суммы отражаются в учете в периоде проведения ревизии.

Для этого издается приказ или распоряжение. Как правило, в такую комиссию входят бухгалтера, аудиторы, руководители компании.

На момент инвентаризации в распоряжении комиссии должны быть последние из выписанных кассовых документов, например, приходные и расходные кассовые ордера.

Также должны быть получены расписки от материально ответственных и подотчетных лиц о том, что все документы, связанные с кассовыми расчетами сданы в бухгалтерию.

Комиссия пересчитывает наличные.

Остаток денежных средств в кассе организации сверяется с данными кассовой книги. В том случае, если кассовый учет автоматизирован, то сверяются с данными программ ведущими учет.

После проведения инвентаризации составляется Акт по форме ИНВ-15, два экземпляра которого подписываются всеми членами комиссии.

2.4. инвентаризация кассы

Инвентаризация кассы проводится на основании: приказа №49 Министерства финансов РФ от 13.06.1995 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств», а также в соответствии с «Порядком ведения кассовых операций».

Проведение инвентаризации кассы необходимо в обязательном порядке в следующих случаях: — при смене одного кассира на другого, — окончании работы на кассовой машине, — при подтвержденном обнаружении недостачи или хищении, — в преддверии составления годовой отчетности.

Так же сроки проведения инвентаризации могут быть установлены руководителем организации или уполномоченным лицом. Для этого издается Приказ о проведении инвентаризации.

В Приказе указывается на необходимость создания комиссии для проведения инвентаризации, а также указывается состав данной комиссии.

Недостача при неофициальном трудоустройстве

Как показывает практика, часто руководители организаций при приеме на работу не подписывают с кандидатом трудовой договор. Человека берут на работу и не оформляют по ТК РФ, а также не подписывают договор о материальной ответственности, вверяя ему определенное имущество

Работник может допустить ошибку умышленно или по неосторожности, которая повлечет за собой недостачу в большом размере

Необходимо понимать, что даже неофициально оформленный человек, при наличии его вины, обязан возместить причиненный ущерб предприятию. Но в таком случае есть свои нюансы.

Трудовые отношения оформляются путем подписания трудового договора. Но, ст. 16 ТК РФ предусмотрено, что трудовые отношения возникают между сторонами и при фактическом допущении человека к выполнению своих обязанностей с разрешения руководителя. Соответственно, если сотрудник приступил к исполнению своих обязанностей и руководство знает об этом, то считается, что трудовые отношения наступили. Отсутствие официального оформления при фактическом допущении к работе с согласия работодателя не освобождают стороны от исполнения обязанностей, возложенных законом.

В данном случае ответственность сотрудника ограничена его средним месячным заработком.

Для возмещения недостачи, руководством предприятия издается приказ. При признании своей вину, сотрудник может выплатить все добровольно. Когда сумма возмещения превышает средний месячный заработок, то взыскать с работника, оформленного ненадлежащим образом нельзя.

В любом случае, уклоняться от написания объяснительной по факту недостачи не стоит. Обязательно должно быть указано:

- отсутствие вины (или наличие, если работник признает);

- обстоятельства, повлекшие возникновение недостачи;

- отсутствие подписанного трудового договора;

- отсутствие документов, подтверждающих материальную ответственность.

ВАЖНО: ст. 56 ГПК РФ предусмотрена обязанность каждого доказывать обстоятельства, на которые ссылаются

Соответственно, работодателю придется доказывать наличие недостачи, вины и ответственности работника, наличие трудовых отношений, а сотруднику надо предъявить доказательства отсутствия своей вины.

Вопросы, касающиеся недостачи являются сложными и трудоемкими, особенно если еще и отсутствует надлежащее оформление. Работник может столкнуться с незаконным удержанием из зарплаты в счет недостачи или понуждением о возмещении суммы, превышающей его зарплату. В данном случае лучше обратиться за юридической помощью к нашему юристу по трудовым спорам.

Списываем недостачу

По недостающим денежным средствам и документам по дебету счета 94 отражается их фактическая стоимость.

На сумму выявленной при инвентаризации недостачи денежных средств и документов в учете осуществляется запись:

- Дебет 94

- Кредит 50 Субсчета 1 или 3.

Сумма недостающих бланков строгой отчетности отражается по кредиту счета 006 «Бланки строгой отчетности». Если недостача денежных средств и документов допущена по вине материально-ответственного лица — кассира, то ее сумма списывается в учете проводкой:

- Дебет 73 «Расчеты с персоналом по прочим операциям» субсчет 2 «Расчеты по возмещению материального ущерба»

- Кредит 94 «Недостачи и потери от порчи ценностей».

Возмещение суммы недостачи возможно из заработной платы кассира, что отражается следующей записью:

- Дебет 70 «Расчеты с персоналом по оплате труда»

- Кредит счета 73/2 «Расчеты по возмещению материального ущерба».

Если недостача возмещается в кассу организации, то в бухгалтерском учете производится запись:

- Дебет 50/1»Касса организации»

- Кредит 73/2 «Расчеты по возмещению материального ущерба».

При отсутствии конкретного виновного лица сумма недостачи денежных средств, ранее отраженная по дебету счета 94, включается в состав внереализационных расходов организации и списывается корреспонденцией счетов:

- Дебет 91/2 «Прочие расходы»

- Кредит счет 94

Результаты инвентаризации наличных денежных средств и документов в кассе оформляются актом инвентаризации наличных денежных средств по форме № ИНВ-15, утвержденной Постановлением Госкомстата России от 18.08.98г.№ 8 8, в котором приводятся объяснения кассира о выявленных нарушениях и резолюция руководителя о дальнейшем решении по результатам инвентаризации. Акт инвентаризации кассы составляется в двух экземплярах (при смене кассира — в трех экземплярах), подписывается инвентаризационной комиссией и материально-ответственным лицом и доводится до сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, а второй остается у материально-ответственного лица.

⇐ Предыдущая123

Решения для бизнеса

- магазины

одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

Как избежать

Мы рекомендуем вести учет с помощью специальных устройств и программ. На их основе самостоятельно формируются списки и документы. Это значительно упрощает всю складскую деятельность – поставки и отгрузки. Заказать такое оборудование и программное обеспечение можно в .

Если у вас на предприятии используется «1С:Бухгалтерия» в любой поставке, «1С:УПП» или 1С для строительной организации, и вы планируете проводить инвентаризацию только на штрихкодах (не будете использовать RFID), то вам полностью подходит специальный драйвер для проведения инвентаризации от «Клеверенс», в комплект поставки которого входят все программы и обработки, необходимые как для печати этикеток, так и для работы с терминалом сбора данных.

Если используется 1С, но вы планируете внедрять RFID, то вам подходит уже другая программа — Клеверенс: Учет имущества. Также, есть программные продукты для магазинов и складов, которые помогут оптимизировать и автоматизировать товарный учет, а также исключить случаи недостач при инвентаризации.

Посмотрите, как « Магазин 15» помогает автоматизировать процесс инвентаризации в сети гипермаркетов строительных материалов. В результате внедрения процесс стал намного проще, и позволил отказаться от привлечения аутсорсинговых компаний.

Виды ответственности за недостачу

- Полная материальная ответственность. Подразумевает возмещение всей недостающей суммы за счет кассира. Если сумма, которую нужно возместить, не больше, чем среднемесячная зарплата виновника, то он должен ее возместить по распоряжению руководства, изданному не позже месяца со дня обнаружения недостачи. Большие суммы взыскиваются только судебным порядком. Для обращения в суд по этому поводу у работодателя есть год.

ВНИМАНИЕ! В суд придется подавать иск, если кассир не согласен добровольно выплатить средства, а также по истечении установленного срока в месяц

Административный штраф. Кассир своим действием, бездействием или небрежностью нарушил порядок работы с наличностью, значит, может быть подвергнут и административной ответственности. Должностные лица могут заплатить 4–5 тыс. руб., а юридические – 40–50 тыс. руб. – это помимо возмещения самой суммы недостачи.

Дисциплинарное взыскание. Может быть наложено работодателем также, помимо компенсации ущерба. Нерадивому кассиру можно сделать замечание, объявить выговор, а в некоторых случаях без пощады уволить.

Уголовная ответственность. Грозит тем должностным лицам, в отношении которых был доказан умысел их действий. Такими виновными действиями признаются:

- кража – тайное присвоение чужого;

- мошенничество – приобретение права на чужие средства вследствие злоупотребления доверием или обмана;

- растрата – похищение вверенного имущества или средств и последующая реализация, употребление, передача третьим лицам;

- присвоение – неправомерное удерживание в своем пользовании вверенных активов.

Эти действия наказываются, в зависимости от степени тяжести, возможности рецидива и категории виновного сотрудника, либо штрафом, либо обязательными или исправительными работами, либо ограничением свободы, арестом или тюрьмой. Конкретные сроки зависят от вида виновного действия.

Уголовная ответственность за недостачу денег в кассе

| № | Вид правонарушения | Санкция | Срок, сумма |

| 1. | Кража | Штраф | До 80 000 руб. или в размере зарплаты или дохода за полгода |

| Обязательные работы | До 180 часов | ||

| Исправительные работы | От полугода до года | ||

| Ограничение свободы | До 2 лет | ||

| Арест | От 2 до 4 месяцев | ||

| Лишение свободы | До 2 лет | ||

| 2. | Мошенничество | Штраф | До 120 000 руб. или в размере годичной зарплаты или других доходов |

| Обязательные работы | До 180 часов | ||

| Исправительные работы | От 6 месяцев до года | ||

| Ограничение свободы | До 2 лет | ||

| Арест | От 2 до 4 месяцев | ||

| Лишение свободы | До 2 лет | ||

| 3 | Растрата, присвоение | Штраф | До 120 000 руб. или в размере годичного дохода |

| Обязательные работы | До 120 часов | ||

| Исправительные работы | До полугода | ||

| Ограничение свободы | До 2 лет | ||

| Лишение свободы | До 2 лет |

ВАЖНАЯ ИНФОРМАЦИЯ! За любое деяние, предусматривающее уголовную ответственность, виновного можно уволить по инициативе работодателя.

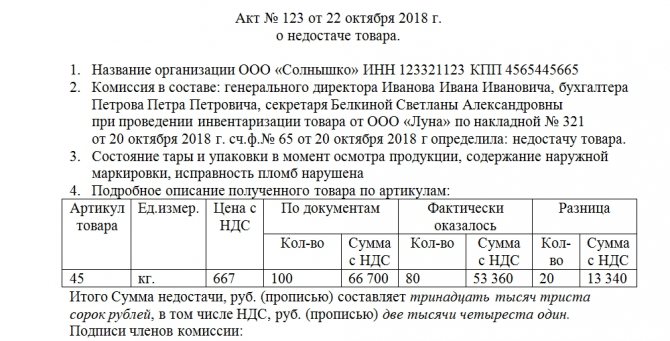

Таблица

Описание товара представляет собой шесть столбцов. В каждой строке описывается отдельное наименование недостачи. По возможности заполняются все графы. Все они являются принципиально важными при дальнейшей оценке нанесенного недостачей ущерба. Такая таблица наверняка станет отменным подспорьем главному бухгалтеру организации и его подчиненным.

Столбцы таблицы имеют следующие наименования:

- Артикул. Здесь указывается одно число. Под ним товар проходит по накладным, счетам-фактурам и встречается в прочих первичных документах. Это его опознавательный знак.

- Единица измерения. Код по ОКЕИ в этом документе не требуется, достаточно указания кг, м и пр.

- Цена с НДС. Имеется в виду цена за единицу товара.

- Данные, указанные в документах. Здесь прописывается, сколько единиц товара и по какой цене фактически ожидалось учесть при инвентаризации. Какие значения были указаны в сопровождающей документации.

- Информация о фактических показателях товара: сколько единиц товара было подсчитано; в какую цену, включая НДС, они фактически обходятся. В этой и предыдущей графах указывается общая сумма, за весь товар.

- Разница – самая важная графа. Она поделена на две части: количество и сумму. В первой необходимо указать разницу между фактическим количеством и количеством по документам. Во втором – разницу в сумме.

В конце таблицы подводятся ее итоги. Прописью выводится общая сумма недостачи. Если организация работает с НДС, то он прописывается отдельно. Хотя налог и включен в общую сумму недостачи.

Завершают акт подписи членов комиссии. Первым подписывается председатель, если он был выбран, за ним – все остальные.

Для того чтобы акт о недостаче товара при инвентаризации имел необходимую юридическую силу, поставить свои подписи должны все члены комиссии в количестве не менее трех человек.

Излишки в кассе — что это, как они возникают

Под излишками в кассе подразумевается ситуация, когда на момент окончания работы с кассой в ней оказывается больше средств, чем должно быть с точки зрения имеющейся отчетности. Конечно, такая ситуация не так распространена, как недостача в кассе, но все же иногда имеет место при осуществлении бухгалтерской деятельности на предприятии. Несмотря на то, что наличие излишков в кассе само по себе не свидетельствует о причинении какого-либо вреда предприятию, такое обстоятельство может стать основанием для проведения более глубокой налоговой проверки контролирующими органами. Кроме этого, излишки в кассе практически всегда гарантируют, что имели место какие-либо ошибки или же злоупотребление доверием со стороны работника, обслуживающего материальные ценности.

В первую очередь, всем участникам трудовых взаимоотношений необходимо понимать, как именно происходит появление излишков в кассе. К наиболее распространенным случаям можно отнести следующие причины возникновения подобной ситуации:

- Ошибка кассира и неточность в расчетах. Чаще всего причиной возникновения излишков является какая-либо ошибка в расчетах, произведенная кассиром. Несмотря на то, что формально в кассе имеется больше средств, чем должно было быть, такая ситуация все равно требует урегулирования, а также значительной работы со стороны бухгалтеров предприятия и работодателя в целом.

- Ошибка в виде переплаты со стороны клиента. Клиенты, как и кассиры, тоже могут ошибаться при оплате услуг и товаров. Конечно, это происходит достаточно редко, но все же может быть реалистичным обоснованием для возникновения излишков в кассе предприятия, и всем участникам трудовых взаимоотношений нужно знать, что именно следует делать в подобных ситуациях.

- Недобросовестные действия кассира и продажа товара либо услуг мимо кассы. К сожалению многих работодателей, причина возникновения излишков в кассе часто связана с наличием злого умысла у самого работника, занятого обслуживанием клиентов. Отпуская товар мимо кассы, он фактически может получать часть дохода лично сам, минуя кассу и фактически обворовывая своего работодателя.

Как можно понять из наиболее распространенных причин возникновения излишков в кассе любого субъекта хозяйствования — их наличие само по себе уже говорит о присутствии определенных проблем в рамках ведения кассовой дисциплины в компании и требует быстрого реагирования со стороны работодателя и других участников процесса ведения бизнеса. Выявить излишки в кассе может достаточно широкий спектр лиц:

- Сам сотрудник, ответственный за ведение кассы. В таком случае, работник может принять меры по устранению возникших излишков самостоятельно. Очень часто, чтобы не привлекать дополнительного внимания и не обеспечивать излишние сложности процессуального характера, кассиры просто присваивают себе излишки в кассе в итоге.

- Другие кассиры, работающие с кассой, в том числе при приеме-передаче смены. В таком случае, если новый кассир не обнаружит наличие уже фактически имевшихся излишков на момент принятия кассы, именно на него точно так же может возлагаться ответственность за допущение такой ситуации — ведь он не выполнил свои прямые должностные обязанности кассира.

- Руководитель. Непосредственный руководитель сотрудника, или же другой уполномоченный представитель работодателя и собственника могут проводить различные мероприятия по ревизии и инвентаризации имеющегося имущества, в том числе и материальных ценностей, находящихся в кассе предприятия.

- Сотрудник бухгалтерии или иных отделов во время проведения инвентаризации. Непосредственное проведение различных мероприятий по инвентаризации может помочь выявить как недостачу, так и излишки в кассе, и сотрудники, обнаружившие такую ситуацию, должны незамедлительно принять меры для устранения последствий подобных обстоятельств.

- Независимые аудиторы. Часто излишки в кассе становятся заметными и находятся только при проведении независимого аудита, что может крайне негативно сказаться на итоговых оценках и результатов всего комплекса аудиторской проверки.

- Ревизоры и представители контролирующих органов. Наличие излишков в кассе вызывает куда большие подозрения со стороны правоохранительных и контролирующих органов, чем присутствие недостачи. Ведь излишки в кассе могут свидетельствовать не только о наличии ошибки при ведении кассовых операций, но также сообщать о факте уклонения от налогов и иных незаконных действиях работников предприятия, а значит, косвенно — и собственников бизнеса.