Чем отличается дебет от кредита: понятия, различия, особенности заполнения и проводки

Содержание:

- Упрощенная и полная система налогообложения

- Отличия дебета от кредита

- Что отражается по дебету и кредиту

- Применение

- Дебет и кредит простыми словами

- Бухучет для микропредприятий с помощью Единой книги и учета на основе регистров

- Основные понятия для начинающих бухгалтеров

- Функции дебета и кредита

- Дебет, кредит, сальдо и другие страшные слова

- Для чего предназначен счет 60 в бухгалтерском учете

- Понятие дебета и кредита в бухгалтерии простыми словами

Упрощенная и полная система налогообложения

Упрощенная система налогообложения в РФ (УСН) может практиковаться фирмами при условиях, что:

- общее число сотрудников меньше 100;

- годовой оборот не достигает 60 млн рублей;

- стоимость постоянных активов предприятия до 100 млн рублей.

- для других юр.лиц до 25%;

- УСН не могут пользоваться предприятия с филиалами и операционными офисами за пределами города регистрации.

Согласно норм и требований ФНС, работающее юр.лицо может перейти на УСН, если ее доход по итогам 9 месяцев был меньше 45 млн рублей. При переходе на УСН предприятия и ИП могут не платить и ряд налогов, но выплачивают налоговые платежи по единой ставке и упрощенной расчетной формуле с суммы доходов или «доходы минус расходы».

Предприятие может выбрать удобную форму расчета налогов из доступных возможностей:

- 6% от всей доходной части, ставка процента не пересматривается;

- 5-15 % (зависит от принятых региональных нормативов) от суммы «доходы минус расходы».

Общие положения по поводу ведения регистрации финдеятельности предприятиями на УСН следующие:

- с 2013 года вести учет должны все юр.лица кроме ИП;

- для официальный предпринимателей допускаются упрощения;

- при УСН используются упрощенные способы ведения хозучета.

Допустимые формы при УСН:

- полная с применением при записях проводок «двойной записи» (ДТ/КТ) и фиксирующих регистров;

- сокращенная с применением в проводках «двойной записи» без фиксирующих регистров учета;

- простая, без формы проводок по методу «двойной записи».

Иными словами, рассматриваемая нами форма бухгалтерского учета с разноской операций на дебетовые и кредитовые счета относится к полной и сокращенной форме. При этом предприятие может выбрать простую форму учета без «двойной записи». К основным признакам учета на упрощенной системе относится следующее:

- полный учет представляет собой общеустановленную форму, но с некоторыми упрощениями, например, сокращается план счетов, упрощаются регистры учета, этот вид используется предприятиями с разносторонней деятельностью;

- сокращенный учет ведется с помощью «двойной записи» в единой таблице, где отражаются все хозяйственные операции в КТ или в ДТ, его используют предприятия с однообразной деятельностью, требующей использования всего нескольких бухгалтерских счетов;

- простой способ подразумевает ведение книги учета операций в виде таблицы, но без двойной записи, часто применяется микропредприятиями.

Отличия дебета от кредита

Что означает в бухгалтерии дебет и кредит известно немногим, но всем понятны такие слова, как собственные средства и заемные средства. Если у человека на руках обычная дебетовая пластиковая карта, то он распоряжается только своими собственными средствами, поступающими на нее из различных источников в виде зарплаты, переводов от родственников или знакомых, процентов по вкладам. А когда человек оформляет кредитную карту, то распоряжается он уже заемными деньгами, остается должен банку эмитенту по этой карте. Потраченные по кредиту деньги становятся расходом с будущих доходов.

Это характерно для банковской сферы, а для бухгалтерской дебетом называют то, что предприятие имеет в своем активе. То есть сюда попадают и денежные средства на счетах, и долговые обязательства в пользу организации, и материальные активы. К кредитам же относят расходные операции, которые идут на уплату поставщикам, заработную плату сотрудникам, займы в других организациях.

Понятие дебета и кредита встречается повсеместно

Понятие дебета и кредита встречается повсеместно

Понятию двойной записи и терминам «дебет» и «кредит» уже более 500 лет. Впервые систему расписал в работе итальянский математик Лука Пачоли

Однако важное значение она приобрела в начале XIX века, когда торговля и производство достигли своего наивысшего подъема и понадобились точные математические расчеты для ведения предпринимательской деятельности

Что отражается по дебету и кредиту

При помощи одного и того же документа, вносятся различные записи как на поступление, так и на выбывание. Если говорить образно и наглядно, то дебет, это левая стороной документа, а кредит – правая.

При помощи дебета и кредита можно увидеть, как имущество «двигается», в широком смысле этого слова, то есть как изменяется стоимостное выражение по причине свершившегося факта.

К примеру:

- поступили материалы – дебет 10 счёта показывает поступление;

- материалы были списаны на производство – кредит 10 счёта показывает их убытие.

Как можно понять, по одному и тому же документу могут быть как дебетовые, так и кредитовые проводки.

По отношению к активным документам остаток на некий момент времени – дебетовый, а для пассивных счетов – кредитовый, по-другому числящийся остаток называется «сальдо». Давайте рассмотрим такие ситуации подробнее.

Для активных счетов

К примеру, сальдо на 10 счёте может быть только больше нуля или равно ему. Из этого следует, что по данному документу активы либо есть, либо их нет совсем, отрицательное значение не допускается. Счёт активный, то есть он учитывает активы и остаток, если таковой имеется, то он будет числиться по дебету.

К активным относятся счет основных средств под номером 01, различные денежные, например, счёт 50 и многие другие. Из этого следует, что поступление на активный счёт — это дебет, а убытие или же уменьшение стоимости – кредит.

Для пассивных счетов

Если счёт является пассивным, то сальдо по нему может быть только кредитовым или вовсе нулевым. То есть, он показывает задолженность компании, которая либо присутствует, либо равняется нулю, задолженность компании не может принимать отрицательное значение.

Одним из примеров такого пассивного документа является счёт 66. Он был введён для выполнения расчётов по различным займам. Получение займа при возникновении задолженности выполняется проводкой по кредиту счёта 66. Поступление по пассивным счетам, то есть появление у компании долгов – это кредит, а их уменьшение – это дебет.

Сальдо в форме обязательства по возвращению займа будет числиться по кредиту до того времени, пока заем не будет полностью возвращён либо же списан.

ВНИМАНИЕ! Для подобных ситуаций применяется словосочетание «Кредиторская задолженность», оно говорит о том, что у компании имеется долг перед каким-то субъектом

Для активно-пассивных счетов

Существуют отдельные случаи, когда документ может иметь сальдо и по кредиту, и по дебету в одно и то же время. Примером является счёт 62, отвечающий за расчётам с покупателями. После получения аванса за товары появилось обязательство, являющееся кредитом 62-го счёта. После того, как продукцию отгрузили выяснилось, что покупатель до сих пор не расплатился – это уже дебет счёта 62.

ВАЖНО! Сальдо может являться в одно и то же время кредитовым и дебетовым. Часто можно столкнуться с выражением «Дебиторская задолженность»

Оно обозначает то, что по дебету счетов числится задолженность к получению с контрагентов.

Применение

Теперь рассмотрим более подробно, как используются показатели сальдо расчетов в государственной и мировой экономике. В частности, в трейдинге для прогнозирования проводится фундаментальный анализ по отдельным компаниям, вызывающим интерес инвесторов и по государствам в целом. Делается это с целью определения направления инвестиций. Важным показателем является торговый баланс.

В торговом балансе

Как мы уже знаем, сальдо торгового баланса считается по формуле:

СТБ=ЭКС-ИМП, где:

ЭКС – сумма товаров, отправленных на экспорт;

ИМП – сумма импортированных товаров.

Положительное значение СТБ говорит о том, что товары данного государства востребованы в других странах. Нужно отметить и некоторые отрицательные стороны положительного торгового сальдо:

на экспорт уходят товары, которые нужны внутри страны;

увеличение экспорта ведет к укреплению национальной валюты

Мы уже упоминали про Швейцарию, где курс франка правительство сдерживает искусственно, принимая во внимание интересы экспортеров, которым невыгоден рост курса национальной валюты.. Отрицательное значение сальдо характерно для экономически слаборазвитых стран

Тем не менее, бывают исключения. К примеру, в Соединенных Штатах значительная часть производства перенесена в другие страны. То же самое имеет место в Японии. Таким образом, сальдо торгового баланса имеет отрицательное значение, при этом экономика находится на высоком уровне

Отрицательное значение сальдо характерно для экономически слаборазвитых стран. Тем не менее, бывают исключения. К примеру, в Соединенных Штатах значительная часть производства перенесена в другие страны. То же самое имеет место в Японии. Таким образом, сальдо торгового баланса имеет отрицательное значение, при этом экономика находится на высоком уровне.

В платежном балансе

Платежный баланс отражает не только денежные расчеты за товары и услуги, но и движение капитала между странами. Эти параметры рассчитываются отдельно. Текущее сальдо платежного баланса по внешнеторговым операциям нельзя рассматривать отдельно от других показателей. К примеру, положительное сальдо может возникнуть в результате того, что в конце периода поступил аванс за товары, отгрузка которых запланирована на следующий квартал или год

Поэтому следует принимать во внимание данные за несколько периодов. Что касается сальдо по движению капитала, то этот показатель отражает приток иностранных инвестиций и объем вложений в экономику других стран

Если приток капитала увеличивается – это позитивная тенденция, свидетельствующая об интересе иностранных инвесторов.

На показатели платежного баланса оказывают влияние следующие факторы:

- инфляция;

- кризисы в мировой экономике;

- совершенствование технологий;

- колебания курса национальной валюты;

- санкции других государств и пр.

Из-за множества внешних факторов сальдо платежного баланса часто не является стабильной величиной.

В международной торговле

Положение страны на международном рынке во многом определяется показателями внешнеторгового баланса. Эти показатели также оказывают влияние на курс национальной валюты. Если прогнозируется увеличение спроса на продукцию государства, то курс будет расти. Иными словами, если анализ торгового баланса показал, что продукция пользуется спросом, значит, и на валюту ожидается спрос.

Отрицательное сальдо по торговому балансу может компенсироваться положительным значением платежного баланса. Такая ситуация возможна для развивающихся стран с притоком капитала от иностранных инвесторов.

Дебет и кредит простыми словами

Показатели по ним дают прямые ответы. Если дебет больше, дела идут хорошо.

Компания зарабатывает больше, чем тратит. Если кредит вдруг стал расти и превосходит дебет, начинаются проблемы. Очевидно, что компания тратит больше, чем зарабатывает, а значит, должна срочно принять меры и изменить экономическую политику.

Эти данные фиксируются не только в бухгалтерском балансе, но и в банковской выписке. Её можно заказать в любой момент в обслуживающем банке. Здесь информация будет представлена в другой форме:

- все переводы на счёт;

- банковская комиссия.

- все переводы в пользу третьих лиц;

Дебет и кредит выполняют одинаковую функцию — фиксируют финансовое состояние компании, отображают эффект её деятельности и сделок.

На этом сходства понятий заканчиваются: они обозначают прямо противоположные процессы.

Дебет показывает, насколько и от чего выросли активы компании. Это доход, прибыль организации от всей своей деятельности, основной и дополнительной. Его проще всего представить как сумму активов.

Кредит отображает, как уменьшились записанные в балансе активы.

Это все расходы компании на материалы для осуществления основной деятельности, выплату зарплаты персоналу, перечисления контрагентам, налоги и на аналогичные направления.

Можно представить его как затраты на создание активов, образование доходов и прибыли. Таким образом, показатели отображают разные экономические процессы, но служат одной цели — характеристике экономического состояния компании. Их соотношение, баланс являются ключевым показателем благосостояния организации.

Дебет отражает приход средств по счетам, а кредит — расход Бухгалтерский баланс ведётся двойной записью. Он представляет собой таблицу, где в двух графах параллельно ведутся 2 вида счётов: Активные. Очевидно, что здесь фиксируются активы и ведётся учёт хозяйственных средств.

Здесь могут быть данные как по дебету, так и по кредиту.

Бухучет для микропредприятий с помощью Единой книги и учета на основе регистров

Для микропредприятий самым оптимальным вариантом будет отражение операций в Единой книге и их учет кассовым методом. Это обозначает, что все операции покупки проводятся через кассу и затем попадают на расчетный счет. Этот вид учета регламентируется ПБУ 1/2008. Это положение не исключает использование кассовых ордеров, карточек учета материалов и прочих регистров.

Обратите внимание, что перейти на новую форму учета можно только в конце отчетного периода, это фиксируется либо в приказе и сопутствующих документах об Учетной политике. При увеличении количества операций следует использовать двойную запись, так как прямые методы учета не только не эффективны, но и могут привести к серьезным ошибкам

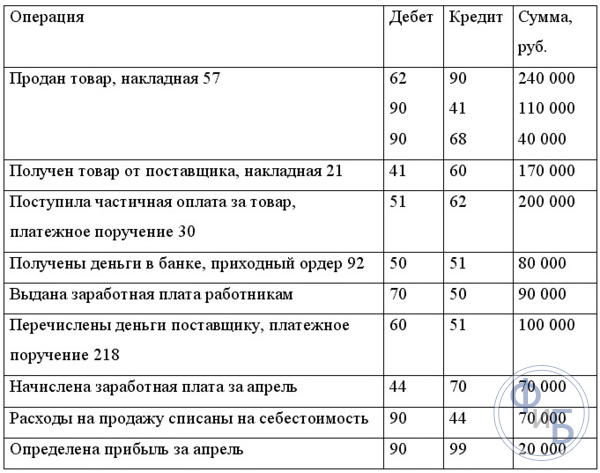

При применении сокращенной формы учета с «двойной записью» алгоритм учета малого торгового предприятия имеет следующий вид:

Для учета первичных документов используют мемориальный ордер, в котором также указывается на ДТ и КТ какого счета разносится операция:

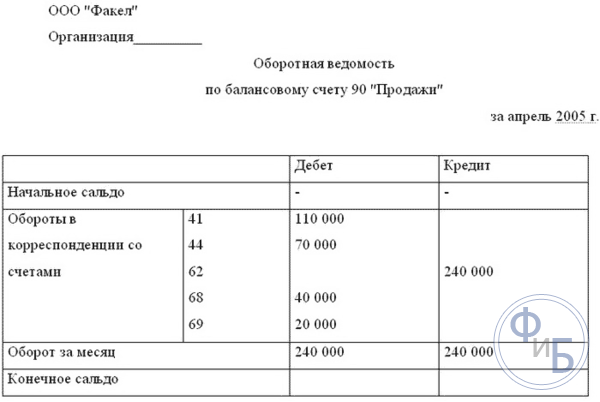

Оборотная ведомость по бухгалтерским счетам будет выглядеть следующим образом:

Тогда оборотная ведомость в проводке будет содержать информацию движения средств по ДТ и КТ корреспондирующих счетов:

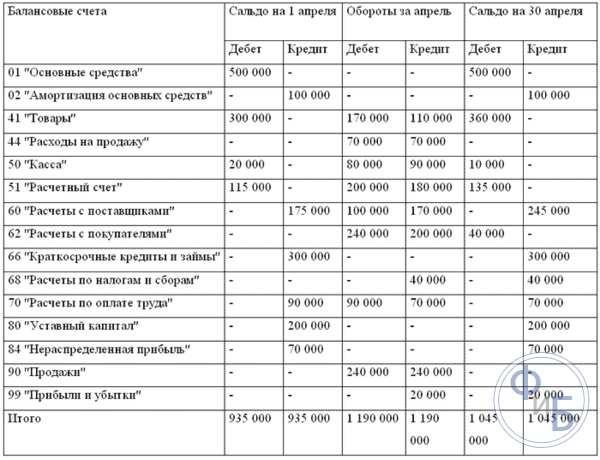

В результате переноса данных получают оборотно-сальдовую ведомость, которая содержит данные о движении средств в активах и пассивах:

Приведенные примеры документов подробно иллюстрируют практическое использование понятий дебета и кредита с использованием методики «двойной записи» для ведения бухучета. Данный метод отражения хозопераций только на первых порах представляет сложность для понимания, как только будет проведено несколько операций таким способом, способ ведения учета покажется очень удобным и простым. При ведении учета рекомендуем использовать только необходимый набор документов, в этом случае услуги бухгалтера просто не понадобятся, учет можно вести полностью самостоятельно.

Основные понятия для начинающих бухгалтеров

Для того, чтобы правильно вести бухгалтерский учёт, нужно разбираться в терминологии. Тут действует такой же принцип, как и во всем известном выражении “Учить матчасть”.

То есть, прежде чем заниматься каким либо делом, нужно быть компетентным в этом самом деле. И бухгалтерия не является исключением в этом правиле. Начнём с простого и попробуем объяснить всё максимально доступным языком.

Бухгалтерский кредит и банковский кредит – это две разные вещи и при работе в бухгалтерии будет лучше, если вы вовсе забудете значение слово кредит в повседневной жизни.

Теперь поговорим о значениях этих двух слов, которые являются основой в бухгалтерском учёте. Опять же, не путайте значение с банковскими операциями, ведь слова “Дебет” и “Кредит” существуют и в этой сфере.

В бухгалтерском учёте слово “Дебет” простыми словами означает приход денежных средств, а расходные средства называются “Кредитом”, но не стоит думать, что всё так просто. Эти два понятия взаимосвязаны сильнее чем, кажется изначально.

В бухгалтерии есть такое правило, что если определенная сумма уходит, то она же, должна приходить. Что по-простому можно объяснить так: Если из одного журнала уходят деньги, то должен быть создан ещё один журнал, чтобы эти деньги в него пришли.

Попробуем разобрать на примере. У вас есть одна книга учета, и вы отдаёте определённую сумму денег поставщику за товар. Эта сумма должна записываться 2 раза!

Для этого мы запишем эту сумму первый раз в нашу книгу учета под словом “Кредит”, так как деньги ушли из нашего кармана. А для второй записи нам необходимо создать ещё один журнал для поставщика, к которому эти деньги пришли, но записывать будем под словом “Дебет”.

Стоит уточнить, в качестве примера мы берём работу с деньгами и описываем всё по-простому, однако в реальном бухгалтерском учете записываются не только денежные средства, а также товары и имущество.

На том же примере можно разобрать всё ещё раз. Вы сделали 2 записи по уходу денег из вашего кармана и приходу их в карман поставщика, однако за эти деньги поставщик должен вам что-то отдать взамен. Этот товар мы сначала запишем в журнал поставщика под словом “Кредит” а потом в нашу книгу учёта под словом “Дебет”.

Такой способ ведения бухгалтерии называется двойной проводкой от слова “двойной”, то есть написать два раза.

Структура записи

После того как мы разобрались с основными понятиями, нужно понять в каком виде записывается эта двойная проводка.

Уже давно сложилось, что Дебет и Кредит пишутся в двух разных колонках, и чем быстрее вы запомните и научитесь это быстро использовать, тем быстрее и качественнее вы начнете вести бухгалтерский учет.

Это необходимо знать, чтобы легко ориентироваться в дальнейшем, ведь счетов, в которые необходимо вводить информацию может быть множество, но в каждом работает одна схема и одно правило: Приходящие деньги в — левую колонку, а уходящие — в правую.

Что такое Сальдо

Итак, сейчас мы разобрали самые основные понятия бухгалтерского учета и выяснили как правильно вести учёт, однако это ещё не все знания, которые пригодятся вам в этом деле. Обратимся к понятию сальдо.

Сальдо бывает двух видов: дебетовое сальдо и кредитное сальдо. Если говорить простыми словами, то это остаток счёта на окончание месяца. Попробуем разобрать на примере. Для этого опять возьмем два счёта: наш счёт и счёт поставщика.

Поставщик, в свою очередь привозит нам товар на сумму двадцать тысяч рублей – записываем. Предположим, что в этом месяце между нашими счетами не будет никаких операций, и подведём итоги за месяц.

Для этого, из большего числа каждого счета вычитаем меньшее число. Таким образом, из нашего счета ушли десять тысяч рублей по Кредиту, но пришёл товар на сумму двадцать тысяч рублей по Дебету. Получается что итоговое сальдо на нашем счете Дебетовое, так как средств пришло больше чем ушло.

Вывод

Таким образом, мы разобрали на примерах основные моменты введения бухгалтерского учета.

Но помните, что в настоящем учете счетом может быть несколько десятков и сложность возрастёт в несколько раз, однако нет ничего такого в чём нельзя было бы разобраться.

Функции дебета и кредита

Все операции по ДТ и КТ надо фиксировать, чтобы объективно оценивать ситуацию в делах предприятия. Данные бухучета позволяют рассчитать чистый доход. Также они понадобятся для предоставления партнерам, инвесторам или кредиторам. Функции двойных проводок легче разобрать на примере. Если предприятие оплачивает партию товара, то растет долг перед другими организациями. Изменения на балансе закрепляются на ДТ счета №60, который соответствует расчетам за поставки.

При этом активы компании из-за расходов уменьшаются, вносятся изменения в счет №51. Учет операций по балансу не ведется в произвольной форме. Бухгалтерия ведется по строгим правилам.

Всегда сначала указывается дебет, а после — кредит. Проводка по этому примеру выгляди так: ДТ60, КТ51 «оплата поставщику». После предоставления товара активы компании увеличиваются.

Полученный товар фиксируется на счете 41. Задолженность за поставку при этом сокращается, что отображается на фактуре 60 по КТ. Проводка: ДТ41, КТ60 «получение товара».

Грамотное ведение бухгалтерии нужно самой организации. Когда доход превышает расход, то положение дел в компании стабильное. Совпадение показателей также считается хорошим результатом. Если кредит больше дебета, то можно судить о дефиците бюджета.

В основе дебета и кредита – грамотный бухгалтерский учет.

В основе дебета и кредита – грамотный бухгалтерский учет.

Дебет, кредит, сальдо и другие страшные слова

Для человека, далекого от финансовой сферы, бухгалтерский учет всегда будет чем-то сложным и не очень понятным, но слова «дебет» и «кредит» знает каждый.

К ним относятся счета «», «НДС», «Расчеты с поставщиками» и прочие.

Многие пользуются этими терминами в повседневной речи, даже не понимая до конца, что они на самом деле обозначают.Поэтому, имеет смысл сформулировать языком, понятным неспециалисту, что же действительно значат эти два знакомых всем слова.Для любого бизнеса основная задача — получение прибыли, поэтому для нормального функционирования любого предприятия жизненно необходимо ведение точного учета всех финансовых потоков, анализ его за фиксированный промежуток времени.

Современное законодательство обязывает коммерческие предприятия иметь прозрачную и доступную для проверки финансовую отчетность.Чистой прибылью предприятия называется разница между суммарным доходом и расходом за расчетный период времени. Для активных счетов дебетом называют приход на них, кредитом – расход. При этом надо помнить, что на пассивном счете кредит – это приход, а дебетом принято называть расход.Если формулировать кратко, то дебетом можно назвать любую прибыль предприятия, а кредитом – все расходы, необходимые для осуществления его деятельности.

Впервые эти термины были использованы в «Трактате о счетах и записях» францисканского монаха и до сих пор являются базовыми понятиями современной бухгалтерии.Дословным переводом слова «дебет» будет «мне должны», а «кредит» с латыни переводится, как «я должен».В современной бухгалтерии принято вести двойную фиксацию произведенных операций, в результате чего, бухгалтерский расчет представляет собой таблицу, состоящую из двух колонок. Справа принято фиксировать приход, а слева – расход.Двойная запись – это удобный и легко проверяемый метод учета расхода и прихода, при котором любое действие, связанное с движением средств предприятия, должно отобразиться в обеих графахДля наглядности рассмотрим эти понятия на простом примере:Пусть получено новое сырье, которое стоит 10000 рублей.После осуществления транзакции такого рода бухгалтер внесет в графу кредита информацию «60 расчеты с поставщиками», а в графу дебета – «10 материалы».Таким образом, долги поставщику выросли и одновременно увеличилось количество сырья на складе – оба эти события адекватно отражены в бухгалтерских документах.Бизнес-активы – это вся собственность предприятия, в том числе деньги на счетах, акции, финансовые обязательства, ценные бумаги. Увеличение кредита всегда предполагает уменьшение активов.

Соответственно дебет, напротив, их увеличивает

При этом не важно, в чем конкретно выражается прибыль – это может быть новое оборудование, деньги, акции или сырье.Если счет пассивный, то кредит демонстрирует рост задолженности компании. Дебет, в этом случае, отражает уменьшение долговых обязательств

Пассивные счета ведутся для учета транзакций связанных с источниками формирования средств предприятия, таких как зарплата работников, различные налоги и многое другое.Главный вопрос, который стоит перед бухгалтером – вычислить фактическую прибыль предприятия. Это необходимо как для правильной уплаты налогов, так и для точной оценки рентабельности бизнеса.

Для этого необходимо вычислить разницу между кредитом и дебетом.Эту разницу, взятую за фиксированный промежуток времени, называют сальдо.Если доход превышает расход, он отображается в виде дебетового сальдо на активном счете. В противном случае, при расходах больших, чем прибыль, это значение появится на пассивном счете в виде кредитового сальдо.

Этот простой и логичный способ помогает оценить локальное состояние счетов предприятия за фиксированный промежуток времени.

Это очень удобно для анализа развития бизнеса.

Очевидно, что при дебете большем, чем кредит, предприятие является выгодным.Для оценки рентабельности предприятия принято подсчитывать эту разницу раз в год и не брать в расчет промежуточные значения. Таким образом, на языке обывателя, эти термины обозначали приход и расход, параметры, необходимые для подсчета реальной прибыли.

Для чего предназначен счет 60 в бухгалтерском учете

Действующим Планом счетов бухгалтерского учета установлено, что расчеты с поставщиками и подрядчиками надо вести используя счет 60.

Действующим Планом счетов бухгалтерского учета установлено, что расчеты с поставщиками и подрядчиками надо вести используя счет 60.

Здесь фиксируются операции по поступлению от контрагентов товаров, работ, услуг, суммы выделенного НДС, если данные фирмы работают с НДС.

Применение счета 60 предполагает отражение на нем авансов по ближайшим приходам товара, а также осуществление платежей за уже поступившие материальные ценности или оказанные услуги, выполненные работы.

Внимание! Таким образом сведения, отражаемые на счете 60, позволяют узнать в каком состоянии находятся взаиморасчеты с каждым поставщиком, а остаток на счете отражает либо сумму долга, которую компания должна перечислить этим фирмам, или же стоимость товара работ и услуг, ожидаемых к поступлению. На этом же счете происходит отражение пришедших в компанию материальных ценностей без оформления на них документов от поставщиков, то есть неотфактурованных поставок

На этом же счете происходит отражение пришедших в компанию материальных ценностей без оформления на них документов от поставщиков, то есть неотфактурованных поставок.

Понятие дебета и кредита в бухгалтерии простыми словами

Большинство российских компаний, за исключением микробизнеса, обязаны вести бухгалтерский учёт. Для неопытных бизнесменов и начинающих владельцев компаний это оказывается проблемой: требуется оперировать специфическими терминами и работать с непривычной сложной документацией. В этом материале мы рассмотрим основополагающие термины и их практическое назначение.

Базу бухгалтерского учёта составляют 2 понятия — дебет и кредит. Простыми словами это заработок и затраты денег предприятия:

- Дебет — заработанные, зачисленные на счёт средства. Это деньги, полученные компанией за свою деятельность, как основную, так и дополнительную. Например, продажу товаров, оказание услуг, сдачу помещений в аренду. Сюда же входят долги заёмщиков и дебиторские задолженности контрагентов.

- Кредит — израсходованные или планируемые к списанию со счёта средства. Это затраты компании на материалы, сырьё и оборудование, зарплаты, выплату банкам и другим финансовым учреждениям, контрагентам и деловым партнёрам, налоги и акцизы государству.

Чтобы запомнить 2 эти ключевых понятия, рекомендуется воспользоваться простейшей формулой:

- дебет — «нам должны»;

- кредит — «мы должны».

В бухгалтерии состояние по приходным и расходным операциям фиксируется по балансу, где используется метод двойной записи. В левую графу записывают данные по дебету (то есть по поступлениям), а в правую — по кредиту (по затратам).

Баланс дебета и кредита характеризует финансовое состояние компании

Записи решают несколько задач:

- помогают отслеживать финансовое состояние компании;

- фиксируют все ключевые показатели сделок с экономическим эффектом (получением дохода или затратами);

- дают сведения для расчёта валовой и чистой прибыли;

- представляют ценную информацию для потенциальных инвесторов, новых участников и деловых партнёров.

Если говорить ещё проще, они сводят воедино огромное количество разнородной информации и данных, измеряемых в разных единицах — штуках, единицах, литрах и, конечно, в деньгах.

Без дебета и кредита сложно разобраться, каково в действительности состояние компании. Показатели по ним дают прямые ответы. Если дебет больше, дела идут хорошо. Компания зарабатывает больше, чем тратит. Если кредит вдруг стал расти и превосходит дебет, начинаются проблемы. Очевидно, что компания тратит больше, чем зарабатывает, а значит, должна срочно принять меры и изменить экономическую политику.

Эти данные фиксируются не только в бухгалтерском балансе, но и в банковской выписке. Её можно заказать в любой момент в обслуживающем банке. Здесь информация будет представлена в другой форме:

- все переводы на счёт;

- все переводы в пользу третьих лиц;

- банковская комиссия.

Отличия дебета и кредита

Дебет и кредит выполняют одинаковую функцию — фиксируют финансовое состояние компании, отображают эффект её деятельности и сделок. На этом сходства понятий заканчиваются: они обозначают прямо противоположные процессы.

Дебет показывает, насколько и от чего выросли активы компании. Это доход, прибыль организации от всей своей деятельности, основной и дополнительной. Его проще всего представить как сумму активов.

Кредит отображает, как уменьшились записанные в балансе активы. Это все расходы компании на материалы для осуществления основной деятельности, выплату зарплаты персоналу, перечисления контрагентам, налоги и на аналогичные направления. Можно представить его как затраты на создание активов, образование доходов и прибыли.

Таким образом, показатели отображают разные экономические процессы, но служат одной цели — характеристике экономического состояния компании. Их соотношение, баланс являются ключевым показателем благосостояния организации.

Дебет отражает приход средств по счетам, а кредит – расход