Договор факторинга

Содержание:

- Что такое факторинг — полный обзор понятия для новичков

- Общее понятие о факторинге и договоре факторинга

- Учет факторинга у покупателя

- Часто задаваемые вопросы

- Бухгалтерский учет факторинговых операций

- Функции факторинга. Финансирование

- Как выбрать банк для факторинга

- Виды факторинга и их характеристики

- Виды факторинговых операций

- Виды

- Особенности факторинга проводки

Что такое факторинг — полный обзор понятия для новичков

В узком смысле, факторинг – это особый формат торгового кредитования. Более обширно понятие факторинга звучит следующим образом:

Новым собственником прав на востребование оплаты становится факторинговая компания (фактор). Важный момент – фактор получает «дебиторку», по которой не фиксировались нарушения условий оплаты. В противном случае он являлся бы коллектором. А это принципиально иное направление деятельности!

Более широкая трактовка понятия факторинга включает в себя также процессы оценки и страхования рисков неплатежей, которые зависят от того, насколько надежна компания-покупатель.

История возникновения факторинга

История факторинга берет свое начало в эпохе античности. Об этом, в частности, говорит происхождение термина от латинского facio, буквально переводящегося как «тот, кто делает».

Базовая причина формирования потребности в факторинге – развитие мировой торговли, предполагавшей существенный временной промежуток между отгрузкой продукции и оплатой.

В России факторинг получил развитие в начале «нулевых». Основными компаниями-факторами выступают отечественные банки. Российский факторинговый оборот в настоящий момент не превышает 0,5% от ВВП (в экономиках западных стран это показатель составляет от 2% до 20%).

Общее понятие о факторинге и договоре факторинга

Довольно часто в наше время случается так, что компании сталкиваются с задержкой платежей. Причем для того, чтобы процесс их деятельности функционировал в полном объеме качественно и непрерывно, в обороте постоянно должны находиться денежные средства.

В таком случае эффективным является факторинг, как финансовая услуга, которая позволяет компании получить способом выкупа у клиентов права взыскивать долг и оплатить клиентам требования к их должникам до того, как те внесут свои выплаты. Причем остальная часть долга выплачивается клиенту компаний только после того как должник оплатит всю сумму. Делается это с учетом вычета за предоставление такой услуги.

Такая услуга заключается через т. н. “договор факторинга” – договор, по которому какая-либо компания (фактор) возлагает на себя обязанности вернуть клиенту сумму, которую должен ему должник, причем клиент предоставляет право компании предъявлять денежные требования к должнику.

Таким образом, договор факторинга включает в себя взаимодействие трех сторон:

- компании (фактора),

- клиента

- и должника.

Развитие факторинга и некоторые его преимущества

Именно развитие финансовой деятельности в 90-е годы XX века привело к созданию и активному внедрению в практику такого явления как факторинг. На данный момент предоставлением таких услуг пользуются многие клиенты, так как это довольно выгодные со всех сторон операции. Клиенты могут расширить базу своих услуг и не бояться исполнения своих обязательств недобросовестными контрагентами, а компании-факторы, в свою очередь, обеспечивают клиентам добросовестное выполнение обязательств должниками. За счет чего расширяют свои финансовые возможности и базу.

К тому же, воспользовавшись услугой факторинга, клиент использует финансы по своему усмотрению, т.к. финансовые показатели находятся в стабильности и зачастую отражаются в общем учете как поступившая выручка.

Виды факторинга

Существуют определенные отличия факторинга по видам:

- Международный или внутренний (в зависимости от того, внутри государства или между государствами заключен договор на оказание услуг).

- С правом регресса или без права регресса. Такой вид имеет различия по степени ответственности. В первом случае требования об уплате предъявляются за неисполнение должником обязательств по уже заключенным договорам. Во втором компания-фактор берет на себя ответственность за возможные риски по уплате.

- Открытый или скрытый. Данный вид различается по способу уведомления должнику о передачи прав на предъявление ему денежных притязаний со стороны компании-фактора. В первом случае должник открыто получает уведомление о составлении договора факторинга, во втором – финансы передаются бенефициару по факту составления договора факторинга.

Пакет документов, предъявляемый для заключения договора факторинга

Как правило, факторами во всех финансовых операциях являются банки, а клиентами – организации.

Итак, клиент (организация), решивший заключить договор факторинга, направляет компании-фактору следующий пакет документов:

- заявление на предмет заключения такого договора (иначе такой документ называется “ходатайство”);

- копия свидетельства на предмет государственной регистрации;

- копия устава;

- копии накладных, счетов-фактур, иных документов, отражающих действительность финансовых вопросов между клиентом и должником;

- копия документа, подтверждающего назначение на должность руководящего лица;

- иные документы, отражающие финансовые взаимодействия между клиентом и должником.

Далее компания-фактор анализирует предоставляемые клиентом документы и принимает решение о том, заключать такой договор или нет. Причем Договор может быть заключен как на основании уже созданной сделки между клиентом и должником, с учетом уже поступивших платежей, так и на основании еще не поступивших платежей. Во втором случае компания-фактор будет брать на себя обязательства по обеспечению будущего получения клиентом финансовых средств со стороны должника.

Помимо этого, договор факторинга предусматривает взимание компанией фактором денежного вознаграждения – дисконта, за предоставление данных услуг. Эта сумма рассчитывается от разницы тех финансовых потоков, которые будут производится по текущему договору факторинга.

Некоторые особенности договора факторинга

Как правило, включение в практику договора факторинга является актуальным для мелких и средних предприятий, которые сталкиваются в своей работе с определенными рисками.

Учет факторинга у покупателя

Что касается учета факторинговых операций у покупателя, то отражение перемены лиц в обязательстве трудностей не вызывает. В классической схеме факторинга в бухгалтерском учете покупателя отражается:

- изменение кредитора — при получении уведомления о передаче задолженности по договору факторинга;

- погашение кредиторской задолженности — при перечислении денежных средств факторинговой компании.

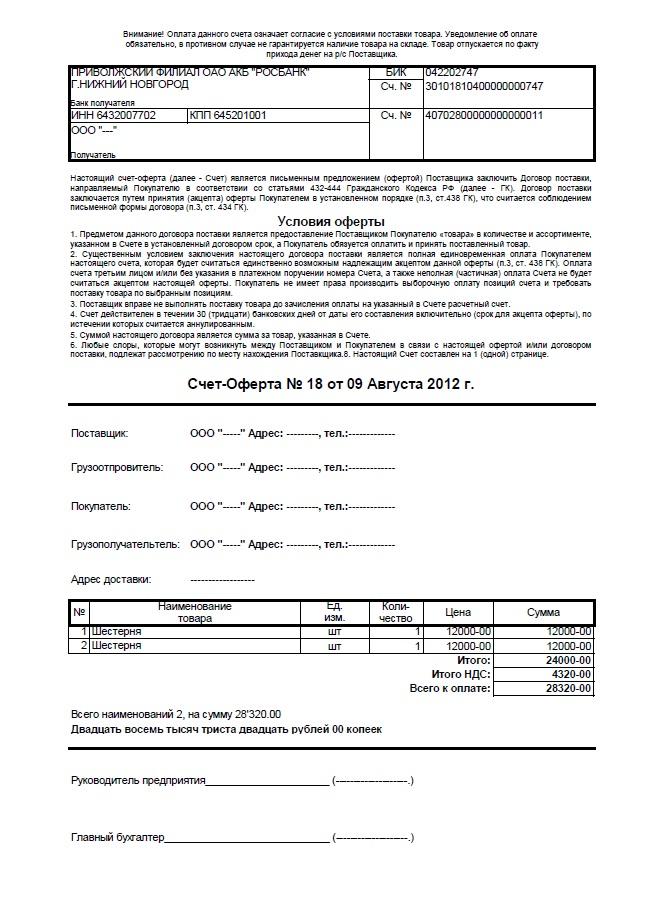

Пример 2

|

ООО «Белая акация» 01.11.2017 получила от поставщика ООО «База „Электротовары»» товары на общую сумму 5 900 000 руб. Товары предназначены для продажи оптом. Договором с поставщиком предусмотрена 30 дней отсрочки оплаты товаров. 06.11.2017 — от поставщика получено уведомление об уступке денежного требования по договору поставки банку ЗАО «Нефтепромбанк» по договору факторинга. 30.11.2017 — ООО «Белая акация» перечислило денежные средства банку ЗАО «Нефтепромбанк» в сумме 5 900 000 руб. по договору факторинга в счет оплаты задолженности за товары. |

Поступление товаров в программе «1С:Бухгалтерия 8» редакции 3.0 отражается документом Поступление (акт, накладная) с видом операции Товары (накладная).

При проведении документа формируются проводки:

- Дебет 41.01 Кредит 60.01

- — на стоимость товаров без НДС (5 000 000 руб.);

- Дебет 19.03 Кредит 60.01

- — на сумму НДС (900 000 руб.).

Для тех счетов, где поддерживается налоговый учет, соответствующие суммы вводятся в специальные ресурсы регистра бухгалтерии.

Изменение кредитора (перенос задолженности поставщику на факторинговую компанию) в программе отражается документом Корректировка долга с видом операции Перенос задолженности (рис. 5).

Рис. 5. Перенос задолженности поставщику

В шапке документа пользователем указывается:

- в поле Перенести — значение из списка Задолженность поставщику;

- дата уведомления об уступке права требования по договору факторинга;

- в поле Поставщик (кредитор) — наименование поставщика, задолженность которого переносится (элемент справочника Контрагенты);

- в поле Новый поставщик — наименование факторинговой компании согласно уведомлению об уступке права требования (элемент справочника Контрагенты);

- в поле Валюта — валюта расчетов.

В табличной части документа Корректировка долга на закладке Задолженность поставщику (кредиторская задолженность) пользователь указывает:

- наименование договора, задолженность по которому переносится (элемент справочника Договоры);

- новый договор, по которому переносится задолженность (элемент справочника Договоры);

- документ расчетов, задолженность по которому переносится;

- переносимую сумму;

- сумму расчетов по договору факторинга;

- счет учета, на котором была учтена задолженность перед поставщиком;

- новый счет учета, на который переносится кредиторская задолженность.

Табличная часть может быть заполнена автоматически по команде Заполнить — Заполнить остатками по взаиморасчетам.

При проведении документа в регистр бухгалтерии вводится проводка, отражающая перенос кредиторской задолженности с ООО «База „Электротовары»» на ЗАО «Нефтепромбанк»:

- Дебет 60.01 Кредит 60.01

- — на сумму задолженности с учетом НДС (5 900 000 руб.).

Соответствующие суммы вводятся в специальные ресурсы для целей налогового учета.

Погашение кредиторской задолженности перед факторинговой компанией отражается документом Списание с расчетного счета с видом операции Оплата поставщику.

В документе указываются:

- дата списания денежных средств;

- номер и дата платежного поручения;

- получатель денежных средств (элемент справочника Контрагенты);

- сумма платежа;

- договор факторинга, на основании которого осуществляется платеж (элемент справочника Договоры);

- ставка налога на добавленную стоимость;

- статья движения денежных средств (элемент одноименного справочника);

- счета расчетов (60.01 «Расчеты с поставщиками и подрядчиками») и авансов (60.02 «Расчеты по авансам выданным»);

- порядок погашения задолженности (По документу), а также указывается оплачиваемый документ поступ-ления.

При проведении документа в регистр бухгалтерии вводится проводка (и соответствующие суммы в специальные ресурсы для целей налогового учета) по погашению задолженности перед факторинговой компанией денежными средствами:

- Дебет 60.01 Кредит 51

- — на сумму имеющейся задолженности с учетом НДС (5 900 000 руб.).

|

1С:ИТС Об отражении факторинговых операций в учете покупателя (в том числе о переносе задолженности на нового кредитора) см. в справочнике раздела «Бухгалтерский и налоговый учет». |

|

Часто задаваемые вопросы

Несмотря на то, что иногда факторинг называют товарным кредитом, отличия от кредита существенные. Представим их в следующей таблице:

| Параметры | Факторинг | Кредит |

| Срок | От нескольких дней до полугода (в редких случаях до года) | От 3 месяцев, чаще всего — долгосрочный |

| Наличие залога | Нет | Чаще всего – под залог активов |

| Размер суммы | Зависит от сделки. При широком факторинге зависит от объема продаж. | Устанавливается заранее в рамках политики банка. |

| Цель | Финансирование текущей деятельности, в редких случаях – наращивание оборотного капитала. | Чаще всего – на развитие бизнеса |

| Способ выдачи средств | Вся сумма за вычетом комиссии, иногда частями. | Вся сумма целиком (кроме кредитной линии) |

| Пакет документов | Ограниченный (договор, накладная, счет). Возможен бессрочный договор. | Необходим большой пакет документов. Договор заключается на каждый кредит по отдельности. |

| Должник | Третья сторона (покупатель) | Лицо, взявшее кредит |

Отличие цессии от факторинга в том, что в первом случае продавец передает право требования долга третьему лицу без каких-либо дополнительных условий. То есть это не финансирование какой-либо сделки, а продажа долга. Цессия всегда следует за сделкой, в то время как договор факторинга может быть заключен еще до отгрузки товара. В факторинговой сделке обязательно участвует банк или другая финансовая компания, а цессионарием (лицом, покупающим право требования долга) может быть кто угодно, в том числе физическое лицо.

У банков есть стоп-листы компаний, которым не предоставляется факторинг. Также существуют законодательные ограничения. Если свести всё это воедино, получится, что услуги факторинга не оказываются:

- Компаниям с большой дебиторской задолженностью (при наличии нескольких дебиторов, регулярно просрочивающих платежи за поставленный товар или оказанные услуги).

- Компаниям, производящим товары, ограниченные в обороте.

- Компаниям, имеющим субподрядчиков.

- Компаниям, поставляющим товар с условием последующего обслуживания.

- Компаниям, клиентами которых являются их собственные филиалы или аффилированные фирмы.

- Бюджетным организациям.

- Компаниям, продающим товар физическим лицам.

Всё зависит от процента, который берет банк. Рассмотрим пример с часто встречающейся ставкой:

Продавец 1 апреля отгрузил покупателю товар на сумму 1 000 000 рублей с отсрочкой платежа 180 дней. В договоре факторинга комиссия банка составила 14% плюс комиссия за обработку документов – 50 рублей.

10 апреля банк перевел продавцу 900 000 рублей (90% от общей суммы договора).

21 апреля покупатель оплатил 1 000 000 рублей фактору. Период пользования деньгами равен, таким образом, 20 дням.

Комиссия за использование средств фактора составит: (900 000 *0,14)/365*20 = 6904,1 рубля. Прибавляем комиссию за обработку документов (50 рублей), получаем общую стоимость услуг банка – 6954,1 рубля.

После перечисления покупателем средств фактору, банк возвращает продавцу оставшиеся 100 000 — 6954,1 = 93045,9 рубля.

Бухгалтерский учет факторинговых операций

Важным показателем, характеризующим уровень финансовой устойчивости организации, является наличие или отсутствие в компании дебиторского долга. Несмотря на тот факт, что по своей сути дебиторский долг является активом организации, в тех случаях, когда деятельность сопровождается большой величиной дебиторской задолженности, возникают определенные риски.

Несмотря на это, существует полезный финансовый инструмент под названием факторинг, позволяющий свести на нет риски возможной неуплаты.

Что такое факторинг простыми словами, и в каких случаях он полезен компании

Сущность факторинга сводится к следующему: организация, называемая фактором, осуществляет финансирование дебиторских долгов. В качестве таких компаний чаще всего выступают банковские организации.

Еще одной сферой применения факторинга является кредитование, то есть, когда организация принимает решение привлечь большой объем кредитных ресурсов под залог.

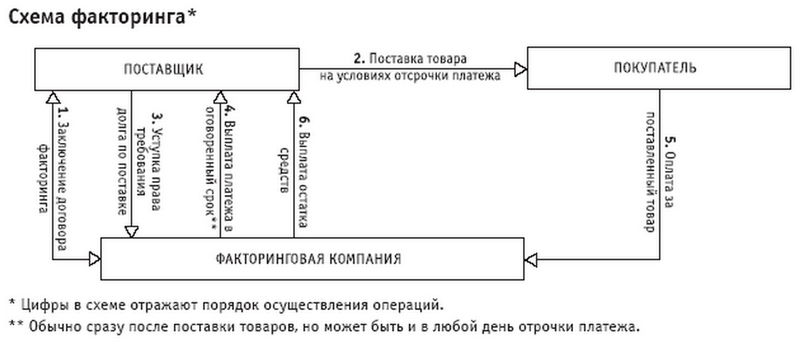

Как операции факторинга реализуются на практике

Схему организации факторинговой операции для наглядности можно представить в виде цепочки следующих операций:

- Организация, выступающая в роли поставщика, передает своему контрагенту ценности (товары, услуги);

- Организация, являющая дебитором, частично оплачивает поставку;

- Посредник при этой сделке – организация – фактор – осуществляет доплату до полной суммы по заключенному договору на поставку ценностей;

- Организация, которая приобрела ценности, оплачивает фактору не только сумму доплаты по договору, но и величину комиссии за совершение сделки и предоставленный период рассрочки.

Отражение в бухгалтерском учете операций факторинга

Операции факторингового сопровождения сделки должны найти свое отражение в бухгалтерском учете компании.

В соответствии с принятой практикой бухгалтерского учета факторинговых операций, а также на основании ПБУ 10/99, комиссионное вознаграждение должно быть включено в состав операционных расходов фирмы. Данное требование актуально для целей бухгалтерского учета. Что касается учета налогового, то величину вознаграждения необходимо включить в состав внереализационных расходов

Факторинг: проводки

Рассмотрим, какими записями на счетах бухгалтерского учета следует отразить факторинговые операции.

- Д62 К90 – в учете отражено возникновение непогашенного дебиторского долга;

- Д90 К68 – с произведенной реализации начислен НДС;

- Д76 К91/1 – денежные требования были переданы организации – фактору;

- Д91/2 К62 – произведено списание требования, которое передано организации-фактору;

- Д51 К76 – организацией-фактором были перечислены на расчетный счет денежные средства;

- Д91/2 К76 – в пользу организации-фактора начислена комиссия за оказываемые услуги;

- Д19 К76 – с величины комиссии учтен НДС;

- Д68 К19 – НДС был принят к вычету.

Организации могут быть также оказаны услуги факторинга с регрессом, то есть возвратом денег фактору. В этом случае, необходимо сделать такие записи на счетах учета:

- Д76 К51 – операция возврата денежных ресурсов организации-фактору;

- Д76/2 К76 – в связи с непогашением задолженности, выставлена претензия в адрес контрагента.

Таким образом, взаимоотношения с организацией-фактором осуществляются с использованием счета 76 «Расчеты с прочими дебиторами и кредиторами», а главной особенностью факторинга является то, что он является своего рода куплей-продажей дебиторской задолженности.

Плюсы и минусы факторинга

Операции факторинга представляют собой важный финансовый инструмент, позволяющий компании контролировать уровень имеющейся дебиторской задолженности. Тем не менее, его применение сопряжено, как с преимуществами, так и с недостатками. Среди положительных особенностей факторинга можно выделить следующие:

- Позволяет осуществлять контроль над дебиторским долгом фирмы, что по своей сути является соблюдением требований налогового законодательства РФ, которое обязывает компании периодически проводить ревизии дебиторских долгов;

- Минимизировать риски, связанные с неоплатой долга;

- Отсутствие необходимости изымать средства из оборота по причине заключения факторингового договора.

Несмотря на множество преимуществ, имеются и существенные недостатки. Среди них, самыми существенными являются высокий размер комиссионных, выплачиваемых организации-фактору, а также тот факт, что финансировать можно не более 90 процентов от величины задолженности.

Функции факторинга. Финансирование

Все виды факторинга осуществляют такую функцию, как обеспечение финансовых средств поставщику за продукцию в день ее поставки или же в иной день, прописанный в договоре. Говоря проще – продукция, которая поступает от поставщика, идет с отсрочкой платежа.

Такая функция финансирования при факторинге имеет и свои преимущества, а именно:

- сам поставщик не возмещает выплаченную сумму, поскольку расходы фактора возмещаются из платежей фактического покупателя;

- процесс финансирования длится в течение того срока, в который поставщик реализует поставку своей продукции;

- финансирование будет увеличено в разы, в связи с ростом и увеличением объема продаж.

Описываемая функция, в соответствии с факторингом, освобождает самого поставщика от проблемы, где взять оборотный капитал, и это проходит без соответствующего роста кредитной задолженности. Наравне с этим финансирование в рамках факторинга выходи несколько дешевле, нежели заем и факторинг. Пример, который прописан выше, носит более целевой характер, нежели кредит. В этом случае компания платит процент только за фактический промежуток времени, в течение которого использует финансы.

В этом аспекте с уверенностью можно отметить: факторинг, что это простыми словами, разновидность финансирования с залогом, которая напрямую зависит от цены денежных претензий, уступаемых факторинговой компании, а именно от величины задолженности покупателя поставщику. Эта уступка покупается фактором, но не используется как залог, и потому в этих отношениях идет смена собственника. Такая особенность особо актуальна для стран с переходной экономикой и несовершенной нормативно-правовой базой. Законы о банкротстве юридических лиц не кодифицированы, обеспечение на уровне права сделок не развито надлежащим образом, а торговые нормативы не работают в полном объеме. Когда сам поставщик обанкротился, факторинговая компания не теряет свои финансы, поскольку право требования к дебитору поставщика переходит к ней самой, и не изымается в случае активации процедуры банкротства.

Отвечая на вопрос «факторинг, что это?» можно отметить эту категорию как финансирование в конкретных пределах. Это более выгодная процедура по сравнению со стандартным кредитованием. Так, риск невозврата денежных сумм в этом случае лежит на самом покупателе, а кредитоспособность поставщика уже не так важна по сравнению с покупателем. Именно поэтому применение факторинга так популярно, когда покупателем клиента выступает крупная компания как на уровне внутренних, так и иностранных форм собственности.

Как выбрать банк для факторинга

Можно просто позвонить в первый попавшийся банк или по первому увиденному объявлению, но лучше выбирать факторинговую компанию исходя из конкретных целей вашего бизнеса. Алгоритм выбора может быть таким:

1Определить, для каких целей нужен факторинг: для разовой сделки или для обслуживания всей дебиторской задолженности. В первом случае можно выбрать узкий факторинг, во втором необходим фактор, оказывающий широкий спектр услуг и готовый работать со сложными ситуациями. Да, это выйдет дороже, зато с оборотными средствами проблем у вас не будет.

2Выбрать между банком и факторинговой компанией. Первый вариант более удобен, если у вас значительные обороты (например, Сбербанк Факторинг работает по сделкам от 10 миллионов рублей), а также если вы планируете передать фактору управление всей дебиторской задолженностью по ряду сделок. Но будьте готовы к тому, что и проверять вас и ваших контрагентов банк будет тщательно и придирчиво. Специализированные факторинговые компании – более удобный вариант для малого бизнеса: деньги они зачастую предоставляют быстрее, пусть и в существенно меньших размерах, чем банки. Тарифы в каждом случае устанавливаются индивидуально, поэтому сравнивать их у банков и факторинговых компаний смысла нет.

3Собрать отзывы о факторе. Вычленить явно заказные, чтобы составить объективную картину.

4Проанализировать стоимость услуг фактора, сравнить со стоимостью кредита (если у вас есть возможность привлечь кредитные средства).

5Выяснить возможность онлайн-взаимодействия с факторинговой компанией – это значительно сокращает срок прохождения платежей, а также избавляет от необходимости ходить в банк.

Виды факторинга и их характеристики

Современный факторинг характеризуется разнообразием форм и видов. Для удобства они сведены в таблицу:

|

Критерий |

Вид |

Описание |

| Момент финансирования | Консенсуальный | Предпоставочный факторинг – договор заключается до момента передачи товара |

| Реальный | Товар передан, договор заключается на основании счет-фактуры | |

| Территориальный | Внутренний | Все стороны договора факторинга действуют в едином национальном правовом поле |

| Международный | Импортный или экспортный – в зависимости от направления товарного потока | |

| Форма договора | Конвекционный | Называется также открытым. Покупатель ставится в известность о том, что в сделке участвует фактор |

| Конфиденциальный | Второе название – «скрытый». Поставщик получает оборотные средства от фактора, а по мере поступления денег от дебитора оплачивает эту сумму. При этом покупатель может не быть посвящен в эту схему. Применяется только для регрессивных сделок (см. ниже) | |

| Условия платежа | Регрессивный | В случае неоплаты задолженности, фактор имеет право перевести право требования обратно на кредитора |

| Без регресса | Независимо от платежеспособности должника, право требования остается за фактором | |

| Объем услуги | Полный | Договор предусматривает факторинговое обслуживание всех операций предприятия |

| Частичный | Факторинг отдельных операций, на каждую из которых составляется свой договор |

Отдельного рассмотрения заслуживает обеспечительный факторинг – финансовый инструмент предоставления гарантии выполнения обязательств перед фактором. Его применение регламентировано пунктом 1 статьи 824 Гражданского кодекса РФ.

Смысл этой меры в том, чтобы обезопасить агентский интерес в случае несвоевременной оплаты товара поставщику. Роль обеспечительного имущества в данном случае играет право денежного требования. Таким образом, клиент (продавец), получив оплату за поставленный им товар, гарантированно рассчитается с фактором.

Интерес также представляет такая разновидность, как простая переуступка права требования задолженности. Факторинг без финансирования предполагает отсутствие оплаты кредитору от фактора. После расчета поставщик получает свои средства, а агент – оговоренное вознаграждение.

При факторинге без финансирования предполагается беспроблемное поступление средств на счет кредитора:

- в течение не более чем пяти дней после получения товара, подтвержденного оформленными счет-фактурами;

- после оплаты дебитором задолженности на счет фактора.

Специфика закрытого вида факторинга

Закрытый (он же – скрытый или конфиденциальный) факторинг упоминался в таблице, приведенной выше. В отличие от открытого (конвекционного) типа, дебитор в этом случае не оповещается о переходе права требования третьему лицу (фактору). Следует отметить более высокую стоимость конфиденциального факторинга по сравнению с конвекционным. Взаимные расчеты производятся следующим образом:

- товар отгружается дебитору под счет-фактуры;

- эти же первично-учетные документы используются кредитором для получения оплаты за товар от фактора;

- покупатель оплачивает товар поставщику;

- поставщик перечисляет полученные средства фактору.

Схема раскрывается только в случае несвоевременной оплаты задолженности. В этом случае право требования переходит к фактору.

Виды факторинговых операций

Существует несколько классификаций, которые позволяют делить факторинговые операции на виды.

По временному принципу

В зависимости от времени оплаты факторинг может быть:

- реальным – требование возникает в момент подписания контракта;

- консенсуальным – сущность данного вида в том, что требование возникнет в будущем.

По количеству участников

В зависимости от количества факторов, факторинговые операции могут быть:

- прямыми – в сделке принимает участие один фактор;

- взаимными – в сделке участвуют несколько факторов.

По объему рисков

В зависимости от объемов рисков, которые передаются фактору, факторинговые операции могут быть:

- С регрессом – операции, при которых фактор, не получив денежные средства с покупателя, может через определенное время потребовать их с продавца. Другими словами, кредитор берет на себя полную ответственность за неплатежеспособность дебитора.

- Частично-регрессивный – операции, при проведении которых ликвидные риски покрываются продавцом, но не в полном размере. Фактор и кредитор заранее договариваются о том, при каких обстоятельствах можно рассчитывать на покрытие.

- Безрегрессный – операции, при которых фактор самостоятельно несет риски по неоплате со стороны покупателя. Если взыскать денежные средства с дебитора невозможно, то фактор терпит убытки. Из-за того, что все риски лежат на одной стороне, комиссии при таких операциях самые большие.

По осведомленности покупателя

При проведении факторинговой операции покупатель может уведомляться о том, что в сделке принимает участие фактор. Если он ставится в известность, то такие операции называются открытым факторингом. Дебитор переводит платежи сразу на счет фактора, выполняя тем самым взятые на себя обязательства.

Если покупателя не ставят в известность о наличии контракта на факторинговое обслуживание, то такое сотрудничество называется закрытым факторингом. Покупатель переводит платежи на счет продавца, который, в свою очередь, перечисляет полученные средства фактору.

Внутренние и международные факторинговые операции

По месту нахождения участников сделки факторинговые операции могут быть внутренними и международными. Первый вариант предполагает, что все стороны договора купли-продажи находятся в пределах одной страны и являются ее резидентами.

Международные факторинговые операции обеспечивают расчеты и сервисное сопровождение финансирования поставок в условиях, когда стороны договора являются резидентами разных стран. Особенность такого сотрудничества состоит в том, что он применяется для работы по долгосрочным или бессрочным контрактам, тогда как внутренние операции могут использоваться для краткосрочных обязательств.

Виды

С правом регресса

В случае заключения этого вида договора, банк имеет требовать выплаты денежных средств с поставщика. То есть фактор берет на себя риск, того, что сумма будет неуплаченная в срок, но обязательства по их выплате остаётся на кредиторе.

Давайте рассмотрим на примере:

Компания «Ахиллес» поручается за «Лето» перед «Банком» в том, в том, что он выплатит финансовую задолженность. Это позволяет банку в случае неуплаты компанией «Лето» долга. Обратиться к «Ахиллесу». Такой метод позволяет избежать задолженности и штрафов по просрочке.

Без права регресса

Обычно банк соглашается на такой вид договора только в случае уверенности в надёжности дебитора. И также банк не уведомляет о перекупке прав.

В этом случае банк может включить в договор следующие услуги:

- Проверка репетиции компании покупателя.

- Выплатить сумму до 90% суммы товара покупателю.

- Управлять рисками, связанными с оплатой.

- Провести консультацию клиента.

- Провести учёт финансового положения.

Внутренний факторинг

Внутренним называют факторинг, договор которого заключён между стонами, находящимися в одной стране. То есть все три стороны должны проживать, например, в России.

Внешний

Внешний или международный факторинг заключается в случае, если кредитор и дебитор проживают в разных странах.

В этом случае банк, находящийся в стране продавца, выступает в роли финансового экспортёра, а банк страны покупателя берет на себя риски.

Закрытый

В случае закрытого факторинга покупатель не знает о сделке и производит выплату на счёт кредитора, который производит выплату банку.

На практике открытым факторингом выступает факторинг без регресса, а с регрессом может являться как открытым, так и закрытым.

Реверсивный или закупочный

Это факторинг, в котором покупатель подписывает договор. И он выступает у банка кредитором, оплачивая его услуги.

Это редкий вид услуги, который ориентирован на покупателя. Он не даёт возможность повышения закупок за счёт долга, что позволяет увеличить закупки и расширить ассортимент.

Электронный

То есть, весь документооборот происходит автоматически в электронном виде.

Особенности факторинга проводки

По договору поставщик передает товар с возможностью отсрочки платежа. При этом право требовать долг передает фактору, выплачивая за это ему комиссию. Такой подход позволяет фирмам продавать продукцию, вкладывать деньги в совершенствование своей системы. Однако после уступки на клиенте остаются первоначальные обязательства, поэтому они продолжает нести риски. Он выступает в качестве поручителя должника.

Банкирос рекомендует!

Банк ВТБ, Лиц. № 1000

Тариф «На старте»

Обслуживание

бесплатно

3 месяца. С 4-го месяца – бесплатно при обороте 10 000 ₽ и более. Иначе – 199 ₽ /мес.

Посмотреть тариф

Банк ВТБ, Лиц. № 1000

По законодательству (ст. 128 ГК РФ). Такое требование является частью имущества организации. Продажа уступки отражается во всех бухгалтерской документации в качестве активов. Поступления от продажи будут прописаны в качестве операционных доходов.