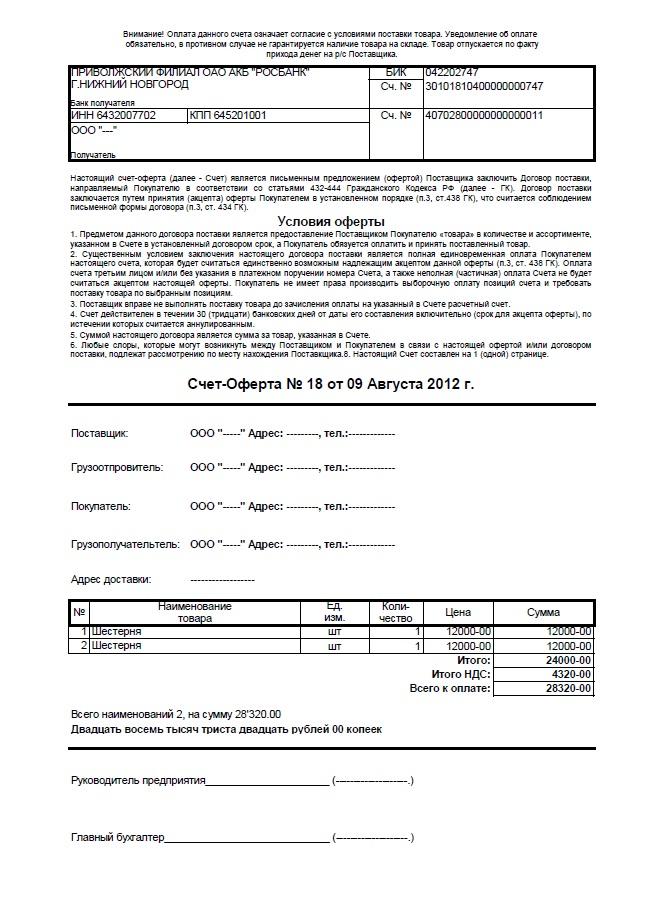

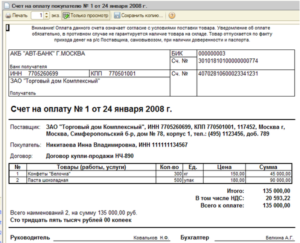

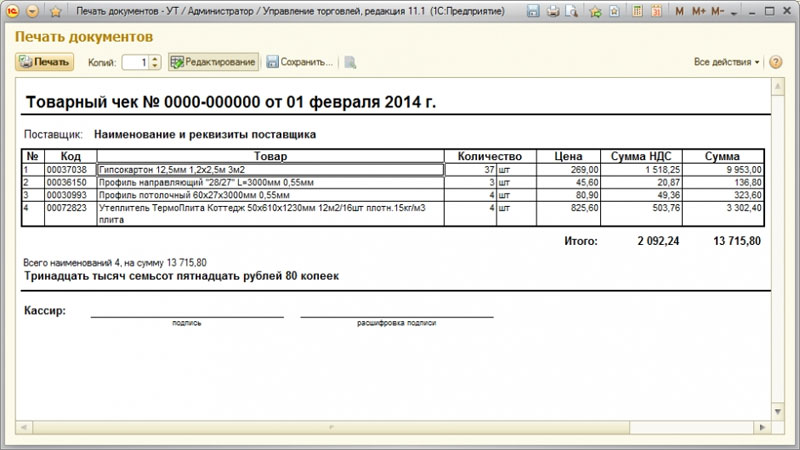

Счет-договор: скачайте образец бланка для заполнения в excel и pdf

Содержание:

- Иск о взыскании долга по договору поставки

- Найденые документы по теме «договор поставки с отсрочкой платежа образец 2018»

- НДС в договоре: право или обязанность

- Сроки договора поставки

- Что делать, если покупатель отказывается принять товар по договору поставки?

- Расчетная сумма НДС

- Как работает электронный факторинг

- Если продавец не уплачивает НДС

- Соглашение о несоставлении счетов-фактур с покупателем, не являющимся плательщиком НДС

- Что делать, если товар не поставлен — как регулируется защита прав покупателя?

- НДС и ЕСХН

Иск о взыскании долга по договору поставки

Важно при подаче иска учитывать две основные особенности искового заявления:

- Предмет искового заявления

- Основание искового заявления

В качестве предмета искового заявления в отношении данного договора будет выступать нарушенное право одной стороны договора на получение денежных средств от другой, нарушившей этот договор, стороны. Иными словами, предмет данного искового заявления — это требование, то, почему это заявление направлено в суд (взыскание денежных средств по договору поставки).

Что касается основания искового заявления, то оно представляет собой совокупность юридических фактов, возникновение которых обусловливает право на получение денежных средств за поставку товара.

Что вам понадобится и что выступает в качестве таких юридических фактов?

- Непосредственно договор поставки в письменной форме.

- Акты приема-передачи товара, накладные и прочие документы, способные подтвердить факт поставки товара.

- Доказательство невыполнения своих обязательств другой стороной.

- Обязательная ссылка на правовые нормы. Здесь главной опорой для вас станет Гражданский кодекс и нормы. которые мы указывали ранее.

Что важно указать помимо основных юридических фактов?

- Наименование арбитражного суда, куда вы подаете исковое заявление

- Данные, связанные с истцом и ответчиком (наименование, ИНН, ОГРН, адрес, телефон, факс, сумма иска, государственная пошлина)

- Предоставленный суду отчет задолженности, который вам нужно будет рассчитать (стоимость недоплаченного товара, неустойка, проценты)

- Сформулируйте ваши требования, конкретно укажите, что и в каком объеме вам должна уплатить сторона

- Приложения (документы, которые прилагаются к иску)

После чего вам следует подписать иск, сделать его копии, оплатить государственную пошлину и после того, как все процедуры будут сделаны, направить исковое заявление в суд.

Как направить исковое заявление в суд?

- Почта России

- С помощью сайта суда

- Лично в канцелярию

Найденые документы по теме «договор поставки с отсрочкой платежа образец 2018»

- Договор поставки с условием об отсрочке платежа Договор поставки товаров, продукции → Договор поставки с условием об отсрочке платежадоговор поставки с условием об отсрочке платежа г. «» 20г. …

-

Образец. Договор на поставку продукции производственно-технического назначения Договор поставки товаров, продукции → Образец. Договор на поставку продукции производственно-технического назначения

договор nо. на поставку продукции производственно-технического назначения г. «» 20 г. , именуем в (наименование предприя…

-

Образец. Договор на поставку товаров народного потребления Договор поставки товаров, продукции → Образец. Договор на поставку товаров народного потребления

договор nо. на поставку товаров народного потребления г. «» 20 г. , именуем в (наименование предприятия) дальнейшем «п…

-

Образец. Договор поставки оборудования Договор поставки товаров, продукции → Образец. Договор поставки оборудования

договор no. г. «» 20 г. , россия, именуем ниже (полное наименование организации) покупатель, в лице , (должность…

-

Образец. Договор поставки товара Договор поставки товаров, продукции → Образец. Договор поставки товара

договор поставки г. «» 20 г. , (название организации) именуемое в дальнейшем поставщик, в лице , (должность, ф.и.о.)…

-

Образец. Договор поставки товара с задатком Договор поставки товаров, продукции → Образец. Договор поставки товара с задатком

договор no. г. «» 20 г. , (название организации) г. , , именуемая ниже покупатель, в (страна) лице г-на , дейс…

-

Образец. Договор поставки долгосрочный Договор поставки товаров, продукции → Образец. Договор поставки долгосрочный

договор no. г. «» 20 г. , именуем в (наименование организации, предприятия) дальнейшем «поставщик», в лице , (должност…

-

Образец. Договор поставки товаров по отгрузочным разнарядкам Договор поставки товаров, продукции → Образец. Договор поставки товаров по отгрузочным разнарядкам

договор поставки товаров по отгрузочным разнарядкам г. «» 20 г. , именуемое в (наименование предприятия) дальнейшем «по…

-

Образец. Договор поставки сельскохозяйственной продукции Договор поставки товаров, продукции → Образец. Договор поставки сельскохозяйственной продукции

договор поставки сельскохозяйственной продукции г. «» 20 г. , (наименование сельскохозяйственного предприятия) именуем …

-

Образец. Договор об отсрочке погашения задолженности по страховым взносам в Пенсионный фонд Российской Федерации (письмо Пенсионного фонда РФ от 27.10.95 № юл-03-11-6374-ин) Договор страхования, перестрахования → Образец. Договор об отсрочке погашения задолженности по страховым взносам в Пенсионный фонд Российской Федерации (письмо Пенсионного фонда РФ от 27.10.95 № юл-03-11-6374-ин)

приложение к письму пф рф от 27.10.95 nо. юл-03-11/6374-ин проект договор об отсрочке погашения задолженности по страховым взносам в пенсионный фонд российской федерации г. москва «» 20 г. …

-

Образец. Договор на поставку товаров через посреднические предприятия Договор поставки товаров, продукции → Образец. Договор на поставку товаров через посреднические предприятия

договор на поставку товаров через посреднические предприятия договор на поставку товаров через посреднические предприятия…

-

Образец. Договор о взаимной поставке продукции и товаров Договор поставки товаров, продукции → Образец. Договор о взаимной поставке продукции и товаров

договор nо. о взаимной поставке продукции и товаров г. «» 20 г. , именуем в (наименование предприятия, организации) да…

-

Образец. Договор поставки мясных и овощных консервов Договор поставки товаров, продукции → Образец. Договор поставки мясных и овощных консервов

договор поставки мясных и овощных консервов г. «» 20 г. фирма , именуемая в дальнейшем «продавец», в лице , дейс…

-

Образец. Примерный договор на поставку товаров при комплексном обеспечении потребителей Договор поставки товаров, продукции → Образец. Примерный договор на поставку товаров при комплексном обеспечении потребителей

примерный договор на поставку товаров при комплексном обеспечении потребителей «» 20 г. , именуемый в дальнейшем (наименование…

-

Образец. Примерный договор на поставку товаров при комплексном обеспечении потребителей Договор поставки товаров, продукции → Образец. Примерный договор на поставку товаров при комплексном обеспечении потребителей

примерный договор на поставку товаров при комплексном обеспечении потребителей «» 20 г. , именуемый в дальнейшем (наименование…

НДС в договоре: право или обязанность

Согласно ГК РФ, стороны при заключении договора самостоятельно прописывают его условия. Указание предмета договора, цены сделки, порядка расчетов – все это указывается в соглашении согласно договоренности и на усмотрение сторон. Возникает вопрос: насколько правомерно указание в соглашении стоимости товара без НДС? Считается ли договор действительным? Какое право на указание/неуказание НДС в договоре имеют ИП и юрлица? Подробнее об этом – ниже.

Правила и ограничения для юрлиц

ГК РФ не предусматривает каких-либо ограничений при составлении договора юрлицами – все условия соглашения организация указывает на свое усмотрение. Но при этом не стоит забывать о налоговых последствиях и перед тем, как составлять договор без НДС, ознакомиться с позицией НК по этому вопросу.

К примеру, Ваша организация как юрлицо реализует товары и предъявляет НДС к оплате покупателю. При этом размер налога должен быть указан отдельно как в счете-фактуре, так и в договоре. Это же правило действует и в обратном случае: если Вы принимаете НДС к вычету, то Вам следует иметь при себе счет-фактуру и договор с выделенным НДС.

Как видим, налоговое законодательство предусматривает для юрлиц широкий перечень условий, в рамках которых отсутствует налогообложение НДС. В случае, если Ваши операции подпадают под критерии, указанные выше, в договоре Вы можете не указывать сумму НДС или указать «без НДС».

Все операции, описанные выше, не являются объектами налогообложения НДС

Но кроме этого отдельное внимание стоит уделить операциям, по отношению к которым применяются льготные условия налогообложения. Ниже в таблице приведен перечень операций, освобожденных от налогообложения НДС

| Предмет договора | Описание |

| Займы | Если Ваша фирма предоставляет денежные займы, то в договоре на передачу средств в заем сумму НДС можете не указывать. |

| Реализация металлоотходов | Вы можете указать «без НДС» в договоре, согласно которого реализуете металлолом. |

| Услуги образовательных и культурных учреждений | Согласно ст. 149 НК, деятельность театров, концертных залов, музеев НДС не облагается. Поэтому при составлении договора на оказание услуг данными организациями сумму НДС указывать не нужно.

Что касается образовательных учреждений, то их услуги льготируются в случае, если услуги оказывает некоммерческая организация. |

| Рекламные товары | Если Ваша организация в целях рекламы передает товары (материалы, услуги), то в договоре сумму НДС можно не указывать. Данное правило действует только при условии: стоимость товара – до 100 руб./ед. |

Пример №1.

В августе 2016 АО «СтройСервис» планирует направить своих сотрудников (бухгалтеров и экономистов) на курс профессиональной подготовки. В связи с этим между АО «СтройСервис» и Национальным экономическим институтом (некоммерческая организация) заключен договор:

- предмет договора – оказание образовательных услуг (прохождение сотрудниками «СтройСервиса» курса «Бухгалтерский учет в строительных организациях»);

- цена договора – 8.741 руб.

При оформлении соглашения Национальным экономическим институтом в графе «Стоимость услуг» указано «8.741 руб. без НДС».

Оформление документов для ИП

В частности, Вы можете не платить НДС, если используете патентную систему, «упрощенку» или платите вмененный налог. Во всех перечисленных случаях уплата единого налога заменяет уплату НДС. То есть, если Вы зарегистрировали ИП и используете один из упрощенных режимов, то в договоре сумму НДС Вам указывать не нужно.

Сроки договора поставки

В договоре стоит прописать периоды (даты) поставок либо срок (дату) разовой поставки, а также срок действия договора (указать дату последней поставки). Отсутствие данных сроков в соглашении может привести к неприятной для сторон ситуации, когда их обязательства будут находиться в подвешенном состоянии. Это обстоятельство увеличивает риск споров между сторонами, а кроме того, иногда может привести к тому, что договор будет признан незаключенным. Несмотря на то, что при отсутствии сроков в договоре применяются правила ст.314 и ст.508 ГК РФ, все еще имеют место случаи признания незаключенными договоров поставки без указания срока.

Если соглашением предусмотрена поставка партиями, а сроки поставки партий не будут определены, применяется п.1 ст.508 ГК РФ устанавливающий о том, что поставка равномерных партий производится помесячно в течение срока действия договора, если иное не вытекает из существа обязательств или обычаев (например, при более коротком сроке действия договора).

Если в договоре, предусматривающем поставку партиями, не определены сроки поставки, то применяется ст.314 ГК РФ. Эта норма также применяется в договоре разовой поставки, в котором не был определен срок передачи товара. Пункт 2 данной статьи говорит о том, что в случае отсутствия установленного договором срока исполнения обязательства (по поставке товаров) такое обязательство должно быть исполнено в течение семи дней с момента первого требования кредитора (покупателя), если иные сроки не следуют из существа обязательств или обычаев. Если же покупатель в разумный срок не заявил требование об исполнении, то продавец может требовать от него принятия исполнения.

Тем не менее, семидневный срок фактически является ориентиром, который зависит от существа обязательств по договору поставки. Например, вряд ли можно применить подобный срок к поставке дорогих и крупногабаритных вещей, изготавливаемых по индивидуальному заказу (например, турбин для электростанций). С другой стороны, поставка новогодних елей по договору, заключенному за неделю до нового года, по всей видимости, должна быть произведена в более короткие сроки, нежели чем неделю. Каучуковая норма о разумном сроке для требования исполнения также добавляет большую каплю неопределенности в отношения сторон.

Таким образом, отсутствие сроков поставки изначально ставит продавца в полную зависимость от действий покупателя. Продавец может не знать о том, когда у покупателя появится потребность в исполнении. Но через некоторое время закон, напротив ставит покупателя в зависимость от продавца, который может поставить товар в любой момент, если разумный срок заявления требования о поставке истечет. При этом определить момент данного перехода права покупателя в его обязанность, возникающую вследствие не реализации права, фактически невозможно определить изначально – данный вопрос относится к усмотрению суда, рассматривающего спор между сторонами.

С другой стороны, практика признания срока поставки существенным условием хотя и может снять неопределенность, но вместе с этим может стать проблемой в ситуации, когда стороны стремятся сохранить договор, а в последствие одна из сторон утрачивает интерес в нем, проводя при этом оппортунистическую линию поведения. Например, поставщик специально для определенного покупателя изготавливает и закупает товар и ждет заявления требования, а покупатель не отвечает на запросы поставщика после заключения договора. Поставщику приходится нести расходы на хранение товара, со временем стоимость и ликвидность товаров может падать (в особенности для потребительских товаров). Поставщик в определенный момент решает поставить партию товаров, дабы избежать еще больших издержек, а покупатель отказывается их принимать, ссылаясь на незаключенность. На примере данной ситуации может быть заметна отрицательная сторона признания сроков существенным условием для донного договора. При этом, если покупатель принял товар (хотя бы партию), то суды часто квалифицируют подобное принятие как разовую сделку купли-продажи. Тем не менее, в большинстве случаев, когда суды говорят о существенности условия о сроке, споры между сторонами идут по поводу оплаты по принятой поставке – суды говорят о незаключенности договора поставки, при этом расценивают отношения между сторонами не как принятие партии по данному договору, а разовую сделку купли-продажи.

Полностью избежать двух упомянутых выше ситуаций можно только при однозначных формулировках условий о сроках – поэтому если даже это условие можно не считать существенным, то оно, тем не менее, обязательно для закрепления в соглашении.

Что делать, если покупатель отказывается принять товар по договору поставки?

Если покупатель отказывается принять товар, то поставщик не только рискует не получить оплату за него, но и вынужден хранить его, т.е. нести дополнительные расходы. Обязанность покупателя принять товар по заключенному договору поставки является императивной нормой, поэтому отказаться от приема товара покупатель может только при наличии веских оснований. Такими основаниями могут быть:

- срок приема товара еще не наступил;

- срок передачи товара нарушен, и покупатель успел письменно отказаться от него;

- поставщик передает товар без обязательных принадлежностей или документов к нему;

- ассортимент товара не соответствует договору поставки;

- товар является излишне поставленным;

- нарушены требования к качеству или комплектности товара;

- товар передается в ненадлежащей таре или упаковке или вообще без нее (в случае, когда сохранность товара требует тары или упаковки).

Кроме того, покупатель может отказаться от товара, если у него есть право потребовать его замены или отказаться от исполнения договора поставки.

Если же отказ покупателя в приемке товара вызван не такими вескими основаниями, то поставщик имеет право в судебном порядке потребовать от покупателя приемки и оплаты товара; возмещения вызванных отказом убытков; отказаться от исполнения договора поставки.

Доказывать в суде отказ покупателя от товара надо документально (письмо покупателя, подтверждающее отказ, или акт, в котором покупатель обосновывает свой отказ нарушениями поставщиком договорных условий). При этом поставщик должен также доказать необоснованность отказа, например, проведением независимой экспертизы качества товара, если отказ вызван ненадлежащим, по мнению покупателя, качеством.

Покупатель несет ответственность не только при необоснованном отказе от приема товара, но и если он уклоняется от его приема: не является на выборку товара (при том, что был уведомлен об этом) или скрывает свой настоящий адрес, если оговорена доставка товара до покупателя.

Если суд установит, что покупатель отказался или уклонился от приема товара без наличия веских оснований, то оплата за товар и убытки поставщика, вызванные отказом, будут взыскиваться в судебном порядке. В ответ поставщик обязан предоставить покупателю оплаченный им в судебном порядке товар.

Расчетная сумма НДС

Допустим, Ваша фирма является плательщиком НДС и осуществляет операции, облагаемые налогом. При этом сумма НДС в договоре в силу тех или иных причин указана не была. Как рассчитать НДС по операции в данном случае? Вам следует исчислять НДС по расчетной сумме, то есть в составе цены договора:

НДС = ЦД (цена договора) * 18 / 118.

Рассчитав сумму налога, Вам необходимо выставить заказчику счет-фактуру, где размер НДС указан отдельной строкой. Для исключения разногласий с покупателем и налоговыми органами, дополните договор дополнительным соглашением, в котором уточните цену договора и размер налога.

Между АО «Сфера» и ООО «База» заключен договор на поставку бумаги. В договоре указана стоимость поставки – 18.314 руб. Информация об НДС в соглашении отсутствует. АО «Сфера» и ООО «База» – плательщики НДС, операции по договору являются налогооблагаемыми.

Бухгалтером «Сферы» определен размер НДС по расчетной ставке:

18.314 руб. *18 / 118 = 2.794 руб.

«Базе» выставлен счет-фактура:

| Наименование | Цена | НДС | Стоимость |

| Бумага А4 | 15.520 руб. | 2.794 руб. | 18.314 руб. |

| ИТОГО: | 18.314 (восемнадцать тысяч триста четырнадцать) руб. 00 коп, в т.ч. НДС 2.794 (две тысячи семьсот девяносто четыре) руб. 00 коп. |

Как работает электронный факторинг

Площадка позволяют поставщику и покупателю обмениваться первичными документами в электронном виде (товарными накладными, УПД, актами выполненных работ и т.д.).

После того, как документы подписываются с двух сторон, поставщик c помощью электронной площадки выбирает те поставки, которые хочет профинансировать. Из выбранных поставок он формирует реестр, подписывает его электронной подписью и направляет фактору.

Получив реестр, фактор сразу видит, какие поставки включены в него, какие документы предоставлены по конкретным поставкам, кто их подписал и на какую сумму. После анализа фактор подписывает документ и осуществляет финансирование.

Доставка документов производится за несколько секунд, проверка — автоматическая. Если документы подписываются с утра, то уже к вечеру поставщик получает деньги и может осуществлять следующие платежи.

Если продавец не уплачивает НДС

Если продавец не уплачивает НДС (освобожден от НДС или имеет право на льготу), то НДС в цене договора не выделяется, указывается, что операция не облагается НДС и рекомендуется указать причину, по которой НДС не уплачивается.

Рассмотрим возможные ситуации, когда продавец не уплачивает НДС.

Освобождение от НДС по ст. 149 НК РФ

Продавец осуществляет операцию, освобожденную от НДС на основании ст. 149 НК РФ (освобождение от НДС). Таких операций довольно много (НИОКР, жилые помещения, квартиры и многое другое)

В этом случае НДС не начисляется и счет-фактура не составляется (п. 3 ст. 169 НК РФ).

Пример формулировки в договоре (квартиры, жилые помещения)

Стоимость квартиры 100 000 (Сто тысяч) рублей. НДС не облагается на основании пп. 23 п. 3 ст. 149 Налогового кодекса Российской Федерации.

Если вы реализуете товары, освобожденные от НДС по ст. 149 НК РФ, в страны ЕАЭС, то счет-фактура продавцом должен быть составлен (пп. 1.1 п. 3 ст. 169 НК РФ). Покупателю счет-фактура потребуется, чтобы подтвердить стоимость ввезенных товаров (пп. 4 п. 20 Протокола о взимании косвенных налогов в рамках ЕАЭС).

В таком случае, продавец указывает в счете-фактуре ставку НДС 0% и сумму налога, равную нулю (п. 1 ст. 164 НК РФ).

Осуществление операций, не признаваемых объектом налогообложения НДС (п. 2 ст. 146 НК РФ)

Операции, которые не признаются объектом налогообложения НДС, указаны в пункте 2 статьи 146 НК РФ. К примеру, операции по реализации земельных участков (долей в них) не признаются объектом налогообложения НДС (пп. 6 п. 2 ст. 146 НК РФ).

В этом случае НДС не начисляется и счет-фактура не составляется (п. 3 ст. 169 НК РФ).

Пример формулировки в договоре (земельный участок)

Стоимость земельного участка 100 000 (Сто тысяч) рублей. НДС не облагается на основании пп. 6 п. 2 ст. 146 Налогового кодекса Российской Федерации.

УСН (упрощенная система налогообложения)

Если продавец применяет УСН, то он освобожден от исполнения обязанностей налогоплательщика.

В этом случае НДС не начисляется и счет-фактура не составляется (п. 3 ст. 169 НК РФ).

Пример формулировки в договоре

Стоимость товара 100 000 (Сто тысяч) рублей. НДС не облагается в связи с тем, что продавец применяет упрощенную систему налогообложения и не является налогоплательщиком НДС (Уведомление о переходе на упрощенную систему налогообложения, получено ИФНС РФ № __ по городу_______, дата _______ года).

ПСН (патентная система налогообложения)

Если продавец применяет ПСН, то он освобожден от исполнения обязанностей налогоплательщика.

В этом случае НДС не начисляется и счет-фактура не составляется (п. 3 ст. 169 НК РФ).

Пример формулировки в договоре

Стоимость услуги 100 000 (Сто тысяч) рублей. НДС не облагается в связи с тем, что исполнитель применяет патентную систему налогообложения и не является налогоплательщиком НДС (Патент на право применения патентной системы налогообложения № __ , дата _______ года).

НПД (налог на профессиональный доход)

Если продавец применяет НПД, то он освобожден от исполнения обязанностей налогоплательщика.

В этом случае НДС не начисляется и счет-фактура не составляется (п. 3 ст. 169 НК РФ).

Пример формулировки в договоре

Стоимость услуги 100 000 (Сто тысяч) рублей. НДС не облагается в связи с тем, что исполнитель по доходам, получаемым по данному договору, применяет специальный налоговый режим «Налог на профессиональный доход» по субъекту Российской Федерации «________», предусмотренный федеральным законом от 27.11.2018 N 422-ФЗ. Исполнитель зарегистрирован (указывается дата) в качестве плательщика налога на профессиональный доход в ИФНС России № ___ по городу ______.

Освобождение от НДС (ст. 145 НК РФ)

Если продавец применяет освобождение от исполнения обязанностей налогоплательщика НДС на основании статьи 145 НК РФ, то такой налогоплательщик не уплачивает НДС.

В этом случае НДС не начисляется. Но счет-фактура в этом случае составляется продавцом, без выделения НДС. При этом на счете-фактуре делается соответствующая надпись или ставится штамп «Без налога (НДС)» (п. 5 ст. 169 НК РФ).

Пример формулировки в договоре

Стоимость услуги 100 000 (Сто тысяч) рублей. НДС не облагается в связи с тем, что исполнитель применяет освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС на основании статьи 145 Налогового кодекса Российской Федерации.

Соглашение о несоставлении счетов-фактур с покупателем, не являющимся плательщиком НДС

Стоимость услуги 100 000 (Сто тысяч) рублей. НДС не облагается в связи с тем, что исполнитель применяет патентную систему налогообложения и не является налогоплательщиком НДС (Патент на право применения патентной системы налогообложения № __ , дата _______ года).

4. Если продавец не уплачивает НДС

В случае заключения соглашения о невыставлении счетов-фактур условие об НДС в договоре должно быть указано по всем правилам — с указанием суммы НДС, ставки НДС и того, включает цена договора сумму НДС или цена указана без учета НДС и НДС добавляется к цене. Это требуется чтобы исключить неопределенность в цене между сторонами. Соглашение о невыставлении счетов-фактур только позволяет не выставлять счетов-фактур продавцом, но не отменяет обязанности исчислить и уплатить НДС.

9.1. В случае возникновения обязательств неопределённой силы, к которым относятся: стихийные бедствия, массовые беспорядки, забастовки, революции, военные действия, вступление в силу законодательных актов, правительственных постановлений, распоряжений государственных органов, прямо или косвенно запрещающие указанные в договоре виды деятельности, препятствующие осуществлению сторонами своих функций по Договору, и иных обстоятельств, независящих от волеизъявления сторон, стороны по настоящему Договору освобождаются от ответственности за неисполнение взятых на себя обязательств, если в течение разумно короткого срока с момента наступления таких обстоятельств сторона, пострадавшая от их влияния, доведёт до сведения другой стороны известие о случившемся.

4.2. Оплата Товара (партии товаров) производится Покупателем денежными средствами, в российских рублях, путём перечисления денежных сумм на расчётный счёт Поставщика не позднее срока, указанного в счёте на поставляемый Товар (партию товаров).

3. Качество, комплектность, упаковка и гарантия на товар.

4.8. В случае нарушения Поставщиком срока поставки, установленного п. 2.2 договора, Покупатель вправе приостановить выплату платежей пропорционально количеству дней, на которые задерживается поставка Поставщиком. При этом нарушение срока поставки Поставщиком не является основанием для отказа от договора и предъявления требований о возмещении убытков Покупателем.

Между АО «Сфера» и ООО «База» заключен договор на поставку бумаги. В договоре указана стоимость поставки – 18.314 руб. Информация об НДС в соглашении отсутствует. АО «Сфера» и ООО «База» – плательщики НДС, операции по договору являются налогооблагаемыми.

Как мы говорили выше, Вы имеете право составлять договор в той форме и с теми условиями, которые удобны Вам и второй стороне, и которые соответствуют сути сделки. Если Вы оказываете услуги, не облагаемые НДС или освобожденные от налога, то в графе «Стоимость услуг» Вы можете указать «без НДС». Образец заполнения договора представлен в примере ниже.

Оформление документов для ИП

ГК РФ не предусматривает каких-либо ограничений при составлении договора юрлицами – все условия соглашения организация указывает на свое усмотрение. Но при этом не стоит забывать о налоговых последствиях и перед тем, как составлять договор без НДС, ознакомиться с позицией НК по этому вопросу.

Но речь в данном случае идет о цене вообще, о выделении из нее налога ГК РФ ничего не говорит. Налоговый Кодекс обязывает продавцов выделять НДС в счетах-фактурах (п. 5 ст. 169 НК РФ), но про договоры опять-таки ничего конкретного не говорится.

Что делать, если товар не поставлен — как регулируется защита прав покупателя?

Согласно ст. 506 ГК РФ договором поставки признается соглашение, согласно которому предприниматель (продавец) передает в установленные сроки определенные товары покупателю, чтобы тот применял продукцию в предпринимательских целях, которые не связаны с личным, бытовым, домашним и семейным использованием. Все разногласия в рамках сделки могут регулироваться мирно, путем переговоров и внесения предложений об изменении условий. На согласование новых положений договора сторонам дается тридцать дней.

Поставка продукции осуществляется способами отгрузки или передачи получателю. Все обговаривается в договоре, а при его отсутствии сторонами в устной форме.

Условия передачи товара могут быть различными. Стороны договариваются о сроках поставки, могут установить ее периодичность, даже определить возможность досрочного получения продукции. Однако наряду с данным условием сделки возникают некоторые проблемы. Около трети случаев показывают, что покупатель несет убытки, поскольку товар не поставлен в сроки, определенные в рамках договоренности с продавцом.

Когда поставщик не поставил товар или поставил с нарушениями условий поставки, то у другой стороны возникает право одностороннего расторжения договора и взыскания убытков. Возможно это в следующих ситуациях:

- передача товара, имеющего недостатки, признанные неустранимыми, что не позволяет использовать продукцию по назначению;

- нарушение сроков поставки, если таковое было зафиксировано неоднократно.

Отдельное место занимает упущенная выгода в договоре поставки. Покупатель может потерять возможность приобрести продукцию у конкретного продавца, ввиду того, что последний нарушил условия сделки.

Соответственно, предприниматель будет вынужден закупить товар у другого субъекта правоотношений. Если в этом случае будет потрачена сумма больше, чем та, что предусмотрена первым договор, то через суд или путем направления претензии покупатель имеет право возместить упущенную выгоду, доказав наличие разницы в цене продукции.

Также не следует забывать о сделках, заключаемых в соответствии с ФЗ № 44-ФЗ, предусматривающим процесс закупок крупных партий товаров. Отношения в данном случае регулируются контрактом, условия которого определяет извещение о возможности участия предпринимателя в процессе определения продавца для конкретного покупателя.

Требования к срокам и количеству продукции, подлежащей поставке, устанавливает заказчик, формируя заявку.

НДС и ЕСХН

Предпринимателей на сельхозналоге мы не зря выделили в отдельный раздел. С 2021 года ИП, применяющие ЕСХН, обязаны платить налог на добавленную стоимость. Эти изменения были внесены в Налоговый кодекс законом от 27 ноября 2021 года № 335-ФЗ.

Напомним, что до 2021 года сельхозпроизводители и те, кто оказывал им услуги, были освобождены от НДС, так же, как и ИП на УСН, ЕНВД и ПСН. Начиная с 2021 года, ситуация изменилась и тех, кто применяет ЕСХН, сделали плательщиками НДС. Они единственные из всех спецрежимников, кто должен перечислять в бюджет налог на добавленную стоимость. Но есть некоторые исключения. Рассмотрим их.

В каких случаях ИП на ЕСХН может не платить НДС

Особенности освобождения предпринимателей на сельхозналоге от обязанности уплаты налога на добавленную стоимость указаны в ст. 145 НК РФ. Так, не платить НДС в 2021 году могут ИП, отвечающие одному из следующих условий:

сумма дохода за 2021 год не превысила 100 млн. рублей

Обратите внимание, что в расчет берется только доход от деятельности на ЕСХН. Данная сумма будет снижаться с каждым годом (см

таблицу № 1);

переход на ЕСХН и освобождение от уплаты НДС были произведены в одном году.

Таблица № 1. Суммы дохода, при которых ИП на ЕСХН могут получить освобождение от НДС

| Год, за который считается доход | Максимальный размер доходов (руб.) |

| 2018 | 100 000 000 |

| 2019 | 90 000 000 |

| 2020 | 80 000 000 |

| 2021 | 70 000 000 |

| 2021 и последующие | 60 000 000 |

В каких случаях ИП на ЕСХН не сможет получить освобождение от НДС

- Доход за прошедший год превысил указанные в таблице лимиты.

- Предприниматель в течение последних трех месяцев реализовывал подакцизные товары.

- ИП не подтвердил свое право на освобождение от уплаты указанного налога.

Что нужно сделать, чтобы не платить НДС ИП на ЕСХН

Для того чтобы получить освобождение от уплаты налога на добавленную стоимость, предприниматели на сельхозналоге должны составить письменное уведомление. Форма этого документа утверждена Приказом Минфина России от 26 декабря 2021 года № 286н и вступает в силу с 1 апреля 2021 года.

Уведомление надо сдать в ИФНС по месту учета до 20 числа месяца, с которого ИП применяет освобождение. После направления уведомления, предприниматель сможет не платить НДС в течение 12 месяцев.

Обратите внимание

, что отказаться от этой льготы нельзя до момента ее окончания. Единственным случаем является получение дохода сверх указанного лимита. Если это произошло, ИП считается утратившим право на освобождение от налога на добавленную стоимость с 1 числа месяца, в котором было допущено превышение.

Какие обязанности по НДС появились у предпринимателей на ЕСХН

Начиная с 2021 года, ИП на сельхозналоге, не получившие освобождение от уплаты налога на добавленную стоимость, должны:

- начислять НДС на сумму реализации товаров (работ, услуг);

- уплачивать налог в бюджет в установленные законом сроки;

- ежеквартально сдавать декларацию (только в электронном виде);

- выставлять контрагентам счета-фактуры с выделенной суммой налога;

- вести книги покупок и продаж.

Зато вместе с обязанностью по уплате НДС сельхозпроизводители получили право на его возмещение из бюджета. Это плюс для тех, кто работает с компаниями на ОСНО и выставляет им счет-фактуры с выделенной суммой налога. Но в целом предприниматели на ЕСХН больше потеряли, чем получили от введения НДС. Из очевидных минусов это:

- увеличение налоговой нагрузки для тех ИП, которые не сотрудничают с плательщиками НДС;

- усложнение учета, так как придется дополнительно вести книги продаж и покупок, выставлять счета-фактуры, ежеквартально подавать отчетность;

- дополнительные расходы на бухгалтера, так как сразу разобраться в тонкостях ведения учета и расчета НДС тем, кто ранее с ним не работал, будет трудно;

- затраты на организацию электронного документа оборота с налоговой инспекцией для сдачи отчетности по налогу на добавленную стоимость;

Рассмотрев, в каких случаях индивидуальный предприниматель может и должен работать с НДС, вкратце остановимся на сроках уплаты налога и сдачи отчетности.