Чем отличается лизинг от кредита автомобиля

Содержание:

- Что такое автолизинг

- ЛИЗИНГ

- Автолизинг

- Лизинг и кредит — что общего

- Когда выгоднее оформить кредит?

- Что такое кредитный договор

- Как работает лизинг – порядок оформления лизинговых сделок ?

- Шаг №1. Выбор лизинговой компании и объекта лизинга

- Шаг №2. Ознакомление с условиями лизинговой сделки и предварительное согласование

- Шаг №3. Составление договора лизинга

- Шаг №4. Внесение первоначального взноса и поставка-приемка лизингового имущества

- Шаг №5. Использование предмета лизинга и оформление его в собственность

- Что такое лизинг простыми словами – определение и сущность лизинга ?

- Выбор лучшего

Что такое автолизинг

Лизинг – аренда автомобиля с правом последующего выкупа по остаточной стоимости. То есть участник программы пользуется машиной, вносит каждый месяц за него определенный платеж, однако до конца действия лизингового соглашения он является собственностью лизингодателя.

Обычно автомобили предоставляются в лизинг на срок до трех лет, и водители вносят первоначальный взнос 10–20% от стоимости автомобиля. После окончания этого срока он может вернуть легковушку или выкупить его. Кроме того, в случае, если за время пользования машиной лизингодателю будет выплачена полная стоимость ТС, его можно оформить в собственность, не платя ни копейки.

Отметим, что данная схема далеко не новая. Например, в Европе и Северной Америке ей давно и активно пользуются. Таким образом приобретается до половины всех «легковушек». Между тем в нашей стране лизинг не так популярен и распространен в основном среди юридических лиц.

Эксперты считают, что причина этого кроется в том, что лизинг пришел в Россию сравнительно недавно, а его условия понятны далеко не всем. Взять авто в лизинг до 2010 года можно было только в коммерческих целях. И в основном это были не легковые автомобили, а автобусы и спецтехника. Лизинговые программы для граждан начали активно развиваться два года назад.

ЛИЗИНГ

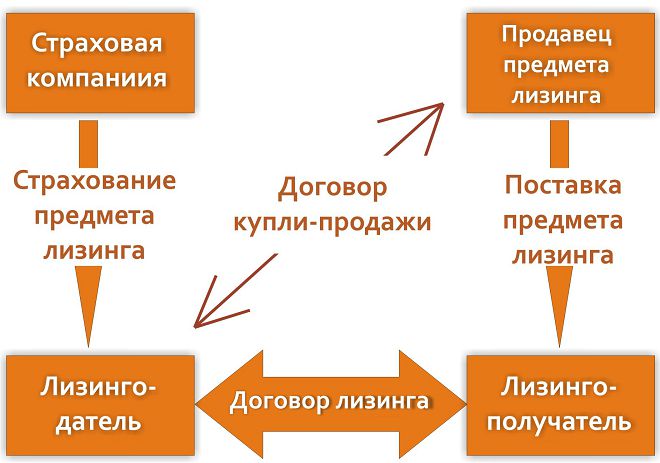

Согласно ст. 2 Федерального закона от 29.10.1998 № 164-ФЗ (в ред. от 26.07.2017) «О финансовой аренде (лизинге)» (далее — Федеральный закон № 164-ФЗ) лизингом является совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе с приобретением предмета лизинга.

В соответствии с договором лизинга лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Лизингодатель может быть как отдельной лизинговой компанией, то есть коммерческой организацией, которая предоставляет услуги по лизингу, так и выступать в качестве продавца и лизингодателя в одном лице.

Предметом лизингового договора могут быть любые непотребляемые вещи, кроме земельных участков и других природных объектов, а также имущества, которое запрещено федеральными законами для свободного обращения.

Замечания

- Предмет лизинга, переданный во временное владение и пользование, является собственностью лизингодателя, а право владения и пользования им переходит к лизингополучателю в полном объеме.

- По окончании срока действия договора лизинга лизингополучатель обязан возвратить предмет лизинга или приобрести его в собственность на основании договора купли-продажи по остаточной стоимости.

- В случае приобретения и по окончании действия договора лизинга право собственности на предмет лизинга переходит от лизингодателя к лизингополучателю.

Нюансы, связанные с лизинговыми платежами

Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок его действия. В эту сумму входят:

- возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю;

- возмещение затрат, связанных с оказанием других услуг, предусмотренных договором лизинга;

- доход лизингодателя.

В общую сумму договора лизинга включают выкупную цену предмета лизинга, если договором предусмотрен переход права собственности на предмет лизинга к лизингополучателю.

ОБРАТИТЕ ВНИМАНИЕ

В договоре лизинга в обязательном порядке указывают информацию о размере, способе осуществления и периодичности лизинговых платежей. При этом в состав расходов предприятия с целью налогообложения относят полный размер лизинговых платежей, а не размер переплаты.

Нужно уделять внимание учету лизингового имущества, ведь от этого зависит размер налогов. Согласно Приказу Минфина России от 17.02.1997 № 15 (в ред

от 23.01.2001) «Об отражении в бухгалтерском учете операций по договору лизинга» условия постановки лизингового имущества на баланс лизингодателя или лизингополучателя определяются по согласованию между сторонами договора лизинга.

Для лизингополучателя выгодно, когда имущество учитывается на балансе лизингодателя. В таком случае лизингополучатель не платит с него налоги. Для лизингополучателя стоимость предмета лизинга учитывается либо на забалансовом счете 001 «Арендованные основные средства» (учет на балансе лизингодателя), либо по дебету счета 08 «Капитальные вложения», субсчет «Приобретение отдельных объектов основных средств по договору лизинга» (учет на балансе лизингополучателя).

Еще одна особенность приобретения имущества в лизинг — возможность применить ускоренную амортизацию на коэффициент не выше трех. Поскольку ускоренную амортизацию применять не обязательно, то в учетной политике предприятия стоит указать условие об использовании специального коэффициента в отношении предмета лизинга. Таким образом, если лизингополучатель воспользуется возможностью применения ускоренной амортизации, то он сократит расходы по налогам.

Согласно Приказу Минфина России от 13.10.2003 № 91н (в ред. от 24.12.2010) «Об утверждении Методических указаний по бухгалтерскому учету основных средств» начисление амортизации по объектам основных средств, являющимся предметом договора финансовой аренды, производится лизингодателем или лизингополучателем в зависимости от условий договора. В случае учета имущества на балансе лизингодателя амортизационные отчисления осуществляет лизингодатель, в случае учета на балансе лизингополучателя отчисления производит лизингополучатель.

Автолизинг

Это вид арендных отношений. Автолизинг для физических лиц — приобретение и передача автомобиля во временное владение и пользование за оплату.

Это вид арендных отношений. Автолизинг для физических лиц — приобретение и передача автомобиля во временное владение и пользование за оплату.

Основание — договор между лизингодателем и лизингополучателем. Это долгосрочная аренда автомобиля без обязательства выкупить его.

Клиент выбирает автомобиль у официального дилера, лизинговая компания приобретает машину, затем передает клиенту. После завершения срока договора клиент возвращает транспортное средство в лизинговую компанию.

Выкупить автомобиль можно, но суть продукта состоит в оплате пользования автомобилем, но не его полной стоимости.

Требуется минимальный пакет документов: обычно это заявление, паспорт, водительское удостоверение. Оформление лизинга проще оформления кредитования.

Заключается договор, по которому Вы становитесь лизингополучателем. Затем лизингодатель покупает автомобиль, который Вы хотите, передает его Вам в пользование. Но собственником остается лизингодатель.

Он занимается регистрацией авто, прохождением ТО и прочими хлопотами. Лизинговые платежи меньше кредитных выплат. Остаточную (выкупную) стоимость фиксируют в договоре. Она неизменна.

- необходимо гораздо меньше документов для оформления, чем при автокредите;

- дополнительные платежи (страхование, постановка на учет в ГИБДД, проведение ТО, транспортный налог) обычно берет на себя лизингодатель, а затраты закладываются в ставку по лизингу;

- ежемесячные платежи ниже, переплаты по процентам отсутствуют (автомобиль возвращается);

- выплачивать всю стоимость автомобиля нет необходимости;

- отсутствие дополнительных комиссий, сборов;

- быстрое рассмотрение заявки на получение автомобиля в лизинг (пара часов);

- если произошло ДТП, лизинговая компания берет на себя все процедуры;

- стоимость ТО лизингового автомобиля ниже, чем кредитного;

- возможность отсрочки погашения суммы;

- легкая смена автомобиля, так как продажей старого авто занимается компания.

Минусы:

Минусы:

- более высокий стартовый взнос, процентные ставки (13-18%);

- более дорогая госпошлина за оформление лизингового договора у нотариуса;

- меньший срок займа (3-5 лет);

- собственник — компания, физическое лицо — арендатор;

- ограничение пробега до 25 000 км в год;

- выезд за границу на приобретенном в лизинг автомобиле осуществляется только после официального разрешения лизингодателя.

Компания имеет право расторгнуть договор в одностороннем порядке, если лизингополучатель не выполняет обязательных требований, например: оставляет машину не на платной охраняемой парковке, сдает в аренду третьим лицам, не уведомляя об этом лизинговую компанию, использует ее в качестве такси, не соблюдает пункты страхования машины.

Автолизинг подойдет Вам больше, если Вы:

- хотите менять машину раз в три года, предпочитаете управлять новым автомобилем;

- аккуратно и грамотно эксплуатируете автомобиль;

- не планируете самостоятельно его модернизировать (тюнинговать, перекрашивать, проводить другие значительные изменения);

- переживаете период раздела имущества;

- Вам необходимо сделать факт наличия автомобиля публичным (есть множество ситуаций, когда это удобно).

Лизинг и кредит — что общего

Ежедневно для эффективного ведения бизнеса перед предпринимателями стоит ряд задач, решение которых зачастую связано с необходимостью дополнительного финансового обеспечения. Эту проблему можно решить двумя способами: кредитованием и лизингом.

Ежедневно для эффективного ведения бизнеса перед предпринимателями стоит ряд задач, решение которых зачастую связано с необходимостью дополнительного финансового обеспечения. Эту проблему можно решить двумя способами: кредитованием и лизингом.

Данные услуги имеют ряд общих черт.

- Во-первых, они являются платными: за использование заемных средств с клиента взимается процент.

- Во-вторых, лизинг и кредит предоставляются на возвратной основе. Сумму, предоставленную вам банковской или лизинговой компанией, придется вернуть.

- Третья схожая черта — срочность получения средств.

Это все, что объединяет лизинг и кредит. А в чем состоят их различия, сейчас разберемся.

Когда выгоднее оформить кредит?

Кредит – это приобретение имущества в рассрочку под определенные проценты. Заключается договор с банком, согласно которому общая стоимость покупки разбивается на несколько платежей.

Согласно договору, имущество, на которое оформляется кредит, является залоговым. Стоит учесть, что плата по договору будет включать не только стоимость товара, но и сумму ежемесячных процентов.

Чем отличается лизинг от банковского кредита? Суть в том, что лизинговая компания приобретает необходимое покупателю имущество и передает его лишь во временное пользование.

Также заключается договор, согласно которому клиент берет недвижимость или же автомобиль в аренду. Стать полноправным владельцем имущества можно будет лишь тогда, когда все платежи будут погашены и закончится срок действия договора лизинга.

Банковский кредит сразу же учитывает затраты на оформление документов. Это значит, что в последующем не нужно будет переплачивать у нотариуса и в налоговой инспекции.

Кроме того, многие финансовые учреждения привлекают клиентов бесплатной страховкой. Чем отличается лизинг от кредита? Тем, что имущество не поступает сразу же в собственность.

По финансовым показателям оформление кредита может оказаться более выгодным. Разнятся их процентные ставки. По кредиту в среднем придется заплатить 15% годовых. В это же время лизинг можно оформить под 18-20%.

Сравнивать оба банковских продукта имеет смысл только при покупке дорогостоящего актива, например, автомобиля, оборудования или недвижимости. Сама суть лизинга заключается в том, что банк или компания приобретает по требованию клиента определенный актив, а затем передает его во временное пользование клиенту.

Поэтому рассматривать лизинг для пополнения оборотных средств организации не имеет смысла.

Купленное в кредит имущество сразу отражается в балансе организации, а переданное на условиях лизинга — только после выкупа у лизингодателя и при условии, что этот пункт прописан в договоре.

Еще чем отличается кредит от лизинга? Преимущество лизинга заключается в том, что для его оформления чаще всего не требуется залог. В редких случаях банк может запросить небольшой процент от суммы сделки.

Кредит предоставляется под залог купленного или любого другого имущества. Причем его стоимость может в несколько раз превышать объем кредита.

Для кредитора более выгодным является договор лизинга. У арендатора появляется больше свободы действий в отношении объекта сделки.

Затраты на обслуживание имущества могут быть включены в ежемесячную плату. В случае с кредитом клиенту приходится самостоятельно искать средства для оплаты страховки, налогов и госпошлины.

Если для организаций и частных лиц, которые занимаются индивидуальной предпринимательской деятельностью, услуги приобретения имущества в лизинг были доступны уже достаточно давно, то для населения это стало возможным лишь с 2011 года.

И чаще на заключении лизингового договора физические лица останавливаются в случае приобретения автотранспортных средств. Отличия лизингового и кредитного договора достаточно существенны.

Эти финансовые инструменты привлечения заемных средств отличаются следующим:

- порядком приобретения имущества;

- оформлением приобретаемого имущества в собственность клиента;

- вопросами страхования и оформления различных документов;

- возможностями приобретения того или иного имущества.

Однако лизинг привлекательнее тем, что можно протестировать, насколько выбранная модель соответствует поставленным задачам или подходит конкретному пользователю.

Если по какой-то причине авто не подошло – его можно вернуть. Кредитное авто вернуть или поменять не получится.

Основным отличием лизинга от кредита является именно момент перехода права собственности. Кредитное авто сразу оформляется в собственность заемщика.

Соответственно именно заемщик оплачивает транспортный налог, заботиться о техническом состоянии машины и несет за нее полную ответственность.

При лизинге владельцем авто остается лизингодатель, пока клиент не изъявит желание выкупить авто и не выплатить полную стоимость выкупа.

Что такое кредитный договор

При кредитовании и составлении кредитного договора, финансовая организация предоставляет денежные средства заемщику под проценты. Деньги можно расходовать по своему усмотрению. Долг возвращается ежемесячно в размере определенной суммы оговоренной в договоре.

При кредитовании предоставляется сумма от банка в соответствии с условиями:

- Возвращают в течение определённого срока, выплачивая по частям, отдавая проценты.

- Принимая решение, банк изучает кредитную историю клиента.

- Вопрос рассматривается от 5 дней до трёх месяцев.

- Выдача средств иногда производится на конкретные цели. Существуют нецелевые займы. Деньги расходуются на произвольные цели.

- Устанавливается график регулярных платежей для заёмщика. В документе определены суммы, сроки выплат. Отступление рассматривается как нарушение обязательств.

- Платежи состоят из части основной суммы долга, процентов за использование.

- Применяется залог, поручительство. Учитываются полученные доходы.

- Если на заём куплен автомобиль, то получатель владеет им и распоряжается по личному усмотрению.

- Акции и бонусы не предусматриваются.

Выдавать займы может только кредитная организация. Занимаясь такой деятельностью можно после получения лицензии. В этом списке перечислено то, чем кредит отличается от лизинга простыми словами.

Как работает лизинг – порядок оформления лизинговых сделок ?

Несмотря на сравнительную простоту лизинговых операции, как и при использовании любых финансовых инструментов, требуется следование определенным правилам.

Заключение лизингового соглашения происходит в несколько основных этапов, каждый из которых должен грамотно оцениваться как с юридической, так и с финансовой точки зрения.

Шаг №1. Выбор лизинговой компании и объекта лизинга

В сравнении с более развитыми странами, рынок лизинговых услуг в России несколько ограничен в объеме и в спектре предоставляемых услуг, однако больших проблем в поиске лизинговой компании в настоящее время не существует.

Объект лизинга определяется исходя из потребностей и финансовых возможностей потенциального лизингополучателя.

Вывод о том, подходит ли рассматриваемая компания для заключения с ней соглашения можно сделать, проанализировав следующую информацию:

- история компании на финансовом и инвестиционном рынках;

- количество выполненных соглашений и действующих договоров;

- наличие филиалов компании, штат сотрудников, уровень их квалификации;

- открытость компании, доступность предоставляемых услуг и информации о них;

- ограничения и условия по договорам лизинга в сравнении с другими компаниями.

Шаг №2. Ознакомление с условиями лизинговой сделки и предварительное согласование

После установления контакта с понравившейся компанией, предоставляющей лизинговые услуги, следует провести предварительные переговоры об условиях предоставления конкретного имущества в лизинг.

Важными позициями в рассматриваемых соглашениях это:

- величина первоначального взноса;

- гарантии соблюдения интересов сторон;

- размер и периодичность выплат;

- срок действия договора;

- условия прекращения договора.

После предварительного одобрения условий потенциального соглашения, лизингополучатель составляет заявку и подготавливает требующиеся документы. Лизингодатель, в свою очередь, осуществляет анализ получателя, оценивая в первую очередь его финансовое состояние.

Шаг №3. Составление договора лизинга

Для заключения договора могут потребоваться различные документы, основными из которых являются:

- непосредственно заявка на получение лизинга;

- отчетность бухгалтерии получателя (если таковым является юридическое лицо, например, ООО — как его открыть мы писали здесь) за определенный период времени;

- документы, удостоверяющие личность, регистрационные и уставные документы компании;

- договор с поставщиком предмета лизингового соглашения;

- документы о страховании объекта лизинга.

В зависимости от предмета договора и особенностей сторон, лизингодателю могут потребоваться и иные документы и справки, характеризующие получателя или имущество, передаваемое в лизинг.

Сам договор лизинга обязательно включает в себя:

- описание предмета договора;

- установочные данные сторон;

- существенные условия соглашения;

- срок действия соглашения;

- график внесения арендных платежей;

- условия последующего выкупа или возврата арендуемого имущества;

- права и обязанности участников соглашения;

- ответственность сторон, в том числе за невыполнение условий договора.

Шаг №4. Внесение первоначального взноса и поставка-приемка лизингового имущества

После заключения договора получатель оплачивает первый взнос и принимает предмет лизинга во временное владение.

Если в договоре участвует поставщик имущества, то обязанность поставки предмета лизинга получателю, как правило, возлагается на него.

Шаг №5. Использование предмета лизинга и оформление его в собственность

В случае нарушения условий соглашения (нецелевое использование предмета договора, задержки в оплате), лизингодатель вправе требовать возврата, принадлежащего ему на правах собственности, имущества.

Ответственность за порчу и поломку имущества несет получатель (если иное не предусмотрено соглашением, например, договором сервисного лизинга).

Если условия соглашения выполнены в полном объеме, то после погашения соответствующей суммы, указанной в договоре, право собственности на имущество, переданное в лизинг, переходит получающей стороне.

Прибыль от использования, взятого в лизинг имущества, является собственностью лизингополучателя.

Лизинг или кредит — в чем разница, что лучше и выгоднее

Что такое лизинг простыми словами – определение и сущность лизинга ?

Дословно термин «лизинг» переводится как «сдавать, брать в аренду», но основным отличием лизинговой операции от обычного предоставления имущества в аренду, является возможность последующего выкупа используемого имущества с учетом внесенных платежей.

1.1. Субъекты и объекты лизинговых отношений

Субъектами лизинговой операции являются:

- лизингополучатель – физическое или юридическое лицо, получающее возможность использования какого-либо имущества на условиях договора лизинга;

- лизингодатель – кредитная организация, юридическое лицо, а также физические лица, предоставляющие услугу лизинга;

- страховщик, осуществляющий страхование сделки и (или) передаваемого имущества;

- поставщик имущества – продавец или производитель определенного оборудования, дилер, собственник имущества.

Лизингополучатель и лизингодатель являются обязательными участниками лизингового соглашения и представляют основные стороны договора.

Страхование сделки и самого имущества, передаваемого в лизинг, осуществляется на усмотрение лизингодателя, условия страхования, его стоимость и объём определяются по соглашению сторон.

Лизингодатель может являться владельцем передаваемого имущества, а может только предоставлять услугу передачи имущества во временное пользование от поставщика к лизингополучателю.

Объектом лизинговых отношений может выступать практически любое непотребляемое имущество (за исключением земельных участков и иных природных объектов, а также предметов, свободный оборот которых ограничен или запрещен).

Это могут быть:

- сооружения и здания;

- оборудование, производственные линии;

- предприятия;

- транспорт различного назначения;

- иное имущество, в использовании которого заинтересован лизингополучатель.

1.2. В чем заключается экономический смысл лизинга?

Используя лизинговые операции для получения возможности фактического владения определенным имуществом, можно получить существенную выгоду в отличие от прямого приобретения на собственные или заемные средства.

Это достигается за счет того, что лизингополучатель может использовать интересующее его имущество практически сразу после внесения первоначального взноса, составляющего, как правило, не более 30% от рыночной стоимости.

Оставшаяся сумма выплачивается в сроки, предусмотренные конкретными соглашениями, вариативность и гибкость которых, выгодно отличает их от кредитных договоров.

Ещё одним плюсом использования имущества на основании лизингового договора, является то, что несмотря на возможность эксплуатации предмета лизинга, налоги на такое имущество не начисляются (обязанность оплачивать налог на имущество появляется только после приобретения права собственности).

Итак, эксплуатация имущества на основании соглашения о лизинге может иметь следующие преимущества:

- возможность сразу не расходовать значительные денежные средства;

- разнообразие условий предоставления имущества в лизинг;

- эксплуатируемое имущество не облагается налогом.

Формы, типы и виды лизинговых операций

Выбор лучшего

В чем разница между кредитом и лизингом, ясно. Похожими чертами являются платность и срочность. В любом случае банк или лизинговая компания получит полную стоимость машины и некоторый дополнительный заработок. Теперь рассмотрим основные отличия лизинга от кредита:

- Если вы взяли машину в кредит, то перед банком у вас возникает обязательство по страхованию автомобиля на случай ущерба или хищения. Если вы страхуете автомобиль без КАСКО, то первоначальный взнос возрастает в 2-3 раза от планируемого. Лизинг автомобиля же предполагает, что страхование на себя берёт лизингодатель.

- Если вы решили взять в финансовую аренду не автомобиль, а что-либо для своего бизнеса, то вправе рассчитывать на финансовые льготы от государства, т. е. уменьшение налогооблагаемой базы. Это главное преимущество и отличие лизинга от кредита.

- Лизинг для бизнеса также предполагает ускоренную амортизацию имущества, что ведёт к существенной экономии.

- Если вы купили какое-либо средство производства, то лизинговые платежи могут осуществляться продукцией, произведённой на нём, т. е. иметь натуральную форму. Однако это скорее исключение.

- Договор при оформлении финансовой аренды зачастую куда более прозрачен. Он отличается от договора по кредиту. Конечно, любой такой документ имеет подводные камни, но в данном случае выявить их куда проще.

- Лизинг похож на аренду. Вы получаете право пользоваться каким-либо средством на срок, равный примерно 50% периода полной его амортизации. После этого вы можете либо вернуть вещь лизингодателю, либо выкупить её по остаточной стоимости. Для юридических лиц это хороший способ сократить свои расходы на предметы производства.

Преимущества финансовой аренды вполне очевидны. Недостатками такого удобного способа приобретения автомобиля или средства производства являются:

- высокая итоговая стоимость по сравнению с кредитной;

- срок, который иногда не совсем удобен клиенту;

- право владения средством переходит к клиенту только после полного выкупа первого;

- если в договоре оговорена привязка к курсу валют, то в случае коллизий (например, девальвации) все риски несёт клиент;

- если по какой-то причине лизингополучатель не сможет платить за средство, последнее придётся вернуть лизингодателю при условии полного невозврата уже уплаченной суммы.

Нельзя однозначно сказать, что лучше — лизинг или кредит. Однако можно сделать вывод, что для юридических лиц лизинг является оптимальным вариантом из-за возможности уменьшить налогооблагаемую базу. Для физического лица нет большой разницы, приобретать вещь в лизинг или в кредит. В первом случае договор немного проще, простому обывателю легче понять все его условия. Однако процентная ставка при лизинге иногда превышает таковую при кредите.

Чтобы определиться с тем, что подходит больше — лизинг или автокредит, нужно исходить из целей. Если требуется выкуп приобретенного на заёмные деньги имущества, то целесообразнее выбрать кредит. Если же целью является использование заёмного имущества, то предпочтительнее лизинг.