Инструкция получения страхового полиса по гражданской ответственности + обзор понятия и особенности страхования, виды, важные моменты

Содержание:

- Как правильно застраховать гражданскую ответственность перед третьими лицами – 4 простых совета

- Виды ответственности и ее законодательное регулирование

- Договор

- Кто или что есть объектом страхования

- Виды

- Категории страхования ответственности

- ТОП-5 страховых программ для имущества

- Виды

- Виды страхования

- Страхование ответственности работодателя

- Какие риски покрывают страховки на профессии

- Пошаговая инструкция страхования гражданской ответственности

- Как происходит страхование гражданской ответственности – 5 основных этапов

- Виды страхования профессиональной ответственности

Как правильно застраховать гражданскую ответственность перед третьими лицами – 4 простых совета

Основной смысл подписания договора со страховщиком – полноценная и своевременная защита собственных интересов.

Чтобы получить такую защиту, нужно страховать ответственность правильно и следовать нашим экспертным советам.

Совет 1. Сотрудничайте только с проверенными компаниями

Проверенный и надёжный страховой партнёр – гарантия своевременных выплат без дополнительных проверок, волокиты и длительного периода ожидания.

Можете воспользоваться нашим списком страховщиков или привлечь страхового брокера. За относительно небольшое вознаграждение профессиональный агент сам отыщет для вас наиболее выгодную программу.

Совет 2. Не допускайте ошибок в указании личных данных

Невнимательность при заполнении заявления может дорого вам обойтись. Одна ошибка при внесении данных, и договор становится недействительным.

Доказать свою невиновность постфактум гораздо сложнее, чем несколько раз проверить и перепроверить документ перед подписанием.

Совет 3. Внимательно изучайте перечень страховых рисков

Об этом уже говорилось выше – сначала перечитайте условия договора, потом подписывайте. Не все случаи гражданской ответственности входят в список страховых рисков.

В каждой компании свой список исключений, который нужно изучить заранее. Знайте, что компании однозначно не выплачивают компенсации, если ущерб был вами нанесён в состоянии алкогольного опьянения или умышленно.

Совет 4. Заключайте договор с компаниями, услугами которых вы уже пользовались

Страховщики любят лояльных клиентов, как родных. Постоянные пользователи приносят им основную часть дохода.

Преданных страхователей фирмы часто поощряют бонусами и скидками. Грех не воспользоваться выгодными предложениями компаний, с которыми вы уже сотрудничали.

Специально для вас мы подготовили интересное видео по теме страхования ГО застройщиков.

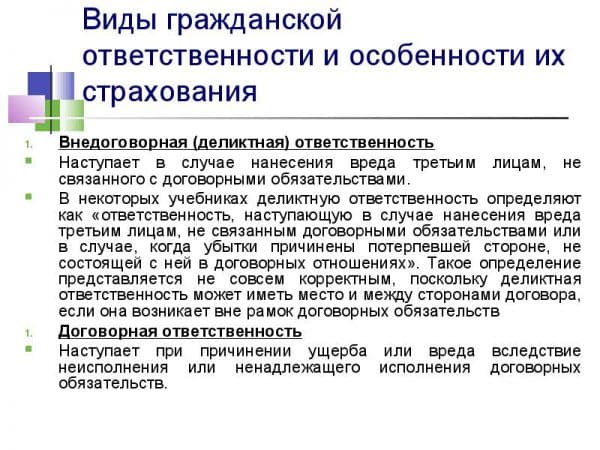

Виды ответственности и ее законодательное регулирование

В страховых отношениях ответственность наступает при нанесении одной из сторон финансового вреда другой. Она выражена в виде компенсации убытков, морального ущерба, уплаты неустойки и процентов за пользование чужими денежными средствами. Убытки могут быть выражены не только в отказе страховщика в выплате, но и в проведении платежа не в полном объеме. К категории убытков также можно отнести расходы на проведение экспертных работ в случае, если они необходимы для доказательства несоответствия произведенных страховых выплат реальным показателям. К отдельному виду ответственности относится компенсация неполученной прибыли. Ниже приведен пример судебного разбирательства, где одним из исковых требований является возмещение процентов за несвоевременную выплату страховой суммы.

Пример судебного разбирательства по имущественному страхованию

По договору имущественного страхования организацией «Стройпрогресс» в 1998 году было застраховано транспортное средство (КАМАЗ). По условиям договора страховая компания была обязана в случае кражи транспорта возместить владельцам ущерб в 3-дневный срок после получения всех необходимых документов. За каждый день просрочки выплаты страхователю должен выплачиваться штраф в соответствии с действующими Правилами страхования. Машина была украдена в 1999 году в ночное время из гаража. Владельцы обратились в правоохранительные органы, но через несколько дней расследование (уголовное дело) было приостановлено. Страхователь уведомил страховую компанию о событии, предоставил весь перечень необходимых документов. Страховщик длительное время не выполнял свои обязанности по выплате компенсации стоимости имущества, поэтому организация «Стройпрогресс», являющаяся собственником КАМАЗа обратилась в Арбитражный суд г. Москвы с целью взыскать со страховщика 70 000 рублей убытка (возмещения) и 31 927 рублей в качестве процентов за просрочку платежа. Суд удовлетворил иск частично, отказав в части взыскания процентов, мотивируя это тем, что у страховщика нет денежного обязательства перед страхователем. Президиум Высшего Арбитражного суда данное решение отменил, мотивировав это тем, что в соответствии со статьей 929 ГК РФ выплата страхового возмещения и есть денежное обязательство страховой компании, неисполнении которого влечет наложение ответственности согласно статье 395 ГК РФ. Таким образом, ЗАО «Стройпрогресс» были получены и страховое возмещение и сумма процентов, указанные в первоначальном иске.

Возмещение убытков по страховому договору регулируется Гражданским Кодексом РФ. Статьей 15 предусмотрено их возмещение в полном объеме. Статья нормативно-правового источника определяет порядок расчета компенсации с учетом расходов, понесенных лицом на восстановление нарушенного права и упущенной выгоды. Еще одной формой ответственности является уплата неустойки. Порядок ее взыскания должен быть предусмотрен в договоре. В судебном порядке страхователь вправе требовать страховое возмещение в соответствии со ст. 395 ГК РФ.

Договор

Договор страхования ответственности – основной документ, который регламентирует взаимоотношения страховой компании и застрахованного лица. Основные принципы формирования договорных документов в сфере страхования прописаны в законе «Об организации страхового дела в РФ», а также в главе 48 гражданского кодекса.

Фактически договор страхования – это соглашение универсального характера, которые подписывают страховщик и страхователь. На основании соглашения страховщик обязан выплатить компенсацию при наступлении страхового случая. Страхователь, в свою очередь, обязуется своевременно перечислять в пользу страховой компании взносы установленного размера.

Кто или что есть объектом страхования

Указание объекта страхования профессиональной ответственности юристов (адвокатов, нотариусов), медиков, водителей и людей прочих, потенциально опасных для окружающих профессий, является обязательным пунктом договора.

Под понятием «объект» понимается сохранение имущественного состояния специалиста в случае совершения им просчета при выполнении служебных обязанностей на рабочем месте. При этом, страховым случаем считается предъявление специалисту счета за компенсацию ущерба, нанесенного его действиями/бездействием третьей стороны при отсутствии причин для отказа выплат. Если данное положение не прописывается в соглашении, то в выплате возмещения со стороны СК может быть отказано.

Виды

В зависимости от оснований возникновения гражданская ответственность может быть:

- образовавшейся в результате нарушения пунктов договора;

- появившейся из-за несоблюдения законодательных норм.

С учетом порядка распределения страхового долга между нарушителями правоотношения делятся на:

- долевые – в данном случае санкционную нагрузку несет все виновные лица в равных долях;

- солидарные – материальное требование направляется к одному лицу и строго в полном объеме, а оно уже взыскивает лишние деньги из уплаченной суммы с остальных виновников;

- субсидиарные – материальные убытки возмещаются не должником лично, а другими лицами (родители, поручители, пр.).

Почему может возникнуть необходимость в оформлении страхования гражданской ответственности описано в данной статье.

По отношению к виновнику гражданская ответственность бывает:

- непосредственной (налагается за совершенное ранее правонарушение);

- в форме регресса (в данном случае степень вины в нанесенных убытках для третьего лица будет опосредованная).

На аналогичных основаниях выделяется ответственность за третьих лиц и личная.

Что касается форм выражения санкционных последствий, то возможны следующие варианты:

- Компенсационная – в формате возмещения пострадавшему ущерба (компенсация морального, имущественного вреда). Например, в случае, если была повреждена недвижимость. Про страхование гражданской ответственности касательно квартиры читайте далее.

- Штрафная – наказание виновника на нарушения (проценты, неустойка, лишение задатка, пр.).

- В форме запрета – накладываются ограничения на определенные виды деятельности.

- В виде принуждения – например, а заключению договора (в соответствие со ст. 445 ГК РФ).

Гражданская ответственность за прописанные в законе нарушение может выражаться в одной форме или сразу нескольких.

Категории страхования ответственности

Страховая деятельность в Российской Федерации регулируется Гражданским Кодексом.

Закон разделяет страхование ответственности на две категории: обязательное и добровольное. Что это такое, и как понять, какой вид страхования является обязательным, а какой добровольным?

Добровольное страхование ответственности

Добровольное страхование в Российской Федерации осуществляется по личной инициативе страхователя, опираясь на Гражданский Кодекс и на Закон о страховой деятельности в РФ. При этом страховщик сам устанавливает правила такого вида услуги.

Объёмы страховых случаев и причины их наступления оговариваются с клиентом при подписании договора.

Обязательное страхование ответственности

В соответствии с пунктом 2 статьи 927 Гражданского кодекса РФ обязательное страхование – страхование в случаях, когда законом на указанных в нем лиц возлагается обязанность страховать в качестве страхователей жизнь, здоровье или имущество других лиц либо свою гражданскую ответственность перед другими лицами за свой счет или за счет заинтересованных лиц.

Пункт 4 статьи 3 Закона РФ от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации» устанавливает, что условия и порядок осуществления обязательного страхования определяются федеральными законами о конкретных видах обязательного страхования.

При этом Федеральный закон о конкретном виде обязательного страхования должен содержать положения, определяющие:

- Субъекты страхования.

- Объекты, подлежащие страхованию.

- Перечень страховых случаев.

- Минимальный размер страховой суммы или порядок ее определения.

- Размер, структуру или порядок определения страхового тарифа.

- Срок и порядок уплаты страховой премии (страховых взносов).

- Срок действия договора страхования.

- Порядок определения размера страховой выплаты.

- Контроль за осуществлением страхования.

- Последствия неисполнения или ненадлежащего исполнения обязательств субъектами страхования.

- Иные положения.

Перечень законов о конкретных видах обязательного страхования, содержащих в том или ином объеме обязательные положения, перечисленные в Пункт 4 статьи 3Закона РФ от 27.11.1992 N 4015-1 «Об организации страховогодела в Российской Федерации».

ТОП-5 страховых программ для имущества

Программ имущественного страхования – множество. Все они разнятся между собой как по охвату рисков, так и по размеру платежей и компенсаций. Основные программы в этом направлении:

- Страхование личного имущества. Сюда подойдет любой материальный объект, который по мнению клиента может получить ущерб или быть уничтоженным.

- Дача-дом-квартира – программа страхования жилой недвижимости. Создана для того, чтобы обеспечить безопасность и финансовую компенсацию при порче или уничтожении сооружения.

- Small Business – коммерческая программа, позволяющая малому бизнесу и частному предпринимателю защититься от рисков недополученной прибыли, банкротства и пр.

- Путешествуй безопасно – все виды рисков, связанных с дорожным движением, перевозкой грузов.

Страхование как таковое в России прижилось не полностью. Нашему человеку еще предстоит понять, что это никакая ни афера, и не выбрасывание денег на ветер. Это реальная финансовая и психологическая подушка безопасности, такая необходимая в наши дни.

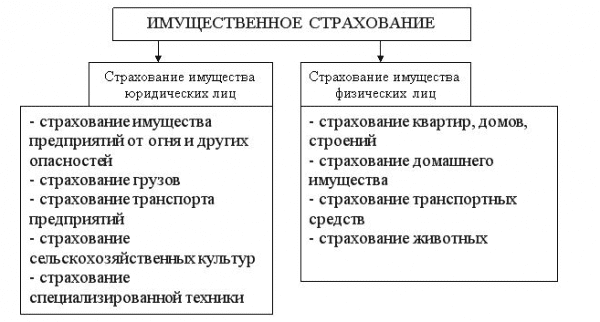

Виды

Выделяют такие основные виды имущественного страхования:

- транспортное;

- от огня;

- предотвращение коммерческих рисков;

- убытки от перерывов в производстве;

- новая техника либо технологии.

Также существуют виды страхования, связанные с защитой недвижимости, домашних животных и других объектов собственности. К специфическим видам страхования также относят страхование:

- строительства;

- денежной наличности (на время перевоза в транспорте);

- от кражи;

- защита депозитов;

- железного транспорта;

- воздушного транспорта;

- морских судов;

- прочего имущества.

К этой же категории относится страхование от политических рисков.

Классификации

Все случаи страховых рисков подразделяются на 3 основные категории:

- утрата собственности на имущество;

- связанные с застрахованным имуществом;

- ответственность перед другими лицами.

Любое физическое или юридическое лицо имеет право застраховать принадлежащее ему имущество от одного или сразу нескольких рисков.

Объекты имущественного страхования

Выгододержателями в случае имущественного страхования могут быть физические лица, а также промышленные либо сельскохозяйственные предприятия. Объектами имущественного страхования для физических лиц являются:

- квартира (страховыми случаями являются затопление соседями, кража либо грабёж, пожар);

- дом (владельцы частных домов в основном выбирают такие страховые риски, как пожар и кража);

- дача или загородный коттедж (наиболее часто это пожар, кража, стихийное бедствие, наезд транспорта, падение предметов на дом и хозяйственные постройки);

- ценные предметы (антиквариат, ценные бумаги, фолианты, драгоценности, семейные реликвии).

На земельном участке можно застраховать также гараж, баню, недостроенный дом и другие объекты. К объектам имущественного страхования для предприятий относятся:

- различные здания и хозяйственные сооружения;

- незавершенные строительные объекты;

- автомобили и спецтехника;

- имущество, которое было принято на переработку, комиссионную оценку либо ответственное хранение.

Для сельскохозяйственных предприятий объектами страхования дополнительно являются животные и урожай, в том числе ещё не собранный.

Виды страхования

Вот несколько наиболее популярных видов страхования:

- ОСАГО, «автогражданка», полис страхования гражданской ответственности автовладельцев – все это об одном и том же документе. Это обязательный полис для каждого владельца автомобиля, на его основании ущерб, который причинен одним водителем другому или его машине, компенсируется страховой компанией, а не виновников ДТП. Но у ОСАГО имеется лимит, установленный законодательно, свыше которого компенсации идет уже от виновника ДТП. В 2021 году он составляет для материального ущерба 400 тысяч рублей, а для ущерба здоровью – 600 тысяч рублей. Большие сумму ущерба за счет страховой компании можно компенсировать только при наличии полиса дополнительного добровольного страхования автогражданской ответственности (ДоСАГО)

- Страхование перевозчиков. Любая транспортная компания отвечает за безопасность пассажиров и грузов. Пределы ответственности перевозчиков определяются международными нормативами. При этом страховой ситуации могут быть: причинение вреда жизни или здоровью пассажиров, нанесение ущерба багажу, порча или потеря перевозимых грузов, нарушение сроков доставки груза или пассажиров по вине самого перевозчика, нанесение ущерба третьим лицам в ДТП с перевозчиком. Страхователями в данном случае будет выступать юридическое лицо, которое владеете транспортным средством как арендатор или собственник.

- Страхование ущерба окружающей среде. Такая страховка предусматривает защиту ответственности за возникновение рисков вследствие негативного влияния на окружающую среду. Такие договор страхования заключают собственники потенциально опасных для природы объектов – шахт, электростанций, химических и нефтеперерабатывающих предприятий, танкеров, заводов, производящих взрывчатые и токсичные вещества. В случае возникновения аварий, техногенных катастроф, утечек по вине владельца опасного объекта ущерб будет компенсирован страховой компанией. Так как речь здесь идет о довольно крупных суммах компенсаций, то специализируются на этих рисках крупные международные страховые компании. В России подобных опасных объектов порядка трех сотен, все они обязаны иметь страховку гражданской ответственности от рисков нанесения вреда окружающей среде.

- Страхование ответственности производителей и продавцов. Проще говоря, это страховка от возникновения брака в готовой продукции. Бракованная продукция может появиться из-за нарушений условий работы, недоработок на стадиях разработки продуктов или проектирования, использования некачественного сырья или расходных материалов, из-за человеческого фактора. Ущерб тут может быть не только покупателю, но и самому производителю товаров. Защитится от непредвиденных трат, можно заключив договор страхования товара на гарантийный срок.

- Страхование профессионально ответственности. Это фактически страхование от ошибок специалиста, которые влекут за собой непредвиденные траты их клиентов, которые, в случае наличия страховки, компенсирует страховая компания. Такой вид страхования актуален для частных специалистов – юристов, брокеров, адвокатов, оценщиков, врачей и так далее.

- Страхование гражданской ответственности застройщика. В России такое страхование является обязательным. Благодаря этой страховке дольщики могут вернуть свои средства или же получить жилье даже в случае банкротства строительной компании. С 2014 года застройщики по закону не могут брать деньги с дольщиков при отсутствии данной страховки.

- Страхование от неисполнения обязательства. Это вид добровольного страхования, чаще всего ею пользуются заемщики по кредитным договорам, которые беспокоятся о том, что не могут погасить кредит в установленный срок. В этом случае сумма договора страхования будет меньше кредитной на 10-20%.

Страхование ответственности работодателя

Страхование ответственности работодателя — часть добросовестного отношения каждой компании к своим контрагентам и партнерам. Особого внимания заслуживают наемные работники. В обязанности предприятия входит соблюдение каждого пункта договора и создание безопасных условий труда. Зафиксированные нарушения трудового договора нередко приводят к подаче исковых заявлений с последующей выплатой компенсаций за нанесенный вред. Основными причинами появления нового вида страхования считается стремительное развитие бизнеса и формирование сложной корпоративной структуры предприятий.

Какие риски покрывают страховки на профессии

Под страховым случаем понимается законодательное признание допущенной производственной ошибки и установленная экспертизой сумма причиненного ущерба.

Прецеденты для выплат могут быть следующие;

- неправильно поставленный диагноз;

- ухудшение состояния здоровья (инвалидность, смерть) после проведения лечения или операции;

- осложнения из-за индивидуальной непереносимости медикаментов;

- совершение аварии при управлении транспортным средством;

- неправильный выбор конструкций или строительных материалов, погрешности при расчете нагрузок;

- ошибка при оценке имущества;

- порча продукции при хранении и транспортировке.

Пошаговая инструкция страхования гражданской ответственности

Шаг 1: Выбираем компанию

Действовать нужно грамотно, чтобы компания, которой вы доверились в действительности смогла соответствовать вашим высоким требованиям. Не стоит доверять составление такого договора компании, которая предлагает самые низкие параметры цены. Вопрос нужно изучить крайне детально, чтобы в дальнейшем не было неприятных сюрпризов.

При выборе оцените такие данные:

Финансовая устойчивость. Такой показатель основывается на данных уставного капитала, а также на основании изучения суммы страховых выплат;

Срок работы компании

Чем дольше компания существует, тем более устойчивой она будет, а значит и страхование в ней будет для вас более надежным мероприятием;

Оцените ассортимент услуг, наличие филиалов;

Обратите внимание на существование специализированных рейтингов, которые составляются независимыми агентствами. В данной случае, посредством таких знаний вы в действительности сможете грамотно подобрать варианты сотрудничества;

Внимательно изучите отзывы клиентов, которые уже использовали услуги данной компании.

Шаг 2: Определяемся с направлением страховки

При подписании договора непременно формируется специализированный перечень рисков страхового формата. Чем более существенным будет данный список, тем более значительной будет конечная стоимость продукта. Так что, вам нужно оценить вероятность возникновения той или же иной ситуации, чтобы рационально оценить перспективы внесения тех или же иных случаев в свой полис.

Шаг 3: Готовим документы

Как правило, компании устанавливают необходимость предоставления минимального количества документа. Все дело в том, что требования существенного списка справок и пр., могут серьезно снизить количество желающих оформлять полис. Но есть определенные пакеты, оформление которых потребует сбора более существенного количества документации. Полный перечень документации можно получить посредством обращения к агенту страховой компании.

Шаг 4: Производим оплату

Каждая компания самостоятельно определяет перечень вариантов, посредством которых можно произвести процедуру оплаты услуг. Это может быть платеж наличными, непосредственно в фирме. Это может быть перечисление средств на расчетный счет или же оплата картой. Чем больше способов оплаты компания имеет, тем более существенным спросом будут пользоваться ее услуги.

Шаг 5: Заключение договора

Чтобы получить надежные гарантии того, что полис в действительности будет вам выгоден, нужно убедиться в описании всех ранее оговоренных условий в договоре. Если же вы видите, что определенные пункты отличаются от той информации, которую вы получили от агента, нужно сразу же задавать вопросы, выяснять ситуацию. Многие специалисты говорят о том, что если полис оформляется на достаточно крупную сумму, то рациональным будет предоставление его на изучение юристу. В таком случае, вы сможете максимально грамотно подойти к вопросу защиты своих интересов и будете уверенными в том, что ваши интересы по документу четко соблюдены.

Как происходит страхование гражданской ответственности – 5 основных этапов

Услуги страхования гражданской ответственности оказывают десятки компаний различного уровня.

Право на такой вид деятельности даёт лицензия, выданная государственными органами. Эти же структуры имеют право лишить контору разрешительного документа за нарушение правил страхования и невыполнение своих обязанностей перед клиентами.

Процедура страхования гражданской ответственности довольно проста, но стоит изучить все этапы и нюансы процесса заранее. Это поможет пользователям приобрести действительно полезный продукт по выгодной цене.

Этап 1. Выбор страховой компании

Не стоит оформлять договор в первом попавшемся учреждении. Утверждение «все страховщики одинаковые» – в корне неверное. Скорее, наоборот – у каждой компании свой набор уникальных услуг, свои достоинства и недостатки.

Знатоки советуют при выборе конторы учитывать следующие показатели:

- опыт – чем старше учреждение, тем лучше;

- финансовая устойчивость – на неё влияет размер уставного капитала, общая сумма выплат по страховым случаям и величина резервного фонда;

- рейтинг от независимых агентств;

- наличие разветвлённой сети филиалов;

- ассортимент страховых услуг;

- общее количество клиентов.

Можно поступить ещё проще – расспросить своих знакомых. Кто-нибудь из них наверняка пользовался услугами того или иного страховщика и имеет о нём хотя и субъективное, но зато абсолютно достоверное мнение.

Этап 2. Определение предмета страховки

Каждый договор содержит перечень страховых рисков. От их количества зависит конечная стоимость продукта.

Понятно, что полис, в который включены все вероятные события, касающиеся страхования ГО, будет стоить дороже, чем договор, предусматривающий лишь 1-2 конкретных ситуации.

Впрочем, документы обязательного страхования содержат, как правило, регламентированное количество рисков. Так, договоры ОСАГО в каждом регионе составлены по стандартной схеме, а расчетные тарифы устанавливаются на федеральном уровне.

Этап 3. Подготовка документов

Список документов для страхования ГО – минимальный: у компаний нет намерения затягивать процесс, поскольку они сами заинтересованы в скорейшем внедрении клиента в систему страхования.

Обязательно понадобятся паспорт, документы, подтверждающие право владения транспортом, недвижимостью и другим имуществом, технические документы на транспорт или иную собственность. Конкретные списки вам обязательно предоставят страховщики: перечень необходимых бумаг разнится в зависимости от вида страхования ответственности.

Этап 4. Оплата полиса

Услуги компании оплачиваются наличными, банковскими переводами, с помощью электронных платежных систем.

Каждая фирма стремится предоставить клиенту максимальное число вариантов расчета. Взносы по договору – единовременные или периодические (ежемесячные, ежеквартальные и т.д.).

Этап 5. Заключение договора

Главное правило страхователя должно звучать так: «без прочтения не подписываю». Это значит, что любую бумагу, выданную на подпись страховой организацией, следует внимательнейшим образом изучить.

В особенности это касается приложений, примечаний, пунктов, набранных мелким шрифтом. Именно там обычно кроется самая важная информация относительно условий и размеров страховых выплат.

К сожалению, значительная часть пользователей начинает разбираться в нюансах договора уже после наступления страховой ситуации. Это чревато неприятными сюрпризами, денежными потерями и разочарованиями.

Виды страхования профессиональной ответственности

С учетом специфики деятельности, для клиентов предоставляются разные виды защиты своей гражданской ответственности за ошибки по работе.

Так, что касается сроков заключения договоров, то они могут быть такими:

- Разовые. Оформляются на разовое мероприятие, связанное с большой вероятностью возникновения негативных последствий, даже независимо от соблюдения его проведения.

- Краткосрочные. Имеют обычный формат соглашения, рассчитанного от месяца до года. Действуют стандартные условия периода охлаждения, продления и пополнения по графику.

- Долговременные. Заключаются на период действия контракта, который работники заключают с организацией или ИП с налоговой.