Для чего страховать квартиру: о возможных рисках, случаях обязательного страхования и стоимости полиса

Содержание:

- Согласие

- Ренессанс Страхование

- «Ингосстрах» — Стоит ли Покупать Полис для Квартиры и Дома?

- Главный вопрос: как выбрать страховую компанию

- Ограничения

- История с продолжением

- Страхование квартиры от пожара и затопления

- Комплексная или отдельная страховка: что лучше?

- Тинькофф

- Популярные типы программ страхования

- Страхование Дома и Дачи от Потопа и Пожара в «Ингосстрах»

- Тинькофф Страхование

- Ингосстрах

- ВСК Страховой дом

- Страховой бизнес «изнутри». Как зарабатывают страховщики

- Что нужно сделать для страхования квартиры?

- ВТБ-страхование

- Пример расчета страхования квартиры

- Ингосстрах

- На что обратить внимание при выборе страховой компании?

- Программы и стоимость страхования квартиры

- Как дешевле застраховать квартиру?

- Как производится страховое возмещение, если произошел страховой случай

- Страхование сдаваемых в аренду квартир

- РЕСО Гарантия

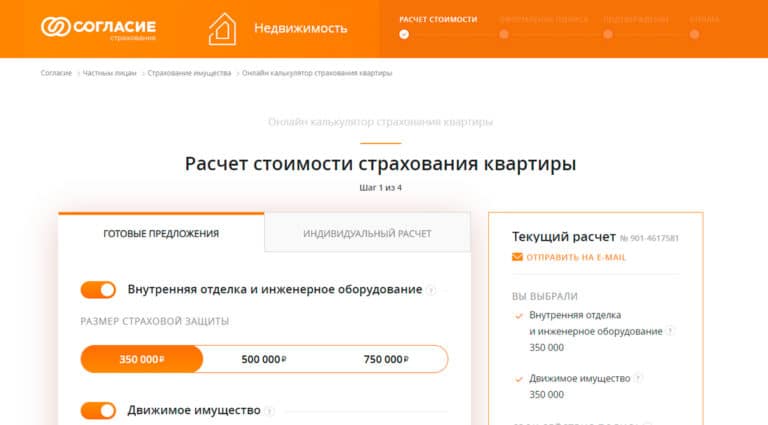

Согласие

Оформление полиса в компании Согласие убережет квартиру или дом от поджога, взрыва, кражи, мошенничества, залива. Всего пары минут свободного времени будет достаточно, чтобы определиться с нужными опциями и оформить страховку. Большим плюсом является наличие большого выбора сроков действия по низким ценам, например, полис на 3 месяца с полным покрытием будет стоить 2800 рублей.

Компания не скрывает условий, все риски указаны на странице оформления, а цена полиса меняется пропорционально размеру страховой защиты. Для тех, кому не подходят готовые пакеты тарифной линейки, предусмотрен индивидуальный расчет с гибкими условиями договора. В него можно добавить внутреннюю отделку, движимое имущество, а также гражданскую ответственность перед соседями в случае пожара или затопления.

На странице оформления четко прописаны все шаги и инструкции в случае возникновения страхового случая. Памятки, правила и бланки можно скачать в электронных документах или сохранить в личном кабинете. Быстрые выплаты, гибкие тарифы и клиентоориентированность сотрудников позволили Согласие занять место в топе.

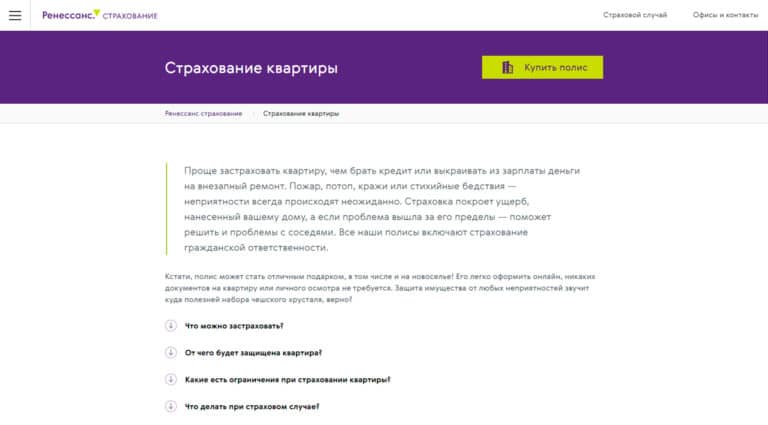

Ренессанс Страхование

Клиенты компании Ренессанс Страхование отмечают, что вопросы по приобретению полиса и урегулированию убытков можно решить удаленно, общаясь с менеджером лично или задавая вопрос в чате компании в WhatsApp. На сайте удобный интерфейс с прозрачным ценообразованием, в онлайн-калькуляторе можно посмотреть изменения тарифа при увеличении страховой суммы и добавлении опций (страхование ремонта, инженерного оборудования, мебели).

Страховка двухкомнатной квартиры в новостройке в Москве с полным покрытием обойдется в 3800 рублей в год. За эту сумму Ренессанс Страхование возместит убытки от пожара, затопления, кражи. Оплатить электронный полис можно банковской картой на сайте и в течение пары минут компания вышлет действующий бланк на почту.

Для заключения договора не нужны услуги оценщика или большой перечень документов, достаточно аккуратно заполнить данные, указав серию и номер паспорта. Ренессанс Страхование постоянно устраивают скидки, стоит подписаться на информационную рассылку и купить страховку квартиры по сниженной цене с применением промокода.

«Ингосстрах» — Стоит ли Покупать Полис для Квартиры и Дома?

Таким образом, сегодня каждый собственник жилья может застраховать его в страховой компании. Многие лица не решаются сделать это, желая сэкономить личные средства. Между тем, если произойдет пожар, взрыв газа или другое ЧП, возмещать убытки придется самостоятельно. А если от этого пострадает чужое имущество, можно «влезть» в серьезные долги.

Далеко не все имеют средства, достаточные для восстановления поврежденного имущества. Из-за этого комфорт жизни может резко упасть на продолжительное время. Также подобные ситуации крайне негативно сказываются на материальном состоянии. Страховой полис, стоимость которого редко превышает несколько тысяч рублей, позволяет защитить себя от таких случаев.

«Ингосстрах» – один из старейших страховщиков на отечественном рынке. Его продукты пользуются большой популярностью среди населения, а работа организации высоко оценивается разнообразными рейтинговыми агентствами. Большое разнообразие продуктов страхования, возможность дистанционного оформления, сравнительно низкие цены – существенные преимущества страхования жилья именно в «Ингосстрах».

Главный вопрос: как выбрать страховую компанию

В первую очередь необходимо изучить страховые компании, которые работают на рынке, выбор страховщика, пожалуй, самое важное в данном вопросе. В принципе, сегодня тарифы по рынку не очень существенно отличаются.

Нужно понимать, что компании, работающие недавно, может попросту исчезнуть, и есть вероятность, что это произойдет до наступления страхового случая

В этом плане рекомендуется обращать внимание на организации, которые имеют успешный опыт работы в течение десятка лет.

Полезно поискать в Сети сведения, которые относятся к взаимодействию компании со своими клиентами, можно просмотреть судебные дела и открытые в связи с ними исполнительные производства. Это позволит узнать о случаях, когда компания отказывалась возместить ущерб, однако, рассматривая такие случаи, стоит разобраться, и выяснить – кто же неправ, ведь всегда находятся те, кто желает поправить свои финансовые дела и получить страховое возмещение в большем размере, чем понесенный ущерб.

Можно найти информацию о соотношении реализованных полисов и частоты выплат

Если компания продает много полисов, а выплаты производит редко – стоит задуматься о том, что в случае необходимости вам придется приложить немало усилий, чтобы выбить свою компенсацию. Однако излишняя щедрость в подобном вопросе также может навести на определенные мысли – возможно, имеет место неграмотный менеджмент, в результате непродуманных действий такая компания может разориться.

Ограничения

Каждый гражданин вправе застраховать имущество, которым владеет. В данном случае речь идет именно о страховании квартиры. И при этом необходимо учитывать, что существуют определенные ограничения по выплатам. Они зависят от того, какая именно страховка была оформлена. К тому же, чтобы компания выплатила страховщику ту сумму, которая была указана в договоре, необходимо доказать факт страхового случая.

Необходимо понимать, что процедура осуществления выплат иногда занимает достаточно много времени, поскольку страховой компании необходимо оценить тот ущерб, который был нанесен застрахованному объекту, а также то, соответствует ли он пунктам договора. Например, если страховой случай не предусматривает выплаты из-за затопления квартиры, то получить компенсацию не удастся.

Чтобы узнать более подробно о том, какие ограничения по выплатам ввела страховая организация, необходимо внимательно изучить договор перед его подписанием. Ведь в дальнейшем при наступлении страхового случая страхователю необходимо понимать, на какую именно сумму страховых выплат он претендует. Именно поэтому рекомендуется серьезно подходить к вопросу о выборе подходящего полиса и использовать специальный калькулятор, чтобы высчитать сумму положенных выплат.

История с продолжением

Прошёл год. Мне позвонил мой страховой агент и предложил продлить полис, но уже за мой счет. Немного поразмыслив, я решила всё-таки подстраховаться, к тому же ремонт был уже завершен. Получив полис, я сунула его в тот же ящик стола (решив, что не могут же меня опять затопить) и уехала в Германию, но в этот раз всего на 3 дня. Вернувшись, я обнаружила странную картину: мои новые подвесные потолки опустились почти до середины комнаты… заполненные водой!

Мокрые стены, частично разбухшая мебель… Зрелище не для слабонервных. Тут я уже знала, что делать. Залив горячей водой произошел накануне, и от глобального потопа меня как раз и спасли подвесные потолки, почти 100 литров воды из которых мы с будущим мужем вылили через отверстие для люстры, после чего они быстро восстановились. Страховая добросовестно выплатила компенсацию и в этот раз.

Особенность заливов сверху заключалась в том, что квартира надо мной сдавалась, и жильцы никак не оповестили её владельца об инцидентах, при этом письма страховой и суда ему не передавали. В результате у владельца квартиры сняли деньги со счета по решению суда единовременно за оба залива. Сумма сложилась немалая.

Естественно, разгневанный, он решил прийти ко мне и разобраться, однако в этой истории моим представителем являлась страховая компания, поэтому ему пришлось разбираться с ней. Стоит ли говорить, что с тех пор вопрос о страховании недвижимости у меня не стоит?

Страхование квартиры от пожара и затопления

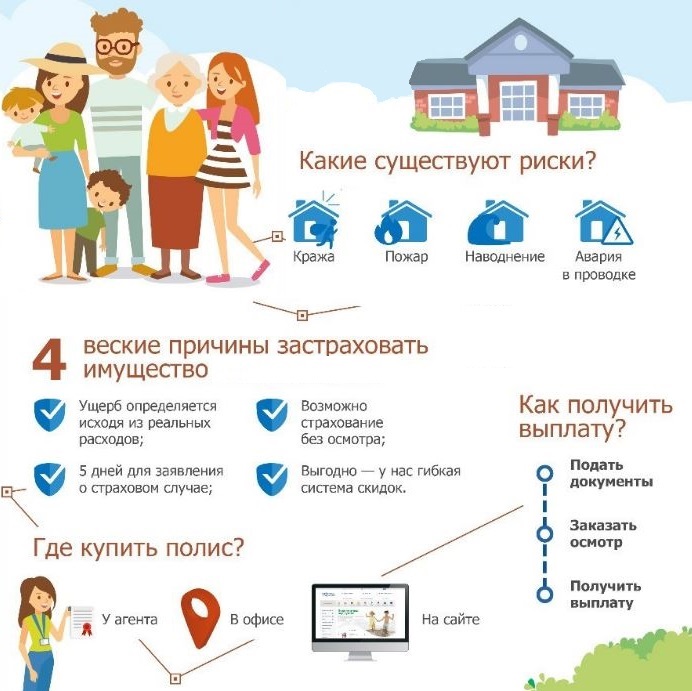

Квартиру можно застраховать не для ипотеки, а добровольно, например:

- от пожара;

- затопления соседями;

- короткого замыкания;

- стихийного бедствия;

- повреждения мебели или квартиры третьими лицами;

- кражи или грабежа;

- взрыва.

Компании предлагают страхование внутренней отделки, конструктива — это стены, пол, потолок, — мебели, техники и другого движимого имущества.

Страховка работает так: человек покупает полис на месяц или год и в случае пожара, бедствия или взрыва получает компенсацию от страховой компании. Например, если купить годовой полис за 3445 рублей, страховая компенсирует:

- 300 000 рублей за внутреннюю отделку и инженерные коммуникации;

- 200 000 рублей за мебель и технику;

- 255 000 рублей за ущерб, который человек нанес соседям.

Получается, максимальная компенсация при покупке полиса за 3445 рублей — 755 000 рублей. Эти деньги можно будет потратить на ремонт и покупку новой мебели, если наступит страховой случай.

Застраховать квартиру может друг, родственник, супруг собственника, но компенсацию получает только собственник — тот, чье имя стоит в выписке из ЕГРН.

Застраховать квартиру от пожара, потопа, стихийного бедствий или взрыва можно онлайн, например:

- в Ингосстрахе;

- Тинькоффе;

- Альфа-страховании;

- ;

- Ресо-гарантии.

При оформлении страховки можно выбрать, от чего именно страхуется квартира: от потопа, пожара или только стихийных бедствий или краж.

Комплексная или отдельная страховка: что лучше?

По закону заемщик имеет право застраховать только залоговое имущество, но на самом деле во всех страховых компаниях предлагают оформить комплексную страховку.

Клиент может отказаться от страхования всех позиций, но банк, который не хочет терять свой доход, может отказать в предоставлении кредита либо одобрит заявку по стандартной ставке, без снижения.

Если вы действительно хотите получить ипотеку, важно знать, что комплексная страховка ипотеки стоит не так уже и дорого – до 1% от суммы займа и может быть снижена до 0,2%-0,5%.

И еще – комплексная страховка имеет ряд преимуществ. Вы получаете один полис по выгодному тарифу, максимально охватывающий ваши интересы, связанные со страховкой жизни, залогового имущества и права на собственность. Банк в свою очередь получает свой доход и доверяет вам, как ответственному клиенту.

Тинькофф

Плюсы

удобно страховать в одном месте квартиру и машину

Минусы

мало положительных отзывов

От 2 000 ₽/в год

Страховая компания с универсальным набором услуг по страхованию, работающая с физическими лицами напрямую без посредников и агентов. Продажа полисов осуществляется через интернет и колл-центр. Сумма страховки зависит от набора опций и суммы страхования каждой опции. Размер страховой выплаты за повреждение пола, стен и перекрытий колеблется от 1 до 7 млн. руб. Отделку и оборудование можно застраховать от 100 тыс. руб., движимое имущество – от 50 тыс. руб., гражданскую ответственность – от 100 тыс. руб.

Популярные типы программ страхования

Программы страхования квартир бывают двух видов: классическая и экспресс («стандартная»). Тарифы на каждую из программ могут очень сильно отличаться, поэтому для того чтобы сузить круг выбора страховой компании, нужно определить наиболее подходящий вариант.

Классические программы страхования

Главная отличительная черта классического страхования – возможность самостоятельного определения рисков и объектов, ущерб по которым подлежит компенсации при наступлении страхового случая. Проще говоря, собственник квартиры может застраховать только ремонт, инженерное оборудование и хранящееся в квартире имущество, исключив из полиса элементы конструкции (стены, пол, потолок).

Очевидно, что эти элементы подвержены наименьшему количеству рисков. Если стихийные бедствия в населенном пункте страхователя не являются регулярным событием, конструкционные элементы можно смело вычеркнуть из договора в целях экономии, и сделать тем самым стоимость полиса дешевле.

Чтобы составить перечень объектов, перечисленных в договоре, и оценить их, страховщик обычно отправляет к страхователю эксперта-оценщика. Некоторые компании предлагают услугу «Страховка на дому», подразумевающую заключение договора с оценкой имущества на территории недвижимости, нуждающейся в страховании, что весьма удобно — это экономит время и не требует доплаты. Опись и оценка необходимы для того, чтобы владельцу квартиры не пришлось доказывать факт существования и стоимость поврежденного/украденного имущества.

Программы экспресс-страхования

Экспресс-страхование или «стандартный» полис, – особая программа страхования, предназначенная для максимального упрощения процедуры заключения договора страхования квартир. Приобретая «стандартный» страховой полис, собственник недвижимости комплексно страхует все недвижимое и движимое имущество по фиксированной стоимости и без предварительного осмотра. Ниже представлены ориентировочные значения сумм страхового покрытия, используемые страховщиками при формировании стандартных полисов страхования.

| Пример фиксированной суммы страхового покрытия в договоре страхования, руб. | |

|---|---|

| Страховая стоимость элементов конструкции | 6 000 000 |

| Страховая стоимость ремонта | 1 000 000 |

| Страховая стоимость движимого имущества | 650 000 |

Некоторые страховые компании вводят ограничения на величину компенсации ущерба за повреждение ремонта или движимого имущества. Так, например, сумма компенсации отделки помещений не может превышать более 8 000 руб. за квадратный метр.

При наступлении страхового случая владельцу недвижимости возместят ущерб в объеме той страховой суммы, которая определена в договоре. Есть в этом один существенный минус. В «стандартном» договоре обычно не составляется опись страхуемого имущества, поэтому страхователю для получения компенсации потребуется найти и предоставить документальные подтверждения о факте покупки и стоимости утраченного объекта и включить их в общий перечень объектов, подлежащих возмещению ущерба.

Страхование Дома и Дачи от Потопа и Пожара в «Ингосстрах»

В компании также можно застраховать и загородное имущество, то есть, частный дом или дачу (допускается оформление полиса на объекты, расположенные в пределах городской черты).

В отличие от предыдущих программ, оформить договор в дистанционном режиме нельзя, поскольку перед его заключением проводится осмотр строений. Однако можно рассчитать предварительную стоимость продукта.

«Ингосстрах» — Калькулятор Расчета Стоимости Полиса и Онлайн Покупка

Потребуется указать следующую информацию:

- Регион расположения недвижимости.

- Объект страхования, его возраст и площадь.

- Размер страхового покрытия по элементам постройки.

- Материал изготовления стен и перекрытий.

- Наличие дополнительных элементов (каминов, санузлов, систем безопасности).

- Дополнительные опции, которые необходимо включить в полис.

Первоначально в анкете можно выбрать только один объект. Если нужно застраховать несколько построек (к примеру, баню и дом), нужно в нижней части формы нажать на кнопку «Добавить еще один объект», после чего заполнить появившуюся форму.

После заполнения анкеты необходимо нажать на кнопку «Рассчитать». Результат будет показан в правой части сайта. Если у клиента есть промокод на скидку, его можно ввести в специальном поле над указанием стоимости продукта.

Программы Страхования Дома и Дачи в «Ингосстрах» — Отделка и Элементы

По этой программе с клиентом заключается договор конструктор. То есть, пользователь самостоятельно выбирает, какие риски хочет включить в полис. Заранее подготовленные программы в этой сфере не предоставляются. В договор можно включить следующие объекты:

- строения (в том числе отдельные комнаты);

- ценное имущество, в том числе шубы, оружие, сейфы;

- снегоходы, квадроциклы и другие технические средства;

- незавершенные объекты (пребывающие на этапе строительства).

Страховые риски также выбираются самим клиентом. Допускается подбор дополнительных опций (компенсация расходов, потраченных на сбор документации, замена замка, временное проживание в другом месте и тому подобное).

Тинькофф Страхование

На сайте Тинькофф Страхование удобно купить полис для защиты квартиры и движимого имущества от пожара, затопления, грабежа, порчи. В электронной форме выберите тип недвижимости, введите данные и заключите договор. Простая процедура займет не более 10 минут, а бланк полиса придет на почту сразу после оплаты.

В компании можно оформить полис в рассрочку с помесячной оплатой, это удобно, если хотите вносить небольшими посильным суммами. Страхованию подлежит не только собственное имущество, но и арендованная квартира. От 190 рублей в месяц получится защитить себя от утраты или порчи имущества и гарантировать финансовую защиту в случае непредвиденных обстоятельств.

Тинькофф Страхование уделяет внимание удобству клиентов, на сайте нет лишних отвлекающих элементов, а цена за полис формируется пропорционально добавлению новых опций. Вся информация открыта и доступна, пользователь может ознакомиться с условиями страховки и получения возмещения на странице оформления

В компании компетентные специалисты, с которыми можно поддерживать связь в любом удобном формате: телефон, электронная почта, мессенджер.

Ингосстрах

В Ингосстрахе можно оформить как комплексную страховку, так и отдельную на выбранную позицию. У них отсутствуют примерные тарифы, но можно произвести примерный расчет стоимости страхования с учетом средних тарифов.

В Ингосстрахе существует возможность заключения страхового договора на весь срок ипотеки с ежегодным продлением. Расторжение договора может происходить на тех же условиях, что и в других страховых компаниях. Если вы перешли в Ингосстрах из другой компании, то вас ждет приятный бонус в виде скидки от 5 до 15%, но ее точный размер зависит о решения руководства.

Если страховая сумма не превышает 3 млн. руб., то принятие решения остается в компетенции регионального филиала. При суммах, превышающих вышеуказанное значение, решение будет принимать Центральный офис в Москве.

У компании есть интересное предложение для клиентов, заключивших договор ипотечного страхования в виде 20% скидки, если заемщик решил добровольно застраховать инженерные сети, имущество, внутреннюю отделку.

ВСК Страховой дом

ВСК страховой дом предлагает все виды ипотечного страхования: титульное, защита конструктивных элементов, страховка жизни и здоровья заемщика. Компания соблюдает все правила оформления документов для кредитной организации и не затягивает с рассмотрением дела. Правила страхования и тарифные ставки выложены в открытом доступе, с ними стоит ознакомиться перед заключением договора.

На сайте страховой можно подобрать нужный тариф и выбрать удобный офис для заключения договора. Для клиентов, которые заключили многолетний договор есть раздел с онлайн оплатой и активацией плиса. Также в личном кабинете ВСК есть возможность сообщить о страховом случае и проверить статус рассмотрения дела.

Несмотря на то, что обязательным является лишь страхование конструктивных элементов, защита титула поможет сохранить финансовую независимость. В случае признания сделки недействительной, страховая компания исполнит кредитные обязательства перед банком. ВСК страховой дом предлагает выгодные условия, большой список аккредитованных банков и множество покрываемых рисков.

Страховой бизнес «изнутри». Как зарабатывают страховщики

Но зачем все это нужно страховым компаниям? Если до сих пор мы рассматривали рынок страхования недвижимости с точки зрения потребителей, то теперь пришла пора выяснить, как устроен этот бизнес, и как он работает.

Казалось бы, совершенно невыгодно компенсировать кому-либо стоимость возмещения убытков при столь скромных взносах. Все тарифы и страховые продукты формируются на основании статистических данных, то есть, информация о том, сколько было собрано взносов и сколько было выплачено за определенный период, позволяет рассчитать прибыльность. И чем дольше компания работает на рынке, тем точнее статистика, а чем больше людей пользуются ее услугами, тем более выгодные тарифы она может предложить своим клиентам. Последние, кстати, могут принимать участие в различных программах лояльности, накапливая дополнительные скидки, и с каждым годом тарифы для них оказываются все более выгодными.

Кроме того, чем больше количество людей, которые страхуют свое жилье, тем ниже становятся взносы по отрасли в целом, так как ценовая составляющая играет немалую роль в конкурентных преимуществах той или иной компании. Так, в странах Западной Европы полисы приобретает 90% населения и там самые низкие суммы взносов.

Что нужно сделать для страхования квартиры?

Благодаря тому что наши страховые компании активно перенимают опыт своих зарубежных коллег, на данный момент на территории Российской Федерации действуют два варианта полного страхования квартиры – стандартный (он же экспресс) и классический.

В чем разница? Всё просто: в первом случае вам выдадут полис без осмотра вашей квартиры, прямо в здании офиса страховой компании.

При этом страховая стоимость вашей квартиры будет рассчитываться как процент от ваших страховых взносов.

Во втором случае к вам домой придет страховой агент, который проверит состояние квартиры и определит ее страховую стоимость.

При этом уже страховая стоимость квартиры будет влиять на размеры страховых взносов.

Для страхования жилья вообще и квартиры в частности вам понадобится определенный набор документов.

Здесь мы приводим список документов, необходимых с точки зрения общего законодательства, однако страховые агенты в случае необходимости вправе потребовать и другие документы.

Итак, для успешного страхования жилья вам потребуются:

- удостоверение личности или его копия. В идеале нужен паспорт, но военный билет тоже подойдет;

- анкета-заявление на страхование квартиры (бланк выдадут в страховой компании);

- описание квартиры (материал дома, в котором она находится, его возраст, количество комнат и площадь квартиры). При классическом страховании заменяется на данные, собранные страховым агентом;

- описание движимого домашнего имущества, находящегося в квартире, причем желательно иметь чеки на него. Опять же при классическом типе страхования данные предоставляет агент, а чеки не нужны;

- документы, подтверждающие право собственности на жилье (можно не предоставлять, а просто сообщить об их наличии, но при наступлении страхового случая, придется их найти);

- документы, подтверждающие страховую стоимость жилья (та же ситуация, что и с предыдущим пунктом).

ВТБ-страхование

Компания предлагает комплексное страхование:

- залогового имущества;

- титула;

- жизни и здоровья.

Срок действия договора такой же, как и срок погашения ипотечного кредита. Со сторонними банками соглашение заключается на 1 год, после чего продлевается каждый год.

Средняя стоимость страхования составляет 1% от суммы ипотеки и предусматривает ежегодное начисление 1% на оставшиеся кредитные средства. Для смены страховой компании в ВТБ действуют условия, аналогичные Сбербанку.

К сведению в 2019 году из-за несвоевременной подачи документов у страховой компании нет аккредитации, поэтому клиенты сторонних банков не могут здесь застраховать жизнь и здоровье.

Если страховой полис оформляется на срок от 1,5-2 лет и более, то он может рассчитывать на выгодную скидку.

Пример расчета страхования квартиры

У каждой страховой компании своя цена, поэтому стоит рассмотреть примерные методы и цифры, которые максимально близки к реальным.

К примеру, клиент приобрел фиксированный коробочный пакет полиса с определенными рисками (пожар, газовый взрыв, кража с повреждением, затопление, терроризм, стихийные бедствия, повреждение стекол, действия злоумышленников, повреждение электро-оборудования), и такой пакет уже изначально имеет установленный тариф, который зависит от самой страховой компании, количества рисков и изображается он в процентах.

Цена страхового полиса квартиры в многоэтажном доме (конструктивные элементы) по установленному тарифу 0.11% в год от ее стоимости. Соответственно, если цена квартиры 2 млн. рублей, то страховка на год будет стоить 2 200 руб. (0.11% от этих 2 млн.).

Цена страховки мебели, техники составляет от 0.5% в год от их стоимости (определяется экспертом при осмотре). Предположим, это сумма 250 тыс. руб., значит, стоимость будет 1 250 рубй.

Цена страховки внутренней отделки составляет 0.4% в год от стоимости, установленной в результате осмотра. Допустим, страховщик ее оценил в 600 тыс. руб. Следовательно, цена будет 2 400 руб.

Цена страховки гражданской ответственности исчисляется от 0.5% в год (эта желаемая клиентом сумма страхования). Допустим, она составляет 200 тыс., следовательно, цена будет 1 000 руб.

В итоге, получается общая сумма 6 850 руб. в год (в совокупности 2 200 + 1 250 + 2 400 + 1000).

Ингосстрах

В Ингосстрах можно застраховать любое имущество: квартиру, дом, загородные строения, ипотеку. Для этого есть готовые решения и тарифы с самостоятельным регулированием размера покрытия. В компании можно оформить страховку на год или приобрести полис всего на несколько дней, чтобы во время отпуска или командировки сохранять спокойствие и не заботиться о сохранности недвижимости.

За 245 рублей компания предлагает покрытие рисков по внутренней отделке, движимому имуществу и ответственности перед соседями на общую сумму 1 100 000 рублей. Для оформления не требуется специализированная информация, достаточно указать площадь квартиры, точный адрес и паспортные данные страхователя. После введения данных и оплаты, компания вышлет действующий полис на электронную почту.

Онлайн-страхование значительно экономит время, клиентам не придется ехать в офис или обзванивать несколько компаний. Потратьте 10 минут на оформление договора во время перерыва на работе или дома за чашкой чая и будьте уверены в защите имущества и сохранении дружеских отношений с соседями.

На что обратить внимание при выборе страховой компании?

Важно понимать, что целью любой страховой организации является получение прибыли, иначе бы не было никакого смысла в их существовании. Любой клиент, обращающийся в такую организацию, платит определенную сумму, что позволяет ему чувствовать себя уверенно в том случае, если наступит страховой случай

Про страхование квартиры от пожара и затопления читайте тут.

Стоит также отметить, что общее количество страховых взносов существенно превышает количество страховых ситуаций, поэтому суммы выплат оказываются больше, чем стоимость самого полиса.

Получается так, что клиенты, у которых не произошло никаких негативных событий, оплачивают компенсации тем лицам, у которых наступил страховой случай. Естественно, это происходит не напрямую, а через страховую компанию, на основании действующего законодательства.

На видео – Что необходимо знать при страховании квартиры:

Таким образом, к основным функциям страховых можно отнести:

- Формирование капитала, из которого будут производиться выплаты застрахованным клиентам организации.

- Выплата денежной компенсации при наступлении страховых случаев.

- Предупреждение таких случаев, а также уменьшение возможных убытков.

- Защита интересов своей клиентуры.

- Инвестирование средств, взятых из вкладов клиентов, с целью получения дивидендов.

- Различная хозяйственная деятельность.

- Увеличение собственной клиентуры за счет различных рекламных организаций и других маркетинговых средств.

Сейчас существует множество организаций, занимающихся подобно деятельностью, такие как Сбербанк – страхование имущества, комания Эрго Русь и другие

Некоторые из них занимаются широким спектром услуг, а кто-то сосредотачивает свое внимание на какой-нибудь узкой специализации – медицинском страховании Росно, автостраховании Ресо и т.д

Ниже представлено несколько рекомендаций, которые помогут вам сделать правильный выбор.

Проверка лицензии

Если организация не обладает широко известным именем, то первым делом нужно выяснить, есть ли у фирмы лицензия, разрешающая ей заниматься подобной деятельностью.

Реестр страховых компаний расположен на сайте Службы Банка Российской Федерации

Особенное внимание нужно уделить не только наличию лицензии, но и месту регистрации. Если компания зарегистрирована за рубежом, то лучше не доверять такой фирме

Оценка финансовой устойчивости

В открытом доступе можно найти информацию, касающуюся уставного капитала организации. Доверие вызывают те компании, если этот показатель превышает 120 миллионов рублей. Если же компания занимается страхованием жизни, то ее минимальный уставной капитал должен составлять не менее 240 миллионов рублей.

Анализ услуг компании

Изучите информацию, касающуюся деятельности компании, т.е. тех услуг, которые она предлагает своим клиентам. Наличие различных страховых продуктов и вариантов сотрудничества будет свидетельствовать о надлежащем уровне организации. Про существенные условия договора страхования личного имущества расскажет эта статья.

Дата основания

С этим пунктом все предельно просто – чем дольше организация осуществляет свою деятельность, тем больше она вызывает доверия. Отдавайте предпочтение тем организациям, которые присутствуют на рынке больше десяти лет.

Рейтинг компаний

Также можно посоветоваться со своими знакомыми и друзьями, которые уже пользовались услугами определенной страховой организации. Информация из первых уст всегда пользуется большим доверием, тем более, если ваши друзья уже получали выплаты по страховым случаям.

Программы и стоимость страхования квартиры

Существует два основных наиболее популярных варианта страхования квартиры. Первый — классический, он подразумевает под собой подробную опись имущества, содержащегося в квартире, и в связи с этим требует выезда к объекту представителя страховой организации. Каждый риск здесь прописывается и оценивается отдельно, а сама страховка обойдется дороже. Второй вариант — экспресс-страхование (оно же «коробочное»). В данном варианте не производится личный осмотр квартиры агентом, поэтому процедура оформления занимает куда меньше времени. Включены только базовые риски (пожар, противоправные действия третьих лиц, затопление и гражданская ответственность клиента). Размер страховой суммы выбирает сам гражданин. Так как опись компанией не проводится, для получения возмещения по движимому имуществу необходимо хранить все чеки и квитанции. В нижеприведенной таблице представлены ориентировочные ставки стоимости страхования 2-комнатной квартиры в популярных страховых компаниях РФ.

На итоговую стоимость полиса влияет большое количество факторов и разнообразных коэффициентов. Сэкономить поможет наличие сигнализации, пожарного извещателя, отсутствие выплат по страховке в прошлые периоды, принадлежность гражданина к льготной категории лиц. К коэффициентам, повышающим стоимость страхования, относятся ветхость инженерных коммуникаций, непрямое использование недвижимости (сдача в аренду), высокий уровень преступности в регионе и т.д. В среднем, для того чтобы застраховать квартиру придется заплатить 0,5-0,7% от ее стоимости.

Как дешевле застраховать квартиру?

Исходя из всего вышеописанного можно сформировать таблицу приоритетов, которая поможет с выбором лучшего варианта страхования.

| Классический полис подходит: | Экспресс-страхование подходит: |

|---|---|

|

|

Перечисленные программы страхования являются «типовыми» условиями, по которым уже выстраиваются персональные условия договора страхования. Таким образом, даже при структурной схожести программ страховые договоры могут отличаться друг от друга и иметь индивидуальный характер.

Как производится страховое возмещение, если произошел страховой случай

Выплата страхового возмещения устанавливается соответственно размеру ущерба, но не более, чем сумма, установленная в договоре. Законным основанием для осуществления выплаты служит вступившее в силу решение суда.

Перед подписанием договора, который предусматривает все риски относительно недвижимости собственника, рекомендуется прочитать договор, задать вопросы сотруднику компании или банка по любому непонятному пункту. Помимо этого, можно получить консультацию у юриста, который поможет разобраться во всех вопросах: выбрать банковский продукт без каких-либо дополнительных переплат, а также проверит договор страхования на соответствие требованиям законодательства.

Страхование сдаваемых в аренду квартир

Многие владельцы квартир перед их сдачей задумываются над необходимостью их страхования, но мало кто в итоге прибегает к услугам страховщиков. Оформляют страховой полис лишь те владельцы, которые понимают, насколько дорогостоящим имуществом является квартира, а стихия «жертву» не выбирает. Как и от чего стоит страховать квартиру при сдаче в аренду? Выбор страховых рисков здесь более разнообразен, чем при страховании собственного жилья, так как арендаторы зачастую могут халатно относиться к съемной квартире, не считая ее своим домом.

В случае, если по вине арендатора будет нанесен ущерб соседским квартирам,

собственник жилья серьезных убытков не понесет. Разумеется, лучше переложить на арендатора квартиры ответственность перед третьими лицами, соответствующим образом оформив договор найма, но не каждый арендатор возьмет на себя такую ответственность без страхового полиса.

Оформление полиса занимает не так много времени, но оформив его можно быть уверенным, что затраты на страховку вполне окупятся. Не стоит пренебрегать такой возможностью, так как стихия «жертву» не выбирает, а возможный ущерб может стоить больших финансовых затрат и нескольких лет труда. Ежемесячно платить страховые взносы намного проще, чем в случае неприятности самостоятельно справляться с проблемой. И оформление страховки дает владельцу уверенность в завтрашнем дне. Берегите себя и свое жилье!

РЕСО Гарантия

В РЕСО Гарантия можно недорого оформить страховку ипотеки, включая недвижимое имущество, защиту жизни и здоровья, а также утрату права собственности. Стоимость годового договора начинается от 160 рублей и зависит от рисков заемщика и остатка по кредиту. Компания сотрудничает с банками и аккуратно оформляет документы, согласно требованиям.

Для покупки полиса не требуется большой пакет документов. Заявления можно заполнить онлайн и передать агенту для оформления и расчета точной суммы, рассмотрение заявки и оформление пакета документов не занимает больше одного рабочего дня. Также в большинстве случаев ипотечного страхования. РЕСО не запрашивает медицинского освидетельствования.

В компании можно заключить договор на весь период кредитования. В таком случае агент будет ежегодно напоминать о пролонгации и пересчитывать стоимость полиса по остатку суммы погашения. Благодаря низким ценам, индивидуальному подходу и быстрой процедуре рассмотрения заявок, РЕСО Гарантия считается хорошей компаний для оформления страховки ипотеки по мнению клиентов.