Условия договора страхования

Содержание:

- Форма договора

- Договор страхования: предмет и стороны договора

- Какие существенные условия договора страхования устанавливает закон?

- Какой срок действия страхового полиса ОСАГО?

- Существенные условия договора

- Основные виды договора страхования

- Другие виды

- Что можно застраховать по договору страхования?

- Сколько раз можно страховать?

- ТОП-10 СК в России

- Какие бывают программы страхования

- Существенные условия договора страхования

- Страховщик и Страхователь

Форма договора

Согласно ст. 940 ГК РФ, законом предусмотрена только письменная форма при оформлении страхования. Иной вариант соглашения приводит к его аннулированию.

Условия страхования позволяют страховщикам выдавать единый документ или использовать несколько экземпляров, каждый из которых должен быть прочитан страхователем и подписан им лично. Допустимые варианты:

- Единый документ – договор.

- Полис, выданный вместе с основным документом. Используется при заключении обязательных услуг: защиты авто (ОСАГО), имущества при заключении кредита на приобретение недвижимости (залоговое страхование).

- Сертификат – аналог полиса.

- Квитанция (чек, платежное поручение). В 100% случаев выдается при заключении онлайн-страховки или оплате банковской картой.

Полис, сертификат или квитанция выдаются тогда, когда страхователю требуется доказать факт заключения сделки. В документах прописываются только важные условия договора страхования: срок действия соглашения, наименование компании, которая оказала услугу, Ф.И.О. участников сделки, возможные риски (не всегда).

Образец договора страхования

Образец договора страхования у многих страховщиков представлен на официальном сайте. Это позволяет клиентам ознакомиться с основными положениями онлайн и самостоятельно заполнить документ, чтобы не тратить время в офисе страховщика.

Если выбранный клиентом способ защиты интересов не представлен среди образцов онлайн, можно взять копию в офисе компании.

Но не всегда можно заранее заполнить и принести образец. Страховщики часто выдают полисы на фирменных бланках, что делает невозможным предварительное заполнение документа.

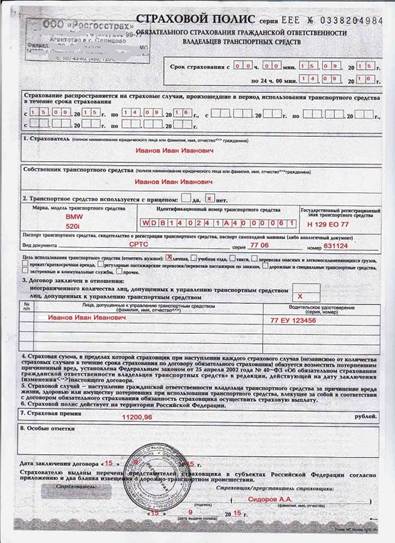

Загрузите для ознакомления договор страхования от СК «Сбербанк Страхование». Ниже представлено соглашение по ОСАГО в виде полиса СК «Росгосстрах».

Приложения к договору

Правила страхования, в том числе действия выгодоприобретателя при наступлении страхового случая, описаны в приложении к документу. Приложения являются частью пакета документов, но они не относятся к списку обязательных справок, которые требуется предъявить страховщику для получения компенсации.

В приложении подробно описываются общие аспекты сделки. Правила могут входить в часть единого документа: в таком случае они располагаются в конце. Но чаще они выдаются в виде отдельной брошюры. При покупке полиса через интернет правила не всегда входят в обязательный комплект документов. Покупатель сертификата может ознакомиться с ними на сайте в режиме онлайн.

Договор страхования: предмет и стороны договора

Предметом договора страхования считается особенная услуга, оказываемая страховщиком страхователю и которая должна быть воплощена в несении страхового риска в пределах оговоренной страховой суммы.

Сторонами договора страхования выступают страховщик и страхователь. В качестве страховщиков могут быть юридические лица, которые созданы для осуществления страхования, перестрахования и взаимного страхования в соответствии с законодательством РФ. Они должны обладать лицензиями, порядок получения которых установлен Законом РФ «Об организации страхового дела в Российской Федерации».

Страховщики оценивают страховой риск, получают страховые взносы, занимаются формированием страховых резервов и инвестированием активов. Ими же определяются размеры убытков или ущерба, производятся страховые выплаты, осуществляются другие действия, которые связаны с исполнением обязательств по договорам страхования.

Страхователями считаются юридические лица и физические дееспособные лица, которые заключили со страховщиками договоры страхования или являются страхователями в силу закона.

В случае заключения договора имущественного страхования между страховщиком и страхователем нужно достичь соглашения:

- о конкретном имуществе или другом имущественном интересе, который является объектом страхования;

- о характере события, на случай наступления которого производится страхование.

Если заключается договор личного страхования, между страховщиком и страхователем необходимо достижение соглашения:

- о застрахованном лице;

- о характере события, на случай наступления которого в жизни застрахованного лица производится страхование.

В обоих случаях необходимо достижение договоренности о размере страховой суммы и о сроке действия договора.

Какие существенные условия договора страхования устанавливает закон?

Обратимся к 942 статье ГК РФ, которая так и называется «существенные условия договора страхования» (далее — СУ). В положениях этой статьи отдельно выделены 2 группы СУ для договоров имущественного и личного страхования.

Чтобы совершить сделку по имущественному страхованию, условия договора должны содержать ответ на следующие 4 вопроса:

- Что страхуется? (объект страхования)

- От чего страхуется? (страховой случай)

- На сколько страхуется? (страховая сумма)

- На какое время страхуется? (срок договора)

Если в договоре ответы на эти вопросы есть, то договор заключен (при условии, что стороны пришли к консенсусу и по «договорным» условиям, если они были). Если же нет, то сделку нельзя считать совершенной. Ведь кроме самих сторон никто эти условия (что застраховано, на какую сумму, от каких случаев, на какой период) определить не сможет.

Для договоров личного страхования к существенным условиям закон относит:

- страховой случай,

- страховую сумму,

- срок договора,

- и объект страхования или застрахованное лицо (кого страхуют?).

Особое внимание при совершении сделки следует уделить объекту договора страхования и страховому случаю, ибо, как показывает практика, именно вокруг этих условий зачастую возникают споры

Какой срок действия страхового полиса ОСАГО?

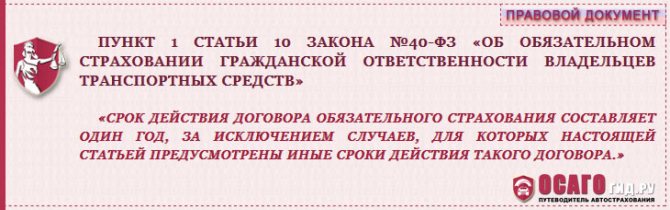

Чтобы чётко установить, какой период заключения договора вам необходим с компанией страховщика, необходимо выяснить категорию автомобиля. Зачем это делать? Каждая категория транспортного средства обладает определённым сроком автостраховки. Максимальный срок ОСАГО может составлять до одного года (см. № 40-ФЗ, ст. 10 п. 1), а минимальный – может быть различным, в зависимости от конкретного случая и статуса транспортного средства в нашей стране.

Как правило, можно выделить существующие три категории:

- Автомобили, которые всегда находятся в пределах Российской Федерации.

- Транспортные средства, выезжающие в Россию транзитом.

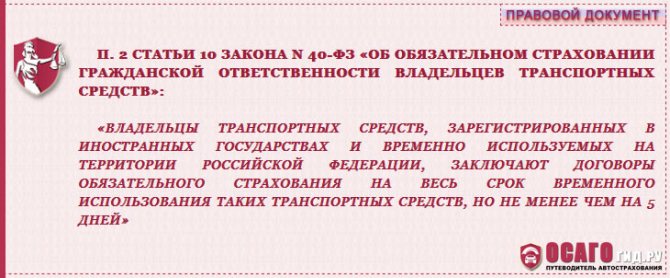

- Транспорт, регистрация которого была произведена в другой стране, и который въехал на территорию России (№ 40-ФЗ ст.10 п.2).

Если обратиться к законодательству, которое действует в России, можно найти информацию о том, что минимальный срок страхования ОСАГО в 2021 2018 году составляет три месяца. Чтобы была оформлена страховка на этот период, необходимо придерживаться следующих правил:

- Обратиться в компанию страховщика, где в заявлении указать определённый отрезок времени.

- Предоставить паспорт, тем самым подтвердить свою личность.

- Иметь при себе документы на транспортное средство.

- Предоставить документацию, подтверждающую право собственности.

- Водительские удостоверения тех физических лиц, которым будет доступно управление автотранспортом.

Владельцам машины нужно обратить внимание и на следующую информацию, так как существуют некоторые нюансы, которые влияют на то, сколько действует страховка ОСАГО:

- Приобретение страхового документа на один год выйдет дешевле, чем оплачивать определённое количество месяцев страховки.

- Цена годового страхования, которая указана в полисе, не будет меняться в течение года и в том случае, если цена автострахования возрастёт.

- Продолжительность страхования делится на части. То есть, оформляя заявление, необходимо расписывать целый год (например, один зимний месяц, три летних, два осенних и т. д.). При оплате страховки будет учитываться только общее количество указанных месяцев.

Существенные условия договора

Согласно ст. 942 Гражданского кодекса РФ (часть вторая), к существенным условиям договора между страхователем и компанией, осуществляющей услуги по защите интересов граждан и юр.лиц, относятся:

- Объект страховой защиты – если речь идет о полисе по защите имущества, или субъект – в личном страховании.

- Страховой случай. Это такое событие, при возникновении которого выгодоприобретатель получает возмещение от компании-продавца услуг. В зависимости от типа соглашения может быть прописан один или несколько моментов, которые служат причиной для получения выплаты от страховщика. Существенное условие прописывается с указанием подробного описания и выделением отдельной главы – «Страховой случай».

- Размер возмещения. Это страховая сумма, которая полагается клиенту при наступлении события, прописанного в договоре в качестве «страхового случая».

- Срок действия договора. Это одна из ключевых особенностей страхования, так как договор между страховщиком и страхователем всегда срочный. Характер зависит от условий соглашения: он может быть реальный, или возникающий после уплаты премии, или консенсуальный, в виде договоренности между участниками процесса.

Дополнительные и информационные условия

В документе, кроме существенных условий, прописываются:

- Права и обязанности сторон. Это позволяет регулировать отношения между страхователем и финансовой организацией.

- Исключения из рисков. Чтобы снизить стоимость сертификата, страховая компания предлагает не включать определенные виды рисков или выделить их в качестве исключения (франшизы). Риски, не внесенные в договор, не будут относиться к случаю, по которому возможна компенсация.

- Условия получения возмещения. Описываются сроки выплат, способы получения денежных средств, возможность передачи компенсации третьим лицам.

Иные условия и информация могут не включаться в договор, а быть представленными в виде приложения к документу. Структура документа отличается в зависимости от выбранной организации, но всегда включает в себя существенные условия сделки.

Основные виды договора страхования

По договору страхования имущества, страховщик выплачивает страхователю ущерб, если что — то произойдет с его имуществом. Можно застраховать риск ответственности ущерба для третьих лиц со стороны страхователя.

- По закону, любой договор страхования заключается только письменно.

- Если это условие не соблюдалось, то и весь договор будет недействительным, исключением являются только договора обязательного госстрахования.

- При заключении такого договора составляется один документ, либо он может быть подтвержден вручением страхователю соответствующего полиса.

Договор заключен, как только страхователь принял эти документы или подписал договор. Иногда страховщик должен выдать страхователю не только полис и договор, но и правила страхования, если страхователь не согласен с условиями, страховщик имеет право не заключать договор, но если стороны достигнут компромисса, то в условия договора можно вносить изменения, это касается только добровольного страхования.

В случае заключения договора имущественного страхования, стороны договариваются о предмете договора, имуществе или имущественном интересе, являющимся объектом такого договора, событии считающимся страховым случаем, размере и порядке уплаты страховой суммы и сроке договора.

Если речь идет о личном страховании, к примеру, страхование жизни, то нужно договориться о застрахованном лице, страховых случаях, размере и порядке выплати сроке договора. Если стороны не достигли согласия по существенным вопросам, договор будет недействительным.

- Условия договора есть и в правилах страхования, они должны быть приняты и одобрены страховщиком, на них должна быть ссылка в договоре, а страхователь должен в них расписаться. Обе стороны согласованно могут изменить эти правила.

- Страховые договора всегда срочные, чем дольше будет срок, тем более повысится вероятность страхового случая, срок договора также влияет на размер страховой премии.

- Срок начинает исчисляться после уплаты страхователем премии или с даты, указанной в договоре. Его действие распространяется только на страховые случаи, возникшие на момент его действия.

По обоюдному согласию сторон, можно расторгнуть договор досрочно или пролонгировать. У обеих его сторон имеются права и обязанности по нему. После того как наступил страховой случай, страхователь может получить выплату по договору он может защищать свои интересы с использованием правил страхования, даже если они не являются обязательными.

Он может требовать надлежащего исполнения обязательств страховщиком по условиям договора, также он имеет право на дополнительное страхование, замену участника договора и страховую тайну, а также возврат денег, если договор был расторгнут по вине страхователя.

Страхователь должен своевременно вносить страховую премию, информировать страховщика об изменении обстоятельств, если это может привести к наступлению страхового случая, также уведомлять о страховых случаях и принимать меры, чтобы уменьшить убытки от них.

Страховщик имеет право получать страховую премию, оценивать страховой риск и признавать на основе этой оценки договор недействительным, разрабатывать правила страхования, предъявлять регрессные требования, требовать изменения условий договора.

Главная обязанность страховщика состоит в своевременной выплате средств при страховом случае. Договор страхования считается недействительным, если истек его срок. Договор можно расторгнуть и досрочно, это можно сделать, если вероятность того, что наступит страховой случай отпала, это может произойти, если застрахованное имущество погибло или прикрашена деятельность, в связи с которой заключался договор.

Страхователь вообще может в любое время отказаться от договора. Если договор был расторгнут по вине страховщика, то страхователь может вернуть уплаченные им средства.

Другие виды

Например:

- страхование грузоперевозок – имущественное;

- накопительное (на дожитие до определенного возраста) – личное;

- перевозчиков – гражданской ответственности.

Существенные условия конкретизируются в зависимости от объекта.

На видео – страхование грузоперевозок:

Страховой договор предназначен для компенсации возможных финансовых потерь по причине ущерба здоровью, имуществу, коммерческому интересу. Существенные условия определяют: что или кто страхуется, причины потерь, величину возмещения, длительность соглашения. Читайте про Сбербанк – страхование имущества.

Что можно застраховать по договору страхования?

Договоры страхования делятся на две группы — имущественного и личного. В свою очередь, по договору имущественного страхования можно застраховать:

- риски утраты, недостачи, порчи определенного имущества, в том числе товаров;

- риски ответственности перед третьими лицами (причинения вреда их жизни, здоровью или имуществу);

- риски гражданской ответственности за нарушение договора;

- риски предпринимательских убытков из-за нарушения своих обязательств контрагентами предпринимателя, в том числе риск неполучения ожидаемых доходов.

Закон запрещает страховать противоправные интересы, убытки от участия в лотереях, спорах, играх, а также расходы, к которым могут принуждать в целях освобождения заложников.

По договору личного страхования страхуются причинение вреда жизни или здоровья физического лица, достижение определенного возраста, наступление оговоренного события.

Страхование может быть обязательным и добровольным. Обязательное страхование возлагается законом на лиц, которые несут риск своей гражданской ответственности или обязаны страховать риски, связанные с жизнью, здоровьем, имуществом третьих лиц. Физическое лицо не может быть обязано законом к страхованию собственной жизни и здоровью.

В качестве примера обязательного страхования можно привести полисы ОСАГО (страхование ответственности владельцев транспортных средств) или страхование работников в ФСС за счет работодателя от вреда жизни и здоровью при несчастных случаях на производстве и профзаболеваний. К обязательным видам страхования относят также страхование жизни и здоровья военнослужащих, судей и прокуроров, сотрудников полиции, таможенных и налоговых органов. Федеральный закон, который регулирует конкретный вид обязательного страхования, должен определять субъектов и объектов страхования, срок действия договора, страховые случаи, минимальный размер страховой суммы.

Сколько раз можно страховать?

Для предупреждения случаев мошенничества, а также искусственном повышении стоимости компенсации за ущерб, страхованию подлежат все материальные ценности, но заключить договор можно только один раз. Гражданин имеет право самостоятельно выбирать страховую компанию и условия сотрудничества, но при этом случае наступления страхового случая выплаты нельзя получить более фактической суммы оценки имущества. Этот пункт прописан в законе РФ а, его нарушение несет административную ответственность.

Исключение из правил составляет те случаи, когда страхователь заключил договор с несколькими компаниями на сумму, не превышающую фактическую оценку имущества. Подобные ситуации не так уж и редки, размер выплаты оценивается в каждом случае отдельно. При составлении страхового договора, клиент по закону обязан предоставить всю имеющуюся информацию о ранее оформленной страховке этого имущества, срок действия которой еще не истек.

ТОП-10 СК в России

Рейтингование страховых компаний проводится на основании оценок экспертов и отзывов клиентов, а также результатов финансовой деятельности за отчетный период. Благодаря рейтингу можно судить о надежности и стабильности страховой компании, ее обеспеченности уставным капиталом, а также способности проводить выплаты по наступившим страховым событиям.

Рейтинг страховщиков составляется Центральным Банком РФ, который является регулятором их деятельности. Кроме того, существует ряд рейтинговых агентств, аккредитованных со стороны Министерства Финансов, которые выполняют построение рейтинговых страховых компаний.

Ингосстрах

Крупная страховая компания, образована в 1947 году для представления интересов СССР за рубежом. В современных условиях представляет собой международную группу «ИНГО», которая состоит из множества страховых обществ и вспомогательных учреждений.

Среди приоритетных направлений деятельности можно выделить:

- Автострахование (занимает 1-е место по количеству страховок КАСКО и 3-е по количеству оформленного ОСАГО на территории РФ).

- Страхование имущества.

- Добровольное мед.страхование.

Чистая прибыль СК «Ингосстрах» превышает 10 миллиардов рублей, а объем выплат по страховым случаям в 2018 году превысил 42 миллиарда рублей.

Росгосстрах

Образовалась в 1992 году. В компании можно оформить такие продукты:

- автостраховка;

- имущество;

- медицинское страхование;

- защита от несчастных случаев и заболеваний.

Росгосстрах занимает одну из лидирующих позиций в стране по объему активов и резервов. Представлена около 1500 действующими по территории РФ офисами, в которых трудоустроены свыше 50 тысяч человек. Клиентская база превышает 8 миллионов человек. Росгосстрах входит в состав группы «Открытие».

ВТБ

Была выведена на страховой рынок в 2000 году. Капитал компании превышает 5,5 миллиарда рублей, а сумма страховых сборов составляет 81 млрд руб. Филиалы компании находятся более чем в 90 городах России. Компания осуществляет такие виды страхования:

- имущественное;

- личное;

- гражданской ответственности;

- жизни и здоровья военнослужащих;

- перестрахование.

Имеет наивысший рейтинг ruAAA.

Сбербанк

Дочерняя компания крупнейшего российского банка Сбербанк России. Образована в 2005 году, наибольшую долю среди оформленных продуктов занимает страхование жизни, а также защита от несчастных случаев. Чистая прибыль компании превышает 13 миллиардов рублей.

АльфаСтрахование

Основана в 1992 году и была одной из первых, зарегистрированных на территории РФ. В списке страховых программ клиентам доступны более 100 продуктов. Основные направления страхования:

- Автострахование.

- Имущественное.

- Медицинское и защита от несчастных случаев.

- Защита от финансовых рисков и потерь.

РЕСО

Страховая компания «РЕСО-Гарантия» была создана в 1991 году. Имеет более 900 офисов, в которых трудоустроены свыше 27 тысяч человек. Клиентская база страховщика превышает 10 миллионов (входят как юридические, так и физические лица). Специализируется на автомобильном и имущественном страховании. В 2018 году чистая прибыль компании составила 16 млрд руб.

Согаз

Создана в 1993 году, является одним из крупнейших представителей страхового бизнеса. Предлагает широкий спектр страховых продуктов, среди которых можно выделить страхование военнослужащих РФ, а также средств авиатранспорта.

Сеть подразделений и филиалов по территории РФ превышает 1000 офисов. В страховой группе трудоустроены свыше 12 миллионов сотрудников. Размер прибыли в 2018 году превышает 30 миллиардов рублей.

Согласие

ООО «СК «Согласие» осуществляет свою деятельность на страховом рынке РФ более 25 лет. На территории государства расположены более 350 офисов. Имеет более 1 млн подписанных страховых договоров, а уставный капитал превышает 5,4 млрд руб.

ВСК

Страховой дом ВСК был открыт 11 февраля 1992 года, предоставляет более 100 видов страховых услуг. К основным направлениям деятельности страховщика можно отнести:

- услуги автострахования и имущества;

- медицинское страхование, а также защита от несчастных случаев;

- ответственность за невыполнение обязательств.

Уставный капитал компании превышает 3 миллиарда рублей, а прибыль по итогам 2018 года составила 5 млрд руб.

Ренессанс

Компания «Ренессанс страхование» была создана в 1997 году. Ключевыми страховыми продуктами являются:

- страхование авто;

- медицинское страхование;

- защита путешественников;

- страховка юридических лиц.

Страховщик входит в 10-ку лучших компаний по финансовым показателям деятельности.

Какие бывают программы страхования

Существует несколько видов ЛС:

Страхование жизни. Защищает имущественные интересы объекта, имеющие отношение к его здоровью и жизни. Полис оформляется минимум на один год, а страховым случаем считается смерть страхуемого в течение срока действия договора (исключением является самоубийство).

Пенсионное страхование. Данная страховая программа является особым видом ЛС жизни, на основании которого страховщик обязуется застрахованному лицу выплачивать пенсионное обеспечение по достижении им определенного возраста. Объект может внести страховой взнос единоразово либо в рассрочку равнозначными платежами. Пенсионное страхование не является заменой гарантированного государством пенсионного обеспечения, а лишь его дополнением для граждан, достигших пенсионного возраста. Стоит знать, что в полисе может быть установлен возраст, который отличен от пенсионного в РФ.

Медицинское страхование. Этот вид страховки самый распространенный среди видов ЛС. При возникновении страхового случая денежные средства идут на оплату лечения и восстановления здоровья застрахованного человека, включая профилактические процедуры и период реабилитации. Следует заметить, что данный вид страховки не во всех случаях является добровольным. Если гражданин самостоятельно оформляет полис на свое здоровье и оплачивает взносы в компанию, в которой трудится, – оно обязательное.

Накопительный вид. Выплаты осуществляются в случае, когда объект умер раньше окончания срока действия договора или не дожил по какой-либо причине. Как правило, его называют без рисковым, поскольку он предусматривает выплаты в любом случае. Однако гарантировать соблюдение сроков и размер оплаты страховой суммы, он не может.

Страхование от несчастных случаев. Денежные средства выплачиваются при нанесении страхуемому ущерба несчастным случаем или болезни, при летальном исходе от несчастного случая или болезни, утрате трудоспособности.

Существенные условия договора страхования

| Договор имущественного страхования | Договор личного страхования |

1. Об объекте страхования(определенное имущество или иной имущественный интерес):

|

1. О застрахованном лице |

2. О характере страхового случая:

|

2. О характере страхового случая:

|

| 3. О размере страховой суммы | |

| 4. О сроке действия договора |

Ничтожны условия договора страхования:

-

- о страховании противоправных интересов;

- о страховании убытков от участия в играх, лотереях и пари;

- о страховании расходов, к которым лицо может быть принуждено в целях освобождения заложников.

Если страховая сумма, указанная в договоре страхования имущества или предпринимательского риска, превышает страховую стоимость, договор является ничтожным в той части страховой суммы, которая превышает страховую стоимость.

Вступление договора в силу

По общему правилу, договор вступает в силу в момент уплаты страховой премии. При данных условиях договор страхования будет реальным.

Договором может быть предусмотрено внесение страховой премии в рассрочку. Тогда договор вступает в силу с момента уплаты первого взноса, но в любом случае страховщик при наступлении страхового случая не может ставить размер страховых выплат в зависимость от суммы фактически внесенных взносов. При просрочке внесения очередного взноса, страховщик вправе всего лишь уменьшить страховую выплату на сумму просроченного взноса.

Соглашением сторон может быть установлен иной момент вступления договора в силу, например, момент его подписания. В этом случае договор будет консенсуальным.

Обязанность страховщика

Страховщик обязан уплатить страховое возмещение или страховую сумму при наступлении страхового случая.

Страховщик, по умолчанию, освобождается от этой обязанности, когда страховой случай наступил вследствие:

-

- воздействия ядерного взрыва, радиации или радиоактивного заражения;

- военных действий, а также маневров или иных военных мероприятий;

- гражданской войны, народных волнений всякого рода или забастовок;

- изъятия, конфискации, реквизиции, ареста или уничтожения застрахованного имущества по распоряжению государственных органов;

- умысла страхователя, выгодоприобретателя или застрахованного лица.

Исключение из исключения. Последнее исключение не распространяется на:

-

- страхование гражданской ответственности;

- случай самоубийства застрахованного лица, если договор личного страхования действовал до этого не менее двух лет.

Страховщик и Страхователь

Страховщик имеет право на применение стандартных форм договора (страхового полиса) отдельных видов страхования, разработанных объединением страховщиков или самим страховщиком. Заключение договора страхования по предложенным условиям страхователя для страховщиков не является обязательным.

Для вступления в страховые отношения страховщик и страхователь должны быть дееспособными и правоспособными. Для страховщика это заключается в наличие соответствующих легитимных учредительных документов и лицензии, а для страхователя, согласно нормам Гражданского Кодекса РФ, соответствовать общим правилам дееспособности и правоспособности.