Классификация видов и форм страхования в рф

Содержание:

- Виды договоров страхования

- Лица, объекты, субъекты

- Какие бывают программы страхования

- Основные виды договора страхования

- Что такое система соцстрахования сегодня?

- Договор имущественного страхования

- Порядок заключения

- Дополнительные документы

- Виды договоров страхования

- Права и обязанности сторон

- Виды договора имущественного страхования

- Объект договора в зависимости от вида личного страхования

Виды договоров страхования

Законодательством РФ предусмотрены следующие виды договоров страхования:

1. Договор личного страхования. Согласно условий данного договора, Страховщик обязуется выплатить страхователю или иному указанному в договоре страхования лицу страховую сумму в случае причинения вреда жизни и здоровью или наступления указанного в договоре события.

2. Договор имущественного страхования. По данному договору Страховщик обязуется возместить страхователю или выгодоприобретателю ущерб при наступлении страхового случая (повреждение или уничтожение имущества).

3. Договор страхования риска ответственности. По данному договору страхуется риск ответственности за причинение ущерба, вреда третьим лицам самим страхователем или иным лицом на которого такая ответственность может быть возложена.

Лица, объекты, субъекты

Существуют определённые категории, которые вправе заключить между собой страховое соглашение. Так страховщиком может выступать только юридическое лицо. Обычно это страховая компания. Страхователь может быть как физическим, так и юридическим лицом.

Про страхование недвижимого имущества юридических лиц читайте тут.

Под объектом страхования рассматривается имущественный интерес застрахованного лица. Это означает получение финансовых средств от страховщика, вследствие наступления страхового случая, предусмотренного договором. В личном страховании таким случаем, может быть, дожитие до определённого срока или причинение вреда здоровью.

В имущественном страховании это утрата и частичное или полное повреждение имущества. При страховании ответственности рассматривается возможность возмещения ущерба, нанесённого третьему лицу. Так же объектом страхования может быть возможный риск предпринимательской деятельности.

Группы

Групповое страхование является комбинированной формой соглашения, когда одним страховым документом охватывается групп лиц, которые являются и выгодоприобретателями. Страхование группы может быть как личным, так и имущественным. Такая форма страхования распространена при производственных отношениях, когда страхователем является работодатель, а страховой документ охватывает определённый круг работников. Это может быть весь коллектив предприятия или группа сотрудников одного из подразделений, работающая в конкретных условиях.

Групповым так же являет семейное страхование, когда участниками страхового соглашения являются члены семьи застрахованного лица. Семейное страхование может являться частью коллективного страхования, когда работодатель кроме своих сотрудников оформляет документ и на членов их семей.

Про коллективный договор страхования СРО читайте здесь.

В личном страховании — с жизнью, здоровьем или дожитием до определенного возраста;

В страховании имущества — с владением имуществом;

В страховании ответственности — с причинением вреда жизни и здоровью третьих лиц;

В страхование предпринимательских рисков (бизнеса) — риски связанные с занятием предпринимательской деятельностью.

Страховщик — Имеющее лицензию на осуществление страховой деятельности юридическое лицо.

Страхователь — дееспособное физическое лицо или юридическое лицо, зарегистрированное в установленном законом порядке.

Застрахованный — физическое лицо в отношении, которого заключен договор страхования. Им может быть и страхователь и выгодоприобретатель, а так же иное лицо при его согласии.

Предмет договора страхования — это услуга, которую оказывает страховая компания Страхователю, страховой риск, который она на себя берет и обязательство по выплате страхового возмещения в случае наступления страхового случая.

Какие бывают программы страхования

Существует несколько видов ЛС:

Страхование жизни. Защищает имущественные интересы объекта, имеющие отношение к его здоровью и жизни. Полис оформляется минимум на один год, а страховым случаем считается смерть страхуемого в течение срока действия договора (исключением является самоубийство).

Пенсионное страхование. Данная страховая программа является особым видом ЛС жизни, на основании которого страховщик обязуется застрахованному лицу выплачивать пенсионное обеспечение по достижении им определенного возраста. Объект может внести страховой взнос единоразово либо в рассрочку равнозначными платежами. Пенсионное страхование не является заменой гарантированного государством пенсионного обеспечения, а лишь его дополнением для граждан, достигших пенсионного возраста. Стоит знать, что в полисе может быть установлен возраст, который отличен от пенсионного в РФ.

Медицинское страхование. Этот вид страховки самый распространенный среди видов ЛС. При возникновении страхового случая денежные средства идут на оплату лечения и восстановления здоровья застрахованного человека, включая профилактические процедуры и период реабилитации. Следует заметить, что данный вид страховки не во всех случаях является добровольным. Если гражданин самостоятельно оформляет полис на свое здоровье и оплачивает взносы в компанию, в которой трудится, – оно обязательное.

Накопительный вид. Выплаты осуществляются в случае, когда объект умер раньше окончания срока действия договора или не дожил по какой-либо причине. Как правило, его называют без рисковым, поскольку он предусматривает выплаты в любом случае. Однако гарантировать соблюдение сроков и размер оплаты страховой суммы, он не может.

Страхование от несчастных случаев. Денежные средства выплачиваются при нанесении страхуемому ущерба несчастным случаем или болезни, при летальном исходе от несчастного случая или болезни, утрате трудоспособности.

Основные виды договора страхования

По договору страхования имущества, страховщик выплачивает страхователю ущерб, если что — то произойдет с его имуществом. Можно застраховать риск ответственности ущерба для третьих лиц со стороны страхователя.

- По закону, любой договор страхования заключается только письменно.

- Если это условие не соблюдалось, то и весь договор будет недействительным, исключением являются только договора обязательного госстрахования.

- При заключении такого договора составляется один документ, либо он может быть подтвержден вручением страхователю соответствующего полиса.

Договор заключен, как только страхователь принял эти документы или подписал договор. Иногда страховщик должен выдать страхователю не только полис и договор, но и правила страхования, если страхователь не согласен с условиями, страховщик имеет право не заключать договор, но если стороны достигнут компромисса, то в условия договора можно вносить изменения, это касается только добровольного страхования.

В случае заключения договора имущественного страхования, стороны договариваются о предмете договора, имуществе или имущественном интересе, являющимся объектом такого договора, событии считающимся страховым случаем, размере и порядке уплаты страховой суммы и сроке договора.

Если речь идет о личном страховании, к примеру, страхование жизни, то нужно договориться о застрахованном лице, страховых случаях, размере и порядке выплати сроке договора. Если стороны не достигли согласия по существенным вопросам, договор будет недействительным.

- Условия договора есть и в правилах страхования, они должны быть приняты и одобрены страховщиком, на них должна быть ссылка в договоре, а страхователь должен в них расписаться. Обе стороны согласованно могут изменить эти правила.

- Страховые договора всегда срочные, чем дольше будет срок, тем более повысится вероятность страхового случая, срок договора также влияет на размер страховой премии.

- Срок начинает исчисляться после уплаты страхователем премии или с даты, указанной в договоре. Его действие распространяется только на страховые случаи, возникшие на момент его действия.

По обоюдному согласию сторон, можно расторгнуть договор досрочно или пролонгировать. У обеих его сторон имеются права и обязанности по нему. После того как наступил страховой случай, страхователь может получить выплату по договору он может защищать свои интересы с использованием правил страхования, даже если они не являются обязательными.

Он может требовать надлежащего исполнения обязательств страховщиком по условиям договора, также он имеет право на дополнительное страхование, замену участника договора и страховую тайну, а также возврат денег, если договор был расторгнут по вине страхователя.

Страхователь должен своевременно вносить страховую премию, информировать страховщика об изменении обстоятельств, если это может привести к наступлению страхового случая, также уведомлять о страховых случаях и принимать меры, чтобы уменьшить убытки от них.

Страховщик имеет право получать страховую премию, оценивать страховой риск и признавать на основе этой оценки договор недействительным, разрабатывать правила страхования, предъявлять регрессные требования, требовать изменения условий договора.

Главная обязанность страховщика состоит в своевременной выплате средств при страховом случае. Договор страхования считается недействительным, если истек его срок. Договор можно расторгнуть и досрочно, это можно сделать, если вероятность того, что наступит страховой случай отпала, это может произойти, если застрахованное имущество погибло или прикрашена деятельность, в связи с которой заключался договор.

Страхователь вообще может в любое время отказаться от договора. Если договор был расторгнут по вине страховщика, то страхователь может вернуть уплаченные им средства.

Что такое система соцстрахования сегодня?

Термин «социальное страхование» — отдельная часть системы государственной соцзащиты населения, функционирующая в виде страхования работающих граждан от изменений социального или финансового положения, при учете обстоятельств, от граждан не зависящих.

Система соцстрахования включает меры различного характера, направленные на минимизацию, компенсацию последствий, возникающих в случае изменений социального, материального положения страхователя. Кроме того, в определенных законом случаях:

- признании данного лица безработным;

- получении какого-либо увечья на работе;

- при получении профессионального заболевания, болезни, травме;

- при инвалидности или внезапной утрате кормильца;

- при беременности или родах, достижении пенсионного возраста;

- при необходимости получения врачебной помощи, получения санаторно-курортного лечения;

- другие страховые риски.

Принципами обязательного соцстрахования выступают:

- госгарантия соблюдения всех прав страхователя на его защиту от страховых рисков;

- стабильность социального страхования. Она поддерживается равноценностью страховых взносов, страхового обеспечения;

- общее регулирование всей системы соцстрахования государственными органами;

- обязательный характер соцстрахования, доступность в реализации всех гарантий страхования застрахованным лицам;

- независимость финансовой системы обязательного соцстрахования;

- равенство прав всех представителей субъекта соцстрахования в органах ее управления;

- внесение страховых взносов в бюджеты различных фондов соцстрахования;

- ответственность за правильное (целевое) использование всех средств соцстрахования.

Определимся с ключевыми понятиями.Субъекты соцстрахования – это страховщики, застрахованные граждане и работодатели.Страховщики – это организации некоммерческого характера, создающиеся для обеспечения всех прав застрахованных граждан при наступлении страховых условий по соцстрахованию. Застрахованными лицами выступают граждане России, все иностранные граждане, лица без гражданства, работа которых осуществляется по заключенным трудовым договорам, граждане, которые обеспечивают сами себя работой, иные категории лиц, находящиеся в отношениях по соцстрахованию.Страхователи – это граждане, организации, уплачивающие страховые взносы. Также страхователем могут выступать органы исполнительной власти, уплачивающие взносы, согласно федеральному законодательству.

Договор имущественного страхования

ГК РФ подразделяет имущественное страхование на три подотрасли:

1) риск утраты (гибели), недостачи или повреждения определенного имущества;

2) риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам – риск гражданской ответственности;

3) риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов –предпринимательский риск.

Однако в Законе о страховании страхование ответственности вынесено отдельно в силу своей сложности и оригинальности. Действительно, страхование ответственности имеет достаточно много черт, отделяющих его от страхования имущества, поэтому на страховании ответственности следует остановиться отдельно.

Что касается имущественного страхования, то в рамках него можно выделить следующие подотрасли:

1. Страхование средств наземного транспорта. Страховщик обязуется в договоре выплачивать полную или частичную компенсацию ущерба, нанесенного объекту страхования.

2. Страхование средств воздушного транспорта. Объектом страхования являются имущественные интересы лица, о страховании которого заключен договор, связанные с владением, пользованием и распоряжением воздушным судном, вследствие повреждения или уничтожения воздушного судна.

3. Страхование средств водного транспорта.

4. Страхование других видов имущества, то есть, фактически любого имущества.

5. Страхование финансовых рисков. Под этой группой рисков понимается потеря доходов или расходы лица, о страховании которого заключен договор вследствие потери работы, остановки производства, банкротства, неисполнение договорных обязательств, судебные расходы и т.д.

Заключая договор имущественного страхования, следует знать, что если в нем перечислены строго определенные страховые события, то причинившее ущерб событие, не попадающее под такие определения, не является страховым случаем, даже если оно обладает всеми признаками сходного с определением риска общеупотребительного понятия.

Порядок заключения

На сегодняшний день, существует лишь два способа заключения имущественных договоров страхования:

- Составление юридического документа, который обговаривают и подписывают две стороны – страховщик и страхователь. В данном документе обе стороны согласовывают ряд условий, а именно: объект, вид страхового договора, определенная сумма соглашения и соответственно срок действия данного соглашения.

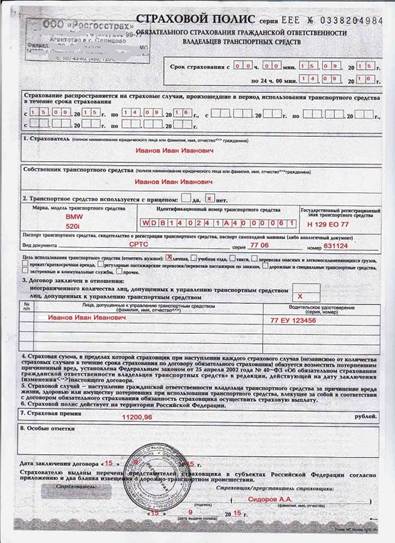

- Страховой полис, который выражается в письменной форме. Данный полис является официальным подтверждением факта заключения соглашения. В полисе должны присутствовать следующие графы: полное название документа, юридический адрес и банковские реквизиты компаний обеих сторон, все непосредственные данные каждого субъекта, полное описание страхового риска, сумма взноса, подписи каждого клиента и остальные немаловажные составляющие страхового документа.

Чтобы избежать разнообразных казусов при составлении документа, необходимо:

- При окончательном подписании документа, проверить правильность и соответствие внесенных данных.

- Проверить наличие официального документа у второй стороны, на право заниматься данным родом деятельности.

- Сверить реквизиты на копиях документа.

- Как потенциальный клиент, не ограничивать себя в правах. Поскольку вы имеете полное право потребовать наличие подтверждающих документов.

Дополнительные документы

- Акт о страховом случае

-

Заявление о

страховом случае

-

Заявление о выплате страхового

возмещения

-

Заявление о страховании от несчастных

случаев

- Заявление о страховании транспортного средства

-

Квитанция на получение взноса при страховании средств

транспорта

-

Направление на освидетельствование полученной

травмы

-

Образец.

Страховой полис на предъявителя для страхование имущества

-

Образец.

Страховой полис на предъявителя для страхование партии товара

-

Образец. Генеральный полис на страхование партий однородного

товара

- Образец. Договор на предоставление лекарственной помощи населению (распоряжение правительства Москвы от 23.02.96 № 160-рзп)

-

Образец. Договор о

подготовке медицинского учреждения к введению обязательного медицинского страхования

- Образец. Договор об отсрочке погашения задолженности по страховым взносам в Пенсионный фонд Российской Федерации (письмо Пенсионного фонда РФ от 27.10.95 № юл-03-11-6374-ин)

- Образец. Договор обязательного государственного личного страхования сотрудников Государственной Налоговой службы Российской Федерации

-

Образец. Договор страхования имущества (страхователь — физическое или

юридическое лицо, в пользу выгодоприобретателя — физического или юридического лица,

имеющего основанный на законе, ином правовом акте или договоре интерес в сохранении

застра

- Образец. Договор страхования лекарственного обеспечения (распоряжение правительства Москвы от 23.02.96 № 160-рзп)

-

Образец. Образец согласия застрахованного на

замену выгодоприобретателя (к договору смешанного страхования

жизни)

-

Образец. Образец согласия застрахованного на заключение договора

смешанного страхования жизни

-

Образец. Образец согласия застрахованного на замену застрахованного

(к договору смешанного страхования жизни)

-

Образец. Правила страхования

жизни с условием выплаты страховой ренты

-

Образец. Сведения о партии товара

(к договору страхования партии товара)

-

Образец. Соглашение к договору

страхования лекарственного обеспечения (распоряжение правительства москвы от 23.02.96 №

160-рзп)

- Образец. Соглашение о взаимозачетах (приказ ФФОМС от 29.03.96 № 23)

-

Образец. Страховой полис (именной) для страхования предпринимательского

риска

- Образец. Страховой полис для страхования жизни

-

Примерный договор страхования

имущества предприятий и граждан

-

Распоряжение о назначении

выгодоприобретателя

-

Свидельство о страховании транспортного

средства

- Свидетельство о страховании от несчастных случаев

-

Смета

(расчет) стоимости ремонта (восстановления) средства транспорта,принадлежащего

(предоставленного в пользование)

-

Справка о застрахованном транспортном

средстве

- Справка страхового агента

-

Справка страховой

организации

- Страховой медицинский полис обязательного страхования граждан (утв. Постановлением Правительства РФ от 23 января 1992 г. № 41) (с изм. И доп. От 11 октября 1993 г.)

- Типовой договор обязательного медицинского страхования неработающих граждан (утв. Пост. СМ РФ от 11 октября 1993 г. № 1018)

- Типовой договор добровольного медицинского страхования граждан (утв. Постановлением Правительства РФ от 23 января 1992 г. № 41) (с изм. И доп. От 11 октября 1993 г.)

- Типовой договор обязательного медицинского страхования работающих граждан (утв. Пост. СМ РФ от 11 октября 1993 г. № 1018)

-

Уведомление об осмотре

поврежденного транспортного средства

Виды договоров страхования

Законодательств Российской Федерации предусматривает следующие виды договоров страхования:

1. Договор личного страхования. Согласно условиям договора личного страхования страховщик берет на себя обязательство выплатить страхователю страховую сумму в случае причинения вреда жизни и здоровью или наступления указанного в договоре личного страхования страхового случая.

2. Договор имущественного страхования. Согласно условиям договора имущественного страхования страховщик берет на себя обязательство возместить страхователю или выгодоприобретателю ущерб при наступлении определенного договором события. К таким событиям может относиться частичное повреждение или уничтожение имущества.

3. Договор страхования риска ответственности. Согласно условиям договора страхования риска ответственности страхуется риск ответственности за причинение ущерба, вреда третьим лицам страхователем.

Права и обязанности сторон

Все права и обязанности, которыми наделяются обе стороны, участвующие в заключение страхового договора, также оговорены действующим гражданским законодательством.

Оно возлагает на всех юридических лиц, являющихся страховщиками, следующие обязанности:

- Предоставить страхователю полный объем сведений о правилах осуществляемой процедуры.

- Осуществить компенсацию расходов, которые возникли в случае наступления страховой ситуации.

- Не передавать никакие сведения о страхователе и его личном имуществе третьим лицам. Исключение могут составлять только случаи, оговоренные действующим законодательством, например, связанные с содействием правоохранительным органам.

- При уменьшении или увеличении риска наступления страхового случая, проводить перерасчет соответствующей суммы и перезаключить договор на новых условиях, если страхователь оповестит о таком желании.

При этом, страховщик наделяется и рядом прав, которые обычно заключаются в следующем:

- Осуществлять проверку всей информации, которую он получает от страхователя.

- Осуществлять самостоятельное установление основных причин, которые привели к возникновению страховой ситуации.

- Осуществлять запросы в различные органы и инстанции для получения подтверждений тех или иных фактов.

- Принимать активное участие в спасении и сохранении состояния имущества, которое было застраховано в соответствии с договором.

- Требовать от страхователя предоставление всей необходимой дополнительной информации о возникшей страховой ситуации.

- Получить в свою собственность похищенное застрахованное имущество в случае его обнаружении при условии, что ранее за него была выплачена полная сумма, соответствующая его стоимости.

Страхователь также имеет ряд обязанностей, выполнение которых является обязательным:

- Вносить полагающиеся взносы в оговоренный и установленный срок.

- Предоставить страховщику всю необходимую, полную и достоверную информацию, которая может ему потребоваться для качественной оценки и анализа имеющихся рисков.

- Сообщать о возникновении страховых случаев в установленный срок.

- Принимать все меры, которые будут направлены на предотвращение получения вреда или минимизацию ущерба в случае возникновения страховой ситуации.

Также, страхователь имеет и определенные права, данные ему действующим законодательством:

- Получать финансовое возмещение ущерба, полученного в случае наступления страховой ситуации.

- Заключать соглашение в отношении третьих лиц при получении их согласия.

- Согласовывать со страховщиком и изменять условия соглашения при наличии объективных причин.

- Расторгать заключенное соглашение.

- Получать различные льготы в соответствии с имеющимся договором.

Виды договора имущественного страхования

Договор имущественного страхования делится на четыре основных вида:

Страхование имущества

Договор страхового имущества представляет собой отдельный вид документа, объектом которого является страхование исключительно имущества (пользование, распоряжение и владение). В основном, данный вид договора заключается добровольно

Также, важно отметить, что существуют и исключения, например: государственное имущество, которое выдается исключительно в аренду

Имущество, которое соответствует данному договору: частная собственность, арендованная. Также, в отдельных случаях данный договор может содержать в себе как отдельные объекты, так и конкретные группы имущества.

Страхование ответственности за причинение вреда

Такой вид страхования предусматривает и возлагает ответственность на конкретного страхователя, за порчу и причинение вреда. Это означает, что страхователь несет личную ответственность за порчу имущества и обязуется выплачивать обговоренную сумму компенсации. Согласно подобному документу в список могут попасть следующие субъекты: владельцы личного транспорта; разнообразные компании по перевозке; многие другие.

Страхование ответственности по договору

Данный вид договора включает в себя обязательный и полный перечень всех возможных страховых случаев. К возмещению материальных убытков приводят поджоги, удары молнии, пожары, наводнение, снегопады и другие

Важно отметить, что в основном, данный вид документа принуждает выплачивать компенсации в тех случаях, когда не соблюдается условия безопасности имущества или объекта в целом

Стоит отметить, что сумма компенсации согласно договору должна компенсировать все расходы на транспортировку, демонтаж и стоимость самого имущества. Также, субъект обязан возместить ущерб недвижимости только в том случае, который был детально обговорен и подписан в самом соглашении.

Согласно договору, страховая ответственность не распространяется на такие ситуации, как:

- Нанесение ущерба в ходе производственного процесса, полученная от внешних факторов (естественный износ или коррозия).

- Порча имущества, полученная в результате термической обработки.

Страхование предпринимательского риска

Страхование предпринимательского риска подразделяется на два отдельных вида:

- Страхования потенциальной угрозы порчи или потери имущества.

- Неполучение ожидаемых финансовых результатов.

Предпринимательский риск может произойти и в таких случаях, как: стихийные бедствия, войны, теракты и тому подобные происшествия. В основном, объектом данного вида договора выступает имущественный в финансовом плане интерес субъекта, в предпринимательской деятельности.

Объект договора в зависимости от вида личного страхования

Страхование жизни

- дожитие до определенного возраста или до окончания даты действия соглашения;

- дожитие до срока, установленного сделкой для выплаты страховой ренты;

- смерть человека в период действия договора от любой причины, кроме самоубийства и т. п.

Страхование от несчастных случаев и болезней

- несчастного случая или заболевания, причиняющего вред здоровью как нематериальному благу;

- болезни, которая влечет за собой дополнительные материальные расходы, то есть причиняет вред имуществу человека, что является событием в его жизни, от которого можно застраховаться согласно п. 1 ст. 934 ГК (эти же расходы можно застраховать другими способами – по договору специального медицинского страхования или имущественного).

- его здоровью был нанесен вред по причине несчастного происшествия или заболевания;

- несчастное происшествие или заболевание повлекло за собой смерть страхователя;

- наступила полная или временная утрата трудоспособности (общей или профессиональной) из-за несчастного происшествия или заболевания, но в том случае, когда вид страхования не относится к медицинскому.